Как подается налоговая декларация по НДС. Электронное декларирование

Перед тем, как рассмотреть состав и порядок действий в заполнении налоговой декларации по НДС, определим, кто же все-таки обязан платить НДС и в оговоренные законодательством сроки предоставлять декларацию. НДС является косвенным налогом и обязанность по исчислению налога накладывается на продавца (при продаже товаров, работ или услуг).

К налогоплательщикам НДС относятся все организации (в том числе некоммерческие организации), а также индивидуальные предприниматели. Исключение составляют организации и ИП, которые используют такие специальные режимы как упрощенная система (УСН) и единый налог на вмененный доход (ЕНВД). Остальные исключения следует смотреть в статье 145 НК РФ.

Однако, в некоторых случаях (они обозначены в статье 161), даже организации и ИП, попадающие под исключения, обязаны исчислить налог и вовремя предоставить декларацию. В этих случаях ИП и юрлица приобретают статус налогового агента.

Мы обозначили, кто должен платить НДС и предоставлять декларацию. Далее рассмотрим порядок составления этой декларации. Итак, предприниматель рассчитал налог, а точнее его сумму, и появляется вопрос: «как заполняется декларация по НДС?»

Для ответа на этот вопрос необходимо руководствоваться новым Приказом ФНС России (№ ММВ-7-3/558@) от 29.10.2014. Эта форма декларации является новой. Что же изменилось в новой декларации по сравнению с предыдущими стандартами?

- В декларацию теперь включаются сведения, которые указаны в книге покупок и в книге продаж. Если предприниматель осуществляет посредническую деятельность, то в декларацию он включает сведения, которые указывают в журнале учета выставленных и полученных счетов-фактур.

Описанное выше нововведение призвано повысить качество и оперативность проводимого анализа и выездных проверок. Т.е. получение данных из книги покупок и продаж увеличивает охват для инспекторов. Также, очевидно, что данное изменение усилит контроль за декларированием доходов налогоплательщика. - Другое важное изменение — это способ подачи декларации, а точнее ее носитель. В данное время в стране идет активное внедрение информационных технологий. Это происходит как в организациях, так и в быту. Для налоговых служб очень важным является оперативность представляемой информации. В связи с этим теперь все плательщики НДС будут сдавать декларацию в электронном виде. В том числе и налоговые агенты. Хотя для этой группы есть исключения. Например, если на момент подачи декларации ССЧ агента меньше 100 человек, он вправе представить декларацию на бумаге. Декларация налогового агента в этом случае ничем, кроме способа подачи, отличаться не будет.

Электронное декларирование НДС

Подробнее рассмотрим, что такое представление в электронном виде. Это можно сделать тремя способами:

- По телекоммуникационным каналам связи (так называемые ТКС)

- С помощью специального оператора

- Через сайт Налоговой службы РФ

Чтобы подать декларацию НДС через специального оператора необходимо сделать следующее.

- Заключить договор со специальным оператором. Конечно же, выбирать нужно самого надежного. Всего существует 80 организаций федерального уровня. К самой крупной и популярной относится ЗАО «Контур».

- Получить лицензию на право использовать средство защиты информации (СКЗИ).

- Установить электронную подпись (КЭП).

Выполнить нижеперечисленные пункты вам обязательно поможет тот оператор, с которым будет заключен договор. Нужно будет:

- сформировать отчет, и отправить его, предварительно заверив его КЭП,

- дождаться подтверждения, о том, что отчет принят.

Отметим, что скачать налоговую декларацию по НДС (для ознакомления, а также для налоговых агентов, попадающих под исключение в способе подачи) можно на сайте налоговой службы РФ (http://www.nalog.ru/) либо воспользоваться правовыми ресурсами (www.consultant.ru/ , а также www.garant.ru).

Ответственность при нарушениях в подаче декларации по НДС

В случае, если предприниматель опоздал с подачей декларации (или вообще не представил ее), к нему применяются штрафные санкции. Это прописано в статье 119 НК РФ. Размер штрафа за последнее время не изменился, он как и прежде составляет 5 % от суммы неуплаченного налога.

Кроме этого, если налогоплательщики (а также налоговые агенты) продолжают осуществлять реализацию товаров или услуг и при этом выставляют счета-фактуры, непредставление налоговой декларации по НДС, влечет за собой принудительную приостановку операций по всем расчетным счетам.

Итак, подведем итоги:

- Налоговая декларация по НДС должна быть подана в инспекцию в срок не позднее 25-го числа (в месяце, который следует за кварталом).

- Декларация должна быть сдана в электронном виде.

- Декларацию представляют все плательщики НДС, а также налоговые агенты.

- За непредставление декларации с налогоплательщика взимается штраф (5% от суммы налога, который не был уплачен) Декларация, которая подана на бумаге, будет считаться неподанной.

Источник: https://ipshnik.com/nalogi-i-nalogooblozhenie-ip/nds/chto-takoe-nalogovaya-deklaratsiya-po-nds-forma-i-srok-podachi-otvetstvennost-za-narusheniya.html

Декларация по НДС. Как подготовиться заранее?

08.09.2015

Очередной налоговый период по НДС уже подходит к концу. Чтобы отчетная кампания не стала стрессом, необходимо регулярно и правильно вести учет и максимально эффективно использовать возможности программы.

О том, какие меры нужно предпринять заранее, чтобы сам процесс формирования декларации в программе «1С:Бухгалтерия 8» ред. 3.0 не занял много времени, а данные в отчетности были верными, читайте в материале экспертов 1С.

Содержание<\p>

Учет НДС в программе «1С:Бухгалтерия 8» ведется ежедневно – записи книг покупок и продаж формируются при вводе счетов-фактур.

Но для правильного формирования книг покупок, продаж и декларации необходимо проверить введенные данные, совершить регламентные операции, сформировать книги покупок и продаж и провести проверку учета НДС. Делать это нужно в следующей последовательности.

Все оригиналы первичных документов, поступившие в бухгалтерию, необходимо сверить с уже введенными в базу «1С:Бухгалтерии 8» данными. Это касается всех документов – на поступление, на выбытие, бумаг по оплате и другим операциям. Рассмотрим подробнее по участкам учета, на что нужно обратить внимание.

Банк и касса. Вводя банковские документы, отследите правильность указания НДС в соответствующей графе. Это необходимо для формирования счетов-фактур на аванс, поскольку в программе они формируются автоматически.

Если НДС не указать в документе Поступление на расчетный счет, то счет-фактура по авансам полученным автоматически не сформируется.

На этот же самый момент необходимо обратить внимание при вводе документа Поступление в кассу.

Поступление товаров, работ и услуг. В документе Поступление товаров и услуг нужно обратить внимание на заполнение колонок % НДС, НДС.

Если сумма НДС будет указана неправильно, то программа не сможет учесть корректно входящий НДС по данному поступлению. Кроме того, важно зарегистрировать полученный от поставщика счет-фактуру.

Не зарегистрированный счет-фактуру программа не включит в книгу покупок и не сформирует бухгалтерские записи по вычету входящего НДС по этой покупке.

Для регистрации счета-фактуры по поступившим товарам, работам и услугам необходимо указать его номер в поле Счет-фактура № и дату в поле от, затем нажать на кнопку Зарегистрировать. В результате этого будет создан и автоматически проведен документ Счет-фактура полученный.

Реализация товаров, работ и услуг. При вводе документа Реализация товаров и услуг обратите внимание на заполнение колонок % НДС и НДС, а также на формирование на его основе счета-фактуры.

Если данные колонки будут заполнены неправильно, то программа не сможет корректно рассчитать НДС к уплате в бюджет по данному документу. Аналогично документу Поступлению товаров и услуг нужно зарегистрировать счет-фактуру.

Если этого не сделать, то программа учтет эту операцию при формировании записей для книги продаж, но в книге продаж будут указаны номер и дата первичного документа.

Это не является нарушением порядка выставления счетов-фактур, если осуществляется реализация товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки.

ИС 1С:ИТС

Подробнее об оформлении операций по списанию ТМЦ, вводу в эксплуатацию ОС и НМА читайте в разделе в ИС 1С:ИТС «Отчетность по НДС» по ссылке .

Как проверить правильность ввода документов? Для этого есть два способа:

- Каждый первичный документ на бумажном носителе сверить с каждым электронным документом в базе данных. Способ – трудоемкий, не подходит компаниям с большим количеством операциям, но позволяет добиться наибольшей достоверности;

- Сформировать реестр документов, введенных в базу данных и проверить их основные реквизиты. По реестру можно проверить лишь основные реквизиты (наименование контрагента, дату, сумму, номер документа), однако это позволяет сэкономить время. Сформировать реестр введенных документов в базу данных можно с помощью команды Вывести список в любом из журналов документов.

Наличие счетов-фактур по документам поступления. Следующим шагом подготовки к составлению декларации по НДС является проверка наличия счетов-фактур по документам поступления.

Для этой проверки предназначен Отчет по наличию счетов-фактур, предъявленных продавцом (раздел Отчеты — Анализ учета: Наличие счетов-фактур). Отчет позволяет получить информацию о наличии поступивших счетов-фактур, зарегистрированных документами, указанными в настройках отчета.

Если список документов не заполнен, то проверяется наличие счетов-фактур для всех документов, к которым они должны прилагаться.

Если в отчете обнаружены недостающие или непроведенные счета-фактуры, исправьте ошибку. Корректировку в документы можно вносить прямо из данного отчета. Для этого надо дважды кликнуть мышью на интересующем документе, в результате чего откроется форма документа. После внесения исправлений документ необходимо перепровести, после чего вновь сформировать отчет.

В «1С:Бухгалтерии 8» записи книг покупок и продаж формируются при проведении «обычных» учетных документов – счет-фактура выданный, счет-фактура полученный и др.. Но этих операций недостаточно – в конце налогового периода нужно провести регламентные документы по учету НДС.

Регламентные документы по учету НДС создаются при выполнении регламентных операций по учету НДС из журнала Регламентные операции НДС (меню Операции – Регламентные операции НДС или из формы Помощник по учету НДС (меню Покупка – Ведение книги покупок — Помощник по учету НДС или меню Продажа – Ведение книги продаж — Помощник по учету НДС).

Помощник по учету НДС – это сервисный инструмент программы, позволяющий выполнить регламентные операции по учету НДС, а также сформировать книгу покупок, книгу продаж и декларацию по НДС (рис. 1).

Рис. 1

Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции отображаются в том порядке, в котором их следует выполнять. Текущая регламентная операция отмечена стрелкой. Каждая регламентная операция выделена пиктограммой в соответствии с ее текущим состоянием:

- Операция не требуется;

- Операция требуется, не выполнена – в текущем периоде не создан соответствующий документ, требуемый для закрытия периода по НДС;

- Операция выполнена, актуальна – требуемый документ создан и корректно заполнен;

- Операция выполнена, но не актуальна – требуемый документ создан, но возможно требуется его перезаполнение и проведение.

При выполнении регламентных операций по учету НДС требуется соблюдать очередность, так как результаты проведения одного документа влияют на заполнение других. При проведении, отмене проведения или изменении регламентных документов проверяется факт выполнения подчиненных регламентных операций. Если за соответствующий период обнаружены подчиненные операции, для них снимается признак актуальности. Это будет отражено соответствующим цветом пиктограммы в помощнике. Для актуализации регламентных операций нужно перезаполнить и провести соответствующие документы.

Рассмотрим назначение некоторых регламентных операций по учету НДС.

Распределение НДС косвенных расходов. Эта операция распределяет входящий НДС по приобретенным товарам, работам и услугам, расходы на которые нельзя однозначно отнести к определенному виду операций.

При выполнении операции создается документ Распределение НДС косвенных расходов.

На основании данных этого документа суммы входящего НДС по косвенным расходам распределяются по конкретным видам деятельности, исходя из доли выручки конкретного вида деятельности в общей выручке.

Документ может быть заполнен автоматически.

Подтверждение оплаты НДС в бюджет. Регламентная операция Подтверждение оплаты НДС в бюджет выполняется для принятия к вычету входящего НДС, уплаченного при импорте товаров из стран-членов Таможенного союза.

При выполнении операции создается документ Подтверждение оплаты НДС в бюджет. Документ заполняется автоматически по документам Заявление о ввозе товаров. Для автозаполнения документы заявлений о ввозе товаров должны быть введены до выполнения регламентной операции.

При проведении документа Подтверждение оплаты НДС в бюджет НДС, уплаченный в налоговый орган, при импорте из стран-членов Таможенного союза, будет принят к вычету и на сумму вычета сформирована запись книги покупок.

ИС 1С:ИТС

Подробнее обо всех регламентных операциях по НДС читайте в подразделе раздела «Отчетность».

Для подготовки декларации по НДС нужно, во-первых, сформировать книги покупок и продаж, а затем проверить правильность их заполнения.

Книгу продаж в программе формируется с помощью одноименного отчета Книга продаж (раздел Отчеты – Отчеты по НДС: Книга продаж). В форме отчета нужно указать период составления книги продаж и нажать на кнопку Сформировать.

Формирование книги покупок в программе осуществляется аналогично с помощью отчета Книга покупок (раздел Отчеты — Отчеты по НДС: Книга покупок). В форме отчета нужно указать период составлением книги покупок и нажать на кнопку Сформировать.

Если учет в информационной базе ведется по нескольким организациям, то в формах нужно выбрать организацию, по которой составляется книга продаж. По умолчанию указывается организация из справочника Организации с признаком Основная.

Проверить правильность заполнения книг покупок и продаж можно с помощью отчета Анализ состояния налогового учета по НДС (раздел Отчеты – Анализ учета: Анализ учета по НДС). В отчете отражаются суммы начислений и вычетов НДС по видам хозяйственных операций в целом и с расшифровками по видам операций.

Чтобы сформировать отчет необходимо задать проверяемый период в поле Период, выбрать организацию и нажать на кнопку Сформировать. По умолчанию выбрана организация из справочника Организации с признаком Основная.

Если в информационной базе ведется учет только для одной организации, поле организации в форме отчета не показывается.

Рис. 2

В каждом блоке отчета содержится два показателя (рис. 2): на бежевом фоне – НДС, рассчитанный в программе; на сером фоне – НДС, не рассчитанный в программе, т. е. потенциально содержащий ошибку в расчете НДС. Чтобы посмотреть показатель и проверить расчет можно кликнуть по сумме каждого блока дважды.

Проверить правильность заполнения книг покупок и продаж можно еще одним способом – с помощью обработки Экспресс-проверка ведения учета. Обработка позволит (раздел Отчеты — Анализ учета: Экспресс-проверка) протестировать:

- выполнение общих положений учетной политики;

- состояние бухгалтерского учета;

- правильность ведения кассовых операций;

- корректность отражения операций, связанных с ведением книги продаж;

- корректность отражения операций, связанных с ведением книги покупок.

Для запуска проверки в форме Экспресс-проверка ведения учета нужно выбрать период в в поле Период с… по… и организацию, затем нажать на кнопку Показать настройки и с помощью флажков отметить проверяемые разделы. По умолчанию проверка производится по всем разделам и всему списку проверок.

В экспресс-проверке предусмотрены два блока – проверка ведения книги продаж и проверка ведения книги покупок.

Проверка ведения книги продаж

Источник: https://buh.ru/articles/documents/44841/

Кто подает декларацию по ндс, сроки, способы представления, как работает новый механизм выявления обнала по ндс-декларации

Начиная с налогового периода за первый квартал 2014 года представление налоговой декларации по налогу на добавленную стоимость (НДС) по форме КНД 1151001 производится налогоплательщиками (в том числе, являющимися налоговыми агентами), а также лицами, указанными в пункте 5 статьи 173 НК РФ, только по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Таким образом, в соответствии с пунктом 5 статьи 174 Кодекса не только налогоплательщики, но и лица, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика или налогоплательщики, реализующие товары, операции по реализации которых не подлежат налогообложению, в случае выставления ими покупателю счета-фактуры с выделением суммы налога, обязаны представить налоговую декларацию по налогу в электронном формате.

Вместе с тем для организаций и индивидуальных предпринимателей, имеющих небольшую численность и невысокий уровень доходов от операций по реализации товаров (работ, услуг) либо применяющих специальные налоговые режимы, действующее законодательство РФ о налогах и сборах предусматривает возможность освобождения от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС.

https://www.youtube.com/watch?v=kt4L9tLq7ig

В соответствии с пунктом 2 статьи 80 Кодекса не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности.

При этом, в случае, если налогоплательщик не осуществляет операций, в результате которых происходит движение денежных средств на его счетах в банке, а также не имеет объектов налогообложения по НДС, то по истечении отчетного периода он представляет единую (упрощенную) налоговую декларацию, на которую не распространяются требования абзаца первого пункта 5 статьи 174 Кодекса.

В соответствии с законодательством РФ о налогах и сборах освобождение от обязанности по представлению налоговой декларации по НДС налогоплательщиками осуществляется в следующих случаях.

Сроки сдачи декларации НДС

Исполнение НДС-обязанностей переносится с 20 числа на 25 число. Это касается, как представления декларации, так и уплаты налога .

Источник: https://vashyuriskonsult.ru/byx54/kto-podaet-deklaraciyu-po-nds-sroki-sposoby-predstavleniya-kak-rabotaet-novyj-mexanizm-vyyavleniya-obnala-po-nds-deklaracii/

Как сдать декларацию по НДС в электронном виде

Абсолютно все плательщики НДС (в том числе налоговые агенты) должны сдавать декларацию по данному налогу только в электронном виде. При этом нет никаких послаблений для организаций и ИП с небольшим штатом сотрудников. Что следует знать налогоплательщикам при формировании и отправке отчетности по НДС, расскажем ниже.

Два способа отправки декларации по НДС через интернет

Обязанность сдавать налоговую декларацию в электронном виде закреплена в гл. 21 НК РФ (абз. 2, 3 п. 5 ст. 174 НК РФ).

Декларацию по НДС следует представлять в налоговую инспекцию ежеквартально до 25 числа месяца, следующего за отчетным.

Чтобы не пропустить сроки сдачи декларации по НДС, сохраните в закладках календарь бухгалтера.

Многие организации и предприниматели задаются вопросом: «Можно ли сдать декларацию по НДС бесплатно?» К сожалению, это невозможно. Для отправки отчетности через интернет необходима электронная подпись, которая приобретается за плату у операторов электронного документооборота (ЭДО).

Существует два способа сдать в налоговую инспекцию декларацию по НДС.

Способ № 1

Налоговая инспекция разработала специальный сервис для отправки налоговой и бухгалтерской отчетности через сайт ФНС. Воспользоваться этой системой вправе любой налогоплательщик, у которого есть электронная подпись и возможность выполнить ряд технических требований.

Главным минусом представления отчета по НДС через сайт ФНС станет самостоятельное изучение инструкций и установка программного обеспечения. Кроме того, все файлы, сформированные в сторонних программах, придется загружать в специальную программу налоговой службы. Все это отнимает лишнее время.

Способ № 2

Чтобы не тратить время на изучение громоздких инструкций и отправлять всю отчетность в пару кликов, воспользуйтесь услугами операторов ЭДО. Специалисты помогут подключить систему интернет-отчетности и дадут рекомендации при возникновении ошибок во время отправки декларации по НДС.

Обратившись к оператору ЭДО, пользователь в одном месте сможет приобрести и электронную подпись, и систему по отправке электронной отчетности.

Сдавайте декларацию по НДС через систему Контур.Экстерн

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Попробовать

Плюсы работы через операторов ЭДО:

- доступные цены;

- техподдержка на всех этапах: от создания отчета до получения квитанции о приеме;

- экономия времени;

- гарантия конфиденциальности;

- дополнительные функции (сверка с ФНС, выписки из ЕГРЮЛ и т д.);

- возможность отправлять через сервис отчеты во все контролирующие органы.

Заходите и регистрируйтесь с сертификатом ЭП (любого УЦ РФ) в Контур.Экстерне и пользуйтесь сервисом 3 месяца бесплатно!

Источник: https://www.kontur-extern.ru/info/kak-sdat-deklaraciyu-po-nds-v-ehlektronnom-vide

Сдача декларации по НДС в электронном виде с 2018 года — бесплатно, закон, в Москве

Неправильная подача отчета может привести к серьезным последствиям, в том числе к блокировке счетов предприятия.

Рассмотрим, как правильно будет сдаваться и оформляться декларация по НДС в электронном виде в 2018 году.

Что нужно знать ↑

Законные основания

Уже в отчетности первого квартала 2018 года будут присутствовать новые разделы, включающие следующие сведения:

Новые разделы призваны упростить контроль за использованием налоговых вычетов и полноты отражения выручки. Теперь данные книги покупок покупателя будут автоматически сверяться с данными книги продаж поставщика.

В случае выявления расхождений, плательщику будет направлен запрос в электронной форме на объяснение причины расхождения.

В свою очередь, плательщик в течение 6 дней обязывается отправить электронную квитанцию, подтверждающую получение запроса.

В противном случае налоговая вправе приостановить движение по банковским счетам проштрафившегося плательщика по истечение 10 дней.

Кто сдает?

Определенная категория налогоплательщиков имеет право не предоставлять декларации по НДС вообще:

- плательщики единого налога на вмененный доход (ЕНВД);

- предприятия, применяющие упрощенную систему налогообложения (УСН без НДС);

- плательщики единого сельскохозяйственного налога (ЕСХН);

- юрлица, освобожденные от уплаты НДС (если в выставленном счете-фактуре не выделяется НДС);

- организации, применяющие патентную систему налогообложения.

Какие сроки?

Конечный срок подачи электронной декларации в 2018 году изменится на 30-е число месяца, следующего за отчетным периодом.

Действие закона распространяется на все налоговые декларации, поданные после 1 января 2018 года. То есть — на расчеты IV квартала 2018 года и все уточненные декларации.

Как сдать декларацию по НДС в электронном виде ↑

Налогоплательщику предлагается 2 способа сдачи электронной налоговой декларации:

- самостоятельно через портал налоговой;

- через спецоператора.

Что нужно сделать?

Если вы решили сдавать декларации самостоятельно через портал, необходимо оборудовать рабочее место следующим образом:

- Обеспечить наличие сети Интернет, операционной системы на платформе Windows, интернет обозревателя Microsoft Internet Explorer.

- Установить программное обеспечение «Налогоплательщик ЮЛ», с помощью которого формируется файл декларации для передачи (декларация может быть сформирована и выгружена из другой бухгалтерской программы, при условии, что форма декларации в этой программе обновлена).

- Получить ключ с квалифицированной электронной подписью (КЭП) в аттестованном Удостоверяющем центре вашего региона.

- Установить программу «КриптоАРМ Стандарт» для подписи и шифрования электронных документов.

- Установить в систему корневой сертификат УЦ ФНС России и сертификат открытого ключа подписи МИ ФНС России по ЦОД для шифрования отчета и проверки квитанции.

Далее в программе «Налогоплательщик ЮЛ» заполняется и сохраняется в файл формата .xml форма декларации по НДС.

Операторы электронного документооборота

Если решение принято в пользу услуг оператора электронного документооборота:

- заключается договор на обслуживание. Абонплата за месяц варьируется от 1900 до 4200 рублей в зависимости от региона;

- в сервисном центре оператора необходимо сформировать ключ КЭП, который оформляется на директора предприятия. Ключ хранится на защищенном сервере оператора (облачная подпись);

- при регистрации абонента указывается номер телефона, к которому будет привязан личный кабинет и цифровая подпись;

- в любой обновленной бухгалтерской программе или в ПО «Налогоплательщик ЮЛ» заполняется и выгружается в файл формата .xml форма декларации по НДС;

- на сайте спецоператора нужно войти в личный кабинет, используя номер указанного при регистрации телефона. Для подтверждения каждого действия потребуется ввести код, который будет приходить по СМС на телефонный номер личного кабинета, что исключает использование сервиса посторонними лицами;

- далее нужно подписать файл (облачной подписью) и отправить его;

- спустя некоторое время проверить статус декларации.

Данный вариант подходит для тех, кому нужно сдать НДС срочно. Используя облачный ключ КЭП, декларацию можно подать даже с мобильного устройства.

В обоих случаях сервер автоматически отклонит электронную декларацию, если в ней есть математические ошибки (проверяется с помощью увязок по формулам), указаны неполные сведения или выбран неправильный период.

Видео: с 1 января 2018 года декларацию по НДС сдаем только в электронном виде

Возможна сдача декларации в электронном виде по доверенности. Если нет возможности обеспечить корректную работу всех программ или сформировать и отправить декларацию самостоятельно не получается, можно воспользоваться пунктом коллективного доступа (ПКД).

На ПКД настроено и работает все необходимое программное обеспечение для электронного декларирования.

Налогоплательщик заключает договор на обслуживание с ПКД (производится платно), и оформляет соответствующую доверенность, которую предоставляет в налоговую службу.

Затем сотрудник пункта поможет сформировать и отправить электронную декларацию в ФНС. Ключ с КЭП в этом случае налогоплательщик приобретает самостоятельно в Удостоверяющем центре ФНС.

Порядок подачи электронной отчетности

Подписанный и зашифрованный файл передается через личный кабинет на портале ФНС с помощью сервиса загрузки файла.

Если все сделано правильно и налоговая получила декларацию, вам будет отправлена квитанция с указанием времени и даты принятия. Проводится сдача НДС в электронном виде бесплатно.

Как подписывать декларацию

Для того чтобы подписать файл налоговой декларации, необходимо:

- зайти в программу «КриптоАРМ Стандарт»;

- вставить носитель ключа КЭП и ввести полученный с ключом пароль;

- выбрать нужный xml-файл, подписать его и зашифровать для передачи – получится файл транспортного контейнера с расширением .sig.zip.enc.

Несвоевременная сдача

А в случае неподачи декларации через 10 дней после положенного срока налоговая наложит арест на все счета предприятия).

Рекомендации ↑

С принятием новой формы декларации и автоматизации обработки данных об операциях между контрагентами стало практически невозможно подать «примерную» декларацию во избежание штрафа с тем, чтобы после всех точных подсчетов подать уточненную с правильными сведениями.

Налоговая служба сразу затребует дать разъяснение, почему ваши данные не сошлись с данными вашего партнера.

Количество листов декларации может достигать тысяч, так как на каждый полученный счет-фактуру придется 2 листа декларации, а на каждый выданный – 3.

Такую декларацию нельзя будет распечатать. Из-за большого объема файла декларации ФНС придется снять ограничения объема передаваемой информации.

Кроме того, контрагенты могут отразить одну и ту же операцию в разных налоговых периодах, что повлечет расхождения.

Программа, которая будет способна сопоставить данные из разных кварталов, находится в стадии разработки. Каким образом будет регулироваться данный вопрос до разработки программного комплекса, также неизвестно.

Как сдать НДС в Москве ↑

Процедура сдачи электронной декларации в Москве ничем не отличается от процедуры в регионах. Плюсом столицы является возможность выезда специалиста спецоператора на дом.

Такой специалист установит и настроит все необходимое для электронного декларирования программное обеспечение, а также обучит его использованию.

Минусом может стать большой поток деклараций в мегаполисе, перегруженность серверов, вследствие чего ваша декларация просто не дойдет до места назначения.

Поэтому, если вы не уверены, что сможете контролировать весь процесс с момента создания декларации и до момента, когда вы получите уведомление из налоговой о ее принятии, лучше перепоручить электронное декларирование специалистам.

Видео: критерии численности с 2018 года для подачи отчетности в электронном виде

По предварительным данным, на полную автоматизацию налогового декларирования субъектов хозяйствования уйдет 2 года.

Комментариев со стороны ФСН в отношении того, как будет проводиться сдача декларации в случае неисправности на сервере налоговой, не поступало. Как и о применении штрафных санкций в таком случае.

Источник: http://buhonline24.ru/nalogi/nds/sdacha-nds-v-jelektronnom-vide-2.html

Декларация по НДС — как ее правильно заполнить?

Все организации и предприниматели должны выплачивать НДС, обосновав выплаты в виде налоговой декларации по НДС, которую отправляют в ФНС по месту регистрации предприятия. Что там нужно указывать, какие изменения были внесены и на что следует обратиться внимание для правильного заполнения документа? Все это мы детаельно расписали в статье.

В каких случаях следует сдавать декларацию ндс?

Случаи сдачи декларации устанавливаются законодательством, к ним относят ИП и организации, оказывающие услуги населению, продающие товары, совершающие операции по передаче товаров безвозмездно, осуществляют ввоз товара на территорию РФ, проводят монтажно-строительные работы и т.д. При этом такие декларации подают все организации независимо от формы их собственности и основы – это не только коммерческие компании, но и благотворительные, работающие на некоммерческой основе.

Пример декларации по НДС

В случае, если ИП или ООО не являются плательщиками налога на добавленную стоимость, но при этом все равно проводят посредническую деятельность, им следует сдавать журнал учета счетов-фактур. На сегодняшний день выделяются три вида деклараций:

- Уточненная. Ее следует сдавать в том случае, если в ранее представленной документации были обнаружены ошибки.

- Нулевая. В случае, если за весь период (отчетный) компания не вела никакой деятельности, с которой отчисляется НДС, следует сдавать именно нулевую декларацию.

- Расширенная. Эта декларация была введена в 2015 году – она отличается от старого образца тем, что в не появились новые разделы и более широкий перечень информации.

Давайте подробнее рассмотрим все виды налоговых деклараций по НДС.

Расширенная

Как мы уже сказали, данная декларация была введена в 2015 году, и стала своеобразной «новинкой» и для предпринимателей, и для самой налоговой системы. Свое название этот документ получил благодаря введению нескольких новых разделов, куда нужно вносить информацию из книг покупок и продаж, журнала счет-фактур.

Кроме того, предоставлять декларацию нужно в электронном виде, заверив ее электронной подписью. Воспользовавшись сайтом ФНС РФ, вы не только сможете отправить декларацию, но и сразу проверить, насколько правильно вы ее заполнили, что в дальнейшем позволит избежать проблем или штрафов.

Уточненная

После отправления декларации все же нашли в ней ошибки? В таком случае нужно заполнить уточненную декларацию НДС. Главное преимущество в том, что при наличии такого документа вы избежите серьезного штрафа – нужно просто вовремя подать уточненный вариант.

Ошибки при заполнении декларации подразумевают следующее:

- Сумма налога была меньше, чем должна быть.

- Плательщик сделал переплату в налогах.

Чаще всего такое происходит из-за неверного расчета налоговой базы, не включения операций и процедур при расчете. Если вы столкнулись с первой ситуацией, то есть недоплатили часть налога, то постарайтесь как можно раньше отправить уточненную декларацию – если налоговая сама обнаружит ошибку, вам не только насчитают штраф, но и выставят пеню.

Нужно сделать следующее:

- пересчитать сумму налога.

- Заполнить уточнённую декларацию.

- Сдать документ в налоговый орган.

- Внести средства, которые вы не доплатили.

Читайте также! Как зарабатывать на ставках в букмекерских конторах?

Если речь идет о переплате, то тут можно действовать по своему усмотрению – при подаче уточненной декларации перечисленнае сумма зачислится в счет будущих налогов, поскольку вернуть средства на счет компании обратно нельзя.

Нулевая

Нулевая декларация – документ, в котором отсутствуют данные о финансовой деятельности компании за отчетный год. То есть она заполняется как обычно, но только вместо конфетных цифр по доходам и налогам ставятся нули. Обычно такие декларации сдают государственные учреждения, ведь их деятельность не является объектом налогообложения НДС.

К общим основаниям для предоставления такого документа относят:

- Компания за отчетный период не совершала никаких финансовых операций.

- Выполняемые организацией операции не относятся к налогооблагаемой по НДС деятельности.

- Реализация услуг или товаров осуществлялась вне территории РФ.

Оформляя нулевую декларацию, нужно заполнить титульный лист, первый раздел и везде проставить нули. Вместе с документом следует предоставить в налоговую объяснительное письмо, где нужно указать по какой причине не велась деятельность.

Несколько нюансов по налоговым декларациям по НДС

Помните – если вы решите представить декларацию в письменном виде и забудете отправить ее электронный вариант, то в налоговой будут считать, что декларацию вы им не предоставляли. Если просрочить время оплаты, можно получить штраф. Кроме того, с 2016 года в документ был внесет ряд изменений, включая:

- Сроки сдачи были сдвинуты на 5 дней, что позволить уточнить всю нужную информацию.

- Если предприниматели работают по особенному режиму, то им теперь вместе с общей суммой налогооблагаемой базы и суммой НДС, нужно прописывать информацию абсолютно по всем выставленным счетам-фактурам.

- Были увеличены размеры штрафов в случае непредставления отчетности.

- Если было куплено имущество у обанкротившейся организации, НДС уплачивать не нужно.

Декларация по НДС – правила ее заполнения

Правильно заполненная декларация – залог того, что после сдачи отчетности вам не дадут штраф. Во время заполнения декларации денежную сумму нужно указать в рублях, не вписывая копейки. Конечная сумма (если идет с копейками) записываем по следующим правилам с округлением до целого числа:

- Если менее 50 копеек то в сторону уменьшения. Например, сумма 39 руб. 43 копейки записывается как 39 рублей.

- Если более 50 копеек – в сторону увеличения. Если сумма составляет 45 руб. 76 копеек, то вносится сумма в 46 рублей.

Как мы уже сказали, в 2015 году была введена новая декларация НДС, состоящая уже не из семи, а из 12 разделов. Первые семь пунктов остались прежними, а вот остальные появились не так давно, и содержат дополнительную информацию, которую вносят в зависимости от вида декларации.

Давайте более подробно рассмотрим процесс заполнения:

Титульный лист. Тут следует прописать основную информацию об организации, включая ИНН, вид декларации, название самого плательщика и налоговый период. Также пописывают количество станиц в документе.

- Раздел 1. Сюда вписывают сумму налога, для получения которой нужно умножить % НДС на налогооблагаемую базу.

- Раздел 2. Вписывается та же самая информация, но для налогового агента.

- Раздел 3. Сюда вносятся данные по операциям, которые проходят при налоговой ставке в размере 10 % или 18 %.

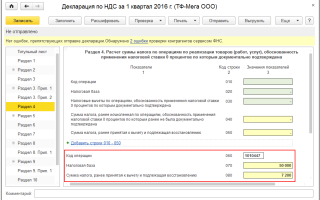

- Раздел 4-6. Их заполняют в случае, если ведется деятельность по налоговой ставке в размере 0 %.

- Раздел 7. Если проводились операции, не облагающиеся НДС, то всю информацию о них записывают в этот раздел.

- Раздел 8-9. Сюда переносят всю информацию, которая записана в книгах покупок и продаж.

- Раздел 10-11. Данные по счетам-фактурам.

- Раздел 12. Вносится информация по счетам-фактурам по нескольким категориями лиц. К примеру, предприниматели, которые не являются плательщиками НДС.

Каждый раздел в электронном варианте составляется отдельным файлом, после чего вся декларация заливается в одну папку и после архивирования отправляется в налоговую.

Еще одно нововведение в том, что в случае обнаружения ошибки сотрудники налоговой могут созвониться с представителем организации для уточнения обоснования ошибки. После этого у плательщика НДС есть шесть дней для исправления и предоставления новой декларации.

В случае, если реакции на запрос ФНС не будет, специалист может на время закрыть счета организации.

Сроки сдачи декларации и почему не стоит опаздывать?

Сдавать декларацию нужно четыре раз а в год поквартально. Что касается более уточненных сроков, то это 25 число следующего месяца за отчетным. Если выпадает выходной день, то отправить декларацию нужно на следующий рабочий день.

К примеру, в 2015 году декларация сдавала 25 апреля, поскольку 25 число выпало на субботу, 27 июля за первое полугодие работы, 26 октября за девять месяцев работы и 25 января 2016 года – за весь период отчетного года. Но стоит помнить, что с 2016 года вступили в силу некоторые изменения – например, отчетность можно сдать на пять дней позже, что не повлечет за собой никакого административного наказания.

Сдача декларации

Правда, в ФНС все же рекомендуют сдавать отчетность именно 25 числа, чтобы иметь время на исправление ошибок, если их обнаружат.

Что будет, если не представить декларацию?

Если плательщик НДС вовремя не отправил декларацию, ему может грозить или штраф, или временное ограничение на ведение деятельности. Последнее значит, что налоговая ограничивает совершение операций на банковском счете налогоплательщика на определенный срок.

Если речь идет о штрафах, то они будут следующими:

- Минимальный штраф составляет 1000 рублей.

- Максимальный в размере 30 % от суммы неуплаченного налога.

Потому есть одна важная рекомендация – чтобы избежать штрафа за неверно предоставленные данные, лучше всего отправлять декларацию за неделю до конечного срока. В таком случае у вас всегда будет время на редактирование информации в документе.

Источник: http://vesbiz.ru/finansy/deklaraciya-po-nds.html

Порядок составления и сдачи декларации по НДС

Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Налогоплательщиками, которые обязаны сдавать декларации по НДС, являются следующие юридические лица:

- организации, которые применяют общую систему налогообложения;

- организации, которые совмещают общую систему налогообложения с ЕНВД.

Согласно п. 5 ст. 174 и подпункту 1 п. 5 ст. 173 Налогового кодекса РФ, также обязанность подавать декларации по НДС возложена на налоговых агентов и те организации, которые не являются налогоплательщиками, но выставляют покупателям счета-фактуры с выделенной суммой НДС.

Плательщики НДС должны сдавать декларацию не позднее 20-го числа месяца, следующего за последним месяцем истекшего квартала.

Декларацию по НДС следует сдавать в налоговую инспекцию по месту учета организации. Вся сумма налога поступает в доход федерального бюджета. Составлять и сдавать декларации по местонахождению обособленных подразделений не нужно.

Формы налоговых деклараций (расчетов) и порядок их заполнения утверждаются Министерством финансов Российской Федерации, если иное не предусмотрено настоящим Налоговым кодексом.

Декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек). Все без исключения страницы декларации необходимо пронумеровать.

Декларация включает в себя титульный лист и следующие разделы:

- Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика .

- Сумма налога, подлежащая уплате в бюджет, по данным налогового агента .

- Расчет суммы налога, подлежащей уплате в бюджет по операциям по реализации товаров (работ, услуг), передаче имущественных прав, облагаемых по налоговым ставкам, предусмотренным пунктами 2 — 4 статьи 164 Налогового кодекса Российской Федерации .

- Расчет суммы налога, исчисленной по операциям по реализации товаров (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории Российской Федерации через свои подразделения (представительства, отделения) .

- Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена .

- Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена .

- Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена .

- Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально не подтверждена .

- Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев .

- приложение к декларации Сумма НДС, подлежащая восстановлению и уплате в бюджет за _______ календарный год и истекший календарный год (календарные годы) .

Титульный лист и раздел 1 декларации представляют все налогоплательщики.

Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база нулевая.

Разделы 2 — 9, а также приложение к декларации включаются в состав представляемой в налоговые органы декларации при осуществлении налогоплательщиками соответствующих операций.

В инспекцию декларацию можно сдать:

- в бумажном виде (через уполномоченного представителя организации или по почте);

- в электронном виде (когда среднесписочная численность сотрудников организации за предыдущий год выше 100 человек).

В том случае, если какие-либо показатели для заполнения декларации отсутствуют, то в соответствующих строках и графах необходимо ставить прочерки.

После составления декларации следует последовательно пронумеровать все страницы, начиная с титульного листа.

Компании-плательщики НДС, которые выступают в налоговом периоде исключительно в качестве налоговых агентов, должны заполнить и сдать в инспекцию титульный лист и раздел 2.

Раздел 3 (с приложениями 1 и 2) необходим для расчета суммы НДС к уплате (возмещению) по операциям, которые облагаются по ставкам 18%, 10% или по расчетным ставкам 18/118, 10/110.

Разделы 4-6 заполняют и сдают в том случае, если в налоговом периоде компания получила обязанность отчитаться по экспортным операциям.

Раздел 7 надлежит заполнять и сдавать, если в налоговом периоде организация:

- проводила операции, не облагаемые НДС;

- получала предоплату в счет предстоящих поставок продукции с производственным циклом изготовления свыше шести месяцев.

На титульном листе должны стоять дата заполнения декларации и подписи представителей организации, кроме того:

- ИНН и КПП организации;

- номер корректировки;

- код ОКВЭД;

- код налогового периода.

В разделе 1 следует указывать:

- код бюджетной классификации НДС по товарам (работам, услугам), реализуемым на территории России;

- код ОКАТО. Следует заполнять слева направо, а в ячейках, оставшихся свободными, ставить нули;

- дата заполнения и подписи представителей организации.

Разделы декларации заполняются на основании данных, отраженных в книге продаж, книге покупок, бухгалтерских и налоговых регистрах предприятия.

Источник: http://www.zakonprost.ru/content/info/1557

Порядок сдачи налоговой декларации по НДС в электронном виде

В соответствии с законом ФНС от 28.06.

13 №134-ФЗ, на налогоплательщиков на общей системе налогообложения, уплачивающих НДС, а также являющихся налоговыми агентами и представляющими в контролирующий орган НДС-декларацию, накладывается обязанность с 1 квартала 2014 года сдавать такую декларацию в территориальную налоговую инспекцию только в электронной форме. В этот список также сходят налогоплательщики, освобожденные от обязанности к уплате налога, но которые выставляют счета-фактуры с обозначенной суммой НДС – для того, чтобы инспекция могла контролировать принимаемые вычеты их контрагентов.

https://www.youtube.com/watch?v=k77DWMDARDI

С 1 квартала 2017 года, декларацию следует сдавать по форме, согласно последней редакции вышеуказанного закона от 20.12.2016, ежеквартально до 25 числа, которое наступит в следующем месяце после отчетного квартала.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

Сервис сайта федеральной налоговой службы

Налоговой инспекцией был разработан специальный сервис для отправления налоговых и бухгалтерских отчетностей на официальном сайте ФНС. Каждый налогоплательщик может воспользоваться данной системой. Для этого у него должна быть электронная цифровая подпись, а также возможность осуществить несколько технических требований.

Кроме этого, все файлы по налоговой базе, сформированные ранее в сторонних программах, нужно будет загрузить в специальную программу. Это может занять некоторое время.

Услуги оператора по электронному документообороту

Чтобы зря не тратить время на изучение инструкций и отправить отчетность в пару кликов, можно прибегнуть к услугам операторов ЭДО. Они помогут с подключением системы интернет-отчетности и предоставят рекомендации при обнаружении ошибок при отправке НДС-декларации.

Чтобы подключиться к системе, требуется уплатить определенную сумму за установку программного обеспечения по операторскому тарифу, а также оплачивать ежемесячно плату за абонентское обслуживание.

Отчеты будут отправляться с квалифицированной электронной подписью, но для того, чтобы ее получить, нужно заполнить заявление, подвести в операторский офис копии документации на гендиректора, оригинал заявления и прочие затребованные документы.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

Кроме получения ключа КЭП, необходимо запастись определенными знаниями для отправки электронного файла декларации по единому формату, в формировании которого поможет программа 1С, версия 8.2 «Бухгалтерия предприятия».

Преимущества такого способа:

- экономия затрат по времени;

- меньше технических ошибок, поскольку отчетность автоматически формируется в требуемом формате, используются средства выходного контроля, по которому затем проверяется декларация на соотношение внутренних данных и данных декларации поставщика;

- оперативность актуальных обновлений форматов сдачи отчетности (если вносятся изменения в утвержденные формы налоговых и бухгалтерских отчетностей, или вводятся новые формы до срока сдачи декларации, налогоплательщику предоставляется возможность обновить старые версии форматов);

- гарантия подтверждения отправки документации (возможность получить подтверждение в течение суток, а также оперативно посмотреть личную карту. Это освобождает от необходимости ждать акт сверки);

- защита от просмотра и исправления третьими лицами;

- возможность направления запроса информационного характера в налоговую службу;

- возможность получить:

- справку об уплате в бюджет;

- выписку всех операций по расчетам;

- список требуемой инспекцией бухгалтерской и налоговой документации;

- акт сверки по налогам, пеням, сборам, штрафам;

- актуальные нововведения по налоговому законодательству.

Порядок электронной сдачи

Оператор ЭДО – организация, которая предоставляет услуги по обмену конфиденциальной и открытой информацией между налоговым органом и налогоплательщиком, в рамках системы сдачи в электронном виде налоговой и бухгалтерской отчетности по телекоммуникационным каналам связи.

Операторы ЭДО должны отвечать требованиям, располагать необходимыми технологиями для сдачи документации и заключить договор с управлением федеральной налоговой службы.

Получите электронную подпись

Ее выдают в удостоверяющем, аккредитованном Министерством связи, центре. Для корректной авторизации в сервисе налоговая служба рекомендует использовать квалифицированный сертификат ключа, чтобы проверить электронную подпись.

Отчетность, направленная по ТКС, должна иметь усиленную квалифицированную электронную подпись (статья 80 Налогового Кодекса).

Электронный документ, подписанный такой подписью, автоматически приобретает статус юридического документа, а значит имеет юридическую силу наравне с бумажным вариантом с подписью и печатью.

Приобретите программное обеспечение

Оно должно быть совместимым с программным обеспечением, установленным в инспекции по вашему месту учета. Установите его на компьютере, который имеет выход в интернет. Необходимые программы может предоставить операторский центр по ЭДО.

Штрафные санкции

В случае если компания не сдала декларацию в установленный срок, она будет привлечена к ответственности.

Штраф в размере 5% от налога, неуплаченного в срок. Налагается по каждому месяцу просрочки. Взыскание не может быть больше 30 % от суммы неуплаченного налога и меньше 1 000 рублей, а также может быть уменьшено при наличии смягчающих обстоятельств.

Должностное лицо компании уплачивает штраф 300-500 рублей.

Просрочка свыше 10 рабочих дней грозит блокировкой расчетного банковского счета.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://zakonguru.com/nalogi-2/nds/declaracia/poryadok-sdachi.html