Счет 62 в бухгалтерском учете проводки пример

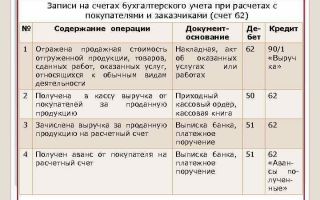

Содержание Операции 57.03 62.02 50 000,00 Покупатель перечислил аванс банковской картой 76.АВ 68.02 7 627,12 Начисляем НДС по полученному авансу 51 57.03 49 250,00 Поступление на расчетный счет суммы выручки 91.02 57.03 750,00 Вознаграждение банка по договору 62.01 90.01.

1 50 000,00 Учет выручки от продажи 90.03 68.02 7 627,12 Начисление НДС с отгрузки 90.02.1 41.11 50 000,00 Списание отгруженных товаров 62.02 62.01 50 000,00 Зачет полученного аванса 68.02 76.АВ 7 627,12 Вычет НДС по полученному авансу . . . Пример 5. Покупатель с помощью «Яндекс.

Кошелек» оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем переведены на расчетный счет в банк за минусом комиссии. Комиссия банка составляет 3,5% от суммы перевода – 3 325,00 руб.

На следующий день товар был отгружен покупателю.

Получен аванс от покупателя электронными деньгами Реестр платежей. 76.АВ 68.02 14 491,53 Начисляем НДС с аванса Счет-фактура выданный 51 55.04 91 675,00 (95 000 – 3 325) Денежные средства переведены на расчетный счет Банковская выписка. 76.09 55.

04 3 325,00 Удержана комиссия банка Банковская выписка. 44.01 76.09 2 817,80 (3 325 – 507,20) Сумма комиссии включена в состав расходов Товарная накладная 19.04 76.09 507,20 (3 325 х 18:118) Учтен входной НДС с комиссии банка 76.09 76.09 3 325,00 Аванс зачтен 68.02 19.

04 507,20 НДС принят к вычету Счет фактура полученный 62.01 90.01.1 95 000,00 Учет выручки от продажи Реализация товаров и услуг (акт, накладная),Счет-фактура выданный 90.03 68.02 14 491,53 Начисление НДС с отгрузки 90.02.1 41.11 95 000,00 Списание отгруженных товаров 62.02 62.

01 95 000,00 Зачет полученного аванса 68.02 76.АВ 14 491,53 Вычет НДС по полученному авансу Книга покупок . .

Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие векселя (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

Оборотно-сальдовая ведомость по 62 счету на примере Рассмотрим пример формирования оборотно-сальдовой ведомости по 62 счету из программы 1С: Что мы видим из этой ОСВ? Например, контрагент «ООО Рога и копыта» за 2016 год произвел оплату в нашу пользу на сумму 61’114,56 рублей, а мы отгрузили ему товаров или оказали услуг на сумму 27’110,68 рублей. Конечная кредиторская задолженность перед покупателем составляет 34’004,88 рублей.

Счет 62 «расчеты с покупателями и заказчиками» проводки и примеры

ВниманиеУчет расчетов В предыдущей статье мы разобрались с поставщиками, теперь перейдем к покупателям.

Как ведется учет покупателей, в чем особенности расчетов с ними, какие проводки по счету 62 отражают взаиморасчеты с покупателями в общем случае, при получении от них авансов или векселей.

Покупатели – это физические или юридические лица, которым организация продает товары, продукцию и прочие материальные ценности и активы.

Счет 62 – активно-пассивный, то есть на нем ведется учет активов и пассивов. Подробнее этот счет анализировался в этой статье, почитайте.

Учет расчетов с покупателями (счет 62)

Описание проводки Документ-основание 57.03 62.02 50 000,00 Покупатель перечислил аванс банковской картой Реестр платежей 76.АВ 68.02 7 627,12 Начисляем НДС по полученному авансу Счет-фактура выданный 51 57.

03 49 250,00 Поступление на расчетный счет суммы выручки Банковская выписка 91.02 57.03 750,00 Вознаграждение банка по договору Банковская выписка 62.Р 90.01.1 50 000,00 Учет выручки от продажи Реализация товаров и услуг (акт, накладная),Счет-фактура выданный 90.03 68.

02 7 627,12 Начисление НДС с отгрузки 90.02.1 41.11 50 000,00 Списание отгруженных товаров 62.02 62.Р 50 000,00 Зачет полученного аванса 68.02 76.АВ 7 627,12 Вычет НДС по полученному авансу Книга покупок Покупатель Петров П.П. заказал через интернет-магазин товар стоимостью 12 000,00 руб.

, в т.ч. НДС 18% — 1 830,51 руб. Покупатель оплатил товар наличными курьеру при доставке товара.

Особенности учета расчетов с покупателями (счет 62)

НДС 7200 руб.) Проводки: Дебет Кредит Сумма Содержание операции 51 62.02 250 000 Поступил аванс на расчетный счет 62.02 68 НДС 38 136 Начислен НДС с аванса 62 90.1 50 000 Реализация товаров 90,3 68 НДС 7 627 Восстановлен НДС 68 НДС 62.2 Авансы 7 627 Восстановлен НДС 62.

2 Авансы 62 50 000 Закрытие аванса . . Пример 4 ООО «Калина» продала товар через интернет-магазин.

Организация заключила договор с банком, на основании которого вознаграждение составляет 1,5% от суммы поступления и на расчетный счет перечисляется сумма выручки за вычетом вознаграждения.

Покупатель оплатил товар банковской картой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения денег ООО «Калина» отгружает оплаченный товар покупателю. Проводки: Счет Дебета Счет Кредита Сумма проводки, руб.

Счет 62 в бухгалтерском учете (нюансы)

ВажноБанковская выписка, товарная накладная 90/3 68 НДС Начислен НДС 18% для перечисления в бюджет 5492 руб.

Банковская выписка, товарная накладная Проводки по счету 62 «Векселя полученные» Если покупатель не согласен осуществлять предоплату, а также не имеет возможности оплачивать за товар по факту его отгрузки, то в таком случае поставщик получает от заказчика вексель, который выступает обеспечением дебиторской задолженности. Представим, что ООО «Нова» выступает поставщиком, а ООО «Антика» — покупателем по договору поставки мебели.

Сумма договора 114 000 руб., НДС 17 390 руб. В качестве обеспечения долга ООО «Антика» выдает ООО «нова» вексель. ООО «Нова» отразит в учете такие операции: Дт Кт Описание Сумма Документ 62 90/1 Отражена выручка от продажи мебели 114 000 руб. Товарная накладная 90/3 68 НДС Начислен НДС 18% от выручки 17 390 руб.

Счет 62 — расчеты с покупателями и заказчиками

Второй стороной проводки будут счета доходов 90.1, 91.1 или счет 46 при поэтапном отражении доходов от выполнения долгосрочных работ. Таким образом, ДЗ отражается одновременно с выручкой.

В соответствии с правилами бухучета выручка показывается в учете при соблюдении ряда условий (п.

12 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.

1999 № 32н):

- наличие юридически обоснованного права на получение выручки;

- наличие суммового значения выручки;

- наличие убежденности в получении оплаты;

- был осуществлен переход права собственности, т. е. покупатель принял ТРУ;

- наличие суммового значения соответствующих расходов, понесенных для получения этой выручки.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

Расчеты с покупателями (счет 62)

Если организация является плательщиком НДС, то с полученного аванса она должна выделить налог для уплаты его в бюджет. Для этого можно воспользоваться дополнительным счетом 76, на котором открывается субсчет «НДС с авансов полученных». Проводка по начислению налога к уплате с полученного аванса имеет вид: Д76/НДС с авансов К68/НДС, выполняется проводка в день получения аванса.

Далее организация продавец производит отгрузку товаров, продукции, активов, погашая эту задолженность – проводка Д62/1 К90/1 (91/1). С реализованных товаров также нужно начислить НДС к уплате проводкой Д90/3 К68.

НДС, проводка выполняется в день отгрузки. После того, как отгрузка произведена, необходимо зачесть полученный аванс в качестве оплаты за отгруженные ценности с помощью проводки Д62/2 К62/1.

Что касается НДС, то видим, что налог начислен к уплате дважды: с аванса и с реализации.

Счет 62 «расчеты с покупателями и заказчиками»

Расчеты векселем В инструкции к плану счетов также уделено внимание особенностям расчетов векселями. Если покупатель выдает поставщику собственный вексель, то задолженность не погашается, но этим действием оформляется отсрочка платежа и выдается гарантия оплаты. Для учета полученных векселей рекомендуется выделить отдельный субсчет, например, 62.3 «Векселя полученные».

В учете продавца делаются следующие записи: Дт Кт Описание 62.1 90.1 Начислена выручка 90.3 68 субсчет «НДС» Начислен НДС с продажи 62.3 62.1 Получен собственный вексель от покупателя 51 62.3 Получены денежные средства при предъявлении векселя 51 91.

1 Получены проценты по векселю Другая ситуация возникает, если оплата задолженности производится векселем третьих лиц. Такой вексель признается финансовым вложением и учитывается на счете 58.

Типовые проводки На рисунке ниже представлены основные проводки счета 62 «Расчеты с покупателями и заказчиками».

Типовые проводки по счету 62 Пример учета расчетов с покупателями и заказчиками.

Источник: http://dolgoteh.ru/schet-62-v-buhgalterskom-uchete-provodki-primer/

Счет 62 в бухгалтерском учете: что отражается по дебету и по кредиту

Счет предназначен для обобщения информации о расчетах с покупателями и заказчиками. Рассмотрим, что отражается по дебету и по кредиту счета 62

«Расчеты с покупателями и заказчиками» — это аналитический счет, на котором отражаются операции поставщика с покупателем. На нем фиксируется как задолженность перед покупателем (по кредиту), так и задолженность покупателя (по дебету). В бухгалтерском балансе счет может попасть и в Актив, и в Пассив.

Что отражается по дебету и по кредиту счета 62

Счет 62 в бухгалтерском учете:

- кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

- дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Аналитический учет ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом он должен показывать данные по:

- покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

- покупателям и заказчикам по не оплаченным в срок расчетным документам;

- авансам полученным;

- векселям, срок поступления денежных средств по которым не наступил;

- векселям, дисконтированным (учтенным) в банках;

- векселям, по которым денежные средства не поступили в срок.

Бухгалтерский учет при расчете векселями требует отражать задолженность перед контрагентом по кредиту счета 62 «Расчеты с покупателями и заказчиками».

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 обособленно.

Счет 62 проводки

Дебет 62

| 62 | 46 | Списание стоимости выполненных этапов работ. Стоимость должна быть оплачена заказчиком, а все работы по проекту завершены. |

| 62 | 50 | Возврат из кассы покупателю излишне уплаченных денежных средств |

| 62 | 50 | Возврат из кассы покупателю аванса |

| 62 | 51 | Возврат с расчетного счета покупателю излишне уплаченных денежных средств |

| 62 | 51 | Возврат с расчетного счета покупателю аванса |

| 62 | 52 | Возврат с валютного счета покупателю излишне уплаченных денежных средств |

| 62 | 52 | Возврат с валютного счета покупателю аванса |

| 62 | 55 | Возврат со специального счета покупателю излишне уплаченных денежных средств |

| 62 | 55 | Возврат со специального счета покупателю аванса |

| 62 | 57 | Почтовый перевод покупателю |

| 62 | 62 | Аванс от покупателя зачтен в счет погашения задолженности |

| 62 | 76 | Зачет встречных однородных требований |

| 62 | 90 | Отражение выручки от продажи товара (услуг) |

| 62 | 91 | Включение суммы аванса от покупателя в состав прочих доходов по причине истечения срока давности |

| 62 | 91 | Включение положительной курсовой разницы в иностранной валюте в состав прочих доходов |

| 62 | 91 | Отражение выручки от продажи основных средств и другого имущества |

Кредит 62

| 50 | 62 | Оприходование выручки — наличных денежных средств, полученных от покупателя, — в кассу организации |

| 50 | 62 | Внесение в кассу аванса от покупателя |

| 51 | 62 | Зачисление наличных денежных средств от покупателя на расчетный счет организации |

| 51 | 62 | Перечисление покупателем аванса на расчетный счет организации |

| 52 | 62 | Зачисление денежных средств от покупателя на валютный счет организации |

| 52 | 62 | Перечисление покупателем аванса на валютный счет организации |

| 55 | 62 | Зачисление денежных средств от покупателя на специальный счет организации |

| 55 | 62 | Перечисление покупателем аванса на специальный счет организации |

| 57 | 62 | Перевод покупателем средств через почтовое отделение или сберегательную кассу |

| 60 | 62 | Зачет встречных однородных требований |

| 63 | 62 | Списание долга за счет резерва сомнительных долгов при истечении срока исковой давности |

| 66 | 62 | Погашение задолженности по краткосрочному кредиту через зачет встречных однородных требований |

| 67 | 62 | Погашение задолженности по долгосрочному кредиту через зачет встречных однородных требований |

| 73 | 62 | Задолженность работников организации за проданную им продукцию |

| 75 | 62 | Зачет требований учредителей по выплате им доходов через погашение долга за поставленную им продукцию |

| 76 | 62 | Зачет встречных однородных требований |

| 91 | 62 | Включение отрицательной курсовой разницы в иностранной валюте в состав прочих расходов |

Источник: https://www.gazeta-unp.ru/articles/3961-schet-62-raschety-s-pokupatelyami-i-zakazchikami-pravila-raboty

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику.

При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

по дебету

- 46 «Выполненные этапы по незавершенным работам»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 62 «Расчеты с покупателями и заказчиками»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

по кредиту

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 63 «Резервы по сомнительным долгам»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

Источник: http://SprBuh.SysTecs.ru/uchet/ps/schet_62.html

Счет 62

Счет 62 отражает информацию о расчетах с покупателями и заказчиками. Сальдо по нему может быть и дебетовым (отражать задолженность контрагентов по оплате), и кредитовым (показывать долги по поставкам и заказам). Поэтому важно правильно определить счет 62 в рабочем плане счетов и корректно организовать аналитический учет по нему.

Читайте в статье:

- Анализ

- Характеристика

- Корреспонденция в бухучете

- Субсчета

62 счет это у фирмы или предпринимателя — поставщика, продавца или исполнителя — тот счет, который отражает информацию о расчетах с контрагентами:

- с покупателями – по проданным им товарам, продукции, иному имуществу или по полученным от них авансам в счет продаж;

- с заказчиками – по выполненным для них работам, услугам или по полученным авансам в счет будущего исполнения их заказов.

Вести учет любых расчетов с контрагентами теперь удобнее онлайн.

Расчеты с покупателями чаще всего происходят в рамках договоров купли-продажи, поставки, а расчеты с заказчиками – по договорам подряда и возмездного оказания услуг.

Назначение 62 счета бухгалтерского учета хорошо иллюстрирует следующая схема:

Скачать инструкцию из плана счетов по применению 62 счета бухгалтерского учета.

Счет 62 в бухгалтерском учете — активно-пассивный. По окончании периода 62 счет может показывать или дебетовое сальдо, или кредитовое.

Сальдо по дебету 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них заказы.

Сальдо по кредиту счета 62 означает долг перед контрагентами, то есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счёту 62 их делят на:

- долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

- краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

Характеристика счета 62

Схематично все типичные операции по дебету 62 счета и кредиту счета 62 приведены в таблице.

| Дебет | Кредит |

| Сальдо на начало периода – долги покупателей и заказчиков | |

| Суммы по счетам, выставленным контрагентам | Полученная оплата от покупателей и заказчиков, зачтенные авансы |

| Полученные авансы от контрагентов | |

| Полученные от покупателей и заказчиков коммерческие кредиты в виде авансов | |

| Сальдо на конец периода – долги покупателей и заказчиков |

Счет 62 в бухгалтерском учете: корреспонденция

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит счета 62, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Вот проводки по самым типичным операциям фирмы или предпринимателя – поставщика, продавца или исполнителя.

| Ситуация | Дебет | Кредит |

| Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 62 | 90-1, 91-1 |

| Получили оплату от покупателей и заказчиков | 51, 50 | 62 |

| Получили аванс от контрагента | 51, 50 | 62 субсчет «Расчеты по полученным предоплатам» |

| Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | 62 |

| Списали безнадежную «дебиторку» покупателей и заказчиков | 91-2 | 62 |

| Зачли долг контрагента в счет кредиторской задолженности перед ним | 60 | 62 |

Проиллюстрируем проводки на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Субсчета 62 счета

Так как сальдо по счёту 62 может быть и дебетовым, и кредитовым, то для верного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно правильно организовать аналитический учет по счёту 62. Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

- реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

- получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате чего в Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Источник: https://www.BuhSoft.ru/article/1175-schet-62

Счет 62. Расчеты с покупателями и заказчиками

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Возникшая дебиторская задолженность покупателей и заказчиков отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счетов 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы» и других счетов.

Погашение дебиторской задолженности покупателями и заказчиками, включая полученные авансы и предварительную оплату, отражается по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и других счетов и кредиту счета 62 «Расчеты с покупателями и заказчиками». При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Счет 62 «Расчеты с покупателями и заказчиками» может применяться для обобщения информации о расчетах с заказчиками по законченным в соответствии с заключенными договорами этапам работ, имеющими самостоятельное значение, в организациях, выполняющих работы долгосрочного характера (строительные, научные, проектные, геологические и др.), начальные и конечные сроки выполнения которых относятся к разным отчетным периодам.

Стоимость законченных этапов работ, принятых в установленном порядке, отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Доходы и расходы по текущей деятельности». Одновременно сумма затрат по законченным и принятым этапам работ отражается по дебету счета 90 «Доходы и расходы по текущей деятельности» и кредиту счета 20 «Основное производство».

Поступившие от заказчиков денежные средства в оплату законченных и принятых этапов работ отражаются по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и кредиту счета 62 «Расчеты с покупателями и заказчиками».

Дебиторская задолженность покупателей и заказчиков, обеспеченная полученными организацией векселями, учитывается в аналитическом учете обособленно.

Если по полученному векселю, обеспечивающему дебиторскую задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности сумма погашения отражается по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и других счетов и кредиту счета 62 «Расчеты с покупателями и заказчиками», сумма процентов — по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и других счетов и кредиту счета 91 «Прочие доходы и расходы».

Поступившие от покупателей и заказчиков денежные средства в погашение дебиторской задолженности, ранее списанной как безнадежной к получению, отражаются по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и кредиту счета 90 «Доходы и расходы по текущей деятельности».

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому покупателю и заказчику.

Счет 62 «Расчеты с покупателями и заказчиками» имеет следующие субсчета: Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со счетами:

Другие счета раздела 6

Счет 60. Расчеты с поставщиками и подрядчиками Счет 62. Расчеты с покупателями и заказчиками Счет 63. Резервы по сомнительным долгам Счет 65. Отложенные налоговые обязательства Счет 66. Расчеты по краткосрочным кредитам и займам Счет 67. Расчеты по долгосрочным кредитам и займам Счет 68. Расчеты по налогам и сборам Счет 69. Расчеты по социальному страхованию и обеспечению Счет 70. Расчеты с персоналом по оплате труда Счет 71. Расчеты с подотчетными лицами Счет 73. Расчеты с персоналом по прочим операциям Счет 75. Расчеты с учредителями Счет 76. Расчеты с разными дебиторами и кредиторами Счет 77. Расчеты по прямому страхованию и перестрахованию Счет 79. Внутрихозяйственные расчеты

Источник: http://kodeksy-by.com/buh/plan-schetov/razdel-6/schet-62.htm

Дт 60 и Кт 60, 50, 51, 76, 62 в бухучете (нюансы)

Отправить на почту

Дт 60 Кт 60—проводка, которая, на первый взгляд, может показаться некорректной. Правомерна ли она с точки зрения бухгалтерского учета? И если да, то что означает запись Дт 60 Кт 60? Рассмотрим эти вопросы в нашем материале.

Как используется бухгалтерский счет 60?

В соответствии с приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — план счетов) сч. 60 «Расчеты с поставщиками и подрядчиками» применяется для бухгалтерской записи операций по следующим хозяйственным взаимоотношениям с поставщиками:

- приобретение ТМЦ;

- принятие выполненных работ;

- потребление оказанных услуг;

- неотфактурованные поставки.

- прочие операции, которые отражаются на счете 60 и предусмотрены планом счетов.

При этом для детализации и корректности отражения информации по операциям используются субсчета к счету 60. Важным моментом при открытии субсчетов является необходимость их закрепления в рабочем плане счетов компании, который утверждается учетной политикой.

О рекомендациях по составлению рабочего плана счетов см. материал «Рабочий план счетов бухгалтерского учета — образец 2017».

Рассмотрим примеры возможных субсчетов к счету 60:

- 60.01 — расчеты с поставщиками и подрядчиками;

- 60.02 — расчеты по авансам выданным;

- 60.03 — расчеты по векселям выданным;

- 60.04 — расчеты по неотфактурованным поставкам.

Допускается открытие и прочих субсчетов, регламентированных рабочим планом счетов компании.

В корреспонденции с какими счетами применимы дебет 60 и кредит 60?

В соответствии с планом счетов сч. 60 активно-пассивный, поэтому и его дебет, и его кредит могут использоваться для бухгалтерских записей.

Дебет данного счета часто используется в корреспонденции со счетами: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Спецсчета в банках», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и проч. (согласно инструкции к плану счетов).

Кредит сч. 60 зачастую находится в паре с такими счетами: 08 «Вложение во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение матценностей», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 41 «Товары» и проч.

Кроме того, для счета 60 также возможна проводка Дт 60 Кт 60, применение которой обусловлено отражением операций с использованием разных субсчетов, открываемых к счету 60.

Что означает запись «Дебет 60 Кредит 60»?

Проводка Дт 60 Кт 60 означает погашение обязательств:

- по оплате за счет ранее уплаченного аванса (Дт 60.01 Кт 60.02);

- векселям (Дт 60.01 Кт 60.03);

- прочим обязательствам, возникающим на счете 60.

Применение субсчетов помогает более подробно отразить детали хозяйственной операции, чем использование записи Дт 60 Кт 60. Поясним на примерах.

ООО «Цветок» заключило договор на приобретение продукции у ООО «Тюльпан» на сумму 153 400 руб. (в т. ч. НДС 23 400 руб.). Договором была предусмотрена 100% предоплата. 4 апреля 2018 года «Цветок» перечислил 153 400 руб. в адрес «Тюльпана», а 25 апреля 2018 года продукция была получена и оприходована.

ООО «Цветок» отразило в учете следующие проводки:

1-й вариант (без использования субсчетов)

- Дт 60 Кт 51— перечислена предоплата 153 400 руб.

- Дт 10 Кт 60 — учтена продукция стоимостью 130 000 руб.

- Дт 19 Кт 60 — выделен НДС в сумме 23 400 руб. (зафиксированный в счете-фактуре).

- Дт 60 Кт 60— зачтен в оплату задолженности за продукцию аванс, выданный в сумме 153 400 руб.

- Дт 68 Кт 19 — принят НДС к вычету 23 400 руб.

Как можно увидеть, отражение проводок без субсчетов доставляет определенные неудобства при дальнейшем анализе счетов.

2-й вариант (с применением субсчетов)

- Дт 60.02 Кт 51 — перечислен авансовый платеж 153 400 руб.

- Дт 10 Кт 60.01 — продукция принята к учету в сумме 130 000 руб.

- Дт 19 Кт 60.01 — выделен НДС в сумме 23 400 руб.

- Дт 60.01 Кт 60.02 — погашена задолженность за продукцию уплаченным авансом в сумме 153 400 руб.

- Дт 68 Кт 19 — НДС взят к вычету в сумме 23 400 руб.

Если расчеты по договору ведутся через кассу, проводка Дт 60 Кт 51 меняется на запись Дебет 60 Кредит 50. Однако в этом случае необходимо помнить о соблюдении лимита расчета наличными (100 тыс. руб.), если сторонами договора являются юрлица (или организация и ИП).

В какой ситуации применима проводка дебет 60 кредит 62?

Проводка Дебет 60 Кредит 62 отражает погашение взаимных требований перед контрагентами — поставщиком и покупателем.

ООО «Маг» подписало контракт на покупку товаров у ООО «Оптовик» на сумму 156 000 руб. (в т. ч. НДС 23 796,61 руб.). 14 марта 2018 года «Маг» оплатил стоимость товара (156 000 руб.) и 17 марта 2018 года принял на учет товар на указанную сумму. 30 марта 2018 года «Маг» осуществил возврат товара в полном объеме по причине отсутствия на него спроса.

ООО «Маг» сделало следующие бухгалтерские записи:

Дт 60 Кт 51 — отражена предоплата за товар 156 000 руб.

Дт 41 Кт 60 — учтена стоимость товара 132 203,39 руб.

Дт 19 Кт 60 — отражен входной НДС 23 796,61 руб.

Дт 68 Кт 19 — НДС принят к вычету в сумме 23 796,61 руб.

Дт 62 Кт 90 — возврат товара 156 000 руб.

Дт 90 Кт 68 — начислен НДС 23 796,61 руб.

Дт 90 Кт 41 — списана себестоимость товара 132 203,39 руб.

Дт 60 Кт 62 — проведен взаимозачет обязательств на сумму 156 000 руб.

Дт 51 Кт 62 — осуществлен возврат аванса 156 000 руб.

На практике также возможна ситуация зачета взаимных требований, если стороны не осуществляли денежных расчетов. В этом случае в нашем примере вместо проводок Дт 60 Кт 51 и Дт 51 Кт 62 появится следующая запись:

Дт 60 Кт 62 — проведен взаимозачет обязательств на сумму 156 000 руб.

Источник: http://nanalog.ru/dt-60-i-kt-60-50-51-76-62-v-buhuchete-nyuansy/

Иллюстрированный самоучитель по «1С:Бухгалтерия 7.7»

Назначение счета.

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» – на сумму погашения задолженности, и 91 «Прочие доходы и расходы», – на величину процента.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по покупателям и заказчикам:

- по расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по полученным авансам;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Ввод данных.

Счет является групповым (его пиктограмма желтого цвета), – содержит субсчета. Это означает, что в проводках можно использовать только субсчета:

- 62.1 «Расчеты с покупателями и заказчиками в рублях»;

- 62.2 «Авансы, полученные в рублях»;

- 62.3 «Векселя полученные»;

- 62.4 «Расчеты по товарам комиссионным в руб.»;

- 62.6 «Расчеты с покупателями и заказчиками в условных единицах (у.е.)»;

- 62.7 «Авансы, полученные в условных единицах (у.е.)»;

- 62.8 «Расчеты по товарам комиссионным в условных единицах (у.е.)»;

- 62.11 «Расчеты с покупателями в валюте»;

- 62.22 «Авансы, полученные в валюте»;

- 62.44 «Расчеты по товарам комиссионным в валюте».

По всем субсчетам счета 62 предусмотрен двухуровневый аналитический учет:

- по покупателям и заказчикам – субконто1, которому соответствует справочник «Контрагенты»;

- по договорам с каждым контрагентом, на основании которых производится отгрузка, – субконто2, которому соответствует справочник «Договоры».

Для ввода начальной информации по субсчетам счета 62 в справочники «Контрагенты» и «Договоры» введите информацию по всем покупателям и договорам с ними, по которым есть остатки (либо по отгруженному и неоплаченному товару, либо по авансам, полученным в счет предстоящих поставок).

После этого операцией «Ввести операцию вручную» введите в «Журнал операций» значения всех вышеназванных остатков:

Д62.1 /Элемент справочника «Контрагенты»/ /Элемент справочника «Договоры» / К00 «Сумма».

…где «Сумма» – сумма дебиторской задолженности по каждому покупателю;

Д00 К62.2 /Элемент справочника «Контрагенты»/ /Элемент справочника «Договоры»/ «Сумма».

…где «Сумма» – сумма кредиторской задолженности по каждому покупателю.

https://www.youtube.com/watch?v=DJ40PSLmUqY

Аналогично осуществляется ввод для субсчетов 62.7 и 62.22.

Обратим внимание на то, что для субсчетов 62.11, 62.22 и 62.33 предусмотрен валютный учет. Для автоматического перевода валюты в рубли при формировании проводок по этим счетам, надо настроить справочник «Валюты» на дату начала ведения учета в программе.

Для субсчетов 62.6, 62.7 и 62.8 предусмотрен учет в у.е. (условных единицах) какой-либо валюты на определенную дату. Для ввода начальных данных по этим счетам необходимо настроить справочник «Валюты» на дату установления курса валюты (у.е.).

При ведении учета в программе необходимо регулярно вносить курсы иностранных валют в этот справочник. Имеется специальная обработка для загрузки курсов валют через Интернет с сайта РБК.

Источник: http://samoychiteli.ru/document35845.html

Что содержит и как ведется 62-й счет бухгалтерского учета — Юридический справочник бизнеса

Счет 62 в бухгалтерском учете предназначен для аккумулирования сведений по расчетам, осуществляемым между покупателями и заказчиками. Прежде всего, 62-й счет необходим для отражения задолженности потребителей за выполненные работы или предоставленные услуги.

В целом данный счет зеркально воспроизводит у продавца мероприятия хозяйственной деятельности, регулируемые покупателем по счету 60 («Расчеты с поставщиками и подрядчиками»). Работа со счетом регулируется приказом Минфина РФ №94-н.

Как только у предприятия образуется дебиторская задолженность, счет 62 корреспондируется со счетами 90 или 91 («Выручка» или «Прочие доходы»). Если же работы выполнялись по долгосрочному договору, то может кредитоваться счет 46 («Выполненные работы по незавершенным работам»). В случае если имело место перечисление аванса (предоплаты), по счету 62 образовывается кредиторская задолженность.

Аналитический учет по счету

Счет 62 используется для аналитического учета – процедуры, проводимой по каждому счету, предоставленному покупателям, а в случае расчетов через плановые платежи – по каждому покупателю и заказчику.

Аналитический учет должен предоставлять доступ к следующей информации:

- доступ к расчетным документам, срок оплаты по которым еще не наступил;

- к непросроченным векселям;

- к дисконтированным векселям;

- к информации о покупателях и заказчиках;

- к информации о полученных авансах.

Кроме того, аналитика счета должна позволять проверять остатки на наличие просроченной задолженности, то есть проводиться в контексте контрагентов, выставленных счетов и сроков оплаты по ним.

Учет дебиторской задолженности

Дебиторская задолженность по счету 62 отражается одновременно с выручкой. Согласно правилам бухгалтерского учета, выручка показывается в учете.

При этом должны соблюдаться определенные условия:

- выручка показывается в учете при наличии юридического обоснования права на получение выручки;

- при наличии суммового значения выручки;

- при наличии убежденности в получении оплаты;

- при переходе права собственности;

- при наличии суммового значения соответствующих расходов, которые были понесены для получения выручки.

Все эти условия должны быть соблюдены – если хотя бы одно из них не будет выполнено, денежные средства, полученные предприятием, должны отражаться как кредиторская задолженность, а не как погашение дебиторской задолженности.

Учет по договорам с торговыми скидками

В некоторых договорах сумма товаров или услуг не является фиксированной и может уменьшаться в зависимости от выполнения покупателем определенных условий, таких как период предоставления товара, его количество и сроки доставки. В данных ситуациях речь идет о торговых скидках.

При предоставлении торговых скидок сумма дебиторской задолженности должна определяться с учетом всех бонусов, предоставленных организации.

Форма предоставления скидок может быть натуральной (то есть, товар может отпускаться бесплатно) либо денежной (то есть, товар может предоставляться по заниженной цене).

Если речь идет о натуральной форме, выручка и общий размер дебиторской задолженности определяются по договору в целом (с учетом цены товара, переданного по установленной стоимости, отличной от нуля и по цене нуля).

При этом 62-й счет не предусматривает возможность учета скидок, предоставленных потребителям в случае оплаты товаров на протяжении определенного срока, в момент отгрузки.

Учет полученных авансов

Часто для того, чтобы поставщики могли выполнить договорные условия, покупатели перечисляют авансы в рамках заключенных договоров.

Кроме того, некоторые договоры предусматривают выставление отдельных авансовых счетов и сдачу выполненных работ частями. При этом из стоимости этапов вычитаются оплаченные ранее авансы (это называется зачетом).

Прибыль у производителя образовывается по мере сдачи этапов. Полученные авансы в балансе входят в состав кредиторской задолженности, то есть отражаются в пассиве.

В случае перечисления авансов при организации бухучета необходимо учитывать несколько важных моментов:

- поступление какого имущества рассматривается в качестве аванса;

- в какой оценке указанные обязательства должны быть отражены в балансе.

С полученных авансов считается и начисляется к уплате налог на добавленную стоимость.

Учет оплаты векселями

Достаточно распространенной практикой при расчетах за поставленные товары или предоставленные услуги является оплата векселями. На сегодняшний день в качестве оплаты применяются два вида векселей: финансовый и товарный.

В данном случае речь идет о расчетах нематериальными средствами, а это значит, что размер дебиторской задолженности принимается к бухучету по стоимости товаров или ценностей, полученных организацией (либо предполагаемых к получению).

При получении векселя предприятие обязано отразить сумму, указанную в нем, по дебету счета 62 «Расчеты с покупателями и заказчиками». Оценка дебиторской задолженности должна равняться стоимости векселя (номинальной).

Источник: http://bizjurist.com/buhuchet/62-schet.html

Особенности бухгалтерского и налогового учета в банках и отличия от ведения учета в хозрасчетных организациях

08.11.2011 12:10

Эта статья описывает важный, но достаточно редкий для участников сообщества 1С участок: бухгалтерский учет в банках.

Исторически так сложилось, что он находится немного в стороне от главных направлений автоматизации, полезной литературы по методике внедрения продуктов 1С в банках мало.

Цель данной статьи — заполнить этот пробел, помочь разработчикам, консультантам и руководителям проектов воспользоваться чужим опытом, чтобы провести свои проекты с максимальным успехом.

Наиболее массовым проектом на 1С является, как известно, внедрение на хозрасчетном предприятии.

Здесь уже наработан огромный опыт, существует длительная и устойчивая традиция, масса специалистов находится, как говорится, «глубоко в теме».

Поэтому статья построена на описании отличий одного учета от другого, разнице в методах внедрения, различные нюансы и т.п. Тем более что для этого есть все предпосылки.

Базовым отличием является то, что бухучет в банке регулируется Центральным банком, а не Министерством финансов. Основным документом является Положение Банка России от 26 марта 2007г.

№302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской федерации».

Документ достаточно обширный, но, исходя из опыта внедрения, можно сделать два вывода:

1. Бухгалтерский учет в банке принципиально не отличается от учета на хозрасчетном предприятии.

2. Отличия обусловлены разными подходами двух ведомств к регулированию учета.

Поэтому при внедрении можно смело опираться на опыт предыдущих внедрений, но всегда нужно помнить, что в ключевых или затруднительных моментах обращение к нормативной базе (ПБУ и т.п.) может сыграть злую шутку со специалистом — в 302-П все может быть совсем иначе, даже наоборот.

План счетов и аналитический учет (субконто). План счетов в местами довольно сильно отличается от минфиновского, но главное отличие все же не в этом. Принцип построения — трехуровневый. Первый и второй уровни чисто синтетические.

Например счет верхнего уровня 603 «Расчеты с дебиторами и кредиторами» и его субсчета: 60311 и 60312 «Расчеты с поставщиками, подрядчиками и покупателями» (это аналоги 60 и 62 хозрасчетных счетов), 60307 и 60308 «Расчеты с работниками по подотчетным суммам» (аналоги одного счета — 71) и т.д. Здесь все просто (пока). А вот третий уровень более интересен.

Это, фактически, синтетический учет аналитики. Для каждого значения аналитики (субконто) открывается отдельный субсчет (он называется лицевой счет). Разделения по видам субконто нет: если, к примеру, у одного поставщика есть только один договор, а другого — несколько, то для первого будет открыт один счет третьего уровня, а для второго — на каждый договор.

При этом по коду счета сделать вывод о том, к какому виду субконто он привязан нельзя, связка должна быть где-то внутри программы.

Счет третьего уровня состоит из 20-ти знаков. 20-значные счета — это кирпичи, из которых построен учет. Если бухгалтер в банке произносит слово «счет», то он имеет ввиду именно 20-значный счет.

Все отчеты (стандартные, нестандартные - любые) должны выводить информацию, в первую очередь, в 20-значных счетах; субконто и остальное — потом. Это очень важный момент, т.к.

любая информация, какой бы значимой она ни была, будет считаться неполной, если в ней нет лицевых счетов соответствующих объектов учета.

Структура лицевого счета такова: NNNNNCCCхххххххххххх, где

- NNNNN — 5-значный счет верхнего уровня

- CCC — код валюты, в которой открыт лицевой счет (810 — рубли, 840 — USD и т.д.)

- хххххххххххх — остальное. Эта часть имеет свой специальный формат, но для бухучета он несущественен.

Да, у пятизначного счета нет специального признака «Валютный», его лицевые счета могут быть открыты в любой валюте, но нет валюты «по умолчанию».

Суммы проводок учитываются только в валюте лицевого счета, поэтому в одной проводке может быть две суммы в разных валютах — если в дебете и в кредите лицевые счета в разных валютах.

Отдельная, общая сумма проводки в валюте регламентированного учета никого не интересует.

Порядок открытия лицевых счетов, их внутреннюю кодировку банк определяет сам, поэтому вполне возможно закодировать этот процесс в конфигурации.

Обычно для каждого счета, валюты и значения субконто лицевой счет уникален. Однако возможны и исключения, как в одну сторону, так и в другую. Так, для нескольких объектов ОС (или РБП) может быть открыт один лицевой счет, а одному сотруднику (подотчетному лицу) — несколько (авансы на разные цели).

Платежные поручения. Здесь самое главное отличие состоит в том, что нужно смотреть на процесс «с другой стороны баррикад». Обычно расчетные счета контрагентов и корреспондентские счета банков являются некоей данностью, никак не зависящей от процесса учета.

Поэтому существуют отдельные справочники банковских счетов, и информация в них может быть, в общем-то, любой. В банке же по-другому. То, что в хозрасчетной системе считается «счетом организации», в банке является лицевым счетом контрагента. Т.е.

в разных платежках будет разный расчетный счет организации и зависит он от контрагента. Другим существенным моментом является корреспондентский счет: для разных валют открыты разные корр.счета и именно они будут приближенным аналогом расчетного счета организации. Вообще, схема учета по корр.

счетам может быть довольно запутанной, здесь общие рекомендации дать трудно, но нужно помнить, что корр.счетов может быть несколько.

Авансы и задолженности. Учет авансов в банке отличается от хозрасчетного главным образом тем, что системы зачета между счетами авансов и задолженностей практически нет. Лучше всего это можно проиллюстрировать на примере расчетов с контрагентами.

При расчете с поставщиками счетом кредиторской задолженности является 60311, а авансов — 60312. Это означает, что в случае предоплаты проводка делается по счету 60312, следующая за ней поставка — по тому же счету.

Если сначала была поставка, то она делается по счету 60311, равно как и последующая оплата. Т.е. нужно следить (пользователю или программе): это была предоплата или предпоставка.

Определяющим критерием по сделке является первая операция — аванс или поставка — все остальное уже несущественно; все остальные операции делаются по тому же счету.

При расчете с покупателем технология та же, но зеркально обращенная: счет дебиторской задолженности 60312, авансов — 60311.

Если посмотреть на план счетов, раздел 603 «Расчеты с дебиторами и кредиторами», то можно увидеть подобную парность по всем участкам: налоги, подотчетные лица, прочие дебиторы и кредиторы и т.д.

ТМЦ. Учет материалов в банке такой же и с теми же проблемами: отрицательные остатки, пересортица, отсутствие первичных документов. Существенное отличие состоит в том, что здесь нет неотфактурованных поставок, т.е. на каждую поставку уже есть (должен быть, по крайней мере) весь комплект документов.

Таким образом, если реализовывать ордерную схему нужно учитывать, что все движения по складу должны совершаться в тот же день, что и в бухгалтерии. С учетом жестких требований к оперативности отражения данных (см.

«Закрытие периода») это налагает дополнительные обязательства на «отлаженность» взаимодействия склада и бухгалтерии с применением 1С.

НДС. Здесь два главных отличия, и оба они интересны. Во-первых, входящий НДС (счет 60310) не принимается к вычету, а списывается в расходы. Исходящий НДС (60309) также сразу уплачивается.

Более конкретно, при реализации делается проводка в дебет счета расчетов с контрагентом с кредита счета доходов на сумму без НДС, а вторая проводка с кредита 60309 в дебет расчетов.

Таким образом, расходы оказываются увеличены на сумму входящего НДС, а доходы — уменьшены исходящим.

Во-вторых, НДС учитывается по кассовому методу. Это значит, что входящий НДС может быть списан в расходы только после полной оплаты и только на ту часть, которая была «использована». Т.е.

НДС по ТМЦ списывается пропорционально той части ТМЦ партии, которая была списана со склада, НДС по ОС — при вводе в эксплуатацию, по РБП — каждый месяц по кусочку и т.д.

НДС с реализации также уплачивается только после полной оплаты партии.

С учетом этого, а, также принимая во внимание, что типовой функционал не использует кассовый метод для НДС, понадобятся значительные изменения в этом участке. Вот некоторые советы по автоматизации этого участка:

- Должен быть отдельный аналитический регистр на каждый подраздел: для учета НДС по ТМЦ, по услугам, по основным средствам, по РБП, по реализации товаров и т.д.

- Учитывать нужно как минимум три показателя: общую сумму поступившего (начисленного на реализацию) НДС, сумму оплаченного НДС и сумму НДС, пропорциональную списанному (реализованному) ТМЦ или аналога. Меньшее из этих трех показателей будет той суммой, которая должна быть списана в расходы со счета учета НДС (60309/60310).

- Не забывать про лицевой счет: он также полноправный участник учета.

Отдельно нужно обратить внимание на НДС по расходам будущих периодов: он списывается долями ежемесячно при амортизации РБП, поэтому необходимо связать оба эти процесса.

Основные средства. Учет основных средств и НМА в банке отличается главным образом тем, что главным объектом аналитики наряду с собственно ОС и НМА являются амортизационные группы.

Именно для них открываются лицевые счета.

Это представляет определенную трудность: обычно на счетах учета ОС и НМА нет субконто «Амортизационная группа» и вводить его неоправданно, но в отчетности лицевые счета групп должны быть.

При начислении амортизации может применяться метод по единым нормам, причем не годовым, а месячным. Разница небольшая, но с учетом округлений она есть и на это нужно обратить внимание.

Модернизация отличается от типового функционала тем, что после нее срок полезного использования увеличивается — соответственно изменяется норма ежемесячной амортизации.

Расходы будущих периодов. Этот участок интересен тем, что в нем соединяются две различные проблемы автоматизации учета: уникальность лицевых счетов и НДС.

Обычно один лицевой счет открывается для тех объектов учета (сущностей модели предметной области), которые объединены какой-то логической связью, но в учете должны разделяться.

Проще говоря, один страховой полис — это один лицевой счет, а все объекты РБП, которые связаны с его изменениями, включаются в этот же счет. Несколько договоров аренды на одном объекте — то же самое. И так далее.

Что касается НДС, то, кроме того, чтобы было сказано ранее, может потребоваться информация об остатке НДС по каждому объекту РБП.

Корректировки и сторнирования. Корректировки, в принципе, могут быть любыми, но главный принцип такой: проводок с отрицательными суммами быть должно. Вообще. Если необходимо что-то сторнировать, то должна делаться обратная проводка. При этом неважно, что будет сделана проводка в дебет пассивного счета или с кредита активного, главное, чтобы сумма была положительной.

Корректировками придется осуществлять довольно много: это и списание различных задолженностей, и корректировки стоимостей по различным участкам, и специальные операции, которые нерентабельно реализовывать в виде специального функционала. При этом всегда необходимо помнить о двух вещах: везде должны присутствовать 20-тизначные лицевые счета и не должно быть отрицательных сумм.

Закрытие периода. В банке каждый день формируется баланс. Баланс также декадный, месячный и т.д. Это необычно, но это так. Это связано с тем, что на основании баланса банк формирует резервы, а с этим медлить нельзя.

Главным следствием будет то, что период закрывается каждый день. По закону (302-П) предыдущий день должен быть закрыт до 12:00 следующего дня. Разумеется, возможны различные варианты, но исключения редки, и они, как говорится, лишь подтверждают правило.

А правило таково: все исправления совершаются только корректировками в текущем периоде.

Другим следствием этого правила будут жесткие требования по оперативности процессов поддержки.

Можно сказать, что бухгалтерия банка работает в режиме реального времени, как диспетчер на АЭС и ответственность не намного меньше. Есть ряд регламентных операций (амортизация ОС, РБП и др.

), которые должны быть совершены в определенную дату независимо ни от чего, на них нужно обращать особое внимание.

Налоговый учет. Главное отличие: ПБУ 18 в банке не применяется. Требования к налоговому учету, т.е. будем говорить прямо — к его отличию от бухгалтерского, не такие жесткие и касаются, в основном, отдельных случаев.

Налоговый учет основных средств отличен от бухгалтерского при продаже с убытком, т.е. ниже остаточной стоимости. В этом случае формируется разница, которая в налоговом учете должна амортизироваться определенный период. Также существует ряд отчетов - аналитических регистров — используемых только в банке.

Интеграция с автоматизированными банковскими системами. Вполне вероятно, что в процессе внедрения придется организовывать интеграцию с АБС, где ведется часть учета. Здесь есть ряд тонкостей, без учета которых можно набить немало шишек.

- Интеграция обычно сводится к обмену данными о произошедших транзакциях: как в одну строну, так и в другую. Проще говоря, необходимо выгружать/загружать проводки. АБС оперирует только 20-тизначными лицевыми счетами, все остальное для нее «несъедобно».

- Все выгружаемые суммы должны быть только положительными.

- АБС настроена на такой же режим реального времени, что и вся бухгалтерия. Загрузки/выгрузки не должны быть слишком долгими.

- Форматы обмена могут быть разными, но нужно учитывать, что все АБС имеют долгую историю и довольно консервативны в своем развитии, поэтому нужно рассчитывать на наиболее простой вариант: обмен текстовыми файлами, dbf или что-то подобное.

- Ввиду того, что обычно связанные операции проходят целиком (одна оплата — одна поставка — одно списание), то может понадобиться сквозная нумерация для таких связок. Эта нумерация используется в АБС для дополнительной визуализации учета. Нечто вроде структуры подчиненности.

- В некоторых процессах, в частности движении платежных поручений, АБС не является конечным звеном цепи, поэтому также нужно учитывать требования следующего звена. Обычно это относится не столько к бухгалтерской, сколько к специфической информации: коды участников платежных систем, признаки платежей и т.п. Можно порекомендовать ознакомиться со Стандартами SWIFT, выпущенными Российской Национальной Ассоциацией SWIFT: эта информация наверняка окажется полезной при автоматизации валютных платежей.

Прочие особенности. Здесь я просто перечислю ряд небольших отличий в учете, знание о которых может быть полезно читателю.

- Выбытие ОС и ТМЦ (безвозмездно). Эта операция осуществляется через транзитный счет (61209). Он используется как дебет списываемой стоимости и кредит для учета расходов.

- В некоторых случаях может применяться разделение учета по ответственным (бухгалтерам). Оно может понадобиться для усиления контроля над ведением учета. Разделение относится не только к первичным, но и к регламентным операциям, т.е. похоже на отдельное измерение.

- В актах сверки операции поступления РБП могут отражаться не полностью, а только на ту часть, которая была амортизирована.

Пример плана счетов.

|

301 |

Корреспондентские счета |

|

30102 |

Корреспондентские счета кредитных организаций в Банке России |

|

30110 |

Корреспондентские счета в кредитных организациях-корреспондентах |

|

30114 |

Корреспондентские счета в банках-нерезидентах |

|

302 |

Счета кредитных организаций по другим операциям |

|

30202 |

Обязательные резервы кредитных организаций по счетам в валюте Российской Федерации, перечисленные в Банк России |

|

30204 |

Обязательные резервы кредитных организаций по счетам в иностранной валюте, перечисленные в Банк России |

|

30232 |

Незавершенные расчеты по операциям, совершаемым с использованием платежных карт |

|

30233 |

Незавершенные расчеты по операциям, совершаемым с использованием платежных карт |

|

408 |

Прочие счета |

|

40817 |

Физические лица |

|

40820 |

Счета физических лиц-нерезидентов |

Источник: http://www.it-capital.ru/stati/osobennosti-buxgalterskogo-i-nalogovogo-ucheta-v-bankax-i-otlichiya-ot-vedeniya-ucheta-v-xozraschetnyx-organizacziyax.html