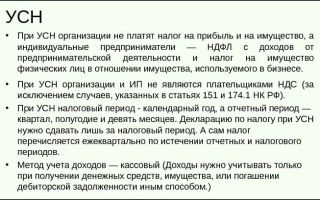

Алименты при усн доходы минус расходы

УСН — удержание алиментов в расходы — возможно ли оно и при каких условиях? Таким вопросом задается любой бухгалтер, в штате у которого появился алиментщик. В данной статье рассмотрим порядок удержания алиментов с сотрудников, а также разберем, разрешает ли НК РФ снизить на сумму этих алиментов базу при расчете налога на УСН.

Регламент удержания алиментов

Обязанность исчисления, удержания и перечисления алиментов с выплат в пользу сотрудников возложена на организацию ст. 109 Семейного кодекса РФ от 29.12.1995 № 223-ФЗ. Согласно ей организация, в которой работает алиментщик, обязана высчитывать из его зарплаты и прочих заработков сумму алиментов, указанную в документе-основании, и перечислять названному в документе лицу в течение 3 дней.

Документом-основанием может являться:

ОБРАТИТЕ ВНИМАНИЕ! Алименты не могут взиматься с компенсационных выплат. Полный их перечень указан в ст. 101 Закона об исполнительном производстве от 02.10.2007 № 229-ФЗ.

Алименты начисляются с заработной платы и иных заработков следом за удержанием НДФЛ. В общем случае по исполнительным документам нельзя удерживать более 50% от зарплаты иных учитываемых для удержаний платежей, а в случае удержания на обеспечение несовершеннолетних детей — более 70% (пп. 3, 4, 5 ст. 138 ТК РФ).

За невыполнение организацией обязанности по удержанию и перечислению алиментов, согласно ст. 315 УК РФ, может последовать наказание: штраф до 200 тыс. руб., лишение права занимать соответствующую должность ответственному лицу (заниматься соответствующей деятельностью), в некоторых случаях — даже заключение такого лица под стражу на срок до 2 лет.

Признание алиментов в затратах при УСН

Список затрат, которые можно применять для снижения налогооблагаемой базы при УСН, ограничен. Все они прописаны в п. 1 ст. 346.16 НК РФ.

Посмотреть общий список затрат, применяемых в расчете налога на УСН, и нюансы по порядку их признания можно в статье «Перечень расходов при УСН “доходы минус расходы”».

В состав расходов при УСН попадают суммы, причитающиеся сотруднику за выполняемую им работу или исполнение аналогичных обязанностей в соответствии с законодательством РФ. В состав этих сумм попадают в том числе (п. 2 ст. 346.16 НК):

На такие зарплатные издержки организации полностью можно уменьшить налоговую базу при УСН.

Источник: http://112ak.ru/3424-alimenty-pri-usn-dohody-minus-rashody/

Входят алименты в расходы при усн 1 с 8 3

НДФЛ = 1300з/п к выдаче = 8700алименты 25% от з/п к выдаче = 2175 (остаток для алиментщика = 6525) ИЛИ фиксированная суммаНалоги в фонды в любом случае считаем с 10000.

Выдача з/п= 70 — 50 = 6525начисление алиментов = 70 — 76 = 2175перечисление алиментов = 76 — 50/51 — 2175 Подскажите пожалуйста, учитывается ли НДФЛ в расходах при упрощенной системе налогообложения?Мы, при подаче декларации в общую величину расходов, включаем фактически перечисленный налог на доходы физических лиц НДФЛ и алименты. УСНО(Д-Р), платежи в пенсионный фонд,в ФСС,НДФЛ,налоги по УСНО, они уменьшают налогооблагаемую базу,т.е.это все расходы? Уплаченные налоги, но не УСН С какого дохода индивидуального предпринимателя, применяющего упрощенную систему налогообложения, рассчитываются алименты?Предъявление таких документов не обязывает принять их как безусловные доказательства обоснованности расходов, ими…

Удержание алиментов при усн «доходы минус расходы»

В избранноеОтправить на почту УСН — удержание алиментов в расходы — возможно ли оно и при каких условиях? Таким вопросом задается любой бухгалтер, в штате у которого появился алиментщик.

В данной статье рассмотрим порядок удержания алиментов с сотрудников, а также разберем, разрешает ли НК РФ снизить на сумму этих алиментов базу при расчете налога на УСН.

Регламент удержания алиментов Признание алиментов в затратах при УСН Итоги Регламент удержания алиментов Обязанность исчисления, удержания и перечисления алиментов с выплат в пользу сотрудников возложена на организацию ст.

109 Семейного кодекса РФ от 29.12.1995 № 223-ФЗ.

Согласно ей организация, в которой работает алиментщик, обязана высчитывать из его зарплаты и прочих заработков сумму алиментов, указанную в документе-основании, и перечислять названному в документе лицу в течение 3 дней.

Алименты в расход усно

В меню «Главное» выберите пункт «Учетная политика» раздела «Настройки».

Перед вами откроется список настроенных учетных политик в разрезе организаций.

Теперь можно перейти в раздел «УСН» данной настройки и настроить порядок признания доходов.

Именно здесь указывается, какие операции уменьшают налоговую базу.

Если у вас возникает вопрос почему расход не попадает в книгу расходов и доходов в 1С — первым делом смотрите в эти настройки.

Остальные флаги можно установить исходя из специфики работы вашей организации. После настройки учетной политики перейдем к настройке печати самого КУДиР.

Источник: http://rusblank.ru/vhodyat-alimenty-v-rashody-pri-usn-1-s-8-3/

Особенности получения алиментов с ип на упрощенке

Как получить алименты с ИП на упрощенке? Индивидуальный предприниматель, отчитывающийся о своих доходах по упрощенной системе налогообложения, может столкнуться с трудностями при выплате алиментов. Сразу возникает множество вопросов:

- Как правильно рассчитать сумму алиментов?

- Какие документы необходимы для расчета?

- Каков механизм взыскания алиментов на несовершеннолетних детей?

Давайте попробуем разобраться во всех нюансах самостоятельно.

Удержание алиментных выплат

После развода ребенок по согласию сторон остается жить у матери или отца.

Сторона, которая не занимается содержанием несовершеннолетнего ребенка, должна выплачивать алименты бывшей супруге или супругу каждый месяц по достижении им 18 лет.

В Семейном Кодексе РФ определен механизм назначения, удержания и определения размера алиментов. Но как правильно произвести расчеты сумм алиментных выплат, если алиментообязательное лицо является ИП на упрощенной системе налогообложения?

Как известно, индивидуальный предприниматель на УСН может выбрать одну из двух схем ведения налогового учета:

- доходы — учитываются только доходы за отчетный период, с которых ИП уплачивает 6% единого налога;

- доходы минус расходы — учитывается разница между доходами и расходами, с которой предприниматель обязан заплатить от 5 до 15% в зависимости от места регистрации и вида деятельности.

По первой схеме ведения учета расчет алиментов может вызвать трудности, поскольку здесь учитываются только доходы, и законодательством не предусмотрено правильное ведение учета расходов. В таком случае бизнесмен должен брать во внимание расходы, которые подтверждены первичными бухгалтерскими документами.

https://www.youtube.com/watch?v=4ElbIB4Po0s

При расчете алиментов по схеме «доходы-расходы» расходы указаны в КУДиР, которую обязан вести каждый индивидуальный предприниматель. В Книге учета доходов и расходов все записи, в том числе и расходы, подтверждаются кассовыми чеками и другими финансовыми документами.

Расчет расходов ИП должен производиться правильно и обязательно быть подтвержденным документально, поскольку ошибочная сумма таковых повлияет на итог алиментных выплат, что может говорить о нарушении конституционных прав бизнесмена как человека. Правила определения расходов бизнесмена:

- Берутся во внимание только те суммы расходов, которые подтверждены документально и экономически обоснованы. Например, приобретение квартиры в качестве жилья не может относиться к расходам, поскольку она куплена для личных нужд.

- Предприниматель в своих интересах должен сам обосновать экономическую базу всех расходов. Так, если он купил квартиру как помещение для нового офиса, то эту сумму можно учитывать как расход в начислении алиментных выплат.

Таким образом, чтобы правильно рассчитать алименты с ИП на упрощенке при доходной схеме налогообложения, необходимо вести дополнительный учет расходов.

В таком случае все операции должны быть подтверждены соответствующей документацией в обязательном порядке. Также при расчете алиментов учитываются затраты, которые оговорены в Налоговом Кодексе РФ.

Сумма дохода предпринимателя подтверждена Декларацией по единому налогу.

Расчет алиментов

Взыскание алиментов с ИП происходит добровольным путем или по решению суда. Если же стороны не могут найти общий язык, то алименты с предпринимателя могут быть рассчитаны, как определенный процент от его чистой прибыли или фиксированная сумма.

Последняя зависит от прожиточного минимума, а расчет отчислений по доходу может вызвать некоторые трудности, поскольку необходимо правильно определить сумму доходов ИП.

Неверно рассчитанные отчисления, а также задолженность по выплате могут быть чреваты начислением пени.

Расчет суммы алиментов для удержания у наемных работников и индивидуальных предпринимателей отличается.

Для наемного работника отчисления по обязательствам определяются как совокупность всех видов заработка: заработная плата, премии, надбавки, денежные вознаграждения и другие материальные выплаты. Этим занимается бухгалтерия.

Расчет назначенных судом алиментов для удержания с бизнесмена, происходит им собственноручно, то есть предприниматель сам должен определить сумму взыскания.

Довольно длительное время вопрос о доходах индивидуальных предпринимателей был открыт. И только совсем недавно законодательство установило механизм расчета доходов.

Независимо от системы налогообложения ИП, начисление алиментов на несовершеннолетних детей осуществляется путем определения суммы доходов, которая остается после вычета расходов, понесенных для получения прибыли, и налогов, которые предусмотрены в соответствии с применяемой схемой удержания.

Выходит, что алименты ИП, использующих упрощенку, рассчитываются исходя из чистой прибыли, которая остается в распоряжении бизнесмена после уплаты всех необходимых налогов в государственную казну.

Кроме того, алименты для ИП не могут быть включены в расходы, поскольку они не относятся к деятельности ИП.

Алиментные выплаты — это материальные обязательства, возникшие в силу неких обстоятельств в сфере Семейного права.

Сумма алиментов на несовершеннолетних детей определена Семейным Кодексом РФ и назначается в процентном соотношении от чистой прибыли ИП:

- 25% — на одного несовершеннолетнего ребенка;

- 33% — на двоих детей до 18 лет;

- 50% — на троих и более малолетних детей.

В случае если ИП имеет нерегулярные доходы, а начисление алиментных выплат может вызвать усугубление материального положения ребенка, то судья вправе назначить фиксированную денежную сумму, которая будет зависеть от прожиточного минимума, и утверждена законодательством РФ.

Порядок взыскания алиментных выплат

Если индивидуальный предприниматель добровольно отказывается выплачивать алименты, то конфликтная ситуация разрешается в суде, где выясняются причины:

- в случае отсутствия договоренности между матерью и отцом;

- при уклонении одного из родителей оказывать материальную помощь несовершеннолетнему ребенку;

- в случае отказа матери или отца выплачивать алименты несовершеннолетнему нетрудоспособному ребенку;

- при уклонении ИП от содержания бывшей жены, жены в положении или жене, воспитывающей ребенка до трех лет;

- в случае отказа содержать супругу или супруга, который осуществляет уход за ребенком-инвалидом.

Если решение вопроса, касающегося начислению алиментной суммы, доходит до суда, то выносится решение об удержании алиментов. В ходе разбирательства судья учитывает факторы, которые могут повлиять на сумму отчислений:

- семейные обстоятельства, состояние здоровья ответчика, например, серьезное заболевание может послужить поводом для отмены алиментов;

- финансовое положение матери и отца;

- дополнительные обстоятельства.

В документе отмечается причина начисления выплат. Получив такой документ, индивидуальный предприниматель обязан правильно произвести расчеты алиментов. Если ИП выплачивает твердую денежную сумму, то судья должен уделить пристальное внимание материальному положению ответчика, чтобы определить, сможет ли ИП исправно платить необходимые обязательства бывшей супруге или супругу.

Если ИП, который обязан по решению суда платить алименты, уклоняется от своих обязательств, то его могут привлечь к административной или уголовной ответственности. Размер суммы штрафа определяет суд. Более того, ответчик может лишиться имущества в пользу истца.

Алименты с индивидуального предпринимателя на УСН рассчитываются исходя из суммы его доходов за вычетом документально подтвержденных и экономически обоснованных расходов, а также после уплаты необходимых налогов.

ИП должен самостоятельно произвести расчеты по начислению алиментных выплат. Уклонение от уплаты отчислений грозит штрафными санкциями, конфискацией имущества и даже лишением свободы.

Будьте внимательны и не допускайте ошибок в расчетах, иначе это грозит серьезными последствиями, как для вас, так и для противоположной стороны.

Источник: https://vseobip.ru/raznoe/alimenty-s-ip-na-uproshhenke.html

Комиссия по перечислению алиментов усн — Ваше Право

Для этого необходимо иметь четкое представление о том, каким образом осуществляется учет расходов при УСН, их состав, условия и момент признания. Налоговым законодательством РФ установлен четкий перечень затрат, который необходим, чтобы осуществлять учет расходов при УСН.

Момент и особенности признания расходов при упрощенке Упрощенная система налогообложения подразумевает кассовый метод признания доходов и расходов. т.е. денежные средства, поступившие в кассу или на расчетный счет, признаются доходами на дату их получения.

Но не всегда для признания достаточно только их оплаты. Так, нельзя включить в состав расходов предоплату за еще не реализованные товары, предназначенные для перепродажи.

Кроме того, предприниматель-«упрощенец» не может включать в расходы авансы, выданные подрядчикам, если работы еще не выполнены, услуги не оказаны.

НДФЛ) Надеюсь, что теперь совсем по русски. Потому что в расходы вы включаете начисленную сумму зарплаты, а в составе ее находится НДФЛ Сумма НДФЛ в расходы при УСН Доходы-расходы НЕ ВКЛЮЧАЕТСЯ.В расходы включается НАЧИСЛЕННАЯ И ВЫПЛАЧЕННАЯ ЗАРПЛАТА. А НДФЛ — это та часть зарплаты, которая не выдается на руки работникам, а перечисляется работодателем в налоговые органы.

Внимание

При УСН Вы учитываете все расходы после их фактической оплаты. Поэтому Вы можете включить в них зарплату выплаченную ( а не начисленную ), т.

е. без

Важно

НДФЛ. Но, являясь налоговым агентом, Вы обязаны перечислить в бюджет удержанный НДФЛ. Поэтому и приходится делать запись двумя строчками. Как отразить при УСНО расходы по начислению и удержанию исполнит.листов, чтоб они попали в графу налог.

расходов КуДИР? Вы что-то замудрили..

Банковская комиссия при удержании и перечислении алиментов

Уменьшают только фактически проплаченные, а не начисленные. НДФЛ-этот вообще не уменьшает, потому что это отчисления с зарплаты работников.

Больничные и страховые взносы при УСН и ЕНВДhttp :// smartbuh. blogspot.com/2010/04/blog-post_21.htmlубрать пробелы в адресе НДФЛ не уменьшает, а остальные только в случае если они фактически уплачены Можно ли провести взаимозачет взаимных требований если организация на ЕНВД Будет опт! !Организация, применяющая систему налогообложения в виде ЕНВД, планирует производить расчеты с поставщиком посредством своих товаров. Будет ли такая операция также подпадающей под «вмененку»?По мнению представителей Минфина, нет.

И причиной тому — новое определение розничной торговли.

Перевод алиментов к расходам усн относятся

Подскажите пожалуйста, учитываются ли таможенные платежи в статье расходов при УСН Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о порядке применения положений гл. 26.

2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации (далее — Кодекс) и сообщает следующее. В соответствии с пп. 11 и 23 п. 1 ст. 346.16 Кодекса налогоплательщики. применяющие упрощенную систему налогообложения.

вправе при определении налоговой базы учитывать в составе расходов суммы таможенных платежей, уплаченных при ввозе товаров на таможенную территорию Российской Федерации и не подлежащих возврату налогоплательщику в соответствии с таможенным законодательством Российской Федерации, а также расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в пп.

Об учете ндфл и алиментов при применении усн

Алименты в бухгалтерском учете

Объясните мне простым человеческим языком ,почему я должна включать сумму НДФЛ в расходы при УСН Доходы-расходы Это ж кто такое сказал? !В состав расходов, учитываемых при применении УСНО с «доходов минус расходы» учитывается заработная плата, выплачиваемая наемным работникам (п. 6 ст. 346.16 НК РФ) .В отношении НДФЛ работодатель выступает налоговым агентом, т. е. исчисляет налог, удерживает и перечисляет его в бюджет. Сумма налога — это составная часть заработной платы.

В Вашем же случае УСНО упрощенная система налогообложения , смотрим другие статьи.Кратко суть расходы обязан доказывать сам плательщик алиментов. В продолжение первого ответа: т. е.

Алименты в расход усно

Возможна и обратная ситуация, когда с предложением об оплате товарами выступит сам поставщик, но в обоих случаях речь будет идти о договоре поставки и, как следствие, утрате обязательств по уплате ЕНВД.

Таким образом, пользователям «вмененного» спецрежима следует тщательно и всесторонне рассматривать каждую нетипичную операцию до ее осуществления, выявляя возможное несоответствие новым «розничным» ограничениям.

Напомним что ранее с предпринимателей, применяющих упрощенную систему налогообложения с объектом налогообложения доходы удерживались алименты со всей суммы доходов, без учета расходов, понесенных индивидуальным предпринимателем.

Алименты принимаются в расходы при усн

Источник: http://spb-pravo78.ru/komissiya-po-perechisleniyu-alimentov-usn/

Алименты принимаются в расходы при усн

Б удучи в разводе и имея при этом детей, предприниматель, конечно, задается вопросом, как быть с алиментами. С каких доходов их уплачивать – в зависимости от применяемых налоговых режимов? Как подтвердить данные доходы? Для ответов на эти вопросы Минтруд, Минфин и Минобрнауки России издали совместный приказ от 29.11.2013 № 703н/112н/1294. Его мы и рассмотрим в нашей статье.

Как правило, удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы и дополнительного вознаграждения как по основному месту работы, так и по совместительству, которые получают родители в денежной (в рублях или иностранной валюте) и натуральной форме.

Контур Эльба

Учет расходов при УСН должен подчиняться определенным требованиям. В противном случае организация не сможет уменьшить налогооблагаемую базу (актуально для фирм с объектом «Доходы минус расходы»). Для этого необходимо иметь четкое представление о том, каким образом осуществляется учет расходов при УСН, их состав, условия и момент признания.

Налоговым законодательством РФ установлен четкий перечень затрат, который необходим, чтобы осуществлять учет расходов при УСН.

Момент и особенности признания расходов при упрощенке

Упрощенная система налогообложения подразумевает кассовый метод признания доходов и расходов. т.е. денежные средства, поступившие в кассу или на расчетный счет, признаются доходами на дату их получения. Но не всегда для признания достаточно только их оплаты.

Так, нельзя включить в состав расходов предоплату за еще не реализованные товары, предназначенные для перепродажи. Кроме того, предприниматель-«упрощенец» не может включать в расходы авансы, выданные подрядчикам, если работы еще не выполнены, услуги не оказаны.

По мнению специалистов Минфина России, если в закрытом перечне расходов предварительная оплата не упоминается, значит, включать ее в состав затрат отчетного (налогового) периода не следует (Письмо Минфина России от 4 октября 2005 г.

Мы применяем упрощенную систему налогообложения

Начнем с первого вопроса. В для расчета единого налога вы учитываете алименты только после их фактической выплаты (п.2 ст.346.17 НК РФ). То есть в месяце, когда вы перечисляете алименты.

Для ответа на второй вопрос обратимся к ст.109 Семейного кодекса. Она обязывает администрацию организации, где работает лицо, обязанное платить алименты, удерживать и перечислять их получателю алиментов не позднее чем в трехдневный срок со дня выплаты заработной платы своему сотруднику.

Нюансы применения организацией УСН ( доходы минус расходы )

Организация применяет УСН («доходы минус расходы»). 1. Включаются ли в целях применения УСН в состав расходов на оплату труда суммы НДФЛ, алименты и прочие удержания из зарплаты? 2.

В какой момент признаются указанные? 3. В какой момент признаются на приобретение основных средств? 4.

Каков порядок заполнения Книги учета доходов и в части отражения расходов на приобретение сырья и материалов, товаров для перепродажи?

По первому — второму вопросам.

Об учете НДФЛ и алиментов при применении УСН

Организация, применяющая УСН («доходы минус расходы»), при заполнении налоговой декларации включает в общую величину расходов фактически перечисленные суммы НДФЛ и алименты, удерживаемые с доходов работников. Правомерны ли действия организации?

Департамент налоговой и таможенно-тарифной политики на письмо о порядке применения упрощенной системы налогообложения на основании информации, изложенной в письме, сообщает следующее.

В соответствии с подп.

Подскажите пожалуйста, учитываются ли таможенные платежи в статье расходов при УСН

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о порядке применения положений гл. 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации (далее — Кодекс) и сообщает следующее.

В соответствии с пп. 11 и 23 п. 1 ст. 346.16 Кодекса налогоплательщики. применяющие упрощенную систему налогообложения.

вправе при определении налоговой базы учитывать в составе расходов суммы таможенных платежей, уплаченных при ввозе товаров на таможенную территорию Российской Федерации и не подлежащих возврату налогоплательщику в соответствии с таможенным законодательством Российской Федерации, а также расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в пп.

При упрощенной системе можно уменьшать доход на НДФЛ и алименты

Источник: http://advokat-benik.ru/alimenty-prinimayutsya-v-rashody-pri-usn-64849/

Алименты при усн доходы — Адвокатское бюро

Если алименты выплачиваются по обоюдному соглашению, то стороны самостоятельно решают вопрос о необходимости индексации. Непосредственно осуществление платежей происходит посредством внесения нужной суммы на расчетный счет получателя. Также ИП может перечислять выплаты по безналичному расчету со своего счета.

Алименты с ИП на упрощенке ИП, применяющий упрощенный режим налогообложения, выплачивает алиментные платежи с чистой прибыли. Долгое время не прекращались споры о исчислении алиментов с предпринимателя в зависимости от используемого режима налогообложения. Решению проблемы поспособствовал Конституционный Суд РФ принятым Постановлением №17 от 20.07.2010.

В этом документе впервые была обоснована независимость реального дохода от системы налогообложения.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Пример смотрите тут. Стороны также, вместо денежной суммы, могут передать другое имущество, которое зачисляется в счет оплаты алиментов.

Соглашение должно быть удостоверено у нотариуса. Возможно внесение изменений в документ.

Внимание

Оно также производится в нотариальном порядке. В остальных ситуациях алименты оплачиваются согласно судебному приказу.

Необходимость оплаты алиментов, а также его сумма может быть обозначена при расторжении брака.

Судья обязан определить, кто и в каком размере будет оплачивать ребенку материальное содержание.

Алименты могут оплачиваться в процентах. Но специалисты рекомендуют выбирать оплату в твердой денежной сумме, с возможностью индексации.

Алименты индивидуального предпринимателя

Когда предприниматель не выплачивает алименты в течение долгого времени, на сумму задолженности может начисляться пеня в 0,5% за каждый день просрочки (ст.115 СК).

Осознанное уклонение ИП от уплаты алиментов может повлечь за собой не только административную, но и уголовную ответственность. Примечательно, что по заявлению истца может быть назначена проверка коммерческой деятельности ИП правоохранительными и фискальными органами.

При установлении факта задолженности по алиментам на имущество предпринимателя может накладываться арест с последующей конфискацией.

Алименты при усн «доходы»: расходы предпринимателя учитываются

Судебный пристав может получить данные о среднем заработке на официальном сайте Росстата РФ.

Важно

Расчет алиментов по среднему заработку осуществляется в соответствии с нормами ст.102 ФЗ №229 от 2.10.2007 «Об исполнительном производстве» и ст.113 ФЗ №223 СК, касающегося правил определения величины задолженности по алиментным выплатам.

По ст.113 СК взыскиваться алименты могут за последние три года, прошедшие до момента подачи исполнительного документа в службу судебных приставов. Если в отсутствии платежей повинен плательщик, то алименты подлежат взысканию за весь период неуплаты.

Рассчитываются алименты от среднего заработка также как и при исчислении платежей в виде процентов от дохода.

Следует заметить, что ИП с нулевым доходом не лишен права на заключение алиментного соглашения.

Алименты с индивидуального предпринимателя

В избранноеОтправить на почту УСН — удержание алиментов в расходы — возможно ли оно и при каких условиях? Таким вопросом задается любой бухгалтер, в штате у которого появился алиментщик.

В данной статье рассмотрим порядок удержания алиментов с сотрудников, а также разберем, разрешает ли НК РФ снизить на сумму этих алиментов базу при расчете налога на УСН.

109 Семейного кодекса РФ от 29.12.1995 № 223-ФЗ.

Согласно ей организация, в которой работает алиментщик, обязана высчитывать из его зарплаты и прочих заработков сумму алиментов, указанную в документе-основании, и перечислять названному в документе лицу в течение 3 дней.

Как платить алименты ип на упрощенке

Источник: http://advokat-kramarenko.ru/alimenty-pri-usn-dohody/

Алименты индивидуального предпринимателя

Индивидуальные предприниматели, как и любые другие физические лица, должны уплачивать алименты на своих несовершеннолетних детей. Но, как правильно рассчитать сумму алиментов к уплате? Какие доходы учитывать, а какие нет? Какими документами необходимо подтверждать доходы и расходы ИП?

Каждый родитель обязан содержать своих несовершеннолетних детей. Такая обязанность возложена на каждого родителя Семейным Кодексом нашей страны. Согласно этому закону. Есть два способа уплаты алиментов:

- В процентном отношении от дохода родителя, причём сумма выплат зависит от количества детей;

- В твёрдой (фиксированной) сумме.

Родители могут договориться между собой и составить соглашение об уплате алиментов на детей. Такой порядок уплаты алиментов называется добровольным. Но, как показывает судебная практика, чаще всего алименты взыскиваются в судебном порядке.

Если имеет место соглашение между родителями об уплате алиментов, то в нём должно быть указана точная сумма выплат, а также сроки и порядок. Такое соглашение должно быть заверено нотариально, иначе оно не будет иметь юридической силы в суде (ст. 100 СК РФ).

Если соглашения между родителями нет, то алименты взыскиваются в судебном порядке.

В том случае, если тот родитель, с которого взыскиваются алименты, имеет постоянный источник дохода, то сумма алиментов зависит от количества детей.

Если ребёнок один – то взыскивается 25% от всех доходов родителя, если детей двое – то 1/3, если трое и больше – ?. Такой размер алиментов установлен ст. 81 СК РФ.

Если родитель не имеет постоянного источника дохода, то алименты взыскиваются в твёрдой денежной сумме. Таким образом, можно сделать вывод, что основание для взыскания алиментов с родителя может быть либо соглашение, либо исполнительный лист, либо судебный приказ.

Как правильно рассчитать алиментную базу – справедливый подход

Как уже упоминалось, алименты взыскиваются со всех доходов физического лица или индивидуального предпринимателя. Какие доходы включать в алиментную базу, а с каких алименты не начисляются, указано в Перечне, который утверждён Постановлением Правительства РФ от 18 июля 1996 г. № 841 в ред. Постановления Правительства РФ от 17 января 2013 г. № 1.

Какие доходы учитываются

Первым в этом перечне стоит зарплата. Алименты удерживаются из всех зарплатных выплат по основному месту работы и по совместительству:

- Премии;

- Надбавки;

- Гонорары за интеллектуальный труд, в том числе и за авторские произведения;

- Денежные вознаграждения за определённые объёмы работ;

- Другие выплаты, положенные работнику по трудовому договору.

Кроме этих денежных выплат, алименты также удерживаются с тех доходов, которые родитель получает в виде:

- Пенсии и стипендии;

- Дивидендов по акциям и другим ценным бумагам;

- От сдачи любого имущества в аренду;

- Других доходов, которые предусмотрены Перечнем или соглашением между родителями.

По соглашению между родителями алименты даже могут взыскиваться из сумм, которые получает работник по листку нетрудоспособности.

Доходы от предпринимательской деятельности

В Перечне отдельное место занимают доходы, которые получает родитель от предпринимательской деятельности в качестве ИП. Для взыскания алиментов с ИП в расчёт берутся доходы, которые уменьшаются на величину расходов, которые ИП понёс для осуществления своей предпринимательской деятельности.

Сравнительно недавно алименты с ИП стали рассчитываться с учётом расходов на осуществление деятельности. Ранее алименты с ИП взыскивались только с доходов, без учёта расходов. Зачастую, когда только ИП «встаёт на ноги» его расходы значительно превышают доходы. И убыток порой бывает колоссальный. Так что же, алименты совсем не уплачивать? А если уплачивать, то, какие суммы брать для расчёта?

Один из ИП подал в суд иск об установлении «справедливости». Конституционный суд признал правоту истца и постановил, что для расчёта алиментной базы необходимо учитывать и расходы ИП. Такие аргументы КС привёл в своём Постановлении от 20 июля 2010 г. № 17-П. В этом постановлении указано:

- Что для расчёта алиментной базы необходимо учитывать реальные доходы и расходы ИП, так как именно разница этих двух величин отражает реальное материальное положение алиментообязанного;

- Учитываться должны реальные расходы, которые ИП несёт для осуществления своей предпринимательской деятельности. Даже если ИП применяет УСН «Доходы», расходы всё равно должны быть учтены;

- Для расчёта алиментной базы не стоит брать тот доход, который учитывается в целях налогообложения ИП, как налогоплательщика. Налоговый кодекс не регулирует алиментные обязательства, поэтому стоит различать налогооблагаемый доход, и доход для расчёта алиментов с ИП.

Если для взыскания алиментов с ИП брать налогооблагаемый доход, то ИП на УСН «Доходы» будет крайне невыгодно платить алименты, чем ИП на УСН «Доходы минус расходы». Кроме того, зависимость суммы алиментов от налогооблагаемого дохода означало бы, что налоговое законодательство вмешивается в семейное.

- Для расчёта алиментов могут быть взяты к учёту только те расходы, которые имеют документальное подтверждение и экономически обоснованы. То есть, покупка квартиры ИП для личных нужно не является тем расходом, который уменьшит величину доходов для расчёта алиментов;

- Алиментообязанный должен сам доказывать экономическую обоснованность своих расходов. Это в его интересах. То есть, если ИП докажет, что указанная выше квартира приобреталась исключительно для осуществления предпринимательской деятельности (например, под офис ИП), то он сможет учесть этот расход для расчёта базы по алиментам на своего ребёнка (детей).

Снова возникает загвоздка в учёте расходов, если ИП применяют УСН с разными налоговыми базами. Если ИП применят УСН «Доходы», то для подтверждения расходов он может использовать первичные бухгалтерские документы.

Если же ИП применяет УСН «Доходы минус расходы», то для подтверждения расходов он может использовать КУДИР, где отражены все доходы и расходы ИП для целей налогового учёта.

Стоит отметить, что везде используется формулировка «может использовать». Следовательно, применяя УСН «Доходы минус расходы», ИП также может брать к учёту те расходы, которые не указаны в КУДИР, но имеют документальное подтверждение первичными бухгалтерскими документами, и необходимы для осуществления предпринимательской деятельности ИП.

- Налоги, которые уплачивает ИП в бюджет в зависимости от той системы налогообложения, которую он использует, также уменьшать алиментную базу. В п. 4 Перечня чётко сказано, что удержание алиментов происходит с доходов после уплаты налогов. То же самое относится и к ИП;

- Если алиментная база будет рассчитана неправильно, то это является нарушением конституционных прав предпринимателя.

Подводя итог, следует отметить, что справедливым подходом к расчёту сумм алиментов с ИП являются тот подход, когда ИП все свои доходы от предпринимательской деятельности уменьшает на сумму все уплаченных налогов и всех экономически обоснованных и документально подтверждённых расходов. ИП сам доказывает целесообразность расходов.

Но, на практике всё обстоит немного по-другому.

Как правильно рассчитать алиментную базу – формальный подход

Как уже было сказано выше, для расчёта базы по алиментам для ИП, последнему нужно взять свой фактический доход и уменьшить его на величину реального расхода.

Но, Минтруд РФ, Минобразования РФ и Минфин РФ выпускают совместный Приказ от 29 ноября 2013 г. № 703н/112н/1294, в котором даются подробные разъяснения о том, как и какими документами ИП должен подтверждать свои доходы и расходы в целях расчёта алиментов.

Этот Приказ реально помогает разобраться в том, как платит алименты ИП. Но, суть в том, что помощь реальна только для ИП на ОСН, про специальные режимы налогообложения в этом документе нет ни слова. Возникает вполне обоснованная загвоздка, а как быть тем ИП, которые применяют УСН, ЕНВД или ПСН?

Эти государственные ведомства предлагают учитывать для расчёта алиментов те налоговые нормы, которые соответствуют каждому налоговому режиму.

Взыскание алиментов с ИП на ОСН

Те предприниматели, которые используют для осуществления своей предпринимательской деятельности общий режим налогообложения, то есть уплачивают НДФЛ, подтверждают свои доходы декларацией по НДФЛ.

Эта декларация имеет форму 3-НДФЛ. Расходы такие ИП должны подтверждать книгой учёта доходов и расходов. Такое разъяснение даётся в Приказе Минфина России № 86н, МНС России № БГ-3-04/430 от 13 августа 2002 г.

В этом Приказе указано, что перечень расходов, которые принимаются во внимание, должен соответствовать перечню расходов, который указан в ст. 221 НК РФ, и соответствует перечню расходов по профессиональным налоговым вычетам.

Взыскание алиментов с ИП на УСН

Если ИП применяет «упрощёнку» в целях налогообложения своей предпринимательской деятельности, то его доходы подтверждает декларация по единому налогу. Но, как известно, существует два вида «упрощёнки» — «Доходы» и «Доходы минус расходы».

При применении УСН «Доходы минус расходы», расходы ИП подтверждаются книгой учёта доходов и расходов. Такую книгу обязаны вести все «упрощенцы».

Сложнее дело обстоит с УСН по доходам. Здесь не существует нормативной базы, которая бы подсказала бы как правильно учитывать расходы.

В вышеуказанном Приказе также нет конкретики. В нём даётся указание ИП на «доходах» принимать для учёта расходы, которые могут быть подтверждены первичными бухгалтерскими документами.

Следовательно, «доходному упрощенцу» необходимо вести какой-то дополнительный реестр учёта расходов в целях расчёта алиментов, с их документальным подтверждением.

Но, не стоит и забывать про перечень затрат, которые «упрощенцы» могут принимать к учёту. Такой перечень приведён в ст. 346. 16 НК РФ.

Кроме того, в вышеуказанном Приказе отсутствует такой важный момент. «Упрощенцы» сдают декларацию по доходам раз в год, а именно она является подтверждением доходов, которые получил ИП и с которых рассчитываются алименты. Так как же рассчитать ежемесячную сумму алиментов? Семейный кодекс не приемлет выплату алиментов раз в год, только по соглашению сторон.

Взыскание алиментов с ИП на ЕНВД

Ситуация схожа с выплатой алиментов, если ИП применяет УСН. Документом, который подтверждает доход предпринимателя, является декларация по единому налогу на вменённый доход.

В вышеупомянутом Приказе нет ни слова о том, на «вменёнке» доход не реальный, а предполагаемый – то есть вменённый. На основании этого же дохода и подаётся декларация. То есть, ИП указывает не реальный, а условный доход от своей деятельности.

Кстати в одном из Писем Минфина было дало разъяснение, что такой доход не может использоваться для расчёта алиментной базы на несовершеннолетних детей.

Но, сейчас уже есть новый Приказ, и им, скорее всего, будут пользоваться и суды и приставы. Поэтому, ИП на «вменёнке» должен учитывать для расчёта алиментной базы именно вменённый доход.

С расходами, которые вычитаются из общей суммы доходов, тоже не очень ясно. В вышеупомянутом Приказе есть только пояснение, что расходы должны подтверждаться первичными бухгалтерскими документами, и должны определяться в соответствии с требованиями налогового законодательства.

Но, в части НК РФ, посвящённой «вменёнке» вообще нет упоминания о расходах. Скорее всего, стоит ориентироваться на нормы главы 25 НК РФ, определяя расходы, на которые можно уменьшить доходы для расчёта алиментной базы.

Взыскание алиментов с ИП на ПСН

По Приказу Минфина России от 22 октября 2012 г. № 135н, ИП, применяющие патентную систему налогообложения, не сдают декларацию для уплаты налога.

Свои доходы такие предприниматели отражают в книге учёта доходов. Следовательно, для расчёта алиментов будут браться данные из этой книги. Вышеупомянутые ведомства просто забыли о потенциально возможном доходе, исходя из которого, и рассчитывается сумма патента.

А вот с учётом расходов ситуация аналогичная как и для тех ИП, которые применяют ЕНВД. То есть, ИП, применяющий патентную систему должен, так же как и «вменёнщик» вести свой, дополнительный учёт расходов в целях расчёта алиментной базы, с документальным их подтверждением.

Сложность ещё и состоит в том, что в декларации по налогам нередко «закрадываются» ошибки. Не беда, если по декларации о доходах алименты не были уплачены в полном объёме. После сдачи «уточнёнки» их можно доплатить.

Хуже дело обстоит, если ИП неправильно учёл расходы, например, не списал какой0лбо товар или не учёл оказание какой-либо услуги. Получается, что ИП заплатил «лишние» алименты. Но, не будешь же требовать назад алименты!

Выходит, что выпустив этот Приказ, ведомства не только не дали чётких разъяснений, но и ещё больше «запутали» ИП. Скорее всего, не избежать судам новых дел о взыскании алиментов с ИП.

Алименты по договорённости

Чтобы не «связываться» с расчётами алиментов в зависимости от доходов, наиболее оптимальным вариантом является заключить соглашение об уплате алиментов на ребёнка (детей) в фиксированной сумме.

Соглашение заключается в свободной, но обязательно письменной форме. Кроме того, чтобы суд принял его к учёту, оно должно быть нотариально заверено.

Соглашение об уплате алиментов в обязательном порядке должно содержать:

- ФИО плательщика алиментов;

- ФИО получателя алиментов;

- ФИО и дата рождения ребёнка (детей), на которого эти алименты уплачиваются;

- Дата, с которой алименты будут выплачиваться в пользу ребёнка (то есть дата, с которой необходимо учитывать доход для расчёта алиментов);

- Размер алиментов и порядок их уплаты. Алименты, как уже упоминалось, могут рассчитываться в процентном отношении от дохода или в фиксированной сумме.

Если по соглашению сторон алименты будут выплачиваться в процентном отношении к доходу, то эта сумма не должна быть меньше той, которая установлена СК РФ – 1/4 от дохода на одного ребёнка. 1/3 – на двух детей, и 1/2 на трёх и более детей.

Если сумма алиментов установлена в фиксированной сумме, то необходимо обговорить порядок получения алиментов – ежемесячно или единовременно.

Наиболее оптимальный вариант для ИП – комбинированный способ расчёта алиментов. То есть часть алиментов выплачивается в процентном отношении от доходов ИП, другая част — в фиксированной сумме. Таким образом, ИП обеспечит своему ребёнку (детям) некий минимум, который он получит всегда. А дополнительная выплата будет расти с ростом доходов ИП.

- Способ и порядок уплаты. Как известно – алименты – это платёж, который необходимо совершать каждый месяц. Но, по соглашению сторон можно установить и другой порядок оплаты.

Можно договориться с алиментополучателем, например, что алименты будут перечисляться раз в квартал, или, же раз в месяц будет выплачивается определённая сумма, а по итогам квартала – проценты от дохода. Способ уплаты можно установить любой, лишь бы он не ущемлял права ребёнка и алиментополучатель был с ним согласен.

- Порядок индексации алиментов. Жизнь дорожает с каждым годом, и чтобы не ущемлять права ребёнка, алименты нужно каждый год индексировать. В соглашении можно установить, что алименты будут индексироваться на ежегодный процент инфляции или же по любым другим критериям. В ст. 105 и 117 СК РФ сказано, что алименты в фиксированной сумме могут индексироваться пропорционально росту прожиточного минимума.

Кроме этих основных моментов, в соглашении можно предусмотреть:

- Ответственность родителя за просрочку в выплате. Например, штраф в процентном отношении от суммы алиментов за каждый день просрочки. Если алименты выплачиваются по суду, то просрочка чревата законодательными штрафами и пенями.

- Срок действия соглашения об алиментах и порядок его продления. Алименты необходимо уплачивать до 18 лет, но есть ряд случаев, когда выплата продолжается и более длительный срок – если ребёнок обучается на дневном отделении в ВУЗе, то алименты выплачиваются до 23 лет. Или же, если ребёнок женился до 18 лет – то выплата алиментов может быть прекращена.

Алименты выплачиваются в добровольном или судебном порядке. Если не удалось договориться, то подаётся иск в суд. В иске нужно указать способ получения алиментов – в процентном соотношении от дохода ИП, или же в твёрдой денежной сумме.

См. также:

Система налогообложения для ИПКак происходит расчет зарплаты

Рекомендуем сервис по ведению бухгалтерии, облегчающий работу (только для ООО и ИП на упрощенной системе налогообложения)

Источник: http://www.reghelp.ru/alimenty_ip.shtml

Алименты у ип на усн

Оглавление: [скрыть]

- Как платит алименты ИП на УСН

- Как рассчитываются алименты ИП на упрощенке

Как осуществляется у ИП на упрощенке налоговый вычет алиментов? Этот вопрос интересует бизнесменов. Индивидуальный предприниматель, который состоял в браке, а потом развелся, обязан выплачивать алименты детям.

Ведение частного бизнеса не освобождает граждан от подобных обязательств, поскольку в законодательстве страны указано, что родители должны обеспечивать полноценное воспитание своему ребенку. Поэтому отец (или мать) каждый месяц производит отчисление с полученной прибыли на алименты.

Делается это при всех налоговых режимах, в том числе и при упрощенном.

Чтобы знать, как рассчитывать алименты ИП на УСН, граждане должны обращаться за консультацией в инспекцию. Связано это со следующими факторами:

- Предприниматели работают самостоятельно, а не на государство, из-за чего считаются директорами для самих себя.

- Необходимо ежемесячно рассчитывать выплаты, что зависит от установленного размера или находится в зависимости от получаемой прибыли.

- Производить перевод денежных средств на содержание детей.

Алименты у ИП на УСН начисляются, когда уже все налоговые выплаты будут учтены. Суммы могут меняться каждый месяц, что зависит от доходов и расчетов, которые могут быть и ошибочными. Это делается либо специально, либо случайно. Поэтому лучше пользоваться услугами бухгалтера, иначе может появиться задолженность. Когда она приобретает характер «накопления», тогда жена может обратиться в суд.

Приставы после рассмотрения дела устанавливают размер пени. Тогда индивидуальному предпринимателю предстоит выплачивать алименты и долг.

Как платит алименты ИП на упрощенке? Правильный расчет алиментов нужно проводить в процентном соотношении от дохода, но не от полученной прибыли, а от планируемой.

Из-за этого как постоянные, так и временные денежные начисления установить невозможно. Поэтому во внимание стоит брать деньги, полученные от продажи товаров или услуг.

Расходы не учитываются, поскольку они идут на покупку продукции, различные выплаты и зарплату сотрудникам.

Индивидуальные предприниматели для расчета алиментов должны использовать такую формулу: от дохода отнять сумму расходов и налог, который ИП выплачивает по упрощенному режиму налогообложения.

ИП, работающий на упрощенке, произведя налоговый вычет по всем необходимым фондам (соцстрах, Пенсионный, медицинский), обязан осуществлять начисление алиментов.

Одним из главных условий является четкое и прозрачное документирование всех трат и расходов. Их необходимо записывать в специальную книгу доходов и расходов, куда крепятся квитанции, чеки, платежные поручительства. Эти бумаги будут подтверждать в налоговой службе и в суде размер полученной прибыли.

Такая схема упрощенной системы налогообложения называется доходы минус расходы, что значительно упрощает расчет суммы алиментов. Все документы о произведенных платежах должны оформляться по соответствующей форме с указанием реквизитов, наличия подписей и печатей.

Иногда применяют и другую систему УСН-доходы, которая является более сложной в использовании. В таком случае индивидуальный предприниматель должен учитывать абсолютно все траты, которые должны сопровождаться так называемой первичной документацией. Ее ведет и заверяет бухгалтер фирмы, чтобы показать, куда и на какие услуги выделялись средства.

Такой подход к ведению учета нужен, т.к. законодательство не установило четкий порядок ведения расходов.

Поэтому разведенные граждане, занимающиеся предпринимательством, должны вести реестр учета всех расходов. В него нужно вносить номера квитанций и чеков и суммы, указанные в платежных бумагах. Учету подлежат все затраты, которые предусмотрены для упрощенки.

Супруга предпринимателя может обратиться в суд, чтобы муж выплачивал алименты в следующих случаях:

- При разводе не был подписан договор, по которому родители пришли к консенсусу относительно выплаты пособий на детей.

- Родитель отказывается содержать малолетнего ребенка, не достигшего 18 лет, или взрослого, который является нетрудоспособным.

- Бывший муж отказывается содержать жену, беременную супругу (тоже бывшую) или ту, у которой есть малыш до 3 лет.

- Отказ от выплат алиментов на нуждающихся бывших супругов, ребенка-инвалида первой группы.

После рассмотрения всех предоставленных документов суд или мировой судья выдают приказ или исполнительный лист. Бумага должна содержать такие составляющие:

- реквизиты банковского учреждения и счета, куда будут переводиться деньги;

- специальные графы, где нужно делать отметки о выплате алиментов.

Своевременность оплаты будет гарантировать индивидуальному предпринимателю отсутствие взысканий, встреч с приставами, которые могут заподозрить гражданина в укрывании доходов. Это может стать поводом к обращению в налоговую службу, чтобы инспекторы организовали проверку деятельности той или иной компании.

Источник: http://nk61.ru/alimenty/alimenty-u-ip-na-usn.html

Алименты с ИП на упрощенке в Российской Федерации

После расторжения брака главенствующим является вопрос, с кем останется ребенок. Тот родитель, который покидает семью, должен совершать регулярные выплаты каждый месяц до тех пор, пока ребенку не исполнится 18 лет.

Механизм расчета размера выплат, их назначения и взыскания регулирует Семейный кодекс РФ. Сегодня речь пойдет о том, как происходит расчет алиментов, если алиментоплательщик – индивидуальный предприниматель, находящийся на упрощенной системе налогообложения.

Что такое УСН?

Прежде чем разбирать данный вопрос, стоит определить понятие «упрощенная система налогообложения» или сокращенно «УСН». Итак, упрощенная система налогообложения – это налоговый режим, направленный на максимальное снижение налоговых выплат, а также сокращение объемов представляемой отчетности.

Главная особенность данного режима – это замена основных налогов общей системы налогообложения на один единый налог.

Индивидуальный предприниматель, находящийся на УСН, не уплачивает:

- НДФЛ (только для ИП);

- Налог на прибыль (только для организаций);

- НДС (за исключением экспорта);

- Налог на имущество (исключение составляют объекты, по которым налоговая база определяется как их кадастровая стоимость).

Отметим, что правом на применение режима упрощенной системы налогообложения наделяются не все.

Чтобы получить право на УСН, индивидуальному предпринимателю либо организации нужно отвечать следующим условиям:

- Доход по итогам налогового либо отчетного периода находится в пределах 213 750 000 рублей;

- Количество сотрудников корпорации не превышает 100 человек;

- Основные средства стоят до 150 000 000 рублей;

- Другие организации имеют долю в корпорации, размером до 25%.

Упрощенная система налогообложения бывает двух видов в зависимости от объекта налогообложения:

- Доходы (ставка 6%);

- Доходы, сниженные на величину расходов (ставка 15%).

Здесь важно отметить, что ставка по указанным объектам не является единой для всей России и может быть снижена региональными властями до 1% для первого вида УСН и 5% — для второго. Если ИП переходит на УСН, он обязан выбрать объект налогообложения самостоятельно.

Упрощенная система налогообложения применяется в отношении абсолютно всех видов деятельности налогоплательщика. Здесь есть исключения, в которые входят банки, страховые компании, пенсионные и инвестиционные фонды, а также целый ряд других организаций, перечень которых закреплен в п.3 ст. 346.12 НК РФ.

Алименты с ИП по упрощенке

Как уже говорилось ранее, ИП, находящийся на УСН, обязан выбрать одну из двух схем ведения учета налогов в зависимости от объекта налогообложения.

Это могут быть:

- Доходы – здесь учету подлежат лишь доходы за отчетный период, с которых уплачиваются 6% единого налога;

- Доходы минус расходы – учету подлежит разница между доходами и расходами, с которой ИП уплачивает от 5 до 15% (на конкретную цифру влияет место регистрации и вид деятельности).

Рассчитать алименты при первом виде УСН может оказаться непросто, поскольку здесь учету подлежать исключительно доходы, а учет расходов здесь законодателем не предусмотрен. Соответственно, в такой ситуации ИП должен учитывать расходы, подтвержденные первичными бухгалтерскими бумагами.

При расчете алиментов во втором же случае расходы записываются в специальную книгу учета доходов и расходов (КУДиР), ведение которой является обязательством ИП. В данной книге, все доходы и расходы подтверждаются кассовыми чеками прочими финансовыми бумагами.

Расчет расходов индивидуального предпринимателя в обязательном порядке должен проходить в соответствии с закрепленными правилами и подтверждаться документами. Это очень важно, так как ошибочно выведенная сумма расходов повлечет ошибку в расчете выплат по алиментам, что можно будет квалифицировать, как нарушение прав ИП как человека, закрепленных в Конституции.

Расчет расходов индивидуального предпринимателя происходит по следующим правилам:

- Учитываются лишь те суммы расходов, которые, во-первых, экономически обоснованы, и во-вторых, документально подтверждены. К примеру, если ИП приобрел квартиру в качестве жилья, она не будет входить в статью расходов, подлежащую учету, поскольку квартира была приобретена для личных нужд;

- Предоставление обоснований экономической базы расходов возлагается лишь на ИП. Если он приобрел квартиру, но не для жилья, а под размещение офиса, и доказал это – данная сумма может учитываться как расход при начислении алиментов.

Таким образом получается, что правильный расчет алиментов с ИП на УСН при доходной системе налогообложения требует ведения дополнительного учета расходов. Все операции однозначно необходимо подтвердить соответствующими документами.

Также при расчете учитываются расходы, указанные в Налоговом кодексе РФ. Сумма дохода ИП подтверждается Декларацией по единому налогу.

Алименты с ИП на упрощенке при нулевых доходах

На практике достаточно часто встречаются ситуации, когда алиментоплательщик регистрируется как ИП, однако не ведет совершенно никакой деятельности и, как следствие, регулярно подает в налоговую инспекцию декларации с нулевым доходом.

Освобождает ли это его от ответственности по уплате алиментов?

Однозначно нет. Пункт 4 статьи 113 Семейного кодекса гласит о том, что такому алиментоплательщику нужно будет уплачивать алименты в размере, соответствующим среднему заработку по РФ.

Соответственно, частный предприниматель, имеющий доход, равный 0 рублей, обязан платить алименты на основании процента от средней зарплаты, определенной для региона, в котором он ведет деятельность.

Важно отметить, что по правилам, прописанным в ст. 113 Семейного кодекса, удержание алиментов происходит за последние 3 года, предшествующие моменту подачи в Федеральную службу судебных приставов полного пакета бумаг.

Если платежи по алиментам не вносятся исключительно по вине алиментоплательщика, он обязан будет уплатить не только задолженность в полном объеме, но и дополнительную пеню, предусмотренную законом за каждый день просрочки.

Алименты рассчитываются из среднего заработка по той же форме, что и при расчете платежей согласно проценту от дохода. Здесь важно отметить, что частный предприниматель, имеющий нулевую прибыль, сохраняет за собой право на оформление алиментного соглашения с бывшей супругой, в котором они могут указать сроки и размеры выплат.

Источник: http://UrOpora.ru/alimenty/platelshhiku-alimentov/alimenty-s-ip-na-uproshhenke.html