Возмещение НДФЛ иностранному работнику по патенту — в 2018 году, какие документы нужны

Для правомерного трудоустройства на территории РФ иностранные гости должны обзавестись патентом, внося соответствующий налог в российскую казну. По этой причине зарубежным гражданам необходимо тщательно изучить порядок налогообложения в России.

За иностранцами закреплено право, в случаях, предусмотренных Законодательной базой РФ возместить НФЛ по патенту. Каковы особенности процедуры и на какую сумму возмещения может рассчитывать зарубежный налогоплательщик?

Что такое патент

Трудовой патент представляет собой специализированное разрешение, позволяющее зарубежным гостям официально трудоустраиваться на территории РФ. Оформив документ, иностранный гость вправе работать как сотрудником по найму у частных лиц, так и у юридических.

В соответствии с установленными нормами России патент может быть выдан сроком от одного до двенадцати месяцев. Документ содержит территорию его действия, а также профессию, на которую он распространяется.

При необходимо разрешение на трудоустройство может быть продлено сроком до 12 месяцев. Процедура продления считается завершенной лишь после того как зарубежный гражданин обратиться в налоговые органы с заявлением по установленной форме и уплатит фиксированный НДФЛ.

После получения трудового патента иностранец в обаятельном порядке, в течение двух месяцев, должен предоставить в ГУВМ МВД ксерокопию договора о трудоустройстве.

Сумма налога

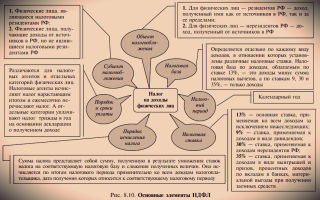

При определении суммы налога необходимо акцентировать внимание не на гражданской принадлежности, а на резидентность – соответственно, продолжительность фактического нахождения на территории России.

Среди них можно выделить следующие:

- налоговый резидент — лицо находиться на территории РФ свыше 183 дней в течение года;

- нерезидент – лицо пребывает на территории страны менее 183 дней в год.

Непосредственно от налогового статуса гражданина будет зависеть ставка налога на рабочий патент.

Подробная информация представлена в таблице ниже:

| Статус лица | Налоговая ставка |

| Нерезиденты страны | 30% |

| Высококвалифицированный иностранец | 15% |

| Иностранец-резидент | 15% |

| В случае долевого участия в российской компании | 15% |

Как получить

Для получения патента на трудоустройство зарубежному гостю необходимо строго следовать пошаговой инструкцией, предусмотренной общепринятыми нормами РФ:

- Отправка документов. Резиденту другой страны необходимо предоставить отсканированные документы в Миграционный Центр. Государственная служба проверит данные иностранного лица и выдаст направление для прохождения медицинской комиссии.

- Прохождение медицинского обследования. В назначенное время иностранному гражданину в обязательном порядке необходимо пройти медицинскую комиссию и сохранить заключение медицинских работников.

- Подготовка дополнительной документации. Иностранному лицу необходимо подготовить перевод паспорта, дополнительное медицинское страхование, миграционную карту для завершения регистрации.

- Получение патента. В течение 10 дней зарубежный гость лично получает патент ГУВМ, предварительно оплатив должный налог.

Общие понятия о налогообложении

Для проверки срока действия патента иностранного работника работодателю необходимо заблаговременно проверить факт внесения указанным лицом фиксированных авансовых платежей.

Более того, работодатель для проверки данных имеет возможность воспользоваться официальным сайтом по вопросам миграции МВД России. Ежемесячная сума платежа составляет 1200 рублей в месяц.

Налоги на доходы физлиц

Общий порядок налогообложения иностранных лиц предусмотрен Налоговым Кодексом РФ. Отдельными положениями закона предусмотрено, что зарубежные гости должны уплачивать налог в размере 30% от всех доходов, полученных на территории России.

В том случае, если иностранный работник находиться на территории РФ более 183 дней, он вправе вносить налоговый платеж в том же размере, что и российские коллеги – 13%.

Видео: Консультация бухгалтера

Порядок возмещения НДФЛ иностранному работнику по патенту в 2018 году

Безвизовые иностранцы, имеющие патент на работу, вправе получить зачет авансовых платежей в счет уплаты НДФЛ. Порядок оформления процедуры предусмотрен действующим Законодательством РФ, которого необходимо придерживаться иностранным гостям.

Необходимые условия

Иностранные гости вправе вернуть НДФЛ по патенту. Для осуществления процедуры необходимо выполнить главное условие – получить разрешение налоговой службы осуществить выплату.

В соответствии с установленными нормами РФ, возмещение налога осуществляется строго на основании решения налоговой службы.

Какие нужны документы

Для возмещения налога по патенту иностранному гостю необходимо обращаться в региональный налоговый орган.

Резиденту другой страны необходимо подготовить следующий пакет документов:

- заявление на уменьшение НДФЛ на сумму платежа по патенту;

- квитанции, чеки или прочие документы, подтверждающие уплату налога;

- справка 2НДФЛ и декларация 3НДФЛ;

- уведомления от ФНС, позволяющие иностранцу получить возмещение НДФЛ.

В том случае, если компенсация налога происходит посредством работодателя, ему необходимо предоставить следующие документы:

- ксерокопии чеков, подтверждающие уплату налогов иностранным лицом;

Какую сумму можно вернуть

В соответствии с общепринятыми нормами сумма возмещения НДФЛ для зарубежных граждан возможна на сумму выплаченных работодателем 13% от заработной платы. При этом общая сумма компенсации может составить не более 3 тысяч рублей.

Расчет выглядит следующим образом: к пример заработная плата сотрудника составляет 22 тысячи рублей то гражданин сможет вернуть себе 3 тысячи рублей. Если заработная плата менее 22 тысяч рублей, то иностранец вернет 13% с суммы удержанной работодателем.

Как происходит

Порядок возмещения налога предусмотрен действующим Законодательством России.

Процедуру возможно реализовать несколькими альтернативными способами:

- при личном обращении работника;

- посредством обращения работодателя.

В первом случае иностранному сотруднику необходимо обратиться в налоговую инспекцию по месту регистрации места работы. При одобрении процедуры лицо получит уведомление с разрешением возврата налога.

Процедура возмещения должна быть отражена в бухгалтерской отчетности. Для этого необходимо сделать соответствующие записи в первом разделе отчета 6НДФЛ.

Во втором случае, для возмещения налога иностранному сотруднику работодатель в обязательном порядке должен заполнить и отправить соответствующее заявление в органы налоговой службы.

После того, как работодатель подаст заявление и соответствующие документы в налоговые органы, им будет получено уведомление от ФНС о возмещении налога иностранцу. Ответ от ФНС поступает в течение 10 дней с момента подачи заявления.

Таким образом, патент на трудоустройство иностранных граждан представляет собой официальное разрешение на правомерное ведение рабочей деятельности в пределах РФ.

Оформляя документ, зарубежный гость должен внести обязательный налоговый платеж, сумма которого варьируется от региона страны.

Общепринятыми нормами РФ предусмотрено право иностранцев возместить налог по трудовому патенту.

Для реализации процедуры необходимо обращаться в налоговые органы. При получении официального разрешения от налоговой службы гражданин сможет получить компенсацию.

Источник: https://101zakon.ru/migracija/patent-na-rabotu/vozmeshhenie-ndfl-inostrannomu-rabotniku-po-patentu/

Иностранный работник с патентом: Уменьшаем НДФЛ на фиксированный авансовый платеж

Как известно, с 2015 г. легально взять на работу можно только тех временно пребывающих в РФ безвизовых иностранцев, у которых есть специальный патент, выданный Федеральной миграционной службой. Срок действия патента напрямую зависит от того, за сколько месяцев мигрантом уплачен фиксированный авансовый платеж по НДФЛ.

Информация для мигранта

Иностранный работник должен самостоятельно уплачивать авансовые платежи по НДФЛ за выдачу, продление или переоформление патента. Перекладывать эту обязанность на работодателя нельзя.

При этом работодатель, выплачивая мигранту зарплату и рассчитывая НДФЛ с нее, может уменьшить сумму налога на авансовые платежи, уплаченные иностранцем за период действия патента, относящегося к текущему налоговому периоду (календарному году).

Напомним, что независимо от срока пребывания в РФ доходы иностранцев, работающих по патенту, с 2015 г. облагаются НДФЛ по ставке 13%, согласно п. 3 ст. 224, ст. 227.1 НК РФ.

Возместить излишне уплаченный НДФЛ можно несколькими способами:

- Иностранец в конце года самостоятельно пишет заявление в налоговую службу и прикладывает справку 3-НДФЛ (и в течении месяца ему возвращают сразу всю сумму излишне уплаченного налога за весь период его работы);

- Можно не ждать конца года, при устройстве на работу написать заявление своему работодателю с просьбой засчитывать те суммы, которые мигрант уже заплатил за патент. Работодатель, подает заявление в налоговую службу и через 10 рабочих дней получает уведомление с решением.

Важно! Чтобы возместить НДФЛ, нужно, чтобы у трудового мигранта были все чеки (или их копии) оплаты по патенту, именно на ту компанию, в которой он работает.

Если у Вас отсутствуют чеки оплаты за патент, Вам необходимо их восстановить, следующим образом:

- Первый чек оплаты можно восстановить в ФМС;

- Последующие чеки можно восстановить в банке, где был оплачивался патент;

- Получить в налоговой службе выписку по всем совершенным платежам, причём это можно сделать в личном кабинете на сайте ФНС РФ;

Важно!

Причины отказа ФНС в возмещении НДФЛ:

- Неправильно составлено заявление в налоговую службу.

- Возмещение уже ведется на другую организацию по этому сотруднику. Если трудовой мигрант работает на нескольких работах, возместить НДФЛ можно только в одной организации.

Действия работников бухгалтерии работодателя.

Шаг 1. Просим мигранта написать в произвольной форме заявление о таком вычете.

Вместе с заявлением возьмите у иностранца оплаченные квитанции и снимите с них копии. Таким образом, помимо основания для вычета, у вас будет хоть какая-то уверенность в действительности его «рабочего» патента.

Шаг 2. Обратитесь в свою ИФНС с заявлением о получении специального уведомления, подтверждающего возможность уменьшать в текущем году НДФЛ на фиксированные платежи.

Лучше всего составить заявление по форме, рекомендованной ФНС. Подать его можно в любое время, но целесообразнее сделать это, как только у вас на руках окажутся заявление от мигранта и подтверждающие оплату квитанции.

Советуем копии этих бумаг приложить к вашему заявлению, направленному в ИФНС.

Шаг 3. Дождитесь, пока из инспекции поступит «разрешительное» уведомление . Оно будет направлено вам в течение 10 рабочих дней с даты получения ИФНС упомянутого заявления, при условии что :

- — у инспекции уже есть сведения от органа ФМС о заключении трудового (гражданско-правового) договора между вами и конкретным иностранцем и о выдаче ему патента;

- — такое уведомление в отношении названного мигранта не выдавалось другому работодателю.

Как вы понимаете, межведомственный обмен данными у нас временами дает сбой, так что особо уповать на быстрое получение уведомления не стоит. Но пока вы его не получите, засчитывать фиксированные авансовые платежи в счет уплаты НДФЛ нельзя. Зато когда уведомление к вам поступит, то в ближайшую же выплату в пользу мигранта вы сможете начать зачитывать «авансы», уплаченные им в текущем году.

В заключение отметим, что если сумма «авансов», уплаченных мигрантом за период действия патента в течение налогового периода, будет больше суммы НДФЛ, исчисленной по итогам этого года, то разница ему не будет ни возвращена, ни засчитана в счет будущего удержания НДФЛ

Важно! Если у трудового мигранта хорошая зарплата, то уплаченную авансом сумму налога может не хватить, и работодатель всё же снимет с мигранта часть НДФЛ.

Например, зарплата трудового мигранта 25 000 рублей. Таким образом, НДФЛ иностранного сотрудника составляет 13% от 25 000, что составляет 3250 рублей.

Оплата за патент в его регионе составляет 3000 рублей, который он уплатил ранее.

В этом случае работодатель зачитывает его авансовый платеж и перечисляет в налоговую оставшиеся 250 рублей (так как он раньше уже заплатил 3000 рублей налога авансом).

вернуться к списку статусов

(Visited 694 times, 1 visits today)

Источник: http://kharkovchane.ru/konsultaciya-ot-fms/inostrannyj-rabotnik-s-patentom-umenshaem-ndfl-na-fiksirovannyj-avansovyj-platezh/

Ндфл с зарплаты иностранца по патенту

Актуально на: 20 февраля 2017 г.

Чтобы понять, как платить НДФЛ с иностранцев, нужно:

Напомним, что физические лица, находившиеся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, для целей уплаты НДФЛ признаются нерезидентами РФ (п. 2 ст. 207 НК РФ).

А особый статус имеют следующие иностранцы:

Ставка НДФЛ для иностранных граждан

Определив статус, резидентство и вид выплачиваемого дохода, смотрим, какую ставку НДФЛ нужно применить.

При исчислении НДФЛ с иностранных работников имейте в виду, что нерезидентам (независимо от наличия особого статуса) не положены вычеты по НДФЛ (Письмо ФНС России от 30.10.2014 № БС-3-11/[email protected] ).

Чтобы не ошибиться с расчетом НДФЛ при выплате дохода тому или иному физлицу, обращайтесь к нашему Виртуальному помощнику по НДФЛ для налоговых агентов.

Ндфл с нерезидентов в 2017 году

Порядок исчисления НДФЛ с иностранных работников в 2016-2017 гг. не меняется. Т.е. к доходам в 2017 г. применяются те же ставки НДФЛ, что и в 2016 году. Например, ставка НДФЛ для иностранных граждан, работающих по патенту, остается в 2017 г. на уровне 13%.

Кроме того, не меняется в 2017 г. порядок отнесения иностранных граждан к резидентам или нерезидентам РФ для налоговых целей (п. 2 ст. 207 НК РФ).

Уплата НДФЛ с иностранцев в 2017 году

Сроки перечисления НДФЛ налоговыми агентами в 2017 году такие же, как и в 2016 году. Так, к примеру, независимо от способа выдачи зарплаты работникам (перечисление на банковские карты или выдача наличными), НДФЛ перечисляется не позднее дня, следующего за днем выплаты зарплаты.

Заполнение отчетности по нерезидентам в 2017 году

В Справках 2-НДФЛ (утв. Приказом ФНС России от 30.10.2015 № ММВ-7-11/[email protected] ), подаваемых на работников-нерезидентов, необходимо правильно указать статус этого работника. Например, в Справке, оформляемой на иностранного работника–нерезидента, работающего по патенту, нужно указать статус 6.

glavkniga.ru

Сколько процентов НДФЛ с иностранцев в 2018 году

Источник: http://mcuns.ru/ndfl-s-zarplaty-inostranca-po-patentu/

Возврат НДФЛ нерезидентам по патенту: возмещение налога иностранному работнику

Чтобы легально работать на территории Российской Федерации, иностранцы приобретают специальное разрешение, одновременно они уплачивают и стандартный налог. При этом можно рассчитывать на возврат НДФЛ иностранному работнику, работающему по патенту.

Предоставление вычета позволяет исключить двойное налогообложение и снизить нагрузку на человека, приехавшего из других государств. На какую же сумму можно рассчитывать, и как воспользоваться льготой?

Что такое патент иностранцу, кому он нужен?

Патент – это разрешение, выдаваемое иностранному гражданину и позволяющее трудоустроиться на территории РФ.

Документ имеет несколько особенностей:

- выдается на 1-12 месяцев;

- действует на ограниченной территории, указанной в патенте;

- распространяется только на определенную профессию;

- предоставляется после прохождения медицинского обследования и получения разрешения в Миграционном центре.

Если иностранец просрочит уплату налога по патенту, документ будет признан недействительным, а право на трудоустройство в стране пребывания – утеряно.

Какие налоги платит иностранный работник

При наличии патента на работу зарубежный гость уплачивает те же налоги, что и гражданин России. Возврат НДФЛ нерезидентам по патенту обусловлен двойным налогообложением – трудовой мигрант не освобождается от обязанности вносить НДФЛ.

Без патента при трудоустройстве на основании только разрешения, налоговые платежи будут выше. Ставка, по которой исчисляется налог, зависит от срока нахождения на территории РФ:

- лицо пребывает в России менее полугода – ставка 30%;

- пребывает свыше полугода – 15%;

- для специалистов высокой квалификации, вне зависимости от срока нахождения – 15%.

Чтобы платить налог на доходы — стандартные 13% (как это делают граждане РФ), и приобретается патент. Кроме того, этот документ дает нерезиденту России уменьшение НДФЛ на сумму патента.

Советы для работодателя: какой налог удерживать с иностранца

Перечисление НДФЛ с иностранцев – прямая обязанность работодателей. В случае, если человек прибыл без оформления визы, он получает патент и платит стандартные 13%. В остальных случаях (если выдается не патент, а разрешение) ставка будет – от 15 до 30%, о чем писалось выше.

НДФЛ в 2018 году удерживается по месту работы и обязательно отражается в справке 2-НДФЛ. Закон обязывает работодателя помочь иностранцу снизить налоговую нагрузку, если тот обратится с заявлением.

Может ли иностранец вернуть НДФЛ, работая по патенту

Для граждан других государств, трудоустроенных на основании патента, предусмотрены некоторые льготы. Иностранцы могут:

- вернуть НДФЛ – зачесть авансовые платежи в счет уплаты налога;

- получить социальные и другие вычеты, если иное не предусмотрено законом, например, высококвалифицированные сотрудники этой возможности лишены.

Стоимость патента зависит от региона и профессии. Для расчета фиксированная сумма умножается на дефлятор и региональный показатель. В месяц можно вернуть НДФЛ в размере, не превышающем ежемесячного платежа по патентной системе.

Пример расчета суммы к возврату

Приведем пример расчета НДФЛ, положенного к возмещению иностранцу, трудоустроенному в Москве:

- авансовый платеж в месяц – 4 200 рублей;

- иностранец получает ежемесячно 32 000 рублей, тогда к возврату: 32 000*13% = 4 160, то есть, не больше 4 200 рублей;

- если заработная плата составляет свыше 32 500, то работнику вернут только 4 200, не больше авансового платежа.

Фактически, иностранец может быть полностью освобожден от необходимости уплаты НДФЛ, если он получает невысокую заработную плату.

Пошаговая инструкция, как вернуть НДФЛ через работодателя

Для зачета НДФЛ по патенту иностранцев существуют два способа: действия через работодателя или личное обращение в налоговую службу. В первом случае необходимо:

- Подготовить заявление, квитанции об уплате авансовых взносов, справку 3-НДФЛ;

- Обратиться к работодателю, который направит запрос в налоговую службу;

- ФНС в течение 10 дней подготовит ответ – вышлет уведомление;

- Теперь можно осуществить возврат налога.

Заявление подготавливается на каждого работника в отдельности. Вернуть налоги сразу за всех иностранных сотрудников не получится. Отказ возможен только в одном случае: если у налоговиков отсутствуют сведения о заключении трудового договора с иностранцем.

Руководство по самостоятельному возврату налогов в ФНС

Работник может и сам обратиться в налоговую службу, подав декларацию и оформив вычет НДФЛ. Для этого ему нужно подготовить дополнительно:

- справку 2-НДФЛ, где будут указаны суммы удержанных налогов;

- копию чеков о внесении авансовых платежей;

- паспорт со штампами о пересечении государственной границы.

Законодательство Российской Федерации позволяет иностранному гражданину (резиденту или нерезиденту) устранить двойное налогообложение, работая по патентной системе. Проще это сделать через работодателя. Но если по каким-либо причинам налоги удерживались дважды, можно и самостоятельно по итогам года осуществить возврат денег.

Источник: https://nalog-prosto.ru/vozvrat-ndfl-inostrannomu-rabotniku-po-patentu/

Иностранцы на патенте ндфл 13 или 30

Все трудовые доходы высококвалифицированных специалистов, полученные в рамках договора, облагаются НДФЛ по ставке 13%, как у простых россиян. Это, конечно, зарплата и премии. На другие выплаты – компенсации, матпомощь, подарки – нужно начислять НДФЛ по ставке 30%. Кроме того, с любых выплат таким иностранным сотрудникам за рамками договора тоже исчисляется НДФЛ 30%.

Если обладатель патента на работу сотрудничает сразу с несколькими работодателями, вполне возможно, что уменьшать сумму его НДФЛ на размер аванса будете вовсе не вы. Ведь зачет аванса делает только один работодатель – скорее всего, тот, кто первым отправил запрос в налоговую.

Возмещение НДФЛ иностранному работнику по патенту

Под формулировкой «упрощенная налоговая система» либо УСН понимается одна из разновидностей системы налогообложения. Как правило, она применяется юридическими лицами, осуществляющими предпринимательством в сфере малого и среднего бизнеса. В текущем году с введением некоторых изменений в систему налогообложения желающие могут перейти к применению УСН.

В соответствии с указаниями статьи 231 НК РФ налоговый агент направляет в инспекцию ФНС, где он состоит на учете заявление о возврате суммы налога, удержанной им сверх положенной нормы. Мера должна быть осуществлена в продолжение 10 дней после получения им заявления от налогоплательщика.

Если впоследствии органы Главного управления по вопросам миграции МВД России примут решение об административном выдворении нелегально работающего иностранца, то бюджетные средства, затраченные на обеспечение его выезда, взыщут в судебном порядке с организации-работодателя (п. 5 ст.

18 Закона от 25 июля 2002 г. № 115-ФЗ).

Следует учесть, что Правительство РФ может временно приостановить выдачу патентов на всей территории России на основании предложений Минтруда России, подготовленных с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

А Главное управление по вопросам миграции МВД России может временно приостановить выдачу патентов на территории определенного субъекта РФ на основании мотивированных предложений федеральных органов исполнительной власти или высшего должностного лица субъекта РФ.

Однако специалисты Минфина отмечают, что при этом необходимо учитывать срок заключаемого с работником трудового договора.

Иными словами, «резидентская» ставка применяется только в том случае, если работник потенциально сможет пробыть в текущем календарном году на территории РФ более чем 183 дня.

Внимание Налоговые вычеты (стандартный, социальный, имущественный и профессиональный) применяются только к тем доходам, которые облагаются по ставке 13 процентов (п. 3 ст. 210 НК РФ). В отношении доходов, по которым предусмотрены иные налоговые ставки, вычеты не применяются (п. 4 ст.

Налоги иностранцев в РФ: на доходы и имущество — порядок оплаты, правила, ставки

- Если по оценочным данным БТИ объект стоит меньше 300 000 рублей, то ставка налога не может быть ниже 0,1 % от налоговой базы;

- Если инвентаризационная стоимость составляет от 300 000 до 500 000 рублей, то предельный размер налоговых отчислений не может быть выше 0,3 % и ниже 0,1 %;

- Когда объект стоит свыше 500 000 рублей, максимальный размер ставки ограничен 2 %, но при этом он не может быть ниже 0,3 %.

В России налогообложение иностранцев регламентируется Налоговым кодексом РФ и действующими международными договоренностями. Эти лица, как и россияне, обязаны своевременно выплачить все установленные налоги. Львиную долю налоговых выплат составляет подоходный налог для иностранных граждан (НДФЛ), который удерживается с доходов, полученных в РФ. Кроме этого, если мигрант владеет квартирой или автомобилем, то в его обязанности входит оплата имущественного и транспортного налогов. При продаже дома или квартиры также придется заплатить налог. Безвизовые иностранцы, получившие для трудоустройства в РФ патент, самостоятельно перечисляют авансовые платежи по НДФЛ.

Работники-иностранцы: как посчитать НДФЛ

Порядок определения налогового статуса иностранного работника подразумевает, что в какой-то момент этот статус может измениться. Если количество календарных дней, когда работник фактически находился в России за последние 12 месяцев, достигнет 183, гражданин станет резидентом. Появится необходимость изменить ставку НДФЛ, но запомните два правила:

Календарные дни считаем суммарно, период пребывания в РФ не обязательно должен быть непрерывным (примерно так же мы считаем страховой стаж). К сожалению (или к счастью), законодательно не определен круг документов, по которым можно судить о том, находился ли человек на территории России или нет.

Ндфл иностранцев: от 30 к 13

Излишне уплаченный налог сотрудник может вернуть себе сам. Для этого по окончании календарного года он должен обратиться в налоговую инспекцию, в которую он вставал на учет 4 . Вместе с заявлением на возврат нужно предоставить налоговую декларацию по форме № 3 НДФЛ с приложенными к ней документами, подтверждающими статус резидента.

По мнению Минфина России 5 , к таким документам относятся: копия паспорта с отметками пограничников, табель учета рабочего времени, справки с места работы, квитанции о проживании в гостинице и т. д.

Однако сотруднику не обязательно ждать следующего года, чтобы вернуть себе переплату.

Организация обязана самостоятельно пересчитать налог и зачесть излишне удержанный налог в счет будущих платежей до конца календарного года 6 . В случае если организация не успеет зачесть всю переплату до конца календарного года, оставшаяся часть будет возвращена налоговой.

Обратите внимание: продолжать возвращать налог за предыдущий год из доходов, полученных иностранцем в следующем году (при условии, что трудовые отношения с ним будут продолжены), организация не сможет, поскольку это уже будут начисления другого налогового периода.

В настоящее время организации всe чаще и чаще принимают на работу иностранцев. А значит, и проблем с начислением НДФЛ всегда хватает. Основные вопросы связаны с различными ставками по резидентам и нерезидентам.

Напомним, резидентами признаются граждане, находившиеся на территории России не менее 183 календарных дней в течение последних 12 месяцев. Причем этот период не обязательно должен быть в одном календарном году.

К примеру, если сотрудник въехал в Россию в сентябре, то этот срок заканчивается в августе следующего года.

Что касается расчета времени пребывания в России, то здесь есть один нюанс.

По мнению Минфина, день приезда в страну и день отъезда за пределы России засчитываются в этот срок 1 . Однако некоторые суды 2 полагают, что дата прибытия на территорию России не включается в этот срок на основании положений Налогового кодекса 3 .

Налогообложение иностранных работников

И, наконец, если к работе привлекаются высококвалифицированные специалисты со статусом постоянно или временно проживающего в РФ, то пенсионные и социальные взносы по ним уплачиваются по обычным ставкам, а отчисления на медицину работодатель не производит. По временно пребывающему в России ВКС взносы не уплачиваются вовсе.

https://www.youtube.com/watch?v=hjsSFSaVHjU

Заключение трудового договора предполагает, что работодатель, помимо выплаты самой заработной платы, обязан будет нести дополнительные расходы по пенсионному, медицинскому и социальному страхованию своего работника.

В обычных случаях, когда речи идет о сотруднике – гражданине РФ, общая ставка на страховые взносы определяется, как 30% от заработной платы, не считая взносов на травматизм. Сам сотрудник в этом случае является плательщиком НДФЛ по ставке 13%.

Но отвечает за этот налог, опять же, работодатель – именно он удерживает и перечисляет соответствующую сумму в бюджет.

Если же трудовое соглашение подписывает иностранный работник, налогообложение в данной ситуации будет иметь свои особенности, касающиеся как расчета взносов, так и уплаты НДФЛ. Зависеть они будут от миграционного и налогового статуса лица, с которым заключается трудовой договор.

Рекомендуем прочесть: Что дает прописка в приватизированной квартире

Работники-иностранцы: регулирование труда, НДФЛ и взносы по-новому

Проверять информацию о том, у скольких работодателей занят сотрудник и обращался ли он еще к кому-либо из них с заявлением на уменьшение НДФЛ, налоговому агенту не потребуется.

Ведь всю информацию о выданных патентах и о действующих трудовых (гражданско-правовых) договорах между иностранными гражданами и их работодателями налоговый орган должен получать от территориальных отделений ФМС России.

Соответственно, если какой-либо работодатель уже обращался за упомянутым уведомлением в отношении того же иностранного сотрудника, инспекция повторно не выдаст данный документ. Это и будет означать, что НДФЛ по такому сотруднику на сумму авансовых платежей уже уменьшается по иному месту его работы.

- окончанием срока действия разрешения на работу или патента временно пребывающих иностранцев (пункт 5 часть первая статьи 327.6 ТК РФ);

- окончанием срока действия разрешения на временное проживание временно проживающих иностранцев (пункт 6 часть первая статьи 327.6 ТК РФ);

- окончанием срока действия вида на жительство для постоянно проживающих в РФ иностранцев (пункт 7 часть первая статьи 327.6 ТК РФ);

- окончанием срока действия договора (полиса) ДМС (или договора платного медобслуживания, заключенного работодателем) (пункт 8 часть первая статьи 327.6 ТК РФ)

Страховые взносы и НДФЛ с оплаты труда иностранных работников

Как видно из первой таблички, с оплаты труда иностранных граждан, временно пребывающих в РФ, страховые взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не начислялись до 2015 года.

В связи с этим временно пребывающим в РФ иностранцам не выплачивались пособия за счет ФСС по временной нетрудоспособности, по беременности и родам, по уходу за ребенком, и не оформлялся листок нетрудоспособности.

Исключение по выплате пособий предусмотрено только для временно пребывающих иностранных работников, признанных беженцами.

! Обратите внимание: Иностранные работники, имеющие статус беженцев, имеют право на получение социальных пособий, связанных с рождением детей: пособие по беременности и родам; единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременное пособие при рождении ребенка; ежемесячное пособие по уходу за ребенком и др. (пп. «в» п. 3 Порядка и условий назначения и выплаты пособий, утвержденных Приказом Минздравсоцразвития России от 23.12.2009 № 1012н).

Ндфл с нерезидентов

Задача бухгалтера при исчислении подоходного налога – правильно определить факт резидентства иностранного гражданина. В общем случае подтверждением 183-дневного пребывания на территории РФ является паспорт физического лица с отметками о пересечении границы.

Действующее фискальное законодательство предусматривает необходимость расчета и перечисления Ндфл с нерезидентов в 2017 году.

Выбор ставки и порядок исчисления налоговой базы определяется следующими параметрами: наличием у иностранца особого статуса, фактом резидентсва на территории РФ, типом дохода, подлежащего налогообложению.

Чтобы избежать штрафов и иных видов ответственности, работодателю необходимо учесть все тонкости и нюансы.

05 Июл 2018 toplawyer 51

Источник: http://lawyertop.ru/kadrovyj-uchet/inostrantsy-na-patente-ndfl-13-ili-30

Возмещение НДФЛ иностранному работнику по патенту

Как показывает практика, работающие на российских предприятиях иностранные граждане дважды уплачивают налог НДФЛ. Работодатель не отдает себе отчет в том, а многие их них просто не знают, что на предприятии ведется двойное налогообложение.

Явление напрямую связано с тем, что он удерживает подоходный налог с получаемого иностранным гражданином заработка, размер которого составляет 13%. В то же время он каждый вносит авансовый платеж НДФЛ, если трудоустроен по патенту.

Что такое патент

Термин «патент» по определению нормативно-правовых актов по регулированию миграционных процессов означает официальная деловая бумага, представленная в виде сертификата. Он подтверждает право прибывшего в РФ в безвизовом порядке гражданина сопредельных стран на ведение трудовой деятельности на территории российского государства.

Перечень работодателей, наделенных правом привлечения к работе безвизового иностранного гражданина, утвержден указаниями Федерального закона «О правовом положении иностранных граждан в РФ». Акт издан 25 июля 202 года под номером 115-ФЗ.

В их число входит:

- предприятия вне зависимости от организационно-правовой формы;

- лица, выступающие в качестве индивидуального предпринимателя;

- практикующие в частном порядке нотариусы, адвокаты;

- российские граждане, которые по той или иной нуждаются в помощи для ведения хозяйственных дел личного характера.

Трудоустройство на территории страны вне зависимости от категории работодателя осуществляется на основании патента. Его владельцы наделяются определенными льготами, такими как миграционная квота, гибкая система внесения платы за его получение.

Как получить

Для приобретения патента прибывший из другого государства гражданин должен обратиться в подразделения ФМС по местопребыванию с заявлением, оформленным на унифицированном бланке.

К нему прилагаются нижеперечисленные документы:

- паспорт, идентифицирующий подлинность личности заявителя. Его содержание должно быть переведено на русский язык и заверено в нотариальном порядке;

- миграционная карта. Под данным выражением обозначается документ, содержащий информацию о въезжающем на территорию страны без визы человеке. Его бланк иностранному гражданину выдается на границе, чтобы он ее собственноручно заполнил. Миграционная карта позволяет отслеживать его действия в период пребывания в России;

- лист прибытия, выданный подразделением ФМС по местонахождению иностранного подданного;

- полис добровольного медицинского страхования, дозволяющий получить качественное медицинское обслуживание. Не исключается вероятность предоставления договор, заключенного между прибывшим из другой страны человеком и медицинским учреждением об оказании ему медицинских услуг на платной основе;

- платежная квитанция, подтверждающая факт внесения платы за оказание услуги управления ФМС по выдаче патента. Ее размер для каждого региона установлен в индивидуальном порядке;

- сертификат о сдаче теста по русскому языку, истории России и основам законодательства РФ;

- медицинское заключение, свидетельствующего факт отсутствия заболевания наркоманией, инфекционными болезнями, представляющими опасность для окружающих людей. Их перечень утвержден Министерством здравоохранения РФ;

- медицинское заключение по результатам прохождения обследования на наличие ВИЧ-инфекции.

Общие понятия о налогообложении

Единая упрощенная декларация сдается юридическими лицами, которые находятся на общем режиме налогообложения. В соответствии с правилами ее оформления они заполняют только первый лист.

Если у юрлица отсутствует ИНН, то заполняется дополнительный лист на оборотной стороне. Она принимается отделениями управления ФНС с целью сокращения документооборота без предъявления справки с банка. В отдельных случаях к ней прилагается письмо, подписанное руководителем юрлица.

Что это такое

Под формулировкой «упрощенная налоговая система» либо УСН понимается одна из разновидностей системы налогообложения. Как правило, она применяется юридическими лицами, осуществляющими предпринимательством в сфере малого и среднего бизнеса. В текущем году с введением некоторых изменений в систему налогообложения желающие могут перейти к применению УСН.

Она привлекательна тем, что ее применение влечет за собой уменьшение налоговой базы юрлица. Кроме того оформляемая документация обладает простотой ведения учета и отчетности по налогообложению.

Формулировка «налоговая база при УСН» обозначается стоимостная, физическая характеристика объекта налогообложения.

Она входит в число обязательных элементов налога, дозволяющих количественно выразить объект, подлежащий обложению налогом. Размер налоговой ставки на получаемый доход при УСН составляет 6%.

В отдельных регионах он снижается до 1% сообразно указаниям статьи 346.12 НК РФ.

Чтобы иметь возможность применить УСН юрлицо должно отвечать ряду предъявляемых требований:

- число работников не должно превысит 100 человек;

- осуществляемая деятельность должна соответствовать нормативам законодательных актов;

- остаточная стоимость основных производственных средств должна равняться 150 млн. рублям;

- доля участия третьих лиц должна составлять не более 25%;

- у юрлица не должно быть филиалов и представительств;

- общий объем доходов за истекший год не должен превысить 150 млн. рублей, о чем отмечено в статье 346.13 НК РФ.

По сути, «налоговая база» есть численный показатель, на основании чего рассчитывается подлежащий уплате обязательный платеж. В соответствии с указаниями Налогового кодекса она вычисляется путем умножения налоговой базы на норму налогового обложения, то есть величину налоговых начислений на ее единицу.

Если юрлицо не осуществляло хозяйственную деятельность в продолжение года, то оно может сдать единую налоговую декларацию. Она подлежит сдаче не позже 20 января наступившего года за прошлый налоговый период. Единственным условием является отсутствие движения денежных средств в его кассе и на расчетном счету в банке.

Налоги на доходы физлиц в 2018 году

Регламентация вопросов относительно налогообложения физических и юридических лиц осуществляется указаниями главы 23 НК РФ. В ней изложен принцип определения размера налоговой базы.

Он обуславливается статусом получающего доход физического лица, о чем отмечено в указаниях статьи 207 НК РФ и письма инспекции ФНС от 15.04.2014 N ОА-3-13/1389@.

Его сущность заключается в его признании в качестве налогового резидента РФ.

Налогом НДФЛ в размере 13% облагаются доходы, получаемые иностранными гражданами, которые трудятся по патенту. Во всех остальных случаях трудоустройства нерезидент РФ облагается налогом НДФЛ в размере 30% сообразно норме, учрежденной статьей 227.1 НК РФ.

Возврат налога НДФЛ иностранному работнику

Возмещение НДФЛ иностранному гражданину, работающему на российском предприятии, осуществляется в заявительной форме.

Его форма утверждена приказом Министерством финансов РФ «Об утверждении формы заявления о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей». Акт издан 13 ноября 2015 года за номером ММВ-7-11/512@.

Необходимые условия

В сущности, налоговый агент есть любое действующее в пределах российского государства юрлицо, получающее прибыль в ходе ведения производственной деятельности. В его функциональные обязанности входит удержание с работника налога НДФЛ с целью его перечисления в федеральный бюджет. Норма предусмотрена указаниями статей 226-227.1 НК РФ.

Порядок взыскания налога, его возврата регламентируется нормативами статьи 231 НК РФ. Работодатель должен его отчислять, исходя из уплаченных гражданином другой страны авансовых платежей. Удержанная за прошлые годы отчетного периода сумма по налогу НДФЛ подлежит возврату, если ее размер превысит их размер.

Налогоплательщик должен подать ему заявления, если указаниями главы 23 НК РФ не предусмотрены иные нормы. Как правило, возмещение излишне уплаченной в качестве налога суммы производится в безналичным расчетом. Она зачисляется работодателем на банковский счет плательщика налога, реквизиты которого указываются в заявлении.

Порядок осуществления

В соответствии с указаниями статьи 231 НК РФ налоговый агент направляет в инспекцию ФНС, где он состоит на учете заявление о возврате суммы налога, удержанной им сверх положенной нормы. Мера должна быть осуществлена в продолжение 10 дней после получения им заявления от налогоплательщика.

К нему он должен приложить:

- выписку, оформленную на основании документации по налоговому учету за определенный налоговый период;

- деловые бумаги, служащие в качестве доказательной базы о переводе излишней суммы налога в федеральный бюджет.

Инспекция ФНС осуществляет возврат перечисленной налоговым агентом в федеральный бюджет суммы налога сообразно нормативам статьи 78 НК РФ. Она не ввела ограничения конкретным налоговым периодом в срок обращения налогового агента. Срок отсчитывается со дня, когда к нему поступило соответствующее заявление от работника.

Какие нужны документы

Работодатель в качестве налогового агента должен предъявить ряд документов в инспекцию ФНС, чтобы возместить налог НДФЛ иностранному гражданину.

В их число входит:

- копия платежной квитанции, на основании которой была внесена плата за получение патента;

- справка формы 3-НДФЛ.

Как правило, ответ инспекции ФНС о возможности возмещения налога НДФЛ иностранному гражданину поступает к работодателю в продолжение 10 рабочих дней. Срок рассмотрения заявления может затянуться на неопределенное время. Работодатель вне зависимости от даты поступления ответа от инспекции ФНС вправе уменьшить размер удерживаемой суммы с учетом авансового платежа за патент.

В добавление к вышесказанному нужно заметить, что каждый работодатель в состоянии помочь работающему у него иностранному гражданину. Сущность такого рода содействия заключается в снижении его расходов за счет возмещения налога НДФЛ. Им облагается каждый трудоустроенный гражданин сопредельных стран.

Источник: http://passportrus.ru/migracija/trudoustrojstvo/vozmeshhenie-ndfl-inostrannomu-rabotniku-po-patentu/

Ндфл зуп патент иностранец — Советы юристов

Компании, предприниматели и люди, занимающиеся частной практикой, с этого года получили право принимать на работу иностранцев, находящихся в России без визы, на основании патента.

Однако необходимо иметь в виду, что одновременно введен и особый порядок расчета и уплаты подоходного налога с таких «патентных» иностранцев. Ставка по патентникам 13 процентов, независимо от резидентства.

Как было По старым правилам иностранцы, работающие у физлиц по патенту (гувернантки, няни и т.п.), платили подоходный налог фиксированными авансовыми платежами в размере 1 000 рублей каждый месяц. Размер этих платежей на каждый год индексировался. В расчетном документе иностранец указывает наименование фиксированного платежа.

Перечисляются такие авансы по месту жительства (пребывания) иностранца. По итогам года иностранец должен сам рассчитать итоговую сумму НДФЛ с учетом ранее уплаченных авансов. В данном случае вне зависимости от того, является он резидентом или нет, применяется 13-процентная ставка.

Если в итоге налог превысит величину авансовых платежей, то разницу нужно показать в декларации и заплатить. Если же сумма авансов превысит сумму подоходного, исчисленного по итогам года, переплата не признается суммой излишне уплаченной и не подлежит возврату либо зачету иностранцу.

Как видим, расчеты с бюджетом вели сами «безвизовые» иностранцы. То есть их работодатели в данный процесс вовлечены не были.

Как стало

Теперь мы имеем иностранцев, которые работают по найму: — у физлиц — для личных нужд, не связанных с осуществлением бизнеса; — в компаниях или у индивидуальных предпринимателей, а также у лиц ведущих частную практику.

В обоих случаях патентники платят фиксированные авансовые платежи по месту осуществления ими трудовой деятельности на основании полученного патента. При этом, как и раньше, налогоплательщиком в соответствующей «платежке» указывается наименование фиксированного платежа. В то же время изменился размер этого авансового платежа.

Его базовый размер теперь равен 1200 руб. При этом он также подлежит индексации. Дальнейший же порядок расчетов с бюджетом по НДФЛ уже зависит от того, кто трудоустроил такого иностранца — физлицо для личных нужд, не связанных с бизнесом, или фирма.

Работодатель – физлицо.

Собственно говоря, для первой категории иностранцев в этой части мало что изменилось. Как и прежде, все расчеты по НДФЛ они ведут самостоятельно, не привлекая к этому процессу своего работодателя.

Работодатель – организация. Куда более иной порядок расчетов установлен для случаев, когда патентника на работу берет фирма или предприниматель. В этом случае по доходам, выплаченным в пользу данных работников, они признаются налоговыми агентам. А стало быть, на них возлагаются обязанности исчислить, удержать и уплатить соответствующую сумму налога. При этом при расчете общей суммы налога за год налоговый агент уменьшает ее на сумму авансов. Такое уменьшение производится на основании заявления, полученного от иностранца, и представленных им документов (подтверждение, что он уплатил фиксированные авансы). Причем предварительно требуется запросить в налоговой инспекции, по месту нахождения работодателя, уведомление, подтверждающее права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных платежей. И только после получения такового (спустя 10 дней с момента подачи заявления) можно производить уменьшение подоходного налога на сумму фиксированных авансов.

Дело тут в том, что право уменьшать подоходный налог на сумму авансовых платежей, уплаченных патентником, дано только одному (!) работодателю. При этом видимо, чтобы не было путаницы, налоговый агент только раз в год может запросить в налоговой инспекции данное уведомление. И, кстати говоря, таковое налоговики выдадут только при наличии информации от ФМС России о том, что у работодателя с патентником заключен трудовой договор или ГПД на выполнение работ или оказание услуг и этому иностранцу выдан патент.

В заключение Обратим внимание, ставка для патентников, установлена в размере 13 процентов и не зависит от наличия статуса резидента.

Также, патент и документ, подтверждающий уплату иностранцем подоходного налога в виде фиксированных авансов, впоследствии могут быть использованы им для подтверждения наличия законного источника средств к существованию при получении вида на жительство в России.

buhday.ru

Уменьшение НДФЛ иностранцу на патенте

На фирме работает куча иностранцев с патентами. Пока нет подтверждения, удерживается НДФЛ по ставке 13%. Когда из налоговой приходит подтверждение, НДФЛ пересчитывается с учетом патента.

Фактически обнуляется, т.к. зарплаты небольшие.

До сих пор налоговая укладывалась в сроки — положено 10 дней после заявления, они конечно опаздывали, но все равно была возможность просто пересчитать налог до выплаты зарплаты за 2-ю половину месяца.

Источник: http://uruh-sovet.ru/ndfl-zup-patent-inostranec/

О возмещении ндфл, уплаченного иностранным работником

Иностранные граждане, прибывшие из государств с безвизовым въездом (Азербайджан, Молдова, Таджикистан, Узбекистан, Украина), перед получением патента обязаны оплатить фиксированный авансовый платеж по налогу с дохода, который они рассчитывают получить, заключив трудовой договор с российской организацией.

После трудоустройства такие иностранные работники в соответствии со статьей 227.1. НК РФ могут воспользоваться правом возместить часть уплаченного ими ранее НДФЛ за счет налога, который обязан уплачивать в бюджет работодатель с их заработной платы.

Такое право в течение одного года иностранный работник может реализовать только один раз в отношении только одного работодателя.

Иностранный гражданин подает в бухгалтерию своей организации заявление с просьбой уменьшить НДФЛ, удерживаемый из его дохода организацией, на сумму уплаченных им ранее фиксированных авансовых платежей по патенту. К заявлению он прилагает копии квитанций, подтверждающих сделанную им оплату налога на доходы физических лиц.

(Образец заявления)

Генеральному директору ООО «********»

Ф.И.О.

от _________________

ЗАЯВЛЕНИЕ

Прошу уменьшить НДФЛ, удержанный из моего дохода, на сумму уплаченных мною фиксированных авансовых платежей НДФЛ по патенту. По настоящее время мною оплачено фиксированных авансовых платежей на сумму — ******** руб. Квитанции, подтверждающие уплату авансовых платежей, прилагаю.

18.04.2016 ___________________ (подпись)

Бухгалтерия предприятия на основании представленных документов подает заявление в налоговую инспекцию по утвержденной форме. Форма утверждена Приказом ФНС от 13 ноября 2015 г. N ММВ-7-11/512@.

Получив заявление, налоговая инспекция по своим каналам обращается в органы миграции за подтверждением, что между иностранным работником и предприятием имеются трудовые отношения.

Эта информация попадает в миграционные органы из двух источников: от работодателя и от работника.

Если с работодателем всё ясно: он обязан уведомить территориальный орган миграции о заключении трудового договора в трехдневный срок, то для работника – другие правила.

Закон обязывает работника предоставить в территориальный орган миграции копию трудового договора в течение первых двух месяцев с момента получения патента.

При этом в обязанности работника не входит предоставление трудового договора с новым работодателем, если работник по какой-либо причине решил сменить место работы в течение срока действия патента.

Органы миграции вправе отказать в приеме копии трудового договора и даже аннулировать патент если иностранный работник получил патент, но в двухмесячный срок не устроился на работу. Однако миграционные органы прибегает к аннулированию патента по такому основанию крайне редко.

Возможна также ситуация, когда работник после получения патента какое-то время работал наемным работником у физического лица. В этом случае обязанность предоставлять в миграционный орган копию трудового договора у иностранного гражданина также отсутствует.

Из вышеприведенных ситуаций следует, что наличие или отсутствие в органах миграции копии трудового договора может послужить лишь косвенным признаком, подтверждающим возникновение между иностранным работником и российским работодателем трудовых отношений.

Основным документом, подтверждающим такие отношения, является уведомление территориального органа миграции работодателем о заключении с иностранным гражданином трудового договора и процедуре подачи такого уведомления мы предлагаем уделить особое внимание.

Законом предусматривается возможность предоставления такого уведомления, как лично, так и по почте, и даже по электронным каналам связи, однако, не во всех регионах эта возможность реализована. Ни Москва, ни Питер, ни Московская область в число счастливчиков пока не попали.

Для последних и большинства других субъектов Федерации остается выбирать между почтой и очередями в миграционных органах.

Наши рекомендации следующие: все уведомления о заключении и расторжении трудовых договоров с иностранными работниками, прибывшими из государств-членов ЕАЭС, имеющих РВП, ВНЖ, статус беженца или свидетельство о предоставлении временного убежища или статус участника программы по переселению соотечественников, а также уведомления о расторжении трудовых договоров с иностранными гражданами, осуществляющими трудовую деятельность по патенту – отправлять в органы миграции по почте ценным письмом с описью и уведомлением о вручении.

Уведомления о заключении трудового договора с иностранными гражданами, осуществляющими трудовую деятельность по патенту – подавать лично!

Это ускорит попадание информации в базу миграционных органов, а также исключит вероятность утери уведомления в процессе почтовой пересылки. При подаче уведомления лично у инспектора можно поинтересоваться, когда оно будет заведено в базу.

После этого уже можно обращаться в налоговую инспекцию за получением разрешения на уменьшение НДФЛ.

У ФНС есть только два основания отказать работодателю в выдаче разрешения: если такое разрешение в этом налоговом периоде в отношении этого же работника ранее выдавалось другому работодателю, либо при отсутствии в ФНС информации о факте заключения между работодателем и иностранным работником трудового договора. (См. Письмо ФНС от 16 марта 2015 года N ЗН-4-11/4105). Поэтому мы рекомендуем вместе с заявлением о праве на уменьшение НДФЛ предоставлять в ФНС копию патента, трудового договора, квитанций об оплате НДФЛ, а главное – копии уведомления о заключении трудового договора с отметкой территориального органа миграции о принятии. В этом случае ведомствам сложнее будет отказать вам по основанию отсутствия информации о факте заключения трудового договора, держа это подтверждение в руках.

Налоговая инспекция в течение 10 дней обязана предоставить ответ на ваше заявление в виде уведомления о праве на уменьшение НДФЛ, либо отказа в таком праве.

С момента получения уведомления вы вправе начать уменьшать размер удержанного из дохода работника налога на сумму уплаченных им платежей по патенту. Нехитрый расчет показывает, что для иностранного работника, имеющего патент для работы в г.

Москве, баланс достигается при совокупном доходе в размере 32 300 руб. в месяц.

Право на уменьшение НДФЛ действует в отношении иностранного работника и одного и того же работодателя в течение всего года независимо от количества патентов, полученных работником в этом налоговом периоде, а также времени совершения иностранным гражданином платежей: до получения работодателем уведомления из налоговой или после. (Позиция ФНС, выраженная в Письме от 14 марта 2016 г. N БС-4-11/4184@).

Это право также распространяется на все платежи, сделанные иностранным гражданином в текущем налоговом периоде, независимо от места совершения таких платежей. (Позиция ФНС, выраженная в Письме от 16 марта 2016 г. N БС-3-11/1096@).

При наступлении нового налогового периода следует обратиться с заявлением в налоговую инспекцию повторно для получения права на уменьшение НДФЛ на сумму уплаченных работником фиксированных авансовых платежей в следующем году.

Источник: http://legallabor.ru/sobytiya-i-informatsiya/71-o-vozmeshchenii-ndfl-uplachennogo-inostrannym-rabotnikom