В «опоре россии» рассказали о принципах налогового моратория

На пике дискуссий сегодня находится тема «заморозки» налоговых ставок. Первым идею введения налогового моратория высказал президент РФ Владимир Путин.

Однако готовый документ, в котором был бы прописан запрет на пересмотр ставок, разработанный по поручению главы государства, пока не появился. И возможно, не появится.

Налоговые предложения президента, высказанные и принятые в недавнее время, касаются освобождения от налогов отдельных групп плательщиков, а не запрет на изменение нагрузки для всех. Однако документы, содержащие такие запреты, поступают в Госдуму от депутатов.

Председатель Комитета по налогам московского городского отделения «ОПОРЫ России» Сергей Зеленов рассказал «РГБ», почему даже принятие налогового моратория не способно полностью решить проблему роста фискальной нагрузки.

Бизнес сможет сменить режим налогообложения с помощью сервиса ФНС

— Какой мораторий на изменение налогов устроил бы бизнес? Какие процессы можно «заморозить», а какие изменения «заморозить» не получится?

— Разумеется, бизнесу требуется стабильность. По сути, в своем Послании Федеральному Собранию президент от 4 декабря 2014 г. сказал о необходимости «зафиксировать действующие налоговые условия», но тем не менее бизнес, видимо, понял это слишком буквально, надеясь, что президент имеет в виду уровень налогообложения 2014 года. Теперь мы видим, что совсем не это имел в виду президент.

В 2015 году Москва ввела торговый сбор, существенно увеличился размер налога на имущество. Кроме того, ряд изменений налоговой нагрузки (которые были запланированы и «заложены в законодательство» до 2015 г.), в частности для физических лиц — владельцев имущества, еще впереди.

Таким образом, говорить о реальной «фиксации» налоговой нагрузки не приходится и, вероятно, не придется еще долгое время.

— Недавно группа депутатов внесла в Госдуму законопроект, которым предлагается отсрочить на 7 лет вступление в силу любых новых законов о налогах и сборах. Насколько реально в нынешней экономической ситуации заморозить налоги на такой срок?

— Введение 7-летнего запрета на изменения в налоговом законодательстве мне представляется маловероятным. Какой-либо экономической стратегии на такой длительный срок нет, а значит, и «замораживание» налогового законодательства невозможно.

Вопрос о «замораживании» на определенный срок законодательства о налогах и сборах возникает с той или иной периодичностью. И бизнесу действительно жизненно необходимы понятные и прозрачные «правила игры» на как можно более долгий срок.

Но пока идея «замораживания» налогового законодательства больше напоминает PR-акцию.

Государство периодически заявляет о неких «вето» на изменение налоговых ставок и порядка налогового администрирования, но не соблюдает заявленных временных запретов.

Практически всегда соблюдать моратории на такого рода изменения нам мешают некие «вызовы», которыми последнее время называют и действительно серьезные изменения, на которые экономика должна реагировать, и любую естественную волатильность рынка, которая существенных поправок законодательства не требует.

— Есть ли ограничения по вступлению налоговых изменений сегодня?

— Фактически каких-либо правовых ограничений на изменение налогового законодательства нет, да и дело не в этом. Ведь запрет на введение новых налогов или изменение ставок существующих, по сути, ничего не даст.

Все дело в игре терминами «налог — не налог», которая позволяет регулировать фискальную нагрузку на бизнес, не внося изменений в налоговое законодательство.

Отмена единого социального налога и введение закона о страховых взносах благоприятно повлияли на рейтинг РФ в Doing Business (налоговая нагрузка формально стала ниже), что в реальности существенно увеличило общую фискальную нагрузку.

Соцопрос: 50% бизнесменов используют соцсети для привлечения клиентов

Есть и другие способы реального регулирования налоговой нагрузки.

Например, сравнительно небольшое повышение налоговой ставки по налогу на имущество (с 0,9% до 1,2%) с одновременным повышением кадастровой стоимости имущества (которое не регулируется законодательством о налогах и сборах) увеличило налоговую нагрузку для владельцев торговых и административных центров площадью более 5000 квадратных метров по сравнению с 2014 годом. Для владельцев помещений с меньшей площадью в 2015 году также было введено налогообложение с кадастровой, а не балансовой стоимости. Таким образом, введение моратория на изменение налогового законодательства не дает гарантии, что объем налогов с бизнеса фактически останется на прежнем уровне.

— Недавно был введен мораторий на проведение плановых проверок. Может ли этот документ действительно снизить количество контрольных мероприятий?

— Действительно, введение моратория на проведение плановых проверок могло бы стать существенной мерой сдерживания «тотального контроля», о котором президент так же говорил в Послании Федеральному Собранию. Тем не менее сокращение количества плановых проверок не обязательно означает сокращение количества проверок вообще.

Исключительно фискальная направленность деятельности не только налоговой службы, но и практически всех структур, занимающихся проверками бизнеса, становится причиной того, что основной целью контрольного мероприятия является наполнение бюджета, а не устранение нарушений. Именно поэтому введение ограничений на проведение проверок, согласование плановых проверок с прокуратурой не работает.

Проверяющие структуры используют все имеющиеся у них способы, чтобы взыскать с бизнеса дополнительные средства. Это приводит к росту внеплановых проверок, на которые не распространяются ни ограничения, ни обязанности по согласованию.

— Действительно ли налоговые проверки не попали под этот запрет?

— Да, абсолютно верно. Мораторий на проверки вводится внесением изменений в Федеральный закон N 294-ФЗ от 26.12.2008 г. Пп. 3 и 3.1 ст. 1 этого закона определено, что его действие не распространяется в том числе на налоговые проверки.

У бизнеса будут отзывать лицензию за повторное нарушение ее условий

— Документ прописывает риск-ориентированный подход. Насколько может быть полезен этот инструмент?

— Разумеется, если бы основной целью контрольных мероприятий являлось снижение рисков, то применение риск-ориентированного подхода было бы абсолютно правильным и логичным. Пока контролирующим органам адресован посыл на максимальное наполнение бюджета, риск-ориентированный подход работать не будет.

Я надеюсь, что этот принцип станет неким «естественным ограничением» и для осуществления контроля «во имя наполнения бюджета».

Тем не менее мы должны понимать, что для смены ориентирования контролирующих органов с наполнения бюджета на устранение рисков потребуется не только воля руководства, начиная с самого высокого уровня власти, но и достаточно длительное время.

м

— Можно ли считать, что в налоговых проверках риск-ориентированный подход применяется уже сегодня?

— Да, несомненно, налоговые органы сегодня уже реализуют этот подход. Конечно, есть вопросы к тому, что и насколько обоснованно налоговые органы считают «носителем риска», но общая концепция такова.

Плюсом является то, что у налоговой службы есть публичные критерии рисков, которые опубликованы на сайте www.nalog.ru.

Компании могут использовать их для того, чтобы определить, находятся ли они в зоне риска и собираются ли налоговые органы прийти к ним в офис с проверкой.

Источник: https://rg.ru/2015/08/04/maratoriy.html

Мораторий на проверки малого бизнеса в 2018 году

Каникулы для малого бизнеса продлили еще на довольно длительное время, так как согласно внесенным поправкам Минэкомразвитием и генеральной прокуратурой мораторий увеличен до 2022 года. Но при этом необходимо соблюдение всех предписаний относительно соответствия требованиям и критериям малого бизнеса.

До указанного периода контролирующие органы не вправе проверять без причин организации, отвечающие следующим признаком малого предприятия:

- Выручка в год до 800 млн. рублей, у микропредприятий — до 120 млн. рублей, средние предприятия должны оборачивать в год не более 2 млрд. рублей – данное значение выручки было изменено в 2015 году практически для всех предприятий за исключением унитарных и государственных.

- Штат до 100 человек.

- Суммарная доля участия государственных структур в уставном капитале до 25%, а в иностранных предприятиях до 40%.

Для определения принадлежности бизнеса к малому необходимо соответствие именно этим трем критериям, никаких дополнительных доказательств, в том числе и документальных не требуется. Проверяющие органы должны самостоятельно найти письменные доказательства, в которых указаны цифровые показатели.

При этом существует перечень исключений, из-за которых предприятие не может подпадать под мораторий, даже если оно представитель малого бизнеса:

- деятельность в сфере образования и здравоохранения;

- работа в сфере энергоснабжения и электроэнергетики;

- управляющие компании, обслуживающие жилищно-коммунальный сектор;

- организации, применяющие государственные тайны;

- аудиторские фирмы и сфера социального обслуживания.

Кроме этого под действия моратория не попадают компании, у которых были выявлены грубые нарушения менее, чем за 3 года до проверки, что привело к административной ответственности или отзыву лицензии.

При этом следует помнить, что такое лицо вправе ходатайствовать об отмене проверок, на основании включения его в список ежегодных контролирующих мероприятий с нарушением требования ФЗ №246.

Полный перечень критериев, при которых предприятие не может воспользоваться послаблением, указан в ст. 26.1 ФЗ №294.

Какие именно контрольные мероприятия отменены

Действие моратория распространяется только на плановые проверки в любом виде – выездные или документальные для малого бизнеса, которые осуществляются в пределах действия ФЗ №294.

Невозможно полностью убрать проверки в следующих случаях:

- не подпадает под надзорные каникулы налоговый контроль, контроль над выплатой средств во внебюджетные фонды, таможенные сборы, на прокурорскую проверку.

Кроме этого существует перечень, указанный в ФЗ №246, в частности это:

- государственный федеральный надзор в сфере промышленной и пожарной безопасности в отношении предпринимателей и промышленных лиц, которые применяют в своей деятельности производственные объекты 1 и 2 класса опасности;

- федеральный государственный надзор в области радиационной безопасности;

- внешнего контроля качества роботы предприятий, занимающихся деятельностью в сфере аудита.

Следует понимать, что мораторий касается только плановых проверок, от внеплановых инспекций со стороны любого контролирующего органа, такого как ФФОМС, ФСС, Роспотребнадзор, никто не застрахован, они могут инициироваться любым лицом с различным статусом одним только заявлением, тема которого касается:

- нанесения вреда здоровью или жизни человека, а также возникновения угрозы такого нанесения;

- причинения вреда жизни и здоровью животных, а также растительному миру;

- нарушения прав потребителей, ущемления их возможностей и свободы выбора

При этом любая из таких проверок регулируется статьей 10 ФЗ №294.

Как следует действовать в спорных ситуациях

Нередко происходят несправедливые действия в отношении организации, например, ее включение в план проверок, хотя на это нет оснований.

В данном случае требуется обратиться в орган, осуществляющий проверки с заявлением об отмене надзорного мероприятия в отношении объекта или документации при этом приложить к нему пакет документации: копия отчета о финансовых итогах за истекший год, справка о численности штата, для АО — выписка из реестра акционеров.

В случае уже начавшейся проверки можно ей препятствовать, аргументировав действия необоснованностью всего процесса и подкрепляя доводы документами.

Если надзорный орган игнорирует требования моратория его действия и выводы, указанные в протоколах о проверке можно считать недействительными.

Любое юридическое лицо может знать о предстоящей проверке, изучив информацию на сайте https://proverki.gov.ru/. Ресурс является носителем сведений относительно плановых и неплановых мероприятий, при этом указан полный перечень предприятий и адресов, а также даты выполнения надзора.

Чтобы использовать ресурс, следует в его поисковике указать название компании и нажать на кнопку «Найти».

Все сведения относительно проверок публикуются не позже 3 дней с момента издания приказа о проведении мероприятия, только комплекс надзора, инициированный жалобами потребителей, будет обнародован в процессе выполнения.

Федеральный закон №246, согласно которому был введен трехлетний мораторий, а впоследствии продлен был подписан Президентом РФ в 2015 году. Этим документом были внесены изменения в ФЗ №294, в котором приведены меры защиты хозяйствующих субъектов, в отношении которых выполняются проверки.

Вступил закон о моратории в силу со дня его публикации, то есть с 14 июля, согласно этому документу плановые проверки отменены только в отношении субъектов, которые, согласно ФЗ №209, имеют отношение к малому бизнесу.

Исключения из правил указаны в Постановлении Правительства РФ №944 и ст. 26.1 ФЗ №294.

Продление моратория на период 2019-2022 годов было выполнено на основании поправок к ФЗ №294.

Заключение

В течение обозначенного периода субъект малого бизнеса освобождается от проверок в следующих случаях:

- не входит в перечень исключений, который дает возможность его проверять;

- не ведет деятельность, которая несет окружающей среде и жителям угрозы, а также не применяет опасных веществ;

- не привлекался к административной ответственности, не было приостановки разрешительных документов.

Данное нововведение не лишает надзорные и контролирующие органы полностью возможности выполнять проверку или назначать плановое посещение предприятия.

Чтобы не происходили непредвиденные ситуации, необходимо пользоваться актуальными источниками, которые должны всегда содержать полную информацию относительно решений по конкретному предприятию.

Информация по мораторию на 2018 год представлена на видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/forma/ooo/about/moratorij-na-proverki-malogo-biznesa.html

Может ли налоговая проводить проверки в 2018 году | Юридическая самооборона

Статья актуальна на 2018 год

О том, какие органы имеют право осуществлять государственный надзор и проводить проверки, а какие – нет, читайте в статье «Какие госорагны не могут проводить проверки». Там же рассказано о том, снят ли мораторий на проверки налоговой в 2017 году.

Из этой статьи вы узнаете о том, какие существуют виды проверок, в каком порядке госорганы обязаны проводить внеплановые и плановые проверки на 2018 год, и в каком случае предприятие имеет право не допустить проверяющих к проверке.

Виды проверок:

Существуют два основных вида проверок:

- плановые проверки;

- и внеплановые.

Также выделяют следующие виды налоговых проверок:

Камеральные. Камеральная проверка налоговой инспекции проводится на основании данных из налоговых деклараций, данных системы налогового администрирования и Единого реестра акцизных накладных. Предметом проверки является своевременность подачи налоговой отчетности и своевременность уплаты денежных обязательств.

Документальные. В свою очередь делятся на выездные и невыездные, плановые и внеплановые.

Предметом является проверка своевременности и полноты уплаты всех налогов, а также соблюдения валютного и другого законодательства, проводится на основании всей налоговой отчетности, первичной документации, а также документов и налоговой информации других плательщиков налогов (как правило, контрагентов).

Фактические проверки осуществляются по месту фактического осуществления деятельности плательщиком налогов. Предмет проверки составляет: наличие лицензий, свидетельств, ведение кассовых операций, соблюдение законодательства по оформлению наёмных сотрудников.

Плановые проверки 2018: какие правила обязаны соблюдать проверяющие

Если к вам пришли проверяющие из любого госоргана с плановой проверкой, убедитесь что проверка является законной. Плановая проверка будет законной при соблюдении всех нижеприведенных условий.

- Включение проверки в годовой план.

Плановая проверка должна быть включена в годовой план, который должен быть опубликован на сайте госоргана, который её проводит, до 1 декабря предшествующего года.

- Письменное уведомление о проведении проверки.

О проведении проверки контролирующий орган должен уведомить предприятие не позднее 10 дней до её проведения. Уведомление может быть вручено лично уполномоченному лицу, отправлено по почте или отправлено в электронном виде по электронной почте.

- Наличие полномочий у проверяющего.

У сотрудника госоргана, который проводит проверку должно быть служебное удостоверение, приказ о проведении проверки и направление на проверку, копия которого вручается уполномоченному лицу предприятия.

- Проверяющий обязан расписаться в журнале проверок, если он есть на предприятии.

Установленной формы журнала проверок нет, главное, чтобы он содержал графы для названия проверяющего госоргана, вида проверки, её длительности и подписи проверяющего инспектора.

С помощью журнала можно фиксировать суммарную длительность проверок в течение года, которая согласно с законом не должна превышать 15 рабочих дней для малого бизнеса и 30 дней – для всех остальных предприятий.

- Соблюдение периодичности проведения проверок.

Периодичность проверок зависит от степени риска предприятия. Таких степеней существует три:

- высокая – проверка проводится не чаще 1 раза в два года;

- средняя – не чаще 1 раза в три года;

- незначительная степень риска – не чаще 1 раза в 5 лет.

- Соблюдение длительности проверки

При проведении проверки следите за тем, чтоб её срок не превышал срок, установленный законом: 5 рабочих дней – для малого предприятия с численностью сотрудников до 50 человек и доходом до 10 млн. евро. Для остальных предприятий – не более 10 рабочих дней.

- Оформление результатов проверки унифицированным актом.

Акты осуществления госнадзора имеют установленную законом форму, от которой проверяющие не имеют права отходить.

Об основаниях для проведения внеплановых проверок во время действия моратория на проверки в Украине вы уже знаете из статьи «Мораторий на проверки».

Внеплановые проверки малого бизнеса проводятся в течение двух рабочих дней, а остальных предприятий — в течение 10 рабочих дней.

Перечень оснований для внеплановой налоговой проверки более обширный. Так, внеплановая налоговая проверка проводится в следующих случаях:

- налоговой инспекцией получена информация о нарушениях плательщика налогов/обнаружены недостоверные данные в налоговых декларациях, если плательщик не подал письменных пояснений и документальных подтверждений на письменный запрос налоговой в течение 15 рабочих дней с момента его получения;

- налоговая отчетность не подана в установленный срок;

- подан уточняющий расчет;

- плательщиком поданы возражения на акт налоговой проверки, в которых он просит о полном или частичном пересмотре результатов проверки и ссылается на дополнительные обстоятельства, не учтенные проверкой;

- начата процедура реорганизации/ликвидации/банкротства плательщика налогов;

- на плательщика налогов подана жалоба о не предоставлении покупателю налоговой накладной/акцизной накладной или ошибках в ней, в случае если плательщик не предоставил ответ на запрос налоговой (см. п. 1);

- на основании решения суда;

- на основании решения контролирующего органа высшего порядка при пересмотре акта проверки;

- если получена информация об уклонении от налогообложения зарплаты и других доходов наёмным работникам, в том числе из-за не заключения трудового договора;

- не подан отчет о контролируемых операциях или документации о трансфертном ценообразовании;

- не подан уточняющий расчет об исправлении ошибок, обнаруженных по результатам электронной проверки, проведенной по заявлению плательщика;

- обнаружены расхождения данных в зарегистрированных акцизных накладных и декларациях акцизного налога, поданных плательщиком, торгующим топливом;

- плательщиком не подана информация для проведения встречной сверки на запрос налоговой в течение 10 рабочих дней с момента его получения;

Ограничения на налоговые проверки в 2018 году в Украине не распространяются на проверки по заявлениям самих плательщиков, а также проводимые в уголовных делах.

Запрещается проводить внеплановые проверки по вопросам, которые уже были предметом предыдущих проверок.

Права объекта проверки при её проведении:

- проверку должны проводить только в рабочее время предприятия;

- вы имеете право фиксировать процесс ее проведение на видео или аудио;

- проверка проводится в присутствии руководителя или уполномоченного им лица.

- во время проверки проверяющие не могут изымать оригиналы финансово-хозяйственных, бухгалтерских или других документов, а также компьютеров и их частей.

- Проверки, которые проводятся в порядке государственного надзора, делятся на плановые и внеплановые.

- Плановые проверки проводятся с определенной периодичностью в зависимости от степени риска предприятия. Для проведения внеплановой проверки должны присутствовать установленные законом основания.

- Мораторий на проведении проверок в 2017 году продлен не для всех органов, поэтому внимательно изучите основания для отказа в доступе к проверке, описанные в этой статьи и будьте к ней готовы.

Пожалуйста, поделитесь статьёй в соцсети!

5 полезных статей

Полный перечень статей

Источник: https://ursambo.com/nalogi/proverki-nalogovoj-2017.html

Мораторий на проверки: что ждет малый бизнес в 2018 году?

- В чем суть моратория на проверки малого бизнеса.

- Что делать, если контрольный орган пришел с плановой проверкой в обход моратория.

- Каковы результаты действующих «надзорных каникул».

- Продлен ли мораторий на проверки для малого бизнеса до 2022 года.

- Как получить статус малого или среднего предприятия.

- Как подтвердить принадлежность своей компании к малому бизнесу.

Мораторий – временное ограничение какого-либо правила. В 2016 году такое ограничение было наложено федеральным законом на все государственные проверки малого бизнеса.

Новые правила проверок контролирующими органами вызвали живой интерес предпринимателей и руководителей компаний. Принятие нормативного акта (Федерального закона от 13.07.

2015 N 246-ФЗ «О внесении изменений в Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля») было обусловлено желанием законодателя несколько упростить жизнь небольшим организациям, оказать содействие развитию малого предпринимательства в России. Подобные меры поддержки бизнеса положительно сказываются на экономическом прогрессе страны и увеличивают рост стартапов.

Временное освобождение от контроля вселяет уверенность предпринимателям, желающим попробовать силы в бизнесе. Государственный контроль в виде плановых проверок является испытанием для лиц, ведущих коммерческую деятельность. Это касается руководителей, управляющих компаниями с малой численностью штата и небольшим оборотом.

Мораторий на проверки малого предпринимательства был введен в 2016 и должен действовать до конца текущего 2018 года. Но недавно стало известно о продлении этих правил.

Суть моратория на проверку малого бизнеса

На строго ограниченный период времени государство избавило субъекты малого предпринимательства от плановых проверок контролирующими органами.

От проверок не освобождены:

- юридические лица, осуществляющие деятельность в области здравоохранения, образования и социальных услуг, в сфере теплоснабжения, электроэнергетики, энергосбережения и повышения энергетической эффективности;

- компании, которые ранее допускали грубые нарушения КоАП РФ, это было установлено по итогам предыдущих проверок, лицо было привлечено к административной ответственности, дисквалифицировано, либо его деятельность была приостановлена, а лицензия аннулирована, с момента такой проверки не прошло трех лет.

Законодатель выделил стратегически важные сферы деятельности, которых мораторий от проверок не коснулся:

- соответствие нормам безопасности гидротехнических сооружений, если компания эксплуатирует опасные производственные объекты и гидротехнические сооружения (1 и 2 классов опасности);

- экологическая безопасность, если компания эксплуатирует объекты, отрицательно влияющие на окружающую среду (1 и 2 категории опасности);

- соответствие нормам промышленной безопасности и пожарного надзора;

- соблюдение требований радиационной безопасности и использования атомной энергии;

- наличие действующей лицензии у компаний, которые управляют многоквартирными домами (УК);

- охрана государственной тайны, если деятельность организации так или иначе связана с ее соблюдением;

- деятельность аудиторских компаний (внешний контроль их работы).

Полный перечень видов деятельности, утвержденный постановлением Правительства РФ от 23 ноября 2009 г. № 944, можно скачать тут.

Существуют объекты, чрезмерная лояльность к эксплуатации которых может стоить безопасности и жизни людей, поэтому тщательный государственный контроль и надзор в данных областях необходим. Мораторий касается только плановых проверок.

Новые правила не защищают субъекты малого бизнеса от внеплановых проверок, которые в обязательном порядке проводит госорган по обращению заинтересованного лица.

Поэтому руководству компаний, на которые распространяется вышеуказанный закон, не стоит пренебрегать требованиями техники безопасности, правами потребителей, санитарными нормами.

Проверки в обход закона

Если ваша компания отнесена к субъектам малого предпринимательства, можно рассчитывать, что, начиная с 2016 года, плановые проверки вам не грозят.

Если надзорный орган все же пришел, его представителям будет достаточно показать документы, подтверждающие причастность компании к малому предпринимательству. Если такие документы в наличии и в порядке, то проверка должна быть прекращена немедленно.

В случае, если вы обнаружили свою организацию в перечне лиц, в отношении которых планируется проверка, то вправе обратиться с заявлением в надзорный орган и потребовать исключения компании из ежегодного плана проверок.

Так или иначе, руководителю организации, в которой была проведена проверка в обход закона о моратории, беспокоиться не о чем, так как ее результаты будут считаться недействительными.

С 1 января 2018 г. законодательством закреплен «риск-ориентированный подход». Этот метод направлен на сокращение издержек, как со стороны проверяющих надзорных органов, так и подконтрольных субъектов.

Риск-ориентированный подход заключается в том, что все компании, над которыми ведется контроль, условно делят на группы соответственно классам их опасности и категориям риска.

То есть классификация субъектов зависит от степени тяжести негативных последствий, которые вероятно могут наступить при административных нарушениях лица, а также от вероятности совершения таких административных проступков.

Например, крупная производственная компания, эксплуатирующая объекты, которые представляют вред для окружающей среды, должна быть отнесена к более высокому классу риска, чем организация, оказывающая бытовые услуги населению.

С перечнем плановых проверок в отношении вашей организации вы можете ознакомиться на сайте ФГИС «Единый реестр проверок», для этого достаточно ввести ОГРН, ИНН или полное наименование организации.

Результаты моратория на 2018 год

Новшество доказало свою эффективность: значительно снижена административная и бюрократическая нагрузка на небольшие компании, открыт путь к развитию для многих отечественных стартапов.

В рамках президентской реформы контрольно-надзорной деятельности воплощено множество законодательных инициатив: внедрен Единый реестр проверок, активизируется процесс электронного взаимодействия органов власти, введен риск-ориентированный подход при проведении плановых проверок.

По данным Общероссийской общественной организации малого и среднего предпринимательства «Опора России», общее количество плановых проверок в 2017 году уменьшилось в среднем на 40 %.

За указанный период выросло число внеплановых проверок. Контролирующие органы сами нарушают законодательство или относятся к его исполнению недобросовестно. Ежегодно прокуратуре приходится отклонять множество предложений контролирующих органов о включении в сводный план проверок, если они составлены некорректно или с нарушением закона.

Например, в отношении лиц, которых проверяли в последние три года или которые даже прекратили коммерческую деятельность. Крупные предприятия начали дробиться, регистрируя свои подразделения как отдельные юридические лица и стремясь к получению каждым из них статуса субъекта малого бизнеса.

К такой уловке прибегли сетевые магазины, имеющие в своей структуре большое количество обособленных подразделений. Помимо снижения надзорной нагрузки статус малого предприятия дает преимущества в налогообложении, что оптимизирует издержки предприятия.

Налоговая служба может расценить подобные манипуляции как способ ухода от налогов, что грозит уголовной ответственностью для руководителя.

Продление моратория до 2022 года

В настоящий момент Правительство РФ планирует продление моратория на проверки бизнеса до конца 2022 года. Это связано со стремлением снизить административную нагрузку на отечественные предприятия.

В Государственной Думе идет речь не только о пролонгации моратория, но и о расширении сферы его действия на средний бизнес.

По мнению участников рынка, в 2017 году наибольшее количество административных проверок пришлось именно на субъекты среднего предпринимательства.

Новые правила проверок разрабатывались в рамках президентской реформы контрольно-надзорной деятельности в РФ. А в проект «дорожной карты» по выполнению в 2018–2019 гг. «Стратегии развития малого и среднего предпринимательства до 2030 года», подготовленной Минэкономразвития РФ, внесена инициатива о бессрочном запрете плановых проверок субъектов малого бизнеса.

м

Инициатива – еще не законопроект, а законопроект – еще далеко не принятый Федеральным Собранием и подписанный Президентом федеральный закон.

Государственная политика в отношении административных проверок предпринимателей может неоднократно измениться, однако на сегодняшний день есть все предпосылки говорить о том, что по субъектам малого и среднего бизнеса сохранится тенденция снижения административной нагрузки.

В связи с этим у предпринимателей возникает вопрос: как получить статус субъекта малого или среднего предпринимательства, чтобы легально пользоваться государственной поддержкой и льготами?

Статус субъекта малого бизнеса

Помимо освобождения от плановых проверок, статус субъекта малого бизнеса обеспечивает налоговые льготы, доступ к госзакупкам и иные меры государственной поддержки.

Для подтверждения статуса субъекта малого бизнеса нужно:

- соответствовать определенным критериям, установленным законом;

- включить компанию или ИП в реестр субъектов малого предпринимательства.

Закон называет всего 3 фактора для оценки:

- состав учредителей (оценивается только у компаний, претендующих на положение малого предприятия, если в их числе есть другие организации, помимо физических лиц);

- количество штатных сотрудников (за предыдущий годовой период не может превышать для малых предприятий – 100 человек, субъектов среднего бизнеса – 250 человек);

- размер дохода (не должен превышать 800 миллионов рублей за прошлый год, при этом доходная часть суммируется по всем видам деятельности и режимам налогообложения).

Юридическое лицо не может стать субъектом малого предпринимательства, если его учредителями являются:

- на 25 % – государственные образования (РФ, субъекты, муниципалитеты);

- на 25 % – общественные или религиозные организации и фонды;

- на 49 % – любые прочие организации.

Компания может попытаться получить статус, если основные ее акционеры-организации, занятые в инновационном секторе экономики, участники проекта «Сколково», либо они сами имеют статус субъектов малого или среднего предпринимательства.

Скачать заявление и перечень прилагаемых к нему документов

Как подтвердить принадлежность к малому бизнесуЧтобы подтвердить принадлежность своей компании к малому бизнесу (например, при включении в план проверок в обход моратория), руководителю следует получить выписку из Единого реестра малого и среднего предпринимательства.

Ведением такого единого реестра занимается Федеральная налоговая служба РФ. ФНС России вносит сведения обо всех компаниях, которые подходят под критерии малого или среднего предпринимательства, автоматически.

Никаких дополнительных действий от руководителя субъекта бизнеса не требуется.

Налоговая самостоятельно анализирует сведения о доходах предприятий, среднесписочной численности штата, данных ЕГРЮЛ и ЕГРИП, а также информацию из других органов.

Чтобы получить выписку из Единого реестра, необходимо зайти на официальный сайт, ввести регистрационные данные юридического лица и распечатать готовый документ. Такая выписка будет иметь полную юридическую силу, так как на ней уже имеется усиленная электронная подпись. Дополнительного заверения этот документ не требует.

По указанию ФНС России от 8 августа 2017 г. № ГД-4-14/15554@ местные налоговые инспекции не уполномочены выдавать справки о принадлежности юридического лица к субъектам малого и среднего предпринимательства.

Если вы полагаете, что ваша компания относится по всем критериям к числу субъектов малого или среднего предпринимательства, но не нашли ее в Едином реестре на сайте ФНС РФ, можно самостоятельно подать заявку.

Налоговая инспекция в таком случае проведет анализ предоставленной информации и при положительном решении внесет юридическое лицо в Единый реестр вручную.

Также на сайте можно исправить некорректные данные или внести дополнительные сведения о своей компании (сообщить о заключении новых контрактов, участии в программах партнерства, перечислить продукцию и дополнить контактные данные).

Мораторий выполнят ключевые функции, которые на него возложило Правительство РФ при разработке идеи снижения административного давления на малый бизнес. Продление новых правил, а также расширение области их действия на субъекты среднего предпринимательства кажутся вполне обоснованными и закономерными.

У надзорных органов остается возможность проведения внеплановых проверок, а также сохраняется особый контроль за стратегически важными сферами деятельности, которых мораторий от проверок не коснулся.

Большим шагом в данном вопросе явилось внедрение риск-ориентированного подхода к проверке предприятий, он позволяет экономить время контролеров, а соответственно и бюджетные средства.

Источник: https://www.gd.ru/articles/9912-moratoriy-na-proverki-malogo-biznesa

Изменения в системе проверок малого бизнеса в 2018 году (налоги, труд, льготы). Ответственность директора магазина

Изменения, принятые в 2018 году, во многом затронут малый бизнес. В основном нововведения коснутся сферы налогообложения и проведения проверок. Часть изменений сделает жизнь бизнесмена проще, однако есть в них и ложка дегтя, которая может усложнить процесс управления бизнесом.

Содержание:

1. Изменения в системе проверок малого бизнеса в 2018 году

2. Кто может проводить проверки малого бизнеса

3. На кого не распространяется мораторий по проверкам в 2018 году

4. Как узнать планируется ли проверка у вас

5.Проверка назначена. Что делать

6. Изменения для малого бизнеса в сфере законодательства.

6.1. Онлайн кассы

6.2. Рост коэффициента ЕНВД

6.3. Увеличение лимитов по УСН

6.4. Оплата сверхурочной работы

7.Ответственность директора магазина

План проверок на 2018 год утвержден Генпрокуратурой. Сразу отметим, что малый бизнес освобожден от проверок в 2018 году. Однако ошибки случаются, и лучше уточнить заранее, не планируется ли проведение проверки в вашей организации. Если проверка назначена ошибочно, у вас есть возможность исключить свою компанию из плана проверок.

Организаций, в полномочия которых входят проверки малого бизнеса несколько.

1. МЧС России (противопожарная служба):

Пожалуй, самая строгая из проверяющих инстанций. Объясняется это довольно просто. Исполнение норм и правил пожарной безопасности напрямую связанно с сохранением здоровья и жизни людей.

Проверяет противопожарная служба здания, сооружения, склады – всё, что находится на месте осуществления деятельности проверяемой организации.

Находится здание или помещение в собственности или в аренде значения не имеет, для инспекции важен сам факт эксплуатации.

На что обращает внимание проверка:

- Наличие и состояние эвакуационных выходов.

- Соблюдение норм пожарной безопасности внутри зданий.

- Наличие плана эвакуации на видных местах и их соответствие планировке помещений и др.

Для того, чтобы ознакомиться с требованиями службы, необходимо изучить Требования пожарной безопасности РФ. Проверки, осуществляемые Противопожарной службой МЧС, производятся раз в три года с момента регистрации проверяемой организации в налоговом органе, и могут быть только выездными. Информацию для юридических лиц можно найти на официальном сайте МЧС в разделе Профилактическая работа и надзорная деятельность.

2. Роструд (Федеральная служба по труду и занятости):

Роструд также проводит проверки раз в три года с момента постановки магазина на налоговый учет. Интерес для проверяющих составляет:

соблюдение руководством компании соц. гарантий;

- правильность оформления трудовых отношений в соответствии с требованием законодательства;

- своевременность выплаты заработной платы;

- своевременная индексация заработной платы в соответствии с законодательством.

3. ФНС (Федеральная налоговая служба):

Налоговую инспекцию интересуют первичные документы, дающие представление о том, насколько заявленная магазином информация соответствует действительности.

К первичным документам относятся документы, связанные с финансово-хозяйственной деятельностью (договора, накладные, акты выполненных работ и т.д.).

С подробной информацией для индивидуальных предпринимателей, юридических и физических лиц можно ознакомиться на сайте Федеральной налоговой службы.

4. Роспотребнадзор:

В ходе проверок Роспотребнадзор обращает внимание на:

- Качество продукции, условия её производства, хранения и реализации;

- Наличие действующих медицинских книжек у персонала;

- Соблюдение правил торговли;

- Документы на товар.

Функции и полномочия Роспотребнадзора указаны на официальном сайте инстанции. Стоит отметить, что функционал и полномочия данной организации достаточно обширны, например Санэпидемстанция находится в подчинении у данного органа власти.

В первую очередь в реестр проверок попадают нарушители, т.е. организации, грубо нарушившие закон, вследствие чего их деятельность была приостановлена в срок до 90 дней (в этом случае организациям назначаются плановые проверки). Так же любая организация может быть подвергнута внеплановой проверке.

Причин тому может быть несколько:

- Письменная жалоба поставщика, сотрудника, покупателя

- Неисполнение предписаний, полученных по итогам предыдущих проверок, либо нарушение сроков их исполнения

- Создание ситуаций, несущих угрозу здоровью и жизнедеятельности других людей, животных

- Иные грубые нарушения законодательства и требований безопасности.

Информация о планируемых проверках находится в открытом доступе. Чтобы проверить, планируется ли визит в вашу организацию, достаточно зайти на сайт Прокуратуры и далее перейти в раздел «Проверки бизнеса». Найти организацию можно по нескольким параметрам: ИНН, наименование предприятия, ОГРН, наименование проверяющего органа. Если из параметров будет выбрано наименование проверяющего органа и период проверки, система перечислит все субъекты, в которых планируются проверки в рамках выбранного периода. Во-первых — смириться, если проверка положена компании в соответствии с законодательством. На этом этапе советуем проверить, все ли процессы ведутся в компании в соответствии с требованиями законодательства РФ (здесь вам может помочь первая часть данной статьи). Если же проверка назначена ошибочно вам нужно подать заявление в орган, от имени которого данная проверка планируется. Заявление должно соответствовать требованиям Постановления.

Правительства РФ от 26.11.2015 № 1268. К заявлению приложите следующие документы:

- Для акционерных обществ — выписку из реестра акционеров общества.

- Для юридических лиц – копию отчета о финансовых результатах/Книга учета (если форма организации ИП).

- Копию сведений о численности работников.

После того, как надзорным органом будет получен весь пакет документов, в течение 10 дней будет вынесено решение об исключении вашей организации из реестра проверок.

Важно! Даже если проверка уже идет, у вас есть возможность подать заявление об исключении вашей организации из реестра. В этом случае проверка будет приостановлена на срок равный сроку рассмотрения заявления.

Онлайн-кассы

В первую очередь, рассмотрим изменения в сфере налогового контроля малого бизнеса. Главной новостью для владельцев небольших магазинов станет введение онлайн-касс. Данные изменения направлены на сокращение теневой экономики, которая поглощает львиную долю налогов.

До 1 июля 2019 продлен срок действия права на осуществление расчетов без применения ККТ (контрольно-кассовой техники) организациям и ИП, которым такое право предоставлено до 1 июля 2018 г.

, за исключением организаций, осуществляющих торговую деятельность, а также ИП, осуществляющих торговую деятельность с привлечением наемных работников. Соответственно владельцы магазинов обязаны установить онлайн кассы в магазинах в срок до 1 июля 2018 года.

Следует отметить, что сам кассовый аппарат должен быть внесен в Государственный реестр контрольно-кассовой техники. Проверять зарегистрирован ли аппарат в реестре стоит до момента его покупки.

Штрафы за уклонение от использования онлайн-касс будут достаточно серьезными.

Рост коэффициента ЕНВД

Согласно приказу Минэкономразвития от 30.10.2017, уровень налога на ЕНВД вырос на 4%. Для того, чтобы наглядно увидеть изменения можно произвести простые расчеты.

Например, ООО «Снежинка» занимается торговлей в помещении площадью 90 м² и применяет ЕНВД. Значение показателя К2 установлено региональными властями в размере 0,2. В соответствии с НК РФ, базовая доходность составляет 1900 рублей. Налоговая ставка 10 %.

Расчет суммы к оплате за 1 квартал: 90 м² * 1900 руб.* 0.2 (К2) * 1,868 (К1) = 63 886 * 3 месяца = 191 657 рублей — база, облагаемая налогом.

191 657 * 10 % = 19 165,68 руб. — сумма уплаты налога за 1 квартал.

Если сравнивать, до повышения налога при тех же параметрах сумма к оплате составила бы 18 447,48. Исходя из расчетов, повышение нельзя назвать значительным, но все же оно очевидно.

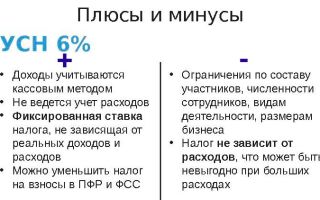

Увеличение лимитов по УСН

Так как малый бизнес довольно часто использует УСН (упрощенную систему налогообложения), данное изменение довольно актуально для владельцев магазинов. Компании, применяющие УСН, не платят налог на имущество, прибыль и НДС. Доходы работников в таких компаниях облагаются налогом по сниженной процентной ставке, вместо 30% компания оплачивает взносы в размере 20%.

Но применять УСН может не каждая компания. Прежде всего организации необходимо пройти по лимитам доходов и основным средствам. С 2018 года лимиты возросли в два раза и на данный момент составляют 15 млн. руб. в год.

Т.е.

, если у вас есть уверенность в том, что доходы компании и основные средства в 2018 году не выйдут за пределы указанного лимита, можете смело переводить организацию на УСН.

Оплата сверхурочной работы

Согласно изменениям в законодательстве работа в выходные и праздничные дни будет оплачиваться согласно отработанным часам.

Например: В воскресенье 7 сентября в свой выходной день сотрудник отработал 6 часов. Его оклад — 20 000 руб.

Норма рабочего времени в сентябре — 160 часов (40 ч : 5 дн. × 20 дн.). Организация оплачивает работу в выходной день в двойном размере. Двойная часовая ставка — 1000 руб. (20 000 руб. : 160 ч × 1 дн. × 4 ч × 2). Зарплата за сентябрь составит 21 000 руб. (20 000 + 1000).

Если же сотрудник отказывается от оплаты в двойном размере, за ним остается право требовать дополнительный день отдыха, причем день этот будет полным вне зависимости от того, сколько часов сотрудник фактически отработал в выходной.

Если говорить об ответственности за нарушение законодательства, то самые высокие штрафы ожидают тех, кто нарушает закон повторно, несмотря на полученные предписания в момент прошедших проверок.

В случае повторного нарушения в сфере трудовых отношений наказание будет достаточно строгим (ч. 2 ст. 5.27 КоАП РФ): для юридического лица – от 50 000 до 70 000 рублей; для ИП – от 10 000 до 20 000 рублей. За ненадлежащее оформление трудового договора (либо за уклонение от его оформления) может быть наложен штраф (ч. 4 ст. 5.

27 КоАП РФ): для юридического лица – от 50 000 до 100 000 рублей; для ИП – от 5000 до 10 000 рублей. Если вернуться к вопросу установки онлайн-касс, здесь также предусмотрены достаточно высокие штрафы за нарушение законодательства. За несоответствие ККТ требованиям ФНС штраф составит 3 тыс. руб. для владельца ИП, 10 тыс. руб. для владельца ООО.

м

В случае, если онлайн-кассы вовсе нет в наличии, штрафы становятся на порядок выше, ИП придется расстаться с 25-50 процентами продаж (но не менее чем с 10 тыс. руб.), владельцу ООО придется выплатить уже от 30 тыс. руб. до 100 процентов продаж. Штраф за не предоставление покупателю чека составит 10 тыс. руб.

Стоит отметить, что на первый раз есть возможность обойтись устным предупреждением, если же нарушение было зафиксировано повторно размеры штрафов могут возрасти.Как мы видим, ответственность за нарушение Законодательства Российской Федерации в отношении владельцев малого бизнеса является достаточно серьезной.

Сегодня у каждого есть доступ к информации о требованиях законодательства к ведению малого бизнеса. Главное использовать информацию грамотно и с пользой для своего дела.

Читайте статьи о проверках в магазине:

1. Как пройти пожарную проверку в магазине: памятка для владельца2. Как проверить своего бухгалтера: схемы мошенничества3. Как подготовится к проверке трудовой дисциплины4. Что проверяет Роспотребнадзор при плановой проверке5. Внеплановая проверка Роспотребнадзора: как подготовиться

Источник: https://www.business.ru/article/895-proverki-malogo-biznesa-v-2018-godu-otvetstvennost-direktora-magazina

С 1 января вступили в силу новые правила проверок предпринимателей

Автор: Константин Симоненко

Проверки в Украине будут проводить по-новому, сообщает UBR.

По новым нормам закона «Об основных началах государственного контроля в сфере хозяйственной деятельности» (изменены законом №1726 от 3 ноября 2016 года), до конца 2017 года Госрегуляторная служба должна создать и запустить автоматизированную систему госнадзора. В ней все контролирующие ведомства будут обязаны обнародовать свои планы проверок, их результаты и т.п.

В частности, госорганы обязаны указать цели проведения проверки, ее предмет и проверяемый субъект. За неподачу такой информации предусмотрена административная ответственность.

В результате общество, бизнес и надзорные органы смогут увидеть всю картину проверок в государстве. Например, каждое предприятие сможет посмотреть: когда, какие органы и что собираются проверять, а также всю историю уже проведенных рейдов и принятых мер.

«Сейчас разрабатывается техзадание, поэтому у бизнеса есть возможность подать свои предложения», — сказала Ксения Ляпина.

Но ждать окончания работы над системой чиновники не будут. Проверять по-новому начнут уже в этом году.

Кому закон писан

В частности, сфера действия закона о принципах госконтроля расширилась на фискальную службу (кроме вопросов таможенного контроля на границе), подразделения госархстройконтроля, а также органы надзора за соблюдением трудового законодательства.

Кстати, Госслужба Украины по вопросам труда, по словам главы Госрегуляторной службы, стала единственной организацией, которая отказалась согласовывать свои действия с ГРС. О чем будет составлен соответствующий протокол.

«Важно, что ГРС теперь имеет право по жалобам бизнеса проверять законность действий налоговиков. Подчеркиваю, именно соблюдения процедур контроля, а не компетентности проверяющих в налоговых вопросах. Например, правильно ли была определена группа риска плательщика», — объяснила Ляпина.

Как отмечают юристы ЮФ «Астерс», с 1 января 2017-го все контролеры обязаны утверждать свои планы не поквартально, а сразу на год без права на внесение изменений.В будущем, если автоматизированная система покажет, что один и тот же субъект внесен в планы проверок как минимум двух разных контролирующих органов, это будет поводом для проведения комплексной проверки такого субъекта.

Внеплановые проверки отныне требуют обязательного согласования с органами ГРС и получения разрешения на проведение. Если орган, который их проводит, подпадает под так называемый мораторий на проверки.

Мораторий, которого нет

Еще один закон «О временных особенностях осуществления мер госконтроля в сфере хозяйственной деятельности» (№1728 от 03.11.

2016 года), который еще называют «законом о моратории на проверки», требует получения согласия ГРС на проведение внеплановых проверок теми органами, которые подпадают под действие этого моратория.

Прежде всего, речь идет о внеплановых проверках на основе жалоб потребителей, чьи права были нарушены.

Проект порядка получения согласия ГРС на внеплановую проверку уже разработан и, по словам Ксении Ляпиной, может быть утвержден Минэкономики до конца недели.

Мораторий на проверки не снизил эффективность госконтроля, которая была невысокой изначально. Председатель Государственной регуляторной службы Украины Ксения Ляпина рассказала, что по новому закону у контролеров должен быть четкий перечень того, что именно они проверяют, утвержденные критерии оценки рисков и форма акта проверки.

«По нашим оценкам, примерно 80% контроля выведено за пределы моратория. В том числе контроль трудовых отношений, по которому будут проведены отдельные консультации с общественностью, чтобы определить границы и способ проведения таких проверок», — рассказала Ксения Ляпина.

Напомним, с 1 января 2017 года были значительно увеличены штрафы для бизнеса за нарушения трудового законодательства. Максимальная сумма штрафа может составить 320 тыс. грн.

Это, по словам представителя «Союза защиты предпринимателей» Александра Красовского, равнозначно закрытию мелкого и даже среднего бизнеса.

При этом из-за малочисленности штата Госслужбы по вопросам труда, полномочия ее сотрудников разрешено делегировать работникам местных органов власти.

«Если работник исполкома получит полномочия проверяющего, то он сможет проводить проверку в пределах и способом, установленных ст. 12 закона о труде», — поясняет Ксения Ляпина.

В ГРС обещают вскоре опубликовать список контролеров, подпадающих под мораторий и тех, кто имеет право на любые проверки. Поскольку часто даже сами чиновники не понимают, могут ли они выходить на инспекции.

«Например, два вида контроля Госпродпотребслужбы не подпадают под мораторий (безопасность продукции и соблюдение прав потребителей), но есть виды проверок, разрешение на которые этот орган или его территориальные подразделения должны получать», — рассказал директор департамента правовой работы и госнадзора Госрегуляторной службы Александр Барбелюк.

Как будут проверять

Отныне закон устанавливает единую периодичность проведения плановых проверок, в зависимости от степени риска ведения хоздеятельности. Например, высокорисковые предприятия один и тот же контролер может проверять раз в два года. Субъекты со средней степенью риска — раз в три года, а всех остальных — не чаще одного раза в пятилетку.

Важно, что, если для каких-то видов предприятий не утверждены критерии разделения по степеням риска, периодичность проведения проверок и перечень вопросов, подлежащих контролю, они считаются по умолчанию низкорисковыми.

«Максимальный срок проведения инспекции сокращен с 15 до 10 рабочих дней, а суммарная длительность всех плановых проверок разными контролирующими органами (комплексная проверка) не может превышать 30 рабочих дней», — сообщили UBR.ua в ЮФ «Астерс».

Важной новацией эксперты считают презумпцию правомерности деятельности субъекта хозяйствования. Проще говоря, все противоречия в законах и подзаконных актах должны трактоваться в пользу проверяемого.

Бизнесу закон дал больше прав для отказа в допуске проверяющих. Например, теперь предприниматель может не пустить контролеров на проверку, если они повторно пришли с внеплановым визитом по одному и тому же факту нарушения.

Кроме того, предприниматели теперь имеют право требовать прекращения начатой проверки в таких случаях:

- превышение максимального срока проверки;

- использование проверяющими неунифицированных форм актов проверки;

- если проверяющие пытаются выйти за рамки изучения тех вопросов, которые стали основанием для проведения внеплановой проверки.

Как накажут

Но расширение прав тянет за собой расширение ответственности. Как отмечают юристы, за первое выявленное нарушение бизнесмен будет наказан минимальным штрафом. Если в течение 15 дней предприятие не заплатит и не обжалует его наложение, сумма взимается в судебном порядке.

По словам представителей бизнеса, еще остается целый ряд неурегулированных вопросов. Например, руководитель Всеукраинской ассоциации пекарей Владимир Череда обращает внимание на полную неопределенность в сфере проверки качества скоропортящихся продуктов.

«Что мы проверяем по закону о безопасности пищевых продуктов: условия производства и продукт, которые существовали две недели назад и теперь их нет в природе?», — отметил Череда.

В свою очередь руководитель подразделения по связям с органами государственной власти «Монделис Украина» Андрей Чирва требует четко разделить функции АМКУ и Госпродпотребслужбы, которые зачастую проверяют одно и то же: качество и безопасность продуктов.

Наконец, председатель Житомирского областного отделения ВОО малого и среднего бизнеса «Фортеця» Игорь Мяснов рассказал о наличии «профессиональных жалобщиков», которых нанимают конкуренты, чтобы проверяющие не давали работать конкретному предприятию. Списки таких жалобщиков он предлагается обнародовать и не принимать у них кляузы, если они поступают чаще, например, трех раз в месяц.

Информация по теме:

Прийнято зміни щодо перевірок бізнесу

На проверки каких органов мораторий не будет распространяться

Розроблено проект порядку інспекційних перевірок із питань праці

О новых «трудовых проверках»

Согласовать проверку предприятия по жалобе физлица поможет Совет при ГРС

Должны ли органы госнадзора (контроля) при комплексной проверке появляться в один и тот же день

Источник: https://buhgalter911.com/news/news-1025771.html