Как рассчитать рентабельность продаж — формула расчета с примерами

1001urist.ru > Бизнес > Как рассчитать рентабельность продаж — формула расчета с примерами

Для каждого предпринимателя существует несколько базовых показателей эффективности бизнеса. Прибыль является лишь одним из них.

Людям, открывшим свое дело, критически важно знать, как рассчитать рентабельность. В противном случае, на первый взгляд успешное предприятие может быть убыточным.

Онлайн-калькулятор рентабельности предприятия

Что такое рентабельность простыми словами

Рентабельность – это отражение прибыльности действий бизнесмена. По сути, понятие подразумевает разницу между расходами и доходами.

Расходная часть связана с затратами на все виды ресурсов, в том числе трудовые, а также амортизацию – износ оборудования в процессе его эксплуатации. Доходная статья – все деньги, получаемые предпринимателем за реализацию товаров и услуг.

Доходным принято считать бизнес, в котором доходы выше расходов. Разница, выраженная в деньгах, называется прибылью. Коэффициент рентабельности выражается в процентах.

Виды рентабельности

Разновидности прибыльности определяются направлением деятельности предприятия.

В экономической науке принято различать следующие типы:

- товаров и услуг – разница в расходах на ресурсы и доходах с продажи, иногда рассчитывается на конкретный продукт;

- предприятия – учет всех денежных потоков предприятия, применяется для оценки стоимости бизнеса;

- активов – полнота и правильность использования единиц бизнеса.

Произведение расчета рентабельности с целью уточнения баланса важно не только для владельца бизнеса, который хочет оценить свой актив, но также потребуется при продаже предприятия и желании привлечь сторонние источники финансирования.

Показатели рентабельности

Для того чтобы получить максимально полную картину относительно доходности бизнеса, рекомендуется производить анализ по нескольким показателям. Так можно учесть больше факторов и увидеть ситуацию с разных ракурсов.

К ключевым показателям относятся:

- активы;

- продукты;

- реализация товаров и услуг;

- сотрудники;

- капитал, в том числе инвестиций.

В зависимости от специфики бизнеса применяются и иные показатели прибыльности, но даже анализа вышеуказанных достаточно, чтобы определить текущую ситуацию и уровень тенденции.

Как посчитать рентабельность

Определяется рентабельность с использованием специальных формул. Данные, которые применяются, берутся из бухгалтерских книг.

Ключевыми параметрами, которые требуются для подстановки, являются:

- прибыль – разница между доходом и расходом, до вычета налогов;

- стоимость активов, находящихся на балансе фирмы.

Формула основана на том, что первый показатель делится на второй, и полученный результат умножается на сто процентов.

При низком показателе руководству рекомендуется незамедлительно предпринимать меры по увеличению эффективности использования доступных ресурсов.

Формула рентабельности продаж

Рентабельность продаж – это размер наценки, которую устанавливают к себестоимости продукта при его реализации посреднику или конечному потребителю.

Формула основывается на отношении прибыли к выручке, умноженном на сто процентов.

Данный параметр показывает, какая часть прибыли в общей выручке от товара. Это важно, так как если он низок, значит и доходы владельца малы.

Прибыльность продаж просто вычислить для небольших предприятий или конкретных отделов. При анализе эффективности крупных компаний, показатель анализируется редко.

Формула рентабельности продукции

Определить доходность продукции важно, так как главная задача бизнеса – получение прибыли от реализуемых товаров и услуг. Формула основана на отношении чистой прибыли и себестоимости.

Цикл расчета следующий:

- Берется определенное количество готового товара.

- Определяется временной промежуток на его реализацию, особенно важно для скоропортящихся наименований.

- Определяется себестоимость продукции, то есть сколько было затрачено денег на создание.

- После продаж высчитывается показатель чистой прибыли – доход за вычетом издержек.

Последние два параметра вставляются в формулу, и измеряется показатель.

Рентабельность производства — формула и пример расчета

Рентабельность производства позволяет не только оценить текущее положение дел на предприятии, но и определить перспективы роста и развития фирмы.

Формула расчета идентична для всех видов бизнеса, независимо от направления деятельности.

Для вычисления показателя требуется произвести деление производственного объема прибыли на затраты. Далее показатель умножается на сто процентов.

Рассмотрим пример, который характеризует расчет:

- выручка от реализации продукции составила 100 000 рублей;

- затраты на оплату труда, сырья, торговые издержки – 60 000 рублей;

- прибыль соответственно равна 40 000 тысячам.

При подстановке данных в формулу доходность составит 66%.

Формула расчета порога рентабельности

Порог рентабельности – это показатель, при котором предприятие не будет убыточным, но и не получит прибыли.

Такой параметр важен для предпринимателей, чтобы определить минимальную планку продаж, за которую требуется перевалить, чтобы не уйти в минус.

Расчет производится по двум формулам:

- Определение маржи. От выручки отнять переменные затраты фирмы, затем умножить разность на сто процентов;

- Норма рентабельности. Отношение постоянных затрат к марже.

Таким образом, ключевыми понятиями, влияющими на данный показатель, являются:

- наценка на продукт при его реализации;

- расходы на постоянные и переменные издержки.

Рентабельность оборотных активов

Активы – важнейший элемент любого бизнеса. Именно от грамотного и полного использования имеющихся единиц сотрудников, оборудования и помещений, будет зависеть доход предпринимателя.

Расчет доходности оборотных активов — одна из распространенных методик оценки стоимости предприятия. Проще говоря, этот анализ дает понимание, сколько денег приносит или уносит конкретный человек или определенное оборудование.

Если параметр ниже нулевой нормы по всем активам – компания убыточна, так как имеющиеся ресурсы не приносят реальной прибыли.

Формула расчета рентабельности инвестиций

Расчет доходности инвестиций важен при анализе эффективного использования привлекаемых к проекту денежных средств.

Самой простой формулой расчета является: отношение прибыли к инвестициям, умноженное на сто процентов.

Для получения такого параметра, как прибыли, производится вычет себестоимости из суммарного дохода за расчетный период.

Отрицательная рентабельность

Если после произведения вычислений параметр оказался отрицательным, то это прямой указатель на убыточность предприятия. Это свидетельствует в первую очередь о том, что доходы бизнесмена ниже, чем базовая расходная часть. Экономическая позиция такого человека ненадежна.

Валовая рентабельность

Валовая рентабельность отражает то, сколько приносит прибыли каждый рубль, полученный от реализации товаров и услуг.

Для того чтобы рассчитать, применяется следующая формула: валовая прибыль делится на выручку.

Чаще всего вычислением валовой доходности занимаются бухгалтеры. У них существует специальная схема подсчета.

Операционная рентабельность

Операционная прибыльность включает в себя полученные в результате вычислений показатели рентабельности административных расходов и иных затрат, продаж и активов. То есть представляет собой отражение совокупных данных и дает наиболее точное отображение положения дел в компании.

Способы повышения рентабельности предприятия

Если проведенный анализ дал неутешительные результаты, то предпринимателю требуется принять меры по повышению прибыльности.

Прежде чем начинать предпринимать действия, рекомендуется отследить динамику в несколько промежутков времени, так как могли оказать воздействие такие факторы, как:

- сезонность;

- появление конкурентов;

- рост цен на сырье и рабочую силу в регионе.

К основным способам увеличения доходности относятся:

- Улучшение качества производимого продукта с целью увеличения рынка сбыта.

- Разработка маркетинговой компании, в том числе рекламной, поиск новых каналов сбыта.

- Снижение себестоимости без ущерба качеству, например, модернизация оборудования или привлечение высококвалифицированных кадров взамен нескольким людям без специальности, или снижение зарплат.

Для того чтобы рассчитать доходность компании, требуется знать целый перечень параметров, которые доступны исключительно бухгалтерии фирмы.

Произвести оценку предприниматель в состоянии самостоятельно, используя калькулятор онлайн, если знает формулу и исходные данные. Также допустимо привлечение сторонних специалистов.

Источник: https://1001urist.ru/biznes/rentabelnost-formula.html

Формула для расчета рентабельности продаж по балансу

Отправить на почту

Рентабельность продаж — формула ее расчета достаточно проста. В данной статье мы раскроем формулу рентабельности продаж и расскажем, какие показатели бухотчетности нужно задействовать, чтобы правильно ее вычислить.

Что показывает рентабельность

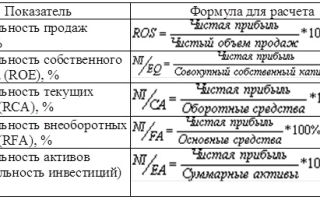

Глобально рентабельность — это совокупность показателей, в комплексе характеризующих эффективность бизнеса, точнее его прибыльность. Рентабельность — это всегда отношение прибыли к тому объекту, эффект от которого требуется узнать. Фактически это доля прибыли на единицу анализируемого объекта.

С помощью показателей рентабельности можно выяснить, насколько эффективно используется собственный капитал или активы предприятия (см. «Определяем рентабельность активов (формула по балансу)»), прибыльно ли его производство. Но в данной статье мы остановимся непосредственно на рентабельности продаж.

Рентабельность продаж — это отношение прибыли к выручке

Рентабельность продаж дает представление о том, какова доля прибыли в выручке предприятия. В анализе ее принято обозначать ROS (сокращение от английского return on sales).

Общая формула рентабельности продаж выглядит следующим образом:

ROS = Пр / Оп × 100%,

где: ROS — рентабельность продаж;

Оп — объем продаж или выручка.

Рентабельность продаж — показатель относительный, он выражается в процентах.

Как рассчитать рентабельность продаж по балансу

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма 2).

При этом формула рентабельности продаж по балансу зависит от того, какая рентабельность интересует пользователя:

- Рентабельность по валовой прибыли. В этом случае формула расчета рентабельности продаж будет следующей:

ROS = строка 2100 / строка 2110 × 100.

- Рентабельность по операционной прибыли:

ROS = (строка 2300 + строка 2330) / строка 2110 × 100.

- Рентабельность по чистой прибыли:

ROS = строка 2400 / строка 2110 × 100.

Каково нормативное значение рентабельности продаж

Специальных нормативов для рентабельности продаж нет. Рассчитываются среднестатистические значения рентабельности по отраслям. Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно. Свыше 30% — это уже сверхрентабельность.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Источник: http://nanalog.ru/formula-dlya-rascheta-rentabelnosti-prodazh-po-balansu/

Формула рентабельности активов: Все детали расчета

Содержание этой статьи:

Формула расчета рентабельности для каждой категории активов своя. Суммы для исчисления берутся из соответствующего раздела и строки бухгалтерского баланса.

Возрастающий уровень значения показывает на положительную тенденцию в развитии и всей деятельности организации. Снижение значения может свидетельствовать о снижении оборотоспособности компании и рентабельности продаж.

ROA или рентабельность активов показывает относительный уровень экономической эффективности компании. Коэффициент отражает соотношение прибыли к средствам, формировавшим ее. Данные для расчета берутся из бухгалтерского баланса, идущего в отчетность.

Значение относительное и отражается, как правило, в процентном соотношении.

ROA отражает уровень эффективности применения имущества компании (предприятия), степени квалифицированного менеджмента.

Применяется для:

- отчетности денежных вложений;

- характеристики степени дохода от имеющихся денежных вложений и эффективности применения имущества;

- отображения функциональности работы бухгалтеров;

- установления точного уровня доходности в каждой группе активов в отдельности, имеющихся в организации.

Посредством вычисления, реально произвести анализ степени прибыльности компании, вне зависимости от ее оборота.

Коэффициент отражает финансовые позиции компании, ее состоятельность выплачивать кредиты, конкурентоспособность, ее инвестиционную привлекательность (количество инвестиционных рисков).

Показатели рентабельности бывают:

- Суммарные

- Оборотные

- Внеоборотные

back to menu ↑

Рост значения рентабельности чаще всего сопряжен с увеличением уровня чистого дохода предприятия, с ростом стоимости товаров (услуг), а также с сокращением расходов на выпускаемую продукцию или предоставляемых услуг, с возросшей оборачиваемостью.

Уменьшение значения – это показатель снижения получаемой чистой прибыли, с увеличением стоимости оборотных, внеоборотных сумм, пониженной оборачиваемостью.

back to menu ↑

Общая формула расчета в коэффициенте, исчисляется путем разделения дохода предприятия за исчисляемый период времени на общие показатели стоимости.

К показателю чистого финансового дохода прибавляются процентные показатели взносов и налоговой ставки.

Полученную сумму следует поделить на произв. активы и умножить на 100%. К этой сумме исчисляемого дохода добавляются проценты, которые были отняты, в том числе и налоговые отчисления. Выплаты по займам следует относить к валовым растратам.

Такое исчисление производится потому, что финансовое вложение в компанию производится двумя способами: за счет денежных масс компании и денег, полученных за счет займа. А в формировании капитала тип поступления финансовых составляющих значения не имеет.

back to menu ↑

По внеоборотному имуществу

Внеоборотные активы предприятие использует более 1 года. Это имущество (основные средства, долгосрочные фин. вложения, НМА и т. д.) отражено в первом разделе бух. баланса.

Для исчисления в знаменателе указывается итог в первом разделе – строка 1100 – это показатель рентабельности.

Для анализа доходности показателей других видов, в знаменателе указывается та сумма, которая отображается в балансе в соответствующей строке.

Для исчисления в числителе указываются суммы из финансовых отчетов (форма №2):

- строка 2200 — прибыль от продаж;

- строка 2400 — прибыль чистая.

По оборотному имуществу

Концепция расчета данного вида рентабельности идентична предыдущей. Числителем в формуле будет отображена сумма дохода из финансового отчета, знаменателем будет значение средней стоимости оборотных средств. Для расчета, выставляется сумма итога по балансу из 2 раздела строки 1200.

Исчисление отдельного вида будет производиться из расчета суммы из соответствующей строки 2 раздела.

Показатель ROA

ROA предполагает исчисление всех средств организации, а не только самостоятельных средств. Составляющими средств всего предприятия будут не только имеющиеся финансовые потоки, но и обязательства по займам и капитал.

Чем больше показатель, тем больше предприятие получает финансовой прибыли, при сравнительно небольшой степени капиталовложения инвесторов.

Главной задачей работы менеджмента компании является конструктивное вложение финансовых средств организации. Исчисление ROA позволяет установить, может ли предприятие быть рентабельным рычагом для получения прибыли, при сравнительно небольших вложениях.

back to menu ↑

RONA – это показатель коэффициента рентабельности чистых активов. Путем исчисления, можно установить правильность использования вложенного капитала и получения большого дохода из вложенных средств его собственниками.

Чистые активы – это суммарная единица себестоимости (стоимость имущества), без включения сумм по выплате каких-либо долгов. Или, другими словами, это коэффициент рентабельности оборотных и внеоборотных финансовых средств.

Все собственники компании заинтересованы повысить это значение. Чистая прибыль напрямую указывает на целесообразность вложения капитала в данную организацию, а также показывает значение выплат дивидендов и отражается на общей стоимости.

Расчет RONA аналогичен исчислению ROA. Есть небольшое отличие – в расчет не следует брать капитальные расходы учреждения. Данный коэффициент – это показатель степени результативности на финансовом рынке.

RONA показывает менеджерам финансовой группы, что существуют вложения в приобретение и содержание имущества. За основу для расчета принимается годовая прибыль, после выплаты всех налогов.

back to menu ↑

Считается, что исчислять коэффициент ROA чаще всего необходимо материальной группе аналитиков организации, которые оценивают проведенную работу по ведению эффективности развития бизнеса (изыскивают резервы роста).

Но для бухгалтера и налоговых специалистов предприятия это значение имеет также немаловажную роль. Потому что оценка рентабельности компании и расчет показателя ROA может стать одним из поводов для проверок налоговыми инспекторами.

Реально большие отклонения в рентабельности, в размере более 10% от средней отрасли, является поводом попасть на контроль налоговых органов.

Формула Дюпона

back to menu ↑

Источник: http://new.yurface.ru/?p=2363

Как найти рентабельность продаж: формула

Рентабельностью называют различные относительные значения, определяющие эффективность предпринимательской деятельности. Коэффициент рентабельности продаж показывает, насколько специалисты предприятия способны контролировать издержки и реализовать ценовую политику.

Рассчитать коэффициент можно не только для традиционного предприятия, но и для огромной корпорации с множеством подразделений или отраслей. Значение будет зависеть от отрасли, скорости оборота средств и структуры капитала (удельного веса заемных средств). Экономическая теория предлагает различные варианты для расчета этого показателя.

Формулы расчета рентабельности реализации продукции

Данный коэффициент показывает удельный вес прибыли в каждом рубле выручки. Значение зависит от отрасли, масштабов предприятия и длительности производственного цикла.

Традиционная формула рентабельности реализации:

- К = прибыль от продаж/выручка без НДС и акциза*100%

Для расчетов можно использовать значения валовой, операционной и чистой прибыли.

Как посчитать рентабельность продаж? А первую очередь нужно знать, что обозначают показатели прибыли в отчетах:

- валовая (ВП) = выручка (цена*объем продаж) с вычетом полной себестоимости производства или приобретения товара;

- операционная (ОП) = ВП с вычетом операционных (текущих) расходов;

- чистая (ЧП) – ОП с вычетом налогов.

Формула рентабельности реализации по валовой прибыли:

Результат — объем валовой прибыли в выручке.

Значение по операционной прибыли:

Результат – объем оперативной прибыли в выручке.

Формула расчета рентабельности продаж по чистой прибыли (после налогообложения):

Этот коэффициент важен для предприятий с небольшим объемом собственного капитала и основных средств. Для достоверности анализа его необходимо вычислять за несколько периодов. Коэффициент можно рассчитать и для отдельных групп продукции.

Причины снижения показателей и пути их повышения

Коэффициенты снижаются, если снижаются цены, меняется ассортимент, увеличиваются затраты. Независимо от причины, снижение свидетельствует о неблагоприятной ситуации. Для выявления причин проводится анализ затрат, принципов ценообразования, ассортимента.

Если снижение вызвано сокращением объемов реализации, то вариантов может быть всего 2: снижение спроса или неудовлетворительная работа отдела маркетинга. Постоянное вычисление показателей позволяет быстро ориентироваться в ситуации, находить причины снижения и устранить их.

Но недостаточно знать, как найти рентабельность продаж – формула ничего не изменит. Важно знать, как повысить показатели. Путей может быть несколько:

- снижение затрат;

- снижение себестоимости;

- повышение цен на отдельные группы товаров.

Первый способ используется чаще всего. Это может быть сокращение штата и снижение текущих затрат. Второй способ взаимодействует с первым. Например, при сокращении штата автоматически снижается себестоимость. Менее распространенный способ — расширение предприятия с целью снизить себестоимость единицы товара.

Третий способ самый рискованный. Для осуществления требуется осторожность, точные расчеты и расширение ассортимента. Повысить цену без риска потерять постоянных покупателей можно на группы товаров, которые покупаются практически по любой цене. Еще один вариант – расширение ассортимента очень дорогой, но элитной продукцией.

Роль коэффициента рентабельности реализации товара в анализе экономической деятельности

Если значения коэффициентов вычисляются несколько периодов подряд, их сравнение дает возможность определить, насколько грамотно принимаются решения и насколько эффективно используются ресурсы. Анализ показателей желательно начать со сравнения со значениями за предыдущие периоды и средними показателями отрасли.

Источник: http://znatokdeneg.ru/raznoe/kak-najti-rentabelnost-prodazh-formula.html

Рентабельность продаж: методики точного расчета и способы повышения показателя

Любой предприниматель осуществляет коммерческую деятельность с целью получения выгод в виде стабильного высокого дохода.

Отрицательные финансовые показатели, так же как и работа «в ноль», сигналят о необходимости внесения изменений в процесс производства или продвижения товаров (услуг).

Понять, в какой части переформатировать стратегию функционирования и развития компании, невозможно без детального анализа результатов операционной деятельности.

Весомым показателем, отражающим правильность ценообразования и, как следствие, эффективность реализации продуктов (услуг), является рентабельность продаж.

Суть понятия

Продуктивность функционирования компании определяют сроки достижения поставленных задач.

Помимо этого важно, насколько эффективно происходит преобразование вложенных инвестиций в денежные накопления.

Трансформация затратной части в доходную для собственников бизнеса является более наглядным результатом, ведь эти показатели легко сравнить и сопоставить по отчетным периодам.

Отразить соответствие тактических действий со стратегическими целями компании, что определяет эффективность использования ресурсов, позволяет расчет рентабельности продаж (РП).

Показатель характеризует качество реализации продукции (услуг) и позволяет оценить долю расходов в совокупном объеме продаж.

Иными словами, рентабельность продаж показывает норму прибыли, то есть удельный вес прибыли от деятельности в составе суммарной выручки.

Расчет РП производится с целью:

- контроля прибыли;

- определения эффективности продаж (прибыльности и убыточности по категориям);

- отслеживания динамики развития бизнеса;

- сравнения полученных компанией показателей с аналогичными результатами конкурентов.

к содержанию ↑

Расчет формулы

Коэффициент рентабельности продаж демонстрирует, какой объем прибыли получила фирма с каждой заработанной денежной единицы вследствие реализации своей продукции.

Исчисляется показатель как соотношение чистой прибыли (после налогообложения) к объему продаж за установленный период в денежном выражении.

Как посчитать рентабельность? Найдем формулу в следующем разделе расчетов, а пока необходимо определить базовые величины.

Формула, которой исчисляется уровень рентабельности продаж, показывает, сколько средств останется на балансе предприятия после:

- выплаты кредитных процентов по текущим займам;

- налоговых отчислений;

- покрытия расходов, потраченных на себестоимость выпущенной продукции.

То есть показатель характеризует долю себестоимости продукции в продажах.

Стоит отметить, что с помощью расчета РП нельзя увидеть спрогнозированный на долгосрочный период эффект от вложенных инвестиций.

Ведь РП исчисляется значениями итоговых величин на конкретный срок (как правило, отчетный).

К примеру, компания желает расширить ассортимент производимой продукции, и для этого применяет новые технологии. Соответственно, это влечет определенные затраты.

Привлечение дополнительных инвестиций может снизить уровень РП. В таких случаях уменьшение показателя не считается признаком неэффективности деятельности предприятия.

к содержанию ↑

Как расчитать

РП считается неким индикатором ценовой политики предприятия. Она показывает, насколько руководство компетентно в отношении воздействия на конкретные издержки.

В большинстве случаев показатель исчисляется по классическому способу – маржинальному. То есть рентабельность продаж (Gross Profit Margin) отражает отношение в процентах маржинального дохода к полученной компанией выручке.

GPM = (выручка от реализации продукции (услуг) за вычетом временных затрат / выручка от реализации) х 100%

Стоит отметить, что на разных предприятиях значения РП определяются отличиями в продуктовых линейках и особенностями конкурентных стратегий.

Даже если значения определенных показателей (операционных затрат, выручки, прибыли до налогообложения) одинаковы у 2 компаний, РП может существенно разниться. Это обусловлено влиянием на чистую прибыль объемов процентных выплат.

к содержанию ↑

Рентабельность продаж по балансу

Данный коэффициент демонстрирует, какой объем прибыли получила фирма с каждой заработанной денежной единицы вследствие реализации своей продукции. Исчисляется показатель как соотношение чистой прибыли (после налогообложения) к объему продаж за установленный период в денежном выражении.

РПб = чистая прибыль / выручка

РП по балансу при необходимости рассчитывается как общая величина по результатам деятельности компании или же по конкретным товарным позициям. Данные берутся из финансовой отчетности – ф. № 2:

РПб = (стр. 2200 / стр. 2110) х 100%

РПб = (стр. 050 / стр. 010) х 100%

к содержанию ↑

Коэффициент

Коэффициент РП (Return on Sales) не должен иметь отрицательного значения. Конечно, он коррелируется, исходя из отрасли, в которой предприятие осуществляет деятельность, однако уровень текущей инфляции необходимо учитывать. Рассчитывается КРП так:

КРП (ROS) = чистая прибыль в денежном выражении (NI) / нетто продаж или выручка (NS)

Чем же отличаются чистая прибыль от выручки? NS (Net Sales) представляет собой средства в полном объеме от сбыта продукции.

Затраты на ее приобретение при этом не учитываются.

Величина всегда имеет положительное значение. NI (Net Income) учитывает все затраты, представляя собой ту же NS, оставшуюся после вычета налогов и платежей (аренда, зарплаты и прочее).

NI может характеризоваться положительным и отрицательным значением величины.

В некоторых случаях РП исчисляется как отношение валовой (операционной) прибыли (Gross Profit) к объему нетто-продаж за минусом НДС:

ROS = GP / NS

Правильно рассчитав и проанализировав результаты полученных показателей по отчетным периодам, можно предпринять действия по повышению рентабельности. Это отразится на продуктивности деятельности фирмы.

Рентабельность ≠ наценка

Многие начинающие предприниматели путают рентабельность с торговой наценкой. Это заблуждение!

Отождествлять указанные понятия в корне неверно.

Рассмотрим разницу на примере:

Себестоимость одной произведенной компанией единицы продукции составляет 10 $. Торговая наценка на нее – 5 $. Таким образом, цена продажи изделия для потребителя – 15 $.

Продав 100 единиц товара в течение месяца, предприятие получит выручку в размере 1,5 тыс. $. При этом уровень ежемесячных затрат предприятия выше – 2 тыс. $. О прибыли речь в этом случае не идет, ведь показатель характеризуется отрицательным значением (– 500 $). Предприниматель попросту уйдет «в минус».

Отсюда становится ясно, что рентабельность продаж и торговая наценка взаимосвязаны, но не взаимозаменяемы.

к содержанию ↑

Как это работает

Рассчитаем РП за 2014 год. К примеру, выручка от совокупных продаж фирмы – 1, 25 млн. $, чистая прибыль – 300 тыс. $. За 2013 год выручка составляла 1,14 млн. $, чистая прибыль – 270 тыс. $.

ROS 2014 = 300 / 1250 = 0,24 х 100% = 24%

ROS 2013 = 270 / 1140 = 0,236 х 100% = 23.6%

Δ ROS = ROS 2014 – ROS 2013 = 24% – 23,6% = 0,4%.

Таким образом, за год РП увеличилась на 0,4%, что свидетельствует о правильном ценообразовании и эффективной работе отдела продаж конкретного предприятия.

Рекомендуемое специалистами значение КРП, свидетельствующее о нормальном функционировании предприятия, должно характеризоваться величиной 10-40.

Снижение РП в свою очередь является поводом для анализа причин и, соответственно, поиска путей оптимизации бизнеса.

Начать стоит с расчета РП по отдельным клиентам, территориальной сегментации продаж, товарным группам.

Возможно, решение проблемы лежит на поверхности. Стоит всего лишь проработать клиентскую базу или же пересмотреть спрос на ассортимент производимой продукции (услуг).

Стоит отметить, что показатель РП подвержен влиянию различных факторов (помимо результативности деятельности предприятия), поэтому не всегда снижение рентабельности свидетельствует о неэффективной маркетинговой политике или некачественной работе «продажников».

Умение просчитывать подобные нюансы и прогнозировать ситуацию – мастерство, которое является залогом стабильного и успешного функционирования любого бизнеса.

Как увеличить рентабельность продаж

Достичь таких показателей, одного взгляда на которые хватило бы для понимания, что бизнес успешен и стабилен, мечтает каждый руководитель.

Как добиться хороших продаж? Уровень рентабельности продаж определяется действием различных факторов.

К примеру, тенденцию к сокращению могут спровоцировать повышение размера затрат на производство продукции, увеличение цен, падение потребительского спроса.

В первом случае конкурентоспособность предприятия уменьшается. Можно порекомендовать изучить структуру затрат с целью выявления причин их повышения.

Необходимо определить в структуре себестоимости статьи затрат, которые реально сократить, не снижая при этом темпы производства.

При этом уместно проводить мониторинг действующих конкурентов и их деятельности, чтобы оперировать ценообразованием без потери количества покупателей, у которых ваша продукция (услуги) востребованы.

Если результатом снижения рентабельности является падение объемов реализации, необходимо проверить качество выпускаемой продукции. Также целесообразно проработать маркетинговую стратегию:

- отслеживать колебания уровня цен в своем сегменте;

- вовремя реагировать на изменение рыночной конъюнктуры;

- контролировать уровень себестоимости продукции (услуг);

- осуществлять гибкую ассортиментную политику.

При производстве нескольких видов продукции предприятию стоит выяснить «лидера» потребительского спроса. Увеличив в структуре выпускаемой с целью реализации продукции удельный вес изделий с наибольшей рентабельностью, удастся повысить совокупную рентабельность продаж.

Контролировать соответствие расходов и доходов, имея четкое понимание чистой выручки, – одно и основных правил успешного ведения коммерческой деятельности.

Расчет рентабельности продаж показывает четкий результат прибыльности бизнеса, что дает возможность своевременной коррекции тактических и стратегических действий.

Источник: https://businessmonster.ru/terminyi/rentabelnost-prodazh-metodiki-tochnogo-rascheta-i-sposobyi-povyisheniya-pokazatelya.html

Рентабельность продаж: правила применения и расчета

Одним из экономических показателей эффективности организации деятельности предприятия является рентабельность продаж (далее РП).

Он позволяет определить, насколько выгодно для компании происходит весь процесс от изготовления до реализации произведенной продукции. Данное значение зависит от показания валовой прибыли (далее ВП), выручки и других факторов.

Как рассчитать этот параметр правильно? Какое его значение подтверждает, что на предприятии все организовано успешно и прибыль стабильна или растет? Давайте вместе постараемся найти ответы на эти вопросы.

Понятие рентабельности и ее основные виды

Показатель РП очень широко используется во всех отраслях экономики с целью узнать, насколько же эффективно на предприятии используются текущие затраты.

Показатель этот измеряется в процентах, показывая соотношение размера прибыли к расходам. Этот коэффициент показывает, какую долю занимает чистая прибыль в каждом заработанном рубле после продажи изготовленных изделий.

Существует несколько видов РП в зависимости от применяемых параметров при ее определении:

- по величине прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки;

- по показаниям ВП (Operating Margin, Gross Margin, Sales margin,);

- по чистой прибыли, часть которой приходиться на 1 рубль выручки (Profit Margin, Net Profit Margin).

Получение чистой прибыли возможно только при условии осуществления компанией целесообразной деятельности, направленной на рациональное использование вложенных инвестиций. Коэффициент зависит также от оборачиваемости капитала и выпускаемого объема продукции.

Что характеризует это значение?

Параметр РП является показателем экономической эффективности, характеризующим доходность компании от производственной деятельности.

По его значению производят анализ о том, насколько рационально организацией используются имеющиеся у нее производственные ресурсы:

- финансовые;

- природные;

- трудовые;

- экономические и др.

Если анализируется результат деятельности некоммерческих структур, то данный параметр будет оценивать общую эффективность их работы. Для коммерческих подразделений при расчетах важными значениями являются точные количественные характеристики.

РП аналогичен КПД, только параметрами при этом анализе являются полученный в результате деятельности итог, который представлен в виде соотношения произведенных затрат к объему полученной прибыли.

Чем больше получено выгоды, тем рентабельнее производство.

На предприятиях РП — это индикатор ценовой политики организации и грамотный контроль издержек. Разнообразие в конкурентных стратегиях предприятия стимулируют большое отличие параметров РП в различных компаниях. Повсеместно его применяют для анализа деятельности операционной эффективности организаций.

О том, что это за показатель, правила и примеры его расчета, смотрите в следующем виде уроке:

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Порядок и правила расчета

Показатель РП рассчитывают для того, чтобы провести анализ таких факторов:

- динамики развития компании;

- эффективность производственных процессов;

- методы реализации продукции.

Значение РП, как правило, рассчитывают как отношение чистой прибыли, с которой уже удержаны налоги, к объёму вырученных денег, полученных от продаж, за один и тот же период времени.

Коэффициент РП вычисленный с применением параметра ВП называют на английском языке: GrossProfitMargin.

Получают его в ходе решения простой формулы – отношение ВП к выручке:

РПвал=ВП/В,

где В – выручка.

Данный параметр показывает размер доли ВП в копейках, содержащихся в 1 рубле вырученных денег.

По операционной прибыли

Числовое значение, найденное в результате соотношения операционной прибыли к сумме, полученной после продажи продукции, является РП по операционной прибыли или еще его именуют Return on Sales (ROS).

Формула для определения данного параметра выглядит следующим образом:

ROS=Ebit/Tr,

где Ebit – операционная прибыль. Это значение получают как сумму двух строк: 2300 «Прибыль (убыток) до налогообложения» и 2330 «Проценты к уплате»;

Tr – вырученные средства после продаж.

В английском языке операционная прибыль звучит Earnings before Interests and Taxes.

В этом параметре также как и в предыдущем случае сразу видно копеечную долю операционной прибыли, входящей в 1 рубль.

Данный параметр – это промежуточный коэффициент оценки деятельности между прибылью от продаж и чистой прибылью.

По чистой прибыли

Обозначение Net Profit Margin (Npm) принадлежит к термину рентабельность чистой прибыли. Определяют его в результате отношения чистой прибыли к суммарной выручке. В этом случае говорят о РП, которая показывает, какая доля чистой прибыли приходится на 1 рубль выручки.

Формула выглядит так:

Npm=Пр.ч./Tr,

в которой чистая прибыль (Tr) определяется путем умножения цены на число проданных предметов из выпущенной продукции:

Tr=W*L,

W – цена, L – число реализованных единиц продукции.

Прибыль чистая =Tr — Полная себестоимость – Расходы + Доходы — Налоги,

где показатели «Расходы» и «Доходы», возникшие от неосновной деятельности предприятия. К ним относятся курсовые разницы валюты, операции с ценными бумагами, инвестиции в производство иных предприятий через уставный капитал и т.д.

Формула по балансу

Еще одним вариантом расчета показателя РП — это формула, в которой используются данные баланса:

РП = прибыль от реализации / сумма выручки

РП = строка 050 / строка 010 ф. №2,

где прибыль от реализации – это значение из строки 050 в форме №1 баланса предприятия; сумма выручки отражена в строке 010в форме №2 отчета о финансовых результатах.

Каждый из приведенных вариантов расчета в том или ином случае используется для анализа деятельности предприятия в сфере продаж.

Коэффициент рентабельности продаж

Долю чистой прибыли в общем объеме продаж определяют с помощью коэффициента рентабельности продаж (далее КРП).

Он является самым важным среди других показателей рентабельности компании. Показатель не может иметь отрицательное значение и соответствовать текущему уровню инфляции. Чтобы он показывал меньшую погрешность в странах с высокоразвитой экономикой коэффициент в зависимости от отрасли его параметр коррелируется.

Формула для расчета коэффициента выглядит следующим образом:

КПР= чистая прибыль/ выручку от продаж.

Данный параметр можно рассчитать, как по отдельным позициям (например, по конкретному товару) или в целом по общей продукции. Расчеты необходимо делать довольно часто, т.к. это важно для организации рационального производства на предприятии, позволяющего стабильно удерживать и наращивать поступление прибыли.

Пример расчета

Чтобы вычислить нужный для анализа параметр РП и узнать, какой размер чистой прибыли получило предприятие от реализации товаров, нужно применить формулу. Чтобы было легче понимать, как нужно рассчитать РП, рассмотрим пример.

В компании получена общая выручка от продаж за год 2014 году составила 15,85 млн. руб., а в 2015 она увеличилась до 17,51 мл. руб.

Размер чистой прибыли составил:

- в 2014 году – 3,8 млн. руб.;

- в 2015 году – 4,9 млн. руб.

Нужно определить, как изменилась РП?

Для ответа необходимо вначале узнать КРП за 2014 и 2015 годы. Для этого подставим исходные данные в формулу расчета КРП, приведенную выше:

КРП (2014) =3,8/15,85 = 0,2397 или же по чистой прибыли РП (2014) = 23,97%.

КРП (2015) =4,9/17,51 = 0,2798 соответственно и РП (2015) = 27,98%.

Теперь нужно уточнить, как изменилось значение следующим образом:

РП (2015) – РП (2014)= 27,98-23,97=4,01%.

Из расчетов следует, что за 2015 год рентабельность продаж существенно увеличилась на 4,01 %.

Анализ полученных результатов

Анализируя значение рентабельности продаж управляющая администрация старается выяснить насколько правильно организовано использование затрат с целью получения прибыли.

На многих предприятиях такой анализ необходим для следующего:

- стабильного поступления и повышения прибыли;

- контроля над развитием компании;

- проведения сравнения с конкурирующими фирмами;

- обнаружения прибыльных и убыточных товарных изделий и др.

Руководство организации должно тщательно продумывать мероприятия для повышения прибыли и снижения убытков в производственной деятельности.

Что же делать, если нужно повысить показатель РП? Как поступить в случае снижения рентабельности? Регулярный контроль и анализ уровня РП, позволяет выявить массу крайне важной информации.

В ходе расчетов становиться ясно, как идет развитие производства, что нуждается в корректировке, а какие факторы наоборот не требуют перемен.

Для каждой предпринимательской деятельности нет важнее цели, чем постоянно приумножать свои доходы. Для этого необходимо регулярно просчитывать все варианты определения рентабельности и фиксировать полученные результаты.

Основным источником движимого капитала является выручка, получаемая за реализацию продукции. Поэтому одним из основных направлений деятельности субъекта должно быть повышение показателя РП за счет соблюдения режима экономии, снижения затрат, рационального использования ресурсов предприятия.

В связи с тем, что объем затрат на сырье требует немалых вложений, а повышение рентабельности предполагает снижение себестоимости, то нужно рационально рассчитывать расходы на приобретение материалов. Это позволит поднять КРП и увеличить прибыль.

Маркетинговое исследование рынка позволит наладить усовершенствованный выпуск изделий подобных аналогичной продукции у конкурентов и поднять спрос у покупателей на свою продукцию.

Основные мероприятия по использованию трудовых ресурсов, влияющие на повышение рентабельности, такие:

- оптимальное использование рабочих, занятых в производстве;

- повышение навыков и уровня квалификации у рабочего персонала;

- оптимизация затрат на отделы, которые не задействованы в прямом производстве продукции;

- применение автоматизированных механизмов в производстве;

- содействие заинтересованности штата в увеличении производительности труда.

Анализ показателя рентабельности продаж

Основные факторы, которые могут влиять на снижение рентабельности продаж, такие:

- Расходы растут быстрее, чем поступает выручка от реализации продукции;

- Падение выручки опережает рост затрат;

- Происходит снижение выручки на фоне увеличения затрат.

Первый вариант обычно связан с увеличением корпоративных издержек при вынужденном снижении цен в связи с наступлением неблагоприятной конъюнктуры на рынке. Для второго пункта характерно падение объемов продаж продукции.

И в последнем случае наблюдается ряд факторов, влияющих на снижение РП. К ним относятся:

- необходимость снижения цен на выпускаемые изделия;

- уменьшения ассортимента из-за невозможности приостановить увеличение корпоративных затрат.

Необходимо произвести анализ этих факторов и пересмотреть экономическую политику предприятия с целью недопущения банкротства и постепенного увеличения показателя РП.

Нормативные значения данного показателя для России

РП зависит очень от многих факторов. Самые высокие показатели имеет отрасль торговли и добывающей промышленности, а самые низкие в тяжелом машиностроении.

На данный параметр влияют:

- Отрасль;

- Регион;

- Местность;

- Вид деятельности;

- Сезонность и т.д.

По данным статистики в 2014 году был и такие показатели рентабельности:

- Максимальное число принадлежит сфере добычи полезных ископаемых (24-33%), и химическом производстве (16,7%).

- Сферы крупного бизнеса показывают понижение рентабельности в связи с падением цен и потребления на мировых рынках.

- Предприятия малого и среднего сегмента экономики показали небольшой прирост в размере около 0,9% ВВП.В связи с неспокойной геополитической обстановкой произошло снижение рентабельности некоторых производств и тем не менее рост наблюдается и экономисты прогнозируют, что розничная торговля может вырасти на 2,1% в год.

Правила и порядок расчета рентабельности рассмотрены в следующем видеоматериале:

Источник: http://www.DelaSuper.ru/view_post.php?id=10753

АвтоЮрист юридическая помощь

Рентабельность продаж рассчитывается как соотношение полученной прибыли к выручке нетто за определённый период. Это основной показатель для оценки эффективности деятельности предприятия.

Рентабельность продаж рассчитывают по различным формулам, отличающихся показателями расходов, используемых при калькуляции.

Самый простой, но недостаточно объективный показатель соотношения валовой прибыли к выручке: GRM= ВП/TR, GRM — рентабельность продаж по валовой прибыли, ВП- валовая прибыль, TR- выручка нетто. Для определения валовой прибыли от выручки отнимается себестоимость продаж.

Согласно данным Отчёта о прибылях и убытках (форма №2), принятого в российском законодательстве для расчёта рентабельности продаж по валовой прибыли нужно этот показатель (строка 2100 отчёта) разделить на показатель выручки (строка 2110 отчёта). Пример.

В] [Д] [К] [М] [О] [П] [Р] [С] [Ф] [Ч] [Э] Финансовые коэффициенты — это относительные показатели финансовой деятельности предприятия, которые выражают связь между двумя или несколькими параметрами.

Внимание

Для оценки текущего финансового состояния предприятия применяют набор коэффициентов, которые сравнивают с нормативами или со средними показателями деятельности других предприятий отрасли.

Рентабельность продаж (ros). формула. расчет на примере оао «аэрофлот»

Отслеживая показатель рентабельности во времени, менеджер компании получает информацию о динамике развития и темпах достижения стратегических целей намеченных руководством предприятия.

Рентабельность продаж – значение Рентабельность продаж – это своего рода лакмусовая бумажка для определения на эффективности ценовой политики предприятия.

Важно

Может применяться для контроля над издержками фирмы.

Произведя необходимые расчеты, менеджер компании увидит, сколько останется денежных средств после покрытия расходов по себестоимости и осуществления всех необходимых платежей (проценты за пользование кредитами, расчеты с бюджетом и прочие).

Показатель рентабельности продаж является инструментом для анализа финансового состояния отчетного периода. Он не пригоден для среднесрочного и долгосрочного стратегического планирования.

Финансовые коэффициенты

- прибыль и рентабельность статьи

Рентабельностью называется показатель, определяющий уровень доходности бизнеса.

Рентабельность отражает конечные результаты финансово-хозяйственной деятельности, поскольку величина этого коэффициента характеризует соотношение эффекта с наличными или использованными ресурсами.

Инструкция 1 Определите прибыль от реализации продукции за анализируемый период.

Обычно он рассчитывается по итогам работы за каждый квартал и за год.

2

Подсчитайте сумму затрат на производство и реализацию продукции.

Эти данные отражаются в «Отчете о прибылях и убытках» организации.

Расчет рентабельности

На некоторых предприятиях есть отдельный специалист, который занимается разработкой в претворением в жизнь маркетинговых мероприятий. В маленьких организациях обязанности маркетолога возлагаются на руководителей и других специалистов управленческих подразделений.требует значительных затрат, но ее успешное внедрение приводит к отличным финансовым результатам.

- Снижение себестоимости. Себестоимость предлагаемого ассортиментного ряда можно снизить, найдя поставщиков, которые предлагают продукцию и услуги дешевле остальных.

Также экономя на цене материалов, нужно следить, чтобы качество конечного продукта, предлагаемого для продажи, оставалось на должном уровне.

- Мотивация персонала.

Управление персоналом – отдельный сектор управленческой деятельности.

Расчет формулы рентабельности продаж

- Найти в отчетности предприятия, а именно в форме 2 «Отчет о финансовых результатах»

- Если первый вариант по каким-либо причинам не приемлем, то можно самостоятельно рассчитать необходимые показатели.

- ТВ = К*Ц, где

- К – количество, проданной продукции в единицах;

- Ц – цена единицы продукции.

ЧП = ТВ – С/С – Н – Р прочие + Д прочие, где

- С/С – полная себестоимость продукции;

- Н – налоги;

- Р прочие – прочие расходы;

- Д прочие – прочие доходы.

К прочим относятся доходы и расходы от неосновной деятельности предприятия:

- Курсовая разница;

- Доходы/расходы от продажи различных ценных бумаг;

- Доход от участия в капитале.

Рентабельность продаж наглядный показатель для определения доли различных видов прибыли в валовой выручке предприятия.

Формула для расчета рентабельности продаж по балансу

Источник: http://avtojurist-nn.ru/kak-raschitat-rentabelnost-prodazh-pri-ubytki/