Фиксированные взносы ИП при совмещении налоговых режимов

Каждый предприниматель должен оплачивать ежегодно фиксированные платежи за себя в ПФР и на ОМС. При этом не имеет значение ведется деятельность или нет – платить нужно всегда, за исключением лишь некоторых случаев. Что если предприниматель совмещает несколько режимов налогообложения, как правильно на суммы фиксированных платежей уменьшить налоги?

Куда и как платятся фиксированные платежи с 2017 года?

Важным изменением в фиксированных платежах ИП в 2017 году стал тот факт, что они теперь платятся не напрямую в ПФР и ОМС, а в вашу налоговую инспекцию. Одновременно с этим был изменен КБК, поэтому по старым реквизитам заплатить уже нельзя. Контролирующую функцию за взносами, таким образом передали в ФНС.

Если раньше было понятно, что платежи уплачиваются в ПФР и ФСС, то куда же теперь их платить, если ИП ведет деятельность не по месту регистрации и как быть, если есть наемные работники?

Если деятельность ведется по месту регистрации, то вопросов не возникнет, а вот если ИП зарегистрирован в одной налоговой, а отчитывается, например, по ЕНВД в другую налоговую по месту ведения деятельности, куда необходимо оплачивать взносы?

Итак, куда платить фиксированные платежи:

- ИП ведет деятельность по месту, где он был зарегистрирован в качестве предпринимателя – фиксированные платежи за себя он платит в свою налоговую.

- Если ИП зарегистрирован в одной налоговой, а ведет деятельность не в своем районе и сдает отчетность в другую налоговую, в этом случае фиксированные платежи за себя ИП платит в ту налоговую, где он был зарегистрирован в качестве индивидуального предпринимателя.

- Если у ИП есть наемные работники и он также ведет деятельность не в своем районе, то платежи за себя платятся по месту регистрации. При этом платежи за работников уплачиваются в налоговую по месту регистрации предпринимателя, не зависимо от применяемого налогового режима. Данное разъяснения указаны в письме ФНС № бс-4-11/3748 от 01.03.17.

Внимание! Более подробно как рассчитываются фиксированные платежи ИП, их размер, а также новые КБК описаны в отдельной статье.

Взносы ИП за себя при совмещении ЕНВД и УСН

Налоги можно уменьшить на сумму перечисленные платежей в ПФР и на ОМС, как за работников, так и за самого ИП. При совмещении налоговых режимов необходимо правильно рассчитать, как распределяться доли взносов. В соответствии со ст. 346.18 п. 8 НК налогоплательщики должны вести раздельный учет, если они совмещают несколько налоговых режимов.

Кладр скачать последняя версия

Что нужно учесть:

- Есть ли наемные работники или нет. Если их нет, то налоги можно уменьшить на сумму перечисленные фиксированных платежей за предпринимателя в полном объеме, а вот есть работники есть, то лишь на 50%.

- Необходимо определить доли, на которые будут уменьшаться налоги – фиксированные взносы ИП платежи делятся в соответствии с полученным доходом по каждому виду деятельности.

Как определяются доли? Разберем на примере:

Предположим ИП на УСН 6% без работников получил доход за первый квартал от продажи запасных частей в размере 350 тыс. рублей, налог составил 21 000 рублей.

Доход автосервиса, который применяется ЕНВД составил 252 439 рублей – сумму берем расчетную. В первом месяце было штате 3 сотрудника, во втором 4, а в третьем 6. С зарплаты сотрудников были перечислены взносы в размере 7000 рублей.

Внимание! По ЕНВД мы берем не фактически полученную прибыль, а расчетную, которая указывается в строке 100 раздела 2 декларации по ЕНВД.

Первым делом посчитаем величину фиксированных платежей:

- В данном примере, считаем, что взносы ИП за себя оплачивает ежеквартально, т.е. исходя их установленной на 2017 год суммы получим 6997,50.

- Так как у нас 2 системы налогообложения, то мы складываем доход по УСН и доход по ЕНВД (тут берем доход исходя из базовой доходности, а не реально полученный), получим 350 000 + 252 439 = 602 439 . Рассчитываем 1% с суммы свыше 300 тыс. рублей. (602 439 – 300 000) * 1% = 3024,39 рублей.

- Общая сумма взносов ИП за себя составила: 6997,5+3024,39= 10 021,89 за работников 7000 рублей.

Как распределить платежи:

- Общий доход 602 439, из них на ЕНВД приходится 41,90% (252 439/602 439*100) общего дохода, тогда на УСН 100% – 41,90% = 58,10%.

- Распределяем доли фиксированных платежей: УСН можно уменьшить ими на сумму 10 021,89 *58,10% =5 822,72. Остаток, в размере 10 021,89 – 5 822,72 = 4199,17 уменьшит ЕНВД.

КБК по страховым взносам на 2016 год

Уменьшим налоги:

- УСН без работников налог составил 21000. Уменьшим его на сумму платежей ИП в ПФР и на ОМС: 21 000 – 5822,72. Таким образом налог к уплате составит 15 177,28 .

- ЕНВД с работниками, уменьшим на сумму платежей за работников и ИП за себя, но не более чем на 50%. Получим 37866 – 4199,17 – 7000 = 26 666,83.

Важно! В новой декларации по ЕНВД, которая действует, начиная с первого квартала 2017 года можно уменьшить налог при наличии работников, как на сумму взносов за работников, так суммы перечисленных и ИП за себя.

Вопрос: Патентная система налогообложения не предполагает уменьшение рассчитанного налога на сумму фиксированных платежей. В то время, как при УСН это сделать можно. Как быть в этом случае, распределять ли платежи, как было описано ранее?

Ответ: Согласно письма ФНС России № ГД-4-3/3512 от 28.02.2014 сумму налога по УСН можно уменьшить на всю сумму платежей ИП, если нет наемных сотрудников. Сумма не распределяется по указанному выше принципу.

Фиксированные платежи и несколько точек по ЕНВД

Если у предпринимателя есть несколько точек применяющих систему налогообложения в виде вмененного налога, то необходимо применять выше указанный принцип. Т.е. определить доли дохода каждой точки у уменьшить сумма налога в процентном отношении от полученной прибыли каждой точкой.

(1

Источник: https://infportal.ru/buhuchet/fiksirovannye-vznosy-ip-pri-sovmeshhenii-nalogovyh-rezhimov.html

Страховые взносы в ПФР на УСН | Взносы в Пенсионный Фонд ИП и ООО на упрощенной системе налогообложения — Контур.Бухгалтерия

Страховые взносы платят все ИП и ООО на упрощенке. Мы расскажем, как рассчитывать взносы, когда и куда их следует перечислять и как уменьшать налог на сумму взносов.

Что такое страховые взносы

Иногда начинающие предприниматели путают налоги и взносы. Давайте уточним: налог — это обязательный платеж с доходов бизнеса в пользу государства или муниципалитетов. А страховые взносы — это отчисления в Фонды пенсионного, социального и медицинского страхования.

Бюджеты этих фондов формируются отдельно от федерального — именно из взносов страхователей, поэтому фонды называются внебюджетными.

Они обеспечивают поддержку гражданам, у которых наступил страховой случай: например, Пенсионный фонд назначает пенсию по достижении пенсионного возраста, ФСС выплачивает пособия при наступлении беременности и рождения ребенка.

Кто уплачивает страховые взносы

ИП, адвокаты, нотариусы перечисляют взносы за себя в четко установленном размере. Ежегодно чиновники пересматривают размер этих взносов. ИП и организации, которые являются работодателями, уплачивают также страховые взносы за работников. Если ИП перечисляет взносы как работодатель-страхователь, это не освобождает его от уплаты взносов за себя.

Размер страховых взносов в 2018

В 2018 году ИП на УСН уплачивают 32 385 рублей взносов. Из них на пенсионное страхование уплачивается 26 545 рублей. На медицинское страхование перечисляется 5 840 рублей. ИП не должны делать взносы в ФСС. Но если предприниматель хочет получить право на социальные пособия (больничные, декретные, по уходу за ребенком), то ему нужно перечислять взносы в ФСС добровольно.

Дополнительно ИП должен перечислять в ПФР 1% с тех доходов за год, которые превышают доход в 300 000 рублей. Будьте внимательны при формировании платежек: уплата при превышении предельной величины дохода проходит по отдельному КБК.

Для ИП и ООО, выступающих как страхователи, суммарный размер взносов в разные фонды составляет в большинстве случаев 30% от зарплаты сотрудника. Эта сумма не вычитается из зарплаты, как НДФЛ, а платится работодателем в фонды из средств предприятия. В ПФР направляется 22% от суммы зарплаты, в ФФОМС — 5,1%, в ФСС на обязательное социальное страхование — 2,9%.

Существуют также дополнительные тарифы ФСС на страхование от производственных травм и профзаболеваний. Они устанавливаются каждому страхователю в зависимости от вида деятельности. Именно для уточнения этого тарифа работодатели ежегодно сдают в ФСС отчет об основном виде деятельности. Размер тарифной ставки — от 0,2% до 8,5%.

При расчете взносов нужно иметь в виду лимиты по зарплате. Если сумма зарплаты, рассчитанная нарастающим итогом в течение года, превышает этот лимит, то с превышающей суммы взносы либо не платятся вовсе, либо платятся по сниженному тарифу. Вот лимиты 2018 года:

- ПФР — 1 021 000 рублей. С превышающих сумм платятся взносы по ставке 10%.

- ФСС — 815 000 рублей. С превышающих сумм платить взносы не нужно.

- Лимита для взносов в ФФОМС не существует, взносы надо платить всегда.

Некоторые ИП и ООО на упрощенке занимаются видами деятельности, попадающими под льготу (например, образование, здравоохранение), и тогда они делают взносы в ПФР в размере 20% от зарплаты сотрудника. Лимитов по зарплате в этом случае не существует.

Куда отправлять

Взносы на пенсионное, медицинское страхование и страхование на случай нетрудоспособности и материнства за 2018 год нужно отправлять в ИФНС. Взносы на травматизм принимает ФСС. Реквизиты своей налоговой и соцтраха, а также КБК уточняйте на региональных официальных сайтах.

Сроки уплаты страховых взносов

ИП должен уплатить взносы за себя в течение календарного года — разово или частями. Взносы с доходов, превышающих 300 000 рублей, нужно рассчитать и перечислить до 1 апреля следующего года. В 2018 году это нужно сделать до 2 апреля, так как 1 число — выходной день.

ИП и ООО как страхователи должны уплачивать взносы по сотрудникам не позднее 15 дней после завершения очередного месяца, за который работникам начислена зарплата.

На УСН 15% все взносы за сотрудников или ИП за себя попадают в графу “Расходы” в Книге учета и уменьшают налоговую базу.

На УСН 6% страхователь или ИП без сотрудников имеют право включить страховые взносы в налоговый вычет:

- ИП без сотрудников может снизить налог на сумму всех уплаченных взносов, даже если налог при этом аннулируется.

- ИП и ООО с работниками тоже могут уменьшить налог на сумму уплаченных страховых взносов, но не более чем на 50%.

Мы подробно рассказывали о том, как упрощенцы могут делать налоговый вычет в связи с взносами.

Веб-сервис Контур.Бухгалтерия автоматически рассчитает взносы для ИП и для ООО на упрощенке. Изучите возможности сервиса бесплатно в течение месяца, ведите учет, платите налоги, начисляйте зарплату и избавьтесь от рутины.

Попробовать бесплатно

Источник: https://www.b-kontur.ru/enquiry/333

Как ИП на ЕНВД добавить УСН в 2018 году

Совмещение ЕНВД и УСН для ИП в 2018 году по-прежнему доступно и позволяет бизнесменам регулировать уровень налоговой нагрузки. Тема перехода к одновременному использованию нескольких режимов актуальна для предпринимателей, которые планируют диверсификацию направлений деятельности. С чем придётся столкнуться при переходе и может ли ИП совмещать УСН и ЕНВД с патентом?

Из теории налогообложения

Чтобы разобраться в совмещении режимов УСН и ЕНВД потребуется изучить основы налогообложения у ИП, понять, как посчитать ставку налога:

- единый налог на вменённый доход – специальная форма, подразумевающая начисление налога на установленный доход. Применение доступно для ограниченного количества направлений деятельности. Главной особенностью является факт, что плательщиком осуществляется фиксированный платёж процента (равен 15), независимо от количества направлений деятельности. Заменяет несколько налогов. Даёт возможность снизить размер платежей и избавиться от бумажной волокиты с отчётностью;

- упрощённая система налогообложения – спецрежим, подразумевающий выплату 6 или 15 процентов, в зависимости от схемы: «доходы» или «доходы минус расходы». Главным отличием от единого налога является тот факт, что применяется к ИП, не зависит от направления деятельности, т. е. предприятию в целом. Основным документом для отчётности является Книга Учёта Доходов и Расходов (КУДиР).

Чтобы переход на упрощённую форму состоялся необходимо соответствовать критериям:

- Основные средства (в том числе нематериальные активы) стоят менее 100 млн р.

- Количество сотрудников до 100 человек.

- Годовой доход менее 150 млн р.

Для ИП на ЕНВД установлено пороговое значение дохода до 300 т. р., при превышении уплачивается 1% от суммы сверх лимита.

Что нужно для совмещения режимов

У ИП на «вменёнке» возникает вопрос, как добавить УСН (УСН дополнить ЕНВД), какие действия необходимо совершить. Актуальность перехода к совмещению двух систем налогообложения возникает в ситуации, когда предприниматель планирует начать деятельность, применение по которой ЕНВД (или УСН) невозможно.

https://www.youtube.com/watch?v=4v0H-kGnN_8

Примером является предприниматель, оказывающий услуги в области ремонта автотранспорта и, в целях увеличения качества сервиса обслуживания, а также роста прибыли, добавить розничную торговлю запчастями. Объёмы планируются маленькие, как и наценка. В подобной ситуации переход на УСН «доходы минус расходы» будет выгоднее, чем использование «вменёнки».

Начало применения УСН возможно с началом календарного года. Обязательно уведомить фискальные органы посредством заявления (подать необходимо до конца текущего года). После чего УСН будет применена ко всем видам деятельности, за исключением тех, что облагаются ЕНВД.

При обратной ситуации (добавлении к УСН ЕНВД), необходимо проанализировать:

- действует ли «вменёнка» на местности, где ведёт бизнес предприниматель;

- наличие в перечне разрешённых направлений деятельности своего вида (п.2 ст. 346.26 НК РФ);

- нет ли ограничений к использованию.

Чтобы оценить потенциально возможный размер экономии, потребуется провести сравнительный анализ реальных налоговых выплат с возможными обязательствами после перехода на ЕНВД.

Уведомление о переходе на УСН или ЕНВД носит информационный характер, дожидаться согласия или одобрения не требуется.

Особенности отчётности при совмещении УСН и ЕНВД

Если ИП совмещает ЕНВД и УСН, требуется ведение раздельного учёта по каждому режиму. Отчётность сдаётся в регламентированные законодательством сроки по каждой из форм налогообложения: ЕНВД – ежеквартально, УСН – однократно за год, до 30 апреля.

Особое внимание необходимо уделить распределению доходов и расходов ИП на ЕНВД и на УСН, так как от этого зависит размер налога.

Что нужно знать о распределении доходов:

- УСН – налогооблагаемая база зависит от выбранной формы: «доходы», «доходы за минусом расходов». Информация о поступлениях и расходах отображается в КУДиР;

- ЕНВД – учитывается вменённый доход, рассчитанный из физических показателей (количество работников, занимаемая площадь) и базового уровня доходности. Независимо от того, что доход по ЕНВД регламентирован, необходимо знать этот показатель для расчёта расходов;

- приходы на счёт, косвенно связанные с предпринимательской деятельностью (например, неустойки, судебные издержки), учитываются в той системе, в которой первоначально предполагался доход.

Законодатели рекомендуют учитывать все доходы, т. е. реализационные и внереализационные. По УСН сведения берут из КУДиР, по ЕНВД из бухучёта. Важно, что доходы должны быть не только начислены, но и получены.

В подобных случаях распределение осуществляется прямо пропорционально объёму доходов, полученных от каждого вида деятельности на обоих спецрежимах.

УСН подразумевает ограниченный перечень издержек, но часть из них разрешено списать на нормируемые расходы (реклама, ДМС, представительские).

По «вменёнке» размер издержек не оказывает влияния на уровень налога (исключение составляют взносы в ПФР и фонд медицинского страхования).

И УСН, и ЕНВД позволяют уменьшить размер налога за счёт страховых взносов:

- до 100% – для ИП без работников;

- до 50% – для ИП-работодателей.

Распределение взносов осуществляется также пропорционально доходам от деятельности. Так, если в доходе ИП 80% принадлежит выручке по УСН, то именно из них осуществляется вычет 80% взносов. Остальные 20% – ЕНВД. Это относится только для взносов «лично за себя». Взносы за сотрудников уменьшают только доходы от того направления, в рамках которого они задействованы.

Подробная информация содержится в таблице:

| Персонал | УСН «доходы» + ЕНВД | УСН «доходы минус расходы» + ЕНВД |

| Без наёмного персонала | 100% по одному из режимов или разделить на два | УСН – уменьшает расходы, ЕНВД – вменённый налог |

| Персонал на УСН | УСН – снижение на 50%, ЕНВД – снижение на фиксированный взнос «за себя» | |

| Персонал на ЕНВД | ЕНВД – снижение не более 50%, УСН – взносы «за себя» без ограничений | |

| Работники на УСН+ ЕНВД | не более 50% снижения от взносов |

Применение пониженных тарифов по взносам доступны только тем предпринимателям, которые находятся на УСН и сфера деятельности которых относятся к производственному или социальному направлению.

Для таких налогоплательщиков установлен тариф страховых взносов – 20% (на обязательное пенсионное страхование).

В случае если ИП находится на ЕНВД и УСН одновременно, но вид основной деятельности, относящийся к указанным выше отраслям, находится на ЕНВД, предприниматель теряет право на применение сниженных тарифов.

Общими для обеих форм является отчётность по персоналу: расчёт по страховым взносам, информация о среднесписочной численности, 2-НДФЛ, 4-ФСС, СЗВ-СТАЖ, СЗВ-М.

Совмещение УСН и патента

Законодательство не ограничивает предпринимателей одним видом деятельности, позволяя работать в нескольких направлениях и выбирать режимы налогообложения. Упрощённая система налогообложения наиболее распространена среди предпринимателей, сочетается практически со всеми видами деятельности. В свою очередь, патент доступен ограниченному количеству направлений бизнеса.

https://www.youtube.com/watch?v=h4qHmohVTKM

Совмещение УСН и патента для ИП в 2018 году имеет ряд тонкостей, основанных на налоговом законодательстве:

- Патентная форма налогообложения регулируется властью регионального уровня, важную роль играет место ведения деятельности. Так, если один бизнес ведётся в нескольких регионах, у предпринимателя есть один год, чтобы добавить патент по этому бизнесу в одном любом регионе на выбор, в остальных будет применена «упрощёнка».

- Обязательно соблюдение лимитов: по количеству сотрудников, выручке, стоимости основных средств.

Налоговый период этих спецрежимов длится календарный год, но патент выдаётся и на меньшие сроки. Поэтому при совмещении режимов налоговый период устанавливается на срок действия патента. НК РФ не устанавливает регламент учёта расходов.

Рекомендуется действовать аналогично порядку при совместном применении «упрощёнки» и «вменёнки», т. е. ведение учёта осуществлять раздельно. При невозможности такого разделения, расходы распределяются пропорционально заработанным доходам по каждому из режимов. Важно: учёт доходов и расходов по вменённому налогу или патенту не осуществляется при «упрощёнке».

Регламент распределения уплаченных страховых взносов также законом не установлен. Поэтому ИП, которые применяют два спецрежима, разрешено снижение на размер суммы страховых взносов только «упрощённого» налога. Патент оплачивается в полном объёме.

Правильное использование возможности совмещения налоговых режимов поможет уменьшить налоговые платежи. Однако процедура совмещения – это сложная задача, с точки зрения ведения учёта, требует точных расчётов, чёткого распределения доходов и расходов.

Источник: https://tvoeip.ru/nalogi/sistemy/sovmeschenie-envd-i-usn

Ип на усн 6% — как уменьшить налог на страховые взносы без работников

Упрощённая система налогообложения в варианте «Доходы» — самый популярный налоговый режим у малого бизнеса.

Другое название этой системы – «УСН 6 процентов», потому что стандартная налоговая ставка здесь составляет всего 6% от полученных доходов.

Но и эту рассчитанную сумму налога можно дополнительно уменьшить за счёт страховых взносов, которые ИП платят за себя, а работодатели – за работников. Узнайте, как уменьшить налог на страховые взносы на примере наших расчётов.

Нормативная база

Для начала немного теории, которая позволяет плательщикам УСН 6 процентов уменьшать рассчитанный налог вплоть до нуля. Возможность учитывать суммы уплаченных страховых взносов в 2018 году для УСН предоставлена статьей 346.21 НК РФ.

Вот то самое положение из этой статьи: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчётный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчётном) периоде».

Налоговым периодом для ИП на УСН 6 % является календарный год, а отчётными, по итогам которых надо рассчитать и заплатить авансовые платежи, признаются периоды: первый квартал, полугодие и 9 месяцев. Сроки уплаты авансовых платежей — не позднее 25-го числа месяца, следующего за отчётным периодом (25 апреля, июля, октября соответственно).

Если плательщик УСН Доходы в течение отчётного периода уплатил страховые взносы за себя или за работников, то рассчитанный авансовый платёж можно уменьшить.

Причём, уменьшение налога УСН на сумму страховых взносов в 2018 году для ИП без работников производится в особом порядке – уменьшать авансовый платеж они могут на все уплаченные взносы.

Если же у предпринимателя есть наёмные работники, то уменьшать налог разрешено не более, чем на 50%. Указание на это есть в той же статье 346.21 Налогового кодекса.

Мы не случайно рассматриваем уменьшение налоговых платежей за счёт уплаченных страховых взносов только для упрощённой системы в варианте «Доходы». Дело в том, что при выборе УСН Доходы минус расходы налогоплательщик вправе только учитывать уплаченные взносы в своих расходах, но не может уменьшать сами налоговые платежи.

Как уменьшить налог на УСН для ИП без работников

Сначала рассмотрим уменьшение налога УСН на сумму страховых взносов в 2018 году для ИП без работников. Покажем, как уменьшить рассчитанные налоговые платежи на конкретном примере.

Пример

Предприниматель, выбравший УСН Доходы, самостоятельно оказывает бытовые услуги населению. За 2018 год им был получен доход в 937 000 рублей. Какие налоги и взносы он должен заплатить при таких доходах?

Сумма налога для ИП на УСН 6% составит (937 000 * 6%) 56 220 рублей. Кроме того, предприниматель должен платить за себя страховые взносы. Расчёт страховых взносов в 2018 году для УСН производится так: минимальный фиксированный взнос в размере 32 385 рублей плюс дополнительный взнос (1% от суммы дохода свыше 300 000 рублей) 6 370 рублей, всего 38 755 рублей.

https://www.youtube.com/watch?v=Q3pEq36lQRo

На первый взгляд, можно предположить, что общая сумма для уплаты в бюджет будет равна 38 755 рублей взносов плюс 56 220 рублей налога и авансовых платежей. Итого, 94 975 рублей.

Однако упрощёнка 6 процентов для предпринимателя без работников позволяет уменьшать налог, который был начислен. В результате, ИП заплатит в бюджет вместе со взносами всего 56 220 рублей, только делать это надо правильно.

Хотя для уплаты взносов за себя установлен один срок (не позднее 31 декабря), но чтобы сразу уменьшать рассчитанные 6 процентов для ИП, взносы стоит платить частями каждый квартал. В таблице отражены суммы доходов и уплаченных взносов по отчётным периодам нарастающим итогом, как это установлено статьей 346.21 НК РФ.

| Отчётный (налоговый) период | Доход нарастающим итогом | Уплаченные взносы нарастающим итогом |

| Первый квартал | 135 000 | 8 000 |

| Полугодие | 418 000 | 16 000 |

| Девять месяцев | 614 000 | 24 000 |

| Календарный год | 937 000 | 38 755 |

*Примечание: дополнительный 1%-ный взнос можно уплатить и позже, до 1 июля 2019 года, но предприниматель перечислил всю сумму в текущем году.

Теперь, на примере этих данных, посмотрим, как происходит начисление и уменьшение авансовых платежей и налога по итогам года за счёт уплаченных взносов.

- За первый квартал: 135 000 * 6% = 8 100 минус уплаченные взносы 8 000, к оплате остаётся 100 руб.

- За полугодие рассчитанный платеж составит 418 000 * 6% = 25 080 р. Отнимаем взносы, уплаченные за полугодие, и уплаченный аванс за первый квартал: 25 080 – 16 000 – 100 = 8 980 руб. останется доплатить в бюджет.

- За девять месяцев рассчитанный налог составит 614 000 * 6% = 36 840 р. Уменьшаем на уплаченные взносы и авансы: 36 840 – 24 000 – 100 – 8 980 = 3 760 руб. Перечислить их надо успеть до 25-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 937 000 * 6% = 56 220 — 38 755 — 100 — 8980 — 3760 = 4 625 руб.

Ещё раз проверим правильность расчетов. Всего было уплачено:

- авансовые платежи по итогам отчётных периодов: (100 + 8980 + 3760) 12 840;

- оставшийся налог по итогам года 4 625;

- взносы за весь год 38 755.

Получаем, что действительно все платежи в бюджет составили сумму 56 220 рублей, а не 94 975 рублей, как могло показаться на первый взгляд.

А каким был бы расчёт, если бы авансовые платежи на УСН по итогам отчётных периодов не уменьшались, потому что предприниматель заплатил взносы за себя одной суммой в конце года – 30 декабря?

В этом случае авансовые платежи вносятся каждый отчётный период в полном размере, т.е. вместо 12 840 рублей по итогам девяти месяцев ИП перечислит 36 840 рублей. Оставшийся налог (56 220- 36 840) = 19 380 уменьшается на разово уплаченную сумму взносов 38 755 рублей, в результате возникает переплата налога на 19 375 рублей.

Чтобы вернуть эту сумму, надо после сдачи годовой декларации подать в налоговую инспекцию заявление о возврате переплаты или зачёте её в счёт будущих платежей.

В некоторых случаях при этом есть риск инициировать налоговую проверку.

Получается, что если предприниматель на УСН платит за себя страховые взносы в конце года одной суммой, то он авансирует бюджет плюс привлекает внимание налоговых органов.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

*акция с Альфа-Банком действует до 30.11.2018

Как уменьшать налоговые платежи на УСН ИП с работниками

Если предприниматель нанимает работников, то авансовые платежи и сам налог можно уменьшить на сумму взносов, но не более, чем на 50%. При этом разрешено учитывать взносы, уплаченные не только за себя, но и за работников.

В общем случае ставка страховых взносов за работника составляет 30% от зарплаты и других платежей:

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%;

- на социальное страхование – 2,9%.

Кроме того, надо уплатить взносы в ФСС, тариф которых, в зависимости от класса профессионального риска вида деятельности ИП, составляет от 0,2% до 8,5%.

Однако многие предприниматели на УСН платят за работников пониженный тариф страховых взносов в 2018 году. Конкретные виды деятельности по ОКВЭД, для которых действует эта льгота, указаны в статье 427 (5) НК РФ.

Среди них многие виды производств, образование, строительство, персональные и социальные услуги и др.Такие работодатели платят за работников только 20% на пенсионное страхование.

А вот предприниматель из нашего примера не имеет права на пониженные тарифы взносов за работников, потому что не занимается льготными видами деятельности.

Пример

За 2018 год ИП с работником заработал 1 780 450 рублей. Отразим получение доходов и уплаты взносов за себя и за работника в этой таблице.

| Отчётный (налоговый) период | Доход нарастающим итогом | Уплаченные взносы нарастающим итогом |

| Первый квартал | 335 000 | 18 000 |

| Полугодие | 820 200 | 36 000 |

| Девять месяцев | 1 340 250 | 54 000 |

| Календарный год | 1 780 450 | 78 790 |

Рассчитанный налог с учётом авансовых платежей в этом примере составит 1 780 450 * 6% = 106 827 рублей, а взносов за ИП и за работника уплачено на сумму 78 790.

С учётом ограничения в 50% рассчитанный налог можно уменьшить только до (106 827/2) 53413,5 рублей, хотя уплаченные взносы больше этой суммы.

Как видим, финансовая нагрузка ИП-работодателя на УСН выше не только за счёт взносов за работников, но и из-за ограничения налоговой льготы.

Если у вас еще остались вопросы или вы хотите получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Источник: https://www.regberry.ru/nalogooblozhenie/kak-ip-na-usn-6-umenshit-nalog-na-strahovye-vznosy

Усн плюс енвд минус фиксированные взносы

Особенности учета фиксированных взносов ИП при расчете налога по УСН и уплате ЕНВД

Индивидуальные предприниматели, применяющие УСН, на уплаченные за себя фиксированные страховые взносы могут уменьшить налог (ст. 346.21 НК РФ). Такое же право предусмотрено для плательщиков ЕНВД (ст. 346.

32 НК РФ).

Разберемся, в какой момент и в каком размере предприниматели могут учитывать взносы в расчете налогов, в том числе в различных ситуациях при совмещении специальных режимов, найме и увольнении сотрудников.

Чтобы понять, когда и какую сумму фиксированного взноса учитывать в расчете УСН или ЕНВД, нужно оценить четыре важных фактора.

Фактически перечисленная сумма фиксированных взносов. Дата уплаты фиксированного взноса ИП. Применяемый режим налогообложения (УСН, ЕНВД), в том числе совмещение режимов. Наличие работников у ИП.

При совмещении режимов оценить, какая часть сотрудников занята в деятельности на том или ином режиме налогообложения. К примеру, ИП совмещает УСН и ЕНВД, но при этом все работники заняты только в деятельности, переведенной на УСН. Для учета взносов ИП это важно.

Каждый из перечисленных факторов влияет на порядок учета взносов. Рассмотрим их подробнее.

Фактически перечисленная сумма

В расчет налогов (УСН, ЕНВД) включается только фактически уплаченная ИП сумма. Если взнос не уплачен (например, ИП планирует в конце года уплатить за себя взнос), он не учитывается до момента уплаты.

Учтите, больше установленной годовой суммы учесть будет нельзя, даже если ИП вдруг решит перечислить взносы в большем размере. Существует два на первый взгляд схожих понятия: исчисленные и уплаченные взносы.

Исчисленные взносы – это расчетные суммы к уплате (но еще не уплаченные), а уплаченные – это то, что ИП фактически перечислил.

При расчете налогов (УСН, ЕНВД) нельзя учесть сумму взносов больше, чем исчислено, и больше, чем фактически уплачено.

Как понять, какая сумма для ИП исчисленная? Федеральным законом от 24 июля 2009 г. № 212-ФЗ установлен порядок расчета взносов для ИП. Закон не предусматривает квартального или помесячного расчета.

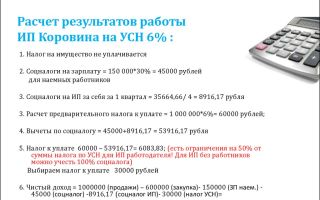

Для ИП рассчитывается сумма на год, она и будет для ИП исчисленной суммой взносов – то, что по закону ИП обязан уплатить за год. В 2013 году исчисленная сумма фиксированных взносов для ИП составляла 35 664,66 руб., в 2014 году она составляет 20 727,53 руб.

плюс 1% от годового дохода свыше 300 000 руб. Больше этих исчисленных сумм в расчете налогов учесть нельзя.

На практике предприниматели нередко задаются вопросом: если перечислить чуть больше взносов, станет ли от этого будущая пенсия больше и можно ли будет эту сумму учесть в расчете налогов? Нет, просто так перечислить дополнительно взносы «сверх» нельзя, и уж тем более учесть их в уменьшении налогов (УСН, ЕНВД).

Дата уплаты взносов ИП

Определившись с суммой, свыше которой нельзя включить в расчет налогов, далее следует контролировать сроки уплаты. Индивидуальные предприниматели ограничены только общими датами уплаты фиксированных взносов.

В 2013 году дата была одна – не позднее 31 декабря 2013 года. В течение года ИП вправе были уплачивать взносы в любых сумах или не уплачивать вовсе, а полностью перечислить в конце года.

Важно было соблюсти единственный срок – перечислить взносы за 2013 год не позднее 31 декабря 2013 года.

Если вдруг ИП не уложился в отведенное время и перечислил взносы с опозданием, скажем в январе 2014 года, то их учесть в расчете налогов уже нельзя, так как установленный срок пропущен.

Тем, кто заплатил в течение 2013 года какую-то часть своих фиксированных взносов (т. е. уложился в срок до 31 декабря 2013 года), а остаток – с опозданием, учесть можно только своевременно уплаченную часть. Если вы учли взносы полностью, как можно скорее пересчитайте налог, доплатите его, подайте уточненную декларацию.

С 2014 года установлено два срока уплаты взносов. Обязательную минимальную сумму (20 727,53 руб.) следует перечислить до 31 декабря 2014 года. То есть действует тот же принцип, что и ранее: в течение года эту сумму перечислять можно любыми частями (и соответственно в размере фактически уплаченной суммы включать в расчет налогов).

Главное, уложиться до 31 декабря 2014 года. Сумму из обязательной минимальной, перечисленную уже в 2015 году, учесть, скорее всего, будет нельзя из-за опоздания уплаты. Возможно, налоговая служба или Минфин выпустят иные разъяснения на этот счет и разрешат учесть сумму, но пока пояснений нет, лучше соблюсти общий установленный срок.

Второй срок для взносов 2014 года – 1 апреля 2015 года. До этого срока следует перечислить взнос в размере 1% от суммы доходов сверх 300 000 руб. Рассматриваются доходы, полученные в течение 2014 года (т. е. в период с 1 января по 31 декабря 2014 года).

Этот взнос (1%), уплаченный в период с 1 января до 1 апреля 2015 года, попадет в расчет налогов, ведь он перечислен без опоздания, в законодательно установленные сроки.

Но учитывать его нужно будет при расчете налогов (УСН, ЕНВД) за 1 квартал 2015 года, то есть по дате фактической уплаты.

Источник: https://otchetonline.ru/art/buh/39296-usn-plyus-envd-minus-fiksirovannye-vznosy.html

Как уменьшить УСН и ЕНВД на страховые взносы — Эльба

Налог уменьшается только на УСН «Доходы» и ЕНВД. На УСН «Доходы минус расходы» страховые взносы учитываются в расходах, а не уменьшают налог. А на стоимость патента взносы вообще не влияют.

Платите взносы за ИП и сотрудников

Взносы, которые уменьшают налог:

- Страховые взносы ИП за себя: фиксированная часть и 1% от дохода свыше 300 тысяч рублей;

- Взносы за сотрудников на пенсионное, медицинское и социальное страхование в налоговую и на травматизм в ФСС;

- Больничные сотруднику за первые три дня;

- Взносы на ДМС сотрудников.

Проверяйте даты платежей

Учитывайте взносы, которые заплатили в том же периоде, за который считаете налог. На УСН — с 1 января до конца прошедшего квартала, а на ЕНВД — в течение одного квартала.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

При расчёте УСН за год и ЕНВД за 4 квартал учитывайте:

- На УСН — взносы, которые заплатили с 1 января по 31 декабря,

- На ЕНВД — взносы, которые заплатили с 1 октября по 31 декабря.

Соблюдайте ограничения

ИП без сотрудников уменьшают налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

Пример про ИП на УСН без сотрудников

Андрей заработал 400 тысяч рублей за первое полугодие.

Налог УСН = 400 тысяч х 6% = 24 тысяч рублей

Из этой суммы Андрей вычел страховые взносы, которые заплатил в марте и июне — всего 27 990 рублей. Получилось, что УСН за полугодие равен нулю, и платить его не нужно. Да, и такое бывает:)

Если бы Андрей был на ЕНВД, то сделал бы то же самое — только со взносами, которые заплатил в течение квартала, а не всего полугодия.

Пример про ИП на УСН с сотрудниками

С начала года до конца июня Оксана заработала 800 тысяч рублей и заплатила 50 тысяч рублей взносов — за себя и за одного сотрудника.

Налог УСН = 800 тысяч рублей х 6% = 48 тысяч рублей

У неё есть сотрудники, поэтому она может уменьшить налог только наполовину. В итоге УСН за полугодие получился 24 тысячи рублей.

Частые вопросы

Чтобы уменьшить налог, обязательно платить взносы поквартально?

Для ЕНВД это важно, потому что вы считаете налог за каждый квартал отдельно. Поэтому придётся заплатить налог полностью, если в каком-то квартале вы не перечислили взносы.

УСН считается по другой схеме. Несмотря на то, что перечислять налог нужно раз в три месяца, вы всегда считаете его с начала календарного года до конца квартала. Во втором квартале — за период с 1 января по 30 июня. Поэтому можете учесть страховые взносы, которые заплатили в то же время.

Я смогу уменьшить налог, если заплачу взносы в конце года?

Окончательный расчёт налога УСН происходит, когда год закончился. Поэтому вы можете уменьшить его на взносы, которые заплатили в любой момент в течение года.

Но если вы заплатите все взносы в последнем квартале, может возникнуть переплата из-за того, что весь год вы платили налог полностью, а потом уменьшили его на страховые взносы. Такая переплата автоматически учитывается в счёт следующих платежей по налогу УСН или возвращается вам по заявлению.

С ЕНВД такая штука не пройдёт: если вы заплатите все взносы в конце года, то уменьшите только налог за 4 квартал.

Если сумма взносов, которую я уже заплатил, больше рассчитанного налога, смогу ли я учесть остаток потом?

На УСН — да, но только в рамках календарного года. Не получилось учесть все взносы во втором квартале — учитывайте в третьем, не получилось в третьем — учитывайте при расчёте УСН за год. А всё, что осталось после уменьшения годового налога, сгорает.

На ЕНВД неучтённые взносы не переносятся на потом. Всё, что было в рамках одного квартала, останется в этом квартале.

Если я заплатил взносы не вовремя, например, в мае — за прошлый год, смогу ли я уменьшить на них налог?

Да, но вы уменьшите налог за этот год, а не за прошлый. Без разницы, за какой период вы платите. Важна дата, когда вы перечислили деньги. Поэтому учитывайте взносы, которые вы заплатили в мае, при расчёте налога за 2 квартал. Даже если это платёж за прошлый или позапрошлый год.

Важно: на пени и штрафы по взносам нельзя уменьшать налог.

Я совмещаю УСН и ЕНВД. Как учитывать страховые взносы?

Взносы за ИП распределяйте между УСН и ЕНВД пропорционально доходам.

Например, вы заработали 100 тысяч от бизнеса на ЕНВД и 300 тысяч — от бизнеса на УСН. Заплатили 10 тысяч рублей взносов за ИП. Уменьшайте ЕНВД на 2 500 рублей или 25% от суммы взносов, остаток учитывайте в налоге УСН.

Взносы за сотрудников учитывайте в налоге того бизнеса, в котором они заняты. Налог УСН можно уменьшать только на взносы за сотрудников, которые работают в деятельности по УСН. И так же с ЕНВД.

Подробнее об этом читайте в статье «Совмещение УСН с ЕНВД или патентом».

На сколько я могу уменьшить налог, если нанял или уволил работников в середине года?

Вспомним правило: ИП с сотрудниками уменьшают налог только наполовину, а те, которые работают в одиночку, — полностью.

На ЕНВД применяйте это правило с того квартала, когда наняли сотрудника, и со следующего квартала после его увольнения.

Если вы на УСН и уволили сотрудника, то сможете полностью уменьшать налог на взносы только со следующего года. А до конца этого года соблюдайте ограничение — 50% от суммы налога. Если вы наняли сотрудника в середине года, сразу же считайте налог с учётом ограничения.

Полезно запомнить

- Уменьшайте на взносы налоги УСН «Доходы» и ЕНВД.

- ИП с сотрудниками и все ООО уменьшают налог наполовину, ИП без сотрудников — полностью.

- ИП могут уменьшать налог не только на фиксированную часть взносов, но и на 1% от доходов свыше 300 тысяч рублей.

- Платите страховые взносы в том же периоде, за который считаете налог.

Тогда вы сможете его уменьшить.

Статья актуальна на 11.12.2017

Источник: https://e-kontur.ru/enquiry/263

Уменьшаем налог на УСН и ЕНВД за счет страховых платежей

К кому это относится

ИП или ООО? Выбираем идеальную форму организации вашего бизнеса

К ООО и ИП, которые работают на УСН и ЕНВД — с сотрудниками или без.

Предприниматели, особенно самозанятые, недовольны ростом социальных взносов. Мы на вашей стороне и не поддерживаем увеличение любых платежей. Однако вычет позволяет свести повышения на нет.

Например, в 2016 году ИП без сотрудников на УСН «Доходы» при обороте до 403 074 рублей в год может не платить налог вообще.

Такой оборот возможен при доходах в районе 33 тысяч 500 рублей в месяц — достижимый результат даже в не самых благополучных регионах России.

Вот сколько налогов можно списать в зависимости от режима налогообложения и наличия сотрудников:

- До 100%, но не больше суммы страховых взносов — ИП без сотрудников на УСН «Доходы» и ЕНВД, а также ИП и ООО на УСН «Доходы минус расходы».

- До 50%, но не больше суммы страховых взносов — Ооо и ип с сотрудниками на усн «доходы» или енвд.

Как всё устроено

Если вы на УСН «Доходы» или ЕНВД, вносите платежи по страховым взносам в книгу учета доходов и расходов, вычитайте их из суммы налогов и отражайте в декларации.

На УСН «Доходы минус расходы» тоже несложно: страховые взносы записывайте в расходы, за счет этого сумма налога уменьшится.

Учитывают взносы:

- в Пенсионный фонд (ПФР) за себя и сотрудников

- в Фонд обязательного медицинского страхования (ФФОМС) за себя и сотрудников

- в Фонд социального страхования (ФСС) за сотрудников

- больничные сотрудникам за первые три дня

- за ДМС для сотрудников, если вы его оплачиваете.

К вычету принимают только те взносы, что вы переводите в том же квартале, за который платите налог. При этом неважно, какой период покрывают взносы: они могут быть текущими, авансовыми или вообще доначислениями за позапрошлый год. Главное — перевести взносы прежде, чем отправить деньги в налоговую.

Во сколько вам обойдутся сотрудники и что делать, чтобы платить меньше

Для ИП на ЕНВД с сотрудниками есть ограничение: нельзя засчитывать для вычета фиксированный страховой взнос за себя: в 2016 году — 23 153 рубля 33 копейки +1% с дохода выше 300 000 рублей.

Юридические лица и индивидуальные предприниматели на УСН засчитывают все страховые платежи: ежемесячные и нерегулярные за сотрудников, а если вы ИП, то еще и фиксированные взносы за себя: 23 153 рубля 33 копейки + 1% c доходов выше 300 000 рублей. Их можно переводить в конце года, а +1% — вообще до 1 апреля следующего.

Если вы знаете, что налог за последний квартал будет намного меньше суммы страховых взносов, лучше разделить фиксированный взнос на 4 части и платить его поквартально — так вы максимально уменьшите налоговые платежи.

Если сумма взносов за IV квартал всё равно окажется больше налогового платежа, который можно списать, +1% в ПФР платите не в декабре, а оставьте на потом. Зачтете эту сумму для вычета из налогового платежа, который начислят по итогам I квартала нового года.

Хоть даже II квартала, если проявите ловкость и переведете страховой взнос аккурат 1 апреля или в ближайший рабочий день после этой даты, когда она выпадает на выходной.

Давайте посмотрим, как работает вычет на вашей системе налогообложения.

Ип без сотрудников на усн «доходы»

| Переводим страховые взносы в каждом квартале: 6 046 рублей 2 копейки. Налоговые платежи составляют столько же. Применяем вычет, налоги не платим.Экономия: 24 184 рубля | Переводим страховые взносы в IV квартале: 24 184 рубля 7 копеек (23 153 рубля 33 копейки + 1% с дохода больше 300 000 рублей). Применяем вычет в счет налога по итогам года, за IV квартал.Экономия: 6 046 рублей |

На ежемесячных страховых платежах можно не заморачиваться, если знаете, что в IV квартале получите доход больше определенной суммы, в 2016 году — 403 074 рубля. Вы и без того сэкономите на налогах максимум, причем одним разом, если не забудете применить вычет.

Ип без сотрудников на енвд

Всё работает так же, как на УСН «Доходы» с той разницей, что вместо 6% от выручки вы платите в налоговую 15% от величины вмененного государством дохода.

Ооо и ип с сотрудниками на усн «доходы» или енвд

Ооо и ип на усн «доходы минус расходы»

Подготовлено при поддержке юридической компании «Шеховцов и партнеры»

Источник: https://incrussia.ru/instruction/instruktsiya_umenshaem-nalog-na-usn-i-envd-za-schet-strakhovykh-platezhey/

Предприниматели при совмещении УСН и ЕНВД могут уменьшить налог на всю сумму фиксированных страховых взносов

По общему правилу, установленному вторым пунктом 346.32 статьи Налогового кодекса, при применении налогового режима, при котором уплачивается единый налог на вмененный доход,сумма налога, исчисленного за налоговый период может быть уменьшена на следующие суммы:

- Обязательных страховых взносов, начисленных за этот же период, на заработную плату работников и уплаченных в этом же налоговом периоде;

- Выплаченных работникам пособий по временной нетрудоспособности за первые три дня заболевания;

- Взносов по договорам добровольного страхования, выплаченных работникам за первые три дня заболевания, если общая сумма выплат не превышают установленный размер пособия по временной нетрудоспособности.

При этом, сумму налога, уплачиваемого при применении ЕНВД, можно уменьшить на сумму указанных выплат в том случае, если работники, в пользу которых были выплачены пособия, заняты в деятельности переведенной на ЕНВД.

При совмещении налоговых режимов на основании седьмого пункта 346.26 статьи Кодекса, налогоплательщики обеспечивают раздельный учет по видам осуществляемой деятельности на разных системах налогообложения. При совмещении УСН и ЕНВД ведется отдельный учет доходов и расходов по каждой системе налогообложения.

Ссылаясь на указанные законодательные нормы, специалисты Минфина делают вывод, что индивидуальный предприниматель, при совмещении УСН и ЕНВД, имеющий наемный персонал, вправе уменьшить сумму налога, уплачиваемого по деятельности на УСН на всю сумму фиксированных взносов, уплаченных «за себя» в этом же налоговом периоде, если наемные работники не заняты в деятельности, в отношении которой применяется упрощенный налоговый режим.

Таким образом, Минфин подтвердил, что предприниматели, имеющие работников, при совмещении «вмененки и «упрощенки» могут учесть при расчете единого упрощенного налога всю сумму фиксированного платежа, который предприниматель ежегодно уплачивает «за себя».

Иными словами, единый налог, уплачиваемый по деятельности на ЕНВД, уменьшается до пятидесяти процентов на суммы страховых взносов, уплаченных с доходов работников, а упрощенный налог, уменьшается на всю сумму фиксированных страховых взносов, уплачиваемых индивидуальным предпринимателем.

Необходимо отметить, что такие разъяснения чиновников улучшают положение налогоплательщиков, однако Налоговым кодексом такой порядок напрямую не прописан.

При этом, налогоплательщики могут руководствоваться данными разъяснениями Минфина при расчете налога, поскольку ответственность при неправомерном уменьшении налога не ложится на плечи налогоплательщика, если существуют официальные разъяснения уполномоченных органов.

Рассмотрим на примере

Предприниматель совмещает два спецрежима: УСН и ЕНВД. Все работники ИП заняты в деятельности, переведенной на «вмененку».

Второй вид деятельности – сдача собственных помещений в аренду находится на упрощенной налоговой системе и труд наемных работников в этой деятельности не используется.

За второй квартал ИП должен заплатить по деятельности на ЕНВД налог в размере 20 тысяч рублей.

По деятельности на УСН, ИП должен заплатить шесть процентов с общего дохода в размере 30 тысяч рублей.

В этом же периоде были уплачены страховые взносы с зарплаты работников в размере 12 тысяч рублей.

Сумма фиксированного платежа ИП, уплаченного во втором квартале составила 9 тысяч рублей.

Предприниматель уменьшает налоговые платежи следующим образом:

ЕНВД

Сумма страховых взносов по работникам превышает 50 процентов подлежащего уплате налога (12000 >10000).

Налог на вмененный доход предприниматель может уменьшить на 10 тысяч рублей, что составляет 50 процентов от всей суммы налога, и перечисляет в бюджет за второй квартал 10 тысяч рублей.

УСН

Начисленную к уплате сумму авансового платежа по УСН, ИП уменьшает на всю сумму уплаченного во втором квартале фиксированного платежа и перечисляет в бюджет 21 тысячу рублей (30000 – 9000).

Центр Бухгалтерской Практики «Парус»

19 апреля 2013 г.

{module Article Suggestions}

Источник: https://paruscbp.ru/poleznaya-informaciya/predprinimateli-pri-sovmeshchenii-usn-i-envd-mogut-umenshit-nalog-na-vsyu-summu-fiksirovannykh-strakhovykh-vznosov.html

![[лайфхак] требуйте детализацию консультационных услуг! — все о налогах](https://nalogmak.ru/wp-content/cache/thumb/07f11218f_150x95.jpg)