Фитнес для работников с налоговой выгодой: это возможно?

Главная → Бухгалтерские статьи

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 19 сентября 2014 г.

Содержание журнала № 19 за 2014 г.

Тему для статьи предложила Елена Козенкова, главный бухгалтер ООО «ЭДВ», г. Тольятти.

Оформляем «спортивную жизнь»

Проводить мероприятия по улучшению условий и охраны труда — обязанность любого работодателяст. 226 ТК РФ. Утвержденный Типовой перечень таких мероприятий является ориентировочным, а конкретный перечень мероприятий каждый работодатель определяет, исходя из специфики своей деятельностиприложение к Приказу № 181н.

Есть обязательные для всех организаций мероприятия по охране труда, как то: спецоценка рабочих мест, соблюдение санитарных нормст. 212 ТК РФ. Это закреплено законодательно, поэтому все такие мероприятия надо включить в свой перечень. А вот включать в него мероприятия по развитию физкультуры и спорта или нет — это выбор руководителя.

Как и то, какие именно это будут мероприятия и сколько на них будет потрачено.

В Типовом перечне мероприятий приведены следующие виды мероприятий, направленных на развитие физической культуры и спорта в трудовых коллективахп. 32 Типового перечня, утв. Приказом № 181н:

- компенсация работникам оплаты занятий спортом в клубах и секциях;

- организация и проведение физкультурных и спортивных мероприятий, в том числе мероприятий по внедрению комплекса «Готов к труду и обороне» (ГТО), включая оплату труда методистов и тренеров, привлекаемых к выполнению указанных мероприятий;

- организация и проведение физкультурно-оздоровительных мероприятий с работниками, имеющими медицинские показания к занятиям лечебной физкультурой, включая оплату труда методистов, тренеров, врачей-специалистов, привлекаемых к выполнению указанных мероприятий;

- приобретение, содержание и обновление спортивного инвентаря;

- устройство новых и (или) реконструкция имеющихся помещений и площадок для занятий спортом;

- создание и развитие физкультурно-спортивных клубов, организованных в целях массового привлечения к занятиям физической культурой и спортом по месту работы.

Перечень выбранных мероприятий надо утвердитьстатьи 8, 41 ТК РФ:

- в качестве отдельного локального нормативного акта;

- как часть коллективного (трудового) договора;

- как часть положения об охране труда.

УТВЕРЖДАЮ:

Директор ООО «Стрекоза»И.В. Печенкина

17.09.2014

Перечень мероприятий ООО «Стрекоза» по улучшению условий и охраны труда и снижению уровней профессиональных рисков

В ООО «Стрекоза» с целью улучшения условий и охраны труда, а также снижения уровней профессиональных рисков проводятся следующие мероприятия:

…

6. Реализация мероприятий, направленных на развитие физической культуры и спорта в ООО «Стрекоза», в том числе:

— компенсация работникам оплаты занятий спортом в клубах и секциях — в пределах 10 000 руб. в год.

Как правило, такой перечень утверждается организациями на год. Но можно дополнить его и в течение года.

В Трудовом кодексе говорится о том, что расходы работодателей (за исключением ГУПов и федеральных учреждений) на улучшение условий и охрану труда должны составлять не менее 0,2% от затрат на производство продукции (работ, услуг)ч. 3 ст. 226 ТК РФ.

От каких именно расходов надо считать этот норматив, в ТК не говорится. Но логичнее ориентироваться на данные бухгалтерского учета. А торговым организациям (поскольку у них нет производства) логичнее считать минимальный норматив от расходов на продажу.

Правда, немногие организации следят за соблюдением этого правила. Но проверить это могут трудинспекторы.

Заместитель руководителя Федеральной службы по труду и занятости

Однако трудинспекция приходит с выездной проверкой нечасто. О том, что происходит на таких проверках и что интересует инспекторов, многие тоже знают лишь понаслышке.

Прежде всего трудинспекторы проверят, чтобы работники были обеспечены необходимыми средствами защиты, чтобы были соблюдены санитарные нормы, пожарные правила, проведена спецоценка и так далее. То есть в первую очередь проверяется соблюдение законодательно установленных требований.

Если в организации много существенных нарушений установленных норм о труде и его охране, то отсутствие финансирования мероприятий по улучшению условий и охраны труда (как, впрочем, и отсутствие утвержденного перечня таких мероприятий) может быть перечислено в качестве оснований для наложения административного штрафаРешение ВС Республики Карелия от 11.

04.2014 № 21-153/2014. Но нам не встретилось ни одного судебного решения, в котором штраф был бы наложен именно из-за несоблюдения норматива. Так что можно надеяться, что все не так страшно.

Рассматриваем «прибыльный» вопрос

Поскольку теперь затраты на корпоративный спорт и фитнес работников — часть расходов на улучшение условий труда (если это предусмотрено утвержденным руководителем перечнем), казалось бы, не должно возникнуть сложностей с их учетом при расчете налога на прибыль. Возможно, именно на это был расчет при внесении изменений в упомянутый Типовой перечень. Однако не все так просто.

БУЛАНЦЕВА Валентина АлександровнаГосударственный советник Российской Федерации 2 класса, заслуженный экономист России

Кроме того, затраты на оплату занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий прямо указаны в перечне расходов, которые не могут быть учтены при определении базы по налогу на прибыльп. 29 ст. 270 НК РФ.

Источник: http://GlavKniga.ru/elver/2014/19/1615-fitnes_rabotnikov_nalogovoj_vigodoj_vozmozhno.html

Расходы на спорт — бухучет и налоги

Каждый работодатель хочет иметь в своей организации здоровых сотрудников. Если работник часто болеет, устает, снижается его работоспособность, а это все в дальнейшем сказывается на результатах деятельности организации.

Работодатель все чаще принимает участие в создании здорового образа жизни сотрудников и несет связанные с этим расходы.

Какие виды спортивных расходов несет работодатель? Обязан ли он возмещать расходы на спорт? Как учесть данный вид расходов в бухгалтерском учете и какие виды налогов требуется начислить?

Основные виды расходов на спортивные занятия

Спорт – это сфера социально-культурной деятельности как совокупность видов спорта, сложившаяся в форме соревнований и специальной практики подготовки человека к ним.

А спортивная подготовка — тренировочный процесс, который подлежит планированию, включает в себя обязательное систематическое участие в спортивных соревнованиях, направлен на физическое воспитание и совершенствование спортивного мастерства лиц, проходящих спортивную подготовку, и осуществляется на основании государственного (муниципального) задания на оказание услуг по спортивной подготовке или договора оказания услуг по спортивной подготовке в соответствии с программами спортивной подготовки (ст. 2. ФЗ № 329-ФЗ).

В настоящее время организация занятий спортом стала популярным в трудовых коллективах. Основной целью при организации занятий спортом для сотрудников является сплочение коллектива, поддержание физического состояния и здорового образа жизни сотрудников, а также высокой работоспособности и эффективности труда, а также улучшение условий труда и стимулирование сотрудников.

Вариантами организаций спортивных занятий для сотрудников может служить:

- выдача сертификатов в фитнес-клубы,

- открытие в своей компании корпоративных секций по теннису, футболу, баскетболу и другим видам спорта,

- оборудование собственного тренажерного зала,

- проведение корпоративных спортивных выездов и т. д.

Вне зависимости от того, какой вариант организации спортивных занятий выбирает работодатель, это несет определенные расходы.

В бухгалтерском учете расходами организации признается уменьшение экономических выгод в результате выбытия денежных средств и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации. (п.2 ПБУ 10/99).

С точки зрения налогового учета расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (ст. 252 НК РФ).

К основным расходам при организации занятий спортом для сотрудников относится (п. 32 Типового перечня мероприятий по улучшению условий и охраны труда):

- компенсация работникам оплаты занятий спортом в клубах и секциях;

- организация и проведение физкультурных и спортивных мероприятий, включая оплату труда методистов и тренеров, привлекаемых к выполнению указанных мероприятий;

- организация и проведение физкультурно-оздоровительных мероприятий (производственной гимнастики, лечебной физической культуры (далее — ЛФК) с работниками, которым по рекомендации лечащего врача и на основании результатов медицинских осмотров показаны занятия ЛФК), включая оплату труда методистов, тренеров, врачей-специалистов, привлекаемых к выполнению указанных мероприятий;

- приобретение, содержание и обновление спортивного инвентаря;

- устройство новых и (или) реконструкция имеющихся помещений и площадок для занятий спортом;

- создание и развитие физкультурно-спортивных клубов, организованных в целях массового привлечения граждан к занятиям физической культурой и спортом по месту работы.

Чем регулируется

- ФЗ № 329-ФЗ от 04.12.2007 «О физической культуре и спорте в Российской Федерации»;

Источник: https://firmmaker.ru/stat/nalogovye/raskhody-na-sport-bukhuchet-i-nalogi

Можно ли включить в затраты компенсацию работникам за занятия физкультурой и спортом в клубах и секциях?

В коллективном договоре, в трудовых договорах с сотрудниками или ином локальном нормативном акте отсутствуют положения об обязанности организации предоставить спортзалы сотрудникам для занятий физкультурой и спортом, а также об оплате (компенсации) услуг, оказанных в спортзалах сотрудникам. Вправе ли организация учесть данные затраты в составе прочих расходов в целях налогообложения прибыли?

По данному вопросу мы придерживаемся следующей позиции:

Работодатель должен осуществлять мероприятия, направленные на развитие физической культуры и спорта в трудовых коллективах. В число таких мероприятий может входить компенсация работникам (полная либо частичная) оплаты занятий спортом в спортивных залах клубов либо секций.

По нашему мнению, с 08.07.

2014 расходы организации на оплату услуг, связанных с занятием работников физкультурой и спортом в клубах и секциях, могут быть учтены в целях налогообложения прибыли в составе прочих расходов, связанных с производством и (или) реализацией, на основании пп. 7 п. 1 ст. 264 НК РФ при условии документального подтверждения. В то же время признание рассматриваемых расходов может привести к налоговым рискам.

Обоснование позиции:

Компенсации представляют собой денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами (ст. 164 ТК РФ). При этом компенсации предоставляются в случаях, предусмотренных ТК РФ и иными федеральными законами (ст. 165 ТК РФ).

В соответствии со ст. 22 ТК РФ обеспечение безопасности и условий труда, соответствующих государственным нормативным требованиям охраны труда, а также бытовых нужд работников, связанных с исполнением ими трудовых обязанностей, является обязанностью работодателя.

На мероприятия по улучшению условий и охраны труда организация-работодатель должна направлять не менее 0,2% суммы затрат на производство продукции (работ, услуг) (ст. 212, 226 ТК РФ).

Типовой перечень ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков устанавливается федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда. При этом работник не несет расходов на финансирование мероприятий по улучшению условий и охраны труда (абзац 5 ст. 226 ТК РФ).

Источник: http://hr-portal.ru/article/mozhno-li-vklyuchit-v-zatraty-kompensaciyu-rabotnikam-za-zanyatiya-fizkulturoy-i-sportom-v

Минтруда обязало работодателей оплачивать фитнес сотрудникам

С будущего года сотрудники практически любых компаний смогут потребовать от своих работодателей оплачивать занятия в фитнес-клубах или иные спортивные занятия. Об этом «Известиям» рассказал директор департамента условий и охраны труда Минтруда России Валерий Корж.

— Недавно Типовой перечень ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков был дополнен мероприятиями, направленными на развитие физической культуры и спорта работающего населения, — рассказал он. — При этом в соответствии со ст. 226 Трудового кодекса РФ финансирование мероприятий по улучшению условий и охраны труда осуществляется работодателями в размере не менее 0,2% суммы затрат на производство продукции (работ, услуг).

Как пояснил Валерий Корж, конкретный перечень мероприятий составляется индивидуально для каждой компании, и если нет каких-либо обязательных мероприятий (например, закупки спецодежды), то трудовые коллективы могут предложить своему работодателю выделенные деньги направить на оплату занятий фитнесом и спортом. Ведь итоговый перечень работодатель обязан согласовать с профсоюзом или другим представителем трудового коллектива.

— Обычно такие планы составляются на год, — уточняет Валерий Корж. — И на текущий год, скорее всего, такие планы уже составлены, поэтому трудовые коллективы могут настоять на изменениях в планах с будущего года и принять участие в их составлении уже сейчас.

Согласно Типовому перечню, это может быть компенсация работникам оплаты занятий спортом в клубах и секциях; организация и проведение физкультурно-оздоровительных мероприятий, включая оплату труда методистов, тренеров, врачей-специалистов, привлекаемых к выполнению указанных мероприятий, приобретение, содержание и обновление спортивного инвентаря, устройство новых и (или) реконструкция имеющихся помещений и площадок для занятий спортом, создание и развитие физкультурно-спортивных клубов, организованных в целях массового привлечения граждан к занятиям физической культурой и спортом по месту работы.

Владельцы спортивных клубов новость восприняли ожидаемо позитивно.

— Конечно, это очень хорошо, тем более что я смотрю на фитнес не только как на спорт, но и как на превентивную медицину, — говорит президент «Русской фитнес группы» Ольга Слуцкер. — И ведь какой бы успех не имела компания, этот успех создают люди.

Уже несовременно относится к работникам нерационально: международные исследования показывают, что $1, потраченный работодателем на сохранение здоровье сотрудника, превращается в $4,5 доллара сохраненных денег. Так что всё правильно и здорово, и это можно только приветствовать.

Главное, чтобы деньги были потрачены работодателем с пользой для дела, а не просто как-то списаны и профуканы.

Предпринимали же сомневаются, что, несмотря на поправки, оплата фитнеса и спорта станет массовой.

— С одной стороны, похвально, что Минтруда занялось этой темой, однако не факт, что такая мера будет эффективной, особенно в сфере малого и среднего бизнеса, — считает вице-президент «Опоры России» Наталья Золотых.

— Ведь для сотрудников это определенное поощрение, и многие предпочитают получить его в денежной форме, чтобы самим решить, как потратить: на фитнес, спорт или другие мероприятия. Поэтому в малых и средних компаниях скорее будут всячески уклоняться от этой обязанности, предпочитая поощрять хороших сотрудников деньгами.

А в крупных организациях, как правило, и так уже есть социальные пакеты, в которые входят занятия спортом или фитнес.

— Если это и изменит общую картину развития физкультуры и спорта, то незначительно, — соглашается исполнительный директор «Деловой России» Илья Семин.

— Эта мера, на мой взгляд, подействует только на те компании, которые уже обдумывали предоставить ли своим сотрудникам такой бонус. Для них это может стать своеобразным толчком к принятию решения.

Другие компании продолжат применять уже действующие способы поощрения сотрудников.

Источник: http://izvestia.ru/news/576522

Как Вы относитесь к этой инициативе?

Источник: https://HR.SuperJob.ru/hr-novosti/mintruda-obyazalo-rabotodatelej-oplachivat-fitnes-sotrudnikam-1338/

Коллективный спорт приравняли к охране труда

Предприятия получили возможность учесть в расходах по налогу на прибыль затраты, связанные с занятиями в спортивных клубах, проведением физкультурно-спортивных мероприятий, приобретением инвентаря, и другие расходы на развитие спорта в компаниях. Вступил в действие приказ минтруда от 16.06.

2014 N 375н «О внесении изменения в Типовой перечень ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков».

Приказ дополнил этот перечень пунктом 32 «Реализация мероприятий, направленных на развитие физической культуры и спорта в трудовых коллективах».

«Трудовым законодательством предусмотрено, что работодатель обязан ежегодно тратить на проведение мероприятий по улучшению условий и охране труда не менее 0,2% от производственных затрат.

Расширение видов мероприятий, на проведение которых можно потратить эти деньги, безусловно, стало позитивным шагом, который позволит компаниям более гибко выстраивать собственную систему охраны труда», — говорит партнер юридической компании «Некторов, Савельев и Партнеры» Егор Батанов.

Минтруд хочет снять ипотечное ограничение на использование маткапитала

Есть и другие плюсы.

«Эти положения минтруда дают больше возможностей учесть в расходах по налогу на прибыль траты, связанные с занятиями в спортивных клубах, проведением физкультурно-спортивных мероприятий, приобретением инвентаря и осуществлением других расходов на развитие спорта в коллективах.

Фактически этот приказ поможет либо совсем избежать споров с налоговиками, либо даст весомые аргументы предприятию в случае налогового спора в судебной инстанции», — говорит Кира Гин-Барисявичене, управляющий партнер Группы юридических и аудиторских компаний «СБП».

Как поясняет эксперт, по существующей практике перечень расходов при общей системе налогообложения открытый, и согласно ст. 252 НК РФ в составе расходов можно учесть любые затраты, если они экономически обоснованы, документально подтверждены и связаны с извлечением дохода.

Статья 255 НК РФ также предусматривает общее положение о том, что в расходы организации на оплату труда включаются любые начисления работникам.

А именно компенсационные начисления, связанные с режимом работы или условиями труда, надбавки, премии, расходы, связанные с содержанием этих работников, и прочие, которые предусмотрены коллективным или трудовым договорами.

Таким образом, требование налоговиков о том, что подобные начисления работникам следует предусматривать в трудовых договорах или коллективных договорах, следует соблюдать. Этой же позиции придерживается минфин в своем письме от 15 марта 2012 г. N 03-03-06/1/130.

Глава ФНС отчитался об увеличении налоговых сборов

«При оформлении документов в бухгалтерии предприятия нужно обязательно помнить и руководствоваться экономической обоснованностью расходов, документальной подтвержденностью этих операций и тем, как эти расходы связаны с извлечением дохода», — отмечает Кира Гин-Барисявичене.

Юристы также советуют предпринимателям быть осмотрительными, поскольку претензии со стороны налоговиков все-таки возможны.

«С одной стороны, НК РФ предусматривает, что налогоплательщики вправе включать в состав своих расходов затраты на обеспечение нормальных условий труда, а также другие затраты, произведенные в пользу работников, если они предусмотрены трудовым или коллективным договором.

С другой стороны, кодекс напрямую запрещает включать в состав расходов оплату занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий (п. 29 ст. 270 НК РФ)», — напоминает Егор Батанов.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

По его мнению, норма о запрете учета таких расходов является специальной по отношению к общей норме, допускающей возможность признания затрат на проведение мероприятий по охране труда.

То есть если оплата спортивной секции будет частью утвержденной в установленном порядке работодателем программы по улучшению условий труда, то такие расходы должны уменьшать налогооблагаемую прибыль, если нет — то расходы не подлежат учету.

Однако вполне вероятно, что налоговые органы не согласятся с таким подходом и будут оспаривать правомерность действий налогоплательщика.

Работодателям запретят сокращать сотрудников за два года до пенсии

«Судебная практика по этому вопросу пока не является единообразной, поэтому налогоплательщики, рискнувшие уменьшить свою прибыль на такие затраты, находятся в зоне риска.

Для минимизации налоговых претензий желательно позаботиться о документальном подтверждении своих затрат. Во-первых, в компании локальным нормативным актом должна быть утверждена программа мероприятий по улучшению условий и охране труда, в которой бы прямо была указана необходимость проведения соответствующих мероприятий.

Во-вторых, обязанность работодателя по проведению таких мероприятий должна быть включена в трудовой или коллективный договор.

В-третьих, желательно, чтобы работодатель проводил мониторинг эффективности реализуемых им мероприятий и оценку того, как они сказались на производительности труда или других показателях деятельности компании, с оформлением соответствующих внутренних отчетов или служебных записок», — рекомендует Егор Батанов.

Источник: https://rg.ru/2014/07/15/sport.html

Как оформить и отразить в учете компенсацию расходов сотрудников на занятия спортом

Работодатель обязан ежегодно проводить за свой счет мероприятия по улучшению условий и охраны труда в организации. Типовой перечень таких мероприятий утвержден приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н.

Перечень включает в себя мероприятия, направленные на развитие физической культуры и спорта в трудовых коллективах (п. 32 Типового перечня). Все их проводить не обязательно. Организация может выбрать из них те, которые посчитает наиболее подходящими исходя из специфики своей деятельности, и утвердить свой список.

Главное, чтобы в общей сложности на мероприятия по улучшению условий и охраны труда (включая мероприятия по развитию физкультуры и спорта) за год работодатель потратил не менее 0,2 процента затрат на производство (ст. 226 ТК РФ). Тогда будет считаться, что обязанность исполнена.

И требовать большего контролеры не вправе.

Самое простое и понятное, что можно выбрать из списка мероприятий, – компенсировать сотрудникам полностью или частично абонементы в спортклубах и секциях. Если руководство вашей организации решило остановиться на таком способе, то вам как бухгалтеру важно правильно оформить и учесть такие выплаты.

Ситуация: должна ли торговая организация улучшать условия труда, если она не занимается производством продукции?

Ответ: да, должна.

Улучшать условия труда должны все работодатели независимо от того, чем они занимаются. Будь то производство продукции, выполнение работ или оказание услуг. Исключений для торговых организаций нет.

Работодатель обязан проводить за свой счет мероприятия по улучшению условий и охраны труда в организации. Перечень таких мероприятий утвержден приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н. Минимальный размер финансирования составляет 0,2 процента от затрат на производство продукции (работ, услуг). Об этом сказано в части 3 статьи 226 и статье 212 Трудового кодекса РФ.

Состав расходов организации зависит от вида предпринимательской деятельности. Но термин «затраты на производство» в действующем законодательстве не определен. Официальные разъяснения и судебная практика также отсутствуют. Единственное, где используется данный термин, – пункт 69 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428.

В этом нормативном документе сказано, что затраты на производство товаров, продукции, работ, услуг формируют показатель строки 31 формы № П-3. И торговые организации отражают в этой строке именно покупную стоимость товаров. Показатель в строке 31 формы № П-3 должен соответствовать показателю из строки 2120 формы «Отчет о финансовых результатах».

Таким образом, для целей статотчетности под затратами на производство товаров, работ, услуг для торговых организаций понимают покупную стоимость товаров. Этот показатель формируют и в бухучете. Так предусмотрено пунктом 60 Положения по ведению бухгалтерского учета и отчетности.

Поэтому в торговой деятельности норматив затрат на мероприятия по улучшению условий и охраны труда нужно считать с себестоимости проданных товаров. Конкретный перечень таких мероприятий определяет руководитель организации в приказе.

Документальное оформление

Порядок, размеры и сроки выплаты компенсации сотрудникам можно предусмотреть в трудовом договоре (дополнительном соглашении к нему) или коллективном договоре. Например, в коллективном договоре можно прописать такой пункт: «Работодатель ежемесячно выплачивает сотрудникам компенсацию стоимости занятий спортом в любых клубах (фитнес-центрах) и секциях в размере 3000 руб.

, но не более фактических затрат, понесенных сотрудником за соответствующий месяц. Выплата осуществляется в сроки выплаты зарплаты при предоставлении Работодателю копии договора, заключенного между сотрудником и клубом (фитнес-центром), а также копий документов, подтверждающих фактические затраты на занятия спортом (чеки, квитанции об оплате, платежные поручения и др.)».

Бухучет

В бухучете начисленную сотрудникам компенсацию оплаты занятий спортом в клубах и секциях отразите по кредиту счета 73 «Расчеты с персоналом по прочим операциям». Суммы компенсаций включите в состав прочих расходов (п. 11 ПБУ 10/99):

Дебет 91-2 Кредит 73

– начислена компенсация сотрудникам оплаты занятий спортом в клубах и секциях;

Дебет 73 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ, рассчитанный c компенсации сотрудникам оплаты занятий спортом в клубах и секциях (при выплате такой компенсации);

Дебет 91-2 Кредит 69

– начислены страховые взносы c компенсации сотрудникам оплаты занятий спортом в клубах и секциях;

Дебет 73 Кредит 51 (50)

– выплачена компенсация сотрудникам оплаты занятий спортом в клубах и секциях.

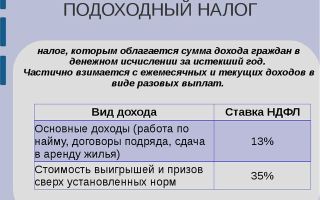

НДФЛ и страховые взносы

Независимо от того, какую систему налогообложения применяет организация, при выплате компенсации она обязана рассчитать, удержать и перечислить в бюджет НДФЛ. Объясняется это следующим.

Все доходы, полученные резидентами от источников в России, облагаются НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ). Исключение составляют выплаты, перечисленные в статье 217 Налогового кодекса РФ.

Компенсация сотрудникам оплаты занятий спортом в клубах и секциях в статье 217 Налогового кодекса РФ не поименована.

Следовательно, организация, которая выплачивает такую компенсацию сотрудникам, признается налоговым агентом.

Такой порядок следует из положений пункта 2 статьи 226 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 1 декабря 2014 г. № 03-03-06/1/61234 и от 4 июня 2009 г. № 03-04-07-01/190 (доведено до сведения налоговых инспекций письмом ФНС России от 18 июня 2009 г. № ШС-17-3/121).

На сумму компенсации сотрудникам оплаты занятий спортом в клубах и секциях нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний. Это связано с тем, что данная выплата рассматривается как оплата за сотрудника услуг. Ведь такие выплаты происходят в рамках трудовых отношений.

Кроме того, они не включены ни в закрытый перечень выплат, не облагаемых взносами на обязательное пенсионное (социальное, медицинское) страхование, ни в закрытый перечень выплат, не облагаемых взносами на страхование от несчастных случаев и профзаболеваний.

Такой вывод следует из части 1 статьи 7, статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ, пункта 1 статьи 20.1, статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ. Аналогичные разъяснения содержатся в письмах ФСС России от 17 ноября 2011 г. № 14-03-11/08-13985 и Минздравсоцразвития России от 6 августа 2010 г. № 2538-19.

Налог на прибыль

Ситуация: можно ли учесть при расчете налога на прибыль компенсацию расходов сотрудников на занятия спортом в клубах или секциях?

Ответ: нет, нельзя.

Уменьшение налогооблагаемой прибыли за счет расходов на оплату занятий в спортивных секциях, кружках или клубах прямо запрещено пунктом 29 статьи 270 Налогового кодекса РФ.

Этот запрет применяется независимо от того, как организация классифицирует подобные затраты: как расходы на оплату труда (ст. 255 НК РФ) или как расходы на обеспечение нормальных условий труда (подп. 7 п. 1 ст. 264 НК РФ).

Дело в том, что для целей налогового учета все виды затрат подразделяются на две группы:

– расходы, которые можно учитывать при налогообложении прибыли;

– расходы, которые не уменьшают налогооблагаемую прибыль.

Об этом сказано в пункте 1 статьи 252 Налогового кодекса РФ.

Первая группа включает в себя экономически обоснованные и документально подтвержденные расходы, которые связаны с деятельностью, направленной на получение доходов. Перечень таких затрат открыт, а их классификация приведена в статьях 253 и 265 Налогового кодекса РФ.

Вторая группа включает в себя затраты, которые не могут быть учтены при расчете налога на прибыль ни при каких условиях. Перечень таких затрат приведен в статье 270 Налогового кодекса РФ.

Среди них – расходы на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, на оплату товаров для личного потребления сотрудников, а также другие аналогичные расходы, произведенные в пользу сотрудников (п. 29 ст. 270 НК РФ).

Поэтому как бы организация ни обосновала расходы на занятия спортом, ее решение все равно будет противоречить пункту 29 статьи 270 Налогового кодекса РФ. Подтверждают такую позицию письма Минфина России от 1 декабря 2014 г. № 03-03-06/1/61234 и от 17 октября 2014 г.

№ 03-03-06/1/52376. В них чиновники однозначно высказались против признания таких расходов. Поэтому при проверке налоговая инспекция станет опираться на буквальное содержание этой нормы, и отстоять свою позицию организации будет трудно.

В арбитражной практике есть примеры судебных решений как в пользу организаций (постановление ФАС Московского округа от 14 апреля 2011 г. № КА-А40/2726-11), так и в пользу налоговых инспекций (см., например, постановление ФАС Западно-Сибирского округа от 24 января 2013 г.

№ А45-15793/2012). Однако устойчивой арбитражной практики не сложилось.

Пример отражения в бухучете и налогообложении компенсации сотрудникам оплаты занятий спортом в клубах и секциях

В августе 2014 года менеджеру организации А.С. Кондратьеву была выплачена компенсация оплаты занятий спортом в фитнес-клубе. В соответствии с дополнительным соглашением к трудовому договору размер компенсации, положенной Кондратьеву, составляет 3000 руб.

В учете организации сделаны следующие записи:

Дебет 91-2 Кредит 73

– 3000 руб. – начислена компенсация расходов на оплату занятий в фитнес-клубе;

Дебет 73 Кредит 68 субсчет «Расчеты по НДФЛ»

– 390 руб. – удержан НДФЛ с компенсации расходов;

Дебет 73 Кредит 51 (50)

– 2610 руб. – выплачена компенсация Кондратьеву;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ПФР»

– 660 руб. (3000 руб. × 22%) – начислены пенсионные взносы c компенсации расходов на оплату занятий в фитнес-клубе;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 87 руб. (3000 руб. × 2,9%) – начислены взносы на социальное страхование c компенсации расходов на оплату занятий в фитнес-клубе;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФФОМС»

– 153 руб. (3000 руб. × 5,1%) – начислены взносы на медицинское страхование c компенсации расходов на оплату занятий в фитнес-клубе;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 6 руб. (3000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний c компенсации расходов на оплату занятий в фитнес-клубе.

При расчете налога на прибыль компенсацию расходов на оплату занятий в фитнес-клубе бухгалтер организации не учел.

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 600 руб. (3000 руб. × 20%) – начислено постоянное налоговое обязательство на сумму компенсации, не учитываемую для целей налогообложения.

УСН

Налоговую базу по единому налогу организаций на упрощенке компенсации сотрудникам оплаты занятий спортом в клубах и секциях не уменьшают.

У организаций, которые платят единый налог с доходов, – потому что при расчете налога они вообще не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ).

У организаций, которые платят единый налог с разницы между доходами и расходами, – потому что подобные затраты не предусмотрены в закрытом перечне расходов, которые учитываются при расчете единого налога при упрощенке (п. 1 ст. 346.16 НК РФ).

ЕНВД

На расчет налоговой базы расходы на компенсацию сотрудникам оплаты занятий спортом в клубах и секциях не влияют. Ведь объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ).

ОСНО и ЕНВД

Расходы на компенсацию сотрудникам оплаты занятий спортом в клубах и секциях при расчете налога на прибыль учесть нельзя (п. 1 ст. 252, ст. 270 НК РФ). На расчет налоговой базы по единому налогу такие расходы не влияют. Ведь объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ).

Поэтому для целей расчета налога на прибыль и ЕНВД распределять расходы на компенсацию сотрудникам оплаты занятий спортом в клубах и секциях между различными видами деятельности не нужно.

Источник: http://NalogObzor.info/publ/raschety_s_personalom/doplaty_nadbavki_kompensacii/kak_oformit_i_otrazit_v_uchete_kompensaciju_raskhodov_sotrudnikov_na_zanjatija_sportom/45-1-0-1189

Труд-Эксперт.Управление

Оплачивая сотрудникам занятия спортом, работодатель обязан перечислить налог на доходы физических лиц (НДФЛ)

Вывод Минфина России основан на том, что, когда работодатель платит за организацию и проведение занятий физкультурой для сотрудников, у них появляется налогооблагаемый доход.

У Верховного Суда Российской Федерации и многих судов следующий подход: исчислить и уплатить НДФЛ надо, только если оплату услуг можно персонифицировать.

Если нельзя определить, какая сумма относится к конкретному лицу, налогооблагаемого дохода не возникает. Однако эта позиция может привести к спорам с налоговым органом.

Работодателю, который не собирается отстаивать ее в суде, при оплате сотрудникам занятий спортом лучше выступать налоговым агентом, как и при выплате зарплаты.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 8 февраля 2016 г. N 03-03-06/1/6140

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо и сообщает следующее.

В части применения налога на добавленную стоимость сообщаем.

Согласно подпункту 1 статьи 146 Налогового кодекса Российской Федерации (далее — НК РФ) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг), а также передача имущественных прав.

В соответствии с пунктом 1 статьи 39 НК РФ реализацией товаров, работ, услуг признается соответственно передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

В связи с этим в случае приобретения организацией для своих сотрудников услуг, облагаемых налогом на добавленную стоимость, без персонификации сотрудников объекта налогообложения налогом на добавленную стоимость не возникает. Соответственно, налог на добавленную стоимость, уплаченный при приобретении указанных услуг, к вычету не принимается.

По вопросу обложения налогом на доходы физических лиц доходов сотрудников организации, возникающих при реализации мероприятий, направленных на развитие физической культуры и спорта в трудовых коллективах, сообщаем.

Пунктом 32 Типового перечня ежегодно реализуемых работодателем мероприятий по улучшению условий охраны труда и снижению уровней профессиональных рисков, утвержденного Приказом Минздравсоцразвития России от 01.03.2012 N 181н, предусмотрен ряд мероприятий, направленных на развитие физической культуры и спорта в трудовых коллективах.

Согласно пункту 1 статьи 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

Статья 41 НК РФ определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» НК РФ.

Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в статье 217 НК РФ.

Положений, предусматривающих освобождение от налогообложения сумм оплаты работодателем организации и проведения занятий физической культурой и гимнастикой для своих работников, указанная статья не содержит, и такие доходы подлежат обложению налогом на доходы физических лиц в установленном порядке.

По вопросу учета для целей налогообложения прибыли организаций расходов на проведение мероприятий по развитию физической культуры и спорта в трудовых коллективах сообщаем, что в целях главы 25 «Налог на прибыль организаций» НК РФ налогоплательщики вправе учитывать все расходы при формировании налоговой базы по налогу на прибыль организаций при соответствии критериям, указанным в пункте 1 статьи 252 НК РФ, и при условии, что такие расходы не поименованы в статье 270 НК РФ.

Источник: http://www.trudcontrol.ru/press/law/23967/pismo-minfina-rossii-ot-08-02-2016-03-03-06-1-6140-ob-ndfl-i-naloge-na-pribil-pri-provedenii-meropriyatiy-po-razvitiu-fizicheskoy-kulturi-i-sporta

Компенсация оплаты занятий спортом

В 2014 году у работодателя появилась возможность в рамках реализации мероприятий, направленных на развитие физической культуры и спорта в трудовых коллективах, выплачивать работникам компенсацию оплаты занятий спортом в клубах и секциях. Вопрос: 1.

Из каких источников должно быть предусмотрено финансирование по этой статье 2. Какой порядок бухучета данной компенсации? 3. Признаётся ли данные затраты расходами при упрощенной системе налогообложение доходы минус расходы? 4.

Существуют ли нормы, лимитирующие максимальный размер данных компенсаций?

1. Мероприятия по компенсации сотрудникам занятий спортом оплачиваются за счет компаний – можете создать резервный фонд, или оплачивать за счет текущей прибыли. Данный вопрос организация решает самостоятельно.

2. В бухучете начисленную сотрудникам компенсацию оплаты занятий спортом в клубах и секциях отразите по кредиту счета 73 «Расчеты с персоналом по прочим операциям». Суммы компенсаций включите в состав прочих расходов.

Дт 91-2 Кт 73 – начислена компенсация сотрудникам оплаты занятий спортом в клубах и секциях;

Дт 73 Кт 68 субсчет «Расчеты по НДФЛ» – удержан НДФЛ, рассчитанный c компенсации сотрудникам оплаты занятий спортом в клубах и секциях (при выплате такой компенсации);

Дт 91-2 Кт 69 – начислены страховые взносы c компенсации сотрудникам оплаты занятий спортом в клубах и секциях;

Дт 73 Кт 51 (50)– выплачена компенсация сотрудникам оплаты занятий спортом в клубах и секциях

3. Налоговую базу по единому налогу организаций на упрощенке компенсации сотрудникам оплаты занятий спортом в клубах и секциях не уменьшают, потому что подобные затраты не предусмотрены в закрытом перечне расходов, которые учитываются при расчете единого налога при упрощенке (п. 1 ст. 346.16 НК РФ)

4. Минимальная ежегодная сумма расходов на эти цели составляет 0,2% от суммы затрат на производство продукции, работ, услуг (ст. 226 ТК РФ

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомндация: Как оформить и отразить в бухучете и при налогообложении возмещение сотрудникам затрат на занятия спортом в клубах и секциях.

Работодатель обязан ежегодно проводить за свой счет мероприятия по улучшению условий и охраны труда в организации. Типовой перечень таких мероприятий утвержден приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н.

Перечень включает в себя мероприятия, направленные на развитие физической культуры и спорта в трудовых коллективах (п. 32 Типового перечня). Все их проводить не обязательно. Организация может выбрать из них те, которые посчитает наиболее подходящими исходя из специфики своей деятельности, и утвердить свой список.

Главное, чтобы в общей сложности на мероприятия по улучшению условий и охраны труда (включая мероприятия по развитию физкультуры и спорта) за год работодатель потратил не менее 0,2 процента затрат на производство (ст. 226 ТК РФ). Тогда будет считаться, что обязанность исполнена.

И требовать большего контролеры не вправе.

Самое простое и понятное, что можно выбрать из списка мероприятий, – компенсировать сотрудникам полностью или частично абонементы в спортклубах и секциях. Если руководство вашей организации решило остановиться на таком способе, то вам как бухгалтеру важно правильно оформить и учесть такие выплаты*.

Документальное оформление

Порядок, размеры и сроки выплаты компенсации сотрудникам можно предусмотреть в трудовом договоре (дополнительном соглашении к нему) или коллективном договоре. Например, в коллективном договоре можно прописать такой пункт: «Работодатель ежемесячно выплачивает сотрудникам компенсацию стоимости занятий спортом в любых клубах (фитнес-центрах) и секциях в размере 3000 руб.

, но не более фактических затрат, понесенных сотрудником за соответствующий месяц. Выплата осуществляется в сроки выплаты зарплаты при предоставлении Работодателю копии договора, заключенного между сотрудником и клубом (фитнес-центром), а также копий документов, подтверждающих фактические затраты на занятия спортом (чеки, квитанции об оплате, платежные поручения и др.)»*.

Бухучет

В бухучете начисленную сотрудникам компенсацию оплаты занятий спортом в клубах и секциях отразите по кредиту счета 73 «Расчеты с персоналом по прочим операциям». Суммы компенсаций включите в состав прочих расходов (п. 11 ПБУ 10/99):

Дебет 91-2 Кредит 73

– начислена компенсация сотрудникам оплаты занятий спортом в клубах и секциях;

Дебет 73 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ, рассчитанный c компенсации сотрудникам оплаты занятий спортом в клубах и секциях (при выплате такой компенсации);

Дебет 91-2 Кредит 69

– начислены страховые взносы c компенсации сотрудникам оплаты занятий спортом в клубах и секциях;

Дебет 73 Кредит 51 (50)

– выплачена компенсация сотрудникам оплаты занятий спортом в клубах и секциях*.

Пример отражения в бухучете и налогообложении компенсации сотрудникам оплаты занятий спортом в клубах и секциях

В августе 2014 года менеджеру организации А.С. Кондратьеву была выплачена компенсация оплаты занятий спортом в фитнес-клубе. В соответствии с дополнительным соглашением к трудовому договору размер компенсации, положенной Кондратьеву, составляет 3000 руб.

В учете организации сделаны следующие записи:

Дебет 91-2 Кредит 73

– 3000 руб. – начислена компенсация расходов на оплату занятий в фитнес-клубе;

Дебет 73 Кредит 68 субсчет «Расчеты по НДФЛ»

– 390 руб. – удержан НДФЛ с компенсации расходов;

Дебет 73 Кредит 51 (50)

– 2610 руб. – выплачена компенсация Кондратьеву;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ПФР»

– 660 руб. (3000 руб. × 22%) – начислены пенсионные взносы c компенсации расходов на оплату занятий в фитнес-клубе;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 87 руб. (3000 руб. × 2,9%) – начислены взносы на социальное страхование c компенсации расходов на оплату занятий в фитнес-клубе;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФФОМС»

– 153 руб. (3000 руб. × 5,1%) – начислены взносы на медицинское страхование c компенсации расходов на оплату занятий в фитнес-клубе;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 6 руб. (3000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний c компенсации расходов на оплату занятий в фитнес-клубе*.

При расчете налога на прибыль компенсацию расходов на оплату занятий в фитнес-клубе бухгалтер организации не учел.

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 600 руб. (3000 руб. × 20%) – начислено постоянное налоговое обязательство на сумму компенсации, не учитываемую для целей налогообложения.

Ндфл и страховые взносы

Независимо от того, какую систему налогообложения применяет организация, при выплате компенсации она обязана рассчитать, удержать и перечислить в бюджет НДФЛ. Объясняется это следующим.

Все доходы, полученные резидентами от источников в России, облагаются НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ). Исключение составляют выплаты, перечисленные в статье 217 Налогового кодекса РФ.

Компенсация сотрудникам оплаты занятий спортом в клубах и секциях в статье 217 Налогового кодекса РФ не поименована.

Следовательно, организация, которая выплачивает такую компенсацию сотрудникам, признается налоговым агентом.

Источник: https://www.26-2.ru/qa/112571-red-kompensatsiya-oplaty-zanyatiy-sportom