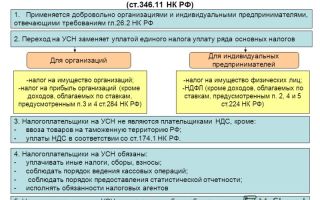

Нормативы, предусмотренные НК РФ

| Расходы | Норматив |

| 1. Добровольное страхование работников (п. 16 ст. 255 НК РФ) | |

Расходы по договорам страхования жизни работников, если:

|

12% от суммы расходов на оплату труда* |

Расходы по договорам негосударственного пенсионного обеспечения, если:

|

|

* Норматив установлен для совокупных расходов работодателя:

|

|

Расходы по договорам добровольного личного страхования работников и по договорам на оказание медицинских услуг, заключенным в пользу работников, если:

|

6% от суммы расходов на оплату труда |

| Расходы по договорам добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица | 15 000 руб. в год** |

| ** Размер рассчитывается как отношение общей суммы взносов, уплачиваемых по указанным договорам, к количеству застрахованных работников | |

| 2. Возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилья (п. 24.1 ст. 255 НК РФ) | 3% от суммы расходов на оплату труда |

| 3. Амортизационная премия (п. 9 ст. 258 НК РФ) | |

Расходы на капитальные вложения в виде:

|

10% (30% – по ОС 3-7 амортизационных групп) |

| 4. НИОКР (ст. 262 НК РФ) | |

Расходы, связанные непосредственно с НИОКР, кроме учитываемых полностью сумм:

ОБРАТИТЕ ВНИМАНИЕ! С 2018 года в издержки на оплату труда включаются стимулирующие выплаты и страхвзносы.Об изменениях, вносимых в учет НИОКР с 2018 года, узнайте здесь.

|

75% от суммы расходов на оплату труда по НИОКР |

| Отчисления на формирование фондов поддержки научной, научно-технической и инновационной деятельности, созданных в соответствии с законом «О науке и государственной научно-технической политике» от 23.08.1996 № 127-ФЗ | 1,5% доходов от реализации (ст. 249 НК РФ) |

| 5. Представительские расходы (подп. 22 п. 1, п. 2 ст. 264 НК РФ) | 4% от суммы расходов на оплату трудаза соответствующий отчетный (налоговый) период |

| 6. Расходы на рекламу (подп. 28 п. 1, п. 4 ст. 264 НК РФ) | |

Расходы:

|

1% выручки от реализации (ст. 249 НК РФ) |

| 7. Расходы на замену бракованных, утративших товарный вид в процессе перевозки и (или) реализации и недостающих экземпляров периодических печатных изданий в упаковках (подп. 43 п. 1 ст. 264 НК РФ) | 7% стоимости тиража соответствующего номера периодического печатного издания |

| 8. Потери в виде стоимости бракованной, утратившей товарный вид, а также не реализованной в установленные сроки (морально устаревшей) продукции СМИ и книжной продукции, списываемой налогоплательщиками, осуществляющими производство и выпуск продукции средств массовой информации и книжной продукции (подп. 44 п. 1 ст. 264 НК РФ) | 10% стоимости тиража соответствующего номера периодического печатного издания или соответствующего тиража книжной продукции |

| 9. Расходы на формирование резервов по сомнительным долгам (п. 4 ст. 266 НК РФ) | 10% от выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 НК РФ.При этом величина резерва по сомнительным долгам, исчисляемая по итогам отчетных периодов, не может быть выше большей из сумм: 10% от размера выручки за текущий год или 10% от величины выручки за прошлый налоговый период |

| 10. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ) | |

| По товарам (работам), которые налогоплательщик реализует с условием гарантийного ремонта и обслуживания 3 года и более | Предельный размер расходов определяется как доля фактически осуществленных расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации этих товаров (работ) за предыдущие 3 года, умноженная на сумму выручки от реализации указанных товаров (работ) за отчетный (налоговый) период |

| По товарам (работам), которые налогоплательщик реализует с условием гарантийного ремонта и обслуживания менее 3 лет | Предельный размер расходов определяется исходя из объема выручки за фактический период реализации товаров (работ) |

| По товарам (работам), реализацию которых с условием гарантийного ремонта и обслуживания налогоплательщик ранее не осуществлял | Резерв создается в размере, не превышающем ожидаемых расходов на указанные затраты, под которыми понимаются расходы, предусмотренные в плане на выполнение гарантийных обязательств, с учетом срока гарантии |

| 11. Расходы на формирование резервов предстоящих расходов на НИОКР (ст. 267.2 НК РФ) | Предельный размер отчислений в резерв не может превышать сумму, определяемую по формуле:N = I × 0,03 – S,где N – предельный размер отчислений в резервы;I – доходы от реализации отчетного (налогового) периода, определяемые в соответствии со ст. 249 НК РФ;S – расходы налогоплательщика, указанные в подп. 6 п. 2 ст. 262 НК РФ |

| 12. Расходы на формирование резерва предстоящих расходов на ремонт основных средств (ст. 324 НК РФ)Подробности читайте в статье «Создание резерва на ремонт основных средств (нюансы)» | |

| Ремонт основных средств, кроме особо сложных и дорогих видов капитального ремонта | Предельная сумма резерва не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние 3 года |

| Особо сложные и дорогие виды капитального ремонта основных средств | Предельный размер отчислений в резерв может быть увеличен на сумму отчислений на финансирование указанного ремонта, приходящегося на соответствующий налоговый период в соответствии с графиком его проведения при условии, что в предыдущих налоговых периодах указанные либо аналогичные ремонты не осуществлялись |

| Расходы | Норматив |

| 1. Потери от недостачи и (или) порчи при хранении и транспортировке МПЗ (подп. 2 п. 7 ст. 254 НК РФ) | В пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ |

| 2. Оплата стоимости проезда и провоза багажа работнику организации, расположенной в районах Крайнего Севера и приравненных к ним местностях, и членам его семьи в случае переезда к новому месту жительства в другую местность в связи с расторжением трудового договора с работником по любым основаниям (за исключением увольнения за виновные действия) (п. 12.1 ч. 2 ст. 255 НК РФ) | |

| В размере фактических расходов, но не выше тарифов, предусмотренных для перевозок железнодорожным транспортом* | |

|

В размере фактических расходов, но не выше тарифов, предусмотренных для перевозок железнодорожным транспортом* |

| * В случае отсутствия железной дороги данные расходы принимаются в размере минимальной стоимости проезда на воздушном транспорте | |

| 3. Расходы на обязательное страхование имущества (п. 2 ст. 263 НК РФ) | В пределах страховых тарифов, утвержденных в соответствии с законодательством РФ и требованиями международных конвенций** |

| ** Если данные тарифы не утверждены, расходы учитываются в размере фактических затрат | |

| 4. Подъемные (подп. 5 п. 1 ст. 264 НК РФ) | В пределах норм, установленных в соответствии с законодательством РФ – ст. 169 ТК РФ*** |

| *** Для работников коммерческих организаций – в размере, установленном соглашением сторон трудового договора.Для работников организаций, финансируемых за счет средств федерального бюджета, по нормам, установленным постановлением Правительства РФ от 02.04.2003 № 187 | |

| 5. Компенсация за использование личного транспорта для служебных поездок (подп. 11 п. 1 ст. 264 НК РФ) |

Источник: http://nalog-nalog.ru/nalog_na_pribyl/rashody_nalog_na_pribyl/normativy_predusmotrennye_nk_rf/

Статья 12 НК РФ. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов

СТ 12 НК РФ.

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

4. Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов (внутригородских районов), если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах.

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 — 15 настоящего Кодекса.

Законодательные (представительные) органы государственной власти субъектов Российской Федерации и представительные органы муниципальных образований в случаях, порядке и пределах, которые предусмотрены настоящим Кодексом, вправе устанавливать по специальным налоговым режимам:

виды предпринимательской деятельности, в отношении которых может применяться соответствующий специальный налоговый режим;

ограничения на переход на специальный налоговый режим и на применение специального налогового режима;

налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

особенности определения налоговой базы;

налоговые льготы, а также основания и порядок их применения.

Комментарий к Ст. 12 Налогового кодекса

В пункте 1 комментируемой статьи законодатель определяет структуру системы налогов и сборов, устанавливаемых в Российской Федерации.

Система налогов и сборов в Российской Федерации отражает федеративное устройство Российского государства и представлена тремя уровнями:

1) федеральные налоги и сборы;

2) региональные налоги и сборы, т.е. налоги и сборы субъектов Российской Федерации, краев, областей, автономной области, автономных округов;

3) местные налоги и сборы.

Выделение трех уровней системы налогов и сборов в Российской Федерации позволяет четко дифференцировать полномочия представительных органов различных уровней в отношении конкретных видов налогов и сборов.

Под федеральными налогами и сборами понимаются налоги и сборы, отвечающие одновременно двум условиям:

1) устанавливаются Налоговым кодексом РФ;

2) обязательны к уплате на всей территории Российской Федерации.

Региональные налоги и сборы в соответствии с комментируемой статьей характеризуются следующими чертами:

1) устанавливаются Налоговым кодексом РФ и законами субъектов РФ;

2) вводятся в действие законами субъектов РФ в соответствии с Налоговым кодексом РФ;

3) обязательны к уплате на территории соответствующих субъектов РФ;

4) законодательные органы субъектов РФ при установлении регионального налога определяют:

— налоговые ставки (в пределах, установленных НК РФ);

— порядок и сроки уплаты налога;

— формы отчетности по региональному налогу;

— (факультативно) налоговые льготы и основания для их использования налогоплательщиком.

Законодательство запрещает устанавливать региональные налоги, не предусмотренные Налоговым кодексом РФ (п. 5 ст. 12 НК).

Местные налоги и сборы:

1) устанавливаются Налоговым кодексом РФ и нормативными актами представительных органов местного самоуправления;

2) вводятся в действие (в соответствии с Налоговым кодексом РФ) нормативными правовыми актами представительных органов местного самоуправления;

3) обязательны к уплате на территории соответствующих муниципальных образований (городских или сельских поселений, муниципальных районов, городских округов либо внутригородской территории города федерального значения)

4) представительные органы местного самоуправления при установлении местного налога определяют:

— налоговые ставки в пределах, установленных Налоговым кодексом РФ;

— порядок и сроки уплаты налога;

— формы отчетности по местному налогу;

— (факультативно) налоговые льготы и основания для их использования налогоплательщиком. ———————————

Так же, как и в отношении региональных налогов, законодатель запрещает установление местных налогов и сборов, не предусмотренных Налоговым кодексом РФ (п. 5 ст. 12 НК).

Для местных налогов и сборов в городах федерального значения (Москва, Санкт-Петербург, Севастополь) законодатель устанавливает особенность, состоящую в том, что такие налоги и сборы устанавливаются и вводятся в действие законами городов Москвы, Санкт-Петербурга и Севастополя.

Налоги и сборы, включенные в систему налогов и сборов Российской Федерации, подразделяются на виды в соответствии с несколькими критериями — порядком установления, порядком введения в действие, территорией, на которой налоги и сборы обязательны к уплате.

При этом следует отметить, что принадлежность налога (сбора) к конкретному уровню системы налогов и сборов не означает, что он является источником доходов только федерального бюджета, или региональных бюджетов, или местных бюджетов.

Законодатель, например, может предусмотреть полное или частичное закрепление конкретных федеральных налогов в качестве источника доходов региональных и местных бюджетов.

В соответствии с бюджетным законодательством часть поступлений региональных налогов может направляться в доход местных бюджетов.

Иными словами, определяющим критерием деления налогов и сборов на виды является наделение субъектов Российской Федерации и муниципальных образований полномочиями по установлению и введению региональных и местных налогов соответственно, а не то, в какие бюджеты поступают такие налоги.

Федеральные налоги могут поступать как в федеральный бюджет, так и в региональные и местные бюджеты согласно нормам, содержащимся в бюджетном законодательстве.

Региональные и местные налоги могут также перераспределяться по бюджетам всех трех уровней в соответствии с бюджетным законодательством Российской Федерации.

Другой комментарий к Статье 12 НК РФ

Источник: http://www.NalKod.ru/statia12

Тема 1 Налоговая система РФ: сущность, функции и принципы построения

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов. Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах, представляющим собой упорядоченную систему норм и правил, содержащихся в законах и регулирующие отношения в сфере налогообложения.

Основным документом в законодательстве о налогах и сборах является Налоговый кодекс Российской Федерации (НК РФ), состоящий из двух частей. Первая часть НК РФ вступила в действие 1 января 1999 г., вторая – двумя годами позже.

Согласно статье 1 НК РФ законодательство о налогах и сборах состоит из Налогового Кодекса и принятых в соответствии с ним федеральных законах о налогах и сборах. В целом законодательство о налогах и сборах Российской Федерации можно представить как трехуровневую иерархическую систему, состоящую из:

- федерального законодательства, включающего в себя Налоговый кодекс РФ и принимаемые в соответствии с ним нормативно-правовые акты на федеральном уровне;

- регионального законодательства. В соответствии с НК РФ субъекты РФ вправе принимать нормативно-правовые акты, касающиеся региональных налогов и сборов;

- нормативно-правовых актов органов местного самоуправления, которые регулируют порядок начисления и уплаты местных налогов и сборов.

Нормы, устанавливаемые законодательством о налогах и сборах нижестоящего уровня, должны приниматься во исполнение и не противоречить нормам вышестоящего уровня и Налоговому Кодексу РФ.

Налоговый Кодекс устанавливает (ст. 2 НК РФ):

- 1) виды налогов и сборов, взимаемых в Российской Федерации;

- 2) основания возникновения и порядок исполнения обязанностей по уплате налогов;

- 3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов;

- 4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- 5) формы и методы налогового контроля;

- 6) ответственность за совершение налоговых правонарушений;

- 7) порядок обжалования актов налоговых органов и действий их должностных лиц.

В соответствии со статьей 7 НК РФ если международным договором Российской Федерации, установлены иные правила, чем в НК РФ, то применяются правила и нормы международных договоров Российской Федерации.

Совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных НК РФ представляет собой налоговую систему.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Сбор – обязательный взнос, который взимается за оказание законно установленных услуг или предоставление определенного права (разрешения).

Необходимость налоговой системы вытекает из функциональных задач государства. Структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Формирование налоговой системы РФ проходило в несколько этапов:

1 этап (1991–1993) – принятие закона об основах налоговой системы РФ.

2 этап (1994–1998) – характеризуется внесением большого количества изменений и дополнений, что, безусловно, создавало нестабильность налоговой системы.

3 этап (1998–наше время) – этап введения в действие единого документа по налогам (НК РФ части 1 и 2).

В современную налоговую систему РФ входят четыре блока:

- система налогов и сборов РФ;

- система налоговых правоотношений;

- система участников налоговых правоотношений;

- нормативно-правовая база сферы налогообложения.

Функции налогов

Более полно сущность налоговой системы раскрывается в функциях налогов.

- Фискальная функция заключается в обеспечении государства за счет налоговых поступлений финансовыми ресурсами, необходимыми для покрытия его расходов.

-

Регулирующая (экономическая) функция. Она заключается в воздействии налогов на общественно-экономические отношения в государстве.

С помощью регулирующей функции осуществляется:

- 1) регулирование спроса и предложения на товары (работы, услуги);

- 2) выравнивание доходов бюджетов отдельных субъектов РФ.

- Воспроизводственная функция заключается в существовании налогов, за счет которых осуществляется воспроизводство природных ресурсов (например, НДПИ, водный налог, земельный налог и т.п.).

- Контрольная функция состоит в том, что в процессе налогообложения появляется возможность сопоставления фактических налоговых поступлений в бюджеты различных уровней с заранее запланированными показателями.

Принципы построения налоговой системы

Условием оптимального использования функций налогов являются принципы налогообложения. Принципы налогообложения – это сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления.

Классическими принципами построения налоговой системы (по А. Смиту) являются:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии – сокращение издержек взимания налогов.

Принципы построения налоговой системы в Российской Федерации определены Конституцией РФ и НК РФ (ст. 3 ч. 1 НК РФ):

- Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Налоги и сборы не могут иметь дискриминационный характер.

- Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физического лиц или места происхождения капитала.

- Налоги и сборы должны иметь экономическое основание.

- Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

- Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Качество налоговой системы можно оценить по следующим критериям: сбалансированность государственного бюджета; эффективность и рост производства; стабильность цен; эффективность социальной политики; полнота и своевременность уплаты налогов.

https://www.youtube.com/watch?v=IC7ThmPtDug

Все принципы, лежащие в основе налога, можно объединить в три группы: юридические, организационные, экономические принципы.

К правовым относятся принципы: обязательности; отрицания обратной силы закона; законности; экономической целостности; приоритетности налогового законодательства.

К экономическим относятся принципы: эффективности налогообложения, заключающийся в минимизации издержек государства по взиманию налога; прогнозирования налогообложения; нейтральности, предполагающей, что налог должен способствовать созданию конкурентной среды; справедливости.

К организационным принципам относятся: универсализация налогообложения, обеспечивающая одинаковые требования для всех плательщиков; удобство уплаты налогов; исчерпывающий перечень налогов; гармонизация, учитывающая международные нормы и правила.

Классификация налогов и сборов

Классификация налогов – это группировка налогов, обусловленная их назначением, методами взимания, источниками уплаты, характером применяемых ставок и др. признаками.

Действующие в Российской Федерации налоги и сборы можно классифицировать по нескольким признакам (рисунок 1.1).

Рисунок 1.1 – Типовая классификация налогов и сборов в РФ

Рассмотрим подробно представленную на рисунке 1.1 классификацию налогов.

1. По уровню управления

Федеральные налоги вводятся федеральными органами власти; действуют в обязательном порядке на всей территории РФ; являются источником доходов, как правило, федерального бюджета РФ.

Налоги федерального уровня могут перечисляться в пропорциональной величине: часть – в федеральный бюджет, часть – в нижестоящие бюджеты с целью оказания последним финансовой поддержки. Например, в соответствии со ст.

284 Налогового кодекса РФ, налог на прибыль организаций является федеральным, взимается по ставке 20 %, из которой 2 % перечисляются в федеральный бюджет, а остальные 18 % – в бюджет субъекта РФ, где функционирует фирма-налогоплательщик.

К федеральным налогам относятся:

- 1) налог на добавленную стоимость (НДС);

- 2) акцизы;

- 3) налог на доходы физических лиц (НДФЛ);

- 4) налог на прибыль организаций;

- 5) водный налог;

- 6) сбор за пользование объектами животного мира и объектами водных биологических ресурсов;

- 7) налог на добычу полезных ископаемых (НДПИ);

- 8) государственная пошлина.

Кроме того, существуют два вида обязательных страховых взносов федерального значения, перечисляемых в государственные внебюджетные фонды РФ:

- 1) страховые взносы, перечисляемые работодателями за своих работников:

- в Пенсионный фонд РФ (ПФР) – на цели обязательного пенсионного страхования;

- в Фонд социального страхования РФ (ФСС РФ) – на цели обязательного социального страхования;

- в фонды обязательного медицинского страхования (ФОМС) – на цели обязательного медицинского страхования.

Источник: http://ipkoil.ru/assets/demo/nalogooblozhenie-gerasimova/Taxation/tutorial/theme1_1.html

НАЛОГООБЛОЖЕНИЕ

Основу функционирования налоговой системы РФ на современном этапе составляет НК РФ, в соответствии с которым законодательство РФ о налогах и сборах включает в себя:

- НК РФ и принятые в соответствии с ним федеральные законы о налогах и сборах;

- законы и нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами власти субъектов РФ в соответствии с НК РФ;

- нормативные правовые акты представительных органов местного самоуправления о налогах и сборах, принятые в соответствии с НК РФ.

Налоговый кодекс Российской Федерации состоит из двух частей. Часть первая (Общая) действует с 1 января 1999 г.

и устанавливает налоговую систему РФ, основы правоотношений, возникающих при уплате налогов и сборов, виды налогов и сборов, порядок возникновения и исполнения обязанностей налогоплательщиков, формы и методы налогового контроля, ответственность за налоговые нарушения, порядок обжалования действий (бездействия) налоговых органов, методы взимания налогов и т.д.

В части первой НК РФ определен порядок изменение перечня налогов, ставок, методов исчисления налогооблагаемой базы, объектов налогообложения и методов взимания налогов, а также установлен порядок внесения изменений в налоговое законодательство.

Действующим налоговым законодательством не допускается установление дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (ст. 3 НКРФ).

Налоги и сборы не могут иметь дискриминационного характера и применяться в зависимости от социальных, расовых, национальных, религиозных и иных подобных критериев.

Допускается установление особых видов пошлины либо дифференцированных ставок ввозных таможенных пошлин в зависимости от страны происхождения товара в соответствии с НК РФ и таможенным законодательством РФ.

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Не правомерно вводить налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ, в частности прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств, либо иначе ограничивать не запрещенную законом экономическую деятельность физических и юридических лиц или создавать препятствия для такой деятельности.

Налоги, сборы, пошлины и другие платежи формируют бюджетную систему РФ, которая представлена федеральным, региональным и местным уровнями.

В процессе формирования налоговой составляющей доходов государственного бюджета разные налоги составляют определенный удельный вес от всех налоговых поступлений (налог на добавленную стоимость — около 36%, таможенные платежи — около 23%, акцизы — 22%, налог на прибыль — 9%, налог на доходы физических лиц — 6,3% и т.д.).

Часть первая НК РФ регулирует властные отношения по установлению, введению и взиманию налогов и сборов в РФ.

При уплате налога возникают имущественные отношения между плательщиком и получателем, основанные на властном подчинении первого последнему. Именно поэтому к налоговым отношениям неприменимы нормы гражданского законодательства, основанного на равенстве, автономии воли и имущественной самостоятельности сторон, т.е. нормы Гражданского кодекса Российской Федерации (далее — ГК РФ).

К отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим при контроле уплаты таможенных платежей, обжаловании актов таможенных органов, действий (бездействия) их должностных лиц и привлечении к ответственности виновных лиц законодательство о налогах и сборах не применяется, если иное непосредственно не предусмотрено НК РФ.

В соответствии с НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

Важной характеристикой законодательства о налогах и сборах является действие его актов во времени, которое определено ст. 5 НКРФ.

Действие во времени законодательства о налогах и сборах

Направленность актов

Не ранее

Акты законодательства о налогах

Одного месяца со дня официального опубликования и 1-го числа очередного налогового периода

Акты законодательства о сборах

Одного месяца со дня их официального опубликования

Федеральные законы, вносящие изменения в НК РФ в части установления новых налогов и сборов

1 января года, следующего за годом их принятия, но не ранее одного месяца со дня официального опубликования

Акты субъектов РФ и местные акты, вводящие новые налоги и сборы

1 января года, следующего за годом принятия, но не ранее одного месяца со дня официального опубликования

Акты законодательства о налогах и сборах, улучшающие положение налогоплательщика

С момента официального опубликования

Официальным опубликованием федеральных законов считается первая публикация их полного текста в «Парламентской газете», «Российской газете» или «Собрании законодательства Российской Федерации», а не дата их подписания.

Часть вторая НК РФ устанавливает порядок исчисления и уплаты отдельных налогов: федерального, регионального и местного уровней, а также порядок применения специальных налоговых режимов.

Дополняют нормативную базу налогового законодательства РФ федеральные и региональные законы по отдельным налогам (например, налоге на землю), инструкции Министерства по налогам и сборам РФ (МНС России) — теперь Федеральной налоговой службы (ФНС России), циркулярные письма, указания, телеграммы ФНС России. Кроме того, сложилась обширная арбитражная практика по вопросам налогообложения. Таким образом, нормативно-правовая база, регламентирующая налоговые правоотношения, достаточно велика, что, кстати, является существенным недостатком действующей системы налогообложения.

Все, что предусмотрено НК РФ, обязательно к исполнению. Все, что противоречит НК РФ, трактуется в пользу налогоплательщика. Можно признать любой нормативный правовой акт не соответствующим НК РФ, если он изменяет или ограничивает права налогоплательщиков, запрещает им какие-либо действия (бездействие), разрешает или запрещает положения, установленные НК РФ.

В НК РФ изложены следующие общие условия установления налогов и сборов: при введении налогов должны быть определены все элементы налогообложения; в необходимых случаях могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком; акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить; все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Источник: http://tic.tsu.ru/www/uploads/nalog/page15.html