Налоговая проверка третьего лица

Для организаций и предпринимателей, пожалуй, не является редкой ситуация, когда по требованию налоговой инспекции приходится готовить копии хозяйственных документов, оформлять справки или объяснительные, подтверждающие взаимоотношения с контрагентами по сделкам. Такая работа проводиться, как правило, при проведении встречной проверки.

Понятие встречной проверки

С 1 января 2007 года часть первая Налогового кодекса РФ претерпела существенные изменения. В редакции части первой Налогового кодекса РФ, действующей до 1 января 2007 года, юридически были установлены три вида налоговых проверок:

- Камеральная налоговая проверка;

- Выездная налоговая проверка;

- Встречная налоговая проверка.

Порядок проведения встречной налоговой проверки регулировался положениями абзаца 2 статьи 87 Налогового кодекса РФ.

В порядке проведения встречной проверки налоговым органом могли быть истребованы у иных лиц, связанных с проверяемым налогоплательщиком (плательщиком сборов), документы, относящиеся к деятельности проверяемого налогоплательщика (плательщика сбора).

Встречная проверка могла быть назначена налоговым органом в случае необходимости только при проведении камеральных и выездных налоговых проверок.

После изменений, внесенных в Налоговый кодекс РФ Федеральным законом № 137-ФЗ от 27.07.2006 года, с 1 января 2007 года понятие встречной проверки юридически было исключено из Налогового кодекса РФ. Однако, в статье 93.1 Налогового кодекса РФ, вступившей в силу с 1 января 2007 г.

, был урегулирован порядок истребования документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках. Фактически в статье 93.

1 Налогового кодекса РФ регулируются вопросы проведения той же самой встречной проверки, несмотря на то, что само по себе понятие встречной проверки в данной статье не используется.

Внесенные в Налоговый кодекс РФ изменения существенно расширили полномочия налоговой инспекции при проведении встречных проверок.

В настоящее время встречная проверка может быть назначена не только при проведении выездной и камеральной налоговой проверки, как было установлено ранее, но и при проведении дополнительных мероприятий налогового контроля.

Напомним, что дополнительные мероприятия налогового контроля назначаются на основании решения руководителя (заместителя руководителя) налоговой инспекции по результатам рассмотрения акта налоговой проверки в случае необходимости получения дополнительных доказательств для подтверждения факта совершения налогового правонарушения.

Расширился также круг лиц, при проверке которых может быть назначена встречная проверка. Так, встречная проверка может быть назначена как при проверке налогоплательщиков (плательщиков сборов), так и налоговых агентов.

В ранее действовавшей редакции Налогового кодекса РФ не предусматривалось право налоговых органов назначать встречную проверку в ходе проверки налоговых агентов. Следует учесть, что необходимые документы (информация) при проведении встречной проверки могут быть истребованы как у контрагента, так и у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента).

Порядок истребования документов (информации)

В настоящее время налоговая инспекция лишена возможности истребовать необходимые документы (информацию) напрямую у налогоплательщика.

Для получения документов (информации) налоговая инспекция должна направить соответствующее письменное поручение в налоговый орган по месту учета лица, у которого должны быть истребованы документы (информация).

В ранее действовавшей редакции Налогового кодекса РФ порядок направления требования о предоставлении документов (информации) не был прямо урегулирован. Как правило, налоговая инспекция направляла соответствующее требование непосредственно налогоплательщику.

Это обстоятельство, в свою очередь, некоторые налогоплательщики использовали как основание для неисполнения требования, ссылаясь на то, что документы (информация) могут быть истребованы только через налоговый орган, где они состоят на учете.

Арбитражные суды не редко соглашались с налогоплательщиками, указывая на то, что при проведении встречной проверки необходимые документы (информация) могут быть истребованы опосредовано, только через налоговый орган, где состоит на учете лицо, у которого требуются документы (информация). В новой редакции Налогового кодекса РФ законодатель подтвердил обоснованность такого подхода и нормативно закрепил порядок опосредованного истребования документов (информации).

Приказом ФНС РФ от 25 декабря 2006 г. № САЭ-3-06/892@ утвержден Порядок взаимодействия налоговых органов по выполнению поручений об истребовании документов.

Данным Порядком урегулирован вопрос проведения встречной проверки в ситуации, когда контрагент проверяемого лица, либо лицо, располагающее документами, касающимися проверяемого лица, состоят на налоговом учете в налоговом органе, проводящем налоговую проверку или иные мероприятия налогового контроля. В этом случае, как установлено ФНС РФ, требование о представлении документов направляется этому лицу указанным налоговым органом.

При этом важным нововведением является то, что в письменном поручении об истребовании документов (информации) должны быть подробно расписаны основания истребования документов (информации). Ранее действующая редакция части первой Налогового кодекса РФ в статье 87 не содержала такого требования.

В связи с этим требования в порядке встречной проверки, как правило, не содержали сведений об основаниях истребования документов (информации). На практике это неизбежно порождало споры о правомерности требований налоговой инспекции. Данные споры разрешались в суде.

Арбитражный суд зачастую соглашался с налогоплательщиками и указывал на необходимость раскрытия в требовании оснований истребования документов (информации). В статье 93.1 Налогового кодекса РФ этот недостаток устранен.

Теперь в поручении на истребование документов налоговый орган обязан указать, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации), а при истребовании информации относительно конкретной сделки указываются также сведения, позволяющие идентифицировать эту сделку.

Соответствующее письменное поручение на истребование документом (информации) оформляется по форме, утвержденной Приказом ФНС России № ММ-3-06/338@ от 31.05.2007 года. Согласно утвержденному Порядку взаимодействия налоговых органов по выполнению поручений об истребовании документов в поручении об истребовании документов должно содержаться:

- полное наименование организации, ИНН/КПП (Ф.И.О. физического лица, ИНН), у которой поручается истребовать документы;

- место нахождения организации (место жительства физического лица);

- основание направления поручения (указывается статья 93.1 Кодекса и вид мероприятий налогового контроля, при проведении которых возникла необходимость получения информации о деятельности проверяемого налогоплательщика, плательщика сборов, налогового агента, и (или) информации относительно конкретной сделки);

- полное наименование организации, ИНН/КПП (Ф.И.О. физического лица, ИНН), документы, касающиеся деятельности, которой необходимо получить при проведении мероприятий налогового контроля;

- перечень истребуемых документов с указанием периода, к которому они относятся, либо указание на подлежащую истребованию информацию и (или) указание на информацию относительно конкретной сделки, а также сведения, позволяющие идентифицировать указанную сделку.

В течение пяти дней со дня получения поручения налоговый орган по месту учета лица, у которого истребуются документы (информация), направляет этому лицу требование о представлении документов (информации). К данному требованию прилагается копия поручения об истребовании документов (информации).

Итак, порядок истребования документов условно состоит из двух этапов:

- оформления письменного поручения на истребование документов (информации). Его оформляет налоговый орган, проводящий выездную или камеральную проверку, дополнительные мероприятия налогового контроля;

- требования о предоставлении документов (информации). Его оформляет налоговый орган по месту учета лица, у которого должны быть истребованы документы (информация).

Порядок предоставления документов

Прежде всего, после получения требования о предоставлении документов (информации) необходимо удостовериться, был ли исполнен установленный порядок его направления, правильно ли оно оформлено.

Для этого нужно убедиться представлено ли наряду с требованием соответствующее письменное поручение на истребование документов (информации).

Кроме того, важно обратить внимание на наличие в поручении и требовании необходимых реквизитов (подписей должностных лиц, дат, оснований истребования документов и пр.).

Поручение об истребовании документов (информации) может быть подписано руководителем (заместителем руководителя) налогового органа, требование о предоставлении документов (информации) подписывается любым должностным лицом налогового органа. Содержание документов не должно быть противоречивым.

Источник: http://cornaudit.ru/publikatsii/finansovaya-gazeta/nalogovaya-proverka-tretego-litsa-88

Штраф за непредоставление документов по встречной проверке 2018

Штраф за непредоставление документов по встречной проверке налоговики применяют в качестве наказания, когда запрашиваемые ими бумаги не были представлены совсем или были направлены позже, чем того требует закон. Однако причин неисполнения данной обязанности может быть множество. Узнаем, какая именно ответственность и в каких случаях применима.

Налоговая запросила документы: можно ли проигнорировать запрос

Те, кому периодически приходится отвечать на требования налоговиков о представлении документов о своем контрагенте, знают, насколько объемную информацию они порой запрашивают и как непросто в чрезвычайно сжатые сроки, ограниченные 5 днями, выполнить указания.

Однако как бы объемен ни был запрос, игнорировать требования инспекторов нельзя. За неисполнение данной обязанности провинившемуся, как указывается в требованиях, грозит ответственность в виде штрафа. По какой статье и за что можно оштрафовать нерадивого налогоплательщика при встречных проверках? Вопросы очень непростые. Давайте разбираться.

Какая бывает ответственность

НК РФ содержит следующие основания, по которым можно оштрафовать лицо, не ответившее (или ответившее не должным образом) на требование о представлении документов:

- Ст. 126 «Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля».

- Ст. 129.1 «Неправомерное несообщение сведений налоговому органу».

Ответственность по п. 1 ст. 126 применима, если нарушение не относится к предусмотренным в НК РФ:

- ст. 119 (ненаправление в ФНС налоговой декларации);

- ст. 129.4 (незаконное непредставление уведомления о контролируемых сделках или представление недостоверных сведений о них);

- ст. 129.6 (непредставление сведений об участии в иностранных организациях);

- п. 1.1 ст. 126 (непредставление отчетности контролируемой иностранной компании);

- п. 1.2 ст. 126 (неподача ежеквартального расчета по НДФЛ).

Ненаправление в ФНС в установленный законом срок документации и (или) иных предусмотренных законом данных по п. 1 ст. 126 НК РФ наказывается штрафом в размере 200 руб. за каждый непереданный документ.

По п. 2 ст.

126 НК РФ лицо, отказавшееся направить инспекторам необходимые документы о налогоплательщике или каким-либо другим образом уклоняющееся от этой обязанности (или же направившее бумаги с заведомо неверными данными), будет оштрафовано на 10 000 (фирмы, ИП) или на 1 000 руб. (физлица, кроме ИП). При этом нарушение не должно соответствовать ст. 126.1 (представление документов с недостоверными сведениями) и 135.1 НК РФ (ненаправление банком справок по счетам).

Ст. 129.1 НК РФ также содержит 4 пункта:

- Пп. 1 и 2 касаются незаконного несообщения (а также сообщения позже установленного срока) провинившимся лицом предусмотренных законом данных, что наказывается наложением штрафа в размере 5 000 руб. (если нарушение единичное) или 20 000 руб. (если нарушение повторяется в течение календарного года). При этом нарушения не должны подпадать под ст. 126 НК РФ.

- П. 2.1 относится к иностранным организациям, имеющим недвижимое имущество на территории РФ и обязанным сообщать в ИФНС данные о своих участниках.

- П. 3 предусматривает ответственность для физлиц, не сообщивших налоговому органу данные об имеющихся у них объектах налогообложения (недвижимости и транспорте) при неполучении уведомления об уплате налога.

Таким образом, применимых статей 2, причем их формулировки размыты и очень похожи, а вот ответственность по ним совершенно разная.

А теперь проведем небольшой эксперимент. Представим, что вам поступило требование о представлении документации по контрагенту, у которого проходит выездная проверка. Всего было запрошено 500 документов — 250 счетов-фактур и накладные к ним. Вы направили их инспекторам не вовремя. На какую сумму вас оштрафуют? На 5 000, 10 000, а может, и на все 100 000 руб.?

Согласитесь, есть над чем подумать. Да и разница в размерах колоссальная. Причем последняя сумма (штраф 100 000 руб. и даже больше) совершенно реальна: как мы смогли удостовериться, 100 000 руб. — это всего лишь 500 «опоздавших» документов по 200 руб. А если документы проверяют в рамках выездной проверки за несколько лет, большое количество запрашиваемых бумаг — обычная практика.

О том, какие бумаги могут быть запрошены в рамках «встречек», читайте в статье «У контрагента налоговики могут запросить любые документы».

Налоговая путаница

К сожалению, даже сам НК РФ не вносит значительной ясности в эту неразбериху. Так, п. 4 ст.

93 «Истребование документов при проведении налоговой проверки» гласит, что проверяемое лицо, отказавшееся направить в ФНС запрашиваемую документацию в ходе налоговой ревизии или направившее их налоговикам позже установленного НК РФ срока, считается нарушителем, которому придется отвечать по ст. 126 НК РФ.

Если же мы обратимся к п. 6 ст. 93.

1 НК РФ «Истребование документов (информации) о налогоплательщике, плательщике сборов, плательщике страховых взносов и налоговом агенте или информации о конкретных сделках», то увидим следующую формулировку: отказ лица от направления в ФНС истребуемых в ходе налоговой ревизии бумаг или направление их с нарушением сроков квалифицируется в качестве нарушения, влекущего наложение санкций по ст. 126 НК РФ. Незаконное несообщение (или сообщение с нарушением срока) требуемой информации также считается нарушением, отвечать за которое придется по ст. 129.1 НК РФ.

Стало понятнее или еще больше запутались?

Анализируя формулировки данных статей, можно сделать вывод, что истребование документации в рамках ст. 93 НК РФ относится только к случаям, когда ее запрашивают у налогоплательщика, которого непосредственно проверяют.

Формулировка же ст. 93.1 НК РФ указывает на ситуации, когда бумаги запрашивают не у проверяемого лица, а у того, кто имеет какую-либо информацию о проверяемом или конкретной сделке. А это как раз и есть встречные проверки.

Получается, что по ст. 129.1 НК РФ в данном случае штрафовать можно на совершенно законных основаниях. А вот как быть со ст. 126 НК РФ? Анализируя ее, становится понятно, что ответственность при «встречках» может наступить только по п. 2, но никак не по п. 1, поскольку именно в п.

2 этой статьи говорится о запросах данных о плательщике. Что касается п. 1 ст. 126 НК РФ, он применим в том случае, если документы запрашивались непосредственно у самого проверяемого лица. Так что штрафа, рассчитанного исходя из 200 руб.

за документ, при «встречках», конечно же, быть не может.

О мнении главного налогового ведомства смотрите в нашем материале «ФНС рассказала, как штрафуют за непредставление документов по «встречкам»».

Так какая же статья — 126 (п. 2) или 129.1

Источник: http://yurist-moscow.ru/shtraf-za-nepredostavlenie-dokumento/

Маленькие секреты встречных проверок | Журнал «Главная книга» | № 13 за 2012 г

Главная → Бухгалтерские статьи

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 июня 2012 г.

Содержание журнала № 13 за 2012 г.

Вспомним главное

Требование выставляет ваша ИФНС на основании поручения инспекции контрагентап. 3 ст. 93.1 НК РФ. При этом к требованию инспекторы должны приложить копию порученияп. 4 ст. 93.1 НК РФ. Правда, иногда налоговики забывают это делать.

И в подобной ситуации один из судов посчитал, что такое нарушение процедуры истребования документов не ущемляет прав организацииРешение АС Свердловской области от 26.03.

2008 № А60-1140/2008-С10, а соответственно, нет оснований для непредставления документов.

Подробнее о сроках представления документов по требованию написано: 2012, № 8, с. 70

В рамках встречной проверки у вас могут попросить представить как документы, так и информациюпп. 1, 2 ст. 93.1 НК РФ.

При этом, если ранее вы представляли какие-либо документы, повторно представлять их не нужноп. 5 ст. 93, п. 5 ст. 93.1 НК РФ.

И хотя в НК РФ речь идет о документах, представленных ранее в ходе ваших выездных или камеральных проверок, налоговики стараются не запрашивать у вас даже то, что вы представляли уже в рамках встречных проверок.

Ведь согласно их внутренним регламентам представленные вами документы сканируются и заносятся в единую базу (по всем ИФНС). И когда у инспекторов возникает необходимость в этих документах, они просто запрашивают в системе хранения их скан-образы.

Если налоговики не проводят камеральную или выездную проверку вашего контрагента, но им нужны данные о ваших взаимоотношениях (обычно это связано с предпроверочной работой в отношении этого контрагента), то инспекторы могут истребовать информацию по интересующей их сделкеп. 2 ст. 93.1 НК РФ. И так как в НК РФ нет разъяснений, что же подразумевается под информацией, вы имеете право сами решить, в каком виде вам ее удобнее представить, например:

- написать письмо, описав условия сделки;

- просто представить документы по этой сделке.

Кстати, получив требование о представлении информации, можете «обрадовать» контрагента: скорее всего, его ждет выездная проверка.

Когда есть повод не представлять документы (информацию)

СИТУАЦИЯ 1. Требование о представлении документов направлено в обход вашей инспекции

В последнее время это редко, но случается. Налоговики, проводящие проверку или иные мероприятия в отношении вашего контрагента, пытаются ускорить процесс получения необходимой им информации.

Поэтому направляют требование сразу вам. Вы можете не исполнять его. И оштрафовать вас за это налоговики не смогут. Ведь вы не обязаны представлять документы «чужим» инспекторампп. 3, 4 ст. 93.1 НК РФ.

Отказ можно оформить так.

г. Уфа, пер. Российский, д. 66б

ИНН 0276603129/КПП 027601001

Инспекции ФНС России по г. Электросталь 144000, г. Электросталь,

Больничный проезд, д. 3

В ответ на ваше требование от 22.05.2012 № 15/1058 в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как был нарушен порядок истребования документов, установленный п. 3 и п. 4 ст. 93.1 НК РФ.

СИТУАЦИЯ 2. В качестве основания, по которому у вас требуют документы, указано проведение ВНП в отношении вашего контрагента

Не пожалейте времени и уточните у контрагента, действительно ли у него проходит проверка. Если он не подтвердит эту информацию, можете отказать налоговикам. А если вас оштрафуют за непредставление документов, обращайтесь в суд.

Так, например, один из судов признал штраф неправомернымПостановление ФАС ПО от 06.09.2011 № А72-8582/2010, в частности, потому, что налоговики запросили документы в связи с ВНП, хотя сама проверка началась только через 7 месяцев.

Но мы советуем быть особо осторожными. Ведь на момент поступления к вам требования контрагент может еще не знать, что у него назначена проверка.

А может и целенаправленно ввести вас в заблуждение, например, если в своем учете он отразил ваши с ним взаимоотношения не совсем достоверно.

Если же вы стопроцентно уверены, что ВНП у контрагента не проводится, ваш отказ налоговикам может выглядеть так.

В ответ на ваше требование о представлении документов от 07.06.

2012 № 09/9431 в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как в ходе телефонного разговора с генеральным директором ООО «Круг» Песковым Ю.А.

выяснилось, что решение о проведении выездной проверки должностным лицам данной организации не вручалось и ВНП в отношении ООО «Круг» в настоящее время не проводится, а следовательно, вышеуказанное требование не соответствует положениям п. 1 ст. 93.1 НК РФ.

СИТУАЦИЯ 3. Вас просят представить информацию по сделке, которую нельзя идентифицировать на основании требования

Запрашивая у вас информацию о взаимоотношениях с контрагентом без назначения у него проверки, налоговики должны указать, какая конкретно сделка их интересуетпп. 2, 3 ст. 93.1 НК РФ. Но на практике часто бывает, что они это не отражают, а просто указывают период, за который хотят получить информацию. Тогда можете написать налоговикам подобное письмо.

https://www.youtube.com/watch?v=l5Of7eX6gCQ

В ответ на ваше требование о представлении информации от 07.06.

2012 № 09/9431 в связи с проведением мероприятий налогового контроля в отношении ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как запрашивается информация по взаимоотношениям за период с 2009 г. по 2011 г. и определить, по какой конкретно сделке необходимо представить сведения, невозможно.

Источник: http://GlavKniga.ru/elver/2012/13/997-malenikie_sekreti_vstrechnikh_proverok.html

Требования ИФНС в рамках «встречных» проверок

Только в апреле закончилась самая горячая пора у бухгалтера – годовой отчет и отчетность за 1 квартал остались позади и можно заняться текущими (а так же отложенными на «когда-нибудь потом») делами. Однако возросшая активность налоговых инспекций, забрасывающих налогоплательщиков требованиями, не всякому бухгалтеру позволит спокойно жить и работать.

В рамках проведения налоговых проверок и иных мероприятий налогового контроля, ФНС может запрашивать информацию и документы не только у налогоплательщиков, в отношении которых проводятся данные проверки и мероприятия, но и:

у их контрагентов, у иных лиц «располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика».

Деятельность уполномоченных органов по контролю за соблюдением:

налогоплательщиками, налоговыми агентами, плательщиками сборов,

законодательства о налогах и сборах, регламентируется главой 14 первой части Налогового кодекса.

Согласно положениям ст.93.1 НК РФ, ИФНС вправе истребовать документы (информацию), касающиеся деятельности проверяемых налогоплательщиков у контрагентов (или иных лиц) в следующих случаях:

При проведении налоговой проверки. При рассмотрении материалов налоговой проверки на основании решения руководителя (или его заместителя) ИФНС «о назначении дополнительных мероприятий налогового контроля».

В случае, если вне рамок проведения налоговых проверок у ИФНС возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки*.

*В этом случае документы и информация налоговая может затребовать у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке.

Нередко в перечень документов, которые требует ИФНС, попадаются такие, которые на первый взгляд не имеют никакого отношения к налоговому контролю. И, соответственно, налогоплательщики, получившие такое Требование, в замешательстве – предоставлять требуемое или нет?

В нашей статье мы рассмотрим особенности действующего законодательства, регламентирующего проведение «встречных» проверок и касающиеся прав ИФНС в части затребования документов (информации) и обязанностей налогоплательщиков в части их предоставления.

Сроки и порядок предоставления документов

Для начала рассмотрим сроки предоставления документов по требованию, а так же последствия не предоставления (несвоевременного предоставления) документов.

Согласно п.5 ст.93.1 НК РФ, лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней *со дня получения или в тот же срок сообщает, что не располагает истребуемыми документами (информацией).

*В соответствии с п.6 стр.6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. Соответственно, документы или информацию необходимо представить в течении 5 рабочих дней.

При этом рабочим днем считается день, который не признается в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем.

Если истребуемые документы (информация) не могут быть представлены в указанный срок, налоговый орган по ходатайству лица, у которого истребованы документы, вправе продлить срок представления этих документов (информации).

Необходимо помнить, что не взирая на объемы документации, ИФНС вправе, но не обязана продлевать пятидневный срок и, соответственно, может отказать налогоплательщику, а впоследствии оштрафовать его за нарушение сроков, если он в них не уложится.

Истребуемые документы представляются с учетом положений, предусмотренных п.2 и 5 ст.93 НК РФ.

В соответствии с п.2 ст.93 НК РФ, документы могут быть представлены в налоговый орган:

лично, или через представителя направлены по почте заказным письмом, или переданы в электронной форме по телекоммуникационным каналам связи.

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий.

Не допускается требование нотариального удостоверения копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством РФ.

В случае, если истребуемые у налогоплательщика документы составлены в электронной форме по установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, форматам, налогоплательщик вправе направить их в налоговый орган в электронном виде по телекоммуникационным каналам связи

Порядок направления требования о представлении документов и порядок представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

При этом, Минфин и ФНС придерживаются позиции, что заверять необходимо копию каждого документа (т.е. сшить все документы в одну пачку и заверить их печатью и подписью на обороте – нельзя).

Такая точка зрения изложена, например, в Письме Минфина от 11.05.2012г. №03-02-07/1-122:

«Согласно п. 5 ст. 93.1 Налогового кодекса Российской Федерации (далее — Кодекс) истребуемые документы представляются с учетом положений, предусмотренных п. п. 2 и 5 ст. 93 Кодекса.

Представление в налоговые органы документов на бумажном носителе по общему правилу производится в виде заверенных проверяемым лицом копий (п. 2 ст. 93 Кодекса).

В соответствии с п. 1 ст. 11 Кодекса институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом.

Источник: https://otchetonline.ru/art/buh/39797-trebovaniya-ifns-v-ramkah-vstrechnyh-proverok.html

Встречная проверка: проверяем и отвечаем на полученное требование о представлении документов (информации)

Наверное, каждый бухгалтер хотя бы раз получал от налоговиков требование о представлении документов (информации) в рамках встречной проверки (Статья 93.1 НК РФ). Безусловно, подготовка документов отвлекает от текущей работы, поэтому есть соблазн на него не отвечать.

А бывает, что запрашиваемые документы содержат информацию, которую вам не хотелось бы раскрывать инспекторам. Давать или не давать документы? Если вы не боитесь штрафа за непредставление документов (информации) (Статья 129.1 НК РФ) и готовы отстаивать свою позицию при необходимости даже в суде, наша статья для вас.

Мы расскажем о том, на что стоит обратить внимание в полученном требовании, чтобы либо отсрочить момент представления документов, либо вообще их не представлять.

Внимание! Если налоговики решат, что вы необоснованно не представили документы (информацию) по требованию, вас оштрафуют на 5000 руб. (Пункт 1 ст. 129.1 НК РФ). Если же вы в течение года еще раз откажетесь исполнять требование, то штраф увеличится до 20 000 руб. (Пункт 2 ст. 129.1 НК РФ).

Вспомним главное

Требование выставляет ваша ИФНС на основании поручения инспекции контрагента (Пункт 3 ст. 93.1 НК РФ). При этом к требованию инспекторы должны приложить копию поручения (Пункт 4 ст. 93.1 НК РФ). Правда, иногда налоговики забывают это делать.

И в подобной ситуации один из судов посчитал, что такое нарушение процедуры истребования документов не ущемляет прав организации (Решение АС Свердловской области от 26.03.

2008 по делу N А60-1140/2008-С10), а соответственно, нет оснований для непредставления документов.

В рамках встречной проверки у вас могут попросить представить как документы, так и информацию (Пункты 1, 2 ст. 93.1 НК РФ).

При этом, если ранее вы представляли какие-либо документы, повторно представлять их не нужно (Пункт 5 ст. 93, п. 5 ст. 93.1 НК РФ).

И хотя в НК РФ речь идет о документах, представленных ранее в ходе ваших выездных или камеральных проверок, налоговики стараются не запрашивать у вас даже то, что вы представляли уже в рамках встречных проверок. Ведь согласно их внутренним регламентам представленные вами документы сканируются и заносятся в единую базу (по всем ИФНС).

И когда у инспекторов возникает необходимость в этих документах, они просто запрашивают в системе хранения их скан-образы.

Обсуждаем с руководителем

Непредставление документов (информации) налоговикам при «встречке» может испортить взаимоотношения с контрагентом. Ведь отказ представлять документы, как правило, влечет негативные для него последствия: ему откажут в вычетах НДС и снимут «прибыльные» расходы.

Если налоговики не проводят камеральную или выездную проверку вашего контрагента, но им нужны данные о ваших взаимоотношениях (обычно это связано с предпроверочной работой в отношении этого контрагента), то инспекторы могут истребовать информацию по интересующей их сделке (Пункт 2 ст. 93.1 НК РФ).

И, так как в НК РФ нет разъяснений, что же подразумевается под информацией, вы имеете право сами решить, в каком виде вам ее удобнее представить, например:

(или) написать письмо, описав условия сделки;

(или) просто представить документы по этой сделке.

Кстати, получив требование о представлении информации, можете «обрадовать» контрагента: скорее всего, его ждет выездная проверка.

Когда есть повод не представлять документы (информацию)

Ситуация 1. Требование о представлении документов направлено в обход вашей инспекции

В последнее время это редко, но случается.

Налоговики, проводящие проверку или иные мероприятия в отношении вашего контрагента, пытаются ускорить процесс получения необходимой им информации. Поэтому направляют требование сразу вам. Вы можете не исполнять его. И оштрафовать вас за это налоговики не смогут.

Ведь вы не обязаны представлять документы «чужим» инспекторам (Пункты 3, 4 ст. 93.1 НК РФ). Отказ можно оформить так.

ООО «Космос» г. Уфа, пер. Российский, д. 66б

ИНН 0276603129/КПП 027601001

Инспекции ФНС России по г. Электросталь 144000, г. Электросталь,

Больничный проезд, д. 3

В ответ на ваше требование от 22.05.2012 N 15/1058 в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как был нарушен порядок истребования документов, установленный п. п. 3 и 4 ст. 93.1 НК РФ.

Ситуация 2. В качестве основания, по которому у вас требуют документы, указано проведение ВНП в отношении вашего контрагента Не пожалейте времени и уточните у контрагента, действительно ли у него проходит проверка. Если он не подтвердит эту информацию, можете отказать налоговикам.

А если вас оштрафуют за непредставление документов, обращайтесь в суд. Так, например, один из судов признал штраф неправомерным (Постановление ФАС ПО от 06.09.

2011 по делу N А72-8582/2010), в частности, потому, что налоговики запросили документы в связи с ВНП, хотя сама проверка началась только через 7 месяцев.

Но мы советуем быть особо осторожными. Ведь на момент поступления к вам требования контрагент может еще не знать, что у него назначена проверка.

А может и целенаправленно ввести вас в заблуждение, например если в своем учете он отразил ваши с ним взаимоотношения не совсем достоверно.

Если же вы стопроцентно уверены, что ВНП у контрагента не проводится, ваш отказ налоговикам может выглядеть так.

В ответ на ваше требование о представлении документов от 07.06.

2012 N 09/9431 в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как в ходе телефонного разговора с генеральным директором ООО «Круг» Песковым Ю.А.

выяснилось, что решение о проведении выездной проверки должностным лицам данной организации не вручалось и ВНП в отношении ООО «Круг» в настоящее время не проводится, а следовательно, вышеуказанное требование не соответствует положениям п. 1 ст. 93.1 НК РФ.

Ситуация 3.

Вас просят представить информацию по сделке, которую нельзя идентифицировать на основании требования

Запрашивая у вас информацию о взаимоотношениях с контрагентом без назначения у него проверки, налоговики должны указать, какая конкретно сделка их интересует (Пункты 2, 3 ст. 93.1 НК РФ). Но на практике часто бывает, что они это не отражают, а просто указывают период, за который хотят получить информацию. Тогда можете написать налоговикам подобное письмо.

В ответ на ваше требование о представлении информации от 07.06.

2012 N 09/9431 в связи с проведением мероприятий налогового контроля в отношении ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как запрашивается информация по взаимоотношениям за период с 2009 г. по 2011 г. и определить, по какой конкретно сделке необходимо представить сведения, невозможно.

Источник: http://www.pnalog.ru/material/vstrechnaya-proverka-trebovanie-predostavlenie-dokumentov

Встречная налоговая проверка: чего ждать от инспекции и как себя вести?

Из налоговой инспекции вам пришло требование предоставить по списку некие документы, хотя проверка в отношении вашей компании сейчас не ведется? Не удивляйтесь – значит, началась встречная налоговая проверка…

Из налоговой инспекции вам пришло требование предоставить по списку некие документы, хотя проверка в отношении вашей компании сейчас не ведется? Не удивляйтесь, это довольно распространенное явление и называется встречной налоговой проверкой. Она не так страшна, как, к примеру, выездная. Тем не менее, существует ряд подводных камней, зная которые, вы сможете пройти встречную проверку с наименьшими потерями.

Если вы получили требование о представлении документов либо информации, это значит, что одного из ваших контрагентов (покупателя или поставщика) либо уже проверяет, либо планирует проверить налоговая. Инспекторы могут назначить встречную проверку документов, чтобы проверить какую-то сделку, убедиться в ее наличии.

Документы, как правило, требуют, если проверка у контрагента уже идет. Информацию – если проверка только планируется, и инспекторам нужны данные о ваших взаимоотношениях, т.е. контрагента еще только «прорабатывают» с целью последующей проверки. Поэтому, получив требование о представлении информации, можете «обрадовать» своего делового партнера – скорее всего, ему надо готовиться к выездной.

Как проходит встречная проверка?

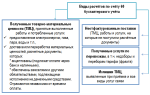

Инспекция, которая проверяет либо пока еще изучает вашего контрагента, направляет поручение об истребовании документов либо необходимой информации в вашу ИФНС.

В поручении инспекторы должны указать, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов для налоговой проверки (а при истребовании информации относительно конкретной сделки – указать также сведения, позволяющие идентифицировать эту сделку).

На основании данного поручения ваша «родная» ИФНС выставляет вам требование о представлении документов. При этом к требованию инспекторы прикладывают копию поручения.

В течение 5 дней после получения требования вы должны исполнить требование инспекции.

Важно!

За непредставление документов для налоговой проверки и даже опоздание компанию могут оштрафовать на 10 000 руб. (п. 2 ст. 126 НК РФ).

Причем сумма штрафа в данном случае не зависит от количества непредставленных документов.

Непредставление информации, затребованной инспекцией, также наказывается штрафом – 5 000 руб.

Если же подобное нарушение в течение года будет допущено повторно, штраф вырастает в четыре раза – до 20 000 руб. ( ст. 129.1 НК РФ).

Правила безопасности на встречной проверке

Очевидно, что встречная налоговая проверка – это головная боль для бухгалтерии из-за большого объема дополнительной работы (придется подготовить копии всех запрашиваемых документов). Если идет проверка какого-нибудь крупной торговой компании, при заверении копии каждой товарной накладной мало не покажется.

Поэтому, если вы получили «письмо счастья» от налоговой инспекции, советуем не впадать в панику и не спешить отправлять документы для налоговой проверки в ИФНС.

Безоглядно исполняя требования налоговой, велика вероятность самим оказаться в поле зрения инспекторов и спровоцировать проверку в вашей компании (если найдутся расхождения с документами контрагента).

Также, если какие-то документы не удалось найти (или отдавать их в инспекцию не очень хочется), не стоит спешно сочинять «объяснительные» письма в налоговую, – написав лишнее, вы можете только спровоцировать повышенный интерес к вашей компании.

Самый верный путь в данной ситуации – проконсультироваться с грамотными налоговыми юристами о том, какие документы для налоговой проверки и в каком объеме предоставлять, какие письменные пояснения давать, а также — можно ли ответить инспекторам отказом (да-да, отказывать инспекции иногда не только можно, но и вполне законно).

К слову, наши налоговые эксперты подобные консультации оказывают бесплатно.

От себя же дам несколько простых советов, которые помогут с наименьшими потерями пережить встречную налоговую проверку.

Во-первых, никогда не отправляйте документы для налоговой проверки без описи – очень важно делать сопроводительные ведомости с перечислением представленных документов.

Во-вторых, не пренебрегайте ответами с банальным «закрытием фраз». То есть, если инспекция пишет: «А также просим предоставить иные документы, связанные…», то в ответном сообщении пишите: «Направляем следующую документацию, которая оформлялась при отношениях с контрагентом . При необходимости предоставления дополнительной информации просим конкретизировать…».

В-третьих, при запросах всяческой аналитики (например, уровня рентабельности по сделкам с контрагентом и т.п.), вы вправе сообщить, что подобная аналитика у вас не ведется, и поэтому не может быть предоставлена.

Ошибки инспекторов, которые вам на руку

Когда идет встречная проверка документов, прежде чем предоставить все, что просят налоговики, стоит проверить, не допустили ли они ошибок, и в зависимости от этого уже строить свои дальнейшие действия.

Итак, какие ошибки чаще всего совершают налоговые инспекторы.

- Документы для налоговой проверки запрашиваются только на основании письменного требования

Кроме него должна быть копия поручения об истребовании документов (информации) из налоговой, где зарегистрирован контрагент, если вы состоите на учете в разных ИФНС.

Иногда случается так, что налоговики, проводящие проверку или иные мероприятия в отношении вашего контрагента, пытаются ускорить процесс получения необходимой им информации, и направляют требование сразу вам, т.е. в обход вашей ИФНС.

Такое требование вы можете не исполнять, и оштрафовать вас за это не смогут. В письменном отказе вы можете сослаться на то что, нарушен порядок истребования документов, установленный п. 3 и п. 4 ст. 93.

1 НК РФ, поэтому исполнить требование инспекции невозможно.

- Несовпадение перечней документов в поручении и требовании

Сразу же сверяйте тексты поручения и требования о представлении документов – они далеко не всегда совпадают.

Встречная налоговая проверка проводится по инициативе инспекции вашего контрагента, а значит, инспекторы именно той ИФНС решают, какие документы им нужны.

Инспекторы из вашей налоговой могут схитрить (например, если очень хотят заполучить какой-то документ, но законных оснований на это у них нет) и включить в требование те документы, которые нужны лично им.

Если в требовании больше документов, представлять те из них, которых нет в поручении, не надо.

В отказе предоставить документы для налоговой проверки напишите, что запрашиваемый документ (например, Договор) не может быть представлен, так как в поручении, на основании которого выставлено требование, данный Договор не указан. И оштрафовать вас за не полное исполнение требования вашей инспекции налоговики не смогут.

Если в поручении, напротив, перечень больше, чем в требовании, представляйте документы, указанные только в требовании. Ведь вы обязаны исполнить именно его. А если инспекторы вашей ИФНС что-то забыли включить в требование в рамках встречной проверки, – это уже их проблема, пусть выставляют новое, на основании которого вы и представите первоначально не запрошенные документы.

Потратив время на сверку перечней, вы обезопасите себя от представления лишних документов.

- Безосновательное требование документов

В требовании должна быть точно сформулирована причина, по которой запрашиваются документы для налоговой проверки. Когда основанием указано проведение выездной проверки у контрагента – не поленитесь связаться с ним и выяснить, точно ли такая выездная проверка идет.

Если он опровергнет данную информацию (решение о проведении проверки не получал, либо она уже закончилась и решение по ней уже вынесено) – вы можете ответить на требование инспекции отказом со ссылкой на п. 1 ст. 93.1 НК РФ. Но здесь все же надо быть осторожными, поскольку на момент поступления требования контрагент может еще не знать, что у него назначена проверка.

А может и попросту вас обмануть, например, если в своем учете он отразил ваши с ним взаимоотношения не совсем корректно.

- Невозможно идентифицировать документы или сделку

Когда документы истребуются на основании проведения проверки у вашего контрагента, в требовании должен быть указан период, за который инспекторы хотят видеть документы или реквизиты этих документов (договоров, первички, счетов-фактур). При этом реквизитом документа необязательно должен быть номер, достаточно указание даты.

Если у вас запрашивают информацию о взаимоотношениях с контрагентом без назначения у него проверки, налоговики должны уточнить, какая конкретно сделка их интересует.

Сделкой, в понимании инспектора, может быть как какая-то конкретная операция, например, оплата по счету, так и договор в целом. Однако на практике часто бывает, что инспекторы просто указывают период, за который им нужна информация.

В ответ на такое требование можно написать, что выполнить его не можете, так как невозможно определить, по какой именно сделке необходимо представить сведения.

- Запрашиваются сведения, которые не касаются ваших сделок с контрагентом

Часто инспекторы, запрашивая информацию о контрагенте, надеются получить сведения, которые к вашим с ним сделкам никакого отношения не имеют. Например, интересуются, откуда у вашей компании появился товар, который вы потом продали контрагенту.

Или по каким ценам вы закупали товар у своего поставщика, с кем вели переговоры, какие учредительные документы вам предоставляли и т.п. На все подобные требования можно отвечать отказом, т. к.

инспекция не вправе в рамках встречной проверки контрагента требовать данные, которые имеют отношение к партнерам проверяемого контрагента либо касаются исключительно вашей фирмы.

- Документы не «вписываются» в сроки

При камеральной проверке деклараций вашего контрагента по НДС инспекция может запросить счета-фактуры за период, который превышает проверяемый. Если вам скрывать нечего, вы может пойти навстречу инспекции и предоставить все затребованное.

Если же все документы готовить и подавать не хочется, лучше уточнить у контрагента, какие из счетов-фактур относятся к проверяемому периоду, и представить именно их.

К документам в данном случае стоит приложить сопроводительное письмо с пояснением, что такие-то документы не могут быть представлены, они не относятся к проверяемому периоду.

- Требуются документы, которые вами уже представлялись

Инспекция не вправе повторно требовать документы, которые компания ей уже один раз представляла в рамках камеральной или выездной проверки (п. 5 ст. 93 НК РФ). Поэтому если в требовании такие документы все же названы, их можно не представлять. Но при этом в ответ на требование надо письменно сообщить инспекции причину непредставления и приложить подтверждение (например, копию описи).

Важно!

Если требование составлено с нарушением, не игнорируйте его полностью, лучше письменно объясните налоговикам причину своего отказа со ссылкой на соответствующую статью НК РФ.

Последствия встречной проверки

В отличие от камеральных и выездных проверок, по итогам «встречки» никаких документов вам не вручат (за исключением случая, если вы не представили документы либо подали их с опозданием – тогда будет решение о привлечении вашей компании к ответственности). То есть формально встречная проверка никаких серьезных последствий не несет. Между тем на практике последствия возможны, все зависит от обстоятельств и конкретной инспекции.

Во-первых, непредставление документов или информации налоговикам при встречной проверке может испортить взаимоотношения с контрагентом.

Ведь отказ представлять документы в рамках встречной проверки, как правило, влечет негативные для него последствия: ему откажут в вычетах НДС и снимут «прибыльные» расходы.

И даже если вы просто не предупредили делового партнера о заинтересованности налоговиков, это может не лучшим образом сказаться на ваших дальнейших отношениях.

Во-вторых, если вы получили предписание по встречной проверке, но каких-то документов у Вас не хватает, то уже вашей компании грозит включение в план выездных проверок.

ИФНС может применить Концепцию планирования выездных проверок (см. п. 9 раздела 4 Концепции, утв. приказом ФНС России от 30.05.2007 № ММ-3-06/333@).

Смысл в том, что налоговики таким образом стараются обеспечить получение документов, и если была невыдача – «карают» за непослушание.

Кроме того, по мнению инспекторов, невыдача документов для налоговой проверки может свидетельствовать о беспорядке в документообороте компании, а это всегда надежда на «успешную» проверку.

Инспектор, который запрашивает документы, по качеству ответов организации, объему предоставленных документов и пр. может сделать примерный (не исключено, что ошибочный) вывод о состоянии учета в вашей компании. И это может стать одной из причин для выездной проверки.

Если у вас остались какие-то вопросы либо необходима наша детальная консультация – будем рады пообщаться с вами лично.

Источник: https://1c-wiseadvice.ru/company/blog/vstrechnaia-nalogovaia-proverka-chego-zhdat-ot-inspektsii-i-kak-sebia-vesti-2000/

«Запрет на повторное истребование документов» или «Встречные проверки v.2010»

Автор: Денис Савин, налоговый консультант

В пятницу ездил на VII ежегодную конференцию налоговых консультантов Палаты налоговых консультантов РФ (читать on-line вещание конференции на ФОРУМЕ НАЛОГОВИКОВ). В скором времени я представлю на Ваше обозрение полный отчет о посещение данной конференции, а пока выкладываю, подготовленный мною материал для доклада на конференции.

- Основные изменения процедуры истребования документов у налогоплательщиков (процедуры встречной проверки) вносимые в Налоговый кодекс за последние пять лет:

- Отменен «прямой» запрос Инспекции контрагенту проверяемого налогоплательщика

Раньше (года четыре назад) налоговики имели право проводить встречную проверку, путем прямого запроса в адрес контрагента с требованием представить документы (информацию) подтверждающие взаимоотношения с проверяемым налогоплательщиком. Причем контрагент мог состоять на учете, в любой налоговой инспекции по всей стране, и обязан был предоставить все запрашиваемые налоговыми органами документы.

Так в абз. 2 ст. 87 НК РФ было указано, что если при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость получения информации о деятельности налогоплательщика, связанной с иными лицами, налоговым органом могут быть истребованы у этих лиц документы, относящиеся к деятельности проверяемого налогоплательщика (встречная проверка).

Потом законодатели убрали из ст. 87 НК РФ понятие «встречная проверка» и заменили его понятием «Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках» введя ст. 93.1 НК РФ.

Вместе с тем было отменено право налоговиков, напрямую истребовать документы у контрагентов, не состоящих на учете в конкретной инспекции.

Так налогоплательщики-контрагенты по «встречным проверкам» стали обязаны представлять документы только по требованию налоговой инспекции, в которой они состоят на учете.

- Как происходило истребование документов до момента введения нормы запрещающей повторное истребование документов?

Последние несколько лет процесс истребования документов у контрагентов проверяемого налогоплательщика выглядел следующим образом (см. ст. 93.1 НК РФ).

Сотрудниками налоговой инспекции, проводящими налоговую проверку, подготавливалось Поручение об истребование документов (информации) у контрагента проверяемого налогоплательщика.

Данное Поручение распечатывалось в бумажном виде, подписывалось Начальником (зам. Начальника) налоговой инспекции проводящей налоговую проверку, ставилась печать.

После чего Поручение сканировалось и отправлялось по электронным каналам связи в налоговую инспекцию, в которой состоит на учете контрагент проверяемого налогоплательщика.

Налоговая инспекция, в которой состоит на учете налогоплательщик, на основании полученного Поручения об истребование документов (информации) в течение 5 дней выставляла Требование о представлении документов (информации), с приложением к данному требованию копии поручения об истребовании документов (информации).

- Как изменились правила истребования документов после введения запрета на повторное истребование документов у налогоплательщиков?

С «01» января 2010 года вступил в силу п. 5 ст.

93 НК РФ, которым предусмотрено, что в ходе проведения налоговой проверки, иных мероприятий налогового контроля налоговые органы не вправе истребовать у проверяемого лица документы, ранее представленные в налоговые органы при проведении камеральных или выездных налоговых проверок данного проверяемого лица (данное правило распространяется на документы, представленные после «01» января 2010 года). Указанное ограничение не распространяется на случаи, когда документы ранее представлялись в налоговый орган в виде подлинников, возвращенных впоследствии проверяемому лицу, а также на случаи, когда документы, представленные в налоговый орган, были утрачены вследствие непреодолимой силы.

Налогоплательщикам тут важно обратить внимание на формулировку указанную в п. 5 ст.

93 НК РФ, а именно на следующею фразу «в ходе проведения налоговой проверки, иных мероприятий налогового контроля налоговые органы не вправе истребовать у проверяемого лица документы, ранее представленные в налоговые органы при проведении камеральных или выездных налоговых проверок данного проверяемого лица». Т.е.

из данной нормы следует, что налоговики не имеют права повторно требовать только те документы, которые ими были истребованы у налогоплательщика в ходе проведения камеральной или выездной налоговой проверки данного налогоплательщика.

Запрета на повторное истребование документов представленных налогоплательщиком в налоговые органы в рамках «встречной проверки» (истребование документов по 93.1 НК РФ, когда проверка проводиться не у налогоплательщика, а у его контрагента) в ст. 93 НК РФ не содержится. Поэтому, налоговики имеют право повторно истребовать документы у налогоплательщиков в случае, если документы представлялись в налоговые органы в рамках «встречных проверок».

Однако, надо заметить, что налоговики правом истребовать в рамках «встречных проверок» одни и те же документы не пользуются. Что конечно не означает, что Вы не столкнетесь с такими требованиями в будущем.

В связи с запретом на повторное истребование документов процесс истребования документов, видимый налогоплательщикам, не изменился. Внутренние процессы налоговиков по истребованию документов изменились сильно, что мы и рассмотрим далее подробно.

2. Новые правила истребования документов. О чем они?

- С чего начинается истребование документов у контрагентов, проверяемых налогоплательщиков?

Для того, что бы инициировать истребование документов у контрагента, проверяемого налогоплательщика, инспектора, проводящие налоговую проверку должны подготовить служебную записку с обоснование необходимости истребование документов на имя Начальника (Зам. Начальника) Инспекции. Начальник Инспекции должен завизировать данную служебную записку с указанием «Истребовать». По факту сотрудниками налоговых органов данное мероприятие не осуществляется.

- Как налоговики получают информацию о ранее истребованных документах?

После получения разрешения на истребование документов от Начальника Инспекции проверяющие подготавливают запрос в ЦОД (Межрегиональную инспекцию ФНС России по центральной обработке данных) на предмет предоставления информации о фактах истребования необходимых документов ранее.

ЦОД, в свою очередь, в ответ на запрос предоставляет информацию о фактах истребования налоговыми органами необходимых документов ранее. При этом в случае, если документы ранее истребовались указывается налоговый орган в котором находятся необходимые документы.

В случае, если документы ранее не истребовались налоговиками начинается процедура истребования документов в соответствии со ст. 93.1 НК РФ.

- Процедура получения и истребования документов, ранее не истребованных у налогоплательщика

Сотрудниками налоговой инспекции, проводящими налоговую проверку, подготавливается Поручение об истребование документов (информации) у контрагента проверяемого налогоплательщика.

Данное Поручение распечатывается в бумажном виде, подписывается Начальником (зам. Начальника) налоговой инспекции проводящей налоговую проверку, ставиться печать.

После чего Поручение сканируется, и отправлялось по электронным каналам связи в налоговую инспекцию, в которой состоит на учете контрагент проверяемого налогоплательщика.

Налоговая инспекция, в которой состоит на учете налогоплательщик, на основании полученного Поручения об истребование документов (информации) в течение 5 дней выставляет Требование о представлении документов (информации), с приложением к данному требованию копии поручения об истребовании документов (информации).

3. Применяемые налоговыми органами средства хранения и передачи информации (копий документов) в соответствии с новыми правилами.

Налоговыми органами сегодня по всей стране создается электронный архив документов предоставленных налогоплательщиками. Для этого документы, представляемые в налоговые органы, сканируются, описываются и каждому документу присваивается уникальный штрих код. Вся эта информация со всей страны собирается и хранится в ЦОДе.

4. Чем могут обернуться в будущем новые правила истребования документов для налогоплательщиков и правомерность требования представить документы в электронном виде?

Таким образом, в начале года на проверяющих «свалился» огромный объем дополнительной работы по сканированию документов, составлению описей и присваиванию уникальных штрих кодов каждому истребованному документу. В связи, с чем у многих проверяющих возникло желание переложить часть работы на налогоплательщика. Так на форуме налоговиков данный вопрос поднялся еще в феврале 2010 года.

Правомерны ли требования налоговиков представить документы в электронном виде на Ваш взгляд?

Согласно Федеральному закону от 27.07.2010 внесены изменения в НК РФ, в т.ч. в п. 2 ст. 93 НК РФ. Теперь данный пункт звучит следующим образом: «Истребуемые документы могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом или переданы в электронном виде по телекоммуникационным каналам связи».

Данное изменение уже вступили в и соответственно требование налоговиков о представление документов в электронном виде сегодня соответствуют положениям НК РФ.

Более того, тем же Законом в статью 169 НК РФ внесены поправки, согласно которым абз. 2 п. 1 ст. 169 НК РФ звучит следующим образом: «Счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронном виде.

Счета-фактуры составляются в электронном виде по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур в соответствии с установленными форматами и порядком.»

Так мы с Вами наблюдаем организацию полного электронного документооборота между налоговыми органами и налогоплательщиками. Данные меры облегчат работу налогоплательщиков по представлению документов в налоговые органы в Москве и других крупных городах России.

В тоже время, если сегодня выбор вида представления документов у налогоплательщиков есть, то в ближайшие годы, скорее всего его уже не станет, что может поставить в затруднительное положение налогоплательщиков из глубинки России.

Источник: https://blogfiscal.info/?p=1095