Cчет 60 «Расчеты с поставщиками и заказчиками» в бухгалтерском учете: для чего предназначен, характеристика, проводки

Хозяйствующие субъекты вступают во взаимоотношения с другими партнерами, при этом каждая сторона выполняет для второй определенные действия или передает определенные материальные ценности. Если компания получает от другой фирмы товар, работы, услуги, то последняя для нее является поставщиком или заказчиком. Для учета взаимоотношений с ней используется счет 60 в бухгалтерском учете.

Для чего предназначен счет 60 в бухгалтерском учете

Действующим Планом счетов бухгалтерского учета установлено, что расчеты с поставщиками и заказчиками надо вести используя счет 60.

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

бухпроффи

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению.

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Характеристика счета 60 «Расчеты с поставщиками и заказчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и заказчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

- Авансы выданные – здесь показываются сведения по расчетам, когда компания осуществляет предварительное перечисление по заключенным договорам.

- Срочные — показываются расчеты с поставщиками, по отгрузке ТМЦ которых срок оплаты еще не подошел.

- Расчеты по векселям выданным — используется если оплата за поставленные товары осуществляется с помощью векселей.

- Расчеты по неотфактурованным поставкам — показывается поступление товара от поставщика без оформленных на поставку документов.

- Расчеты по документам, оплата по которым просрочена — очень важно вести учет просроченной кредиторской задолженности. Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

- Расчеты с поставщиками и подрядчиками в валюте;

- Расчеты по авансам выданным в валюте.

Каждая компания при учете особенностей своей деятельности может открывать и другие субсчета к счету 60 (коммерческий кредит и т.д.)

бухпроффи

Внимание! Внутри этих субсчетов аналитический учет может вестись по каждому поставщику отдельно. Открываться субсчета могут и в разрезе заключенных с поставщиком договоров.

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Оборотно-сальдовая ведомость по счету 60

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Бухгалтерские проводки по счету 60

Чаще всего оформляются следующие проводки по счету 60.

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

| Дебет | Кредит | Операция |

| 07 | 60 | Поступило оборудование, требующее дальнейшего монтажа |

| 08 | 60 | Поступили внеоборотные активы |

| 10 | 60 | Поступили материалы от контрагента |

| 19 | 60 | Принят к учету входящий НДС по приобретенным ТМЦ |

| 20 | 60 | Полученные услуги отнесены на основное производство |

| 25 | 60 | Полученные услуги отнесены на общепроизводственные затраты |

| 26 | 60 | Полученные услуги отнесены на административные затраты |

| 28 | 60 | Подрядчиками оказаны услуги по устранению брака |

| 41 | 60 | Приобретены товары для дальнейшей перепродажи |

| 44 | 60 | Полученные услуги включены в расходы по продаже |

| 50 | 60 | Контрагент произвел возврат оплаты в кассу предприятия |

| 51 | 60 | Контрагент произвел возврат оплаты на расчетный счет |

| 52 | 60 | Контрагент произвел возврат оплаты на валютный счет |

| 76 | 60 | Отражена претензия к контрагенту |

| 94 | 60 | Учтена недостача по поступившим от контрагента ценностям |

| 97 | 60 | Расходы по услугам контрагента отнесены на будущие периоды |

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост!(1

Источник: https://buhproffi.ru/buhuchet/schet-60-raschety-s-postavschikami-i-zakazchikami.html

Счет 60 в бухгалтерском учете: особенности расчета, применение и отзывы :

Для обеспечения деятельности предприятие приобретает материалы или услуги. Все расчеты с контрагентами отображаются через счет 60 в бухгалтерском учете.

Суть операций

Оказание услуг чаще всего подтверждается договором, в котором прописываются обязательства сторон, сроки проведения расчетов и другие условия. Впрочем, услуги могут предоставляться и без подписания документов. Такие сделки также являются правомерными.

Если товар приобретается на условиях предоплаты с проверенным поставщиком, договор можно не подписывать. Достаточно выставить счет на оплату поставки. В нем могут быть указаны сроки оплаты (обычно – 3 дня) и условия поставки. Такие сделки регулируются Гражданским кодексом.

На услуги договора подписываются чаще. Это в первую очередь касается длительных взаимоотношений. Если речь идет о разовой консультации, договор заключать не обязательно. В любом случае свершившаяся сделка оформляется актом или товарной накладной. Если поставщик находится на общей системе налогообложения, он дополнительно выписывает фактуру.

Что такое 60 счет?

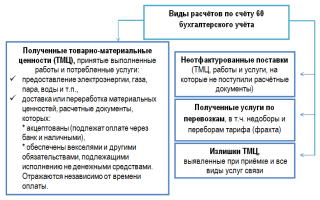

Поставщики – это организации, которые доставляют материальные ценности, активы, оказывают услуги. Для учета расчетов с ними используется 60 счет. Это активно-пассивный счет, т. е. движение средств осуществляется по дебету и по кредиту. На нем отображаются данные о стоимости:

- ТМЦ, выполненных работ, оказанных услуг, в т. ч. предоставленной электроэнергии, газа, воды и т. п.;

- выявленных излишков ТМЦ;

- полученных услуг по перевозкам, связи и т. д.;

- выданным авансам под отгрузку ТМЦ или выполненным работа.

Счет 60 «Расчеты с поставщиками» отображает движение средств между компанией и всеми контрагентами независимо от того, на основании чего была произведена оплата.

Оформление

Практически все первичные бухгалтерские документы имеют унифицированную форму. Оформление поставки сопровождается ТОРГ-12. Акт приемки-сдачи работ не унифицирован. Но в него нужно обязательно включить такие реквизиты:

- номер, дату составления;

- названия сторон сделки;

- если предварительно был заключен договор, то акт должен содержать ссылку на него;

- банковские реквизиты сторон.

Получив первичные документы, их нужно сразу отразить в учете. Рассмотрим основные бухгалтерские записи по счету 60.

Расчеты с поставщиками

Компания приобретает товар с безналичной оплатой у поставщика на общей системе налогообложения. Минимальный комплект документов, сопровождающих сделку, должен включать товарно-транспортную накладную (ТОРГ-12) и счет-фактуру.

В БУ проводятся такие записи:

- ДТ41 КТ60 — сумма принятого товара (без НДС);

- ДТ19 КТ60 — НДС по товару;

- ДТ68 КТ19 — вычет по НДС на основании фактуры;

- ДТ60 КТ51 — оплата поставщику.

Расчеты с посредниками

Компания воспользовалась услугами сторонней организации для доставки товара. Минимальный пакет документов – акт приема-сдачи услуг и фактура. Счет 60 в бухгалтерском учете по данной сделке будет содержать такие записи:

- ДТ44 КТ60 – стоимость полученной услуги (без НДС);

- ДТ19 КТ60 – начислен НДС;

- ДТ68 КТ19 — отражен вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата услуг транспортной компании.

Компания получила счет от провайдера услуг связи. В БУ отображаются такие проводки:

- ДТ26 КТ60 — стоимость полученной услуги (без НДС);

- ДТ19 КТ60 – начислен НДС;

- ДТ68 КТ19 — отражен вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата услуг связи.

Покупка оборудования

Компания приобрела ОС. Доставку и монтаж осуществляют две разные организации. Все поставщики находятся на общей системе налогообложения. Отобразим через счет 60 в бухгалтерском учете «Расчеты с контрагентами»:

- ДТ08 КТ60 – оприходовано оборудование (без НДС);

- ДТ19 КТ60 – начислен НДС;

- ДТ68 КТ19 — отражаем вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата поставщику;

- ДТ08 КТ60 — оплата транспортных услуг (без НДС);

- ДТ19 КТ60 — НДС по автотранспортным услугам;

- ДТ68 КТ19 — отражаем вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата автотранспортной компании;

- ДТ08 КТ60 – учтена стоимость услуг по монтажу и наладке (без НДС);

- ДТ19 КТ60 — НДС по услугам монтажа;

- ДТ68 КТ19 — отражаем вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата за услуги монтажа оборудования.

- ДТ01 КТ08 — ввод ОС в эксплуатацию.

Аналитический учет

Аналитика по счету 60 осуществляется по всем контрагентам и договорам. Конечное сальдо указывают на то, что либо товар оплатили, но еще не получили, либо на долг перед поставщиком. По данным аналитического учета должна отображаться информация в разрезах:

- акцептованных расчетных документов, по которым еще не наступил срок оплаты;

- по не оплаченным в срок документам;

- по выданным векселям;

- просроченным оплатам по векселям;

- по полученному коммерческому кредиту.

Синтетический учет осуществляется согласно расчетным документам (в пределах сумм акцепта) исходя из количества ценностей.

Если при приемке товара была обнаружена недостача или арифметические ошибки, счет 60 в бухгалтерском учете кредитуется со счетом 76-3 «Расчеты по претензиям» на сумму расхождений между фактически полученным товаром и суммой в документах. НДС отображаются в корреспонденции с ДТ18.

Сверки

Периодически между контрагентами проводится проверка сумм взаиморасчетов. По ее результатам долг клиента может быть уменьшен или увеличен. Рассмотрим, как отображается в балансе проверка (бухгалтерский учет). Счет 60 дебетуется со счетами:

- 16 «Отклонение в стоимости ТМЦ», 18 «НДС», 92 «Внереализационные доходы и расходы», если по результатам сверки сумма долга уменьшается. Второй вариант корректировки – сторнирование соответствующей записи.

- На суммы оплаченных авансов в корреспонденции с КТ счета учета денежных средств.

- При погашении задолженности осуществляется зачет взаимотребований – сч. 62, 76.

В конце месяца за не полученные материалы сумма оплаты кредитуется со счетом учета ТМЦ. В начале следующего месяца стоимость принятого сырья сторнируется. Суммы оплаты продолжают числиться в составе дебиторской задолженности.

Пример

Организация приобретает материалы на сумму 2,36 млн руб. (в т. ч. НДС 18% — 360 тыс. руб.). Покупатель перечисляет аванс в сумме 1,18 млн руб., остаток – после получения товара. В БУ формируются такие проводки:

- ДТ60 КТ51 – 1,18 млн руб — перечислен аванс поставщику;

- КТ60 ДТ10 – 2 млн руб. — стоимость купленных материалов без учета НДС;

- КТ60 ДТ18 – 360 тыс. руб. — начислен НДС;

- ДТ60 КТ51 – 1,18 млн руб. — сумма доплаты.

6-АПК

Для учета операция по счету 60 используется журнал-ордер № 6-АПК. Записи формируются по каждому документу (счету, ТТН, РН). Учет осуществляется в разрезе поставщиков.

Журнал состоит из двух разделов: главной книги и аналитических данных. На последней странице приводится сводная информация о состоянии расчетов на конец периода.

Данные можно отображать и на отдельных бланках журнала.

Отзывы бухгалтеров подтверждают, что, в частности, сельскохозяйственным организациям легче обособлено учитывать операции по закупке ценностей, которые предназначены для капитального строительства.

В левой части журнала отражаются проводки с КТ60 на ДТ счетов учета ТМЦ, затрат, вложений во внеоборотные активы. Отдельной строкой записываются суммы НДС. В правой части отображаются суммы с ДТ60, т. е. оплата поставщикам.

Если срок погашения обязательства продлевается, это отображается отдельной записью в конце журнала. Итоги левой части журнала переносятся в главную книгу, а правой — используются для сверки оборотов. Записи в Книгу заносятся по расчетным документам.

Отдельной строкой в журнале отображаются излишки ТМЦ.

Данные об оплате заносятся в журнал на основании выписок банка, кассовых ордеров, других денежных документов. Списания сумм долга отражают по бухгалтерским справкам.

Перенос

Обороты по кредиту из второго раздела в конце периода переносятся в первый раздел нового журнала, а затем в главную книгу. Остатки по сч. 60 отображаются в таблице «Аналитические данные». Оборот по КТ60 (первый раздел) записывают в одноименную графу главной книги. Оборот по ДТ отображается в разделе «С кредита сч. 60». Записи формируются на последней странице журнала.

Рассмотрим, как на предприятиях разных отраслей осуществляется проверка (бухгалтерский учет).

Счет 60:

- Общепит: ДТ07, 10 — с данными 46-АПК.

- Производственные предприятия: сч. 20-1 — с данными отчета № 18А, сч. 20-2 — с данными отчета № 18Б.

Счет 11 предприятия всех отраслей сравнивают с:

- 73-АПК;

- оборотами ДТ60, КТ51 и данными 2-АПК; КТ55 и данными 3-АПК; КТ66 и данными 4-АПК и т.д.

Итоги формы № 6-АПК должны соответствовать данным синтетического учета:

сумма оплаты + списания за месяц + непогашенные долги + недосписанные суммы = итог графы 14 + задолженность на начало месяца.

Форма 6а

«Реестр операций по расчетам с подрядчиками» также можно использовать для отображения плановых платежей. Сначала записывается сумма задолженности на начало периода, наименование поставщика:

- поступление ценностей за определенный срок — в графе 5;

- сумма НДС – в графе 6;

- графы 7 и 8 остаются пустыми.

Реестр открывают на 3, 6 или 12 месяцев. Записи отражаются за каждые 30 дней в хронологическом порядке по каждому документу поставщика.

Особенности

При оформлении взаиморасчетов с поставщиками важную роль играет момент зачисления средств: по факту получения товара или авансом, с последующей доплатой.

В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» будет использоваться как пассивный: по КТ отражается сумма задолженности организации, а по ДТ – ее погашение.

Во втором случае – наоборот: по ДТ формируется сумма дебиторской задолженности, а по КТ – учет оплаты.

Расчеты по авансам

Если имеет место предоплата, расчеты усложняются. Дополнительно открывается субсчет 60-2, на который зачисляется сумма аванса. После поставки товара приходуются ценности, сумма аванса переносится на счет 60-1. Субсчет 60-2 закрывается в 0.

Проводки представлены в виде таблицы.

| ДТ | КТ | Операция |

| 60/2 | 50 (51, 52) | Выдан аванс |

| 08, 10, 20 | 60/1 | Получены ТМЦ, учтены услуги |

| 60/1 | 60/2 | Зачет выданного аванса |

Учет векселей

В данном случае возможны следующие проводки.

| ДТ | КТ | Операция |

| 08, 10, 20 | 60/1 | Получены ТМЦ, учтены услуги |

| 60/1 | 60/3 | В счет задолженности выдан вексель |

| 60/3 | 51 | Вексель погашен |

Работа с 1С

В программе «1С: Бухгалтерия» все суммы оплат контрагентов переносятся на счет 60 в бухгалтерском учете. Видеоролики по использованию программы показывают, как корректно заносить данные в базу, так что на этом этапе мы подробно останавливаться не будем, а уделим внимание основным моментам.

Ведомость по счету можно сформировать из отчетов в верхней части закладок. В новом окне следует указать период, за который будут предоставлены данные, номер счета, название организации и нажать кнопку «Сформировать отчет». Настройки можно отрегулировать. Справа находится панель основных и дополнительных опций.

В первом пункте выбирается, на основании каких показателей будет формироваться ведомость: БУ, НУ, постоянные (временные) разницы, сальдо. Далее указывается субконто. Обычно это контрагенты, договора и расчетные документы. Активная галочка означает, что субконто будет учитываться при формировании отчета.

Во второй закладке можно выбрать дополнительные данные, порядок их размещения (в отдельных колонках), сортировку, вариант оформления.

Все эти настройки можно сохранить, чтобы не производить их в следующий раз. Для этого используется одноименная кнопка в виде пиктограммы справа над окном с закладками. Щелкнув два раза левой клавишей мыши, из оборотки можно попасть в детальный отчет «Карточка счета».

Источник: https://BusinessMan.ru/new-schet-60-v-buxgalterskom-uchete-osobennosti-rascheta-primenenie-i-otzyvy.html

Счет 60 в бухгалтерском учете

Счет 60 в бухгалтерском учете это основной счет, на котором учитывают расчеты с поставщиками и подрядчиками. Счет 60 это счет активно-пассивный. У него может быть как дебетовое, так и кредитовое сальдо. Поэтому, когда много контрагентов, бывают ошибки по проводкам. Но их можно избежать.

Читайте в статье:

Счет 60 предусмотрен в Разделе IV «Расчеты» Плана счетов и Инструкции по его применению. 60 счет нужен для отражения сведений о долгах перед поставщиками и подрядчиками по полученным, но не оплаченным ценностям. Также 60 счёт отражает перечисление авансов в счет предстоящей поставки имущества или выполнения работ.

Применение счета 60

Скачать инструкцию по применению счета 60.

По кредиту счета 60 учитывают стоимость принимаемых к учету активов, работ, услуг. Корреспондирующими являются счета по учету активов или расходов. В аналогичном порядке по счету 60 отражают расходы по доставке ценностей, а также их переработке или доработке. Покажем основные проводки в таблицах и на примерах.

При покупке активов без предоплаты счет 60 в бухгалтерском учете применяется так:

| Дебет | Кредит | Смысл операции |

| 08 (10, 41, …) | 60 | Приняты к учету активы (основные средства, НМА, МПЗ, товары и т.д.) |

| 19 | 60 | Учтен «входной» НДС по активам, принятым к учету |

| 60 | 51 | Оплачены активы продавцу или поставщику |

Применение счета 60 при покупке активов без предоплаты проиллюстрируем примерами – отдельно для случаев приобретения немонтируемого ОС и товаров.

При покупке работ или услуг без предоплаты проводки по счету 60 зависят от того, зачем произведен заказ:

| Дебет | Кредит | Смысл операции |

| 20 (91-2, …) или 08, 41 | 60 | Приняты к учету результаты работ, услуги |

| 19 | 60 | Учтен «входной» НДС по заказанным работам, услугам |

| 60 | 51 | Оплачены работы, услуг исполнителю |

Применение счета 60 при покупке работ или услуг без предоплаты покажем на числовом примере.

А если стоимость работ или услуг формирует цену какого-то актива, то корреспонденция счета 60 иная.

По дебету 60 учитываются суммы перечисленные поставщикам или подрядчикам в оплату полученных ценностей, работ или услуг. Также 60 счет дебетуется на суммы авансов, перечисленных в счет предстоящей поставки того или иного имущества, выполнения работ или оказания услуг. Для этого к нему вводят дополнительный субсчет, например, 60.01 «Расчеты по авансам выданным».

Проводки по счету 60: учет авансов и предоплат

Как мы сказали выше 60 счет бухгалтерского учета используют при учете авансов и предоплат. Бухгалтерские проводки по отражению данных операций сведем в таблицу:

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при выдаче суммы аванса (предоплаты) поставщику (подрядчику) | |||

| 1 | Сч. 60 субсчет «Расчеты по авансам выданным» | Сч. 51 | Начислена дебиторская задолженность поставщику (подрядчику) по авансам (предоплате), выданным в счет предстоящих поставок товарно-материальных ценностей, выполнения работ, оказания услуг |

| 2 | Сч. 68 субсчет «Расчеты по НДС» | Сч. 76 субсчет «НДС с авансов выданных» | Принят к вычету НДС по авансу (предоплате), выданному продавцу |

| Бухгалтерские проводки при возврате суммы аванса (предоплаты), выданного поставщику (подрядчику) | |||

| 1 | Сч. 51 | Сч. 60 субсчет «Расчеты по авансам выданным» | Погашена организации задолженность поставщика (подрядчика) по авансам (предоплате), выданным ему под поставку товарно-материальных ценностей, выполнение работ, оказание услуг |

| 2 | Сч. 76 субсчет «НДС с авансов выданных» | Сч. 68 субсчет «Расчеты по НДС» | Восстановлен обратной записью НДС к уплате в бюджет, предъявленный ранее к вычету по выданному авансу (предоплате)или |

| 68 субсчет «Расчеты по НДС» | Сч. 76 субсчет «НДС с авансов выданных» | Сторнирован НДС к уплате в бюджет, предъявленный ранее к вычету по выданному авансу (предоплате) |

Анализ счета 60

Все операции по счету 60 можно представить схематично:

Корреспонденцию по кредиту 60 счета иллюстрирует журнал-ордер:

Скачать бланк журнала-ордера по кредиту 60 счета.

https://www.youtube.com/watch?v=DJ40PSLmUqY

Корреспонденция по дебету 60 счета по уплаченным авансам выглядит так:

Счет 60: аналитический учет

Расчеты с поставщиками и подрядчиками (счет 60) детализируются в аналитическом учете организации. Аналитика ведется по каждому предъявленному счету и каждому поставщику или подрядчику. Согласно Плану счетов бухгалтерского учета Аналитический учет по счету 60 должен обеспечить возможность получить информацию:

- каждому поставщику, выставившему счет, срок оплаты которого не наступил;

- каждому поставщику, по которому задолженность не оплачена в срок

- по авансам выданным поставщикам;

- по суммам коммерческого кредита, предоставленного поставщиками;

- по задолженности оформленной векселем.

Источник: https://www.BuhSoft.ru/article/989-schet-60-organizatsiya-ucheta

Счет 60 в бухгалтерском учете

Счет 60 в бухгалтерском учете предназначен для обобщения информации о расчетах с поставщиками и подрядчиками. Рассмотрим особенности работы со счетом, субсчета 60.01 и 60.02, проводки

За полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги производят расчеты с поставщиками и подрядчиками и отражают эти операции по счету 60. Неотфактуренные поставки (документы за ТМЦ не поступили от поставщиков) тоже отражают на счете 60, как и излишки ТМЦ, выявленные при приемке.

Кроме того, на счете 60 в бухгалтерском учете показывают операции с субподрядчиками, осуществляющими функции генерального подрядчика при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и др.

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, показывают независимо от времени оплаты.

Счет 60 корреспондируется

Кредит счета 60 в бухгалтерском учете

Счет 60 кредитуют на стоимость принимаемых к учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 Заготовление и приобретение материальных ценностей) или учета соответствующих затрат.

За услуги по доставке материальных ценностей (товаров), а также по переработке материалов счет 60 кредитуют в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете, в синтетическом учете проводки выполняют согласно документам организации, поставляющей товары.

Когда счет поставщика акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача, счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 76 Расчеты с разными дебиторами и кредиторами (субсчет 76-2 Расчеты по претензиям).

То же самое происходит, если при проверке (после того, как счет был акцептован) обнаружены несоответствие цен договору или арифметические ошибки. За неотфактурованные поставки кредитуют на стоимость поступивших ценностей, определенную в договорах.

Дебет счета 60 в бухгалтерском учете

Счет 60 дебетуют на суммы исполнения обязательств, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др.

При этом суммы выданных авансов и предварительной оплаты учитывают обособленно.

Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списывают со счета 60, а учитывают обособленно в аналитическом учете.

Аналитический учет ведут по каждому предъявленному счету, а взаиморасчеты в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить получение данных по следующим разрезам:

- по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по неотфактурованным поставкам;

- авансы выданные;

- по выданным векселям, срок оплаты которых не наступил;

- по просроченным оплатой векселям;

- по полученному коммерческому кредиту и др.

На счете 60 обособленно ведется учет в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухотчетность.

Аналитический учет ведут отдельно, при этом необъодимо обеспечить получение необходимой информации по поставщикам разных категорий: с расчетными документами с еще не наступившим сроком оплаты, по неоплаченным в установленный срок расчетным документам, по выданным векселям с не наступившим сроком оплаты, по полученному кредиту и другие.

Счет 60 проводки

Дебет 60

| 60 | 50 | Погашение задолженности перед поставщиком из кассы |

| 60 | 51 | Погашение задолженности перед поставщиком по безналичному расчету |

| 60 | 52 | Погашение задолженности перед поставщиком в валюте |

| 60 | 55 | Списание суммы использованного аккредитива на расчеты с поставщиком |

| 60 | 62 | Зачет встречных однородных требований |

| 60 | 66 | Перевод долга перед поставщиком в краткосрочный заем |

| 60 | 67 | Перевод долга перед поставщиком в долгосрочный заем |

| 60 | 76 | Удержание суммы претензии из средств к уплате поставщику |

| 60 | 91 | Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи с истечением срока исковой давности |

| 60 | 91 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов |

Кредит 60

| 07 | 60 | Оприходование оборудования для монтажа |

| 08 | 60 | Принятые к оплате счета поставщиков за внеоборотные активы |

| 10 | 60 | Оприходование материалов, полученных от поставщиков |

| 15 | 60 | Учет покупной стоимости активов, по которым не получены расчетные документы от поставщиков |

| 19 | 60 | Учет НДС по оприходованным материальным ценностям |

| 20 | 60 | Учет в затратах стоимости выполненных подрядчиками работ или услуг |

| 25 | 60 | Учет в общепроизводственных расходах стоимости выполненных подрядчиками работ или услуг |

| 26 | 60 | Учет в общехозяйственных расходах стоимости выполненных подрядчиками работ или услуг |

| 28 | 60 | Учет в расходах по устранению брака стоимости выполненных подрядчиками работ или услуг |

| 41 | 60 | Оприходование товаров от поставщика |

| 44 | 60 | Учет в расходах по себестоимости работ и услуг, связанных с процессом продаж |

| 50 | 60 | Возврат излишка уплаченных средств в кассу поставщика |

| 51 | 60 | Возврат излишка уплаченных средств на расчетный счет поставщика |

| 52 | 60 | Возврат излишка уплаченных средств на расчетный счет поставщика в валюте |

| 76 | 60 | Отражение суммы претензии к поставщику |

| 91 | 60 | Счета к оплате по услугам, связанным с выбытием прочих активов |

| 91 | 60 | Списание дебиторской задолженности, невозможной для взыскания, если резерв не создавался |

| 91 | 60 | Отрицательная курсовая разница по кредиторской задолженности в валюте |

| 94 | 60 | Недостача при приемке ценностей от поставщика |

| 97 | 60 | Задолженность перед поставщиком за выполненные работы, если затраты отнесены на расходы будущих периодов |

Счета 60.01 и 60.02 Расчеты с поставщиками и подрядчиками

Среди субсчетов счета 60выделяют:

- 60.01 — Расчеты с поставщиками и подрядчиками — для отражения взаиморасчетов с кредиторами;

- 60.02 — Расчеты по выданным авансам — для отражения авансовых платежей поставщикам;

На субсчете 60.01 отражают задолженность партнеров и обобщают информацию о непогашенных долгах со стороны других организаций за отгруженный товар или неоплаченные работы или услуги. Учет ведут в рублях и по каждому должнику отдельно.

На субсчете 60.02 отражают выданные поставщикам или подрядчикам авансы. Например, предприятие закупает товар, но на момент первого платежа отгрузка еще не произошла. В этом случае оплату производят по выписанному счету-фактуре или заключенному договору. Все операции, связанные с выдачей авансовых платежей, должны проходить строго в рублях.

Счет 60 Субсчета 60.03-60.08

Помимо счетов 60.01 и 60.02, открывают и другие субсчета:

- 60.03 Расчеты по неотфактуренным поставкам;

- 60.04 Расчеты по векселям, выданным поставщикам и подрядчикам;

- 60.05 Расчеты сдочерними обществами;

- 60.06 Расчеты с зависимыми обществами;

- 60.08 Расчеты по векселям, выданным прочим контрагентам.

На субсчете 60.03 отражают излишки полученных материальных ценностей, а также их поступление без расчетных документов. Делают запись по кредиту субсчета 60.03 в корреспонденции с дебетом счетов учета ТМЦ по ценам, предусмотренным в договорах. После получения расчетных документов ранее отраженная задолженность сторнируется..

На субсчете 60.04 отражают суммы задолженности контрагентам, обеспеченные выданными организацией простыми векселями или акцептованными коплате векселями-траттами (переводными). Выдача векселя в счет погашения задолженности контрагентам отражают по дебету субсчета 60.01 в корреспонденции с кредитом субсчета 60.04.

Получение товаров, работ, услуг от контрагентов отражают в дебете 10 Материалы, 41 Товары и др. в корреспонденции с субсчетом 60.01. Замена денежного обязательства векселем (в соответствии с дополнительным соглашением с поставщиком) отражают по кредиту субсчета 60.04 в корреспонденции с субсчетом 60.01. Оплата векселя отражается по дебету субсчета 60.

04 в корреспонденции с кредитом счетов учета денежных средств.

На субсчетах 60-05 и 60-06 отражают расчеты с контрагентами, являющимися по отношению к организации дочерними или зависимыми обществами.

На субсчете 60-08 отражают суммы задолженности прочим контрагентам, обеспеченные выданными организацией простыми векселями или акцептованными к оплате векселями-траттами (переводными).

Источник: https://www.gazeta-unp.ru/articles/3960-schet-60-v-buhgalterskom-uchete

Счет 60 в бухгалтерском учете

За полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги производят расчеты с поставщиками и подрядчиками и отражают эти операции по счету 60. Неотфактуренные поставки (документы за ТМЦ не поступили от поставщиков) тоже отражают на счете 60, как и излишки ТМЦ, выявленные при приемке.

Кроме того, на счете 60 в бухгалтерском учете показывают операции с субподрядчиками, осуществляющими функции генерального подрядчика при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и др.

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, показывают независимо от времени оплаты.

Счет 60 корреспондируется

Кредит счета 60 в бухгалтерском учете

Счет 60 кредитуют на стоимость принимаемых к учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 Заготовление и приобретение материальных ценностей) или учета соответствующих затрат.

За услуги по доставке материальных ценностей (товаров), а также по переработке материалов счет 60 кредитуют в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете, в синтетическом учете проводки выполняют согласно документам организации, поставляющей товары.

Когда счет поставщика акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача, счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 76 Расчеты с разными дебиторами и кредиторами (субсчет 76-2 Расчеты по претензиям).

То же самое происходит, если при проверке (после того, как счет был акцептован) обнаружены несоответствие цен договору или арифметические ошибки. За неотфактурованные поставки кредитуют на стоимость поступивших ценностей, определенную в договорах.

Дебет счета 60 в бухгалтерском учете

Счет 60 дебетуют на суммы исполнения обязательств, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др.

При этом суммы выданных авансов и предварительной оплаты учитывают обособленно.

Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списывают со счета 60, а учитывают обособленно в аналитическом учете.

Аналитический учет ведут по каждому предъявленному счету, а взаиморасчеты в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить получение данных по следующим разрезам:

- по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по неотфактурованным поставкам;

- авансы выданные;

- по выданным векселям, срок оплаты которых не наступил;

- по просроченным оплатой векселям;

- по полученному коммерческому кредиту и др.

На счете 60 обособленно ведется учет в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухотчетность.

Аналитический учет ведут отдельно, при этом необъодимо обеспечить получение необходимой информации по поставщикам разных категорий: с расчетными документами с еще не наступившим сроком оплаты, по неоплаченным в установленный срок расчетным документам, по выданным векселям с не наступившим сроком оплаты, по полученному кредиту и другие.

Счет 60 проводки

— уменьшена задолженность перед ФСС.

В учете при этом делают записи:

— целевое финансирование включено в состав доходов будущих периодов;

— часть финансирования в сумме начисленной амортизации учтена в составе прочих доходов.

— проведена экспертиза качества выполненного ремонта.

Счета 60.01 и 60.02 Расчеты с поставщиками и подрядчиками

Среди субсчетов счета 60 выделяют:

- 60.01 — Расчеты с поставщиками и подрядчиками — для отражения взаиморасчетов с кредиторами;

- 60.02 — Расчеты по выданным авансам — для отражения авансовых платежей поставщикам;

На субсчете 60.01 отражают задолженность партнеров и обобщают информацию о непогашенных долгах со стороны других организаций за отгруженный товар или неоплаченные работы или услуги. Учет ведут в рублях и по каждому должнику отдельно.

На субсчете 60.02 отражают выданные поставщикам или подрядчикам авансы. Например, предприятие закупает товар, но на момент первого платежа отгрузка еще не произошла. В этом случае оплату производят по выписанному счету-фактуре или заключенному договору. Все операции, связанные с выдачей авансовых платежей, должны проходить строго в рублях.

Счет 60 Субсчета 60.03-60.08

Помимо счетов 60.01 и 60.02, открывают и другие субсчета:

- 60.03 Расчеты по неотфактуренным поставкам;

- 60.04 Расчеты по векселям, выданным поставщикам и подрядчикам;

- 60.05 Расчеты сдочерними обществами;

- 60.06 Расчеты с зависимыми обществами;

- 60.08 Расчеты по векселям, выданным прочим контрагентам.

На субсчете 60.03 отражают излишки полученных материальных ценностей, а также их поступление без расчетных документов. Делают запись по кредиту субсчета 60.03 в корреспонденции с дебетом счетов учета ТМЦ по ценам, предусмотренным в договорах. После получения расчетных документов ранее отраженная задолженность сторнируется..

На субсчете 60.04 отражают суммы задолженности контрагентам, обеспеченные выданными организацией простыми векселями или акцептованными коплате векселями-траттами (переводными). Выдача векселя в счет погашения задолженности контрагентам отражают по дебету субсчета 60.01 в корреспонденции с кредитом субсчета 60.04.

Получение товаров, работ, услуг от контрагентов отражают в дебете 10 Материалы, 41 Товары и др. в корреспонденции с субсчетом 60.01. Замена денежного обязательства векселем (в соответствии с дополнительным соглашением с поставщиком) отражают по кредиту субсчета 60.04 в корреспонденции с субсчетом 60.01. Оплата векселя отражается по дебету субсчета 60.

04 в корреспонденции с кредитом счетов учета денежных средств.

На субсчетах 60-05 и 60-06 отражают расчеты с контрагентами, являющимися по отношению к организации дочерними или зависимыми обществами.

На субсчете 60-08 отражают суммы задолженности прочим контрагентам, обеспеченные выданными организацией простыми векселями или акцептованными к оплате векселями-траттами (переводными).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Источник: https://calypsocompany.ru/nalogi-i-vyplaty/schet-60-v-buxgalterskom-uchete

Счет 60 «Расчеты с поставщиками и подрядчиками»

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

- полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

- излишки товарно-материальных ценностей, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции генерального подрядчика, расчеты со своими субподрядчиками также отражают на счете 60 «Расчеты с поставщиками и подрядчиками».

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 «Заготовление и приобретение материальных ценностей») или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуется согласно расчетным документам поставщика.

Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

За неотфактурованные поставки счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др.

При этом суммы выданных авансов и предварительной оплаты учитываются обособленно.

Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 «Расчеты с поставщиками и подрядчиками», а учитываются обособленно в аналитическом учете.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику.

При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно.

по дебету

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 91 «Прочие доходы и расходы»

- 99 «Прибыли и убытки»

по кредиту

- 07 «Оборудование к установке»

- 08 «Вложения во внеоборотные активы»

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 15 «Заготовление и приобретение материальных ценностей»

- 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 20 «Основное производство»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 41 «Товары»

- 44 «Расходы на продажу»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 60 «Расчеты с поставщиками и подрядчиками»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 91 «Прочие доходы и расходы»

- 94 «Недостачи и потери от порчи ценностей»

- 97 «Расходы будущих периодов»

Источник: http://SprBuh.SysTecs.ru/uchet/ps/schet_60.html