Налогообложение физических лиц-нерезидентов в российской федерации и федеративной республике германии: сравнительно-правовой анализ

НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ-НЕРЕЗИДЕНТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ И ФЕДЕРАТИВНОЙ РЕСПУБЛИКЕ ГЕРМАНИИ: СРАВНИТЕЛЬНО-ПРАВОВОЙ АНАЛИЗ

Анискина Надежда Владимировна

преподаватель кафедры административно-правовых дисциплин Вологодского института права и экономики ФСИН России, РФ, г. Вологда

E—mail: AniskinaN555@yandex.ru

Старостин Сергей Алексеевич

д-р юрид. наук, профессор кафедры административно-правовых дисциплин Вологодского института права и экономики ФСИН России, РФ, г. Вологда

THE TAXATION OF PHYSICAL PERSONS-NON-RESIDENTS IN THE RUSSIAN FEDERATION AND THE FEDERAL REPUBLIC OF GERMANY: A COMPARATIVE LEGAL ANALYSIS

Aniskina Nadezhda

lecturer of the Department of administrative and legal disciplines of the Vologda Institute of law and Economics of the Federal penitentiary service of Russia, Russia, Vologda

Starostin Sergei

doctor of legal Sciences, Professor of the Department of administrative and legal disciplines of the Vologda Institute of law and Economics of the Federal penitentiary service of Russia, Russia, Vologda

АННОТАЦИЯ

Авторами статьи рассматриваются особенности налогообложения физических лиц — нерезидентов в Российской Федерации и Федеративной Республике Германии на основе сравнительно-правового анализа норм налогового законодательства рассматриваемых стран. Исследование международно-правовых аспектов налогообложения нерезидентов необходимо для совершенствования налоговой политики Российской Федерации, повышения ее инвестиционной привлекательности.

ABSTRACT

The author of the article considers the peculiarities of taxation of physical persons — non-residents in the Russian Federation and the Federal Republic of Germany on the basis of comparative legal analysis of the tax legislation of the countries in question. A study of international legal aspects of the taxation of non-residents is necessary for the improvement of the tax policy of the Russian Federation, is increasing its investment attractiveness.

Ключевые слова: нерезидент; налогообложение; плоская шкала налогообложения; прогрессивная шкала налогообложения.

Keywords: a non-resident; tax; flat tax scale; progressive taxation.

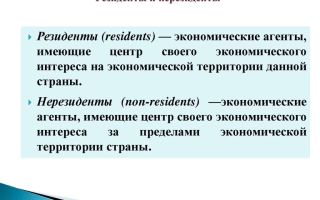

В налоговом законодательстве Российской Федерации и Федеративной Республике Германия формально не нашла своего отражения категория «резидентство». Однако определение статуса резиденства является очень важным для определения порядка налогообложения доходов, получаемых физическими лицами.

В настоящее время налогообложение доходов физических лиц в России осуществляется на основании главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса РФ [6] (далее — НК РФ), а в Германии — в соответствии с Законом «О подоходном налоге» (Einkommenssteuergesetz — EStG) [12].

В России и ФРГ подоходное налогообложение физических лиц осуществляется в случаях, когда лицо признается налогоплательщиком и имеет облагаемые доходы.

В России налогообложение физических лиц реализуется через призму признания лица резидентом или нерезидентом РФ. Резидентом РФ признается лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (статья 207 НК РФ).

Анализ рассматриваемой нормы позволяет сделать вывод о том, что нерезидентом РФ признается лицо, которое фактически находится на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев. Нерезиденты признаются налогоплательщиками, если получают доходы от источников, находящихся на территории России [4].

Порядок налогообложения физических лиц в России не зависит от их гражданства [10].

Налоговым нерезидентом ФРГ признается физическое лицо, не имеющие постоянного места жительства и права преимущественного проживания в этой стране, однако получающее доходы от источников, находящихся на территории Германии (например, имеет собственность, сдаваемую в наем или аренду, или прибыльный бизнес).

Конкретный перечень документов, необходимый для подтверждения налогового статуса лица, налоговым законодательством России или ФРГ не установлен.

Для подтверждения времени пребывания в стране могут использоваться следующие документы: трудовой договор, справки с места работы, справка из учебного заведения, табель учета рабочего времени, квитанции о проживании в гостинице, загранпаспорт работника, а также другие документы, подтверждающие время нахождения физического лица на территории государства [8, с. 39—43].

Таким образом, режим налогообложения доходов физического лица в России и Германии не зависит от его гражданства. При установлении статуса налогового резидента имеет значение временной фактор.

https://www.youtube.com/watch?v=sVR8nVUKER0

Нерезиденты России и ФРГ несут ограниченную налоговую обязанность, так как уплачивают налог только с доходов от источников в стране их получения [3].

При этом к налогооблагаемым доходам нерезидента РФ налоговое законодательство относит, в частности: дивиденды и проценты, полученные от российской организации; доходы, полученные от сдачи в аренду или иного использования имущества; вознаграждение за выполнение трудовых обязанностей, выполненную работу, оказанную услугу; доходы от реализации недвижимого имущества, акций, ценных бумаг, долей участия в уставном капитале организаций; страховые выплаты; пенсии, пособия, стипендии [6] и т. д.

В Германии налогообложению подлежат следующие виды доходов нерезидента, полученные в стране: от сельского и лесного хозяйства, торговли или предпринимательской деятельности, самостоятельной работы и профессиональных услуг, наемного труда, сдачи имущества в аренду или наем имущества и другой доход.

На все вышеперечисленные доходы нерезидентов России и ФРГ распространяется международный режим защиты от двойного налогообложения [5, с. 59—63].

В целях избежания двойного налогообложения между Российской Федерацией и Федеративной Республикой Германия было заключено Соглашение об избежании двойного налогообложения в отношении налогов на доходы и имущество от 29 мая 1996 г. [9].

Решение вопроса об устранении двойного налогообложения ликвидирует препятствия для развития экономических отношений между государствами.

В обеих странах в целях налогообложения учитываются все поступления, как в денежной, так и в натуральной форме (товары, работы, услуги).

При этом, если в России налогообложению подлежит сумма всех доходов, уменьшенная на величину различных вычетов (стандартных, социальных и имущественных), то в Германии облагается сумма всех доходов за минусом всех издержек, связанных с их получением.

Однако следует учитывать, что у налоговых нерезидентов ФРГ к вычету принимаются только расходы, непосредственно экономически связанные с полученными в этой стране доходами.

Кроме того, доходы, подлежащие налогообложению посредством удержания (например, налог на заработную плату и на проценты с капитала), у данных лиц не подлежат пересчету с убытками от источников в других государствах. Следует отметить, что в обоих государствах в отношении нерезидентов налоговые вычеты при определении налоговой базы не предусмотрены.

Согласно указанному Соглашению доходы, получаемые резидентом РФ (ФРГ) от недвижимого имущества, расположенного в России (Германии), могут облагаться налогом в стране нахождения данного имущества.

Налоговым периодом при уплате налогов нерезидентами в рассматриваемых государствах является календарный год.

Схожи процедуры уплаты налогов и подачи налоговых деклараций, но отличаются как порядок исчисления налогов, так и применяемые налоговые ставки (в ФРГ они именуются «налоговыми тарифами»).

Налоговыми органами Германии также может быть установлена предварительная оплата подоходного налога в текущем году путем внесения авансовых платежей.

На территории России все доходы, которые получают физические лица, не являющиеся налоговыми резидентами РФ, облагаются по ставке НДФЛ, как правило, в размере 30 % и 15 % (ставка НДФЛ на доходы в виде дивидендов от долевого участия в российских организациях). Следует отметить, что в ряде случаев, когда государство заинтересовано в осуществлении данным лицом деятельности на территории РФ, часть доходов нерезидентов облагается по ставке 13 %, так же как и резидентов РФ, например:

· при осуществлении трудовой деятельности по найму у граждан РФ на основании патента (ст. 13.3 Федерального закона «О правовом положении иностранных граждан в Российской Федерации» [11]);

· при налогообложении доходов иностранных работников — высококвалифицированных специалистов (в отношении доходов таких работников применяется ставка 13 % независимо от приобретения статуса налогового резидента РФ) и т. д.

Таким образом, на территории России в отношении нерезидентов не применяются дискриминационные налоговые ставки, так как налогообложение резидентов и нерезидентов РФ осуществляется по общим правилам и зависит от приобретенного ими статуса.

В Германии в отличие от России применяется прогрессивное налогообложение. В соответствии с основными направлениями налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов [7] введение прогрессивной шкалы налогообложения доходов физических лиц, в том числе нерезидентов РФ, не планируется.

С 2010 г. в Германии была отменена минимальная налоговая ставка подоходного налога для нерезидентов, которая до этого была установлена в размере 25 %.

В настоящее время эффективная налоговая ставка подоходного налога для нерезидентов ФРГ установлена в диапазоне от 14 % до 45 % в зависимости от размера дохода, получаемого нерезидентом на территории Германии [12].

Принятая мера значительно повысила привлекательность инвестиций в Германию для инвесторов с небольшим и средним капиталом, что, в свою очередь, вызвало повышение спроса на немецкую недвижимость со стороны иностранных инвесторов.

Отдельная налоговая ставка в отношении доходов нерезидентов ФРГ установлена в размере 25 %, которая применяется при получении доходов с капитала, например, начисленным процентам по банковским вкладам или переданным взаем средствам. Удержание налога в данном случае осуществляется, по общему правилу, самим субъектом, производящим выплату дохода (например, банком) [12].

Таким образом, налоговая ставка подоходного налога в ФРГ не выражена, в отличие от России, в фиксированных процентах и определяется на основании установленной тарифной сетки, следовательно, при налогообложении в Германии применяется эффективная ставка (налоговой нагрузка), имеющая нелинейный характер.

Необходимо отметить, что в России и ФРГ существует категория налогоплательщиков — нерезидентов, которые могут самостоятельно исчислять суммы налога, подлежащие уплате в соответствующий бюджет.

В России данным правом наделены налогоплательщики, которые получают доходы от осуществления трудовой деятельности по найму у граждан РФ на основании патента.

В Германии речь идет о физических лицах — нерезидентах, имеющих доходы, помимо тех, которые они получают по основному месту работы [2, с. 81—85] и т. д.

Следует иметь в виду, что возможность получения налоговых вычетов предусмотрена как в России, так и в ФРГ. Например, при продаже имущества, находившегося в собственности нерезидента РФ более трех лет, предоставление имущественного налогового вычета не осуществляется. В данном случае доход нерезидента будет облагаться по ставке 30 % (п.

3 ст. 224 НК РФ). Тем не менее, иностранным гражданам, которые работают в России, налоговые вычеты могут быть предоставлены. Но для этого нужно, чтобы иностранный гражданин приобрел статус налогового резидента [1, с. 18—25].

При определенных условиях в Германии иностранцы могут обратиться с заявлением в налоговые органы с целью признания их в качестве налоговых резидентов ФРГ, после приобретения статуса резидента им будет предоставлен вычет из подлежащего обложению налогом дохода.

Возможность получения соответствующего вычета предусмотрена в строго определенных случаях, например, когда налогооблагаемые доходы резидента за пределами Германии не превышают величины налогового вычета.

Таким образом, установленный в Российской Федерации и Федеративной Республике Германия правовой режим налогообложения нерезидентов, который:

· основывается на положениях, закрепленных в нормах национального налогового законодательства и в международных соглашениях;

· базируется на общем принципе налогообложения доходов физических лиц, сущность которого сводится к простому правилу: доходы налогоплательщика должны облагаться в стране, от источников внутри которой они получены.

· представляет собой систему правил взимания налогов в зависимости от статуса налогоплательщика, характера и вида осуществляемой деятельности и иных факторов.

Список литературы:

- Будакова Н.И. Особенности исчисления НДФЛ в отношении работников-иностранцев // Оплата труда: бухгалтерский учет и налогообложение. — 2014. — № 5. — С. 18—25.

- Гришина О.П. Если работник — иностранный гражданин, временно пребывающий на территории РФ // Актуальные вопросы бухгалтерского учета и налогообложения. — 2014. — № 1. — С. 81—85.

- Дрибноход Т.П. Проблемы подоходного налогообложения в Германии (на примере физических лиц — нерезидентов) // Налоги и налогообложение. 2006. № 5.

- Киселев А. НДФЛ: все ли правильно? // СПС КонсультантПлюс. (Дата обращения: 18.10.2014).

- Мацепуро Н.А. Применять ли налоговому агенту международное соглашение при удержании НДФЛ с нерезидента? // Главная книга. — 2013. — № 11. — С. 59—63.

Источник: https://sibac.info/conf/law/xlii/39557

Налог для резидента и нерезидента

Доходы резидентов и нерезидентов РФ облагаются разными налогами. В частности, нерезиденты находятся в менее выигрышной ситуации: большая ставка по НДФЛ, а также невозможность получить вычет. Рассмотрим подробнее налогообложение доходов нерезидентов.

Кто такие нерезиденты РФ

Статус нерезидента устанавливается на основании критериев, приведенных в статье 207 НК РФ. В частности, это пребывание в стране на протяжении менее 183 дней в течение 12 месяцев. При этом месяцы должны идти друг за другом. Если лицо находится вне РФ по ряду причин, эти периоды не будут включены в исчисляемый срок. Рассмотрим эти причины:

Рассматриваемый перечень причин оговорен пунктами 2.1 и 3 статьи 207 НК РФ. Пребывание лица в Крыму с 18 марта по 31 декабря 2014 года также будет считаться нахождением в РФ. Краткосрочные выезды (до 6 месяцев) из государства также не принимаются во внимание при расчетах.

Налоговые ставки для нерезидентов

Порядок налогообложения нерезидентов установлен статьей 224 НК РФ. Ставка составляет 30% от размера дохода. Для резидентов эта ставка равна 13%. Однако существуют исключения:

В перечень исключений также входят эти сотрудники:

В 2017 году лица не должны уплачивать НДФЛ со средств, которые получены из зарубежных источников.

ВНИМАНИЕ! Ставка по доходам от долевого владения компанией для нерезидентов составит 15%.

Оплата НДФЛ с нерезидентов

НДФЛ за своих сотрудников оплачивает работодатель. Имеются в виду только те компании, с которыми специалист заключил трудовой договор. Если сотрудник работает неофициально, работодатель не выплачивает за него никаких налогов. Однако есть исключение: специалисты, которые трудятся на основании патента. При приобретении патента часть налогов уплачивается заранее.

Если рассчитывается налог для нерезидентов, работающих на основании патента, бухгалтеру следует отправить запрос в фискальные структуры. Нужно это для установления размера уже уплаченного сотрудником аванса. Размер налоговых отчислений может быть снижен на эту сумму. Ответ будет получен в течение 10 суток после отправки запроса.

Если специалист служит сразу в нескольких местах, аванс может быть зачтен только в одной компании.

Как правило, воспользоваться скидкой может та фирма, которая первой подала запрос. Порядок уплаты НДФЛ нерезидента такой же, как и в случае резидента. Расчет и перечисление налога выполняется работодателем. То есть он исполняет роль фискального агента.

Сроки перечисления налога определяется формой получаемого дохода:

Информация об уплаченном налоге передается в ИФНС. Для передачи сведений используется справка 2-НДФЛ.

Ндфл по доходам от договора найма

Пункт 2 статьи 223 НК РФ свидетельствует о том, что зарплата считается полученной в завершающий день отчетного месяца. Если сотрудник увольняется, доход приобретает статус полученного в последний день работы.

На основании этой даты можно определить количество дней, в течение которых лицо находилось в стране. Если человек пребывал в РФ меньше 183 дней, налоги начисляются по каждому виду дохода.

Если лицо желает получить статус резидента, потребуются подтверждающие бумаги.

Пример расчетов НДФЛ с доходов резидента

Рассмотрим размер НДФЛ с месячного дохода. Сотрудник в месяц получает зарплату 90 000 рублей. Больше никакого дохода от компании он не получает. 1% будет равен 900 рублей (90 000 : 100). 30% НДФЛ составит 27 000 рублей (900 * 30).

ВАЖНО! Перед проведением расчетов бухгалтер должен убедиться, что сотрудник является именно нерезидентом и не входит в перечень исключений.

Особенности уплаты страховых взносов

При начислении взносов лица не разделяются на резидентов и нерезидентов. Взносы начисляются в том числе на заработок сотрудников, которые находятся в стране на временной основе. Однако стандартные выплаты не должны делать лица, относящиеся к высококвалифицированным специалистам. Тариф по взносам для них составит 1,8%.

Может ли нерезидент рассчитывать на налоговый вычет?

Если лицо наделено статусом нерезидента, налоговые вычеты по отношению к нему не принимаются. Данное ограничение установлено статьей 210 НК РФ, пунктом 1 статьи 220 и пунктом 3 статьи 224 НК РФ.

Кроме того, нерезиденты не могут пользоваться методом снижения дохода, полученного от реализации собственности, на сумму покупки этой собственности. Этим лицам не положена и льгота, установленная подпунктом 2 пункта 1 статьи 220 НК РФ. То есть они не могут вычитать траты из доходов.

Данное ограничение установлено рядом писем Минфина. Объясняется это тем, что снижение доходов на расходы – это, по сути, налоговый вычет, а он недоступен нерезидентам.

Существует ли возможность уменьшения дохода?

Реально ли снижение дохода с целью уменьшения налогообложения? Однозначной судебной практики на этот счет не существует. Однако некоторые специалисты приводят аргументы в пользу возможности сокращения объема.

В частности, в пункте 4 статьи 210 прописано, что вычеты, установленные статьей 218-221 НК РФ, не актуальны для нерезидентов. Одновременно это не свидетельствует, что база не может уменьшаться на сумму трат. То есть никаких прямых запретов в НК РФ нет.

Вычет трат из доходов не именуется налоговым вычетом, а потому однозначных ограничений здесь быть не может.

К СВЕДЕНИЮ! Даже если человек убежден, что он может уменьшить сумму дохода, не стоит делать это без предварительного согласования с налоговой инспекцией. Получать согласие нужно до подачи декларации.

assistentus.ru

Налоговый резидент России для целей НДФЛ

Для корректного исчисления НДФЛ работодателю как налоговому агенту важно определить, является работник налоговым резидентом РФ или нет. От налогового статуса сотрудника зависят ставки подоходного налога. Рассмотрим, кто относится к налоговым резидентам и нерезидентам, а также по каким ставкам исчисляется НДФЛ для каждого из налогоплательщиков.

Кто такие налоговые резиденты

Налоговыми резидентами в соответствии с п. 2 ст. 207 НК РФ являются физические лица, которые фактически находятся на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом срок не прерывается при выезде «физика» за границу на короткий (до 6 месяцев) временной период для лечения, обучения или работы на морских месторождениях углеводорода.

Лица, не удовлетворяющие этому правилу, не являются налоговыми резидентами РФ. Так, не являются налоговыми резидентами:

Источник: http://adm-kuzminskiy.ru/nalog-dlja-rezidenta-i-nerezidenta/

Что значит резидент и нерезидент?

Краткое содержание статьи:

Формирование налоговой базы происходит только после того, как сотрудники соответствующих структур осведомятся, кто такой резидент и нерезидент, можно ли сменить статус и как это сделать. От принадлежности человека к той или иной категории серьезно зависит объем платежей. Поэтому обладать знаниями по этому вопросу будет не лишним даже для рядового гражданина.

Кто такой резидент простыми словами?

Всякий человек, полностью подчиняющимся законодательной системе какого-либо государства, является с точки зрения властей резидентом.

Наличие или отсутствие резидентного статуса определяет набор прав у физического лица:

- Право голоса на выборах различного уровня;

- Право быть избранным;

- Бесплатный доступ к государственным услугам;

- Процентная ставка обязательных платежей.

В Российской Федерации термин применяется в основном в сфере финансов. Согласно Федеральному закону «О валютном регулировании и валютном контроле», резидентами считаются:

- Граждане, которые не покидали пределов страны по крайней мере на протяжении года;

- Трудовые мигранты и прочие иностранцы, которые имеют документ, подтверждающий право на постоянное проживание в России;

- Компании, основанные в соответствии с буквой закона России, и их дочерние подразделения;

- Посольства и консульства страны за рубежом;

- Регионы России и сама федерация как единый субъект.

Цикл советских фильмов

Среди всех политических лент Советского Союза особняком стоит серия из четырех психологических драм Вениамина Дормана «Резидент». Захватывающий сценарий и замечательная игра актеров обеспечили беспрецедентный успех картине.

Тетралогия повествует о приключениях разведчика Михаила Тульева:

- В первом фильме зрителей знакомят с фигурой Тульева, которого представляют как немецкого шпиона, который решил отомстить коммунистам за своих белогвардейских родителей. Шпику противостоит опытный чекист по прозвищу Бекас, который с легкостью обходит противника;

- Вторая лента открывает героя Георгия Жженова с новой стороны. Он узнает в СССР Россию и переходит на сторону бывшего врага;

- После перевербовки Тульева засылают обратно в стан немцев, где тот успевает достать для вновь обретенной родины ценные сведения;

- Заключительный фильм сериала повествует о реалиях холодной войны. Некто по фамилии Брикман получает задание «убрать» именитого советского физика-ядерщика. Противостоять ему будет уже знакомый потомок белогвардейцев.

Что такое налоговый резидент?

Любое государство очень щепетильно относится к взиманию обязательных платежей со своих граждан. В России нет таких драконовских наказаний за неуплату, как в Соединенных Штатах, но налоговому законодательству в нашей стране уделяется не меньшее внимание.

Краеугольным камнем в системе государственных сборов является понятие резидента, которое раскрывается законодательно следующим образом:

- Чтобы получить этот статус, необходимо не покидать территорию РФ на протяжении 183 суток в течение года;

- Выезд за границу на недолгие поездки (на несколько месяцев) никак не влияют на текущий статус;

- В большинстве случаев россияне не подозревают о своем положении. Подтверждение его может понадобиться лишь в особых ситуациях. Например, чтобы избежать необходимости выплачивать налоги сразу нескольким государствам;

- Всякий, находящийся в резидентном положении, дожжен отвечать перед государством по доходам от деятельности как в России, так и в других странах;

- Нерезидент, напротив, не должен отчитываться за зарубежный бизнес. Таким образом, данная норма законодательства является потенциально коррупционной. Путем нехитрых «фокусов» с документами бывшие слуги народа могут отмывать за границей крупные капиталы.

Применительно к проекту «Камеди Клаб»

Самое скандальное юмористическое шоу на российском телевидении всегда было не в ладах с русским языком. Одно название Comedy Club чего стоит. Но основатели решили на этом не останавливаться и ввели еще одно косноязычное слово – резидент. Так называются те, кто заключил долгосрочный контракт с проектом и фактически является постоянным участником представления.

Общее количество «контрактников» превышает 25 человек, но публике широко известны такие имена:

- Гарик Мартиросян – один из отцов-основателей передачи. Отличается умом и сообразительностью, а заодно склонностью к живой импровизации;

- Павел Воля – самородок из Пензы, стендап-комик, который мечтал покорить Москву и осуществил задуманное. По образованию является учителем русского языка и литературы, что не может не сказаться на специфике его выступлений;

- Александр Ревва – выступает в амплуа брутального самца Артура Пирожкова. Пришел в программу из КВН;

- Семен Слепаков – отвечает за музыкальные номера. Его песни известны не только на ТВ, но и в интернете;

- Вадим Галыгин – уроженец Белоруссии, который покинул ряды «Камеди», но спустя несколько лет вернулся в родные пенаты.

Резидентам каких стран доступна отсрочка платежа?

Компания Яндекс, как и любой другой поисковик, живет за счет доходов от контекстной рекламы. Интерфейс, с помощью которого рекламодатели могут разместить свое объявление, называется Директ.

Среди функций сервиса:

- Оценка запросов юзеров на основе открытой статистики;

- Есть возможность самому выбрать те поисковые фразы, которые нужно отобразить с рекламой;

- Составление продающего текста;

- Географическая локализация (субъекты федерации).

Сервис постоянно обновляется, с целью максимально удовлетворить запросам клиентов. Так, в 2014 году появилась возможность отсрочки платежа. Теперь постоянные пользователи Директа, отдавшие системе не менее 20 000 рублей, могут дать запрос на оказание услуги на полмесяца до ее оплаты.

Подключить эту функцию можно в окне выбора механизма оплаты. Откроется форма с уведомлением, где нужно подтвердить согласие с условиями договора.

Воспользоваться новой функциональностью могут жители как России, так и Украины.

Представители разных профессий и возрастов могут дать совершенно неожиданные ответы на вопрос, кто такой нерезидент и резидент. Подростки обрисуют образ Гарика Мартиросяна. Пенсионеры смахнут ностальгическую слезу в воспоминаниях о культовом фильме Вениамина Дормана. Налоговики поинтересуются длительностью пребывания в стране.

Видео: как получить справку резидента РФ

В данном ролике юрист Леонид Орлов расскажет, как можно получить справку резидента России и для чего это может быть нужно:

Источник: http://1-vopros.ru/953-kto-takoj-rezident-i-nerezident.html