Учет заработной платы в бухгалтерском учете

11.07.2011. Тема статьи:

Для учета расчетов с работниками организации Инструкцией по применению Плана счетов предусмотрено открытие и ведение синтетического счета 70 «Расчеты с персоналом по оплате труда», на котором учитываются расчеты по всем видам выплат, причитающихся работникам, в том числе:

- по оплате труда — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников (в том числе прочих доходов и расходов). Проводки оформляются на сумму основной и дополнительной заработной платы соответственно: — рабочих основного производства; — рабочих вспомогательных производств; — работников управления цехом и осуществляющих иную деятельности в интересах цеха в целом; работников аппарата управления организацией, а также обслуживающего персонала, занятого в центральном офисе организации и иных работах, имеющих общехозяйственное значение; — работников, занятых в обслуживающих производствах и хозяйствах; — на сумму заработной платы работников, занятых на работах, связанных с продажей продукции и продвижением ее на рынок (например, рекламных агентов);— на сумму заработной платы работников, занятых в деятельности не связанной с обычным видами деятельности (например, занятых обслуживанием объектов основных средств, переданных в аренду);

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

Основные бухгалтерские проводки по учету оплаты труда

— начисленна сумма основной и дополнительной заработной платы соответственно: — рабочих основного производства; — рабочих вспомогательных производств; — работников управления цехом и осуществляющих иную деятельность в интересах цеха в целом; — работников аппарата управления организацией, а также обслуживающего персонала, занятого в центральном офисе организации и иных работах, имеющих общехозяйственное значение; — работников, занятых в обслуживающих производствах и хозяйствах;

— работников, занятых на работах, связанных с продажей продукции и продвижением ее на рынок (например, рекламных агентов).

— начисленна сумма заработной платы работникам, занятых в деятельности, не связанной с обычными видами деятельности (например, занятых обслуживанием объектов основных средств, переданных в аренду)

субсчет «Расчеты по депонированным суммам»

— начисленная, но не выплаченная в установленный срок (из-за неявки получателей) заработная плата

При осуществлении расчетов по оплате труда работников в натуральной форме следует учитывать следующие особенности:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)Это быстро и бесплатно!

- трудовое законодательство не запрещает производить расчеты с работниками в натуральной форме, но ограничивает размер таких расчетов — не более 20% от начисленных сумм;

Бухгалтерский учет удержаний из заработной платы работников

Действующим законодательством предусматривается возможность и необходимость производства удержаний из сумм, причитающихся работникам к выплате. Порядок удержания устанавливается ведомственными нормативными документами.

В соответствии со ст. 137 ТК РФ удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством. При этом по распоряжению администрации организации могут производиться следующие удержания.

Возврат сумм, излишне выплаченных вследствие счетных ошибок.

В бухгалтерском учете такое удержание оформляется записью:

— удержана сумма заработной платы с сотрудника

Следует иметь в виду, что в том случае, когда заработная плата излишне выплачена работнику в результате не счетной ошибки, а, например, смысловой или по причине недостаточной квалификации работника бухгалтерии, эти суммы не могут быть взысканы с этого работника. В этой ситуации взыскание, как правило, производится с работника, виновного в допущении такой ошибки.

При этом в бухгалтерском учете отнесение излишне выплаченных сумм в состав недостач и их взыскание производятся в порядке, установленном для учета сумм ущерба, нанесенного организации.

Погашение неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или на перевод в другую местность, на хозяйственные нужды, если работник не оспаривает основания и размер удержания.

— удержана сумма ранее выданная под отчет и не погашенная в установленные сроки

В этом случае администрация вправе сделать распоряжение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или со дня неправильно исчисленной выплаты.

За неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил отпуск.

Удержание за эти дни не производится, если работник увольняется по основаниям, указанным в п. 1, 2, подп. «а» п. 3 и п. 4 ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ. В бухгалтерском учете такие удержания оформляются аналогично удержаниям при обнаружении допущенной счетной ошибки.

Возмещение ущерба, причиненного по вине работника организации в размере, не превышающем его среднего месячного заработка (ст. 241 ТК РФ).

При производстве удержаний следует учитывать ограничения размера удержаний из заработной платы, установленные ст. 138 ТК РФ: — при каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, особо предусмотренных законодательством, — 50% заработной платы, причитающейся к выплате работнику;

— при удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработка.

Данные ограничения не распространяются на удержания из заработной платы при:

- отбывании исправительных работ,

- взыскании алиментов на несовершеннолетних детей,

- возмещении вреда, причиненного работодателем здоровью работника,

- возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца,

- возмещении ущерба, причиненного преступлением.

Размер удержаний из заработной платы в этих случаях не может превышать 70%.

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Суммы, удержанные из заработной платы по поручениям работников выплату страховых платежей по договорам добровольного страхования путем безналичных расчетов с органами страхования.

В бухгалтерском учете такие удержания отражаются проводками:

— суммы страховых платежей, перечисленные со счета бюджета на счет органа страхования

Удержание страховых платежей из заработной платы работников и перечисление их на счета органов страхования производятся на основании списков и поручений, переданных в бухгалтерию организации страховым агентом.

Членские профсоюзные взносы при безналичной системе расчетов с профсоюзными организациями.

Удержание членских профсоюзных взносов производится при наличии письменных заявлений членов профсоюзов с просьбой о приеме от них членских профсоюзных взносов путем безналичного расчета.

В бухгалтерском учете удержание и перечисление членских взносов отражается тем же порядком, что и страховых платежей.

При этом к счету 76 открывается дополнительный субсчет.

Суммы по исполнительным листам — алименты на содержание несовершеннолетних детей

и по возмещению ущерба, нанесенного организации.

При удержании сумм по исполнительным листам оформляются записи:

Учет заработной платы в бухгалтерском учете (нюансы)

Организация бухгалтерского учета заработной платы на предприятии

С целью организации бухучета труда и зарплаты на предприятии в учетной политике прописывается, какие формы первичных документов для этой цели будут использованы. При этом со вступлением в силу закона о бухучете от 06.12.2011 № 402-ФЗ использование унифицированных форм перестало быть обязательным.

Источник: http://pravostoriya.ru/uchet-zarabotnoj-platy-v-buhgalterskom-uchete/

Бухгалтерский учет составление таблиц для практике начисление налогов с заработной платы

Для автоматического формирования проводок по списанию депонированных сумм, которое производится с помощью документа Списание зарплаты депонента (раздел Зарплата и кадры – Зарплата – Списания зарплаты депонентов), способ отражения можно указать в поле Списание депонированных сумм в настройках расчета зарплаты организации (раздел Зарплата и кадры – Справочники и настройки – Настройки зарплаты – ссылка Порядок учета зарплаты — закладка Зарплата). Подробнее об этом смотрите здесь. Сводные данные бухгалтерского учета расходов на оплату труда и отчислений на социальные нужды доступны для просмотра в виде отчета Анализ расходов на оплату труда (раздел Зарплата и кадры – Отчеты – Анализ расходов на оплату труда). Пример ООО «ТЕКС» состоит из двух подразделений – «Администрация» и «Производственный цех».

Пример расчета и начисления заработной платы

Кадровый учет и расчеты с персоналом в программах 1С Для учета хозяйственных операций по начислению заработной платы в программе используется счет 70 «Расчеты с персоналом по оплате труда».

Аналитический учет по счету 70 по умолчанию настроен таким образом, чтобы информацию о начисленных и выплаченных суммах и состоянии расчетов с сотрудниками можно было получать отдельно по каждому сотруднику.

При настройке аналитического учета по расчетам с персоналом следует учитывать, что план счетов бухгалтерского учета является общим для всех организаций, учет хозяйственных операций которых ведется в одной информационной базе.

https://www.youtube.com/watch?v=RlsqiB4Jjsc

Настройки аналитического учета плана счетов распространяются на все организации.

Бухгалтерский учет заработной платы

ВажноПолучателем этих взносов является Фонд социального страхования — ФСС, однако начисляются и перечисляются они отдельно от приведенных выше страховых взносов в ФСС.

Класс профессионального риска Страховой тариф, % Класс профессионального риска Страховой тариф, % Класс профессионального риска Страховой тариф, % I 0,2 IX 1,0 XVII 3,4 II 0,3 X 1,1 XVIII 4,2 III 0,4 XI 1,2 XIX 5,0 IV 0,5 XII 1,5 XX 6,0 V 0,6 XIII 1,7 XXI 7,0 VI 0,7 XIV 2,1 XXII 8,5 VII 0,8 XV 2,5 VIII 0,9 XVI 3,0 Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ФСС) — 2,9% Расчеты по отчислениям в ФСС представлены в таблице ниже. Рабочий работает по договору подряда. Если в договоре подряда явно не указано, что предприятие производит отчисления в Фонд социального страхования, то отчисления с сумм зарплат работающих по договору подряда такие отчисления не производятся.

Проводки по заработной плате

ВниманиеСтавки страховых и накопительных взносов в ПФР применяются по регрессивной шкале. В таблице указаны ставки взносов на социальное страхование для доходов, нарастающим итогом с начала года не превышающих 512 000 руб. Тарифы на обязательное социальное страхование, % Тарифы Для лиц по 1966 г.

рождения включительно

Для лиц 1967 г.

рождения и моложе Страховая часть трудовой пенсии 22% 16% Накопительная часть трудовой пенсии 0% 6% Все сотрудники по условию моложе 1967 года рождения, поэтому всем начисляется и страховая и накопительная части. Расчеты по отчислениям на пенсионное обеспечение (накопительная и страховая части пенсии) представлены в следующей таблице: Сотрудник Налогооблагаемая база, руб.

Страховая часть ставка, % Страховая часть сумма налога, руб.

Накопительная часть ставка, % Накопительная часть сумма налога, руб.

Учет заработной платы в бухгалтерском учете (нюансы)

Но многие бухгалтеры при организации учета зарплаты отдают предпочтения формам первичных документов, утвержденным постановлением Госкомстата от 05.01.2004 № 1.

Первичной документацией по учету движения персонала являются приказы (о приеме на работу, увольнении, переводах, предоставлении оплачиваемого отпуска и т. д.).

Для каждого принятого на работу сотрудника заводится личная карточка и открывается персональный лицевой счет.

Библиотека

До 2012г. Для всех налогоплательщиков действовал стандартный налоговый вычет в размере 400 рублей за каждый месяц, до месяца, в котором доход, исчисленный с нарастающим итогом с начала года, превысил 20.000 руб. С 2012 года этот вычет больше не применяется. Дополнительно налогоплательщику, в зависимости от количества детей предоставляются вычеты на каждого ребенка.

Задача по бухучету — pасчет заработной платы

За январь месяц, исходя из количества 20 рабочих дней в месяце. Средний заработок за месяц для расчета больничных и отпускных считать равным размеру оклада. Решение задачи по бухучету зарплаты Прежде, чем приступить у расчету заработной платы по каждому сотруднику, вспомним вкратце общие принципы расчета.

Как считать отпускные? Расчет отпускных осуществляется, исходя из среднего заработка работника за последние 12 месяцев. Для расчета среднедневного заработка, средний заработок сотрудника за месяц делится на 29,4 (среднее количество календарных дней в месяце). Т.о. может быть рассчитан средний заработок работника за один календарный день, который в последствие умножается на количество календарных дней отпуска. Как рассчитать больничный? Для расчета пособий по временной нетрудоспособности необходимо учитывать страховой стаж.

Источник: http://advokat-burilov.ru/buhgalterskij-uchet-sostavlenie-tablits-dlya-praktike-nachislenie-nalogov-s-zarabotnoj-platy/

Проводки по заработной плате и налогам

Подавляющее большинство организаций имеет в своем штате наемных сотрудников. Поэтому выплата вознаграждения работникам, удержания из заработной платы, начисление социальных взносов в фонды является обычной практикой в ходе текущей работы. Ниже речь пойдет о том, какие проводки по заработной плате и налогам необходимо отразить в учете, какие записи следует оформить.

Разновидности проводок по зарплате и налогам

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- 69.11―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Пример бухгалтерских проводок по заработной плате

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

| Сч Дт | Сч Кт | Наименование операции | Сумма, руб. | Документ-основание |

| 26 | 70 | Начислена зарплата | 36 000 | Расчет зарплаты |

| 70 | 68.1 | Удержан НДФЛ | 4 680 | Расчет зарплаты |

| 70 | 76 | Удержана сумма по исполнительному листу | 7 830 | Расчет зарплаты |

| 26 | 69.1 | Начислены взносы в ФСС | 1 044 | Расчет зарплаты |

| 26 | 69.2 | Взносы в ПФ | 7 920 | Расчет зарплаты |

| 26 | 69.3 | Взносы в ФФОМС | 1 836 | Расчет зарплаты |

| 26 | 69.11 | Страховые взносы по травматизму в ФСС | 72 | Расчет зарплаты |

| 70 | 50 | Зарплата выдана через кассу после удержаний | 23 490 | Расчетно-платежная ведомость |

| 68.1 | 51 | Перечислен НДФЛ | 4 680 | Платежное поручение |

| 76 | 51 | Перечислены алименты | 7 830 | Платежное поручение |

| 69.1 | 51 | Оплачены взносы в ФСС | 1 044 | Платежное поручение |

| 69.2 | 51 | Взносы в ПФ | 7 920 | Платежное поручение |

| 69.3 | 51 | Взносы в ФФОМС | 1 836 | Платежное поручение |

| 69.11 | 51 | Взносы на травматизм | 72 | Платежное поручение |

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-po-zarabotnoy-plate-i-nalogam.html

Все, что нужно знать о заработной плате и бухгалтерских проводках

Что такое заработная плата?

С заработной платой персонала имеет дело бухгалтерия на любом предприятии. Необходимо знать, как такие начисления отображаются в плане учёта, чтобы правильно выполнить все бухгалтерские действия.

Зарплатой называют вознаграждение за выполнение трудовых обязательств работникам. Выдаётся в денежном, либо натуральном виде. Главное – чтобы работодатели, выдавая такое вознаграждение, придерживались порядка, установленного на законодательном уровне. Система оплаты труда бывает сдельной, либо повременной.

Проводите инвентаризацию? Значит вам нужен соответствующий акт, по ссылке вы найдете информацию о том, как его составить.

Обычно заработок сотрудника зависит от нескольких факторов:

- Сложность заданий.

- Объёмы работ.

- Стаж.

- Квалификация.

Сама зарплата может быть как основной, так и дополнительной.

Этапы учета заработной платы.

Что такое бухгалтерские проводки?

Бухгалтерскими проводками называют записи в бумажном или электронном виде об изменении в состоянии объектов, которые подлежат учёту. Больше всего внимания в данном случае уделяется числовым изменениям и характеристикам.

К примеру, 20-ым дебетовым пользуются для тех, кто составляет основное производство. На 25 или 26-ые счета делаются проводки, когда выплаты производятся управляющему персоналу.

44 счёт – для продавцов и других работников, связанных с продажей товаров в готовом виде. Счёт 08 создавался для занятых в сфере строительства.

Как вести бухгалтерию у ИП? Ответ вы найдете по ссылке.

Тот же Кредит 70 счёта ставится при оформлении других доходов, из раздела «прочих». Но дебет в этом случае определяется как 91-2. На этот же счёт разрешается делать перечисления, связанные с дополнительными фондами.

При выдаче денег из кассы

В некоторых случаях зарплата снимается с расчётных счетов. В других – осуществляется за счёт выручки. Тем, кто остановился на первом варианте, стоит отражать цель трат в чеках.

Центробанк не устанавливает максимальной суммы, которая может храниться в кассе. Руководство организации само устанавливает суммы, которые сочтёт наиболее удобными.

Не можете справится с заполнением расчетного листа? Тогда эта статья вам поможет.

Через кассу средства можно выдавать на протяжении пяти дней.

Основные счета проводок для заработной платы.

Случается так, что возникает переизбыток кассовых лимитов. Зарплата выдаётся в таком порядке:

- Кассир отсчитывает сумму, которую он должен выплатить.

- Работник ставит свои подписи на зарплатных ведомостях.

- Сумма заработка подсчитывается совместно, сотрудником и бухгалтером.

- Зарплата передаётся на руки человеку.

Расходные кассовые ордера оформляются для общих сумм. Возможно проведение операций без соответствующих ведомостей. Но тогда придётся готовить отдельный ордер, для каждого из сотрудников.

Бухгалтерия при выдаче средств

Она идёт с дебета на счёте 70, о котором раньше речь уже велась. После этого пользуются счетами с номером 50 или 51. Последний является расчётным карточным номером. Он используется при различных перечислениях средств.

Налог на доходы физических лиц относится к основным налогам с прямого назначения. Его необходимо перечислить не позднее дня, следующего за выплатой вознаграждения работникам.

Пошаговую инструкцию по заполнению НДФЛ можно найти здесь.

Работа со страховыми взносами

Отчисления должны производиться только для того месяца, к которому они сами имеют отношение. Ответственность по их проведению возлагается на работодателей. Для чего используется субсчёт 69 в.

Расчеты по социальному страхованию и обеспечению.

При этом такие взносы относятся к себестоимости продукции, а не удерживаются из зарплаты напрямую.

Об удержаниях из заработной платы

Какие могут быть удержания из заработной платы?

Как провести списание доходных вложений в материальные ценности, вы можете узнать тут.

Есть определённые ограничения для размера подобных удержаний.

- Не более 70 процентов, если работник отбывает исправительные работы, выплачивает алименты на несовершеннолетних детей, возмещает ущерб, связанный с преступлением.

- Максимум 50 процентов, когда удержания происходят на основании нескольких нормативных актов.

- Не более 20 процентов для случаев, которые относятся к стандартным.

О параметрах начисления зарплаты и налогов военнослужащим

Уменьшение надбавок с премиями вместе с увеличением оклада – вот чем заработная плата военных отличается от всех остальных. Денежное довольствие в данном случае определяется по:

- Условиям, в которых проходила военная служба.

- Выполняемым задачам.

- Присвоенному воинскому званию.

- Должности.

В ситуации с ними допустимо применение синтетического, либо аналитического вида учёта.

Любой организации будет полезно узнать о правилах начисления заработной платы в 2016 году. Ведь только так можно будет сформировать хорошую команду, в которой практически отсутствуют конфликты. Это важно не только для бюджетных, но и для частных предприятий.

Более подробную информацию про составление бухгалтерских проводок, вы прочтете по ссылке.

Подробнее о зарплате, налогах на нее и о том, как это все отражается в бухгалтерии, вы увидите в следующем видео:

Источник: http://FBM.ru/bukhgalteriya/vse-chto-nuzhno-znat-o-zarabotnoy-plate.html

Проводки по заработной плате в бухучете — начисления и удержания

Планом счетов и Инструкцией по его применению для учета всех выплат, осуществляемых организацией своим работникам, предусмотрен синтетический счёт 70.

Ведение зарплаты на 70 счете

На нем учитываются все расчеты с персоналом:

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Аналитические счета к счету 70 могут открываться по группам работников (по подразделениям) и по каждому работнику отдельно.

Основные корреспондирующие счета к счёту 70 при начислении зарплаты определяются видом деятельности предприятия (организации):

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами (субсчета счёта 69). При начислении отпускных и сумм выплат вознаграждений за выслугу лет используется бухгалтерский счёт 96, и т.д.

Все перечисленные начисления производятся по дебету указанных счетов и по кредиту счёта 70.

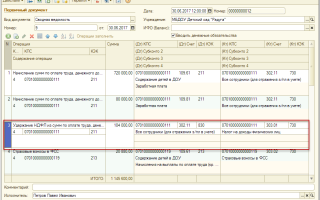

Смотрите пошаговую инструкцию по начислению и выплате зарплаты в 1С 8.3:

Проводки: начислена заработная плата

Основные бухгалтерские проводки по начислению зарплаты:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 (23, 25, 26, 29) | 70 | Проводка: начислена заработная работникам основного производства (вспомогательного, обслуживающего, работникам управления и обслуживания цехов и предприятия в целом) | 150000 | Справка-расчёт |

| 44 | 70 | Начислена зарплата работникам предприятия торговли или сферы обслуживания | 60000 | Справка-расчёт |

| 69 | 70 | Начислены пособия работникам из внебюджетных фондов (по болезни, производственной травме, беременности и родам и т.п.) | 20000 | Справка-расчёт |

| 91 | 70 | Начислена зарплата работникам, занятых в сфере деятельности, не относящейся к обычной для предприятия (например, обслуживание объектов, переданных в аренду) | 30000 | Справка-расчёт, договор аренды |

| 96 | 70 | Начислены выплаты работникам за счет резерва предстоящих расходов и платежей (отпускные, вознаграждения за выслугу лет, и пр.) | 40000 | Справка-расчёт |

| 97 | 70 | Начислена зарплата работникам, занятым на работах, отнесенных к расходам будущих периодов (разработка и испытания новой продукции, научные исследования, исследования рынка, и т.п.) | 35000 | Справка-расчёт, акт выполненных работ |

| 99 | 70 | Начислена зарплата сотрудникам предприятия, занятых ликвидацией последствий чрезвычайных происшествий, катастроф, аварий, стихийных бедствий и др. | 15000 | Справка-расчёт, акт выполненных работ |

Предприятие (организация) в случае нехватки денежных средств может частично оплачивать труд работников в натуральной форме, но такие расчеты не должны превышать 20% от начисленной суммы оплаты труда.

При оплате труда продукцией собственного производства она учитывается по рыночным ценам в соответствии со ст. 40 НК РФ.

НДФЛ и ЕСН с выплат работникам в натуральной форме уплачивается на общих основаниях исходя из рыночной стоимости продукции либо иных выданных работникам материальных ценностей.

Как отобразить в проводках выплату заработной платы, налогов и удержаний

Данные проводки отражаются по дебету счёта 70 и кредиту соответствующих счетов. Они показывают уменьшение задолженности организации перед работниками по заработной плате.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 70 | 50 | Проводка по выдаче из кассы заработной платы | 254500 | Расчётно-платёжная ведомость, расходный кассовый ордер |

| 70 | 51 | Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия | 50000 | Справка-расчёт, платёжное поручение, договор с банком |

| 70 | 68.01 | Удержан НДФЛ с зарплаты работников | 45500 | Справка-расчёт |

| 70 | 71 | Удержана с зарплаты работника не возвращённая им ранее сумма, выданная под отчёт | 2500 | Авансовый отчёт работника |

| 70 | 73 | Удержана с работника сумма возмещения причиненного им материального ущерба | 5500 | Акт служебного расследования, приказ о возмещении ущерба |

| 70 | 75 | Приобретение работниками акций предприятия в счёт заработной платы | 20000 | Заявления работников, решение общего собрания акционеров |

| 70 | 76 | Удержания из зарплаты работников в пользу третьих лиц (членские и страховые взносы, алименты, погашение задолженности по коммунальным платежам, др. выплаты по решению суда, и т.д.) | 10000 | Справка-расчёт |

| 70 | 94 | Удержана сумма материального ущерба с установленных виновных лиц | 5000 | Акт служебного расследования, приказ о возмещении ущерба |

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Рис. 1. Порядок и сроки выплаты аванса.

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством. Ст. 138 ТК РФ устанавливает ограничения на размер удержаний из зарплаты:

- в стандартных случаях – не более 20% от суммы зарплаты;

- в особых предусмотренных законодательством случаях, а также при удержании из заработка работника по нескольким исполнительным документам – не более 50% заработной платы;

- при отбывании работником исправительных работ, выплате алиментов на несовершеннолетних детей, возмещении ущерба в результате преступления – не более 70% заработной платы.

Рубрикатор статей

Проводки по заработной платеВ расчетах с сотрудниками предприятия нередко встречается ситуация, когда увольняется работник, отгулявший отпуск авансом. Практически во всех случаях, когда такое…Виды пособий. Расчет и начисление пособия работнику компании. Типовые бухгалтерские проводки по пособиям.

Отражение в бухгалтерском учете проводок по исполнительным листам. Начисление и выплаты по алиментам. Удержания из заработной платы.Какие типовые бухгалтерские проводки надо сделать для отражения в учете отпуска сотрудника. Начисление и выплата отпускного пособия.

Как отражается в бухучете выплата материальной помощи физическому лицу-работнику организации. Выплата и начисление помощи.Как отразить командировочные расходы в бухгалтерских проводках. Лимиты, которые не облагаются НДФЛ для России и зарубежья. Проводки по суточным.

Типовые бухгалтерские проводки по подаркам работникам на новый год, день рождение и другие праздники. Пример проводок подарка с учетом НДС.Типовые проводки бухучета по начислению и выплате премий сотруднику. Какие бывают премии и как их уплачивать работнику.Пример проводок и расчета отпускных сотрудника.

Как правильно начислять и выплатить отпускные сотруднику организации. Правовые аспекты отпусков.Типовые проводки бухгалтерского учета по выплатам за неиспользованный отпуск. Пример расчета компенсации за неиспользованный отпуск.

Источник: https://saldovka.com/provodki/zarplata

Бухгалтерский учет заработной платы | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26,29,…) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Д70 К50(51)

Перечисление НДФЛ и взносов

В день выплаты зарплаты организация обязана заплатить НДФЛ и страховые взносы на травматизм. Остальные страховые взносы уплачиваются до 15 числа следующего месяца. Оплата происходит с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д68 К51 — уплачен НДФЛ

Д69 К51 — уплачены взносы

Источник: https://www.b-kontur.ru/enquiry/197

Проводки по начислению заработной платы и налогам

Процесс трудовых отношений тесно связан с возникновением большого объема работы в бухгалтерии предприятия. Правовое регулирование данной сферы в Российской Федерации осуществляется на основании документов различной юридической силы.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Каждый нормативный акт относится к одному из четырех регулирующих уровней и может быть обязательным или носить рекомендательный характер. Требования документов более высокого уровня являются приоритетными по отношению к документам уровня ниже.

1 уровень

- Трудовой кодекс РФ. В документе изложены основные правила организации трудовой деятельности, понятие заработной платы и возможные способы оплаты труда.

- Налоговый кодекс РФ. Регламентирует порядок удержания налогов с доходов физических лиц.

- Федеральный закон №402 «О бухгалтерском учете».

Устанавливает основные организационные особенности учета.

- Семейный кодекс РФ. Определяет права и обязанности в рамках семейных отношений, в том числе в области алиментов.

- Федеральные законы №212, 125, 255, 167.

В документах определены порядок, сроки, правоотношения в области уплаты взносов в фонды: Пенсионный, Социальный, Медицинского страхования.

2 уровень

- ПБУ от Приказа Минфина России №34. Регламентирует общий порядок и правила ведения учета.

- ПБУ №10/99. Устанавливает порядок признания и отражения расходов, в том числе и на оплаты труда. Данный вид расходов учитывается при расчете себестоимости продукции.

- ПБУ №18/02. Устанавливает правила отражения на счетах и в отчетности сведений по налогу на прибыль.

3 уровень

- Приказ Минфина России №94н. Утверждает План счетов необходимый для организации синтетического учета, а также инструкцию по его применению.

- Постановление Госкомстата РФ №1. Устанавливает формы первичной фиксации данных. Необходимо отметить, что с 2013 года предприятия в праве разрабатывать собственные формы первичных документов.

4 уровень

Четвертый уровень включает в себя документы, разрабатываемые на самом предприятии: трудовой договор, учетная политика, разработанный план счетов, различные инструкции и указания.

Основные операции и план счетов

В бухгалтерии предприятия производятся не только расчеты, связанные с исчислением сумм расчетов с работниками, но и отражаются полученные суммы на соответствующих счетах. Так, основными операциями в отделе бухгалтерии являются:

- своевременный расчет и начисление заработной платы и иных сумм;

- правильное и своевременное перенесение сумм на себестоимость продукции;

- отражение необходимой информации в отчетности.

Синтетический учет операций по расчетам с работниками осуществляется на 70 счете. Поскольку он является пассивным, по кредиту отражаются начисленные суммы, а по дебету — суммы удержания.

Так как основная оплата труда учитывается при калькуляции себестоимости, суммы из кредита счета расчетов с работниками отражаются одновременно в дебете производственных счетов: 25, 26, 20, 97, 28.

Для оплаты труда во время отпуска планом счетов предусмотрен 96 счет «Резервы предстоящих расходов». Полная сумма учитывается по дебету в корреспонденции со счетом 70.

Временная нетрудоспособность и иные выплаты учитываются в дебете счета 69. На этом же счете фиксируется информация о расчетах с остальными внебюджетными фондами.

Для организации налогового и бухгалтерского учетов и наибольшего их сближения в соответствии на предприятии открывается 68 счет. Здесь фиксируется информация об уплате налогов работников (НДФЛ). В таком случае предприятие выступает как налоговый агент и берет на себя все налоговые обязательства.

Корреспонденция счетов по начислению заработной платы

Все затраты компании на оплату труда в соответствии с законодательством относятся к расходам. В связи с этим для целей упрощения калькуляции себестоимости все начисленные суммы корреспондируют с различными счетами учета затрат.

В данном контексте основные типовые для всех предприятий проводки по начислению выглядят следующим образом:

- Дт 07 Кт 70 – зарплата рабочим, осуществляющим монтаж оборудования;

- Дт 08 Кт 70 – зарплата работникам, связанным с капитальными вложениями, научно-исследовательскими работами, созданием нематериальных активов;

- Дт 10 Кт 70 – зарплата персоналу, связанному с материально-производственными запасами;

- Дт 20 Кт 70 – оплата труда основному персонала;

- Дт 23 Кт 70 – выплаты вспомогательному персонала;

- Дт 25 Кт 70 – зарплата обслуживающих рабочих;

- Дт 26 Кт 70 – выплаты административному персоналу;

- Дт 44 Кт 70 – зарплата сотрудников в торговых предприятиях или иного персонала, участвующего в реализации продукции;

- Дт 79 Кт 70 – зарплата для персонала филиала компании.

Суммы зарплат и условия труда работников в обязательном порядке должны быть прописаны в трудовом договоре и не противоречить нормативным документам высшего уровня.

Отражение на лицевом счете сотрудника

При оформлении нового сотрудника в штат в обязательном порядке должен быть присвоен индивидуальный идентификационный номер, называемый табельным.

В дальнейшем такой номер указывается на всех документах, связанных с оплатой труда. Назначение такого учета заключается в необходимости фиксировать явки, опоздания, прогулы, простои и сверхурочные часы.

На основании каждой табельной единицы открывается лицевой счет на отдельного сотрудника (форма Т-54). Отражение информации на лицевом счете осуществляет на основании зафиксированных в документации по заработной плате сведений об отработанном времени и прочих данных необходимых для расчетов.

Таким образом, лицевой счет выступает важнейшим документом аналитического учета. Ежемесячно в нем фиксируется информация о всех суммах зарплат в разрезе их видов, а также различные премии, компенсации и удержания.

Подробная аналитика по каждому работнику — важный информационный инструмент кадрового и бухгалтерского учета. На основании сведений, содержащихся в документах, перед предприятием расширяются возможности формирования численности и состава штата сотрудников.

Удержание и выплата страховых взносов и НДФЛ

Помимо начисления зарплаты, сотрудниками бухгалтерии производятся и операции по удержанию определенных сумм из нее. Удержания налога на доход сотрудника по ставке 13% является обязательным, в таком случае предприятие выступает налоговым агентом. При этом должна быть произведена запись:

Дт 70 Кт 68 (НДФЛ) — удержание суммы налога из зарплаты работника

Выплата налога осуществляется с расчетного счета предприятия и оформляется следующей записью:

Дт 68 (НДФЛ) Кт 51 — оплата суммы налога в бюджет с расчетного счета предприятия

На ряду с обязательным удержанием налога работодатель обязан совершать выплаты в виде взносов во внебюджетные фонды. Базой для исчисления суммы взносов выступают выплаты работникам в рамках трудового договора, в иных случаях — на основании авторского заказа или гражданско-правовых договоров.

Начисления сумм взносов осуществляются по дебету, выплата – по кредиту. Проводки в таком случае будут иметь следующий вид:

- Дт 07, 08, 20, 10, 26, 25, 23, 44 Кт 69 (по видам фондов) – начисление сумм удержания;

- Дт 69 (по видам фондов) Кт 51 – выплата взносов с расчетного счета предприятия.

Синтетический счет для отражения расчетов с фондами является активно-пассивным и может иметь сальдо как дебетовое, так и кредитовое.

О том, как рассчитать налоги и взносы из зарплаты и сформировать проводки, есть в данном видео.

Виды выплат и нюансы депонированной зарплаты

Согласно законодательству, в области организации и ведения кассовых операций в каждом предприятии должен быть рассчитан лимит остатка кассы. Превышение суммы средств необходимо своевременно сдавать в банк.

При этом исключением являются дни выплаты заработных плат. В день выплаты организация вправе хранить средства в кассе, превышающие лимит. Хранение средств допускается в течение 5 дней с момента поступления. Неполученная в срок зарплата называется депонированной.

В расчетно-платежной ведомости производится запись «депонировано» для работников, не получивших средства. Все неполученные суммы депонируются в банк, и производится запись:

Дт 51 Кт 50 — депонированы неполученные средства

Кроме оплаты сумм задолженности перед работниками из кассы, возможны и иные виды расчетов: с расчетного счета на счет работника, выплата дивидендов, оплата готовой продукции или имуществом. В таком случае счет 70 корреспондирует со счетами учета ценностей: 51, 50, 55, 44.

Особенности учета в бюджетной организации

Бухгалтерский учет в муниципальных и государственных организациях имеет свою специфику и требует от бухгалтера определенных знаний и навыков. Несмотря на общие правила и принципы ведения учета с коммерческими организациями в муниципальных и государственных существуют следующие особенности:

- правовой статус;

- дополнительные нормативные акты, в частности план счетов;

- наличие субсидий, отсутствие права на имущество;

- объем и структура отчетности;

- установка оплаты труда с учетом квалификационных критериев и групп;

- деление зарплаты на базовую и стимулирующую.

Наибольшую трудность в освоении бюджетного учета представляют отличные от коммерческих счета. В бюджетных организациях осуществляется более детальная аналитика, счета состоят из 26 разрядов, в то время как в коммерческой организации их всего 2.

Подобное усложнение учета связано прежде всего с необходимостью контроля за использованием целевых средств.

Порядок начисления заработной платы в 1С представлен в данной инструкции.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/kadry/oplata/zarplata/provodki-po-nachisleniyu-i-uderzhaniyam.html

Корреспонденция счетов учет труда и заработной платы в 2018

Обратите внимание, что если часть средств или они все были выплачены из кассы, нужно сделать проводку: Дт 70 Кт 50. В нашем примере все выплаты прошли безналичным способом, минуя кассу. Далее происходит начисление.

И в этом случае синтетический счет 70 может кредитоваться с разными счетами в зависимости от того, в каком подразделении работает конкретный работник.

Все возможные проводки выглядят так: Дебет Кредит Наименование операции 08 «Вложения во внеоборотные активы» 70 Начислена заработная плата 20 «Основное производство» 70 -II- 23 «Вспомогательное производство» -II- 26 «Общехозяйственные расходы» 70 -II- 44 «Расходы на продажу» 70 -II- 91 «Прочие доходы и расходы» 70 -II- 96 «Резервы предстоящих расходов» 70 -II- 69 70 Начислено пособие по временной нетрудоспособности Одновременно с начислением необходимо удержать налог на доходы физических лиц (НДФЛ).

Учет расчетов с персоналом по оплате труда

ВажноВ избранноеОтправить на почту Учет заработной платы в бухгалтерском учете осуществляется при помощи счета 70. Информацию о нюансах ведения учета зарплаты сотрудников вы найдете в этой статье.

Организация бухгалтерского учета заработной платы на предприятии Бухучет расчетов с персоналом по оплате труда — счет для учета Бухгалтерский учет: начисление заработной платы Бухучет: зарплата к выдаче Бухгалтерский учет расчетов по оплате труда — проводки Бухгалтерский учет труда и заработной платы у упрощенцев Итоги Организация бухгалтерского учета заработной платы на предприятии С целью организации бухучета труда и зарплаты на предприятии в учетной политике прописывается, какие формы первичных документов для этой цели будут использованы. При этом со вступлением в силу закона о бухучете от 06.12.2011 № 402-ФЗ использование унифицированных форм перестало быть обязательным.

Как вести бухучет расчетов с персоналом по зарплате

Бухучет расчетов с персоналом по зарплате направлен на решение следующих задач:

- своевременная выплата вознаграждения;

- корректное исчисление необходимых удержаний и величины среднего заработка;

- начисление отпускных, больничных, командировочных;

- осуществление выплат социального характера;

- обеспечение соблюдения норм действующих трудового и налогового законодательств.

Нормативно-правовое регулирование бухучета расчетов с персоналом обеспечивают 402-ФЗ «О бухгалтерском учете» от 06.12.2011, Трудовой кодекс РФ, Налоговый кодекс РФ, «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ». На уровне каждого отдельного экономического субъекта порядок вознаграждения работников регламентирует учетная политика.

Учет заработной платы в бухгалтерском учете (нюансы)

Сумма зарплаты, начисляемой сотруднику, устанавливается в трудовом договоре (ст. 135 ТК РФ) и, при условии полностью отработанного месяца, не может быть ниже установленной минимальной оплаты труда (ст. 133, 133.1 ТК РФ). Заработная плата в бухгалтерском и налоговом учете Оплату труда необходимо начислить последним днем месяца, за который она выплачивается.

Учет заработной платы в бухгалтерском учете ведется на счете 70 с детализацией по каждому сотруднику. Ее начисление отражается по кредиту счета 70 в корреспонденции с затратными счетами:

- 20 — если начисляется оплата труда производственным работникам;

- 25 — персоналу обслуживающих производство подразделений;

- 26 — управленческому персоналу;

- 44 — коммерческим службам.

В налоговом учете оплата труда признается в расходах в полном размере в месяце начисления (ст.

255, п. 4 ст. 272 НК РФ).

Проводки по заработной плате

Для отображения взаиморасчетов по заработной плате и денежному довольствию в бюджетном учреждении используется Журнал операций № 6. Какие проводки использовать Рассмотрим, как производится бухгалтерский учет расчетов с персоналом по заработной плате, на примере НКО — некоммерческое партнерство «Марафон».

- начисление зарплаты: Дт 26 Кт 70; выплата з/п Дт 70 Кт 51 — если вознаграждение переводится на банковский счет сотрудников.

Если выплата производится через кассу, то Дт 70 Кт 50; - Дт 26 Кт 70 — начислены отпускные, приходящиеся на отчетный период. Дт 97 Кт 70 — отпускные, приходящиеся на последующий период;

- Дт 70 Кт 68 — удержание НДФЛ;

- Дт 69.1.1 Кт 70 — начислен больничный лист (обычная нетрудоспособность).

Оплата труда. бухгалтерский учет

Но многие бухгалтеры при организации учета зарплаты отдают предпочтения формам первичных документов, утвержденным постановлением Госкомстата от 05.01.2004 № 1. Первичной документацией по учету движения персонала являются приказы (о приеме на работу, увольнении, переводах, предоставлении оплачиваемого отпуска и т.

д.).

Для каждого принятого на работу сотрудника заводится личная карточка и открывается персональный лицевой счет. На лицевой счет, открываемый, как правило, на год, заносятся данные о начисленной и выплаченной зарплате, суммах удержаний и вычетов.

Бухгалтерский учет заработной платы

ВниманиеНа предприятиях должен быть организован аналитический учет по бухсчету 70 в отношении каждого работника.

О регистре бухгалтерского учета, обобщающим информацию о расчетах с сотрудниками по оплате труда, читайте в статье «Особенности оборотно-сальдовой ведомости по счету 70».

Бухгалтерский учет: начисление заработной платы В связи с тем, что затраты по зарплате отражаются в себестоимости произведенной продукции, начисление зарплаты проводится по сч. 70 в корреспонденции со счетами:

- 20 (23, 25, 26, 29) — для производственных предприятий (в зависимости от структурного подразделения, где занят сотрудник);

- 44 — для торговых предприятий.

Бухучет: зарплата к выдаче Бухучет заработной платы и удержаний из нее должен также наглядно отражать сумму к выплате работникам на руки. В связи с этим начисленные по дебету сч. 70 суммы заработной платы будут уменьшены.

Счет 70 — расчеты с персоналом по оплате труда

Проводка выглядит так: Дт 70 Кт 68 «Расчеты по налогам и сборам». Далее нужно сделать проводку, аналогичную авансу, о том, что работникам выплачена зарплата с расчетного счета или из кассы.

Но бывает, что кому-то из сотрудников заплатить по тем или иным причинам не получилось. Главное, чтобы в этом не было вины самого работодателя.

Чтобы задолженность не зависла на сч. 70 и не привлекала внимание проверяющих, ее нужно депонировать. Невостребованная депонированная заработная плата может храниться на расчетном счете организации в течение 3-х лет.

70.

Учет труда и заработной платы

Вернуться назад на Заработная плата 2018Учет заработной платы в бухгалтерском учете осуществляется при помощи счета 70. Информацию о нюансах ведения учета зарплаты сотрудников вы найдете в этой статье.

С целью организации бухучета труда и зарплаты на предприятии в учетной политике прописывается, какие формы первичных документов для этой цели будут использованы. При этом со вступлением в силу закона о бухучете № 402-ФЗ использование унифицированных форм перестало быть обязательным.

Но многие бухгалтеры при организации учета зарплаты отдают предпочтения формам первичных документов, утвержденным постановлением Госкомстата № 1.

Первичной документацией по учету движения персонала являются приказы (о приеме на работу, увольнении, переводах, предоставлении оплачиваемого отпуска и т. д.).

Для каждого принятого на работу сотрудника заводится личная карточка и открывается персональный лицевой счет.

они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26,29,…) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса.

Если сумма ежемесячного вознаграждения была начислена, но не выплачена по причине неявки сотрудника, то она отражается по Дт 70 Кт 76. В бюджетном учреждении для расчетов по заработной плате используются следующие статьи:

- 211 — «Заработная плата»;

- 212 — «Прочие выплаты»;

- 213 — «Начисления на оплату труда».

Сам бухучет (заработная плата) ведется на счете 302.10, согласно плану счетов бюджетного учета (инструкция № 157н).

Источник: http://buh-nds.ru/korrespondentsiya-schetov-uchet-truda-i-zarabotnoj-platy-v-2018/