Кассы-онлайн с 2017 года: разъяснения положений закона 54-ФЗ о применении ККТ

Согласно принятой поправке к закону № 54-ФЗ, предпринимательство начало постепенно переходить на онлайн-кассы с 2017 года (новый закон № 290-ФЗ). Представленная редакция 54-ФЗ «О применении контрольно-кассовой техники» вводит в обращение ККТ с фискальным накопителем, которые незамедлительно отправляют все данные о проводимых действиях в ФНС через оператора фискальных данных (ОФД).

Нововведение затрагивает все системы налогообложения и распространяется даже на тех налогоплательщиков, которые по старой версии закона освобождались от применения расчетной техники.

Что такое онлайн-касса с 2017 года?

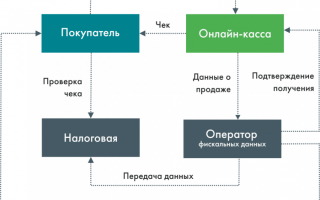

С введением онлайн-ККТ в информационном обмене платежными данными участвуют 4 стороны.

- Владелец контрольно-кассовой машины передает фискальные данные чека онлайн-кассы к ОФД.

- ОФД в ответ присылает подтверждение о получении. Принятые данные чеков он обрабатывает, хранит и периодически отсылает партиями в ФНС.

- ФНС получает контроль над проводимыми расчетами в режиме реального времени.

- Покупатель после совершения оплаты получает чек – бумажный или в электронном виде – и может проверить его, используя сервис сайта ФНС.

Онлайн-кассы с 2017 года: закон принят

После введения в эксплуатацию онлайн-касс с 2017 года новый закон не оставляет пространства для финансовых махинаций. Уже сейчас можно заметить немало преимуществ для сторон-участников проекта:

- владелец контрольно-кассовой техники в 2017 году может зарегистрировать ККТ в налоговой через Интернет и передавать информацию о платежах без посещения ФНС;

- ФНС получает возможность автоматически выявлять нарушения, не прибегая к массовым выездным проверкам;

- покупатель вовлечен в процесс в качестве гражданского контроля.

Этапы вступления в силу закона об онлайн-кассах с 2017 года

Несмотря на то, что в обязательном порядке внедряются онлайн-кассы с 2017 года, закон принят раньше, 3 июля 2016-го. С момента вступления в силу и до 31 января 2017-го все его положения распространялись только на добровольцев. Следующий за этой датой период растянется на 1,5 года.

- 1 февраля 2017 года по закону 54-ФЗ прекращена регистрация старых ККТ. С этого момента вся кассовая техника оформляется только в соответствии с последней редакцией закона (в ред. 290-ФЗ).

- Применение ККТ с 31 марта 2017 года обязательно для всех, кто занимается реализацией алкогольной продукции (подробнее об этом читайте в статье «Онлайн-кассы для торговли алкоголем«).

- 30 июня 2017 г. – последний день, когда допускается эксплуатация ККТ старого образца.

- С 1 июля 2017 г. вся кассовая техника переводится на онлайн-кассы (за некоторыми исключениями, указанными ниже).

- С 1 июля 2018 г., согласно положениям закона № 54-ФЗ, онлайн-кассы обязаны использовать те организации и ИП, которые до этого времени были освобождены от применения ККТ при расчетах (преимущественно организации, предоставляющие бытовые услуги, налогоплательщики по ЕНВД и ПСН).

- Кроме того, до 1 февраля 2021 г. всем, кто работает по специальным налоговым режимам, предоставляется отсрочка по указанию в чеках и БСО точных наименований товаров/услуг и их количества.

Кассы-онлайн с 2017: разъяснения

- Чек кассы по 54-ФЗ содержит больше информации: прописывается каждая позиция товара, его количество, цена, тип операции, налоговая ставка и даже QR-код.

- БСО приравнен к чеку. С 1 июля 2018 г. их будут «выписывать» с применением автоматизированной разновидности онлайн-кассы. Они так же будут передаваться в ФНС и выдаваться как в бумажной, так и в электронной форме.

- Можно использовать онлайн-кассы в автономном режиме. Главное условие: расположение торговой точки в удаленной от сетей Интернет местности (список населенных пунктов составлен и одобрен на законодательном уровне).

- Минимальная цена перехода на новый режим работы составит примерно 25 000 рублей. В сумму входит стоимость покупки онлайн-кассы с фискальным накопителем, 36 месяцев действия ключа фискального признака, оплата услуг ОФД и провайдера (оператора связи). Последующие ежегодные траты составят примерно 4000 рублей в пользу ОФД и на Интернет. Модернизация старой ККТ обойдется в пределах 8000 рублей.

- Договор с ЦТО больше не является обязательным. Вопрос сервиса ККТ каждый владелец онлайн-кассы решает самостоятельно.

- Переход интернет-магазинов на онлайн-кассы осуществляется преимущественно в срок до 1 июля 2017 г. Если в продаже присутствуют только электронные товары (нет прямого контакта с покупателем), можно использовать контрольно-кассовый аппарат без чекового принтера. Интернет-магазинам с доставкой придется снабдить курьеров автономными ККТ. Если один из доставленных товаров не устроит покупателя, курьер должен будет пробить чек только на выбранные позиции.

Источник: http://opersonale.ru/biznes/onlajn-kassy/kassy-onlajn-s-2017-goda-razyasneniya-polozhenij-zakona-54-fz-o-primenenii-kkt.html

Госдума окончательно приняла новую редакцию закона о применении контрольно-кассовой техники

14 июня Госдума России в третьем, окончательном чтении приняла проект федерального закона «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», Кодекс Российской Федерации об административных правонарушениях и отдельные законодательные акты Российской Федерации». Далее проект закона будет направлен в Совет Федерации и на подпись президенту.

Компания «КОРУС Консалтинг СНГ», 100% дочернее общество ПАО Сбербанк, в настоящее время готовит программное обеспечение и серверные мощности к получению лицензии оператора фискальных данных, а также к участию в проекте «Эвотор» по оснащению малого бизнеса «умными» онлайн-кассами на базе планшета.

Особенностью будущей редакции закона 54-ФЗ является онлайн-передача в ФНС сведений по каждой совершенной покупке в розничных и интернет-магазинах. Покупатели смогут получать электронные чеки, которые, — в отличие от бумажных, — проще найти в их смартфонах, а также предъявить в случае возврата покупки или иных претензий.

Чек формируется в контрольно-кассовой машине (ККТ), записывается на ее фискальный накопитель. Далее чек отправляется оператору фискальных данных (ОФД), который подтверждает, что чек принят. ОФД хранит этот чек и передает Федеральной налоговой службе.

Предполагается, что покупатель всегда сможет запросить копию электронного чека, что повышает защищенность гражданина как потребителя.

Торговым и сервисным предприятиям, уже использующим ККТ, потребуется к 1 февралю 2017 года модернизировать ККТ или приобрести новые аппараты с уже установленным фискальным накопителем. С 1 июля 2018 года подобными ККТ должны быть оснащены и предприятия малого бизнеса, которые сейчас освобождены от необходимости использования ККТ.

В проекте закона в статье 1 закреплено определение оператора фискальных данных как юридического лица, созданного в соответствии с законодательством Российской Федерации, находящегося на территории Российской Федерации, получившего в соответствии с настоящим Федеральным законом и принятыми в соответствии с ним нормативными правовыми актами «Разрешение на обработку фискальных данных». Перечень обязанностей оператора определен новой редакцией статьи 32 «Требования к оператору фискальных данных».

Утверждены изменения в ряд статей, в том числе в статьи 2 и 3, частично освобождающие кредитные организации (банки) от использования ККТ при безналичных операциях с гражданами, и полностью освобождающие от применения ККТ религиозные организации и рыночных торговцев продуктами, в том числе с передвижных лотков. Сделаны послабления для юрлиц, работающих в отдаленных местностях. Юрлица и ИП, осуществляющие в своей деятельности реализацию продукции и услуг исключительно другим юрлицам, и ведущие расчеты между собой банковским переводом (без применения платежных карт), также будут освобождены от применения ККТ.

Госдума определила изменения в Административный кодекс РФ о размере штрафов для юридических лиц за неиспользование ККТ с фискальным накопителем или его неверное использование. В зависимости от ситуации, они будут в размере от 10 тыс. рублей до 30 тыс. рублей.

К оператору фискальных данных будут применяться наиболее серьезные меры административного воздействия, включающие в случае первого нарушения —штраф до 1 миллиона рублей на организацию и до 50 тысяч рублей на руководителя.

В случае повторного привлечения оператора фискальных данных к административной ответственности в течение одного года, — у оператора аннулируется «Разрешение на обработку фискальных данных» без права на подачу повторного заявления в течение последующего года.

Полный текст проекта закона доступен на сайте Госдумы.

Источник: https://www.esphere.ru/press/gosduma_54-fz

Как изменился закон 54-ФЗ о применении контрольно-кассовой техники

В 2017 — 2018 году продолжается введение онлайн касс, обязательных для применения большинством организаций и предпринимателей.

До сих пор в закон вносятся изменения, в том числе увеличивающие срок для перехода на новую систему учета кассовых операций для некоторых категорий налогоплательщиков — в частности, срок введения онлайн касс для малого бизнеса перенесен на 1 июля 2019 года (закон принят).

Подробная информация, кто может работать без онлайн-ККТ до 2019 года в статье «ККТ-отсрочка: как оформлять документы при работе с наличными».

А тепер ь рассмотрим действующие на сегодняшний день нормы и правила.

Вот прямая ссылка на закон 54-ФЗ об онлайн кассах на нашем сайте, который обновляется в режиме реального времени.

В статье:

В конце статьи вы можете посмотреть 54-ФЗ в актуальной редакции с учетом изменений.

Работать с ККТ онлайн в нашей программе Упрощенка 24/7. Она позволяет подключить онлайн кассы с помощью специального модуля и взять весь учет под контроль. Возьмите пробный доступ к программе на 30 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Попробовать онлайн

Новое в применении ККТ в 2017-2018 году

Уже несколько лет государство постепенно переводит организации и предпринимателей на электронную систему учета расчетов с населением наличными или с помощью банковских карт.

Эта новая система использует так называемые онлайн кассы. Сначала их устанавливали некоторые налогоплательщики добровольно в тестовом режиме, но уже с 2017 года часть налогоплательщиков перевели на онлайн кассы в принудительном порядке. На сегодняшний день остались лишь немногие предприятия и ИП, которым предоставлена отсрочка для установки нового кассового оборудования до 1 июля 2018 года.

А начиная с 1 февраля 2017 года все налогоплательщики, которые только планируют установить ККТ, сделать это могут исключительно по новым правилам. Кассовые аппараты старого образца налоговая просто не зарегистрирует.

Впрочем, при наличии электронной цифровой подписи у организации или предпринимателя, процедура регистрации кассовой техники даже упростилась – теперь сделать это можно и через интернет.

Правда, предварительно необходимо заключить договор с оператором фискальных данных. Ответы на самые частые вопросы по работе с ККТ посмотрите в статье «Дюжина вопросов о том, как работать на новых онлайн-кассах».

54 федеральный закон о применении ККМ: коротко и ясно

Если описать онлайн кассы в двух словах, то это кассовые аппараты, которые в режиме реального времени передают в налоговую информацию о совершенной операции с денежными средствами.

То есть в соответствии с изменениями к данному закону возникла обязанность поменять свои кассовые аппараты на кассы с фискальным накопителем, подключить кассу к интернету и заключить договор с аккредитованным оператором фискальных данных.

Закон 54-ФЗ — последние новости (ЕНВД, ИП, магазины)

Путин подписал закон от 27.11.2017 № 337-ФЗ, которым отменены онлайн кассы для вмененщиков и предпринимателей до 1 июля 2019 года.

Освобождаются от ККТ до 1 июля 2019 года организации и ИП на ЕНВД, которые осуществляют виды деятельности (подп. 1-5, 10-14 п. 2 ст. 346.26 НК РФ):

- оказание бытовых услуг. Коды видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности и коды услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам, определяются Правительством Российской Федерации;

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках (за исключением штрафных автостоянок);

- оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

- распространение наружной рекламы с использованием рекламных конструкций;

- размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

- оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

- оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Освобождаются от ККТ до 1 июля 2019 года ИП на ЕНВД без работников, которые осуществляют виды деятельности (подп. 6-9 п. 2 ст. 346.26 НК РФ):

- розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Для целей настоящей главы розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

- розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания. Для целей настоящей главы оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров по каждому объекту организации общественного питания, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

- оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

Освобождаются от ККТ до 1 июля 2019 года ИП на патенте, которые осуществляют виды деятельности (1-15, 18-28, 30-44, 49-58, 60-63 п. 2 ст. 346.43 НК РФ):

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- химическая чистка, крашение и услуги прачечных;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- ремонт мебели;

- услуги фотоателье, фото- и кинолабораторий;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- ремонт жилья и других построек;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги по обучению населения на курсах и по репетиторству;

- ветеринарные услуги;

- сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- изготовление изделий народных художественных промыслов;

- прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах);

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

- услуги по уборке жилых помещений и ведению домашнего хозяйства;

- услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги платных туалетов;

- услуги поваров по изготовлению блюд на дому;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- услуги по зеленому хозяйству и декоративному цветоводству;

- ведение охотничьего хозяйства и осуществление охоты;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- экскурсионные услуги;

- обрядовые услуги;

- ритуальные услуги;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- сушка, переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- товарное и спортивное рыболовство и рыбоводство;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- ремонт компьютеров и коммуникационного оборудования.

Освобождаются от ККТ до 1 июля 2019 года ИП на патенте без работников, которые осуществляют виды деятельности (подп. 45-48 п. 2 ст. 346.43 НК РФ):

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

Это и есть изменения в законе 54-ФЗ относительно сроков перехода.

В чем особенности нового порядка применения ккт по 54-фз?

Требования к кассовым аппаратам поменялись кардинально. Некоторые модели старых ККТ можно модернизировать, установив фискальный накопитель, но в большинстве случаев такая процедура невозможна. К сожалению, очень многим предприятиям и ИП придется приобретать новые кассовые аппараты. Требования к ним согласно ст. 4 закона № 54-ФЗ таковы:

По просьбе покупателя продавец должен направлять электронную версию чека.

На кого распространяется закон 54-ФЗ о применении контрольно-кассовой техники с 01.07.2017?

Сейчас почти отсутствует привязка обязанности применения кассового аппарата (или наоборот освобождения от этой обязанности) к системе налогообложения организации или предпринимателя. Вскоре установить ККТ будут обязаны и вмененщики, и предприниматели на патенте, которые ранее могли работать без кассового аппарата.

По новому закону вправе не использовать онлайн кассу только такие виды деятельности:

Для расчетов между юрлицами (или юрлицами и ИП) кассовые аппараты по-прежнему не нужны.

Онлайн касса когда вступает в силу для оставшихся налогоплательщиков?

Пока окончательный срок для перехода на онлайн кассы тех налогоплательщиков, которым была предоставлена отсрочка, продлен до 1 июля 2018 года.

Но уже сейчас они по требованию покупателей обязаны предоставлять заполненные по всем правилам бланки строгой отчетности.

Особенности закона о применении ККТ с 2017 года для ИП

Новая редакция закона 54-ФЗ не предусматривает особые условия для индивидуальных предпринимателей. Все они при получении наличных денег от населения обязаны использовать кассовую технику с фискальным накопителем и доступом в интернет.

Исключение составляют лишь те предприниматели, которые осуществляют деятельность, подлежащую освобождению от использования онлайн касс (эти виды деятельности приведены выше). И безусловно, на предпринимателей действует отсрочка на установку онлайн кассы до 1 июля 2018 года, если соблюдены соответствующие условия по деятельности и системе налогообложения.

Как отразится закон 54-ФЗ для плательщиков УСН?

Никаких льгот при применении онлайн касс для упрощенцев закон № 54-ФЗ не предусматривает. В зависимости от вида деятельности налогоплательщики УСН должны использовать кассовую технику с фискальным накопителем. Причем, для упрощенцев срок для перехода уже закончился, онлайн касса уже должна быть установлена, в противном случае налогоплательщику грозят штрафы.

Как отразится закон 54-ФЗ для плательщиков ЕНВД?

С 1 июля 2017 года на онлайн ККТ перешли плательщики УСН и ОСН. А вот плательщики ЕНВД должны перейти с 1 января 2018 года.

Раньше вмененщики были освобождены от обязанности пользоваться ККТ. Новая редакция закона № 54-ФЗ такой поблажки их лишила. За исключением организаций и ИП, ведущих отдельные виды деятельности, вмененщики обязаны к 1 июля 2018 года перевести свою деятельность на онлайн кассы.

Виды деятельности по ЕНВД, которые освобождены в 2018 году от перехода на онлайн кассы, мы привелы в разделе «Закон 54-ФЗ — последние новости (ЕНВД, ИП, магазины)» этой статьи.

Закон 54-ФЗ о применении ККТ с 2017 года — текст полностью

Вы можете скачать на нашем сайте закон № 54-ФЗ в последней по состоянию на осень 2017 года.

А вот прямая ссылка на закон 54-ФЗ об онлайн кассах на нашем сайте, который обновляется в режиме реального времени.

Источник: https://www.26-2.ru/art/351701-zakon-54-fz

54 ФЗ изменения по ОНЛАЙН-КАССАМ в 2018 году — Все о финансах

8 (800) 350-23-69 доб. 360

Произошедшие в законе 54 ФЗ изменения 2018 года по онлайн кассам стали глобальной реформой. В ритейле подобного не происходило на протяжении 10 лет.

Порядок взаимодействия бизнеса, принимающего от населения деньги, и налоговой кардинально изменился.

Кому и когда предстоит модернизировать старую или обзавестись новой контрольно-кассовой техникой, как соответствовать новым требованиям закона и избежать штрафов, разберемся ниже.

- Кому готовиться к изменениям

- Что изменилось?

- Новая ответственность

Кому готовиться к изменениям

Разъяснения для 2018 года четко дали понять – под новые требования закона попадает почти вся розничная торговля. Большинство предпринимателей, даже применяющих спецрежимы налогообложения (УСН, ЕНВД, патент), обязаны начать использование на своих предприятиях новой ККТ уже с 1 июля.

Отсрочку на год получила розница и общепит без наемных работников. А также до 2019 года могут подождать:

- Компании и предприниматели на ЕНВД (кроме общепита и розницы).

- ИП некоторых видов деятельности, приобретавшие патент. Например, салоны красоты, химчистки, ремонтные мастерские, ветеринарные клиники. (Полный список приводит ст. 346.43 НК РФ).

- Организации и предприниматели, использующие бумажные БСО.

- Предприниматели, использующие вендинг, если они не торгуют подакцизными товарами и заводской номер не указан на корпусе устройства.

- Компании и предприниматели на вмененке.

У этих категорий предпринимателей еще есть время подготовиться к новым требованиям и расходам на кассовую технику.

Что изменилось?

Основные поправки в Закон 54 фз, регламентирующий порядок взаиморасчетов по онлайн кассам, коснулись необходимости передавать информацию с каждого выданного чека в налоговую в режиме онлайн. Передача осуществляется через оператора фискальных данных, с которым необходимо заключить договор.

В 2018 году добавилась новые требования:

- Формировать чек, если получен онлайн платеж нужно не позже следующее рабочего дня.

- При оплате по безналу, если покупатель не указал телефон или электронный адрес, чек следует распечатать и отдать с товаром.

- Снятие с учета происходит автоматически, если прекращена деятельность и есть соответствующая запись в ЕГРЮЛ или ЕГРИП.

- Появился порядок действия при поломке ФН. Теперь он нуждается в экспертизе. Если брак заводской, ее проведут бесплатно. Пять рабочих дней с момента поломки отводится на регистрацию нового накопителя либо снятия с учета старого. Если данные с поломанного ФН удастся считать, есть 60 дней на их передачу налоговому органу.

- Изменилось понятие расчетов. Теперь это не только движение безналичных и наличных денег. Зачет предоплаты или получение в качестве оплаты других предметов также причислены к расчетам. Понятие об электронном средстве платежа, вызывавшее двоякую трактовку, ушло прошлое.

- Расширен список исключений для видов деятельности при которых можно не использовать новую ККТ. Это касается народного промысла, ярморочной торговли, услуг по ремонту обуви, изготовлению ключей и т.д.

Некоторые изменения начнут действие с 1 июля 2019 года:

- Чек придется пробивать в том случае, если гражданин сделал оплату через банк.

- Два кассовых документы должны выдаваться, если происходит зачет предоплаты (при ее получении и выдаче товара).

В остальном порядок применения кассовой техники не изменился. Онлайн касса должна быть поставлена на учет в налоговом органе. Сделать это в 2018 году можно с помощью интернет сети.

Каждая торговая точка должна иметь выход в интернет. Если подключение к сети пропадает, информация сохраняется на фискальном накопителе 30 дней. При восстановлении соединения ФН передаст данные в налоговую. Если интернет не будет восстановлен, ФН блокируется и возможность регистрировать продажи пропадет.

У предпринимателей на патенте или использующих ЕНВД появилась возможность воспользоваться налоговым вычетом в размере 18 000 рублей за каждую зарегистрированную кассу.

При этом учитывать можно не только расходы на приобретение ККТ и фискального накопителя, но и стоимость программного обеспечения и услуг по настройке.

У вас возникли юридические проблемы?

Нужен совет профессионального юриста?

Штрафовать налогоплательщиков, нарушающих требования ФЗ, регламентирующего взаиморасчеты по онлайн кассам, будут жестко:

- Предпринимателям, проигнорировавшим требование по использованию новой кассовой техники, придется отдать 50% своей прибыли за весь период торговли без онлайн кассы, но не меньше 10 000 рублей.

- Компаниям нарушение обойдется еще дороже – 100% прибыли. Минимальный штраф составит 30 000 рублей.

Следует учесть! Возникла задержка с установкой онлайн-кассы? Штрафа можно избежать, если сумеет доказать, что предприняли все меры для ее своевременной установки, а в задержке виновно третье лицо.

С 1 июля 2018 в КоАП добавились новые санкции:

- При использовании онлайн кассы для фиктивных расчетов компанию накажут на 40 000 рублей, предпринимателя – на 10 000 рублей.

- Неверная маркировка товара в чеке обойдется организациям до 100 000 рублей, а предпринимателям – до 50 000 рублей.

- Аналогичный штраф ждет и налогоплательщиков, несвоевременно передавших фискальные данные налоговикам.

Обратите внимание! При повторных нарушения сумма штрафных санкций увеличивается.

Кроме этого у налоговиков появились полномочия блокировать работу онлайн касс, задействованных в нарушении. При этом в обязательном порядке должны присутствовать понятые и вестись видеозапись.

Внедрение новой кассовой техники началось с 2016 и проходит поэтапно. На 2018 год пришелся второй их этап. Третьим станет 2019 год. Законопроекты, предполагавшие отсрочки перехода на онлайн кассы до 2021 года, Госдума отклонила.

Единственное, что отложено до 2021 года – необходимость указать в чеке наименование товаров. Воспользоваться такой отсрочкой могут не все категории налогоплательщиков. Повезло только ИП, применяющим спецрежимы, если они не торгуют подакцизным товаром.

Изменения в 54 фз 2018 года по онлайн кассам затронули всех, кто, рассчитываясь с покупателями, использует кассовую технику. Лишь некоторые предприниматели на спецрежимах могут отложить ее применение до 2019 года, который станет окончанием кассовой реформы.

Перейти на новый порядок придется всем, остается вопрос, как это сделать с наименьшими затратами.

Прочтите также: Выбираем онлайн-кассу: обзор основных видов и брендов на рынке

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Источник: https://vseofinansah.ru/kak-zarabotat/svoe-delo/54-fz-izmeneniya-po-onlajn-kassam

Отмена кассы для ИП по 192-ФЗ: исключения из правил

3 июля 18-го года Государственная дума внесла изменения в 54-ФЗ. Таким образом власть окончательно определилась, кого освободить от использования онлайн-касс.

Вокруг применения касс давно шло бурное обсуждение, бизнесмены жаловались, что налоговая упрощает себе работу за их счет. Появлялись петиции с требованием упразднить интернет-кассы для малого бизнеса.

Предприниматели жаловались, что налоговая нагрузка и без того большая, а работа кассы через Интернет, которую внедрила ФНС, требует дополнительных денег.

Представители ИП подсчитали, что затраты на содержание онлайн-касс составят около 5000 рублей в год. Правительство реагировало на жалобы предпринимателей и вносило поправки в 54-ФЗ, отодвигало сроки для некоторых субъектов до 1 июля 18-19-21-го годов. Разберемся, для кого отмена кассы для ИП стала реальностью, а кто уже сейчас должен обзавестись ККТ.

Отмена кассы для ИП при безнале — только мечты

Важной частью 192-ФЗ было уточнение спорных моментов в законе 54-ФЗ. После 1 июля 18-го года при оплате без физического контакта с продавцом использование кассы обязательно, как и выдача чеков.

В этот случай входит не только оплата картой, но и любые дистанционные виды оплат — квитанцией или поручением.

Причем свежий закон 192-ФЗ дает отсрочку для последних двух способов оплаты до июля 19-го года.

Расчеты предпринимателей с организациями

Закон 54-ФЗ в последней редакции не требует применения ККТ при безнале между ИП и юридическими лицами. Расчет наличными уже требует онлайн-кассы (и выдачи чека).

В чеке должны быть указаны дополнительные сведения о покупателе и товаре, среди них:

- название юридического лица, фамилия и имя предпринимателя;

- ИНН предпринимателя (если он является покупателем);

- информация о производстве товара;

- акциз продукции;

- таможенная декларация.

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес.

Оставьте заявку и получите консультацию в течение 5 минут.

Отсрочка или полная отмена кассы для ИП?

Больше половины ИП купили онлайн-кассы в 18-ом году, остальным разрешили отложить покупку до 19-го года, для отдельных субъектов малого бизнеса ККТ вообще отменили.

192-ФЗ вносит коррективы в список тех, кто получил отсрочку на год или вообще не обязан тратить средства на кассу.

4-й пункт выдает отсрочку до июля 19-го года в сфере интернет-торговли для ИП и ООО, использующих квитанции/платежи.

В первой части статьи об этом изменении сказано подробно. Список основных видов бизнеса, освобожденных от онлайн-касс в 192-ФЗ:

- бизнес по сдаче квартир;

- коммунальные услуги;

- капремонт.

Не требуют использования онлайн-кассы предварительная оплата и аванс, займы и их погашение.

Отсрочку до 19-го года по старому закону 54-ФЗ также сохранили ИП на патенте и едином налоге в общепите или торговле, вендинге и в сфере услуг — обязательно без наемных работников. Для предпринимателей, использующих наемный труд, закон 192-ФЗ ничего не поменял — новая ККТ с июля 18-го года должна отправлять информацию в налоговую.

Прощаются с ККТ навсегда…

Последняя категория ИП, освобожденная от внедрения онлайн-касс навсегда, определяется указанием 54-ФЗ и изменениями, внесенными 192-ФЗ. Старые кассовые аппараты можно использовать ИП, которые выдают кредиты. Не нужна ККТ для тех, кто занимается продажей бумажных журналов и газет, молока, соков, газированной воды в розлив.

От новых ККТ освобождены ИП, занимающиеся:

- торговлей товарами с рук, тележек;

- продажей в вагонах и самолетах;

- торговлей полисами;

- торговлей посредством механических автоматов;

- социально значимой деятельностью;

- торговлей в труднодоступной местности.

Из перечисленных категорий исключаются ИП, продающие сложные технические устройства, тут без чека и кассы не обойтись.

Заключение

Требования для перехода на новые онлайн-кассы зафиксированы в последней редакции 54-ФЗ. Новейшие изменения, касающееся темы ККТ, депутаты внесли 3 июля 18-го года, приняв закон 192-ФЗ.

Большая часть ИП на упрощенке и общей системе налогообложения перешли на новую ККТ в 17-ом году. Только отдельные категории бизнесменов освобождены от покупки новой техники и процесса регистрации в ФНС, платы за Интернет для онлайн-касс.

Среди «счастливчиков», не обязанных использовать онлайн-кассы после 2019-го года, мелкий бизнес: торговцы водой и рыбой, страховые агенты, мастера по ремонту обуви — к малому бизнесу примыкают библиотеки и торговля в труднодоступной местности.

Онлайн-кассы для ИП. Установим и зарегистрируем за 1 день.

Оставьте заявку и получите консультацию

в течение 5 минут.

У нас Вы найдете широкий ассортимент товаров в сегментах

кассового, торгового, весового, банковского и офисного оборудования.Посмотреть весь каталог

Источник: https://Online-kassa.ru/blog/otmena-kassy-dlya-ip-po-192-fz-isklyucheniya-iz-pravil/

Онлайн-кассы 2018 — Новый закон 54-ФЗ. Кто переходит? Новости

Согласно Федеральному закону №54-ФЗ предусмотрен постепенный переход предпринимателей на онлайн-кассы в 2018 году. Это дало предпринимателям время для того, чтобы адаптировать предпринимательскую деятельность в соответствии с новыми требованиями.

Онлайн-кассы в 2017 году уже установили организации и ИП, которые раньше использовали кассовые аппараты старого типа. Им пришлось приобрести или доработать свои старые кассовые аппараты и зарегистрировать их в ФНС по новому порядку.

В 2018 году переходят на онлайн-кассы организации и ИП на ЕНВД или ПСН.

Правительство РФ регулярно рассылает разъяснительные сообщения для того, чтобы предпринимателям было проще адаптироваться к новому закону. Однако этого не достаточно. В этой статье мы постараемся разъяснить основные требования нового закона.

Что нужно знать для работы с онлайн-кассами в 2018 году?

Понятие «Онлайн — ККТ» — используется в новой версии 54-ФЗ в 2017-2018 году. В разговорной речи кассовые аппараты стали называть «онлайн-кассы». Касса получила такое название из-за того, что передача информации о всех финансовых операциях осуществляется по средствам сети интернет, через оператора фискальных данных (ОФД).

ОФД (Оператор фискальных данных) — организация, которая аккредитована в соответствии с законодательством Российской Федерации, находящаяся на территории РФ, получившая разрешение на хранение и обработку фискальных данных. Реестр ОФД ведет ФНС России.

На текущий момент существует 11 операторов. К оператору ОФД должна быть подключена каждая онлайн-касса, которая будет зарегистрирована в 2018 году по новому порядку применения ККТ в соответствии с 54-ФЗ. Средняя стоимость подключения одной онлайн-кассы к ОФД составляет 3000 руб.

При большом кол-ве кассового парка у одной организации, предусмотрены скидки.

Благодаря новой системе все зафиксированные в кассе торговые операции будут передаваться в ОФД. Оператор ОФД хранит, обрабатывает и передает их дальше – Федеральной налоговой службе. Так же ОФД отвечает за хранение и отправку чеков в виде СМС или e-mail сообщения.

Теперь онлайн-кассы печатают чеки нового образца. Электронная копия чека высылается клиенту по его просьбе на электронную почту или смартфон. В чеке обязательно указывается товар, сумма, место покупки, данные продавца, а также ссылка на сайт налоговой службы.

Пройдя по этой ссылке, клиент может удостовериться, что его покупка была зафиксирована в системе. Если этого не произошло, он имеет право оставить жалобу. Данный метод контроля, позволит вычислять предпринимателей, которые не соблюдают требования законодательства.

Чек онлайн-кассы образец 2017-2018 года

Преимущества и недостатки онлайн-касс?

Наибольшую выгоду от введения онлайн-касс получает государство. Так как это практически полностью исключит возможность теневых схем торговли и повысит собираемость налогов. Теперь для того чтобы проверить деятельность предприятия не нужно посещать его лично – все данные поступают и доступны в единой базе.

Для самих же пользователей новых касс это нововведение уменьшит количество тревожных визитов и проверок от налоговой. Благодаря сокращению количества теневых схем и увеличению уровня прозрачности бизнеса создаются лучшие условия для конкуренции. Онлайн-касса предоставить максимальную информацию для руководителя, сформировав такие отчеты как:

- Подсчет товарных остатков;

- Подсчет дневной выручки;

- Высчитывания среднего чека.

Большинство моделей новых онлайн-касс самостоятельно анализирует продажи, уровень колебания спроса по представленным в торговой точке товарам, а также позволяет контролировать деятельность магазина удаленно через Интернет. Эти функции значительно оптимизируют ведение бухгалтерского учета и помогают снижать издержки предпринимателя.

Разумеется, приобретение кассового аппарата и фискального накопителя ложится на плечи предпринимателей. Как и регистрация кассы в налоговой инспекции, получение ключа электронной подписи и подключение к ОФД. На это предстоит потратить не только время, но и денежные средства.

Однако, использование новых кассовых аппаратов это не просто очередное нововведение со стороны Государства, это значительный вклад в автоматизацию и развитие бизнеса. Ведь оперативное владение управленческой и финансовой информацией, даст возможность правильного планирования.

Кто переходит на онлайн-кассы до июля 2018 года?

Согласно текущей редакции 54-ФЗ до 1 июля 2018 года должны начать использовать онлайн-кассы организации и ИП, которые:

- Платят единый налог на временный доход ЕНВД;

- Пользуются патентной системой налогообложения (ПСН);

- Осуществляют торговую деятельность;

- Продают подакцизные товары;

- Имеют в штате персонал.

15 ноября 2017 года принят законопроект, который подразумевает поэтапный переход на онлайн-кассы Предпринимателей применяющих ЕНВД или Патент в качестве системы налогообложения. Теперь предложены следующие сроки перехода на онлайн-кассы:

Источник: https://kassaofd.ru/online-kassa-2018/

54-ФЗ: изменения 2018 года по онлайн-кассам, текст закона для ИП на ЕНВД, последние новости | Таков Закон

3 июля 2018 года приняты изменения в 54-ФЗ о применении контрольно-кассовой техники с 2018 года – последние новости подтверждают, что поправки вступят в силу с 1 января 2019 года.

Расскажем, какие изменения были внесены в ФЗ-54 про онлайн-кассы. Текст закона можно скачать в конце статьи.

Применение онлайн-касс

Закон об онлай-кассах вступил в силу еще в прошлом году. Именно в 2017 году были внесены глобальные изменения в законодательство о применении кассовой техники. В целях обеспечения большей прозрачности денежных операций и расчетов были введены онлайн-кассы (неофициальное, но общепринятое название).

Внедрение онлайн-касс происходит постепенно, переход на их использование предусмотрен в несколько этапов, и в 2018 году запланирован очередной этап. При этом законодатель не установил обязательную замену аппаратов, если их можно модернизировать.

Другой вариант – приобрести новую ККТ с гарантией, что она уже соответствует не только требованиям закона, но и новейшим техническим разработкам, например, производства компании «Атол».

В интернет-магазине компании есть дешевые модели, цена которых не превышает 14 000 рублей.

Фиксированные платежи для ИП на ОМС и ОПС в 2018 году – как платить?

Обзор основных изменений

Актуальные для 54-ФЗ изменения 2018 года по онлайн-кассам «Консультант-плюс» уже опубликовал в виде специального обзора (http://www.consultant.ru/document/cons_doc_LAW_89735/b20437fb8e93b24ec7e6d38a0fc14eafee11ea36/#dst100017), который позволят оценить их масштаб.

Далее приведем таблицу основных изменений с кратким анализом поправок.

| Пункт, статья | Изменения, анализ |

| Новое название, «о применении ККТ при осуществлении расчетов» | Ранее речь шла только о наличных расчетах и расчетах при помощи электронных средств, таким образом, действие закона расширено, под него подпадают все расчеты в РФ |

| ч. 1.1 (изменен) | Под действие закона подпадают все платежи: наличные, безналичные, электронные, само понятие «Расчеты» расширено |

| П. 2.1., ст. 1.2 (добавлен) | При оказании услуг связи, проведении культурно-массовых мероприятий, осуществлении пассажирских и грузоперевозок при производстве расчетов зачетами или оформлении возврата авансов, допускается формирование в срок до следующего рабочего дня одного чека, с включением информации по всем операциям за сутки (другой период, но не больше месяца) без предоставления клиентам кассового чека. |

| П. 5 ст. 1.2 (изменен) | При осуществлении безналичных расчетов клиенту направляется кассовый чек в электронной форме (на мобильный номер или на адрес электронной почты), но распечатывать его не обязательно |

| П. 5.1. ст. 1.2 (добавлен) | От распечатки чеков, а также от их направления на е-мейл или телефонный аппарат освобождены (кроме безналичных расчетов в сети Интернет), а также наделены правом использования ККТ вне корпуса автоматического устройства для производства расчетов в следующих случаях:— оплата в терминалах услуг перевозки пассажиров;— при применении электронных средств платежа в вендинговых аппаратах (кроме оплаты подакцизной продукции, товаров, подлежащих маркировке, технически сложных товаров) |

| П. 1 ст. 2 (изменен) | Кредитные организации полностью освобождены от применения ККТ |

| П. 2.1. ст. 2 (добавлен) | Как известно, закон об онлайн-кассах с 2018 года для ИП (в большинстве своем) устанавливает обязанность применять подобные ККТ.Настоящие поправки предусматривают, что ряд индивидуальных предпринимателей, применяющих патентную систему налогообложения, освобождаются от ККТ, в случае, если клиентам выдается отвечающий всем требованиям кассовый чек.Исключение из этого правила есть, они перечислены в пункте отдельно, но, например, сдавать в аренду объекты можно без применения ККТ |

| П. 10-12 ст. 2 (добавлены) | ККТ не применяется при расчетах за муниципальную парковку и библиотечные услуги, страховые агенты (не ИП) чеков не выдают, документ направляет сам страховщик |

| П. 8.1 ст. 4.2. (добавлен) | Законодательно определен порядок действий при поломке фискального накопителя |

| П. 18 ст. 4.2. (добавлен) | Снятие ККТ происходит автоматически после внесения соответствующих данных в реестр юридических лиц или ИП об их ликвидации |

В новой редакции перечислены случаи, когда предприниматели и организации освобождены от применения ККТ (в основном, случаи касаются применения автоматических устройств). Сроки перехода на онлайн-кассы не подверглись изменению.

Сколько стоит открыть ИП? Все о госпошлине за регистрацию ИП в 2018 году

Онлайн-касса для ИП на ЕНВД в 2018 году – последние новости

Изначально, в ранней редакции ФЗ-54, был предусмотрен переход на онлайн-кассы в два этапа:

Источник: http://takovzakon.ru/zakon-ob-onlajn-kassah-s-2018-goda-zakon-54-fz-kak-prodvigaetsja-kassovaja-reforma/

Утверждены новые поправки в закон о ККТ, 54-ФЗ изменения в 2018 году

Завершающий этап реформы по переходу бизнеса на новую ККТ ознаменовался принятием пакета поправок к закону об онлайн-кассах.

Так, 21 июня 2018 года Государственной Думой в третьем чтении был утвержден законопроект о внесении изменений в закон № 54-ФЗ от 22.05.2003г.

Примечание: на момент написания статьи (29.06.

2018) закон прошел слушание в Совете Федерации и был направлен на подпись Президенту РФ. Принятие законопроекта планируется в июле 2018 года.

Новые поправки конкретизировали понятие электронного средства платежа, расшили круг лиц, имеющих право не применять новую контрольно-кассовую технику или использовать ее в режиме «оффлайн», а также уточнили порядок формирования чека при безналичных расчетах с физическими лицам. Рассмотрим подробнее основные изменения, вносимые законопроектом № 344028-7.

Подробнее о регистрации и применении онлайн-касс читайте в статье по ссылке.

Перечень основных изменений, вносимых в закон № 54-ФЗ от 22.05.2003

Изменено название закона № 54-ФЗ от 22.05.2003г.

После утверждения поправок закон об онлайн-кассах будет носить название закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Из названия исключено упоминание об электронных средствах платежа.

Примечание: в настоящий момент (до внесения изменений) закон носит название: «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

В закон включены новые понятия «бенефициарный владелец», «версия модели ККТ» и «выгодоприобретатель»

Так, в рамках закона № 54-ФЗ бенефициарным лицом будет считаться физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 % в капитале) организацией либо имеет возможность контролировать действия организации и (или) ее руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя. Бенефициарным владельцем руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя организации считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо.

Примечание: понятие «бенефициарный владелец» в контексте данного закона затрагивает лишь представителей компаний – изготовителей ККТ, операторов фискальных данных и экспертные организации.

Расширено понятие расчетов

К расчетам, помимо указанных в абз.18 ст.1.1 Закона № 54-ФЗ, теперь добавлены прием и выплата средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Уточнен порядок формирования чека при зачете или возврате аванса за отдельные услуги

При осуществлении указанных расчетов физическими лицами за услуги, оказываемые в сфере культурно-массовых мероприятий, при перевозке пассажиров, багажа и грузов, за оказание услуг связи и иных услуг, определяемых Правительством РФ, продавцом может быть сформирован один кассовый чек (БСО), содержащий информацию обо всех оказанных услугах в течение суток или иного расчетного периода, не превышающего календарный месяц (но не позднее первого рабочего дня, идущего за днем окончания расчетного периода).

Сформированный в данном случае кассовый документ клиенту не направляется.

Расширен перечень видов деятельности, в отношении которых применение онлайн-касс необязательно

После вступления в силу изменений применять онлайн-кассы не обязаны будут также:

- продавцы при оказании услуг по перевозке багажа и грузов с применением автоматических устройств для расчетов;

- продавцы, реализующие молоко и питьевую воду в розлив;

- вендинговые аппараты, реализующие товар (за исключением подакцизной продукции и технически сложных товаров и товаров, подлежащих обязательной маркировке) при условии отображения на дисплее аппарата QR-кода, позволяющего покупателю считать сформированный кассовый чек (БСО).

Примечание: освобождение вендинга от обязанности применения онлайн-касс при формировании на дисплее QR-кода возможно при условии нанесения на корпус аппарата его заводского номера, который может быть без труда прочтен клиентом (то есть номер должен быть расположен так, что покупатель его видел без труда, не прилагая усилий к его поиску).

Освобождение от онлайн касс получили также страховые агенты (физические лица), кредитные организации, платные парковки и государственные и муниципальные библиотеки при оказании сопутствующих услуг.

Вендинговые аппараты, принимающие к расчету только монеты Банка России и не питаемые от сети или аккумулятора (например, аппараты по продаже жвачки или бахилов) также могут не применять онлайн-кассы.

Возможность применения онлайн-касс в режиме «офлайн» предусмотрена на территории объектов органов ФСБ, государственной охраны, внешней разведки, военных объектов.

Определен перечень ИП на ПСН, освобожденных от применения онлайн-касс

Постоянное освобождение от обязанности применения контрольно-кассовой техники получили ИП на патенте, осуществляющие все виды деятельности, кроме:

- парикмахерских и косметических услуг;

- ремонта и техобслуживания бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, часов, а также ремонта и изготовления металлоизделий;

- техобслуживания и ремонта автотранспортных и мототранспортных средств, машин и оборудования;

- оказание услуг по перевозке пассажиров и грузов автомобильным и водным транспортом;

- ветеринарных услуг;

- услуг по проведению занятий по физкультуре и спорту;

- ведения охотничьего хозяйства и осуществление охоты;

- медицинской или фармацевтической деятельности, осуществляемой лицом, имеющим лицензию на указанные виды деятельности;

- услуг по прокату;

- розничной торговли и услуг общепита;

- производства молочной продукции;

- товарного и спортивного рыболовства и рыбоводства;

- ремонта компьютеров и коммуникационного оборудования.

Примечание: полный перечень видов деятельности, освобожденных от применения ККТ приведен в ст. 2 закона № 54-ФЗ.

Стоит отметить, что ИП на ЕНВД и УСН освобождения от применения онлайн-касс не получили вообще.

Основным условием освобождения ИП на ПСН от обязанности применения онлайн-касс является выдача покупателю (клиенту) документа, подтверждающего факт произведенного расчета. При этом документ должен иметь порядковый номер и иные реквизиты, установленные абз. 4-12 п. 1 ст. 4.7 закона № 54-ФЗ.

Уточнен порядок применения онлайн-касс при осуществлении безналичных расчетов

Если ранее закон № 54-ФЗ не давал однозначного ответа на вопрос о необходимости применения онлайн-касс при оплате по безналу, то после внесения поправок, этот пробел будет устранен. Так, согласно новой редакции закона, к расчетам, при осуществлении которых обязательно применение ККТ, относятся в том числе расчеты в безналичном порядке.

Примечание: при осуществлении безналичных расчетов между субъектами предпринимательства (ИП и организациями) применение онлайн-касс не обязательно.

Срок перехода на онлайн-кассы по безналичным расчетам с физическими лицами согласно новым изменениям – не позднее 1 июля 2019 года.

Определен порядок выдачи чека при осуществлении безналичных расчетов

Продавцы при поступлении от покупателя (клиента) оплаты по безналу обязаны передать ему кассовый чек или БСО одним из следующих способов:

- в электронной форме на адрес электронной почты или в виде СМС на номер телефона;

- в бумажной форме вместе с товаром (при этом направлять чек в электронной форме уже не нужно);

- в бумажной форме при первой встрече продавца с клиентом (также без передачи чека в электронной форме).

Максимальный срок формирования чека при расчетах по безналу – не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара.

Дополнен перечень реквизитов заявления, представляемого при регистрации онлайн-кассы в ИФНС

Помимо реквизитов, указанных в п.2 ст. 4.2 закона № 54-ФЗ, в заявлении на регистрацию ККТ, представляемом ИП и организацией в налоговые органы, должны быть указаны:

- сведения о применении ККТ при приеме средств от реализации лотерейных билетов (в том числе электронных), приеме лотерейных ставок и выплате выигрыша при осуществлении деятельности по проведению лотерей (в случае регистрации ККТ, которая будет применяться пользователем при осуществлении указанной деятельности);

- сведения о применении ККТ с автоматическими устройствами, указанными в пункте 51 ст. 12 закона № 54-ФЗ, включая номера этих устройств (при регистрации ККТ, предназначенной для использования с автоматическими устройствами в указанных случаях).

Уточнен порядок представления в налоговый орган отчета о закрытии фискального накопителя (ФН) вследствие хищения, утраты или брака самого накопителя

Отчет о закрытии фискального накопителя может не передаваться в ИФНС в случае утраты ККТ вследствие обстоятельств непреодолимой силы, ее хищения или поломки ФН из-за заводского брака, исключающей возможность считывания фискальных данных, и формирования отчета о закрытии ФН.

Факт поломки ФН из-за заводского брака должен быть документально зафиксирован изготовителем данного ФН.

Изменениями, также установлен порядок и сроки сдачи на экспертизу ФН, сроки проведения экспертизы и дачи экспертного заявления.

Увеличен срок представления продавцом фискальных данных с фискального накопителя при истечении срока действия ключа фискального признака

Срок предоставления продавцом данных с ФН при истечении срока действия ключа фискального накопителя увеличен с одного месяца до 60 дней.

Дан ответ на вопрос о необходимо снятия кассы с учета при закрытии ИП или ликвидации ООО

Онлайн-касса снимается налоговыми органами с учета в одностороннем порядке без соответствующего заявления продавца в случае внесения записи в ЕГРЮЛ о ликвидации организации или в ЕГРИП при закрытии ИП.

Уточнено назначение чека коррекции

Чек коррекции (БСО коррекции) формируется пользователем в целях исполнения обязанности по применению ККТ в случае осуществления ранее расчета без применения контрольно-кассовой техники либо в случае применения онлайн-кассы с нарушением требований законодательства РФ.

Расширен перечень сведений, указываемых соискателями на должность ОФД в соответствующем заявлении

Помимо данных, поименованных в п.2 ст. 4.4. закона № 54-ФЗ, в заявлении на соискание разрешения на обработку фискальных данных необходимо указать:

- сведения о лицензии на осуществление деятельности по оказанию телематических услуг связи и сведения, содержащиеся в документах о классе защищенности информационной системы технических средств соискателя разрешения на обработку фискальных данных, определяемом в соответствии с требованиями, утвержденными федеральным органом исполнительной власти, уполномоченным в области противодействия техническим разведкам и технической защиты информации;

- сведения о принадлежащих соискателю разрешения на обработку фискальных данных на праве собственности или праве аренды и размещенных на территории РФ технических средствах, предназначенных для осуществления обработки фискальных данных, и принадлежащих ему на праве собственности средствах формирования фискального признака и средствах проверки фискального признака;

- адрес сайта в сети «Интернет» соискателя разрешения на обработку фискальных данных.

Расширен перечень реквизитов, обязательных к указанию в кассовом чеке

В кассовом чеке, выдаваемом покупателю (физическому лицу), помимо реквизитов, указанных в п. 1 ст. 4.7 закона № 54-ФЗ, необходимо указать также QR-код.

При осуществлении расчетов между субъектами предпринимательства (ИП и организациями) чек дополнительно должен содержать:

- наименование покупателя (клиента) (наименование организации, ФИО ИП);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

При осуществлении расчетов, связанных с выплатой выигрыша в лотерею, в чеке необходимо указать также:

- наименование клиента или страхователя (наименование организации, ФИО ИП или физического лица);

- ИНН клиента или страхователя (при отсутствии ИНН – серия и номер паспорта такого физического лица).

Установлена обязанность налоговых органов по информированию ИП и организации по вопросам применения норм законодательства о ККТ.

Источник: https://BiznesZakon.ru/kassy/popravki-v-zakon-o-kkt-54-fz-izmeneniya