Ндс с компенсации за спецодежду при увольнении | «гарант-сервис-брянск»

С суммы компенсации, которую увольняющийся работник уплачивает за спецодежду, безопаснее исчислить, удержать и перечислить в бюджет НДС Размер компенсации зависит от степени износа спецодежды.

Возможна ситуация, когда увольняющийся работник по собственному желанию и по договоренности с фирмой не возвращает выданную ему ранее спецодежду, а забирает себе.

Необходимо ли в таком случае удерживать НДС с суммы компенсации, полученной с работника?

По мнению Минфина России, фирме следует это делать*(1). Свою точку зрения ведомство обосновывает тем, что вручение спецодежды в рассматриваемой ситуации является передачей права собственности на товары на возмездной основе, которая считается реализацией*(2) и, следовательно, облагается НДС*(3).

Однако позиция финансового ведомства достаточно спорна. Удержание денежных средств за невозвращенную спецодежду можно рассматривать и как взимание с работника компенсации затрат, понесенных фирмой на ее приобретение, которая не облагается НДС. Единичные судебные решения это подтверждают*(4).

Вместе с тем при отсутствии массовой арбитражной практики, сложившейся в пользу компаний, есть риск наступления неблагоприятных налоговых последствий.

И хотя при проверках контролеры, как правило, не обращают пристального внимания на факты неудержания НДС с компенсаций за спецодежду ввиду небольшого размера возможных доначислений, все же рекомендуем фирмам правильно удерживать налог и принять меры для минимизации потенциальных претензий.

Работодатель обязан за счет собственных средств приобретать и выдавать спецодежду своим сотрудникам, выполняющим отдельные виды работ*(5). При этом она является собственностью организации и при увольнении подлежит возврату*(6). Если же работник не вернет спецодежду, фирме будет причинен ущерб в виде уменьшения ее имущества*(7). В этом случае сотрудник обязан его возместить.

При передаче спецодежды работнику при увольнении налоговая база по НДС возникает в момент удержания компенсации из последней зарплаты. Именно в этот момент необходимо начислить налог с компенсации*(8).

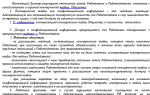

Порядок выдачи, возврата, а также расчета и оплаты компенсации стоимости спецодежды должен быть закреплен в трудовом (коллективном) договоре (см. образец ниже).

Фрагмент договора. Получение, возврати компенсация спецодежды

Подготовлено с использованием системы ГАРАНТ

Работодатель обязан:

— на время исполнения Работником своих трудовых обязанностей за свой счет обеспечивать Работника в течение всего срока действия настоящего трудового договора специальной одеждой, обувью и другими средствами индивидуальной защиты, соответствующей полу, росту, размеру Работника, а также характеру и условиям выполняемой работы.

Периодичность выдачи спецодежды и средств индивидуальной защиты, нормы выдачи определяются Работодателем согласно Правилам выдачи специальной (фирменной) одежды в организации, с которыми Работник ознакомился до подписания настоящего Договора;

— за свой счет своевременно обеспечивать ремонт и замену специальной одежды, выданной Работнику.

Работник обязуется: — бережно относиться к полученной от Работодателя спецодежде и средствам индивидуальной защиты; — при прекращении трудовых отношений либо по окончании срока ношения взамен получаемой новой спецодежды, а также при переводе Работника на другую работу, для которой ношение специальной одежды не требуется, возвратить Работодателю полученную спецодежду и средства индивидуальной защиты;

— в случае утраты по вине Работника полученной спецодежды и средств индивидуальной защиты либо невозврата спецодежды Работником в определенных настоящим трудовым договором случаях возместить Работодателю стоимость одежды/средств защиты исходя из ее фактической стоимости, с учетом степени износа.

Обосновывающими начисление НДС с сумм компенсаций будут являться любые документы, подтверждающие выбытие спецодежды у работодателя.

На нормативном уровне форма таких документов не установлена, в связи с чем компании необходимо самостоятельно разработать эти формы и закрепить их в учетной политике.

Содержание разработанных документов должно соответствовать требованиям статьи 9 Закона о бухучете*(9).

Размер компенсации, удерживаемой с работника, определяется исходя из рыночных цен, действующих в местности, где находится фирма на день увольнения, но не ниже стоимости спецодежды по данным бухгалтерского учета, включая степень ее износа*(10). Степень износа определяется в зависимости от способа учета спецодежды, применяемого в организации.

Действующее налоговое законодательство предоставило компаниям право выбора способа бухучета спецодежды. Так, организации могут вести учет спецодежды, срок полезного использования которой более 12 месяцев, по правилам, установленным Методическими указаниями по учету МПЗ*(11), либо применять правила, установленные ПБУ 6/01 «Учет основных средств»*(12).

В любом случае используемый способ учета необходимо отразить в учетной политике организации. Если фирма учитывает спецодежду в порядке, предусмотренном для основных средств*(13), то остаточная стоимость является фактической себестоимостью за вычетом сумм начисленной амортизации.

Однако немногие компании используют этот метод в силу того, что в данном случае со стоимости спецодежды придется платить налог на имущество.

Более распространенный вариант — погашение стоимости спецодежды линейным способом исходя из сроков службы, установленных типовыми отраслевыми нормами *(14). При этом если выдача спецодежды этими документами не предусмотрена, то срок службы определяет сама компания и закрепляет его в учетной политике.

Для спецодежды, срок эксплуатации которой, согласно нормам выдачи, не превышает 12 месяцев, предусмотрено единовременное списание стоимости*(15). Здесь для расчета износа также можно использовать отраслевые нормы или нормы, установленные компанией.

Пример

Комплект спецодежды был куплен фирмой за 3540 руб. (в т.ч. НДС — 540 руб.). В учетной политике предусмотрено, что спецодежда, независимо от стоимости и срока использования, учитывается в составе материально-производственных запасов.

При этом ее выдача типовыми отраслевыми нормами не предусмотрена.

Компания самостоятельно установила срок полезного использования спецодежды 14 месяцев. Спецодежда была выдана работнику, использовалась им в течение 6 месяцев, а впоследствии он уволился и решил забрать ее себе.

Согласно трудовому договору работник должен оплатить остаточную стоимость спецодежды. Право собственности переходит к сотруднику в момент выплаты компенсации при увольнении.

Операцию по начислению НДС с суммы удержанной компенсации следует отразить в бухгалтерском учете следующими проводками.

Дебет 10-10 Кредит 60 — 3000 руб. — спецодежда оприходована на склад; Дебет 19 Кредит 60 — 540 руб. — отражен «входной» НДС с покупки спецодежды; Дебет 68 Кредит 19 — 540 руб. — НДС принят к вычету; Дебет 10-11 Кредит 10-10 — 3000 руб. — спецодежда выдана работнику. Ежемесячная сумма списания: 3000 руб.

х 1/14 мес. х 100% = 214,29 руб. Сумма износа после 6 месяцев эксплуатации: 214,29 руб. x 6 мес. = 1285,74 руб. Сумма компенсации, которую должен заплатить работник: 3000 — 1285,74 = 1714,26 руб. 1714,26 руб. + 1714,26 руб. х 18% = 2022,83 руб. Дебет 20 Кредит 10-11 — 1285,74 руб.

— стоимость спецодежды, которая списана в течение 6 месяцев эксплуатации; Дебет 91-2 Кредит 10-11 — 2023,83 руб. — списание остаточной стоимости спецодежды; Дебет 91-2 Кредит 68 — 308,57 руб. (1714,26 руб. х 18%) — начислен НДС к уплате в бюджет; Дебет 73 Кредит 91-1 — 2023,83 руб.

— передача спецодежды сотруднику; Дебет 70 Кредит 73

— 2022,83 руб. — сумма компенсации, удержанная из зарплаты увольняющегося работника.

С. Кузьменко, ведущий юрист департамента бухгалтерского учета

аудиторско-консалтинговой группы «Градиент Альфа»

«Актуальная бухгалтерия», N 5, май 2014 г.

Источник: http://garant-bryansk.ru/articles/as050614/

Практическая бухгалтерия

- В коммерческую организацию поступает звонок из Службы занятости. Специалист службы на том конце провода сообщает бухгалтеру компании, что организация обязана ежемесячно предоставлять в государственный орган данные о количестве вакансий, а также принимать для собеседований кандидатов, направленных Службой. Представитель компании задается вопросом: насколько законны подобные требования госструктуры? Попробуем разобраться.

- Приобретая оборудование, автомобиль или другое основное средство, компания, конечно же, планирует затраченную на покупку сумму включить в состав расходов и тем самым уменьшить базу по налогу на прибыль. Однако, как известно, сразу все затраты списать не получится, поскольку расходы на приобретение основных средств учитываются при исчислении налога через амортизацию. И вот в данном случае как раз уместно напомнить про такой инструмент, как амортизационная премия.

- Спецодежда позволяет сотруднику защититься от вредных и опасных факторов (температуры, механических повреждений, ядовитых веществ и пр.) во время выполнения своих служебных обязанностей. Расскажем, каким сотрудникам предписано выдать спецодежду, что будет, если этого не сделать, и как отразить покупку и выдачу личных средств защиты работникам в налоговом и бухгалтерском учете организации.

- Компании нередко доплачивают сотрудникам: по случаю рождения детей, в связи с болезнью близкого или его смертью. Как правильно отразить такую помощь в бухгалтерском и налоговом учете? Какие документы оформить, чтобы у проверяющих не возникло претензий?

- Государство изменило требования к банкам, которые имеют право выдавать компаниям банковскую гарантию. Каким требованиям теперь должна соответствовать кредитная организация?

- ФНС уже не однажды пыталась запустить сервис «Прозрачный бизнес». Каждый раз – с большим «скрипом». О причинах «накладок» рассуждать не будем — не наше, по большому счету, дело. А вот оценить значимость сервиса с точки зрения возможных выгод и рисков для компаний нам вполне по силам.

- В день, не предвещающий никаких проблем, бухгалтер компании вдруг обнаруживает, что деньги компании заблокированы на расчетом счете. В чьих интересах кредитная организация заморозила средства, сомнений быть не может. Деньги отправлены в бюджет государства по требованию ревизоров, усмотревших в документах компании фискальную недостачу. Как предупредить такую ситуацию и что можно сделать, если деньги списаны по ошибке контролеров.

- Уже не первый месяц то и дело во властных кругах вспыхивают, но тут же затухают разговоры о создании государственной электронной почты. Услуги, которая, по задумке, может значительно облегчить взаимодействие бизнеса и власти. Поговорим о том, что именно обсуждают законотворцы, кто может получить подобный e-mail и в чем его польза.

- ИФНС затребовала у компании документы, касающиеся ее бывшего сотрудника. В компании усомнились было в правомерности такого подхода, но ее быстро «успокоили» – ФНС России не нашла в действиях инспекторов ничего из ряда вон выходящего.

- С 1 января 2019 года компаниям больше не придется уточнять неправильные платежки по налогам. Налоговая служба будет исправлять их самостоятельно. Это станет возможным в связи с вступлением в силу закона от 29.07.2018 № 232-ФЗ.

Источник: http://www.berator.ru/articles/nds-po-spetsodezhde-mozhno-li-zayavit-vychet/

Как происходит учет спецодежды в бухгалтерском и налоговом учете по современному законодательству — Ваш юридический консультант по трудовому праву

Предназначение средств индивидуальной защиты (разг. – спецодежды) связано с защитой работников от воздействия различных факторов.

Это могут быть вредные, опасные условия труда, особые температурные режимы, а также работы, подразумевающие получение загрязнений.

В таких условиях, а также с целью обеспечения безопасных условий труда, работодатель обязан обеспечить бесплатную выдачу специальной одежды (обуви), которые прошли обязательное декларирование либо сертификацию (212-я статья ТК РФ).

Ниже мы подробно рассмотрим, как производить учет выдачи такой одежды в налоговом и бухгалтерском учетах, а также налоговые последствия для работодателя.

Учитываем затраты

Списание стоимости спецодежды и, соответственно, порядок отражения в учетной политике должны затрагивать как бухгалтерские, так и налоговые цели.

В бухгалтерском учете

При стоимости одной единицы спецодежды, превышающей 40 тысяч рублей (без учета НДС) либо иную сумму, установленную организацией в качестве лимита, и срок службе больше одного года, она будет отвечать основных признакам. В таком случае расходы, связанные с ее приобретением, списывают посредством амортизации.

Это может быть куртка, штаны, ботинки, прочее.

В противном случае, когда стоимость оказывается ниже установленного показателя, одежду следует учитывать в числе материально-производственных запасов.

Далее обращают внимание на срок службы с учетом типовых норм выдачи:

- при сроке, меньшем от 12-месячного периода, стоимость списывают на расходы, – это можно производить единовременно (в момент выдачи сотрудникам) либо постепенно (в течение всего срока службы);

- при превышении 12-месячного периода возможен только второй вариант, т. е. постепенное списание.

Исчисление сроков пользования одеждой начинают с момента ее фактической выдачи.

Движение спецодежды в составе МПЗ оформляют следующими проводками:

В налоговом учете: ндс, налог на прибыль, ндфл

НДС

Принятие к вычету входного НДС, предъявленного поставщиком, может осуществляться организацией в следующих случаях: отражение поступления спецодежды в учете на основании документов первичного учета поставщика; наличие корректно оформленного счета-фактуры поставщика; задействование работников, получивших спецодежду, в деятельности, облагаемой НДС.

Поскольку спецодежда передается работникам лишь во временное пользование, а по факту остается у организации, на момент выдачи реализации не происходит. Поэтому начисления НДС также не происходит.

Налог на прибыль

Учет стоимости спецодежды в расходах по налогу на прибыль возможен в таких случаях:

- оговоренное 212-й статьей ТК РФ наличие условий труда, требующих выдачи спецодежды, подтверждено результатами спецоценки (аттестацией рабочих мест);

- выдача спецодежды производится с учетом типовых норм либо таковых, установленных организацией.

Порядок признания затрат, связанных с покупкой спецодежды, в расходах зависит от двух показателей – стоимости и периода полезного использования.

При стоимости больше 40 тысяч рублей (без учета НДС) за одну единицу и сроке использования больше года, спецодежду признают в качестве амортизируемого имущества и погашают стоимость посредством начисления амортизации.

При невыполнении одного из условий, связанные со спецодеждой затраты признают как материальные расходы и учитывают по мере выдачи на свое усмотрение: единовременно (полная сумма) либо равномерно (частями в течение периода эксплуатации).

Поскольку стоимость спецодежды, как правило, ниже рассматриваемой суммы, списание посредством амортизации стало использоваться крайне редко.

УСНО

При применении организацией доходно-расходной УСНО, стоимость спецодежды в рамках расчета упрощенного налога может отражаться: в качестве материальных расходов (когда спецодежда не соотносится с амортизируемым имуществом); в качестве расходов, связанных с приобретением основных средств (при стоимости большей 40 тысяч рублей и сроке эксплуатации большем 1-го года).

Что касается условий признания, то они будут аналогичны тем, что применяются при учете одежды и расчете налога на прибыль (потребуется спецоценка плюс соблюдение норм выдачи). Сюда добавится еще одно условие – признание затрат производится исключительно после оплаты поставщикам.

Страховые взносы и НДФЛ

Исходя из того, что выдача спецодежды не подразумевает обретение работников прав собственности и, соответственно, доходов от приобретения, стоимость такой одежды не подлежит обложению страховыми взносами и НДФЛ.

Невозврат спецодежды и его последствия

Материальная ответственность работника

При невозврате спецодежды работником (порче по собственной вине), стоимость последней как нанесенный ущерб потребуется возместить. Величина ущерба устанавливается работодателем с учетом ее начальной стоимости, степени износа на момент ущерба либо увольнения.

Принятию решения, связанного с возмещением ущерба, предшествует соблюдение работодателем определенной процедуры: проведение проверки относительно установления причин возникновения ущерба (при участии специально созданной комиссии); получение письменных объяснений от работников.

При сумме ущерба, величина которого не превышает среднемесячный заработок работника, она может удерживаться из заработной платы последнего на основании распоряжения (приказа), изданного работодателем. С этим документом работника знакомят под роспись.

Если же сумма превышает средний заработок работника, в связи с чем он отказывается добровольно возмещать ущерб, разрешить ситуацию можно только через суд.

Возникновение налоговых последствий для работодателя

При наличии договоренности между работником и работодателем, связанной с невозвратом спецодежды и, соответственно, удержания ее стоимости из зарплаты, такая передача прав собственности будет рассматриваться как реализация товара с последующим обложением НДС. Начисление НДС придется произвести и при безвозмездной передаче, когда требование о компенсации остаточной стоимости не будет соблюдаться работодателем.

Если, несмотря на все требования, спецодежда так и не была возвращена работником, работодателем должна соблюдаться процедура взыскания ущерба. Поскольку возмещение с реализацией ничего общего не имеет, в рассматриваемом случае оснований для начисления НДС не возникает.

Как уплатить взносов меньше, чем было начислено

Согласно общим правилам, работодатель должен приобретать спецодежду за счет собственных средств. А знаете ли Вы, что подобные затраты (их часть) могут компенсироваться ФСС РФ? Несмотря на то, что живые деньги Вы не получите, уменьшить на возмещаемую величину страховые взносы на травматизм все-таки сможете.

За получением возмещения необходимо обратиться в ФСС по месту регистрации, где представить свое заявление и утвержденный Минтрудом комплект документов.

При получении положительного решения ФСС относительно возмещения расходов на приобретение одежды работникам, Вы сможете учитывать начисленные взносы в полном объеме в расходах для налоговых целей; не учитывать полученную помощь ФСС в прибыльных расходах (стоимость спецодежды – в расходах); отчитываться перед фондом об использовании средств, представляя подтверждающие расходы документы.

Источник: http://trydpravo.com/zarplata/uchet-spetsodezhdy.html

» НДС и налог на прибыль: разъяснения контролирующих органов | Фин Эксперт Групп

С целью устранения неоднозначных толкований норм налогового законодательства Минфин и ФНС периодически выпускают письма, освещающие отдельные вопросы налогообложения.

В статье приведены актуальные на сегодняшний день разъяснения контролирующих органов по применению казенными учреждениями положений гл.

21 «Налог на добавленную стоимость» и 25 «Налог на прибыль организаций» части второй НК РФ.

style=»display:inline-block;width:240px;height:400px» data-ad-client=»ca-pub-4472270966127159″

data-ad-slot=»1061076221″>

Прежде чем перейти к рассмотрению разъяснений контролирующих органов, напомним особенности обложения НДС и налогом на прибыль деятельности казенных учреждений.

НДС. Статья 143 НК РФ относит казенные учреждения к плательщикам НДС.

Операции, признаваемые и не признаваемые объектами обложения по НДС, указаны соответственно в п. 1 и 2 ст. 146 НК РФ, а операции, не подлежащие обложению НДС (освобожденные от налогообложения), предусмотрены ст. 149 НК РФ.

В силу положений пп. 4.1 п. 2 ст.

146 НК РФ выполнение работ (оказание услуг) казенными учреждениями не признается объектом обложения НДС.

Операции по реализации товаров, работ, услуг на территории РФ являются объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

Однако, если у учреждения сумма выручки, полученной от реализации товаров (работ, услуг) за три последовательных календарных месяца, не превышает в совокупности 2 млн. руб., такое учреждение вправе применить освобождение от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ.

В случае совершения казенным учреждением облагаемых и не облагаемых НДС операций необходимо организовать их раздельный учет (п. 4 ст. 149 НК РФ).

Налог на прибыль. В соответствии с положениями ст. 246 НК РФ казенные учреждения являются плательщиками налога на прибыль организаций.

Обратите внимание! Публично-правовые образования (РФ, субъекты РФ, муниципальные образования) плательщиками налога на прибыль не признаются (ст. 246 НК РФ, Информационное письмо Президиума ВАС РФ от 22.12.2005 N 98).

Объектом налогообложения является прибыль, которая представляет собой превышение суммы полученных доходов над величиной произведенных расходов, определяемых по правилам гл. 25 НК РФ (п. 1 ст. 247 НК РФ).

К доходам для целей налогообложения прибыли организаций относятся доходы, полученные от реализации товаров (работ, услуг) и имущественных прав (далее – доходы от реализации), и внереализационные доходы (п. 1 ст. 248 НК РФ).

При этом доходом от реализации признаются выручка, полученная от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка, полученная от реализации имущественных прав (ст. 249 НК РФ). А к внереализационными доходам относятся доходы, не указанные в ст. 249 НК РФ (ст. 250 НК РФ).

Доходы, не учитываемые при определении налоговой базы по налогу на прибыль организаций, поименованы в ст. 251 НК РФ.

Так, в налоговую базу по налогу на прибыль не включаются: – доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования, к которым относятся, в частности, лимиты бюджетных обязательств (бюджетные ассигнования), доведенные в установленном порядке до казенных учреждений (пп. 14 п. 1 ст. 251 НК РФ).

При этом учреждения обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета указанные средства включаются в налоговую базу по налогу на прибыль на дату их получения; – доходы в виде средств, полученных казенными учреждениями от оказания услуг (выполнения работ) (пп. 33.1 п. 1 ст. 251 НК РФ). Отметим, что до 1 января 2015 года для целей налогообложения прибыли не учитывались доходы в виде средств, полученных от оказания казенными учреждениями государственных (муниципальных) услуг (выполнения работ), а также от исполнения ими иных государственных (муниципальных) функций.

Расходы, не учитываемые в целях обложения налогом на прибыль, предусмотрены ст. 270 НК РФ. К ним, в частности, относятся расходы казенных учреждений, связанные с исполнением государственных (муниципальных) функций, в том числе с оказанием государственных (муниципальных) услуг (выполнением работ) (п. 48.11 ст. 270 НК РФ).

| Реквизиты документа | Разъяснения |

Источник: http://www.finexg.ru/nds-i-nalog-na-pribyl-razyasneniya-kontroliruyushhix-organov/

Правомерность применения ставки НДС 10% нужно подтвердить

Нередки случаи, когда в ходе проведения проверок налоговые органы доначисляют предприятиям, торгующим продуктами питания по ставке НДС 10%, налог.

Основание: не подтверждена правомерность применения пониженной налоговой ставки. К сожалению, обращение в суд не всегда гарантирует торговой организации положительный результат.

Об одном из таких случаев – в данной статье (Постановление АС СЗО от 11.02.2016 по делу № А56-6219/2015).

Анализируемая ситуация.

Торговая организация представила в налоговый орган уточненную налоговую декларацию по НДС, согласно которой сумма налога, подлежащая возмещению из бюджета, составила 7 млн руб.

Налоговый орган провел в отношении данной декларации камеральную проверку и выявил следующее.

Торговая организация ввозила на территорию РФ продукты питания импортного производства, среди которых были сырные продукты. В декларациях на товары, по которым задекларирован ввоз сырного продукта, организацией определен и указан код ТН ВЭД[1] 2106 90 980 9 (группа 21 «Разные пищевые продукты» – «Прочие»).

Поскольку названный код ТН ВЭД на дату ввоза товара не был поименован в Перечне кодов видов продовольственных товаров в соответствии с Единой товарной номенклатурой внешнеэкономической деятельности ТС, облагаемых НДС по налоговой ставке 10% при ввозе на территорию РФ[2], данная продукция была задекларирована организацией по ставке НДС 18%.

Отметим, что налоговое законодательство обусловливает право лица, уплатившего НДС при ввозе товара, на налоговый вычет суммы этого налога, но не влечет обязательности исчисления НДС при реализации товара на территории РФ по той же налоговой ставке, которая была применена таможенным органом при ввозе товара на территорию РФ.

При продаже на территории РФ указанной продукции организация применила ставку НДС 10% (данное право она подтвердила декларацией на товары и сертификатом соответствия).

То есть причиной, по которой организация заявила о возмещении из бюджета НДС в размере 7 млн руб.

, явилась разница в ставках налога при ввозе товаров на территорию РФ (18%) и реализации этих товаров на названной территории (10%).

Налоговая инспекция пришла к выводу, что данное предприятие не подтвердило правомерность применения пониженной ставки НДС, в результате ему был доначислен НДС. Не согласившись с решением налогового органа, предприятие обратилось в суд. Далее расскажем, почему налоговики (а впоследствии и суд) признали применение ставки НДС 10% неправомерным.

Налоговая норма.

Обложение НДС по налоговой ставке 10% производится при реализации продовольственных товаров, перечисленных в п. 2 ст. 164 НК РФ. Последний абзац п. 2 ст. 164 НК РФ гласит: коды видов продукции, перечисленных в настоящем пункте, в соответствии с Общероссийским классификатором продукции, а также Товарной номенклатурой внешнеэкономической деятельности определяются

Правительством РФ. Во исполнение этой нормы Постановлением Правительства РФ от 31.12.2004 № 908 утверждены:

Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых НДС по налоговой ставке 10% при реализации;

Перечень кодов видов продовольственных товаров в соответствии с Единой товарной номенклатурой внешнеэкономической деятельности Таможенного союза, облагаемых НДС по налоговой ставке 10% при ввозе на территорию РФ.

При отсутствии кода ввозимого товара в перечне применяется ставка НДС в размере 18%.

Источник: http://112buh.com/novosti/2016/pravomernost-primeneniia-stavki-nds-10-nuzhno-podtverdit/