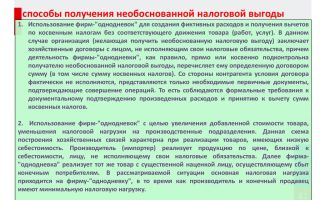

7 правил «аккуратного» дробления бизнеса

Как разделить бизнес и не попасть, когда налоговики повсюду видят необоснованную налоговую выгоду? Глазами налоговиков: сплошь и рядом взаимозависимость и недобросовестность. Стоит только обществу начать процесс дробления, как оно сразу становится объектом особого внимания сотрудников фискальной службы.

48 860 937 руб. доначислили налоговики за почти одинаковые бланки

Дело обстояло следующим образом: решили учредители разделить общество на 4 компании на ЕНВД. Конечно же, данный нюанс не остался без внимания налоговой. Инспекция не сомневалась, что организация разделила бизнес для получения необоснованной налоговой выгоды.

По мнению сотрудников фискальной службы, компания специально произвела дробление, чтобы сохранить численный состав сотрудников и остаться на ЕНВД. Экономия на налогах – вот главная и единственная цель. Обществу были доначислены налоги по основной системе налогообложения, а также пени и штрафы на общую сумму 48 860 937 рублей.

Естественно, компанию не устроил такой взгляд налоговиков, и она обратилась в суд. Но инспекторы предоставили «неопровержимые» доказательства:

- Кадровый состав новых компаний формировался из ранее созданного общества;

- Единая кадровая и бухгалтерская служба;

- Нахождение организаций на одной территории;

- Ухудшение финансовых показателей «старого» общества;

- Одинаковые системы оплаты труда;

- Единообразие бланков.

План развития компании – важное доказательство «невиновности»

В защиту «благочестивых намерений» общество представило следующие факты:

- Перевод работников осуществлялся по плану развития компании и на основании заявлений;

- В плане развития компании было предусмотрено разделение общества на организации в соответствии с экономическими целями: оптовая торговля, розничная торговля, производство и реализация других товаров;

- Единообразие документов является следствием составления образцов документации одной из компаний.

Справедливости ради: доводы налоговой оказались «пустыми»

Суд рассмотрел все предоставленные доказательства и признал «невиновность» компании в получении необоснованной налоговой выгоды.

- Довод налоговиков о том, что из-за создания новых организаций ухудшились финансовые показатели основной компании, суд отклонил в силу свободы экономической деятельности. Налогоплательщик осуществляет ее самостоятельно на свой риск;

- Созданные общества самостоятельно исполняли свои обязательства по заключенным договорам, производили расчеты через свои счета. Каждая компания самостоятельно вела бухгалтерский и налоговый учет;

- Нахождение организаций на одной территории не свидетельствуют об отсутствии разумной деловой цели. Деятельность компаний соответствует признакам самостоятельных юридических лиц, перечисленных в пункте 1 статьи 48 ГК РФ;

- На самостоятельность хозяйствующих субъектов указывает тот факт, что заработная плата сотрудникам начислялась через банковские счета созданных компаний;

- На основании пункта 6 Постановления № 53, такие обстоятельства, как «создание организаций незадолго до совершения хозяйственных операций, взаимозависимость участников сделок, неритмичный характер хозяйственных операций, нарушение налогового законодательства в прошлом, разовый характер операции, осуществление операций не по месту нахождения налогоплательщика, осуществление расчетов с использованием одного банка, осуществление транзитных платежей между участниками взаимосвязанных хозяйственных операций и использование посредников при их осуществлении сами по себе не могут служить основанием для признания налоговой выгоды необоснованной».

План развития компании стал важным доказательством, обосновывающим разделение компаний. Суд по справедливости поддержал общество и признал претензии налоговиков «пустыми». На основании Постановления АС Северо-Западного округа от 04.02.

15 № А26-1734/2014 сотрудники фискальной службы остались ни с чем. Однако, если в данном деле организация подошла к процессу дробления с должной предусмотрительностью, то большинство компаний относятся к разделению весьма легкомысленно.

И упускают важные моменты.

Дробление бизнеса: что нужно учитывать

Налоговая будет тщательно проверять разделенные компании, а именно, искать доказательства взаимозависимости и необоснованной налоговой выгоды. Ну, не может инспекция понять, что дробление может быть обусловлено «непорочными» намерениями.

Анализ судебно-арбитражной практики показывает: чтобы уменьшить вероятность претензий со стороны контролирующих органов, любое лицо должно соответствовать признакам самостоятельного (нормального, добросовестного) лица.

Незаконную налоговую оптимизацию выдает не только отсутствие деловой цели и самостоятельности лиц, но и ресурсы предприятия (материальные, людские, денежные, организационные и информационные), которые после реорганизации остаются общими. Итак, 7 основных пунктов, которые необходимо учитывать в процессе дробления:

- Наличие деловой цели (разумной хозяйственной цели);

- Помещение в аренде или собственности. Если у организации или предпринимателя нет помещения, в котором он работает (занимается бизнесом), то ему придется доказать налоговикам и суду, что он может работать без помещения в силу характера его бизнеса;

- Персонал. Сотрудников должно быть достаточно для ведения заявленной экономической деятельности, обоснования заявленных объемов производства и/или реализации;

- Собственное и/или арендованное оборудование, которого достаточно для заявленных объемов производства и/или реализации. Мелкое оборудование, такое как оргтехника, а также мебель, конечно, должно быть в собственности;

- Реальная экономическая деятельность, направленная на извлечение прибыли в условиях реальных бизнес-рисков, или реальная деятельность по обслуживанию фирм, входящих в холдинг;

- Обоснованная ценовая политика. Если вы используете несколько фирм и/или несколько ИП и в результате трансфертного ценообразования перепродаете что-то своим же компаниям по заниженной цене (цель: законное снижение налога на прибыль, НДС и так далее), то ваши топ-менеджеры должны с легкостью обосновать ценовую политику каждого предприятия (о методике трансфертного ценообразования Владимир Туров рассказывает на своих семинарах);

- Грамотный документооборот. На предприятии и/или внутри группы компаний существует грамотный документооборот и исключена связь с «обнальными» конторами.

Соответственно, если многих из перечисленных признаков нет, то такое предприятие налоговики могу посчитать недобросовестным. Но, существуют также дополнительные (второстепенные) признаки добросовестности компаний.

В судебной практике есть много случаев, когда суды поддерживали позицию налоговой на основании, казалось бы, мелочей.

Об особенностях разделения компании, и о том, как избежать проблем с налоговиками после дробления, расскажет Мария Морозова, налоговый консультант «Туров и Партнеры» на бесплатном вебинаре «Дробление бизнеса: преимущества и риски».

Статья подготовлена по материалам Марии Морозовой.

(1 5,00 из 5)

Загрузка…

Источник: https://turov.pro/7-pravil-akkuratnogo-drobleniya-biznesa-c/

Дробление бизнеса: стоит ли рисковать?

Эльвира Никифорова,

ведущий специалист департамента аудита компании «Аудэкс», к.э.н

В целях оптимизации налогообложения компании нередко задумываются о дроблении своего бизнеса.

Несмотря на высокие налоговые риски, с каждым годом число организаций, прибегающих к этому способу, неуклонно растет.

Мы проанализировали судебную практику и выявили признаки, по которым арбитры признают дробление бизнеса искусственным, а также обстоятельства, при которых это дробление ими оправдывается.

Сущность дробления и его нормативное регулирование

С введением в налоговое законодательство УСН и ЕНВД, у налогоплательщиков появилась возможность вместо нескольких налогов уплачивать всего один. Такое уменьшение налоговой нагрузки показалось средним и крупным предприятиям весьма привлекательным, в результате чего многие из них для получения налоговой выгоды пошли на искусственное дробление бизнеса.

Следует заметить, что в настоящее время таких понятий как «налоговая выгода» и «необоснованная налоговая выгода» в Налоговом кодексе нет.

Но при установлении фактов злоупотребления налогоплательщиком своими правами налоговые органы и суды применяют положения постановления Пленума ВАС от 12.10.

2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Согласно пункту 1 этого документа под налоговой выгодой для целей настоящего постановления понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета.

Представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если только налоговики не докажут, что сведения, содержащиеся в этих документах, неполны, недостоверны или противоречивы.

Далее в пункте 3 постановления N 53 указано, что налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера).

Виды дробления бизнеса

Основными вариантами дробления для получения налоговой выгоды являются:

– классическая реорганизация: разделение, выделение (ст.57 ГК РФ);

– регистрация новой организации с передачей ей активов, операций, видов деятельности, работников;

– регистрация в качестве предпринимателей доверенных лиц.

При этом организации, решившейся на дробление, следует помнить, что она автоматически попадет в зону риска. Выявив в результате выездной проверки подобную ситуацию, инспекторы, как правило:

– считают дробление искусственным и рассматривают группу компаний как одно юридическое лицо;

– присоединяют доходы «дочек» к доходам материнской компании;

– доначисляют «маме» налоги общего режима (налог на прибыль, НДС, налог на имущество), пени и штрафы.

Судьи, в свою очередь, считают, что налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели.

Поэтому, если судом установлено, что главной целью, преследуемой налогоплательщиком, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды в отсутствие намерения осуществлять реальную экономическую деятельность, в признании обоснованности ее получения может быть отказано (п.9 постановления N 53).

Понятие деловой цели и признаки «дробления бизнеса»

Правомерность дробления бизнеса судьи оценивают по нескольким признакам:

– наличие деловой цели;

– реальное ведение деятельности взаимозависимыми компаниями или ИП;

– самостоятельность вновь созданных хозяйствующих субъектов.

Когда все вышеназванные факторы присутствуют, суд с высокой вероятностью признает разделение законным. Но на практике такое сочетание не всегда возможно доказать.

При этом основная задача налогоплательщика состоит в том, чтобы представить все необходимые документы (доказательства) и убедительно ответить на вопрос: с какой целью бизнес разделен на несколько компаний, неразрывно связанных друг с другом?

Согласно пункту 6 постановления N 53 судьям необходимо иметь в виду, что такие обстоятельства, как:

– создание организации незадолго до совершения хозяйственной операции;

– взаимозависимость участников сделок;

– неритмичный характер хозяйственных операций;

– нарушение налогового законодательства в прошлом;

– разовый характер операции;

– осуществление операции не по месту нахождения налогоплательщика;

– осуществление расчетов с использованием одного банка;

– осуществление транзитных платежей между участниками взаимосвязанных хозяйственных операций;

– использование посредников при осуществлении хозяйственных операций,

сами по себе не могут служить основанием для признания налоговой выгоды необоснованной.

Однако эти обстоятельства в совокупности и взаимосвязи с иными, в частности, указанными в пункте 5 постановления N 53, могут быть признаны обстоятельствами, свидетельствующими о получении налогоплательщиком необоснованной налоговой выгоды.

О необоснованности налоговой выгоды согласно пункту 5 постановления N 53 свидетельствуют следующие факты:

– невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;

– отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

– учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуется совершение и учет иных хозяйственных операций;

– совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Кроме того, доказать фиктивность дробления бизнеса инспекторам порой удается, ссылаясь на следующие обстоятельства:

– участниками организаций (директором, кадровиком, бухгалтером) являются одни и те же лица;

– используются общее название, сайт, IP- и MAC-адреса;

– проводится единая рекламная компания;

– используется общая автоматизированная система управления и учета;

– участники и руководители организаций состоят в родственных связях;

– в разных организациях фактически общий персонал (особенно управленческий);

– работники неточно знают своего формального работодателя;

– стоимость аренды не соответствует рыночным ценам;

– у «дочки» отсутствуют собственные активы. Для ведения деятельности используются «материнские» помещения, оборудование и т.д. (без разделения между организациями), зачастую на безвозмездной основе;

– организации расположены по одному адресу (юридическому или фактическому);

– дробление произошло непосредственно перед возникновением риска потерять право на спецрежим (приближение к верхней планке доходов при УСН, к максимальной численности работников при ЕНВД и т.д.).

Судебная практика: за и против

В настоящее время судебная практика по вопросу дробления бизнеса противоречива.

Между тем в пункте 1 постановления N 53 сказано, что судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики.

Другими словами предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданы, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, – достоверны.

Учитывая это, давайте посмотрим, какие действия, совершенные после дробления бизнеса, дали основание утверждать о фиктивности дробления в целях получения необоснованной налоговой выгоды.

Споры, решенные в пользу налоговых органов

Ситуация 1: Занижение суммы выручки с использованием подконтрольного лица

Выводы инспекции: посредством согласованных действий с индивидуальным предпринимателем, применяющим систему налогообложения в виде уплаты ЕНВД, организацией (ООО) была создана схема уклонения от налогообложения.

Основания:

– предпринимательская деятельность ИП осуществлялась под полным контролем сотрудников ООО;

– поиск поставщиков товаров производили сотрудники ООО;

– работники, оформленные в ИП, фактически осуществляли свою трудовую деятельность в ООО;

– кассиры ООО работали в магазине за всеми кассовыми аппаратами;

– товары для ООО и ИП поступали на склад ООО и в магазины (обособленные подразделения) ООО, то есть товары разгружались и хранились в одних и тех же местах;

– рекламная информация о товарах распространялась не от имени ИП, а от имени ООО и с расчетных счетов ИП не перечислялись денежные средства за организацию рекламных акций.

Источник: http://112buh.com/novosti/2017/droblenie-biznesa-stoit-li-riskovat/

Необоснованная налоговая выгода и судебные доктрины, просто о сложном

Предприниматели могут встать на путь уклонения от уплаты налогов по разным причинам. Первые, по моральным причинам, следуя инстинкту.

Часто ответной реакцией на давление государства является уклонение от уплаты налогов, ведь рентабельность бизнеса нередко не позволяет выплачивать налоги и развиваться, так называемая «налоговая ловушка». Вторые – по политическим причинам, не желая поддерживать власть.

Третьи – по экономическим или в силу привычки умело пользоваться законом, оптимизируя налоги. Указанные причины заставляют уклоняться от налогов даже законопослушных граждан.

Судебные доктрины: понятие и смысл

Предприниматели уклоняются от налогов, используя два способа:

А. Некриминальное уклонение от уплаты налогов — налоговые стратегии или без них, позволяющие избегать или снижать налоги. Действия чаще всего не образуют состав налогового преступления и не влекут наступления уголовной ответственности.

Б. Криминальное уклонение от уплаты налогов — подделка документов, фальсификация данных бухгалтерского учета, неоприходование денег, заключение фиктивных договоров.

Мы поговорим о некриминальном уклонении от уплаты налогов без стратегий, т.е. о нескольких способах.

Начнем с налоговых доктрин, обсудим, почему судебные налоговые доктрины, не являясь источниками права, фактически играют их роль.

Статья ставит перед собой цель дать понимание подхода государства в лице налоговой службы к налогообложению доходов, отметить некоторые работающие схемы, знакомые налоговикам и используемые их клиентами.

В судебной практике большинства государств существуют специальные методы, позволяющие предотвратить уклонение от уплаты налогов:

- Источники налогового права,

- меры административного воздействия

- специальные судебные доктрины

Источники налогового права в РФ

- Международные соглашения во избежание двойного налогообложения.

- Конституция Российской Федерации;

- Налоговый кодекс и федеральные законы;

- Законодательство субъектов Российской Федерации о налогах и сборах;

- Нормативно-правовые акты органов местного самоуправления;

Россия не является страной прецедентного права, поэтому формально судебные акты Высшего арбитражного суда (далее — ВАС), Верховного суда (далее — ВС), Федеральных арбитражных судов регионов (далее — ФАС) не являются самостоятельными источниками права. Но «судебные источники права» — судебные акты ФАС округов, ВАС, ВС и КС — имеют иногда решающее значение в регулировании налоговых отношений и разрешении налоговых споров.

Этому есть объяснения:

Объяснение1. Решения КС обязательны на всей территории РФ для всех правоприменителей;

Объяснение2. Постановления Пленумов ВАС и ВС обязательны для нижестоящих судов, имеют силу обязательного прецедента;

Объяснение3. Постановления Президиумов ВАС и ВС, а так же постановления ФАС округов являются ориентирами при рассмотрении налоговых споров.

Российской практикой выработаны специальные судебные доктрины, применяемые судами для признания сделок не соответствующими требованиям законодательства по мотивам их заключения с целью уклонения от уплаты налогов или незаконного обхода налогов.

Судебные доктрины — это типовые подходы и методы разрешения определенных (типовых) судебных споров. При рассмотрении мы использовали материал на сайте ООО «Юридическая фирма «Ардашев и партнеры». Здесь мы приводим основные четыре используемые налоговые доктрины.

Виды судебных налоговых доктрин

Доктрина1. «Существо над формой» (equity above the form)

Суть: Если форма сделки не соответствует отношениям, которые фактически реализуются между сторонами по сделке, то налоговые последствия определяются в соответствии с реально возникшими между сторонами отношениями (существо сделки).

Как работает: При отсутствии у налогоплательщика или контрагентов реальных условий для ведения соответствующей предпринимательской деятельности, как то нет персонала, производственных мощностей, финансирования, средств транспорта, складов, налоговая выгода от проведения таких операций признается необоснованной. Расходы или сделки с контрагентами признаются ничтожными, доначисляется налог на прибыль, восстанавливается НДС. Другой пример – замена понятий. Организация заключала с гражданами договоры о совместной деятельности, но устанавливала телефоны. Такой подход позволял не уплачивать налоги (НДС, налог на прибыль и др.) с полученных организацией средств, так как эти средства считались вкладом в совместную деятельность. ВАСС пришел к выводу о том, что сделка притворная и к ней следует применять правила о договоре выполнения работ по установке телефонов.

Ссылки на право и прецендент: Нормы ГК РФ (ст. 169, 170), Постановление ФАС СКО от 26.04.02 по делу № Ф08-1304/2002-482А

Доктрина2. «Экономическая целесообразность сделки»

Суть: Если фирма осуществляет деятельность, у нее есть расходы, заключаются договоры и эти действия не направлены на получение прибыли, то и понесенные расходы не могут быть признаны экономически оправданными. Деятельность заведомо лишена экономической целесообразности. Налоговая выгода необоснованна.

Как работает: Признается отсутствие прямой или косвенной связи расходов с доходами, осуществляется исключение сумм из расходов, уменьшающих базу по налогу на прибыль, восстановление НДС.

Ссылки на право и прецендент:

1.Постановление ФАС СЗО от 13.05.2004 № А26-7795/03-210. Сделав вывод о том, что общество не понесло фактических расходов по оплате товаров, полученных от поставщика, так как имеет место осуществление денежных операций по замкнутому циклу с целью возмещения НДС из бюджета, суд признал правомерным решение ИМНС об отказе в возмещении НДС.

Источник: https://firmmaker.ru/stat/nalogovye/neobosnovannaj-nalogovaj-vjgoda

Ирина Мамина «Учёт, налоги, аудит»

ТЕМА НОМЕРА: «ДРОБЛЕНИЕ БИЗНЕСА: 17 ОСНОВНЫХ ПРИЗНАКОВ НАЛОГОВОЙ СХЕМЫ ОТ ФНС».

к Письму ФНС от 11.08.2017 г. № СА-4-7/15895 об усилении борьбы с налоговыми схемами по дроблению бизнеса.

Летом 2017 года ФНС России опубликовала Обзор судебной практики по налоговым спорам, связанным с формальным разделением (дроблением) налогоплательщиками бизнеса и искусственным распределением выручки между подконтрольными взаимозависимыми лицами.

В Обзоре разобраны ситуации, когда необоснованная налоговая выгода получена путем формального разделения (дробления) бизнеса и искусственного распределения выручки от осуществляемой деятельности на подконтрольных взаимозависимых лиц, в большинстве своем, использующих специальные налоговые режимы.

В этой схеме видимость действий нескольких лиц прикрывает фактическую деятельность одного налогоплательщика.

А получение необоснованной налоговой выгоды достигается в результате применения инструментов, используемых в гражданско-правовых отношениях, формально соответствующих действующему законодательству.

Налоговый орган указывает, что в судебной практике имеется значительное количество споров по поводу использования названных схем, количество которых с каждым годом возрастает: за последние 4 года арбитражными судами рассмотрено более 400 дел на сумму, превышающую 12,5 млрд. рублей.

В Обзоре говорится о невозможности составления исчерпывающего или «строго императивного» перечня признаков, свидетельствующих о согласованности действий участников схем дробления бизнеса. По мнению ФНС России, в каждом случае необходимо обращать внимание на конкретные обстоятельства, установленные в отношении участников возможной схемы и их взаимоотношений.

Тем не менее, налоговая служба привела основные признаки, свидетельствующие о применении налоговой схемы. Указанные признаки могут присутствовать как в совокупности, так и отдельно.

| 1) Дробление одного бизнеса (производственного процесса) происходит между несколькими лицами, применяющими спецрежимы (ЕНВД или УСН) вместо исчисления и уплаты НДС, налога на прибыль и налога на имущество основным участником, который ведет реальную деятельность; фактически это означает, что компания (бизнес) просто делится на части.2) Применение схемы дробления бизнеса оказало влияние на условия и экономические результаты деятельности всех участников схемы, в том числе на налоги: их размер уменьшился или не изменился при расширении в целом всей деятельности; то есть, в результате дробления должна быть налицо налоговая экономия. Если даже «раздробленный» бизнес не превышает лимитов для УСН или ЕНВД, либо в схеме все организации применяют ОСНО, этот признак не соблюдается.3) Налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление работой схемы дробления бизнеса, являются выгодоприобретателями от ее использования.4) Участники схемы осуществляют один и тот же вид экономической деятельности. Признак может присутствовать не всегда, виды деятельности могут быть и разными, но касается одного предмета, например производство и продажа товаров.5) Участники схемы (юрлица, ИП) созданы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала.6) Участники схемы несут расходы друг за друга; Присутствуют взаимные платежи в рамках перекрестного финансирования7) Участники схемы прямо или косвенно взаимозависимы (аффилированны), например, через родственные отношения, участие в органах управления, служебную подконтрольность и т.п.8) Между участниками схемы формально перераспределен персонал без изменения его должностных обязанностей; обычно это устанавливается путем допроса свидетелей или анализа документов, оформляемых от имени участников схемы.9) У подконтрольных лиц отсутствуют собственные основные и оборотные средства, кадровые ресурсы. | Участники схемы используют одни и те же вывески, обозначения, контакты, сайт в Интернете, адреса фактического местонахождения, помещения, банки, в которых открываются и обслуживаются расчетные счета и т.п. ФНС активно анализирует интернет сайты и иную рекламную информацию, контактные сведения компаний на предмет пересечения.10) Единственным поставщиком или покупателем для одного участника схемы дробления бизнеса может являться другой ее участник либо поставщики и покупатели у всех участников схемы являются общими.<\p>11) Фактическое управление деятельностью участников схемы осуществляется одними лицами; устанавливается это обычно по свидетельским показаниям и исходя из анализа в совокупности документов участников схемы. Единые для участников схемы службы, осуществляющие ведение бухучета, кадрового делопроизводства, подбор персонала, поиск и работу с поставщиками и покупателями, юридическое сопровождение, логистику и т.д.12) Интересы участников схемы во взаимоотношениях с госорганами и иными контрагентами (не входящими в схему дробления бизнеса) представляют одни и те же лица; т.е. общие представители в судах налоговых органах и пр.13) Показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение спецрежимов.14) Данные бухучета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли.15) Поставщики и покупатели распределяются между участниками схемы, исходя из применяемой ими системы налогообложения. Физи-ческие лица и «спецрежимники» приобретают продукцию у компаний без НДС, юридические лица – у НДС-ной компании. |

Рассылается ежемесячно.Архив здесь |

В аналитической части Обзора ФНС рассматривает примеры судебных решений вынесенных как в пользу контролирующих органов, так и в пользу налогоплательщиков, разбирая допущенные инспекторами «ошибки» при доказывании «схемы по дроблению бизнеса».

Обратим внимание на те доводы сторон, которые привели к определенному решению суда.

| 1 тезис. Формальный характер деятельности участников схемы | |

| Споры в пользу ИФНС | Споры в пользу компаний |

| В производственный процесс было включено подконтрольное аффилированное лицо – ИП, применяющий ЕНВД. Общество формально заключало с ним взаимные договоры поручения, по условиям которых общество и предприниматель от имени друг друга могли совершать действия по оформлению сделок купли-продажи, что позволяло им распределять между собой полученную выручку в целях минимизации своих налоговых обязательств и получения необоснованной налоговой выгодыСуд учел, что ИП продавал товары преимущественно в пределах торговых площадей, используемых обществом и арендованных у него. При этом площади ИП и общества не были обособлены друг от друга, имели общие входы и торговые залы, оформленные в едином фирменном стиле сети магазинов, в которых находились товары, принадлежащие как компании, так и ИП.Выручка от продажи товаров фирмы и ИП учитывалась через единое программное обеспечение кассовой техники, производилось совместное инкассирование.Товары приобретались обществом и предпринимателем по заявке последнего у одних и тех же поставщиков, которые преследовали своей целью сотрудничество с обществом и реализацию товаров именно через его магазиныТовар доставлялся, разгружался и хранился силами компании ввиду отсутствия соответствующих работников и складов у предпринимателяТрудовую деятельность фактически осуществляли одни и те же сотрудники, которые воспринимали общество и ИП как единый субъект предпринимательской деятельности.Финансово-хозяйственные отношения компании и ИП свидетельствуют о косвенной подконтрольности второго первому, притом что общество являлось единственным источником доходов ИП и ведения им предпринимательской деятельности. | Суды не поддержали доводы налогового органа, что передача обществом в аренду помещений гостиницы взаимозависимым лицам (трем фирмам) является формальной и свидетельствует о согласованных действиях арендодателя и арендаторов, направленных на получение необоснованной налоговой выгоды и позволяющих применять систему налогообложения в виде ЕНВД по деятельности гостиницы.По результатам анализа заключенных данными фирмами договоров, приказов о приеме на работу, копий трудовых книжек, показаний свидетелей судьи пришли к выводу, что фирмы-арендаторы вели самостоятельную деятельность.Судами, в частности, были учтены результаты ранее проведенных налоговых проверок этих компаний, которые не выявили у них ни налоговых нарушений, ни отсутствия хозяйственной деятельности в арендованных ими помещениях, ни обстоятельств, позволяющих установить, что услуги по временному размещению и проживанию во всем здании гостиницы фактически оказывало исключительно общество.Напротив, по результатам проверок было подтверждено получение этими компаниями дохода и перечисление налогов в бюджет в полном объеме.Также было учтено, что согласно представленной обществом справке оно получает существенную часть дохода от предоставления имущества в аренду и облагает его налогами по ОСН. Причем наряду с общей системой применяет ЕНВД в отношении иных видов деятельности: услуг по временному размещению, общественному питанию, бытовых услуг и ряда других. |

| Реквизиты дела: | Реквизиты дела: |

Источник: https://irinamamina.blogspot.com/2017/12/01122017.html

Обзор судебной практики по доказыванию и опровержению необоснованной налоговой выгоды путем формального дробления бизнеса

ФНС РФ направила обзор арбитражной практики по делам о получении необоснованной налоговой выгоды.

Предваряя его, служба пояснила, что само по себе разделение бизнеса признается оптимизаций предпринимательской деятельности и является законным. Но если оно направлено исключительно на получение необоснованной налоговой выгоды, то в таком случае будут законными доначисления налогов.

Поэтому в представленном обзоре разобраны ситуации, когда необоснованная налоговая выгода получена путем формального разделения (дробления) бизнеса и искусственного распределения выручки от осуществляемой деятельности на подконтрольных взаимозависимых лиц.

В этой схеме видимость действий нескольких лиц прикрывает фактическую деятельность одного налогоплательщика.

При этом получение необоснованной налоговой выгоды достигается в результате применения инструментов, используемых в гражданско-правовых отношениях, формально соответствующих действующему законодательству.

Правовой основой для доначислений в рассмотренных ниже делах послужили п. 3, 5 Постановления Пленума ВАС РФ от 12.10.2006 № 53, а также Определение КС РФ от 04.07.2017 № 1440-О.

В них указано, что в налоговых правоотношениях действует принцип диспозитивности и допускается возможность выбора налогоплательщиком того или иного метода учетной политики (применение налоговых льгот или отказ от них, применение специальных налоговых режимов и т.п.).

Вместе с тем это не должно использоваться для неправомерного сокращения налоговых поступлений в бюджет в результате злоупотребления налогоплательщиками своими правомочиями.

Поэтому налоговая выгода может быть признана необоснованной, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или операции, не обусловленные разумными экономическими или иными причинами, целями делового характера.

Результаты проведенного мониторинга судебной практики свидетельствуют о наличии значительного количества споров по поводу использования названных схем. Так, за последние 4 года арбитражными судами рассмотрено более 400 дел на сумму, превышающую 12,5 млрд рублей.

Содержание обзора арбитражной практики представлено в таблице.

ТАБЛИЦА: «Обзор судебной практики по необоснованной налоговой выгоде путем дробления бизнеса»

1. Набор общих признаков согласованности действий участников схем дробления бизнеса с целью ухода от исполнения налоговой обязанности

— дробление одного бизнеса (производственного процесса) происходит между несколькими лицами, применяющими спецрежимы (ЕНВД или УСН) вместо исчисления и уплаты НДС, налога на прибыль и налога на имущество основным участником, который ведет реальную деятельность;

— применение схемы дробления бизнеса оказало влияние на условия и экономические результаты деятельности всех участников схемы, в том числе на налоги: их размер уменьшился или не изменился при расширении в целом всей деятельности;

— налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление работой схемы дробления бизнеса, являются выгодоприобретателями от ее использования;

— участники схемы осуществляют один и тот же вид экономической деятельности;

— участники схемы (юрлица, ИП) созданы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала;

— участники схемы несут расходы друг за друга;

— участники схемы прямо или косвенно взаимозависимы (аффилированны), например, через родственные отношения, участие в органах управления, служебную подконтрольность и т.п. ;

— между участниками схемы формально перераспределен персонал без изменения его должностных обязанностей;

— у подконтрольных лиц отсутствуют собственные основные и оборотные средств, кадровые ресурсы

— участники схемы используют одни и те же вывески, обозначения, контакты, сайт в Интернете, адреса фактического местонахождения, помещения (офисы, складские и производственные базы и т.п.), банки, в которых открываются и обслуживаются расчетные счета, ККТ, терминалы и т.п. ;

— единственным поставщиком или покупателем для одного участника схемы дробления бизнеса может являться другой ее участник либо поставщики и покупатели у всех участников схемы являются общими;

— фактическое управление деятельностью участников схемы осуществляется одними лицами;

— единые для участников схемы службы, осуществляющие ведение бухучета, кадрового делопроизводства, подбор персонала, поиск и работу с поставщиками и покупателями, юридическое сопровождение, логистику и т.д. ;

— интересы участников схемы во взаимоотношениях с госорганами и иными контрагентами (не входящими в схему дробления бизнеса) представляют одни и те же лица;

— показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение спецрежимов;

— данные бухучета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли;

— поставщики и покупатели распределяются между участниками схемы, исходя из применяемой ими системы налогообложения

Базовый признак № 1 Формальный характер деятельности участников схемы Одним из основных способов занижения налоговых обязательств при применении схемы дробления бизнеса является включение в цепочку взаимоотношений организации и предпринимателей, чья деятельность носит формальный (технический, подконтрольный) характер и направлена на получение налогоплательщиком необоснованной налоговой выгоды.

Примеры судебных решений в пользу ИФНС Примеры судебных решений в пользу компаний

В производственный процесс было включено подконтрольное аффилированное лицо — ИП, применяющий ЕНВД.

Общество формально заключало с ним взаимные договоры поручения, по условиям которых общество и предприниматель от имени друг друга могли совершать действия по оформлению сделок купли-продажи, что позволяло им распределять между собой полученную выручку в целях минимизации своих налоговых обязательств и получения необоснованной налоговой выгоды.

Суд учел, что ИП продавал товары преимущественно в пределах торговых площадей, используемых обществом и арендованных у него. При этом площади ИП и общества не были обособлены друг от друга, имели общие входы и торговые залы, оформленные в едином фирменном стиле сети магазинов, в которых находились товары, принадлежащие как компании, так и ИП.

Выручка от продажи товаров фирмы и ИП учитывалась через единое программное обеспечение кассовой техники, производилось совместное инкассирование. Товары приобретались обществом и предпринимателем по заявке последнего у одних и тех же поставщиков, которые преследовали своей целью сотрудничество с обществом и реализацию товаров именно через его магазины.

Товар доставлялся, разгружался и хранился силами компании ввиду отсутствия соответствующих работников и складов у предпринимателя.

Трудовую деятельность фактически осуществляли одни и те же сотрудники, которые воспринимали общество и ИП как единый субъект предпринимательской деятельности.

Финансово-хозяйственные отношения компании и ИП свидетельствуют о косвенной подконтрольности второго первому, притом что общество являлось единственным источником доходов ИП и ведения им предпринимательской деятельности.

Реквизиты дела: Определение ВС РФ от 27.11.2015 № 306-КГ15-7673. Схожие дела: постановления Арбитражных судов Западно-Сибирского округа от 27.02.2015 № А46-8330/2014, Поволжского округа от 15.04.2016 № А12-15531/2015, Уральского округа от 21.06.2016 № А76-21239/2014, Северо-Западного округа от 16.02.2017 № А66-17494/2015

Суды не поддержали доводы налогового органа, что передача обществом в аренду помещений гостиницы взаимозависимым лицам (трем фирмам) является формальной и свидетельствует о согласованных действиях арендодателя и арендаторов, направленных на получение необоснованной налоговой выгоды и позволяющих применять систему налогообложения в виде ЕНВД.

По результатам анализа заключенных данными фирмами договоров, приказов о приеме на работу, копий трудовых книжек, показаний свидетелей судьи пришли к выводу, что фирмы-арендаторы вели самостоятельную деятельность.

Судами, в частности, были учтены результаты ранее проведенных налоговых проверок этих компаний, которые не выявили у них ни налоговых нарушений, ни отсутствия хозяйственной деятельности в арендованных ими помещениях, ни обстоятельств, позволяющих установить, что услуги по временному размещению и проживанию во всем здании гостиницы фактически оказывало исключительно общество.

Напротив, по результатам проверок было подтверждено получение этими компаниями дохода и перечисление налогов в бюджет в полном объеме.

Кроме того, судьи учли, что данные компании применяли УСН в отношении иных видов деятельности.

Также было учтено, что согласно представленной обществом справке оно получает существенную часть дохода от предоставления имущества в аренду и облагает его налогами по ОСН. Причем наряду с общей системой применяет ЕНВД в отношении иных видов деятельности: услуг общественного питания, бытовых услуг и ряда других.

Реквизиты дела: Постановление Арбитражного суда Центрального округа от 11.11.2015 № Ф10-3834/2015 (Определением ВС РФ от 01.03.2016 № 310-КГ16-135 отказано в передаче на пересмотр в порядке надзора).

Схожие дела: постановления арбитражных судов Западно-Сибирского округа от 02.03.2015 № А70-4269/2014, Уральского округа от 27.10.2015 № А47-12155/2014, Центрального округа от 26.05.2016 № А09-7104/2015, Двадцатого ААС от 07.05.2015 № А62-5897/2014

Базовый признак № 2 Действительный размер налоговых обязательств Важным вопросом является правильное определение действительного размера и структуры налоговых обязательств налогоплательщика.

Суды часто обращают внимание на необходимость определения налоговой базы с учетом не только полученных участниками схемы доходов, но и понесенных ими расходов, а также на применяемую налоговыми органами методику начисления налогов.

Примеры судебных решений в пользу ИФНС Примеры судебных решений в пользу компаний

Компания включила в цепочку по реализации горюче-смазочных материалов подконтрольные, преднамеренно созданные для этого организации на УСН и ЕНВД.

Суды обратили внимание на то, что все девять подконтрольных организаций не признаются налогоплательщиками НДС. Следовательно, они не исчисляли и не уплачивали данный налог в бюджет и не могли включать его в состав розничной цены.

Между тем особенность розничной торговли состоит в том, что покупателем в составе цены товара оплачивается НДС, который не выделяется в кассовых чеках, ценниках, но присутствует в розничной цене товара.

Таким образом, фактически в выручке подконтрольных организаций отсутствовал НДС, в связи с чем при определении величины выведенного из-под налогообложения оборота по реализации ГСМ из выручки от реализации была исключена стоимость ГСМ без НДС.

Компания сама определила часть налоговой базы от реализации в адрес подконтрольных организаций в соответствии со ст. 154 НК РФ без включения в них НДС, которую отразила в декларациях и книгах продаж. В счетах-фактурах был выделен НДС по ставке 18 процентов.

В итоге суд признал обоснованным расчет налоговой базы, ранее не учтенной компанией в книгах продаж и декларациях, произведенный следующим образом: реализация всего, отраженная в фискальных отчетах и в счетах-фактурах подконтрольных АЗС, — это налоговая база, ранее самостоятельно заявленная налогоплательщиком.

Реквизиты дела: Постановление Арбитражного суда Западно-Сибирского округа от 25.02.2016 № А03-17184/2014 (Определением ВС РФ от 23.05.2016 № 304-КГ16-4208 отказано в передаче дела для пересмотра). Схожее дело: Постановление Восемнадцатого ААС от 11.03.2016 № А76-27504/2014

Суд указал, что в полной мере проверил приведенный в оспариваемом решении инспекции расчет налога на прибыль, который, по мнению ИФНС, должен быть уплачен обществом при отсутствии дробления бизнеса.

Данный расчет был признан судами основанным на неверном методическом подходе в связи с тем, что компании вменялись только доходы взаимозависимых контрагентов и не учитывались при этом их расходы (исключение составили затраты на заработную плату). Таким образом, расчет ИФНС не отражал действительные налоговые обязательства налогоплательщика по уплате налога на прибыль.

В связи с изложенным судьи признали расчет не соответствующим положениям гл. 25 НК РФ.

Реквизиты дела: Постановление ФАС Восточно-Сибирского округа от 27.06.2013 № А19-18472/2012. Схожее дело: Постановление Арбитражного суда Западно-Сибирского округа от 06.02.2017 № Ф04-6571/2016.

В иных случаях суды указывают на отсутствие в налоговом законодательстве положений об определении налоговых обязательств налогоплательщика путем суммирования полученного им дохода с величиной дохода другого субъекта предпринимательской деятельности.

Так, Арбитражный суд Западно-Сибирского округа в Постановлении от 01.09.

2015 № А81-3651/2014 сделал вывод о том, что налогооблагаемая база по налогу на прибыль, НДС и единому налогу, уплачиваемому в связи с применением обществом УСН, подлежала определению исходя из полученных доходов, без включения сумм, полученных ИП, поскольку последний являлся самостоятельным хозяйствующим субъектом, осуществляющим предпринимательскую деятельность, исчислял и уплачивал налоги от своей деятельности

Базовый признак № 3 Идентичность осуществляемого вида деятельности У судов отсутствует единый подход к оценке обстоятельств, свидетельствующих об идентичности видов деятельности, осуществляемых налогоплательщиком и иными участниками схем дробления бизнеса, и влияния таких обстоятельств на возможность получения необоснованной налоговой выгоды.

Примеры судебных решений в пользу ИФНС Примеры судебных решений в пользу компаний

Суды сочли неправомерным применение предпринимателем ЕНВД в отношении розничной торговли через магазины с площадью торгового зала более 150 кв. метров

Дело в том, что ИП сдавал в аренду торговые площади в магазине, которые относятся к объектам стационарной торговой сети, имеющим торговые залы, в то время как применение ЕНВД допускается только при оказании услуг по передаче во временное владение и пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети.

Причем было заключено несколько отдельных договоров таким образом, чтобы на каждого из арендаторов приходилась площадь, не превышающая 150 кв. м, что позволило бы применять спецрежим в виде ЕНВД.

Реквизиты дела: Постановление Арбитражного суда Дальневосточного округа от 30.12.2014 № А73-2803/2014 (Определением ВС РФ от 28.04.2015 № 303-КГ15-3130 отказано в передаче дела в Судебную коллегию по экономическим спорам). Схожее дело: Постановление ФАС Уральского округа от 11.07.

2014 № Ф09-4106/14 Суд указал, что два общества осуществляли самостоятельные виды деятельности, не являющиеся частью единого производственного процесса, направленного на достижение общего экономического результата.

Так, потребителями услуг общественного питания, оказываемых обществом № 2, являлись работники и служащие завода, а не общество № 1.

Суд пришел к выводу, что в рассматриваемом деле имело место не разделение бизнеса, осуществлявшегося обществом № 1, с сохранением в данной компании части деятельности по общественному питанию (разделение, направленное на снижение предельных показателей до установленных законодательством, позволяющих применять специальный налоговый режим в каждом из хозяйственных обществ), а прекращение этой деятельности с организацией ее на базе вновь созданного юрлица.

Реквизиты дела: Постановление Президиума ВАС РФ от 09.04.2013 № 15570/12. Оно до сих пор используется судами и налогоплательщиками для обоснования неправомерности решений ИФНС. Схожее дело: Постановление Семнадцатого ААС от 22.06.

2017 № 17АП-6953/2017-АК В заключение ФНС РФ указала, что отмечается рост количества судебных дел, предметом рассмотрения которых являются обстоятельства, свидетельствующие о получении налогоплательщиками необоснованной налоговой выгоды в результате применения схем дробления бизнеса.

При этом в настоящее время практика по делам рассматриваемой категории продолжает активно формироваться.

ПИСЬМО ФНС РФ от 11.08.2017 № СА-4-7/15895@

Документ включен в СПС «Консультант Плюс»

Источник: https://news.rambler.ru/other/37855926-obzor-sudebnoy-praktiki-po-dokazyvaniyu-i-oproverzheniyu-neobosnovannoy-nalogovoy-vygody-putem-formalnogo-drobleniya-biznesa/