Аск ндс — новый сервис фнс для поиска незаконных вычетов ндс

Второй год в России существует новая налоговая программа, основанная на Big Data, называется она очень сложно, в простонародье ее прозвали АСК НДС. Что же это такое на самом деле?

Понятие АСК НДС

Эта программа работает для того, чтобы ловить однодневные фирмы и тех, кто пытается воспользоваться незаконными вычетами НДС. Программа АСК НДС 2 была задействована в конце 2013 года, и уже в 2014 году бюджет государства пополнился более чем на 100 миллиардов рублей.

Как же работает эта база? Она сверяет составленный плательщиком НДС, собирая данные из его книги продаж, и вычет, принятый покупателем, по книге покупок покупателя. При несоответствии показаний сама программа выясняет, корректно ли контрагенты отразили документы и насколько правомерны действия покупателя и его желание получить вычет. Участие налоговика не требуется.

При расхождении данных автоматически контрагентам отправляются письма с просьбой разъяснить данный факт. Если в течение пяти рабочих дней не были представлены объяснения, НИ начинает проверку. В итоге контрагенты или исправляют ошибки, или доплачивают в бюджет деньги.

Что делает программа:

- Анализирует декларации по НДС.

- Сверяет данные контрагентов.

- Находит расхождения автоматически.

- Отправляет письма с просьбой предоставить объяснение расхождений.

В результате многим организациям пришлось отказаться от налогового вычета.

Новая АСК НДС 3

В 2016 году была запущена АСК НДС 3. Новая программа станет более расширенной при проверке плательщиков. Будут обрабатываться все данные, не только декларации, но и кассовые аппараты. Оборудование будет считывать все данные с кассовых аппаратов и сверять их с книгами продаж организаций.

В результаты фирмы-однодневки отпадут сами собой.

Подход АСК к налогоплательщикам

Программа необходима для более тщательной проверки организации. Раньше происходило так:

Сейчас же программа АСК НДС самостоятельно сверяет все данные, которые предоставила организация. Если риск нарушения очень велик, компанию проверяют все контролирующие органы. Подход программы состоит из нескольких факторов, ради чего она была и создана:

- Понимать, как выявленные расхождения влияют на работу компании, на составление налоговой отчётности.

- Для конкретной организации выбрать свой метод контроля и удерживать компанию рамках, которые позволяет Российский контроль деятельности.

- Для компаний, которые миновали зону риска программы, увеличилась возможность обойтись без дополнительной проверки. То есть если действия компании законны, не нужно переживать, что будут дополнительные вопросы у НИ.

Нужно понимать, что под риск может попасть любая компания. Незначительная совершенная ошибка, так сказать, человеческий фактор, и вы уже под контролем инспекторов. Даже простое юридическое изменение адреса, названия уже является поводом для контроля.

Как не оказаться в чёрном списке АСК НДС 3

После запуска новой машины «тотального» контроля любая компания может оказаться в зоне риска.

Чтобы избежать дополнительного контроля, необходимо выполнить ряд действий:

- Обязательно проверять контрагента. Официальное лицо, выступающее от этой организации, также должно предъявлять свои документы при подписании договоров.

- Проверять бухгалтерские данные, активы организации. Обязательно должен быть почтовый и юридический адрес у потенциального контрагента.

- Проверить банк данных судебных приставов.

Тщательная проверка будущих партнеров поможет не только избежать встречи с мошенниками, но и убережет от попадания в «черный» список системы АСК.

Некоторые подробности про АСК НДС 3 в этом видео:

Что ожидает плательщиков НДС в будущем?

Налоговая инспекция, запустив АСК НДС, сможет видеть все движения товаров. Сейчас программа сама устанавливает соответствие данных из книг продаж и книг покупок по счетам-фактурам и НДС. А самих данных о товарах нет.

В итоге, когда осуществляется проверка выбранного предприятия, выстроить конкретное движение товара у налоговиков не получается. И это, несомненно, плюс для работы бизнеса.

Но не стоит успокаиваться. Налоговики планируют разработать новую базу, которая будет действовать совместно с таможенной службой, с программой Центрального Банка РФ. Тогда уже налоговая служба сможет в режиме онлайн видеть все цепочку транзита денег: куда и зачем ушли, и были ли возвращены в компанию.

Так что все те, кто пытается работать нечестно, уже не имеют шансов заработать, и в итоге такой бизнес просто исчезнет.

Источник: https://saldovka.com/nalogi-yur-lits/nds/ask-nds.html

Аск ндс: принцип работы сервиса фнс для поиска незаконных вычетов ндс

Совсем недавно ФНС приняла систему BigData, которая успешно функционирует. Данная налоговая программа приняла название АСК НДС. Необходимо разобраться, что она собою представляет, как ею пользоваться и понять принцип работы нового сервиса ФНС.

Как работает АСК НДС

Сотрудники налоговой службы второй год активно применяют данный сервис. Именно он позволяет выявлять фирмы, которые незаконно используют вычеты. Благодаря использованию данной системы, бюджет значительно увеличился.

Необходимо разобраться с тем, как работает эта программа. Вот что она представляет собою схематически:

Эта система собирает данные из книги продаж и сверяет их с вычетом по книге покупок. Программа самостоятельно проверяет правильность внесения информации в документы, а также правомерность получения вычета. При этом совершенно не требуется вмешательства извне.

Когда система находит несоответствие, автоматически направляется письмо с просьбой дать разъяснения. Компания обязана их предоставить в течение пяти рабочих дней. Если этого не произошло, то налоговая инспекция начинает проверку, по результатам которой возможно либо исправление ошибки, либо доплата в бюджет.

Эта база легко справляется с проверкой деклараций, сверкой информации, автоматическим нахождением ошибок, рассылкой писем.

Получите 267 видеоуроков по 1С бесплатно:

АСК НДС-2

Новый сервис ФНС АСК НДС-2 для поиска незаконных вычетов НДС разработан специально для борьбы с недобросовестными налогоплательщиками.

Абсолютно все поданные декларации попадают в одну общую базу, с которой работают сотрудники налоговой службы. Происходит полная проверка всех предоставленных данных.

В случае расхождения моментально отправляется письмо с просьбой разъяснить причину несоответствия.

Благодаря данной системе процесс проверки занимает менее минуты, что значительно ускорило работу налоговой.

Теперь налогоплательщики должны полностью проверять своих контрагентов. Подвергаться изучению теперь должна бухгалтерская отчетность, наличие офисов работы, проверка отзывов клиентов, проверка по всем возможным учетам.

АСК НДС-3

Благодаря данной системе налоговый сотрудник сможет просмотреть полностью все операции по продаже товаров. Потому как база самостоятельно проводит соответствие между книгами продаж и покупок. Производится это по счету-фактуре и НДС.

Очень удобным обстоятельством является тот факт, что система подключена к банковской. Поэтому сразу видны зависимые друг от друга компании, движение денежных сумм, которые выводятся из-под налогообложения.

Для того чтобы не оказаться в зоне риска, надо обязательно проверять документы официального лица контрагента. Должен соответствовать почтовый и юридический адрес. Также проверить по базе судебных приставов. Это поможет избежать проблем с новой системой проверки.

АСК НДС: откуда налогоплательщику ждать угрозы

Существует опасность сдать неверные данные, при которых начнутся расхождения в показателях. В таком случае бухгалтеру придется давать пояснения или уточненную декларацию.

При налоговом разрыве сравнивают данные в книге продаж и покупок, в результате получается, что контрагент отсутствует в ЕГРЮЛ, или не подает декларацию, или делает ее нулевой. В этом случае у него появляется счет-фактура, который не занесен в декларацию. Поэтому, если организация является покупателем, то налоговые сотрудники однозначно потребуют объяснений.

Случаются разрывы при невозможности сопоставить счета по авансам и зачет этих авансов. Происходит это из-за того, что организация, которая выдала авансовый платеж, самостоятельно выставляет счет-фактуру. Тогда предпринимателю будет достаточно просто составить разъяснение и приложить необходимые документы.

Благодаря данной системе налоговые сотрудники теперь могут выявлять фирму однодневку. А именно та операция, при которой денежная сумма не дошла до бюджета.

При каких-либо расхождениях предприятию придется предоставить разъяснения и приложить нужные документы. Если этого не сделать, то будет наложен штраф, а потом отказ в вычетах.

Теперь с появлением данной системы совершенно необязательным является ведение журналов полученных и выставленных счетов-фактур. Однако, лучше вести их для собственного учета.

Перед тем, как направлять все данные в базу, необходимо их перепроверять. Иначе существует риск попасть под разъяснения.

Так как сдача декларации проходит в электронном виде, нужно сдавать ее примерно за неделю до окончания срока. Тогда по времени точно все дойдет в срок.

При выявлении каких-либо расхождений нужно сотрудничать с органами налоговой службы. Они имеют право проверять необходимые документы, осматривать помещения, требовать пояснений. Но в таком случае все должно быть законно. Должно присутствовать основание осмотра территории налогоплательщика, которое подписано руководителем налогового органа.

Еще одним изменением благодаря данной системе считается видоизменение декларации. Подается она теперь исключительно в электронном виде, в нее включаются сведения по принятым и выставленным счетам-фактурам.

Важно понимать, что при подаче такого документа в бумажном виде, он будет считаться не поданным. Значит, сразу же последуют штрафы. Каждую декларацию нужно подавать в срок.

Обязательно нужно проверять правильность и достоверность внесенной информации, чтобы не возникало необходимости давать лишних разъяснений или переделывать декларацию.

Данная система является инновацией в налоговой среде, поэтому существуют многие недоработки. Но в основном она справляется с выявлением нарушителей и недобросовестных налогоплательщиков.

Источник: https://BuhSpravka46.ru/nalogi/nds/ask-nds-printsip-rabotyi-servisa-fns-dlya-poiska-nezakonnyih-vyichetov-nds.html

Проверка контрагента: минимизируем налоговые риски на стадии выбора поставщика

Российский бизнес, контрагенты и необоснованная выгода

Особенностью российского бизнеса всегда был выбор деловых партнеров исходя из взаимной прибыльности работы. При этом в выборе контрагента особую роль играло доверие. «Ударили по рукам» — так было принято заключать договоры.

Между тем, самым распространенным нарушением, предъявляемым налоговой службой, является работа с недобросовестными контрагентами. За сотрудничество с сомнительными фирмами компания может поплатиться значительными налоговыми доначислениями.

Как привило, налоговики снимают все расходы по налогу на прибыль и вычеты по НДС, приходящиеся на такого контрагента, а также штрафует на 20-40 процентов от суммы доначисленных налоговых платежей.

Кроме того, организации придется заплатить пени по налоговой задолженности за каждый день просрочки, общий срок которой может составить до 3 лет, т.к. доначисления производятся за старые периоды.

Нередко после проверки налоговой бизнес приходится срочно закрывать, т.к. у компании отсутствуют ресурсы для погашения налоговой недоимки.

Причины проверки контрагентов на добросовестность

Хотя в налоговом кодексе об этом нет ни слова в обязанности организаций давно вменено осуществление проверки своих контрагентов на предмет добросовестности.

Перед началом работы фирма должна удостовериться, что ее контрагент действительно существует в качестве юридического лица или индивидуального предпринимателя; исправно платить налоги; обладает необходимыми ресурсами для выполнения условий контракта (имеет склады, технику, персонал, лицензии, участвует в СРО и т.д.), а директор – настоящий.

В расчет не принимаются доводы о том, что в предпринимательской деятельности присутствует определенная доля риска, а основная цель деятельности компаний – получение прибыли. Если репутация контрагента вызывает сомнения, от заключения договора с ним придется воздержаться, какие бы доходы он не сулил.

Не спасет от налоговых доначислений даже грамотно составленный контракт, который предусматривает оплату только после фактической приемки всех поставленных товаров или выполнения оказания услуг.

Важный момент: проверять добросовестность покупателей (клиентов) не нужно. Проверка проводится только в отношении организаций и предпринимателей, которым вы платите, т.е. ваших поставщиков, исполнителей работ, лиц, оказывающих услуги.

Алгоритм проверки добросовестности контрагента

Следует учитывать, что при ведении бизнеса не бывает универсальных решений. Несмотря на наличие на просторах интернета огромного количества пошаговых инструкций по проверке поставщиков, наиболее эффективная схема должна разрабатываться для каждой организации индивидуально.

Во внимание должны приниматься такие факторы, как:

- Количество поставщиков

- Насколько они крупные (реальна ли встреча с ее руководителем, или все контакты осуществляются только через уполномоченного сотрудника)

- Количество сотрудников в штате (есть ли возможность выделить отдельного человека, который будет заниматься сбором информации и ее анализом)

- Наличие физического места для хранения архивов по контрагентам и др.При этом никакая проверка контрагентов не может на 100 процентов гарантировать отсутствие претензий по стороны проверяющих органов. Но в случае их возникновения собранное «досье» послужит весомым аргументов в пользу защиты бизнеса.

Н3 Рекомендации ФНС для проверки контрагента

Исходя из анализа многочисленных писем налоговых органов можно посоветовать применять следующие действия по проверке потенциальных партнеров по бизнесу:

- Запрашиваем у поставщика документы

Начать проверку следует с того, чтобы убедиться, что фирма, с которой вы планируете заключить договор, действительно существует.

Как правило, перечень документов, который запрашивается у контрагента довольно формальный. Это:

- Свидетельства о регистрации в ИФНС и постановке на учет.

- Учредительные документы компании (устав, решение о создании, о назначении директора и главного бухгалтера)

- Выписка из государственного реестра организаций или предпринимателей. Информация в ней актуальна в день ее выдачи. Поэтому к «выпискам» старше 10 дней следует отнестись с настороженность. Основное, что нужно проверить: статус фирмы (действующая, нет, в процессе ликвидации, реорганизации); актуальный директор; информация о недостоверности данных.

- Документы об исполнении обязательств перед бюджетом (баланс, декларации по налогу на прибыль и НДС), и обязательно документы, подтверждающие их сдачу в налоговую

- Лицензии, документы об участии в СРО (с учетом специфики оказываемых услуг или поставляемых товаров)

Опционно можно также запросить информацию о среднесписочной численности, наличии и расположении складских помещений, производственных мощностях, рекомендации, информации о наиболее значимых покупателях (клиентах), лицах уполномоченных представлять компанию (на основании приказа или доверенности) и подписывать документы (договоры, первичные документы и счета-фактуры т.д.).

Часто указанную информацию просят представить в виде заполненной анкеты или сопроводительного письма.

- Информация из общедоступных ресурсов

Следующим этапом является сбор информации о контрагенте из различных общедоступных источников. Изучить следует:

- Официальный сайт компании позволяет получить много полезной информации: сведения о компании и ее истории, основные покупатели (клиенты), адреса, контакты и много другое;

- Информацию на сайте налоговой (подробнее информацию о сервисах ФНС разберем в отдельном пункте);

- Сведения о действительности паспорта директора (Главное управление по вопросам миграции)

- Не упоминается ли компания в списках недобросовестных поставщиков (на сайте гос.закупок, ФАС)

- Суды, участником которых является фирма. Крайне настороженно следует отнестись к фирмам-участникам судебных процессов с участием ИФНС. Судебных акты по арбитражным процессам по хозяйственной деятельности фирмы могут наоборот сыграть вам на руку, т.к. они способны подтвердить факт реального осуществления организацией предпринимательской деятельность. В российском праве действует преюдиция т.е. факт, зафиксированный в судебном акте, не подлежит в дальнейшем повтоному доказыванию.

- Наличие долгов (сайт службы судебных приставов). Важно: наличие у организации налоговой задолженности крайне негативный признак.

- Личная встреча с руководителем

Не для кого не является секретом наличие огромного количества фирм-«однодневок», зарегистрированных по чужим документам, а иногда и на умерших и пропавших без вести лиц.

Налоговая активно разыскивает таких подставных директоров и допрашивает их и получает протоколы допросов, в которых «директора» сообщают, что им не известно о существовании фирмы, руководителем которой они являются, каких-либо документов они не подписывали, доверенностей не выдавали.

Данный факт автоматически делает все документы от лица компании (включая первичные документы и счета-факты) не легитимными, а соответственно компания утрачивает право на применение налоговых вычетов по НДС и принятию в расходы по налогу на прибыль всех затрат по данному контрагенты.

Самым действенным способом избежать указанных негативных последствий является личная встреча с директором контрагента. Желательно этот факт зафиксировать (например, фото при проведении переговоров, выписка из журнала учета посетителей при наличии пропускного режима и т.д.).

В тоже время, далеко не во всех случаях личная встреча с директором поставщика возможна. Особенно, если поставщик очень крупная и известная компания. Вопросами заключения договоров у них обычно занимаются их заместители или даже менеджеры по доверенности. Но и в этом случае не стоит отчаиваться. Факт существования директора может быть подтвержден.

Например, статьей в СМИ о конференции, на которой выступал руководитель поставщика, или о тематической выставке, в которой он принимал участие.

- Экскурсия в гости к поставщику

Хорошо, если поставщик согласиться провести для вас экскурсию, в ходе которой вы сможете побывать в его офисе, осмотреть производство, складские помещения, технику, увидите персонал.

Так вы сможете убедиться в наличии у контрагента реальной возможности выполнить условия договора. Это полезно как для предотвращения налоговых рисков, так и для избежания гражданских. Вы удостоверитесь, что работаете не с технической фирмой-«прокладкой», а с реальным исполнителем.

Желательно делать фотографии, они могут впоследствии пригодиться.

- Анализ полученной информации

Важно не только запросить документы и получить информацию, но и проанализировать ее. Например, важно не просто получить приказ о назначении директора, но убедиться, что именно это лицо легитимно представлять вашего контрагента. Нужно проследить всю цепочку назначений и сроков действия полномочий.

Если какие-то моменты вызывают сомнения, подумайте, какую информацию можно дополнительно разыскать дабы их рассеять или наоборот подтвердить.

- Принятие решения о заключении договора

После тщательного анализа полученной информации необходимо принять решение стоит ли начинать работу с этим поставщиком или нет. Помните, если ваш поставщик заинтересует налоговиков, необходимо будет ответить на вопрос: почему было принято решение о сотрудничестве с ним.

Поэтому желательно принимать указанное решение не на основании субъективных ощущений, а в соответствии с разработанными в организации критериями отбора поставщиков (например, соответствие перечисленным в Критериях условиям или получением по результатам проверки определенного количества баллов и т.д.).

Рисковым для организации является принятие различных решений в схожих ситуациях.

Необходимо организовать процесс хранения полученной в ходе проверки информации. Досье на контрагентов может вестись как на бумаге (в виде распечатанных документов), так и в электронном виде.

Возможно применение комбинированного метода, когда часть документов хранится в папках в архиве, а часть – на компьютере. Главное, чтобы при необходимости эти документы можно было быстро представить в налоговый орган или в суд.

- Закрепляем процесс проверки контрагента в ЛПА

Весьма эффективным инструментов в деле защиты от налоговых претензий может послужить локальный правовой акт компании (Положение о порядке проверки и отбора поставщиков; Положение о преддоговорной проверке и т.д.), в котором на нормативном уровне закреплены:

- процедура проверки,

- порядок формирования и хранения досье на контрагентов

- критерии отбора поставщиков

- лица компании, ответственный за данный процесс

Этот документ поможет ответить на главный вопрос проверяющих: почему вы заключили договор именно с этим контрагентом?

Нормативное закрепление процедуры проверки в локальном акте также обоснует, почему не были запрошены отдельные документы по поставщику или приняты во внимание некоторые вызывающие подозрение моменты.

Пример 1.

На претензию проверяющих, что реально осуществляющий поставки контрагент не находится по адресу места регистрации, можно сослаться на пункт Положения о проверке и отборе поставщиков, в соответствии с которым при отсутствии поставщика по адресу гос.

регистрации, у него может быть запрошено официальное письмо с указание причин данного факта и информацией о фактическом месте его нахождения, а также приведены иные доказательства ведения деятельности в другом офисе (например, могут быть представлены скриншоты с официального сайта компании с фактическим адресом и фото офиса, вывески на здании, документы, подтверждающие получение почтовой корреспонденции).

Пример 2.

На претензию, что какой-либо документ не был запрошен у контрагента, а, следовательно, компания не проявила должную осмотрительность при его отборе, можно сослаться на внутреннее Положение компании, в котором приведен перечень запрашиваемых у потенциального контрагента документов, в соответствии с которым документ, на который ссылаются проверяющие не запрашивается у контрагента или иных лиц.

К составлению локального Положения следует отнестись со всей внимательностью. Лучше даже обратиться за помощью к профессиональным юристам, специализирующимся на налоговом праве.

Данный документ должен стать помощником организации в деле защиты от необоснованных претензий фискальных органов, но не затруднять, и тем более не препятствовать ведению ее предпринимательской деятельность. Если в ЛПА будет прописано слишком много требований к поставщикам, компании будет тяжело найти подходящих. Также большой объем проверяемых сведений требует значительных временных и финансовых затрат.

«Прозрачный бизнес» и другие инструменты ФНС по проверке контрагентов

В заключении хотим обратить внимание на информационные ресурсы ФНС, которыми можно и нужно активно пользоваться при проверке контрагентов.

Одним из самых ожидаемых информационных ресурсов ФНС является сервис «Прозрачный бизнес». Его разработкой налоговые органы занимаются уже несколько лет. В 2017 году сервис был запущен, но не на долго.

Ожидалось, что он вновь возобновит работу с 1 августа 2018 года.

С помощью этого сервиса станет возможным получения сведений, которые ранее составляли налоговую тайну. Так организации смогут ознакомиться с налоговой отчетностью контрагентов, информацией о налоговой задолженности, среднесписочной численности, налоговых нарушениях и т.д.

Вместе с тем на сегодняшний день на сейте налоговой службы есть несколько сервисов, с помощью которых возможно осуществить проверку поставщиков.

- Сведения о гос.регистрации. По сути нам предлагают ознакомиться с краткой выпиской организации из гос.реестра, узнать ее актуальный статус. Электронный документ удобно сохранить на компьютер.

- Сведения об организациях и ИП не уплачивающих налоги и не сдающих отчетность. Сервис позволяет убедиться в исполнении контрагентом основных обязанностей налогоплательщика

- Сведения, опубликованные в журнале «Вестник гос.регистрации»

- Сведения о фиктивных директорах – сведения о лицах, в отношении в судебном порядке подтвержден факт невозможности осуществления деятельности в качестве директора или учредителя компании.

Источник: http://nalog-blog.ru/nalog-plan/proverka-kontragenta-minimiziruem-nalogovye-riski-na-stadii-vybora-postavshhika/

Как узнать является ли организация плательщиком НДС или нет: инструкция по поиску

Как известно, при расчете НДС к уплате в бюджет компания вправе уменьшить его на входящий НДС, полученный в счетах от ее контрагентов. Но если в ходе проверки представленной информации ИФНС посчитает контрагента недобросовестным налогоплательщиком, то она вправе отказать в оформлении вычета или в возмещении НДС из бюджета.

Чтобы снизить свои риски и не допустить подобного негативного сценария налогоплательщикам рекомендовано проявлять должную осмотрительность при выборе бизнес-партнеров и предварительно осуществлять их проверку. В частности, стоит убедиться, что контрагент не относится к фирмам-однодневкам и реально ведет хозяйственную деятельность.

Данный аспект особо важен ввиду того, что ФНС с 2015 года существенно ужесточила контроль за уплачиваемым НДС. При поступлении к налоговикам декларации по НДС данные из нее проходят перекрестную сверку по всем покупателям/продавцам. В результате запись из Книги продаж продавца обязательно должна найтись в Книге покупок его покупателя.

Если в ходе данной проверки будет выявлено, что существуют разногласия по сумме НДС или реквизитам счета-фактуры, от налогоплательщика потребуют внесение уточнений.

А если контрагент отвечает признакам однодневки, вычет может быть аннулирован.

Как узнать у контрагента

Нередко в ходе проверки у потенциального партнера просят предоставить официальное подтверждение из Налоговой инспекции о том, что его организация является плательщиком НДС. Эта просьба ставит налогоплательщика в затруднительное положение.

Дело в том, что специальной формы информписьма, которое бы подтверждало факт применения общей системы налогообложения и уплаты НДС в бюджет не предусмотрено. Получить такое письмо могут только налогоплательщики на упрощенке и тем самым подтвердить правомерность выставления счетов без выделенного НДС.

Но у контрагента можно запросить другие документы у контрагента, официально указывающие на его статус плательщика НДС.

Это:

- копия последней сданной декларации по НДС/ее титульного листа с отметкой Налоговой инспекции о ее принятии;

- копия Книги продаж (далеко не все партнеры готовы предоставить этот документ и рассекречивать список своих партнеров и обороты);

- регистрационные документы (в том числе, выписка из ЕГРЮЛ/ЕГРИП).

Также можно попросить у потенциального партнера письмо на ее фирменном бланке о применяемой системе налогообложения. Данное письмо составляется в свободной форме и содержит реквизиты организации, контактные данные и начало работы на ОСНО. Подписывается документ главным бухгалтером или руководителем.

Важно понимать, что предоставление всех указанных сведений контрагентом осуществляется на добровольной основе. Но обычно в бизнес-сообществе с пониманием относятся к подобным просьбам при заключении договора и предоставляют имеющиеся у них документы только если они не содержат сведений, представляющих коммерческую тайну.

Самостоятельная проверка контрагента

Какие меры компания может предпринять, чтобы обезопасить себя от недобросовестных контрагентов и на что важно проверить контрагента?

В числе критериев, на которые стоит обратить внимание, можно отметить:

- правильность указания реквизитов в полученном от компании счете-фактуре;

- действительность ее регистрационных данных (не исключена ли компания из реестра юрлиц и индивидуальных предпринимателей), не входит ли компания в список ликвидируемых;

- проверка высшего руководства на предмет дисквалификации;

- не является ли компания фирмой-однодневкой;

- наличие задолженности по налогам и сборам;

- форма налогообложения.

Сегодня существенный массив сведений о юридическом лице можно получить из электронных сервисов ФНС (они объединены в блоке «Проверьте, не рискует ли ваш бизнес?»).

Сервис «Сведения о госрегистрации юрлиц, ИП, крестьянских/фермерских хозяйств» (https://egrul.nalog.ru) позволяет понять, зарегистрирована ли компания в принципе, данные о ее руководстве и пр. Здесь же доступна для скачивания выписка из ЕГРЮЛ/ЕГРИП.

Сервис проверки счетов-фактур (http://npchk.nalog.ru) позволяет проверить корректность представленного счета-фактуры. Так как по новым правилам с 2015 года сведения в декларацию по НДС должны содержать данные из Книги покупок и продаж, то указанный ресурс позволит сэкономить время на выявление ошибок в декларации.

Поиск может вестись по ИНН/КПП организации.

Поиск сведений в реестре дисквалифицированных лиц

(https://service.nalog.ru/disqualified.do) позволяет по ФИО, наименованию и реквизитам юрлица проверить, не входит ли руководитель в список дисквалифицированных.

Также можно поискать руководителя в перечне тех, кому запрещено руководство организацией.

Одними из признаков того, что компания является фирмой-однодневкой являются: то, что по ее юрадресу зарегистрировано сразу нескольких юридических лиц (так называемые «адреса массовой регистрации», проверка по данному критерию может вестись по адресу https://service.nalog.ru/addrfind.do); то, что ее руководитель является учредителем одновременно нескольких юрлиц (проверить эти данные можно по адресу https://service.nalog.ru/mru.do).

Сервис «Сведения о юрлицах, имеющих задолженность по уплате налогов/не представляющих отчетность» позволяет выявить юрлиц с задолженностью перед бюджетом. Если компания есть в данном списке, это повышает риски того, что она не перечислит НДС и его невозможно будет зачесть в дальнейшем.

Обращение в налоговую

Обращение в ФНС в целях уточнения информации, является ли поставщик плательщиком НДС и насколько добросовестно им исполняются его обязательства по уплате налогов и представлению отчетности, будет обычной тратой времени.

ФНС не обязана разглашать подобные сведения по запросу налогоплательщиков и скорее всего оставит запрос без внимания.

Подтверждением такой позиции налоговиков является распространенное им в 2015 году письмо о наличии всей информации, не представляющей коммерческую тайну, в открытом доступе.

В 2016 году Налоговая инспекция сообщила о своих планах сделать информацию о применяемых компанией спецрежимах общедоступной. Т.е. сервис позволит узнать, уплачивает ли налогоплательщик НДС или он освобожден от него на законных основаниях. Но пока данный ресурс не доступен рядовым налогоплательщикам.

Контур-Фокус

Система «Контур.Фокус» позволяет бухгалтеру произвести предварительную комплексную проверку контрагента для снижения рисков снятия вычета по НДС. При этом бухгалтер сам выбирает перечень критериев (от 1 до 12) для проверки своих потенциальных партнеров на предмет их благонадежности.

В число указанных критериев входят, в частности:

- тот факт, что компания была зарегистрирована недавно;

- организация находится на стадии банкротства или ликвидации;

- в число ее руководителей входят дисквалифицированные лица;

- она выступает ответчиком/истцом по судебным спорам на крупную сумму;

- в отношении нее открыто ряд исполнительных производств;

- компания не проявляет признаков активности;

- имеет негативные финансовые показатели;

Если в результате проведенной проверки выяснится, что компания получила отрицательную оценку сразу по нескольким критериям, то у проверяющей организации всегда будет возможность отказаться от заключения сомнительных контрактов.

Еще одним преимуществом ресурса является возможность отслеживать динамику оценки по всем указанным критериям по наиболее важным параметрам.

Также автоматизировать сверку данных по выставленным и полученным счетам фактурам можно через систему «Контур.Сверка».

Эта система отслеживает, чтобы в документах не было ошибок в реквизитах, расхождений по суммам, датам и номерам выставленных счетов-фактур. Но для того чтобы пользоваться сервисом «Контур.

Сверка» оба контрагента должны быть зарегистрированы в системе, чего удается добиться далеко не всегда.

Таким образом, проверка организации на предмет перечисления ею НДС в бюджет не входит в круг прямых обязанностей налогоплательщиков.

Но она требуется для того чтобы избежать возможных убытков, связанных с отказом в принятии НДС к вычету.

Спектр доступных ресурсов для предварительной проверки контрагента у организации ограничен и ни один из них не сможет гарантировать того факта, что поставщик перечислит в бюджет полученный от покупателя НДС.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://zakonguru.com/nalogi-2/nds/kak-uznat-platelshhik-nds-ili-net.html

Как налоговая инспекция проверяет новую декларацию 2015 по НДС

С 01.01.2015 оптимизировать НДС стало сложнее или невозможно вовсе. Суть изменений в том, что ФНС в рамках внутреннего камерального контроля будет проводить тотальную автоматическую сверку данных из книг покупок и продаж всех налогоплательщиков.

В чем суть изменений ндс 2015

До 2015 года большинство предприятий, желая уменьшить налоговую нагрузку сдавали в налоговую инспекцию оптимизированные декларации, уменьшая или увеличивая расходы с НДС. После 2015 года манипуляции стали прозрачными.

Оптимизаторов ждут претензии, требования пояснить имеющиеся расхождения, доначисления по НДС, штрафные санкции, блокировка счетов, передача материалов в правоохранительные органы и возбужденные уголовные дела.

Для того, чтобы процесс контроля оказался возможным, были внесены изменения в НК, по которым налогоплательщики обязаны представлять декларации по НДС в электронном виде и определенном формате. И заранее подготовлена программа АСК НДС2, позволяющая в масштабе страны сопоставлять данные. Конечно же, введены санкции.

Так с 2015 года декларации по НДС, представленные в налоговую только бумажном виде, будут считаться несданными вовсе. Штраф в этом случае составит 5% от суммы налога к уплате за каждый полный или неполный месяц просрочки, но не более 30% от указанной суммы и не менее 1000 рублей. Если компания опоздает со сдачей декларации больше, чем на 10 дней, налоговики смогут заблокировать ее расчетный счет в течение 3 лет.

Что такое АСК НДС

Автоматизированная система контроля НДС-2 (АСК НДС-2) разработана ФНС России и применяется для приема, учета и обработки данных налоговых деклараций по НДС от налогоплательщиков.

С 1 января 2015 года эта система анализирует заявленные в налоговых декларациях данные о счетах фактурах налогоплательщиков и выявляет противоречия между счетами фактурами налогоплательщиков.

Так, если, к примеру, выяснится, что покупатель принял к вычету НДС, а продавец его не начисляет, то этот факт может стать поводом для налоговой проверки.

Какой закон регулирует работу АСК НДС

В 2013 года был подготовлен инструмент контроля НДС. Приказ ФНС России от 01.10.2013 N ММВ-7-6/432@ «О вводе в промышленную эксплуатацию …. Автоматизированная система контроля за возмещением НДС» запустил в работу программу контроля деклараций НДС.

В 2014 вступил в силу электронный способ и формат передачи данных для работы системы. Федеральный закон от 28 июня 2013 г. N 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям» (с изменениями и дополнениями) внес целый ряд изменений в основные законы, в том числе Налоговый Кодекс.

Статья 80 в пункте 3 абзац второй сообщается «Налоговые декларации представляются в налоговый орган … по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым федеральным органом исполнительной власти…».

Остальные изменения понадобились для определения бизнес-процесса контроля и ответственности за нарушения. Например, п. 8.1. ст. 88 НК РФ сообщает: «При выявлении противоречий ……. декларации по налогу на добавленную стоимость …… налоговый орган также вправе истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к указанным операциям».

Как налоговая проверяет декларации НДС?

1

Прием налоговой декларации НДС. Камеральная налоговая проверка декларации по НДС начинается с момента ввода данных отчетности в автоматизированную информационную систему налоговых органов;

2

Расчет контрольных соотношений. Далее идет сверка контрольных соотношений, то есть осуществляется арифметический контроль вводимых данных. Математические и логические формулы по основным налоговым декларациям доступны для налогоплательщиков на сайте ФНС России в разделе «Налоговая отчетность» рубрики «Контрольные соотношения по налоговым декларациям»;

3

Автотребование о представлении формализованных пояснений по КС. Если выявлены расхождения, система в автоматизированном порядке сразу направляет налогоплательщику сообщение с требованием предоставить пояснения по данному факту.

Отметим, что это происходит до того момента, как декларация дойдет до сотрудника налоговой инспекции, следовательно, в сообщении от системы не будет указано каких-либо контактов инспектора для того, чтобы получить устные разъяснения и помощь.

Ваши действия – отправить квитанцию о получении данного сообщения, самостоятельно разобраться в ошибках (в помощь сайт налоговой инспекции) и в письменной свободной форме дать требуемые пояснения;

4

Сопоставление операций контрагентов или этап «интеллектуального сравнения». Данный этап проходит тоже без участия налогового инспектора. Сравнивается информация в 8-12 разделах декларации. То есть на основании имеющихся у налоговой данных проверяется документное контрольное соотношение.

Проще говоря, проверяются счет-фактуры Вашей декларации с данными, содержащимися в декларации Ваших контрагентов. Если вдруг Вы ошиблись в номере или дате счет-фактуры, то система пробует найти данную счет-фактуру с неверным номером/датой у Вашего контрагента интеллектуальным методом.

Поэтому сдавать корректирующую декларацию по такой причине не надо.

5

Автотребование о представлении формализованных пояснений о расхождениях. Если счет-фактуру в декларации Вашего контрагента не нашли или нашли, но с другими данными, влияющими сумму вычетов и размер налога, то система опять же в автоматическом режиме направляет нам письмо с требованием предоставления пояснений. Наши действия те же, что и в этапе 3.

6

Ручная работа: Требование о представлении неформализованных пояснений, Ручной вод неформализованных пояснений. Мероприятие налогового контроля. Проводится непосредственно отделом камеральных проверок. Запрашиваются первичные документы, книга покупок, книга продаж, могут осматриваться помещения. Происходит углубленная проверка с проведением мероприятий налогового контроля:

- сопоставляются показатели налоговой декларации (расчета) с показателями налоговой декларации (расчета) предыдущего отчетного (налогового) периода;

- устанавливается взаимоувязка показателей проверяемой налоговой декларации (расчета) с показателями налоговых деклараций (расчетов) по другим видам налогов и бухгалтерской отчетностью;

- подтверждается достоверность показателей налоговой декларации (расчета) на основе анализа всей имеющейся в налоговом органе информации.

В завершении инспектор направляет письмо налогоплательщику с требованием в течение 5 рабочих дней предоставить пояснения или внести изменения в отчетность.

7

Оформление результата. Если в ходе камеральной проверки выявлены были нарушения, то в течение 10 дней составляется акт камеральной проверки, который должен быть вручен налогоплательщику не позднее 5 рабочих дней с даты составления акта. После чего у налогоплательщика месяц на то, чтобы написать возражение на акт проверки.

Перспективы и возможности АСК НДС

АСК НДС явила собой революционный прорыв в контроле за налогоплательщиками. До 2015 года налоговая инспекция имела возможность эффективно мониторить банковские потоки, теперь система позволит контролировать товарные потоки.

Ясно, что у системы будут проблемы. Скорее всего, проблемы при внедрении будут и функциональные и технические и человеческие. Объем данных, который будет проходить через телекоммуникационные каналы связи будет колоссальным. Одна запись о счете-фактуре будет весить до 300 байт. Представьте себе отчет сети гипермаркетов. Сбоев не избежать.

Даже если будут использованы современные дата-центры и программное обеспечение справится с потоком. Специалистам необходимо продумать системы хранения, доступа, безопасности данных. Возможно, налоговая служба разработает дополнительные сервисы для решения возникающих функциональных проблем.

Внимание будет уделяться и персоналу для обучения взаимодействия с системой. Крупным компаниям для исполнения буквы закона придется перейти на внутрифирменный электронный документооборот.

Масса работы добавиться судьям, которые будут вынуждены выяснить технические аспекты работы системы, проверить ее на законность, внести изменения или соответствовать факту. На решение проблем уйдет время, дело не в этом.

Взгляд пессимиста. АСК НДС можно применять для давления на любой бизнес, закрывая неугодные компании практически моментально. Тем самым уровень коррупции может стать грандиозным. Регулярные утечки из системы при плохой ее защите могут быть использованы конкурентами. Необоснованные отказы в вычетах заблокируют судебную систему.

Взгляд оптимиста. При должном отношении к делу и качественной работе подобная система может действительно оздоровить работу предпринимательства. Со временем исчезнут фирмы-однодневки.

Станут реже или исчезнут совсем случаи налоговой коррупции. Компании будут вынуждены заниматься действительными конкурентными преимуществами, отвечать по своим обязательствам.

Рентабельность сделок, в свою очередь, цены на продукцию выйдут на рыночный европейский уровень.

Итоги

Наверное, я оптимистка. На мой взгляд, ФНС внедряет эффективную концепцию контроля за уплатой НДС. Благодаря информационным технологиям эпоха тотального налогового контроля уже не кажется чем-то фантастическим. Надеюсь, что однодневки в скором времени станут неактуальны.

Пора рынку забыть про обнальные схемы, выстраивать качественную договорную работу с контрагентами, использовать льготы налоговые. Привлекать налоговых консультантов, адвокатов и аудиторов для разработки оптимальных рабочих схема в рамках законодательства.

Пусть они проанализируют бизнес на современном этапе, как сложилась договорная работа, бухгалтерский и налоговый учет. Такая красочная картина будущего благополучия сложилась в моей голове.

Фирммейкер, сентябрь 2015Анна Лукша

При использовании материала ссылка обязательна

Источник: https://firmmaker.ru/stat/nalogovye/kak-nalogovaja-inspekcija-proverjaet-novuju-deklaraciju-2015-po-nds

Декларация по НДС — 2015: подготовка данных и проверка контрагентов в «1С:Бухгалтерии 8»

Требования к отчетности по НДС со следующего года существенно меняются. Во-первых, теперь все, в том числе и налоговые агенты — неплательщики НДС, должны сдавать декларацию в электронном виде. Во-вторых, в скором времени в соответствии с новыми требованиями изменится и форма декларация.

В нее будут добавлены сведения об операциях и контрагентах. Это далеко не весь перечень изменений. В этой статье эксперты 1С рассказывают о том, как подготовиться заранее к сдаче первой отчетности по НДС в 2015 году с помощью новых сервисов программы «1С:Бухгалтерия 8».

Читайте также статью НДС-2015: готовимся к первой отчетной кампании.

Содержание<\p>

В декларацию по НДС нужно будет включать информацию из книг продаж и покупок: данные о счетах-фактурах, по которым компания начислила налог и заявила вычеты (п. 5.1 ст. 174 НК РФ).

Это требование касается также и спецрежимников — плательщиков упрощенного налога и ЕНВД, выставляющих счета-фактуры с НДС.

Такие подробные отчеты позволят инспекции сопоставлять показатели книг продаж и книг покупок поставщика и покупателя и выявлять неплательщиков.

Налогоплательщики-посредники будут включать в декларацию также сведения из журнала учета счетов-фактур. Это даст возможность налоговой инспекции сравнить их с данными, представленными комитентом (п. 5.1 ст. 174 НК РФ).

Таким образом, на первый план в отчете выходит информация о контрагентах: их реквизиты и данные о совершенных с ними операциях. И основная задача бухгалтера — правильно заполнить эти сведения.

Впервые сформировать отчетность по новым правилам нужно будет только в апреле. Тем не менее, подготовкой к сдаче лучше заняться заранее.

Ведь если у компании большой объем операций по НДС, то и количество передаваемой в ИФНС информации будет внушительным.

Очевидно, что период, отведенный для подготовки отчетности по НДС, слишком мал, чтобы проверить и ввести корректные данные обо всех контрагентах.

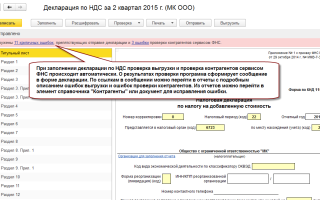

Здесь на помощь придет новый сервис ФНС. Налоговая служба разработала сервис для проверки реквизитов контрагента (ИНН и КПП). В «1С:Бухгалтерии 8» (ред. 3.0) возможность проверки ИНН и КПП посредством нового сервиса ФНС уже реализована.

Данные контрагентов — ИНН и КПП — после их ввода в программу «1С:Бухгалтерия 8» будут обрабатываться с помощью сервиса ФНС, который в онлайн режиме проверит факт существования контрагента, сверив ИНН и КПП с данными из ЕГРН. Проверка производится как при вводе нового контрагента, так и при изменении реквизитов существующего.

По итогам проверки может быть присвоен один из следующих статусов:

- контрагент найден в реестре ФНС и имеет статус действующего;

- контрагент найден в реестре ФНС, но не имеет статус действующего;

- контрагент отсутствует в реестре ФНС;

- КПП контрагента не соответствует ИНН.

Статус проверки отображается не только в карточке контрагента, но и в формах списка и выбора справочника Контрагенты.

Если от ФНС получен ответ о несоответствии КПП и ИНН, то в форме списка ИНН и КПП такого контрагента будут выделены красным цветом.

Помимо проверки при редактировании карточки контрагента, программа с периодичностью раз в неделю осуществляет проверку всех контрагентов из справочника в фоновом режиме.

Подробнее читайте в статье «Проверка реквизитов контрагента (новые возможности «1С:Бухгалтерии 8»).

Есть и более быстрый способ получения корректных данных контрагентов: заполнить в форме только ИНН, все остальные данные программа определит сама. Именно так работает сервис «Автозаполнение реквизитов контрагента», который встроен в «1С:Бухгалтерию 8» (ред. 3.0) начиная с версии 3.0.35.25.

Для автозаполнения в момент создания нового контрагента в форме элемента справочника Контрагенты необходимо заполнить поле ИНН и нажать кнопку Заполнить реквизиты по ИНН или клавишу Enter. Нужные сведения берутся из ЕГРЮЛ/ЕГРИП.

Если ИНН введен корректно и сведения о контрагенте есть в государственном реестре, то реквизиты заполнятся автоматически.

При наличии соответствующей информации в ЕГРЮЛ для юридического лица будут заполнены КПП, краткое и полное наименование, юридический адрес, руководитель (записывается в основное контактное лицо), телефон. Для физического лица (предпринимателя) заполняются краткое и полное наименование.

Создать нового контрагента с помощью функции автозаполнения реквизитов можно из любого документа или справочника программы. Для этого в поле ввода контрагента вместо названия можно ввести ИНН. Если в справочнике Контрагенты нет контрагента с таким ИНН, программа предложит создать нового. По кнопке Создать откроется уже заполненная форма нового контрагента.

Для автоматического заполнения реквизитов контрагента необходим доступ в интернет и действующий договор ИТС. Чтобы пользователь имел доступ к сервису автоматического заполнения реквизитов контрагентов, ему необходимо подключить интернет-поддержку. Подключение интернет-поддержки осуществляется по одноименной гиперссылке из раздела Администрирование.

Подробнее о сервисе читайте в статье «Автозаполнение реквизитов контрагента (новые возможности «1С:Бухгалтерии 8»). Все о налоге на добавленную стоимость, читайте в специальной рубрике на сайте – buh.ru/nds-2015.

Источник: https://buh.ru/articles/documents/38476/

Cервис АСК НДС-2. Что означают коды в требованиях по НДС.. Статьи компании «Бухуслуга.Инфо »

Вам приходят требования из ФНС, когда новый сервис АСК НДС-2 находит расхождения в декларациях. Запросы формируются автоматически. Смотрите, как их избежать.

Все декларации по НДС загружаются в единую базу. Затем новый сервис ФНС для проверки декларации АСК НДС-2 сверяет каждый счет-фактуру в декларации поставщика и покупателя. Цель — выявить налоговые расхождения, когда покупатель заявил вычет, а поставщик не начислил налог. Если есть нестыковки хотя бы в одном реквизите счета-фактуры из декларации, программа автоматически формирует требование.

Расхождения могут быть в результате ошибки у поставщика или покупателя. Добросовестные компании исправят ошибки, и вопросов у налоговиков не будет. Другой вид разрывов возникает по сделкам с однодневками.

Внимание! Налоговики временно не принимают декларации по НДС за 2 квартал 2017 года и другую отчетность в электронном виде. Причина – авария на сервере ФНС.

24 июля в 20 часов по московскому времени на оборудовании ФЦОД ФНС России произошел технический сбой. В результате остановился весь электронный документооборот с налоговой службой.

Такие сообщения уже рассылают своим клиентам спецоператоры, через которые компании отправляют отчетность в ИФНС и фонды. Работы по восстановлению сервера продолжаются.

Но пока точных прогнозов о сроках устранения неполадки никто не дает.

25 июля – последний день, когда можно сдать декларацию по НДС за 2 квартал 2017 года без штрафов. Отправить декларацию можно до 23 ч 59 мин включительно. Если наладить прием отчетности ФНС не успеет, ничего страшного. Как мы выяснили в ФНС, штрафы компаниям не грозят. Ведь вины компании в данном случае нет.

Декларацию по НДС и другие отчеты все равно отправляйте. Спецоператор в ответ предоставит подтверждение отправки. Только так можно доказать, что отчет сдали в срок. Днем представления декларации считается дата ее отправки (ст. 80 НК РФ). Если этого не сделать, возможны претензии инспекторов по поводу опоздания с отчетом. Оспорить их будет проблематично.

Как работает сервис АСК НДС-2

Программа АСК НДС-2 сравнивает показатели счетов-фактур у покупателя и продавца. Сервис ищет расхождения — когда покупатель заявил вычет, а поставщик не начислил налог. То есть фактически новый сервис ФНС автоматически проводит встречные проверки по всем декларациям НДС.

Расхождения бывают двух видов. Первый вид называется «НДС». Он означает, что оба контрагента показали сделки в декларациях, но у них не сошлись суммы налога. Второй вид – «Разрыв». Он означает, что:

- контрагент не представил налоговую декларацию;

- контрагент сдал декларацию с нулевыми показателями;

- в налоговой декларации контрагента нет операций;

- в декларации сильно искаженные данные.

Далее выстраиваются цепочки движения товаров. Идет анализ участников сделок, начиная от учредителей компании до ее налоговой истории.

Если АСК НДС-2 обнаруживает нестыковки, то формирует требование пояснений. В этом требовании есть таблица, последняя графа которой называется «Справочно: код возможной ошибки». А код — цифровой. Расшифровку кодов смотрите в таблице ниже.

Что означают коды в требованиях по НДС

| Код | В какой графе требования искать | Что означает |

| 1 | В графе 20 таблицы с разделом 8 | Компания отразила счет-фактуру в декларации, а у контрагента нет записи по этому счету-фактуре |

| 2 | В графе 20 таблицы с разделом 8.В графе 23 таблицы с разделом 9 | В декларации компании расходятся данные книги покупок и книги продаж |

| 3 | В графе 22 таблицы с разделом 10.В графе 21 таблицы с разделом 11 | В декларации посредника расходятся данные журнала учета выставленных и полученных счетов-фактур |

| 4 | В графе 20 таблицы с разделом 8.В графе 23 таблицы с разделом 9 | Ошибка в конкретной графе книги покупок или книги продаж. Номер этой графы стоит после кода 4 в квадратных скобках. Например, 4 [3] |

Почему бывают расхождения в декларациях по НДС

Наиболее часто программа АСК НДС-2 находит расхождения не потому, что компания намеренно занизила налог.

Причина обычно в том, что один и тот же счет-фактуру компания может регистрировать несколько раз в декларациях за разные кварталы. Например, так делает покупатель, если заявил вычет частично, а остальную сумму перенес на следующий квартал.

Также компании нередко регистрируют один и тот же счет-фактуру в книге покупок по ошибке. В итоге компания задваивает вычет.

При проверке программа ФНС суммирует вычеты по счету-фактуре во всех декларациях. Если общая сумма вычета превысит начисленный налог по этому счету-фактуре, инспекторы запросят пояснения.

Бывают ситуации, когда ошибки в декларации нет. А сравнить счета-фактуры программа не может из-за того, что компания привела частичную стоимость товаров. Безопаснее в книге покупок приводить полную стоимость товаров. Тогда от инспекторов будет поступать меньше запросов.

Как отвечать на запросы из нового сервиса АСК НДС-2

Мы выяснили у специалистов ФНС России, какие пояснения им представлять. Делимся подробной информацией с вами.

Если налоговики требуют пояснения по НДС, формируйте их в новом формате. С 1 января 2017 года действует поправка о том, что компании должны в электронном виде отправлять в инспекцию три вида пояснений о декларации по НДС:

- об ошибках, которые обнаружила программа ФНС (ответы на так называемые автотребования);

- о других расхождениях и противоречиях в отчетности;

- об уменьшении налога в уточненке.

За ответ на бумаге инспекторы оштрафуют компанию на 5000 руб. Штраф за повторное нарушение в течение календарного года — 20 000 руб. (п. 1, 2 ст. 129.1 НК РФ).

В запросе пояснений по декларации НДС код 1

Если вы получили запрос с кодом 1, сверьте свою книгу покупок с книгой продаж поставщика.

Возможно, или вы, или контрагент зарегистрировали счет-фактуру сразу с несколькими ошибками: в реквизитах, ИНН/КПП, стоимости. Вот программа и не может сопоставить записи по этому счету-фактуре в декларациях.

Если поставщик не готов сверяться, то хотя бы узнайте у него, зарегистрировал ли он спорный счет-фактуру в книге продаж.

Покупатель с ошибками зарегистрировал счет-фактуру в книге покупок. Если сверка выявила ошибку в вашей книге покупок, то приведите в пояснениях правильные данные. Для этого заполните таблицу 2 (рекомендованная форма есть в письме ФНС России от 7 апреля 2015 г. № ЕД-4-15/5752).

Поставщик с ошибками зарегистрировал счет-фактуру в книге продаж. А в вашей отчетности все верно. Тогда вы, как покупатель, должны сообщить налоговикам, что в вашей книге покупок все верно. Для этого заполните таблицу 1 из того же письма № ЕД-4-15/5752. В ней приведите запись по счету-фактуре без изменений.

После того как налоговики получат такой ответ от покупателя, они направят запрос поставщику. И тот сообщит им правильные данные счета-фактуры, заполнив таблицу 2.

Поставщик забыл зарегистрировать счет-фактуру или к его декларации подцепилась книга продаж за старый квартал. Покупатель должен сообщить налоговикам в таблице 1, что указал в декларации правильные данные. А поставщик должен будет сдать уточненку.

Недобросовестный поставщик не начислил НДС. Это наиболее рискованный вариант для покупателя. Такой поставщик вряд ли станет подавать уточненку. Поэтому велика вероятность, что инспекторы снимут вычеты, обвинив покупателя в получении необоснованной налоговой выгоды. Тогда компании понадобятся документы, подтверждающие реальность сделки и должную осмотрительность:

- договор;

- товарные накладные;

- выписка из ЕГРЮЛ по компании-поставщику и др.

Можно сразу приложить эти документы к пояснениям. Другой вариант — в пояснениях сказать только, что декларация правильная. А документы предоставить уже тогда, когда их запросят налоговики.

Код 2 в запросе пояснений от ФНС

Код 2 означает, что в книге продаж и книге покупок компании расходятся данные об одной и той же операции.

То есть речь уже о нестыковках внутри отчетности самой компании, а не о расхождениях между декларациями покупателя и поставщика.

Один и тот же счет-фактуру компания регистрирует в книге продаж и книге покупок, если сначала начисляет налог, а затем сама же принимает его к вычету. Рассмотрим частые ситуации.

Авансовый НДС. Поставщик начисляет НДС с аванса, а при отгрузке товаров заявляет вычет этой суммы (п. 6 ст. 172 НК РФ). Программа сформирует запрос, если обнаружит, что в декларации есть вычет, но компания не начисляла налог по этому счету-фактуре.

Получив запрос с кодом 2, проверьте, зарегистрировала ли компания авансовый счет-фактуру в книге продаж. Если нет, то отразите его в дополнительном листе книги продаж за тот квартал, в котором поступил аванс, доплатите налог и пени и сдайте уточненку (п. 1 ст. 81 НК РФ).

Возможно, проблема не в том, что в книге продаж нет нужного счета-фактуры. А в том, что этот счет-фактуру зарегистрировали с ошибками. Если ошибка влияет на сумму налога в декларации, то подайте уточненку. Если не влияет, то достаточно направить пояснения. Для этого заполните рекомендованную таблицу 2.

Агентский НДС. Запросы с кодом 2 могут получать и налоговые агенты. Например, компании, которые арендуют муниципальное имущество. Такие организации удерживают НДС, составляют счет-фактуру и регистрируют его в книге продаж. А затем заявляют вычет по этому счету-фактуре в книге покупок. Получив запрос, действуйте по тому же алгоритму, что и для авансового НДС.

Запрос поснений содержит код 3

Код 3 означает, что в декларации посредника есть несоответствия между журналом полученных и выставленных счетов-фактур. При отгрузке товаров покупателю комиссионер выставляет счета-фактуры и регистрирует их в части 1 журнала учета. Затем комиссионер должен получить от комитента счета-фактуры на отгрузку этих товаров и зарегистрировать в части 2 журнала учета.

Если комиссионер не продает, а приобретает товары для комитента, то он получает счета-фактуры от поставщиков и отражает в части 2 журнала учета. Затем перевыставляет счета-фактуры комитенту и регистрирует их в части 1 журнала учета.

В обоих случаях программа может выявить расхождение между данными счетов-фактур в части 1 и части 2. Например, ошибки в реквизитах счета-фактуры или ИНН контрагентов. Тогда правильные данные можно направить налоговикам в таблице 2 пояснений.

Код 4 в запросе пояснений по декларации НДС

Код 4 означает ошибки в отдельных графах книги покупок и книги продаж. Как правило, такое происходит, если покупатель приводит в книге покупок неверные реквизиты счета-фактуры, ИНН поставщика или стоимость товаров. Кстати, больше всего требований приходит с кодом 4.

В каком реквизите искать ошибку, можно тоже определить по коду. В требовании после номера кода 4 в скобках приводится номер графы, в которой компания скорее всего указала неправильные данные. Это номер графы не в утвержденной форме книги покупок, а в том варианте книги покупок, который приведен в требовании налоговиков.

Скажем, инспекторы направили вам требование по книге покупок и в графе «Код возможной ошибки» указали 4 [3]. Графа 3 в книге покупок, которая приведена в требовании, — это номер счета-фактуры. Значит, в этом реквизите и надо искать ошибку.

Если ошибка не влияет на сумму НДС, укажите верные показатели в таблице 2, которую рекомендовали инспекторы:

- в строке «Расхождение» приведите ошибочную запись без изменений;

- в строке «Пояснение» — правильные данные именно в тех графах, в которых были ошибки.

Например, если ошибка в номере счета-фактуры, укажите в строке «Пояснение» в графе «Номер счета-фактуры» правильный номер. Остальные графы этой строки лучше не заполнять.

Если ошибка влияет на сумму НДС, пояснения можно не составлять. Достаточно представить уточненную декларацию.

Зачем нужна программа АСК НДС-2

Система АСК НДС-2 позволяет оперативно отследить риски не только по НДС, но и аналогичные риски по другим налогам. Прежде всего, это риски по налогу на прибыль, в том числе когда компания формирует убытки за счет сделок с однодневками. Поэтому работу комиссий ФНС переориентировала на риски, которые выявляют по налогу на добавленную стоимость.

- Нужны ли теперь налоговые комиcсии

- ФНС отменила свое письмо про налоговые комиссии (письмо от 21 марта 2017 г. № ЕД-4-15/5183). Это связано с тем, что инспекторы сейчас активно используют систему АКС НДС-2. Единственное, что сервис не позволяет видеть – это риски по НДФЛ. Следовательно, ннспекторы будут по-прежнему отдельно следить, отклоняются ли зарплаты в компании от среднеотраслевых, есть ли задолженность по НДФЛ и снизились ли поступления по этому налогу.

Чтобы доказать уклонение от налогов, надо провести дополнительные мероприятия: допросы, встречные проверки, осмотры помещений, экспертиза документов.

За время камеральной проверки сделать это не получится. Однако и инспекторы не остановятся на запросе пояснений.

Из отдела камерального контроля налоговики передают в отдел предпроверочного анализа информацию о расхождениях в отчетности, цепочках и т. д.

Отдельные инспекции уже назначают и планируют выездные проверки, чтобы доказать необоснованную налоговую выгоду, которую заподозрили на камералке по НДС. Доначислять будут и НДС, и налог на прибыль.

У компаний на упрощенке инспекторы отслеживают лимиты, при которых можно применять спецрежим, а также ищут признаки дробления бизнеса.

Если обнаруживают такое дробление, доходы и другие показатели нескольких компаний или предпринимателей суммируют. Ведь если принять все поступления за доходы одной компании, то лимиты обычно превышаются.

В таком случае инспекторы будут доначислять налоги по общей системе налогообложения.

Как АСК НДС-2 выявляет налоговые риски

Всего в программе АСК НДС-2 используется 84 критерия риска.

Среди них налоговая нагрузка, рентабельность, налоговая история компании за три года, задолженность перед бюджетом, данные об учредителях, директоре.

Алгоритмы расчета этих критериев постоянно совершенствуют. Новый сервис ФНС автоматическом режиме распределяет компании, которые представили декларации по НДС, на три группы налогового риска:

- высокий;

- средний;

- низкий.

Информация о присвоенных критериях налогового риска в программе отражается в виде цветовых индикаторов. Усиленный контроль налоговики будут проводить по красной группе.

Какие компании относятся к каждому из классов риска, видно в таблице ниже.

Критерии налогового риска

| Риск | Характеристики компаний |

| Низкий/зеленый | Компания ведет реальную финансово-хозяйственную деятельность, своевременно и в полном объеме платит налоги.

Для этого у организации есть все необходимые ресурсы |

| Средний/желтый | Компании, которые не попали в группы с высоким или низким налоговым риском |

| Высокий/красный |

Компания не платит налоги или платит их в минимальном размере, не обладает достаточными ресурсами для ведения деятельности. Возможно, применяет махинации с налогами, чтобы создать лишь видимость реальной деятельности. На самом же деле цель компании – получить необоснованную налоговую выгоду, в том числе, в пользу третьих лиц |

Налоговики также анализируют контрагентов компании. Если среди них есть компании, которые обладают признаками однодневок, то вероятность усиленного контроля повышается. Проверять реальность сделки специалисты ФНС будут разными методами. Они вправе:

- запросить документы у покупателя и поставщика по отгрузке, доставке, оплате товаров;

- запросить докуменгы в рамках встречки по цепочке контрагентов, запросить информацию о движениях денег в банке;

- провести осмотр складов и других помещений компании.

Все эти мероприятия инспекторы проводят в период камеральной проверки (п. 8.1 ст. 88, п. 1 ст. 92, п. 1 ст. 93.1 НК РФ). Она длится всего три месяца. Увеличивать его налоговики не могут.

Может ли анализ декларации в АСК НДС-2 привести к выездной проверке

Допустим, инспекторы не успели получить необходимую им информацию за время камеральной проверки. В таком случае сведения об организации передают в отдел предпроверочного анализа. Специалисты этого отдела сами принимают решение о том, нужна ли выездная проверка.

Решение о проверке зависит в том числе от цены вопроса — суммы возможных доначислений. Средняя цена выездной ревизии за 2015 год — 10 млн руб. Конкретная сумма зависит от региона. Таким образом, риск выездной проверки есть, если доначисления составят 5–10 млн руб.

Чтобы оценить этот показатель, можно взять общую сумму сомнительных вычетов. Это вычеты, по которым программа ФНС нашла разрывы, то есть поставщик не начислил налог. Прибавить доначисления по налогу на прибыль, а также штраф в размере 20 процентов.

Ведь по фиктивным сделкам инспекторы также снимут расходы.

Если у компании сумма разрывов меньше 1 млн руб., то выездная проверка маловероятна. Но желательно, чтобы сомнительные вычеты не накапливались в крупную сумму. Ведь все такие вычеты программа фиксирует в базе налоговиков.

Источник: http://www.glavbukh.ru

Источник: https://buhusluga.info/a199577-cervis-ask-nds.html