Дополнительное медицинское страхование сотрудников

Минфин напомнил, что считать датой такого документального подтверждения.

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

Норматив, т.е. предельная сумма расходов на ДМС, которая может быть учтена в расходах для целей налогообложения, определяется нарастающим итогом с начала года и рассчитывается по формуле п.

Программы ДМС для сотрудников

Добровольное медицинское страхование сотрудников компании позволяет существенно расширить перечень оказываемых медицинских услуг и гарантировать их качество.

С юридической точки зрения ДМС для работников компании выступает в виде аналога традиционного медицинского страхования, где страхователем является организация (предприятие), а объектом защиты выступают здоровье и безопасность сотрудников.

Пресса о страховании, страховых компаниях и страховом рынке

Здесь же Вы можете сделать выборку статей из определенного издания. Для подборки материалов о страховании за несколько дней или за любой другой период времени воспользуйтесь «Расширенным поиском».

Возможна также подборка по теме .

Редакция портала не несет ответственности за неточность, недостоверность или некорректность информации, изложенной в публикациях, и не вносит в них никаких исправлений за исключением явных опечаток.

Добровольное медицинское страхование работников: нюансы учета и налогообложения

До этого времени он регулировал вопросы обязательного и добровольного медицинского страхования. Закон № 326-ФЗ не содержит положений о добровольном медицинском страховании.

Поэтому работодателю, решившему застраховать сотрудников, следует руководствоваться Законом РФ от 27.11.92 № 4015-1 (далее — Закон № 4015-1) и главой 48 Гражданского кодекса.

Страховщик — страховая организация, которая гарантирует предоставление медицинских услуг.

Чтобы сотрудники организации могли пользоваться такой услугой, работодатель (страхователь) должен заключить со страховой медицинской организацией специальный договор.

Эта организация должна иметь лицензию на право заниматься медицинским страхованием, выданную Минфином в соответствии с Правилами лицензирования деятельности страховых медицинских организаций (утв.

постановлением Правительства РФ от 29 марта 1994 г. № 251)

Расходы на медицинское страхование работников: нюансы налогового и бухгалтерского учета (Мисникович Л

Многие предприятия общественного питания помимо выплаты заработной платы и премий предоставляют работникам другие гарантии и компенсации (например, оплачивают санаторно-курортные путевки, берут на себя расходы по лечению работников).

Предприятия могут заключать как договоры на оказание медицинских услуг непосредственно с медицинскими организациями, так и договоры на добровольное медицинское страхование (далее — ДМС) со страховыми организациями.

На практике компании могут столкнуться с множеством вопросов по учету расходов на ДМС, порядку обложения сумм взносов по ДМС, уплаченных работодателем за своих сотрудников и членов их семей, страховыми взносами и НДФЛ.

Рассмотрим эти вопросы подробнее.

Источник: http://myeconomist.ru/dopolnitelnoe-medicinskoe-strahovanie-sotrudnikov-19287/

Взносы на ДМС: особенности налогообложения

26.08.2008

Федеральное Агентство Финансовой ИнформацииАвтор: И. Голосов, эксперт «Федерального агентства финансовой информации»

Добровольное медицинское страхование обеспечивает гражданам дополнительные медицинские и иные услуги сверх установленных программами обязательного медицинского страхования, о чем говорится в Законе РФ от 28 июня 1991 года № 1499-1 «О медицинском страховании граждан в Российской Федерации». Поэтому многие компании стремятся оформить своим работникам медицинскую страховку — она является дополнительным «неденежным» способом привлечь ценного сотрудника, которого «голая» зарплата, пусть даже и высокая, сегодня уже не устраивает.

Налогообложение операций по добровольному медицинскому страхованию имеет ряд особенностей, рассматривать которые лучше всего применительно к конкретному налогу.

Налог на прибыль

Суммы платежей работодателей по договорам добровольного медицинского страхования, заключенным в пользу работников со страховыми компаниями, могут быть отнесены к расходам на оплату труда (п. 16 ст. 255 НК). Следовательно, данные расходы могут быть учтены при исчислении налога на прибыль.

Однако в указанном пункте статьи 255 Кодекса оговаривается, что признать взносы на добровольное медицинское страхование можно только в том случае, если они уплачены по договорам, заключенным на срок не менее года.

Кроме того, сумма этих взносов, учитываемая для целей налогообложения, не должна превышать 3 процента от суммы расходов на оплату труда (п. 16 ст. 255 НК).

Впрочем, с 1 января 2009 года вступает в силу Закон от 22 июля 2008 года № 158-ФЗ «О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах», согласно которому данный норматив будет увеличен до 6 процентов.

Предельная сумма взносов, которую работодатель может включить в состав расходов при налогообложении прибыли, определяется с учетом срока действия договора в налоговом периоде (п. 3 ст. 318 НК). Соответственно, в расчет берутся расходы на оплату труда, произведенные с даты вступления такого договора в силу. При этом в расходы на оплату труда сами взносы на ДМС не включаются.

Поэтому при заключении договора медицинского страхования в нем лучше указать, что этот договор вступает в силу с первого числа месяца, следующего за месяцем подписания. Иначе бухгалтеру придется рассчитывать сумму расходов на оплату труда за часть месяца.

У организации, заключившей договор добровольного медицинского страхования своих работников, может возникнуть ситуация, когда необходимо внести в договор, заключенный на срок не менее года, изменения относительно количества застрахованных. О такой возможности напомнил Минфин в письме от 18 января 2008 г. № 03-03-06/1/13.

Это может произойти, например, при увольнении или приеме на работу нового сотрудника в середине года.

В такой ситуации необходимо знать, что если в перечень застрахованных лиц вносились изменения, связанные с приемом и увольнением работников, без изменения существенных условий договора, то страховые взносы по таким договорам также принимаются в уменьшение налогооблагаемой базы по НДФЛ

Страховые взносы, которые работодатели уплачивают по договорам добровольного страхования, предусматривающим возмещение медицинских расходов застрахованных работников, в налогооблагаемый доход работника не включаются, а, следовательно, при определении налоговой базы по НДФЛ не учитываются (п. 3 ст. 213 НК). Напоминают об этом и специалисты Минфина в письмах от 23 июля 2008 года № 03-04-06-01/223 и от 3 июня 2008 года № 03-04-06-01/152.

Кроме того, если речь идет о договорах, заключенных в пользу лиц, не являющихся работниками организации, то взносы по таким договорам также не подлежат налогообложению налогом на доходы физических лиц. Такое разъяснение дает Минфин в своем письме от 15 июля 2008 года № 03-04-06-01/205.

ЕСН

При определении налоговой базы по единому социальному налогу согласно пункту 1 статьи 237 Налогового кодекса учитываются любые выплаты и вознаграждения вне зависимости от формы, в которой они осуществляются.

В частности, учитывается оплата страховых взносов по договорам добровольного страхования, за исключением сумм страховых взносов, указанных в подпункте 7 пункта 1 статьи 238 Кодекса, согласно которому не подлежат обложению ЕСН суммы взносов налогоплательщика:

- по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

- по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей.

Следовательно, страховые взносы, уплаченные организацией по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, и предусматривающие оплату страховщиками медицинских расходов застрахованных лиц, не облагаются ЕСН (письмо Минфина от 17 июля 2008 г. № 03-04-06-01/216).

Также эти платежи не включаются в облагаемую базу по страховым взносам на обязательное пенсионное страхование, поскольку она совпадает с налоговой базой по ЕСН.

Помимо того, на сумму платежей по договору ДМС, заключенному на срок не менее одного года, не начисляются взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Об этом сказано в пункте 20 Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования, утвержденного постановлением правительства от 7 июля 1999 года № 765.

Источник: http://taxpravo.ru/analitika/statya-70197-vznosyi_na_dms_osobennosti_nalogooblojeniya

Нюансы добровольного медицинского страхования сотрудников

Бюджетные учреждения вправе обеспечивать сотрудников услугами добровольного медицинского страхования (ДМС). Но только при наличии свободных денежных средств и с согласия учредителя. Расходы на ДМС не связаны с выполнением госзадания, поэтому приобретать полисы допустимо только на средства от платных услуг.

Договор страхования сотрудников

Заключая договоры страхования сотрудников, необходимо соблюдать требования Федерального закона от 5 апреля 2013 г. № 44-ФЗ (если в учреждении не принято Положение о закупках по Закону № 223-ФЗ). В договоре указывают застрахованных лиц.

Допустимо страховать не всех сотрудников (письмо Минфина России от 10 мая 2011 г. № 03-03-06/1/284).

Кстати, можно предусмотреть условие о частичной компенсации оплаты ДМС работниками. Но это должно быть зафиксировано в коллективном договоре.

Учет расходов на ДМС и расчетов со страховой компанией

Согласно Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н, учет расчетов по ДМС ведут на счете 302 26 «Расчеты по прочим работам, услугам». Расходы относят на подстатью 226 «Прочие работы, услуги» КОСГУ (письмо Минфина России от 17 октября 2014 г. № 02-05-10/52622).

Если расходы учреждения на страхование работников в отчетном периоде относятся к будущим периодам, их учитывают на счете 2 401 50 226 «Расходы будущих периодов на прочие работы, услуги».

Это следует из пункта 159 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г. № 174н и пункта 302 Инструкции № 157н.

Отнесение расходов будущих периодов на финансовый результат текущего года отражают на основании справки (ф. 0504833) по дебету счета 2 401 20 226 «Расходы на прочие работы, услуги» (абз. 3 п. 160 Инструкции № 174н).

Пример 1. В коллективном договоре предусмотрено обязательство работодателя оформлять на работников договоры ДМС.

Учреждение уплачивает 80 процентов суммы страховой премии за счет средств от платных услуг, а 20 процентов удерживает из зарплаты сотрудников. Оплату страховой премии (90 тыс. руб.) произвели 30 июня 2015 года (72 тыс. руб.) и 16 июля 2015 года (18 тыс. руб.). Срок действия договора – с 1 июля 2015 года по 30 июня 2016 года. Бухгалтер сделал следующие записи:

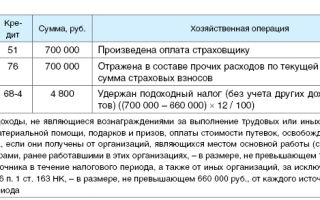

ДЕБЕТ 2 302 26 830

КРЕДИТ 2 201 11 610

– 72 000 руб., – перечислены деньги страховщику за счет средств учреждения*;

ДЕБЕТ 2 401 50 226

КРЕДИТ 2 302 26 730

– 72 000 руб., – отнесены к будущим отчетным периодам расходы текущего года;

ДЕБЕТ 2 401 20 226

КРЕДИТ 2 401 50 226

– 6115,07 ₽ (72 000 руб. : 365 дн. × 31 дн.), – списаны на финансовый результат расходы будущих периодов;

Одновременно сумма отражена по кредиту забалансового счета 18.

ДЕБЕТ 2 302 11 830

КРЕДИТ 2 304 03 730

– 18 000 руб., – удержана часть страховой премии из зарплаты сотрудников;

ДЕБЕТ 2 304 03 830

КРЕДИТ 2 201 11 610

– 18 000 руб., – перечислены страховщику денежные средства из зарплаты*.

* Одновременно сформирована запись по кредиту забалансового счета 18.

Учет расходов на ДМС в налоговом учете

Если договор ДМС заключен на год и более, сумма страховых взносов относится по налоговому учету к расходам на оплату труда и признается в размере не более 6 процентов от общей суммы по данному виду расходов (п. 1 ст. 252, п. 16 ст. 255 Налогового кодекса РФ).

Когда часть страховой премии уплачивают из средств работников, учреждение вправе учесть в составе расходов только свои затраты в пределах норматива (письмо ФНС России от 23 сентября 2011 г. № ЕД-4-3/15678@). Норматив за отчетный период (НДМС) определяют нарастающим итогом с начала года и рассчитывают по формуле:

Ндмс = ОТ × 6%,

где ОТ – расходы на оплату труда. Их исчисляют нарастающим итогом начиная с даты перечисления страхового взноса в пределах налогового периода (п. 3 ст. 318 Налогового кодекса РФ). Это необходимо, чтобы установить предельный размер расходов на страхование (письмо УФНС России по г. Москве от 28 февраля 2007 г. № 28-11/018463.2).

Расходы на страхование признают пропорционально количеству календарных дней действия договора в отчетном периоде.

Если предусмотрена уплата взноса разовым платежом, расходы учитывают равными суммами в течение срока договора. Если в рассрочку, то расходы по каждому платежу признают равномерно в течение периода уплаты взносов (п. 6 ст. 272 Налогового кодекса РФ).

Пример 2. Воспользуемся условиями примера 1 и определим сумму расходов для налогового учета в 2015 году.

Так как в договоре не определен период, за который уплачивается каждая часть взносов, 72 тыс. руб. следует распределить на 365 дней (с 1 июля 2015 года по 30 июня 2016 года). А 18 тыс. руб. – на 350 дней (с 16 июля 2015 года по 30 июня 2016 года).

В итоге расчет расходов будет следующим:

72 000 руб. : 365 дн. х 92 дн. + 18 000 руб. : 350 дн. × 77 дн. = 18 147,95 руб. + 3960 руб. = 22 107,95 руб. (сумма за 9 месяцев);

72 000 руб. : 365 дн. × 184 дн. + 18 000 руб. : 350 дн. × 169 дн. = = 36 295,89 руб. + 8691,43 руб. = 44 987,32 руб. (сумма за 2015 год).

Какие льготы можно применить

Согласно подпункту 3 пункта 1 статьи 219 Налогового кодекса РФ, сотрудник имеет право получить социальный налоговый вычет с суммы страховых взносов по договору добровольного личного страхования, если взносы в налоговом периоде уплачены (налоговый вычет ДМС).

Источник: https://www.budgetnik.ru/art/9198-nyuansy-dobrovolnogo-meditsinskogo-strahovaniya-sotrudnikov

Добровольное медицинское страхование работников: помните о налоговых последствиях

Зарубежная статистика утверждает, что чем больше фирма помогает своему персоналу с поддержанием здоровья, т. е. оплачивает расходы, связанные с посещением врача или профилактикой болезней, тем выше продуктивность труда работников. Ясно как белый день, что в конечном итоге от этого выигрывает и сама фирма.

Понимают это и многие украинские работодатели, поэтому все чаще заключают со страховыми компаниями договоры добровольного медицинского страхования (далее — ДМС).

Программы ДМС традиционно включают в себя такие опции: «поликлиника», «стационар», «неотложная медицинская помощь» и «стоматология».

Хотя некоторые предприятия не отказываются от предложений дополнить медицинские пакеты для сотрудников новыми опциями. Так, например, в медицинскую страховку могут входить вакцинация от простудных и инфекционных заболеваний, индивидуальные программы оздоровления или снижения веса, консультации с диетологом и психотерапевтом.

В чем же суть договоров ДМС? А вот в чем.

Добровольное медстрахование: штрихи к портрету

Медицинское страхование (непрерывное страхование здоровья) является одним из видов добровольного страхования ( п. 3 ч. 4 ст. 6 Закона о страховании).

Добровольное страхование — это страхование, которое осуществляется на основе договора между страхователем и страховщиком.

Общие условия и порядок осуществления добровольного страхования определяются правилами страхования. Их страховщик устанавливает самостоятельно в соответствии с положениями Закона о страховании.

Конкретные условия страхования определяются при заключении договора страхования в соответствии с законодательством.

Договоры страхования между страхователем и страховщиком заключаются в соответствии со ст. 979 — 999 ГКУ и ст. 354 ХКУ в письменной форме.

Сторонами корпоративного ДМС выступают работодатель (страхователь), страховщик и застрахованное лицо — работник

Схема ДМС выглядит так, как показано на рис. ниже.

Размер страховых платежей (взносов, премий), которые страхователь-работодатель перечисляет страховщику на основании ДМС, зависит от выбранного варианта страхования.

Они, в зависимости от условий договора, могут перечисляться: (а) единоразово за весь срок страхования или (б) периодически.

На практике договоры ДМС заключаются, как правило, на один год, а страховой платеж по ним вносится единоразово.

Страховщик согласно условиям договора ДМС может осуществлять страховые выплаты:

а) либо медучреждению, которое предоставило застрахованному работнику медицинские услуги (медикаменты),

б) либо непосредственно застрахованному работнику, если он самостоятельно оплатил стоимость медицинских услуг (медикаменты).

Размер таких страховых выплат зависит от стоимости потребленных застрахованным работником услуг, но не может превышать установленную в договоре планку.

Работнику, конечно, такая забота работодателя в радость. Но есть и маленькая ложка дегтя в этой бочке меда — необходимость налогообложения уплачиваемых работодателем страховщику страховых платежей (взносов, премий). Смотрите, в каком порядке это происходит.

Оформили договор ДМС — показываем доход работника

НДФЛ. Суммы страховых платежей (страховых взносов, страховых премий), уплаченные работодателем по договорам ДМС, п.п. 164.2.16 НКУ предписывает включать в общий месячный (годовой) налогооблагаемый доход работника. А раз так, то эти суммы подлежат обложению НДФЛ по ставке 18 %.

При этом, учитывая, что такой доход работник получает в натуральной форме, в базу налогообложения он должен попасть в сумме, равной сумме страхового платежа (взноса, премии), увеличенной на «натуральный» коэффициент ( п. 164.5 НКУ). Размер этого коэффициента в 2016 году — 1,219512.

Важно! Сумма страховых платежей по договорам ДМС не подпадает под определение заработной платы для целей НКУ, поскольку она выделена отдельно как составляющая общего месячного налогооблагаемого дохода ( п.п. 164.2.16 НКУ — страховые взносы по ДМС, а п.п. 164.2.1 НКУ — заработная плата). В связи с этим

страховые платежи по ДМС не учитывают при определении права работника на налоговую социальную льготу

В разделе I Налогового расчета по форме № 1ДФ сумму начисленного/выплаченного дохода в виде оплаченного страхового полиса и удержанного с него НДФЛ отражайте с признаком дохода «126». Так призывают поступать контролеры в консультации в подкатегории 103.02 БЗ (см. с. 47).

А как быть при наступлении страхового случая? Не будет ли сумма страховой выплаты, перечисленная страховщиком работнику (застрахованному лицу), налогооблагаемым доходом последнего? Не волнуйтесь, не будет.

Подтверждение тому находим в абзаце четвертом п.п. «а» п.п. 165.1.27 НКУ.

Единственный нюанс — такую выплату страховщик обязан отразить в Налоговом расчете по форме № 1ДФ с признаком дохода«151».

Военный сбор. По нашему мнению, в базу обложенияВС доход физлица в виде суммы страховых платежей должен войтис учетом «натурального» НДФЛ-коэффициента. Ведь именно в такой сумме он будет начислен в бухучете. Применение отдельного «натурального» ВС-коэффициента для военного сбора НКУ не предусмотрено. Ставка сбора — 1,5 %.

Да вот незадача: у налоговиков насчет порядка определения базы обложения ВС иное мнение. В своих разъяснениях (см. подкатегорию 103.

25 БЗ) они указывают, что базой обложения ВС является стоимость дохода в неденежной форме, рассчитанная по обычным ценам, правила определения которых установлены НКУ, и отражаемая в строке «Військовий збір» раздела II Налогового расчета по форме № 1ДФ, без учета коэффициента, определенного п. 164.5 этого Кодекса.

Вы настроены определять базу обложения ВС именно так? Тогда советуем получить в своей налоговой инспекции индивидуальную налоговую консультацию.

Если вывод такой консультации совпадет с тем, который приведен в БЗ (предполагаем, что так и будет), можете запросто удерживать ВС с суммы страховых платежей, определенной по обычным ценам, невзирая ни на какие «натуральные» коэффициенты (т. е. с «чистой» суммы неденежного дохода).

Такая индивидуальная налоговая консультация будет вашей защитой от претензий тех же налоговиков, если они вдруг впоследствии передумают.

Еще одна проблема связана с уплатой ВС. Поскольку доход вы выплачиваете в натуральной форме, а применение «натурального» ВС-коэффициента НКУ не предусмотрено, у вас, как у налогового агента, нет источника удержания ВС. Как же быть?

В своих устных консультациях налоговики предлагают попросить получателя такого дохода внести в кассу (на текущий счет) предприятия сумму ВС, подлежащую перечислению.

После чего предприятие — налоговый агент эту сумму перечислит в бюджет. А вот ГНИ в Печерском районе ГУ ГФС в г.

Киеве у себя на сайте рекомендует налоговым агентам уплачивать ВС с неденежных доходов за счет собственных средств*.

Сумму начисленного дохода и удержанный с него ВС отразите в разделе II Налогового расчета по форме № 1ДФ по строке «Військовий збір»

ЕСВ. Страховые взносы, которые работодатель уплачивает по договорам ДМС, не включаются в фонд оплаты труда, т. е. не входят в состав заработной платы. Об этом прямо говорит п. 3.5 Инструкции № 5.

Кроме того, такие платежи значатся в п. 2 разд. II Перечня № 1170 среди выплат, с которых не взимают ЕСВ.

О чем это говорит? О том, что ЕСВ с суммы дохода работника в виде страховых платежей по ДМС не взимается. Подтверждает это и ГФСУ в письме от 12.05.2016 № 10396/6/99-99-13-02-03-14 (см. с. 43).

Кстати, точно такой же порядок налогообложения страховых платежей действует и в том случае, если предприятие заключает договор ДМС в отношении неработника.

Что в учете у предприятия?

Налоговоприбыльный учет. Здесь все так, как прописал бухучет ( п.п. 134.1.1 НКУ

Источник: https://i.Factor.ua/journals/nibu/2016/september/issue-74/article-21352.html

Что такое налоговый вычет и как его получить

Возможность получить возврат своих денег у государства распространяется на самые разные сферы — от покупки квартиры до учебы в автошколе. Важно правильно воспользоваться своим правом.

По сути, вычет — это уменьшение суммы дохода, с которой вы платите налог. А поскольку налоговая этот вычет делает задним числом, по итогам года, то она возвращает вам переплату (частично, к этому мы еще вернемся).

Пример: предположим, вы заработали за год 1 млн руб. и 13% уплатили в виде подоходного налога. В тот же год вы потратили 100 тыс. на обучение ребенка в университете. Эти 100 тыс. вычитаются из дохода, и получается, что налог вы должны были уплатить не 130 тыс., а 13% от 900 тыс. = 117 тыс. Переплата составила 13 тыс. руб.— вот их вам и вернут.

Дальше начинаются тонкости, но главное, что нужно знать: вы можете получить не больше 13% от того, что потратили, и только если расходы не превышают установленный государством предел. Ну и главное, если есть что возвращать, то есть сумма, на которую вы претендуете, была в бюджет уплачена.

Все налоговые вычеты делятся на несколько категорий. Самые, пожалуй, востребованные — имущественный, социальный и стандартный.

Покупка или строительство жилья. Ипотека

К имущественному вычету относятся покупка жилья — квартиры или дома — и земли под дом.

Максимальная сумма возврата составляет здесь 260 тыс.— неважно, потратили вы 2 млн или за 10 млн. Верхний предел — 2 млн, с меньшей суммы и вычет будет меньше.

В этой категории можно получить еще и вычет за проценты по целевому займу или ипотеке: те же 13%, но предел побольше — 3 млн, и максимальная сумма, соответственно, 390 тыс.

Те же цифры применяются при строительстве дома. Но тут крайне важно оформить его как жилое помещение и собирать правильные чеки, иначе расходы будет трудно обосновать.

Под вычет попадает не только сама покупка или строительство, но и отделка квартиры, прокладка коммуникаций и разработка проекта.

Это единственный вычет, который можно переносить на следующие годы, а значит, получать его можно и при не самом большом доходе.

Исключение: если квартиру купили на материнский капитал, вычет не полагается.

Продажа жилья или автомобиля

А еще вычет полагается при продаже квартиры, которая у вас в собственности меньше трех лет. Налог 13% платить все равно придется, но из полученной суммы можно вычесть 1 млн и сэкономить 130 тыс.

Это правило действует и для продажи любого другого имущества, если вы его задекларировали. Для автомобилей, гаражей и прочего вычет составит максимум 250 тыс., а экономия — 32,5 тыс.

Важный момент: доход — это не сумма, которую вы получили от покупателя, а разница между тем, что вы заплатили за квартиру, и тем, за сколько вы ее продали. Если жилье обошлось вам в 2 млн, а продали вы его за 3 млн, доход составит 1 млн, и платить налог вообще не придется.

В социальные вычеты входят вычеты по расходам на лечение, учебу, пенсионное страхование, страхование жизни и здоровья, а также благотворительность.

Лечение

В этой категории сумма возврата значительно меньше — 13% от верхнего порога в 120 тыс.

То есть, если за прошлый год вы потратили 120 тыс., например, на стоматолога, налоговая вернет вам 15,6 тыс. При расходах в 300 тыс. возврат все равно 15,6 тыс.

Сюда же включаются затраты на ДМС, если за него платите вы сами, а не работодатель. Чеки на лекарства, выписанные врачом, тоже можно подшивать к «делу».

При этом важно, не кто лечился, а кто платил — лечение близких родственников, включая супругов, тоже считается.

Исключение: так называемое «дорогостоящее лечение», включенное в специальный перечень; там ограничений по расходам нет, но вернут, напомним, не больше уплаченного вами налога.

Вуз, языковая школа, детский сад

Вычет по расходам на обучение бывает двух видов: за траты на собственное обучение, с тем же порогом в 120 тыс., и за обучение ребенка или братьев-сестер до 24 лет — тут максимальная сумма расходов 50 тыс. и возврат, соответственно, меньше.

Форма обучения не учитывается. Более того, в это понятие включен не только вуз, но и детский сад, общеобразовательная школа (включая частные), любые курсы — от вождения до иностранных языков, а также школы искусств. И все это может быть как российским, так и зарубежным — главное, с лицензией.

Из-за порога на расходы, если учеба длится несколько лет, выгоднее оплачивать ее каждый год и ежегодно же просить налоговый вычет.

Пенсия и страхование жизни

Этот вычет можно получить по взносам в НПФ, если вы перевели туда накопительную часть пенсии. Правда, поскольку в последние три года перевод взносов туда заморожен, это пока не получится.

Более реалистично вернуть часть налога на расходы по дополнительному добровольному пенсионному страхованию, а также — по пятилетнему договору страхования жизни.

Опять же вычет получает не застрахованный, а тот, кто платит взносы, то есть договор может быть в пользу супруга, родителей или детей.

Данный вычет вправе применить налогоплательщик, который за свой счет уплатил дополнительные взносы на накопительную часть трудовой пенсии.

Максимальный вычет — 120 тыс., то есть вернуть можно до 15,6 тыс. в год.

Благотворительность

Еще один, новый для России, вычет — по расходам на благотворительность. Тут есть два нюанса: учитываются не все благотворительные организации, а только определенные Налоговым кодексом.

И порог определяется годовым доходом: не больше 25%. Если доход опять же 1 млн, то верхняя планка будет 250 тыс., а максимальный возврат — 32,5 тыс.

Но для этого и ваша денежная помощь должна быть не меньше 250 тыс.

Стандартный вычет дают некоторым льготникам (например, чернобыльцам, родителям и супругам погибших военнослужащих) и всем родителям до совершеннолетия их детей.

Вычет за ребенка

Этот вычет рассчитывается следующим образом: каждый месяц из дохода вычитается от 1,4 тыс. руб. (на первого и второго ребенка) до 3 тыс. руб. (на третьего ребенка и всех последующих). Однако это работает только до того момента, пока доход родителя с начала года не превысит 350 тыс. руб.

Экономия не очень большая: для семьи с тремя детьми вычет составит 5,8 тыс. в месяц, то есть на руки плюс 754 руб., или максимум 9 тыс. в год. Правда, вычет положен обоим родителям, а для единственного родителя он может быть удвоен.

Обычно за этим вычетом обращаются к работодателю с начала года, но можно получить его и задним числом через ФНС.

Инвестиции

Сэкономить на налогах могут и частные инвесторы. Тут тоже две возможности.

Во-первых, можно избежать уплаты налога на доход с инвестиционного счета у брокера — это правило действует для любой суммы взноса, но деньги нельзя выводить в течение трех лет. Другой вариант — инвестировать только 400 тыс. и уже в следующем году вернуть 13% от этой суммы.

Сколько всего можно получить

Требовать налоговый вычет за конкретный год можно одновременно по всем категориям, например получать сразу за детей, лечение, проценты по ипотеке и за инвестиции.

При этом по социальному вычету большая часть трат суммируется: если вы потратили по 100 тыс. на лечение, обучение и страхование, вычет все равно будет 120 тыс., а не 300 тыс., а возврат — 15,6 тыс. Поэтому имеет смысл выбирать, на что расходы были больше.

Как получить

Процедура получения налогового вычета кажется сложной только в первый раз. Когда уясните процедуры, станет легче.

Во-первых, надо получить на работе справку НДФЛ-2 за тот год, когда были расходы.

Во-вторых, собрать подтверждающие документы — договоры, лицензии и чеки. И определиться, на какой счет вы хотите получить деньги — реквизиты надо будет вписать в заявление.

Затем заполнить декларацию НДФЛ-3, для этого на сайте ФНС есть специальная программа, которая обновляется каждый год. В ней важно точно указать сумму расходов, которую вы можете подтвердить.

Все это можно затем подать в налоговую инспекцию по месту регистрации через сайт, но личное присутствие все равно понадобится, так что проще просто привезти туда документы.

Там же вам дадут заполнить заявление (требуйте два экземпляра, один останется вам) и отправят документы на трехмесячную проверку. Следить за результатом можно в личном кабинете на сайте ФНС — там появится информация о переплате налога.

После этого уже можно ждать поступления денег на счет — не больше месяца.

Другой вариант — получить вычет у работодателя. Тогда можно принести документы в том же году, когда деньги были потрачены, и просто меньше платить в бюджет.

И последнее: обращаться за вычетом можно в течение трех лет после налогового периода. То есть в этом году можно вернуть деньги за 2014, 2015 и 2016 годы.

Татьяна ГОМОЗОВА

Источник: http://www.banki.ru/news/bankpress/?id=9832016