Срок взыскания налогов и возврата переплаты (излишне уплаченных налогов)

Срок взыскания налогов

Никто не спорит, что налоги должны уплачиваться вовремя. Для физических лиц предусмотерны 2 варианта установления обязанности по уплате налогов (в зависимости от того, как выявлена задолженность — в рамках налоговой проверки или вне ее рамок):

- обязанность уплаты налогов на основании налогового уведомления;Законодательством предусмотрена обязанность физических лиц по уплате налогов на основании полученного налогового уведомления по:

- земельному налогу;

- налогу на имущество;

- транспортному налогу;

-

обязанность уплаты налогов на основании установленных сроков уплаты налога (для физлиц такая обязанность установлена по НДФЛ).

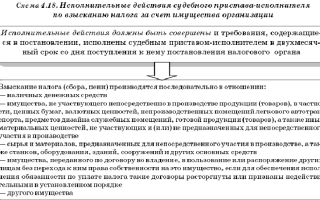

При неуплате налогов в установленный срок в добровольном порядке ФНС вправе обратиться в суд с иском для взыскания налогов в принудительном порядке.

Такой иск может быть подан в суд в течение 6 месяцев после истечения срока исполнения требования об уплате налога (статья 48 НК).

В свою очередь, требование об уплате налога должно быть направлено в течение 3 месяцев с момента выявления налоговой недоимки (статья 70 НК).

| Недоимка — сумма налога, сумма сбора или сумма страховых взносов, не уплаченная в установленный законодательством о налогах и сборах срок (статья 11 НК). |

Следовательно, недоимка может возникнуть только тогда, когда сумма налога начислена, но своевременно не уплачена в бюджет.

Но законодательством не установлено, как определяется момент выявления налоговой недоимки. Следовательно, таким моментом может быть:

- дата уплаты налога на основании поданной налоговой декларации (для НДФЛ — это 15 июля). Поэтому датой выявления недоимки в этом случае надо считать 16 июля или (если налоговая декларация предоставлена с нарушением сроков) день, следующий за днем предоставления декларации;

- дата уплаты налога на основании налогового уведомления (для имущественных налогов — это 1 декабря). Поэтому датой выявления недоимки в этом случае надо считать 2 декабря.

А из этого следует, что налоговому органу становится известно о том, что налог не уплачен, на следующий день после истечения срока уплаты.

Схематично это можно изобразить так:

Как правило, ФНС отсчитывает срок на выставление требования не с указанной даты, а с любого момента обнаружения недоимки в своих внутренних документах и базах данных. К счатью, судебная практика (в большинстве случаев) не разделяет этого мнения.

Срок давности по уплате налогов

Как ни странно это выглядит, но НК не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (данный вывод подтверждает и судебная практика, к примеру, Постановление ФАС Уральского округа от 18.06.2009 № Ф09-3963/09-С3).

Установленный статьей 196 ГК общий срок исковой давности к налоговым правоотношениям не применяется, об этом прямо сказано в статье 2 ГК.

С 2013 года порядок взыскания и сроки обращения в суд зависят от того, превышает ли общая сумма задолженности по налогам, сборам, пеням и штрафам 3 000 рублей или нет:

-

Если общая сумма задолженности превышает 3 000 рублей, то инспекция обязана в течение 6 месяцев со дня, в который истек срок исполнения требования, обратиться в суд общей юрисдикции с заявлением о взыскании недоимки. Судом может быть восстанавлен только срок, который пропущен по уважительной причине.

-

Если общая сумма задолженности не превышает 3 000 рублей, то инспекция должна дождаться, когда задолженность превысит указанную пороговую величину. При этом учитываться будут все требования, по которым истек срок исполнения.

Со дня, когда задолженность превысит 3 000 рублей, начнет исчисляться шестимесячный срок для обращения в суд с заявлением о взыскании (пункт 2 статьи 48 НК РФ).

Если же в течение 3 лет со дня истечения срока исполнения самого раннего требования о погашении задолженности ее размер так и не превысит 3 000 рублей, инспекция может обратиться в суд за взысканием имеющейся суммы задолженности. Соответствующее заявление необходимо подать в течение 6 месяцев со дня окончания трехлетнего срока.

Необходимым условием взыскания налогов в судебном порядке является соблюдение процедуры принудительного взыскания налогов.

Таким образом, обязанность физлица уплатить недоимку по налогам не имеет срока давности, но ограничена установленными в НК процедурой и сроками взыскания налогов в судебном порядке.

Источник: https://yuridicheskaya-konsultaciya.ru/nalogi/srok-davnosti-vzyiskaniya-nalogov.html

Президент подписал многочисленные поправки в НК РФ (все о новых налоговых законах в одной статье)

В этом году «День налогоплательщика» 27 ноября. Именно в этот день Президент подписал 18 законов, так или иначе вносящих изменения в часть первую и вторую НК РФ. Представляю в одном файле краткую информацию о всех законах с гиперссылками.

Итак, Президент РФ подписал законы, вносящие поправки в НК РФ:… о комплексных изменениях в часть первую и вторую НК РФ

Федеральным законом из числа операций, освобождённых от НДС, исключаются операции по продаже лома и отходов черных и цветных металлов.

Обязанность по исчислению НДС при продаже лома чёрных и цветных металлов, а также сырых шкур животных и вторичного алюминия возлагается на покупателей, являющихся налоговыми агентами.

Кроме того, для иностранных организаций, реализующих электронные услуги российским организациям и индивидуальным предпринимателям, устанавливается обязанность самостоятельно уплатить в бюджет НДС.

В соответствии с законами субъектов РФ налогоплательщикам предоставляется право на уменьшение исчисленной суммы налога на прибыль организаций на сумму расходов, связанных с приобретением (созданием) или модернизацией (реконструкцией) объектов основных средств (инвестиционный налоговый вычет). Также с 1 января 2018 г. увеличиваются ставки акцизов на легковые автомобили с мощностью двигателя свыше 200 л. с.

… о взаимодействии российских и зарубежных налоговых органов по обмену финансовой информацией

… о продлении до 2020 г. тарифов страх/взносов, действующих в 2017-2019 гг.

27 ноября Президент РФ В.В. Путин подписал Федеральный закон № 361-ФЗ «О внесении изменений в ст. 426 части второй НК РФ». Федеральным законом в ст. 426 НК РФ вносятся изменения, предусматривающие сохранение на 2020 год тарифов страховых взносов, действующих в 2017–2019 гг. для основной категории плательщиков (организации, ИП, а также физические лица, не являющиеся ИП), производящих выплаты и иные вознаграждения физическим лицам.

… о праве экспортеров на отказ от применения нулевой ставки НДС

27 ноября Президент РФ В.В. Путин подписал Федеральный закон № 350-ФЗ «О внесении изменений в гл. 21 части второй НК РФ». Федеральным законом налогоплательщикам предоставляется право не применять ставку НДС в размере 0 % при экспорте товаров, а также при выполнении работ (оказании услуг), связанных с перевозкой (транспортировкой) экспортируемых (реэкспортируемых) товаров, на основании заявления, представляемого налогоплательщиком в налоговый орган. Ставка указанного налога в размере 0 % устанавливается при реализации товаров, вывезенных в таможенной процедуре реэкспорта. Такие товары должны быть получены в результате переработки товаров, помещенных под таможенные процедуры переработки на таможенной территории, свободной таможенной зоны или свободного склада.

Федеральным законом лицам, не являющимся собственниками или арендаторами железнодорожного подвижного состава, предоставляется возможность применения налоговой ставки в размере 0 % по НДС при оказании услуг по предоставлению такого состава для международной перевозки товаров или перевозки экспортируемых (реэкспортируемых) товаров.

Кроме того, Федеральным законом устанавливается перечень документов, подтверждающих обоснованность применения ставки НДС в размере 0 % при осуществлении операций по реализации на экспорт товаров, пересылаемых в международных почтовых отправлениях иностранным лицам.

… об уточнении налогообложения НДФЛ матвыгоды от экономии на процентах

27 ноября Президент РФ В.В. Путин подписал Федеральный закон № 333-ФЗ «О внесении изменений в ст. 212 части второй НК РФ». Федеральным законом в статью 212 НК РФ вносятся изменения, согласно которым в целях налогообложения материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заёмными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, признается доходом исключительно в случаях, если соответствующие заёмные (кредитные) средства получены от лиц, которые являются взаимозависимыми по отношению к налогоплательщику либо с которыми налогоплательщик состоит в трудовых отношениях, или если такая экономия фактически является материальной помощью либо формой встречного исполнения организацией или индивидуальным предпринимателем обязательств перед налогоплательщиком, в том числе оплатой (вознаграждением) за поставленные налогоплательщиком товары (выполненные работы, оказанные услуги).

… об уменьшении налоговых баз (ПСН и ЕНВД) на расходы по приобретению ККТ

27 ноября Президент РФ В.В. Путин подписал Федеральный закон № 349-ФЗ «О внесении изменений в часть вторую НК РФ». Федеральным законом индивидуальным предпринимателям –налогоплательщикам ЕНВД и налогоплательщикам, применяющим ПСН, предоставляется право уменьшать суммы налогов на суммы расходов по приобретению контрольно-кассовой техники, включённой в реестр контрольно-кассовой техники, в размере не более 18 000 руб. на каждый экземпляр названной техники при условии её регистрации в налоговых органах с 1 февраля 2017 г. до 1 июля 2019 г.

… о требованиях НО к банковским счетам в драгметаллах

27 ноября Президент РФ В.В. Путин подписал Федеральный закон № 343-ФЗ «О внесении изменений в части первую и вторую НК РФ». Федеральным законом в НК РФ вносятся изменения в связи с появлением в ГК РФ таких институтов, как договор банковского вклада в драгоценных металлах и договор банковского счёта в драгоценных металлах. В частности, Федеральным законом уточняется порядок взыскания средств со счетов в драгоценных металлах, устанавливается ответственность за неисполнение банком решения налогового органа о приостановлении операций по таким счетам налогоплательщика, плательщика сбора, налогового агента, а также за неисполнение банком поручения налогового органа о перечислении с таких счетов налога, авансового платежа, сбора, пеней, штрафов.

… о компенсации иностранцам сумм НДС

… о приведении положений НК соответствие с законом об образовании

27 ноября Президент РФ В.В. Путин подписал Федеральный закон № 346-ФЗ «О внесении изменений в часть вторую НК РФ». Федеральным законом положения части второй НК РФ приводятся в соответствие с положениями Федерального закона «Об образовании в РФ». Федеральным законом уточняются положения п. 11 ст. 217 НК РФ, определяющего виды стипендий, освобождаемых от обложения НДФЛ. В их число включаются стипендии ассистентов-стажёров организаций, осуществляющих образовательную деятельность по основным профессиональным образовательным программам, стипендии слушателей подготовительных отделений образовательных организаций высшего образования, а также именные стипендии, учреждаемые федеральными государственными органами, органами государственной власти субъектов РФ и органами местного самоуправления.

… о порядке налогообложения НДС АО со 100%-ым госучастием

27 ноября Президент РФ В.В. Путин подписал Федеральный закон № 351-ФЗ «О внесении изменений в ст.ст. 146 и 170 части второй НК РФ». Федеральным законом устанавливаются особенности налогообложения НДС операций по передаче на безвозмездной основе имущества акционерным обществом, которое создано в целях реализации соглашений о создании особых экономических зон и 100 % акций которого принадлежит РФ, и созданными с его участием для указанных целей хозяйственными обществами, являющимися управляющими компаниями особых экономических зон, органам государственной власти субъектов РФ и органам местного самоуправления.

… об уточнении порядка исчисления налога по доходам от участия в азартных играх и лотереях

27 ноября Президент РФ В.В. Путин подписал Федеральный закон № 354-ФЗ «О внесении изменений в часть вторую НК РФ». Федеральный закон направлен на уточнение положений НК РФ в части установления особенностей определения налоговой базы и исчисления налога по доходам, полученным от участия в азартных играх и лотереях. Федеральным законом перечень объектов налогообложения по налогу на игорный бизнес дополняется такими объектами, как процессинговый центр интерактивных ставок тотализатора и процессинговый центр интерактивных ставок букмекерской конторы. Кроме того, пересматриваются пределы, в которых могут быть установлены налоговые ставки налога на игорный бизнес.

… об освобождении от НДФЛ выплат из компенсационного фонда

27 ноября Президент РФ В.В. Путин подписал Федеральный закон № 342-ФЗ «О внесении изменений в часть вторую НК РФ». Федеральный закон направлен на приведение положений НК РФ в соответствие с положениями Федерального закона «О публично-правовой компании по защите прав граждан – участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты РФ». В частности, Федеральным законом освобождаются от налогообложения доходы, полученные физическими лицами в виде возмещения за счёт средств компенсационного фонда. Кроме того, Федеральным законом в ст. 251 НК РФ вносятся изменения, в соответствии с которыми обязательные отчисления (взносы) застройщиков в компенсационный фонд не учитываются при определении налоговой базы по налогу на прибыль организаций.

… о предоставлении налоговых льгот участникам программы реновации в Москве

… о налоговых преференциях по сделкам с Фондом перспективных исследований

27 ноября Президент РФ В.В. Путин подписал Федеральный закон № 344-ФЗ «О внесении изменений в ст.ст. 251 и 270 части второй НК РФ». Федеральным законом перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль организаций, дополняется доходами в виде прав на результаты интеллектуальной деятельности, созданные по заказу Фонда перспективных исследований и переданные безвозмездно в интересах обороны страны и безопасности государства федеральным органам исполнительной власти, Госкорпорации «Росатом», Госкорпорации «Роскосмос» или указанному ими юридическому лицу.

Кроме того, Федеральным законом названный перечень доходов дополняется доходами в виде средств, полученных общероссийскими спортивными федерациями или профессиональными спортивными лигами от организаторов азартных игр в букмекерских конторах на основании соглашений, заключённых в соответствии с Федеральным законом «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты РФ». Указанные средства не учитываются при определении налоговой базы по налогу на прибыль организаций при условии их использования в сроки и на цели, определяемые в соответствии с Федеральным законом «О физической культуре и спорте в РФ».

… об изменениях в ст. 284 НК РФ для резидентов ОЭЗ

Кроме того, Федеральным законом для названных организаций, а также для организаций – участников ОЭЗ в Магаданской области и организаций – участников свободной экономической зоны сохраняется предельная максимальная величина налоговой ставки по налогу на прибыль организаций, подлежащему зачислению в бюджеты субъектов РФ, в размере 13,5 %.

… об изменениях в НК для резидентов ОЭЗ в Калининградской области

27 ноября Президент РФ В.В. Путин подписал Федеральный закон № 353-ФЗ «О внесении изменений в часть вторую НК РФ». Федеральным законом устанавливается ставка по НДС в размере 0 % при оказании услуг по внутренним воздушным перевозкам пассажиров и багажа в Калининградскую область, а также из Калининградской области в другие субъекты РФ. Федеральным законом для организаций, получивших статус резидентов ОЭЗ в Калининградской области, уточняется порядок применения ставки по налогу на прибыль организаций в размере 0 %. Кроме того, устанавливаются пониженные тарифы страховых взносов для организаций, включенных в единый реестр резидентов ОЭЗ в Калининградской области, при условии создания ими новых рабочих мест.

Федеральным законом в перечень операций, не подлежащих налогообложению (освобождаемых от налогообложения), включена реализация подакцизных товаров, вывезенных в таможенной процедуре реэкспорта. Такие товары должны быть получены в результате переработки товаров, помещённых под таможенные процедуры переработки на таможенной территории, свободной таможенной зоны или свободного склада.

… об изменении срока применения льгот для резидентов ТОР и свободного порта Владивосток

В частности, Федеральным законом устанавливается, что: если объём капитальных вложений налогоплательщика составляет не менее 500 миллионов руб.

, то при отсутствии у него прибыли в течение пяти следующих подряд налоговых периодов с момента включения в соответствующий реестр резидентов он начинает применять льготную ставку по налогу на прибыль организаций с шестого следующего подряд налогового периода; если объём капитальных вложений налогоплательщика составляет не менее 1 миллиардов руб.

, то при отсутствии у него прибыли в течение шести следующих подряд налоговых периодов с момента включения в соответствующий реестр резидентов он начинает применять льготную ставку по налогу на прибыль организаций с седьмого следующего подряд налогового периода; если объём капитальных вложений налогоплательщика составляет не менее 100 миллиардов руб.

, то при отсутствии у него прибыли в течение девяти следующих подряд налоговых периодов с момента включения в соответствующий реестр резидентов он начинает применять льготную ставку по налогу на прибыль организаций с десятого следующего подряд налогового периода.

… об уточнении порядка исчисления налога на имущество физлиц Крыма и Севастополя

27 ноября Президент РФ В.В. Путин подписал Федеральный закон № 334-ФЗ «О внесении изменения в ст. 408 части второй НК РФ». Федеральным законом в абз. 2 п. 2 ст. 408 НК РФ вносится изменение, предусматривающее, что на объекты недвижимого имущества, расположенные на территории Республики Крым и города федерального значения Севастополя, не распространяется положение по исчислению налога на имущество физических лиц на основании данных о правообладателях, которые представлены в установленном порядке в налоговые органы до 1 марта 2013 г.

Источник: http://www.nalog-briz.ru/2017/12/blog-post_96.html

Налоговая амнистия 2018 – официальный текст закона о списании долгов по налогам физических лиц и ИП | Таков Закон

Государственная дума РФ приняла в третьем чтении поправки в Налоговый кодекс РФ, касающиеся так называемой «налоговой амнистии», то есть списания безнадежных долгов по налогам физических лиц и ИП.

Обзор закона, призванного облегчить жизнь миллионам налогоплательщиков, а также его полный текст читайте на takovzakon.ru

Последние новости

С инициативой провести широкую налоговую амнистию, которая затронет несколько десятков миллионов россиян, выступил президент России Владимир Путин. О списании долгов по налогам физических лиц и индивидуальных предпринимателей он заявил на большой пресс-конференции 14 декабря 2017 года.

Депутатам понадобилось всего неделя, чтобы превратить указ президента о списании долгов по налогам в 2018 году в полноценный закон и принять его. Произошло это 21 декабря на заседании Государственной думы РФ.

Соответствующие положения были вставлены в ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» – списания долгов касаются статьи 6,7,11,12.

С их содержанием можно ознакомиться ниже.

Закон о списании долгов по налогам вступит в силу со дня опубликования.

Как узнать задолженность по налогам на сайте ФНС (nalog.ru)?

Краткое содержание

В соответствии с документом признаются безнадежными и подлежащими списанию недоимки, которые образовались у граждан на 1 января 2015 года, по:

- по транспортному налогу;

- налогу на имущество физических лиц;

- земельному налогу.

Списываются также и пени, начисленные на вышеназванные задолженности.

По информации ФНС, задолженность граждан по этим налогам на 1 января 2015 года составляла 103 млрд рублей, позже часть этих денег удалось вернуть.

Аналогичным образом должны списать долги индивидуальным предпринимателям и тем, кто статус ИП потерял (за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу Российской Федерации).

Спишут также пени и штрафы, начисленные на данные недоимки. «Налоговая амнистия» в 2018 году в этой части коснется:

- индивидуальных предпринимателей, а также физлиц, утративших статус ИП;

- адвокатов;

- частнопрактикующих нотариусов;

- других лиц, занимающихся частной практикой в установленном законами РФ порядке.

Решение о признании долга безнадежным и его списании налоговая служба принимает самостоятельно без участия физических лиц и ИП на основании данных, полученных от ПФР и ФСС.

Сколько стоит открыть ИП? Все о госпошлине за регистрацию ИП в 2018 году

Официальный текст — статьи 6,7,11 и 12 Закона

«О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Статья 6

Внести в статью 4 Федерального закона от 3 июля 2016 года № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» (Собрание законодательства Российской Федерации, 2016, № 27, ст. 4176) следующие изменения:

1) часть 3 после слов «, установленных статьей 59 Налогового кодекса Российской Федерации» дополнить словами «, если иное не установлено частью 31 настоящей статьи»;

2) дополнить частью 31 следующего содержания:

«31.

В случае утраты налоговыми органами возможности взыскания переданных им органами Пенсионного фонда Российской Федерации и органами Фонда социального страхования Российской Федерации недоимки по страховым взносам и задолженности по соответствующим пеням и штрафам, образовавшихся на 1 января 2017 года, а также сумм страховых взносов, пеней и штрафов, доначисленных органами Пенсионного фонда Российской Федерации, органами Фонда социального страхования Российской Федерации, подлежащих уплате по результатам контрольных мероприятий, проведенных за расчетные (отчетные) периоды, истекшие до 1 января 2017 года, в связи с истечением установленного срока их взыскания в период с 1 января 2017 года до даты подписания акта приема-передачи указанные недоимка и задолженность признаются безнадежными к взысканию и списываются налоговым органом по месту нахождения организации (месту нахождения обособленных подразделений организации) или по месту жительства физического лица (месту учета индивидуального предпринимателя) в порядке, утверждаемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.».

Статья 7

Внести в статью 19 Федерального закона от 3 июля 2016 года № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» (Собрание законодательства Российской Федерации, 2016, № 27, ст. 4183) следующие изменения:

1) часть 1 изложить в следующей редакции:

«1.

Передача органами Пенсионного фонда Российской Федерации, органами Фонда социального страхования Российской Федерации налоговым органам сведений о суммах недоимки, пеней и штрафов по страховым взносам в государственные внебюджетные фонды Российской Федерации, образовавшихся на 1 января 2017 года, а также о суммах страховых взносов, пеней и штрафов, доначисленных органами Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации по результатам контрольных мероприятий, предусмотренных статьей 20 настоящего Федерального закона и проведенных за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, по которым имеются вступившие в силу решения о привлечении к ответственности (отказе в привлечении к ответственности) (за исключением сведений о суммах задолженности, пеней и штрафов, содержащихся в решениях и иных актах органа контроля за уплатой страховых взносов ненормативного характера, по которым начата процедура обжалования в вышестоящий орган контроля за уплатой страховых взносов (вышестоящему должностному лицу), или в суд, а также сведений о суммах задолженности, пеней и штрафов, в отношении которых утрачена возможность взыскания в связи с истечением до 1 января 2017 года сроков взыскания, установленных Налоговым кодексом Российской Федерации), осуществляется в порядке, утверждаемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.»;

2) часть 3 изложить в следующей редакции:

«3.

Списание невозможных к взысканию сумм недоимки по страховым взносам, пеней и штрафов по страховым взносам в государственные внебюджетные фонды Российской Федерации осуществляется органами Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации по основаниям, возникшим до 1 января 2017 года и установленным статьей 23 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». В случае утраты на 1 января 2017 года возможности взыскания недоимки по страховым взносам, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания и отсутствия акта суда, в соответствии с которым утрачена возможность взыскания недоимки и задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности по пеням и штрафам, признание сумм недоимки безнадежными к взысканию и их списание осуществляются государственными внебюджетными фондами в порядке, утвержденном государственными внебюджетными фондами.».

Статья 11

1.

Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по страховым взносам в государственные внебюджетные фонды Российской Федерации за расчетные (отчетные) периоды, истекшие до 1 января 2017 года, в размере, определяемом в соответствии с частью 11 статьи 14 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», задолженность по соответствующим пеням и штрафам, числящиеся за индивидуальными предпринимателями, адвокатами, нотариусами, занимающимися частной практикой, и иными лицами, занимающимися в установленном законодательством Российской Федерации порядке частной практикой, а также за лицами, которые на дату списания соответствующих сумм утратили статус индивидуального предпринимателя или адвоката либо прекратили заниматься в установленном законодательством Российской Федерации порядке частной практикой.

2.

Решение о признании указанных в части 1 настоящей статьи недоимки и задолженности безнадежными к взысканию и об их списании принимается налоговым органом по месту жительства физических лиц (месту учета индивидуальных предпринимателей), указанных в части 1 настоящей статьи, на основании сведений о суммах недоимки и задолженности, имеющихся у налогового органа, и сведений из органов Пенсионного фонда Российской Федерации, подтверждающих основания возникновения и наличие таких недоимки и задолженности.

3.

Решение о списании недоимки и задолженности, указанных в части 1 настоящей статьи, составляется в произвольной форме и должно содержать фамилию, имя, отчество, идентификационный номер налогоплательщика плательщика страховых взносов физического лица (индивидуального предпринимателя) и сведения о недоимке и задолженности по страховым взносам, подлежащих списанию.

Статья 12

1.

Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по транспортному налогу, налогу на имущество физических лиц, земельному налогу, образовавшаяся у физических лиц по состоянию на 1 января 2015 года, задолженность по пеням, начисленным на указанную недоимку, числящиеся на дату принятия налоговым органом в соответствии с настоящей статьей решения о списании признанных безнадежными к взысканию недоимки и задолженности по пеням.

2.

Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по налогам (за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу Российской Федерации), задолженность по пеням, начисленным на указанную недоимку, и задолженность по штрафам, образовавшиеся на 1 января 2015 года, числящиеся на дату принятия налоговым органом в соответствии с настоящей статьей решения о списании признанных безнадежными к взысканию недоимки и задолженности по пеням и штрафам за индивидуальными предпринимателями, а также за лицами, утратившими статус индивидуального предпринимателя до даты принятия такого решения.

3.

Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, принимается налоговым органом без участия налогоплательщика по месту жительства физического лица (месту нахождения принадлежащего физическому лицу недвижимого имущества, транспортных средств, месту учета индивидуального предпринимателя) на основании сведений о суммах недоимки и задолженности по пеням, штрафам.

4. Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, составляется в произвольной форме и должно содержать фамилию, имя, отчество, идентификационный номер налогоплательщика физического лица (индивидуального предпринимателя), сведения о сумме недоимки, задолженности по пеням и штрафам, подлежащей списанию.

Перевод с карты на карту после 1 июля 2018 года – будет ли облагаться налогом?

Когда вступит в силу?

Авторами закона о списании в 2018 году долгов физических лиц и ИП стали вице-спикеры Госдумы: Сергей Неверов, Петр Толстой и Александр Жуков, а также глава комитета по бюджету Андрей Макаров и член комитета Андрей Исаев.

По словам Андрея Макарова, «налоговая амнистия» 2018 года начнет действовать с 1 января. Теперь официальный текст документа должна опубликовать «Российская газета», после чего он попадет в справочно-правовую систему «Консультант Плюс», где обрастет комментариями экспертов.

Скачать полный текст закона о списании безнадежных долгов

⇐Подписывайтесь на наш канал в Яндекс.Дзен!⇒

Источник: http://takovzakon.ru/obzor-zakona-o-nalogovoj-amnistii-dlja-fizicheskih-lic-i-ip-v-2018-godu/

401-ФЗ: за долги компании ответит главбух, директор и жена?

В Налоговый кодекс внесено множество поправок: соответствующий закон подписал Владимир Путин. Это Федеральный закон от 30.11.2016 г. №401-ФЗ. Среди множества грядущих изменений, о которых уже ранее велась речь, пожалуй, особое внимание следует уделить одной важной новинке. Когда одно слово, в прямом смысле, меняет ход событий…

Кто заплатит по счетам бизнесмена-должника?

Теперь задолженность по налогам компаний будут взыскивать с аффилированных физических лиц. Соответствующие правки внесены в восьмой и девятый абзацы пп. 2 п. 2 ст. 45 НК РФ, а именно слово «организация» изменено на слово «лицо».

На основании внесенных изменений налоговики через суд смогут взыскать недоимки с аффилированных компаний должника и физических лиц, с которыми неплательщик «тесно связан»: всех тех, кому компания переводила выручку, денежные средства, активы и т.д.

Как комментируют юристы компании «Туров и Партнеры», взыскать долги по налогам можно будет практически с кого угодно: начиная от первых лиц организации-должника, и заканчивая родственниками.

Согласно новому закону, который, кстати, уже вступил в силу, помимо акционеров, собственников компании, круг лиц, которые возьмут на себя «долговую ношу» неплательщика, значительно расширяется. Из восьмого абзаца пп.2 п.2 ст.

45 НК РФ: «…взыскание может производиться в пределах поступившей основным (преобладающим, участвующим) обществам (предприятиям), зависимым (дочерним) обществам (предприятиям), лицам, признанным судом иным образом зависимыми с налогоплательщиком, за которым числится недоимка, выручки за реализуемые товары (работы, услуги), переданных денежных средств, иного имущества».

Что это значит? Фактически, если у неплательщика недостаточно средств, чтобы заплатить по счетам, под прицел налоговиков могут попасть его родственники (жена, дети, родители и т.д.), бухгалтеры, финансовые директоры и т.д.

, и «лица, признанные судом иным образом зависимыми с налогоплательщиками».

Взыскание долгов с родственников и арест личного имущества бизнесмена-должника ранее уже были прописаны на законодательном уровне – это Постановления Пленума ВС №50.

Что еще нового?

Многие задумки, которые ранее обсуждались чиновниками, реализовались в 401-ФЗ:

- Заплатить налоги за компанию сможет практически любое лицо. «Уплата налога может быть произведена за налогоплательщика иным лицом». «Иное лицо не вправе требовать возврата из бюджетной системы Российской Федерации уплаченного за налогоплательщика налога». Теперь в случае ареста счета компании можно особо не волноваться: например, владелец или другое доверенное лицо сможет погасить задолженность;

- Процентная ставка пени для физических лиц и ИП останется неизменной, а для юридических лиц, в случае просрочки по уплате свыше 30 календарных дней, увеличится до 1/150 ключевой ставки Банка России;

- «Суммы денежных средств, уплаченные в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, предусмотренных статьями 198 – 199 УК РФ, не признаются суммами излишне уплаченного налога и зачету или возврату в порядке, предусмотренном настоящей статьей, не подлежат»;

- Налог на прибыль. «В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за текущий отчетный (налоговый) период, исчисленная в соответствии со статьей 274 НК РФ, не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50%». Ограничение срока переноса убытков 10 годами отменено. Если раньше компании могли списывать убытки без ограничений, но в пределах 10 лет, то теперь придется ограничиваться только 50%;

- Предрекаемого повышения ЕНВД не будет: коэффициенты-дефляторы на 2017 год останутся неизменными;

- С 1 января 2017 года изменяется остаточная стоимость основных средств на упрощенке до 150 млн. рублей. «…в статье 346.13 НК РФ в абзаце первом пункта 4 слова «120 млн рублей» заменить словами «150 млн рублей»;

- У региональных властей появилась возможность дать «отсрочку» населению: начислять пени по налогу на имущество физических лиц с 1 мая 2017 года.

Закон очень большой, и новшеств огромное количество. Будем следить за последствиями 401-ФЗ: как повлияют изменения, уже вступившие в силу на собираемость налогов и судебную практику, а также, как отреагирует бизнес на «кнуты и пряники».

(3

Источник: https://turov.pro/401-fz-za-dolgi-kompanii-otvetit-glavbuh-direktor-i-zhena-c/

Внесены изменения в Налоговый кодекс и отдельные законодательные акты

Документы

Президент подписал Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Федеральный закон принят Государственной Думой 21 декабря 2017 года и одобрен Советом Федерации 26 декабря 2017 года.

Справка Государственно-правового управления

Федеральным законом уточняются правила налогообложения прибыли контролируемых иностранных компаний, в том числе порядок определения суммы убытка, переносимого на будущие периоды, и порядок налогообложения операций с финансовыми активами.

Федеральным законом налоговый вычет по земельному налогу в размере 10 000 руб. заменяется налоговым вычетом в размере кадастровой стоимости 600 кв. метров площади земельного участка. В перечень категорий налогоплательщиков, имеющих право на указанный налоговый вычет, включаются пенсионеры и лица, получающие ежемесячное пожизненное содержание.

Федеральным законом признаются безнадежными к взысканию и подлежащими списанию:

недоимка и пени по транспортному налогу, налогу на имущество физических лиц и земельному налогу, образовавшиеся у физических лиц по состоянию на 1 января 2015 года;

недоимка по налогам (за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу Российской Федерации), пени и штрафы, образовавшиеся у индивидуальных предпринимателей на 1 января 2015 года;

недоимка по страховым взносам в размере, определяемом в соответствии с частью 11 статьи 14 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», за периоды, истекшие до 1 января 2017 года, задолженность по соответствующим пеням и штрафам, числящиеся за индивидуальными предпринимателями, адвокатами и нотариусами, занимающимися частной практикой, а также за иными лицами, занимающимися частной практикой в соответствии с законодательством.

Кроме того, Федеральным законом в Федеральный закон от 27 ноября 2010 года № 311-ФЗ «О таможенном регулировании в Российской Федерации» вносятся изменения, устанавливающие особенности регулирования таможенных правоотношений в Российской Федерации в связи с принятием Договора о Таможенном кодексе Евразийского экономического союза, подписанного в Москве 11 апреля 2017 года.

Федеральный закон № 436-ФЗ

Источник: http://www.kremlin.ru/d/56541