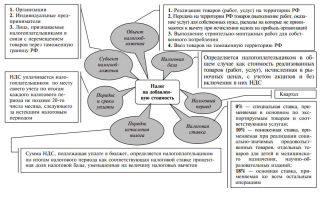

Налоговый учет при изменении стоимости товаров

ПодробностиКатегория: Подборки из журналов бухгалтеруОпубликовано: 25.05.2015 00:00

Источник: журнал «Главбух»

Изменение цены единицы товара (стоимости работ, оказанных услуг, переданных имущественных прав) влечет за собой корректировку данных налогового учета о стоимости реализованных товаров (работ, услуг, имущественных прав), то есть должны быть скорректированы налоговые обязательства по налогу на прибыль периода реализации.

Рассмотрим налоговый учет при изменении стоимости товаров.

При уменьшении цены товара подпункт 19.1 пункта 1 статьи 265 Налогового кодекса РФ не применяется (письмо Минфина России от 12 октября 2011 г. № 03-03-06/1/665).

В то же время, согласно абзацу 3 пункта 1 статьи 54 Налогового кодекса РФ, налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. К излишней уплате налога на прибыль организаций в данном случае приводят излишне учтенные доходы.

Поэтому продавец, предоставивший скидку в виде уменьшения цены единицы товара (стоимости работ, услуг, имущественных прав), вправе скорректировать налоговую базу по налогу на прибыль организаций в периоде внесения соответствующих изменений:

- в налоговом периоде уведомления о выполнении ранее согласованных условий, определяющих возможность последующего изменения стоимости – показатель строки (1);

- в налоговом периоде согласования с покупателем изменения стоимости товаров (работ, услуг, имущественных прав) – это показатель строки [13].

При увеличении стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) нормы пункта 2 статьи 54 Налогового кодекса РФ не применяются.

Следовательно, при увеличении стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) налоговые обязательства по налогу на прибыль организаций должны быть скорректированы (увеличены) за налоговый период признания доходов от реализации.

Учет у покупателя

Уменьшение стоимости приобретенных товаров (работ, услуг, имущественных прав) в результате изменения цены влечет за собой корректировку данных налогового учета о стоимости приобретенных товаров (работ, услуг, имущественных прав) (об этом сказано, например, в письме Минфина России от 16 января 2012 г. № 03-03-06/1/13 в отношении предоставленной скидки).

Если приобретенные товары уже были реализованы, то необходимо произвести корректировку налоговой базы по налогу на прибыль за налоговый период признания расходов.

При этом в случае когда, согласно пункту 8 статьи 254 Налогового кодекса РФ, при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения используется метод оценки сырья и материалов по средней стоимости, при изменении (пересчете) их цены необходимо пересчитать (скорректировать) среднюю стоимость соответствующих материальных ценностей в налоговом учете начиная с периода оприходования до момента списания (письмо Минфина России от 20 марта 2012 г. № 03-03-06/1/137).

Согласно пункту 1 статьи 54 Налогового кодекса РФ, налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Следовательно, в случае увеличения стоимости приобретенных товаров (работ, услуг, имущественных прав) налогоплательщик вправе учесть увеличение стоимости:

- в налоговом периоде уведомления о выполнении ранее согласованных условий, определяющих возможность последующего изменения стоимости (показатель строки (1));

- в налоговом периоде согласования с покупателем изменения стоимости товаров (работ, услуг, имущественных прав) – показатель строки [13].

Источник: https://otchetonline.ru/art/buh/47600-nalogovyy-uchet-pri-izmenenii-stoimosti-tovarov.html

Ретроскидки. Бухучет и прибыль | Журнал «Главная книга» | № 9 за 2012 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 апреля 2012 г.

Содержание журнала № 9 за 2012 г.

Налог на прибыль и ретроскидка

После того как продавец и покупатель подпишут документ о предоставлении скидки на товар, налоговый учет придется корректировать и продавцу, и покупателю.

Уменьшение выручки у продавца

Продавцу нужно скорректировать ранее отраженную выручку. Если товары отгружены и скидка предоставляется в одном и том же квартале, то никаких сложностей нет. В декларацию по налогу на прибыль выручка попадет уже с учетом предоставленной скидки.

https://www.youtube.com/watch?v=8x6cFk6fv8A

Если же скидка предоставлена уже в другом квартале, причем после сдачи декларации, надо решить, нужно ли представлять уточненные декларации по налогу на прибыль за период отгрузки товара.

Смотрите: в квартале отгрузки никаких ошибок продавец не допускал — он составил декларацию с учетом тех данных, которые были на тот момент. Последующее изменение цены товара — это новое обстоятельство. Так что вполне логично учитывать его лишь в том периоде, когда подписано соглашение о предоставлении ретроскидки.

Ну и как всегда, наша задача — не занизить налоговую базу. Если это условие выполнено, то у инспекторов не будет никаких претензий.

Поэтому если скидка предоставлена в том же календарном году, в котором отгружены товары, то проще всего уменьшить выручку в текущей декларации (расчете) по налогу на прибыль.

Ну а если товар отгружен в одном году, а скидка на него предоставлена в следующем? Тут возможны два способа учета.

СПОСОБ 1. Подаем уточненную декларацию (расчет) за период, в котором был отгружен товарст. 81 НК РФ. В этой уточненке надо указать выручку с учетом предоставленной скидки (разумеется, без НДС). Поскольку в результате уточнения сумма налога по декларации будет меньше, ничего доплачивать не нужно (нет ни пеней, ни недоимки).

Минус такого способа в его трудозатратности. А также в том, что подобные «минусовые» уточненки часто привлекают нежелательное внимание налоговиков.

Плюс такого способа в том, что у вас получается переплата за прошлый период либо уменьшается недоплата (что должно уменьшить пени, если вы вовремя не заплатили налог на прибыль по какой-либо декларации).

СПОСОБ 2. В периоде предоставления ретроскидки отражаем ее в составе внереализационных расходов как убыток прошлых периодов, выявленный в текущем отчетном (налоговом) периодест. 54 НК РФ.

Источник: http://GlavKniga.ru/elver/2012/9/710-retroskidki_bukhuchet_pribili.html

Скидки покупателям — учет и налогообложение

Вопрос

Ответ

Организацией заключен договор поставки, согласно которому срок оплаты поставленных товаров равен одному месяцу со дня передачи товаров покупателю. В случае досрочного исполнения обязательств покупателем по оплате (в течение восьми дней со дня передачи товаров) предоставляется скидка в размере 10% договорной стоимости товаров, на сумму которой производится корректировка стоимости товаров.

Организацией реализованы товары на сумму 590 000 руб. (в том числе НДС 90 000 руб.). Фактическая себестоимость реализованных товаров составляет 370 000 руб., что соответствует их покупной стоимости для целей налогового учета. Покупателем досрочно произведена оплата товара в сумме 531 000 руб. (с учетом скидки).

Для целей налогообложения прибыли организация применяет метод начисления. Исполнение договора и предоставление скидки приходятся на разные отчетные периоды (в пределах одного календарного года) как в бухгалтерском, так и в налоговом учете.

Гражданско-правовые отношения

Согласно ст.

506 Гражданского кодекса РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием. В свою очередь, покупатель обязан совершить все необходимые действия, обеспечивающие принятие товаров (п. 1 ст. 513 ГК РФ).

Покупатель оплачивает товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки (п. 1 ст. 516 ГК РФ).

Исполнение договора оплачивается по цене, установленной соглашением сторон. Договором могут предусматриваться условия изменения цены после заключения договора (п. п. 1, 2 ст. 424 ГК РФ).

Налог на добавленную стоимость (НДС)

Реализация товаров на территории РФ является объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 Налогового кодекса РФ).

На дату отгрузки (передачи) товаров возникает момент определения налоговой базы по НДС (пп. 1 п. 1 ст. 167 НК РФ). При этом налоговая база определяется исходя из договорной стоимости этих товаров за минусом НДС (п. 1 ст.

154 НК РФ). Исчисленная сумма НДС предъявляется к уплате покупателю. Соответственно, составляется счет-фактура на всю стоимость отгруженных товаров не позднее пяти календарных дней со дня отгрузки товаров (п. п. 1, 3 ст.

168 НК РФ).

В рассматриваемой ситуации скидка предоставляется согласно договору путем уменьшения стоимости отгруженных товаров за соблюдение условий договора в части досрочной оплаты товаров.

Таким образом, цена договора уменьшается на 10% и сумма уменьшения составляет 59 000 руб. (590 000 руб. x 10%), в том числе НДС 9000 руб. (90 000 руб. x 10%).

При изменении стоимости отгруженных товаров, в том числе в случае изменения цены, организация выставляет покупателю корректировочный счет-фактуру в соответствии с требованиями, установленными п. п. 5.2, 6 ст. 169 НК РФ.

Корректировочный счет-фактура выставляется не позднее пяти календарных дней считая со дня составления дополнительного соглашения к договору поставки или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (абз. 3 п. 3 ст. 168, п. 10 ст. 172 НК РФ).

Дополнительно о порядке оформления и выставления корректировочного счета-фактуры, а также правилах его регистрации см. Практическое пособие по НДС .

При изменении стоимости отгруженных товаров в сторону уменьшения разницу между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после такого уменьшения, организация вправе принять к вычету на основании составленного корректировочного счета-фактуры при наличии документа, подтверждающего согласие (факта уведомления) покупателя об изменении цены (абз. 3 п. 1, п. 2 ст. 169, п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Бухгалтерский учет

Выручка от продажи товаров признается в составе доходов от обычных видов деятельности на дату перехода права собственности на товары от продавца к покупателю в размере договорной стоимости (п. п. 5, 6, 6.1, 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

По общему правилу величина выручки определяется с учетом всех предоставленных скидок (п. 6.5 ПБУ 9/99). Поскольку на момент признания дохода организации не известно, выполнит покупатель условия для предоставления скидки или нет, выручка признается исходя из цены договора без учета скидки.

Одновременно с выручкой признаются расходы по обычным видам деятельности в виде фактической себестоимости проданных товаров (п. п. 5, 7, 9, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

В момент поступления платы от покупателя за товары у организации возникает обязанность предоставить ему скидку, которая согласно условиям договора предоставляется путем уменьшения стоимости товаров. Следовательно, в момент предоставления скидки в соответствии с п. 6.5 ПБУ 9/99 производится корректировка (уменьшение) ранее признанной выручки от продажи товаров.

Заметим: поскольку на момент признания выручки у организации отсутствовала информация о том, будет ли произведена покупателем досрочная оплата, дающая право на предоставление скидки, корректировка выручки не является исправлением ошибки и на данную ситуацию не распространяются требования Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 N 63н (абз. 8 п. 2 ПБУ 22/2010).

Источник: http://nalog-expert.ru/nalogovyj-uchet/osno/skidki-pokupatelyam-uchet-i-nalogooblozhenie/

Учёт и налогообложение скидок

15.11.2001 Необходимость продвижения собственных товаров и услуг обусловливает применение скидок многими организациями как оптовой, так и розничной торговли. При этом такие скидки предоставляются по разным основаниям: от дисконтных карт в розничной торговле до скидок за скорейшую оплату при торговле оптом.

При их предоставлении, между тем, возникает масса нюансов налогового и бухгалтерского характера, которые необходимо учитывать как продавцу, так и покупателю. Об этих особенностях учёта и налогообложения рассказывают В.В. Патров, доктор экономических наук, профессор Санкт-Петербургского государственного университета и М.В.

Семёнова, кандидат экономических наук, аттестованный аудитор.

Содержание<\p>

представляют собой уменьшение продажной цены в случае, если покупатель оплатит товар до истечения срока, установленного продавцом.

Например, при оплате счёта в течение 5 банковских дней с момента его выставления покупателю может быть предоставлена скидка в размере 5 % от суммы счёта. При определении размера скидки за скорейшую оплату обычно учитывается годовая ставка банковского кредитования.

Если, например, эта ставка составляет 30 %, а скидка за скорейшую оплату предоставляется в течение 20 дней после продажи товаров, то её размер может быть определён как (30 % * 20)/360 = 1,7 %. Иногда продавец указывает несколько сроков оплаты товаров, при этом чем раньше будет осуществлен платеж, тем больше может оказаться скидка.

в определенном количестве чаще всего предоставляется при покупке одного наименования товара, а скидка на приобретение товаров на определённую сумму- при покупке нескольких наименований.

Скидки за объем предоставляются, если покупатель приобретает товар в количестве (на сумму), достаточную для предоставления скидки.

Например, при приобретении трёх горячих бутербродов покупатель получает один «бесплатно».

представляют собой уменьшение продажной цены в случае, если покупатель оплатит товар до истечения срока, установленного продавцом. Например, при оплате счёта в течение 5 банковских дней с момента его выставления покупателю может быть предоставлена скидка в размере 5 % от суммы счёта.

При определении размера скидки за скорейшую оплату обычно учитывается годовая ставка банковского кредитования.

Если, например, эта ставка составляет 30 %, а скидка за скорейшую оплату предоставляется в течение 20 дней после продажи товаров, то её размер может быть определён как (30 % * 20)/360 = 1,7 %. Иногда продавец указывает несколько сроков оплаты товаров, при этом чем раньше будет осуществлен платеж, тем больше может оказаться скидка.

в определенном количестве чаще всего предоставляется при покупке одного наименования товара, а скидка на приобретение товаров на определённую сумму- при покупке нескольких наименований.

Скидки за объем предоставляются, если покупатель приобретает товар в количестве (на сумму), достаточную для предоставления скидки.

Например, при приобретении трёх горячих бутербродов покупатель получает один «бесплатно».

— 24 000 — отражена выручка от продаж без учета скидки;

— 4 000 — начислен НДС;

— 200 — начислен налог на пользователей автомобильных дорог;

— 2 400 — откорректирована выручка на сумму скидки (способом «красное сторно»);

— 400 — откорректирована сумма НДС (способом «красное сторно»);

— 20 — Откорректирован налог на пользователей автомобильных дорог (способом «красное сторно»).

— 21 600 — отражена выручка от продаж (с учётом скидки);

— 3 600 — начислен НДС;

— 180 — начислен налог на пользователей автомобильных дорог.

— 21 600 — получена выручка от продаж (с учетом скидки);

— 24 000 — списан товар по учетной цене;

— 8 000 — списана реализованная наценка (способом «красное сторно»);

— 3 600 — начислен НДС;

— 20 — начислен налог на пользователей автомобильных дорог.

— 18 000 — оприходован товар;

— 3 600 — отражен НДС.

— 20 000;

— 4 000.

— 600 — по остатку товаров;

— 1 400 — по проданным товарам;

— 400 — по НДС.

— 14.

— 20 000

4 000

— 600 — по остатку товаров;

— 1 400 — по проданным товарам;

— 400 — по НДС.

— 14.

— 24 000 — отражена выручка от продаж без учёта скидки;

— 4 000 — начислен НДС;

— 200 — начислен налог на пользователей автомобильных дорог;

— 17 280 = 24 000 * 0,8 — 24 000 * 0,8 * 0,1 — получены денежные средства от покупателя (в период действия скидки);

— 1 920 = 24000 * 0,8 * 0,1 — отражена в учёте скидка (способом «красное сторно»);

— 320 = (24000 * 0,8/1,2 -24 000 * 0,8 * 0,1/1,2) * 0,2 — откорректирована сумма НДС, относящаяся к скидке (способом «красное сторно»);

— 16 = (24 000 * 0,8/1,2 — 24 000 * 0,8 * 0,1/1,2) * 0,01 — откорректирован налог на пользователей автомобильных дорог (способом «красное сторно»);

— 4 800 — получен остаток денег от покупателя по истечении срока действия скидки.

— 21 600 — отражена выручка от продаж с учётом скидки;

— 3 600 — начислен НДС;

— 180 — начислен налог на пользователей автомобильных дорог;

— 17 280 = 24 000 * 0,8 — 24 000 * 0,8 * 0,1 — получены денежные средства от покупателя (в период действия скидки);

— 4 800 — получен остаток денег от покупателя по истечении срока действия скидки;

— 480 — доначислена выручка;

— 80 = 480/1,2 * 0,2 — откорректирована сумма НДС;

— 4 = 480/1,2 * 0,01 — откорректирован налог на пользователей автомобильных дорог.

— 14 400 = (24 000 * 0,8 — 24000 * 0,8 * 0,1)/1,2 — оприходован товар, приобретённый со скидкой;

— 2 880 = (24 000 * 0,8 — 24 000 * 0,8 * 0,1) * 0,2/1,2 — отражён НДС по приобретённому товару;

— 17 280 = 24 000 * 0,8 — 24 000 * 0,8 * 0,1 — перечислены денежные средства продавцу (в период действия скидки);

— 4 000 — оприходован товар, полученный после истечения срока действия скидки;

— 800 — отражен НДС по приобретенному товару;

— 4 800 — перечислены денежные средства продавцу (после истечения периода действия скидки).

– на стоимость проданных товаров по учетным ценам.

– стоимость проданных товаров по учётным продажным ценам;

— выручка, поступившая в кассу при продаже товаров со скидкой;

— величина скидки в процентах.

— 18 000 — получена выручка от продаж (с учётом скидки);

— 20 000 — списан товар по учётной цене;

— 5 000 — списана реализованная наценка (способом «красное сторно»);

— 3 000 — начислен НДС;

— 30 — начислен налог на пользователей автомобильных дорог.

Написать комментарий

Источник: https://buh.ru/articles/documents/13162/

Скидки у продавца

«Новая бухгалтерия», 2007, № 7

Любая развивающаяся компания ставит перед собой цель не только систематически получать прибыль от осуществляемой ею деятельности, но и постоянно приумножать эту самую прибыль. Поэтому торговые компании стремятся увеличивать товарооборот за счет сохранения старых и привлечения новых покупателей. Эффективным инструментом в борьбе за покупателя являются скидки.

В этой статье мы затронем правовые, бухгалтерские и налоговые аспекты предоставления скидок продавцами, реализующими товар по договору купли-продажи.

Группировка скидок

Все скидки условно можно разделить на две группы:

1) связанные с изменением цены единицы товара;

2) не связанные с изменением цены единицы товара.

Такое деление обусловлено различным порядком бухгалтерского и налогового учета скидок.

К скидкам первой группы, связанным с изменением цены единицы товара, можно отнести:

— сезонные скидки;

— скидки, связанные с истечением срока годности товара;

— праздничные скидки (могут предоставляться на все или на отдельные виды товаров в течение определенного периода);

— скидки постоянным покупателям (предоставляются обычно на все или на отдельные виды товаров, начиная с определенной по счету покупки или с определенной суммы) и т.п.

В Гражданском кодексе РФ как такового определения скидки нет. Но п. 2 ст. 424 ГК РФ установлено, что изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом, либо в установленном законом порядке.

Таким образом, изменение цены можно рассматривать в составе скидок первой группы.

Скидки второй группы, не связанные с изменением цены единицы товара, обычно предоставляются в виде уменьшения долга покупателя либо перечисления покупателю денежных средств, либо отгрузки ему бесплатного товара.

Наглядным примером данной группы скидок может послужить так называемая система бонусов, когда всем покупателям при приобретении того или иного товара выдается подарок.

Условия и порядок предоставления скидок обязательно должны быть отражены в договоре. При этом если в самом договоре ничего не упоминается о системе скидок, то Гражданским кодексом РФ не запрещается внести в него изменения, заключив дополнительное соглашение к договору.

Особняком стоят скидки за выполнение покупателем определенных условий договора. Основания для их предоставления могут быть различные: объем покупок, соблюдение графика платежей, ассортиментные скидки и прочее.

Такие скидки могут попасть как в первую, так и во вторую группу. Это зависит от формулировки в договоре.

Договором купли-продажи может быть предусмотрено, что при выполнении покупателем определенных условий ему предоставляется скидка в виде уменьшения цены единицы товаров, в том числе и по предыдущим отгрузкам.

При этом из договора должно быть ясно, что после предоставления скидки «новая» цена товара определяется как прежняя цена за минусом этой скидки.

Пример 1. Единица товара стоит 10 000 руб. (в том числе НДС 18% — 1525,42 руб.).

Условие договора о скидке звучит так.

При покупке партии от 1000 до 1500 единиц товара покупателю предоставляется скидка в размере 3% стоимости единицы товара. При покупке партии от 1501 до 5000 единиц товара покупателю предоставляется скидка в размере 5% и т.д. С учетом скидки цена единицы товара составит 9500 руб. (в том числе НДС 18% — 1449,15 руб.) и т.д.

При этом скидка распространяется в том числе и на ранее приобретенную покупателем продукцию.

Договор заключен 2 апреля 2007 г. Первая отгрузка в адрес покупателя произведена 5 апреля 2007 г. Объем покупок, дающий покупателю право на скидку в размере 3%, выполнен им 1 июня 2007 г.

Начиная с первой отгрузки цена единицы товара для покупателя составит 9700 руб. (в том числе НДС 18% — 1479,66 руб.).

Таким образом, эта скидка относится к скидкам первой группы.

Договор может содержать и иную формулировку. Например, такую:

За выборку определенного объема товаров покупателю предоставляется скидка в размере 300 000 руб. путем уменьшения его задолженности на эту сумму в текущем периоде.

В этом случае предоставленная скидка включается во вторую группу.

Скидка в виде уменьшения цены товара

Установленная соглашением сторон цена договора может быть изменена в случаях и на условиях, предусмотренных договором (ст. 424 ГК РФ). В частности, договором может быть предусмотрено изменение цены единицы товара в случае возникновения обстоятельств, с которыми условия заключения договора связывают возникновение скидок.

Само по себе изменение цены на товар не влечет для продавца негативных налоговых последствий. При этом важно следить за тем, чтобы цена не снижалась больше чем на 20% в сторону повышения или понижения от уровня цен, применяемых организацией по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

При нарушении этого правила налоговые органы могут проверить правильность применяемых цен (пп. 4 п. 2 ст. 40 НК РФ) и доначислить налоги исходя из рыночных цен, а кроме того, начислить пени.

При определении рыночной цены могут учитываться скидки, вызванные, в частности, маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки (п. 3 ст. 40 НК РФ).

При уменьшении цены более чем на 20% налогового контроля как такового избежать не удастся.

Источник: http://www.pravowed.ru/weekly/2007/45/15

Скидки к цене товара: тонкости исчисления НДС

Даже в условиях кризиса предоставление покупателям различного рода скидок является действенным способом подержания сбыта и даже увеличения объема продаж.

Сложность налогообложения скидок заключается в их многообразии, а также в том, что само понятие«скидка» не закреплено ни в налоговом, ни в гражданском законодательстве.

Рассмотрим порядок начисления НДС при предоставлении скидок у продавца, а также порядок принятия покупателем НДС к вычету при получении скидок.При всем своем кажущемся многообразии все скидки и премии можно поделить на пять основных способов их предоставления:

- в момент реализации товаров (работ, услуг);

- на последующие закупки товаров (работ, услуг);

- на ранее состоявшиеся закупки товаров (работ, услуг);

- в виде уменьшения долга покупателя (без изменения первоначальной цены);

Рассмотрим порядок начисления продавцом НДС при предоставлении скидок, а также по- рядок принятия НДС к вычету покупателем при их получении.

Скидка предоставляется в момент реализации товаров (работ, услуг)

Если условия предоставления скидки выполняются сразу в момент реализации, без отсрочки (покупатель приобретает товар в необходимом количестве или на сумму, при которой полагается скидка), то продавец отражает реализацию товаров по уже уменьшенной цене.

Таким образом, скидки, представляемые в момент реализации, отдельно не отражаются.В учете покупателя скидка, предоставленная в момент продажи, отдельно также не отражается.

Скидка предоставляется на последующие закупки товаров (работ, услуг)Речь идет о таких скидках, когда, например, при достижении покупателем определенного объема закупок товаров, на все последующие партии или их определенную часть он получает скидки.

Предельную величину закупок стороны закрепляют в договоре или дополнительном соглашении к нему. Это, пожалуй, самый простой вариант предоставления скидки, и проблем по вычету НДС в данном случае не возникает.Поставки товаров сверх предельной величины отражаются в документах и в учете такжеуже с учетом скидки.

Причем «старые» поставки не пересчитываются. В отгрузочных документах, счетах-фактурах продавец указывает суммы с учетом скидки.Для целей НДС выручка также определяется с учетом скидки. Покупатель сможет возместить суммы НДС по последующим закупкам также уже с учетом скидки на основании документов, полученных от продавца.

Скидка предоставляется на ранее состоявшиеся закупки товаров (работ, услуг)

Договор может предусматривать, что при достижении определенного объема закупок за ме- сяц покупатель получает скидку на все приобретенные в течение этого месяца (квартала, года) партии товаров.

На практике данный вариант предоставления скидок при всей его кажущейся правильности способен принести бухгалтеру множество проблем.

Одна из них заключается в том, что при предоставлении подобного рода скидок продавцу придется внести в первичные отгрузочные документы (накладные, счета-фактуры) исправления, фиксирующие размер скидки.Продавец товаров должен:

- внести исправления в выставленный при отгрузке товаров счет-фактуру;

- составить дополнительный лист книги продаж за тот налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений, и сделать в нем записи об аннулировании ранее выставленного счета-фактуры и об регистрации исправленного;

- представить в ИФНС корректирующую налоговую декларацию по НДС за тот налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений, уменьшив в декларации сумму налога к уплате.

Покупатель товаров при получении исправленного счета-фактуры должен:

- если НДС по первоначально выставленному счету-фактуре еще не принят к вычету — предъявить НДС к вычету по исправленному счету-фактуре при выполнении всех необходимых для вычета условий;

- если НДС по первоначально выставленному счету-фактуре уже принят к вычету:

- составить дополнительный лист книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него изменений, и сделать в нем записи об аннулировании ранее полученного счета-фактуры и о регистрации исправленного;

- представить в ИФНС корректирующую налоговую декларацию по НДС за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него изменений, уменьшив в декларации сумму налогового вычета.

Источник: http://www.ural-audit.ru/press_center/publikacii-specialistov_/nalogi/skidka/

Задача №57. Расчёт налогового бремени покупателя и продавца и чистых общественных потерь

Кривые спроса на магнитофоны и предложения магнитофонов фирмы «Электрик» марки А-2000 имеют линейный вид и заданы формулами:

где

Р измеряется в долларах,

Q – в тысячах штук.

Правительство ввело акциз, равный пяти долларам за каждый проданный магнитофон.

а) Определите сумму налога, которую соберёт налоговая служба.

б) Вычислите налоговое бремя покупателей.

в) Вычислите налоговое бремя продавцов.

г) Найдите чистые общественные потери.

Решение:

а) Найдём параметры равновесия до введения акциза.

Qd = Qs1

300 – 2 * Р = 3 * Р – 200

500 = 5 * Р

Р1 = 100 рублей,

Q1 = 100 тыс. штук.

После введения акциза, равного пяти долларам за каждый проданный магнитофон график функции предложения сдвинется на пять единиц вверх, что приведёт к изменению функции предложения:

Qs2 = 3 * (Р – 5) – 200

Найдём параметры равновесия после введения акциза.

Qd = Qs2

300 – 2 * Р = 3 * (Р – 5) – 200

5 * Р = 515

Р2 = 103 рубля

Q2 = 300 – 2 * 103 = 94 тыс. штук

Таким образом, продавцы продадут только 94 тысячи штук магнитофонов, и с каждого магнитофона налоговая служба соберёт 5 долларов. Общая сумма налога, которую соберёт налоговая служба будет равна:

Q2 * T = 94 * 5 = 470

Эта сумма соответствует площади прямоугольника ABCE2.

Найдём координаты точки А.

Возможны два способа определения:

Способ I: Подставим в первоначальную функцию предложения равновесный объём Q2 = 94

94 = 3 * Р – 200

Откуда:

Р = 98.

Способ II: Так как каждая точка графика функции сдвинулась вверх на величину налога Т = 5 единиц, следовательно, и точка А сдвинулась на 5 единиц вверх. И её координата по оси 0Р стала равна, как нам известно, 103. Значит ордината точки А равна:

103 – Т = 103 – 5 = 98.

б) После введения акциза предложение уменьшилось. Теперь покупатель за каждый купленный магнитофон вынужден заплатить больше, а это значит, что выгода от покупки для покупателя снизилась. Кроме того, все вместе покупатели магнитофонов сокращают объём потребления. Это и считается потерями или бременем, которое несёт покупатель в связи с введением акциза.

Налоговое бремя покупателя выражается уменьшением излишка покупателя.

Вычислим налоговое бремя покупателей.

Решим задачу графически.

Налоговое бремя покупателя на графике – это трапеция СE2Е1F. Найдём её площадь.

в) Продавцы после введения акциза тоже несут потери. Они получают за каждый проданный магнитофон меньше, чем до введения налога. И ко всему этому сокращается объём продаж. Эти потери показаны на рисунке в виде трапеции ABFЕ1.

Налоговое бремя продавца выражается уменьшением излишка продавца.

Вычислим налоговое бремя продавцов:

Найдём площадь трапеции ABFЕ1:

г) Найдём чистые общественные потери (Dead Weight Losses), то есть разницу между общей суммой налогового бремени покупателей и продавцов и суммой налоговых поступлений (194 + 291 – 470 = 15 тыс. долл).

То есть это площадь треугольника АЕ1Е2.

Источник: http://ecson.ru/economics/post/zadacha-57.raschyot-nalogovogo-bremeni-pokupatelya-i-prodavtsa-i-chistyh-obschestvennyh-poter/

Налоговый учет скидок по новым правилам 25-й главы Кодекса

В последние годы объединение розничных магазинов в торговые сети стало обычным явлением. Иногда это приводит к серьезной конкуренции между поставщиками за право снабжать товаром такие магазины.

Один из основных инструментов конкурентной борьбы — предоставление всевозможных скидок.

Об особенностях их налогообложения в свете произошедших изменений в главе 25 Налогового кодекса читайте в этой статье.

Зачастую оптовые поставщики и производители продают товар с учетом различных скидок. Сразу отметим, что ни в налоговом, ни в гражданском законодательстве нет определения такого понятия, как «скидка», или его синонимов — «бонус» и «премия».

В сложившейся хозяйственной практике эти термины нередко означают изменение цены товара по соглашению сторон. Также скидка может предоставляться путем выплаты вознаграждения покупателю, пересмотра его задолженности за уже поставленный товар либо путем дополнительной отгрузки товара.

Огромное значение для целей налогообложения имеет порядок документального оформления скидок. Возможность применения скидки должна быть зафиксирована в договоре.

Иногда продавец на основании условий договора в одностороннем порядке принимает решение о прощении покупателю части долга за поставленный товар. В таком случае в адрес покупателя направляется извещение об освобождении его от оплаты отдельных товаров.

Возможна ситуация, когда в договор с покупателем включено условие об изменении цены товара при выполнении определенных условий.

Отметим, что не во всех этих случаях налогоплательщик сможет признать скидки в налоговом учете. Рассмотрим, каким образом разнообразие трактовок и особенности документального оформления скидок влияют на порядок исчисления контрагентами налоговой базы по налогу на прибыль.

Когда скидка признается внереализационным расходом

С 1 января 2006 года пункт 1 статьи 265 НК РФ дополнен подпунктом 19.1. Теперь внереализационным расходом поставщика признаются премии (скидки), которые продавец выплатил или предоставил покупателю за выполнение определенных условий договора1.

Конкретного перечня таких скидок в указанном пункте нет. Между тем не все скидки могут учитываться в составе расходов поставщика.

Так, из анализа положений подпункта 19.1 статьи 265 НК РФ можно сделать вывод, что премии (скидки) подлежат учету в составе внереализационных расходов только у продавца товаров. Поэтому важно определить, кого следует считать продавцом.

Источник: https://www.RNK.ru/article/71979-nalogovyy-uchet-skidok-po-novym-pravilam-25-y-glavy-kodeksa

Скидки и бонусы и налоговом учете

Понятие «скидка (бонус)» в действующем налоговом и гражданском законодательстве отсутствует. Исходя из деловой практики, скидки и бонусы можно охарактеризовать так.

Скидка — это сумма, на которую продавец уменьшает цену товара по сравнению с обычно применяемыми им ценами.

Бонус (премия) — это денежное или материальное поощрение, предоставляемое продавцом покупателю в соответствии с условиями договора или отдельного соглашения.

То есть главным отличием скидок от бонусов (премий) является то, что скидка изменяет первоначальную цену товара (работы, услуги), а бонус (премия) — нет. Подобного мнения придерживаются и специалисты ФНС России (письмо от 01.04.2010 N 3-0-06/63).

Цена, как известно, устанавливается сторонами договора самостоятельно. Исключением являются случаи, когда это должно делать государство (п. 1 ст. 424 ГК РФ). Следовательно, договорную цену стороны вправе изменить по своему усмотрению, но при условии, что такая возможность предусмотрена договором и не противоречит законодательству.

Значит, получается, что индивидуальный предприниматель может предоставить скидку (бонус) покупателю как при заключении договора, так и во время его исполнения.

Виды скидок и бонусов

Право выбирать, каким именно способом стимулировать клиентов к покупкам, принадлежит самому индивидуальному предпринимателю и зависит от его маркетинговой политики.

Наиболее часто индивидуальные предприниматели применяют следующие виды скидок (бонусов): ассортиментные, за выполнение определенного объема закупок, соблюдение определенных условий оплаты (например, при полной предоплате).

По механизму предоставления все скидки (бонусы) можно разделить на следующие группы:

- предоставляемые путем пересмотра цены товара;

- предоставляемые без изменения цены товара;

- предоставляемые в момент передачи товаров. Это приводит к тому, что покупатель приобретает товары за меньшую цену (происходит изменение цены единицы товара);

- предоставляемые после отгрузки товаров. В данном случае происходит уменьшение задолженности покупателя путем возвращения части денежных средств или зачета их в качестве аванса.

Также на практике выделяются ретроспективные скидки (бонусы). Они предоставляются в случае, когда между покупателем и продавцом уже существует история расчетов. Ведь такие скидки приводят к уменьшению обязанности покупателя по оплате ранее приобретенных товаров (работ, услуг) путем ее частичного списания или зачета части полученной оплаты в счет предоплаты по следующей партии.

Размер скидок и бонусов

Итак, цену на товар определяют стороны договора. Следовательно, и размер скидки также должны оговорить участники сделки. Однако здесь необходимо учитывать один нюанс.

В соответствии с подпунктом 4 пункта 2 статьи 40 НК РФ налоговые органы имеют право проверять правильность применения цен по сделкам, в частности, при отклонении цен более чем на 20% в сторону повышения или в сторону понижения от рыночных. Поэтому, если индивидуальный предприниматель хочет избежать лишних вопросов со стороны контролирующих органов, скидку следует делать не более чем на 20% от первоначальной цены.

В случае же установления скидки в размере, превышающем 20%, коммерсанту следует обосновать причину. Для этого он может составить специальный документ, в котором раскрываются принципы подобного ценообразования, указываются размеры скидок и условия их предоставления. При наличии такого документа претензий со стороны налоговиков удастся избежать.

Кроме того, стоит обратить внимание на положения Федерального закона от 28.12.2009 N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации».

Согласно пункту 4 статьи 9 Закона N 381-ФЗ соглашением сторон договора поставки продовольственных товаров может предусматриваться включение в его цену вознаграждения, выплачиваемого хозяйствующему субъекту, осуществляющему торговую деятельность, в связи с приобретением им у хозяйствующего субъекта, осуществляющего поставки продовольственных товаров, определенного количества продовольственных товаров. Размер указанного вознаграждения подлежит согласованию сторонами этого договора и не учитывается при определении цены продовольственных товаров. Размер вознаграждения не может превышать 10% от цены приобретенных продовольственных товаров.

Источник: http://love-credit.ru/content/skidki-i-bonusy-i-nalogovom-uchete