Особенности порядка возмещения НДС

Порядок возмещения НДС отличается в зависимости от применяемых в ходе сделки ставок налога. При ставке 10 или 18% следует руководствоваться ст. 176 НК РФ, а когда возникает право на использование ставки 0%, нужно обратиться к ст. 165 НК РФ. Наша статья поможет читателям разобраться во всех нюансах возмещения налога из бюджета.

Общие правила возмещения налога

Варианты реализации права на возмещение

Сроки возмещения НДС

Сроки для стандартного порядка возврата

Период получения возврата в заявительном порядке

Пеня, уплачиваемая налоговыми органами за несвоевременный возврат

Механизм оспаривания

Последовательность получения возмещения

Требования к отражению в учетных регистрах

Заявительный порядок возмещения НДС

Общие правила возмещения налога

Для фирм, не имеющих зарубежных договоров и не осуществляющих операции за пределами России, существуют определенные правила возмещения НДС. Компании, осуществляющие внешнеторговую деятельность, поставлены в более жесткие условия, так как на них ложится бремя обоснования своего права на применение льготной ставки.

Несмотря на схожесть порядка оформления, в зависимости от продолжительности периода, в течение которого можно получить возмещение, различают два варианта его реализации:

Основное условие для получения части НДС обратно — превышение суммы законных вычетов над начисленной суммой налогов. Сам смысл описываемого процесса состоит в возврате части НДС, ранее уплаченного продавцу активов вместе их стоимостью. Особенность этой операции в том, что сумма перечисляется контрагенту из бюджета.

Предпосылками для осуществления процедуры возмещения могут стать:

- Внешнеторговые сделки, в силу того, что они освобождены от обложения НДС, но при покупке материалов, работ и услуг у других отечественных компаний налог уплачивается поставщикам.

- Деятельность, подпадающая под ставку 10%, при этом все покупки, связанные с такой деятельностью, облагаются налогом по ставке 18%.

- Объем реализации в ценовом выражении ниже суммы расходов, связанных с деятельностью. Подобная ситуация может быть связана как с хронической убыточностью компании, так и с внезапным падением спроса ввиду появления сильного конкурента на рынке или падения доходов населения.

- Истечение периода, отведенного для реализации продукции в связи с ее сроками хранения.

Варианты реализации права на возмещение

Возмещение НДС может быть осуществлено в следующих вариантах:

- Автоматический зачет суммы переплаты в счет имеющихся долгов перед бюджетом налоговыми органами на основе п. 4 ст. 176 НК РФ. Возможно также закрытие подобным способом долгов по пеням, штрафам.

Источник: https://buhnk.ru/nds/osobennosti-poryadka-vozmeshheniya-nds/

Pасчет совокупной суммы налогов в целях применения заявительного порядка возмещения НДС

ФНС России рассказала о правилах расчета совокупной суммы налогов в целях применения заявительного порядка возмещения НДС.

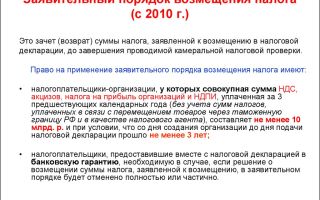

Право на применение заявительного порядка возмещения НДС имеют, в том числе, организации, у которых совокупная сумма НДС, акцизов, налога на прибыль организаций и НДПИ, уплаченная за три календарных года, предшествующие году, в котором подается заявление о применении заявительного порядка возмещения налога, составляет не менее 10 млрд. рублей. В подпункте 1 пункта 2 статьи 176.1 НК РФ говорится, что данная сумма рассчитывается без учета сумм налогов, уплаченных в связи с перемещением товаров через таможенную границу Российской Федерации и в качестве налогового агента. Однако сам порядок расчета не приводится. Этот пробел ФНС России восполнила в письме от 23.07.2010 № АС-37−2/7390@.

В документе указывается, что в совокупную сумму налогов включаются поступления денежных средств в уплату по НДС, акцизам, налогу на прибыль организаций и НДПИ по расчетным документам, в которых показатель «Дата списания со счета плательщика» (поле 71) относится к трехлетнему периоду, предшествующему году, в котором подается заявление о применении заявительного порядка возмещения НДС. Поступления, зачисленные на соответствующие счета органов Федерального казначейства, учитываются независимо от того, относится ли уплаченный налог к категории излишне уплаченных либо излишне взысканных. Поэтому в совокупную сумму налогов в целях заявительного порядка возмещения НДС следует включать суммы других налогов, зачтенных в порядке, предусмотренном статьями 78, 79 НК РФ, а также суммы НДС и акцизов, зачтенные в соответствии со статьями 176, 176.1, 203 НК РФ в счет уплаты НДС, акцизов, налога на прибыль организаций и НДПИ, по которым дата принятия решения о зачете или возврате приходится на соответствующий трехлетний период. Совокупная сумма налогов уменьшается на суммы излишне уплаченных или взысканных НДС, акцизов, налога на прибыль организаций и НДПИ, в отношении которых налоговый орган принял решение о возврате.

Не участвуют в расчете совокупной суммы налогов суммы НДС и акцизов, подлежащие возмещению, в отношении которых налоговым органом в порядке, предусмотренном статьями 176, 176.1 НК РФ и статьей 203 НК РФ, принято решение о возврате.

Узнайте больше об Alinga Consulting Group

Есть вопросы?

Источник: http://www.acg.ru/paschet_sovokupnoi_summy_nalogov_v_celjah_primenenija_zajavitelnogo_porjadka_vozmeshenija_nds

Ндс для чайников: примеры расчета и кто платит налог

НДС — налог на добавленную стоимость является обязательным для индивидуальных предпринимателей, организаций и всех, кто занимается какой-либо коммерческой деятельностью. Это косвенный налог, и платят его все продавцы, а также те, кто оказывает услуги населению. В данной статье попробуем разобраться с НДС для чайников и начинающих бухгалтеров.

Что представляет собой НДС?

В некоторых магазинах можно увидеть ценники, на которых указана цена товара с НДС и без него. Но не все понимают, что же это такое на самом деле, откуда начисляются все эти цифры и, главное, для чего.

Это своего рода пошлина, включённая в цену каждого товара. Мы, являясь покупателями, приобретаем товар с уже добавленным НДС. На все товары он составляет 18%. Для некоторых товаров, которые являются жизненно необходимыми населению, таких как хлеб, молоко, крупа, соль и т.п., НДС составляет 10%. Если товар импортный — ставка налога 0%.

Кто же платить НДС? Плательщиками НДС являются организации и ИП на основной системе налогообложении. В некоторых случаях плательщиками могут оказаться лица на УСН.

В этом видео очень хорошо рассказывается про учет НДС самыми простыми словами, что называется, «для чайников»:

Пример для чайников

Для получения организацией вычета нужно также иметь и накладную на товар к данной счёт фактуре. Неимение одного документа может повлечь полную оплату НДС.

Виды ставок

По Российскому законодательству НДС рассчитывается по трем ставкам.

- Ставка нулевая. В данном случае налог не взимается при экспорте товаров с дальнейшей его реализацией. Весь перечень товаров, относящихся к нулевой ставке, можно увидеть в НК РФ.

- 10% применяется для продуктов особого вида. Те, без которых невозможно прожить. Хлеб, молоко, крупы, лекарства и т.д. Весь перечень также можно прочитать в налоговом кодексе. В кризисный период список продуктов увеличивается.

- Ставка 18%, самая распространённая. Все остальные продукты и услуги считаются по этой ставке.

Как оплачивает

Данный налог оплачивается заполнением налоговой декларации. В каждый отчётный период, до 25 числа включительно, подаётся декларация и оплачивается начисленный НДС. Можно выделить числа в календаре, когда необходимо составлять декларации.

- 25 января — декларация подаётся за 4 кв. прошлого года.

- 25 апреля — 1 кв. текущего года.

- 25 июля — 2 кв. года.

- 25 октября — 3 кв.

Становится понятно, что НДС оплачивается поквартально. Своевременное заполнение и оплата всех налогов избавляет компанию от штрафов и пени.

Как начисляется налог

НДС начисляется двумя способами:

- Выручка от продаж облагается налогом, а потом, собственно, из неё и вычисляют налог НДС.

- Начисление проходит по ставке. Ставка состоит из добавления стоимости на отдельный сегмент продаваемого товара.

Второй вариант более сложный, так как для каждого товара необходимо вести отдельный учёт. Чаще всего применяется первый вид начислений. Еще нужно не забывать, что при начислении НДС есть масса тонкостей, которые сможет выявить только специалист.

История возникновение налога

Первоначально налог был создан во Франции в начале 40-х годов. Он заключался в налоге на продажу товаров, но имел множество неточностей, поэтому и не прижился. Ближе к 50-му году французский экономист разработал целую систему, которая состояла из уплаты и возмещения налога. Напоминало это сегодняшний вид НДС.

В нашей стране НДС появился в 90-х годах. Первые шаги были неумелыми, страна находилась на грани распада и краха, поэтому первоначально система не прижилась. При решении вывода страны из кризисной ситуации Егором Гайдаром была вновь применена эта система, которая действует до сих пор.

Источник: https://saldovka.com/nalogi-yur-lits/nds/nds-dlya-chaynikov.html

Проблемы возмещения НДС (Павлова Ю.)

Дата размещения статьи: 02.06.2015

Чтобы понять источник основных проблем, возникающих как у налогоплательщиков при исчислении данного налога, так и у налоговых органов при его администрировании, необходимо рассмотреть сущность самого налога, дать понятие добавленной стоимости.

Зрим в корень

Добавленная стоимость представляет собой совокупность того, что конкретный производитель добавил к стоимости ресурсов, полученных извне.

НДС представляет собой форму изъятия части добавленной стоимости на всех стадиях производства, определяемой как разница между реализованными товарами (работами, услугами) и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Выделение добавленной стоимости достигается механизмом исчисления данного налога, при котором в бюджет идет лишь разница между суммами налога, полученными от покупателей товаров (работ, услуг), получателей имущественных прав, и суммами налога, фактически уплаченными поставщикам товаров (работ, услуг), имущественных прав.

Суммы НДС, предъявленные на основании счетов-фактур поставщиками товаров, работ услуг, правообладателями имущественных прав, на которые допускается уменьшение налогоплательщиками налога, подлежащего уплате в бюджет, в НК РФ определяются как «налоговые вычеты по налогу на добавленную стоимость».

Таким образом, порядок расчета НДС позволяет налогоплательщикам уменьшать исчисленную сумму налога на налоговые вычеты, предусмотренные п. 1 ст. 171 НК РФ. Если при этом сумма вычетов превышает сумму НДС к уплате, то разницу между ними налоговые органы обязаны возместить хозяйствующему субъекту за счет средств федерального бюджета на основании п. 1 ст.

176 НК РФ или, в случае заявительного порядка возмещения НДС, на основании ст. 176.1 НК РФ.

Таким образом, итоговая сумма налога, подлежащая уплате или возмещению из бюджета, зависит не только от результатов финансово-хозяйственной деятельности самого налогоплательщика и исполнения им своих налоговых обязательств, но и от действий его контрагентов, предъявивших его в составе товаров (работ, услуг), имущественных прав и суммы налога.Данный порядок исчисления налога, косвенно ставящий возможность возмещения НДС из федерального бюджета в зависимость от действий поставщиков, но не содержащий прямого указания на это в положениях гл. 21 НК РФ, во многом и порождает многочисленные проблемы и противоречия между налогоплательщиками и налоговыми органами.

Правовые коллизии

К проблемам правового регулирования НДС, требующим изучения, выработки новых правовых подходов и предложений по их решению, можно отнести следующие:- нечеткая правовая регламентация процедуры возмещения НДС, в том числе и в заявительном порядке;- отсутствие единого правового подхода к правомерности применения вычетов по НДС при осуществлении налогоплательщиком как облагаемых, так и необлагаемых (освобождаемых от налогообложения) операций;- отсутствие системного подхода к правовому регулированию процедуры обжалования налогоплательщиками решений налоговых органов, выносимых по результатам налоговых проверок правильности исчисления и полноты уплаты НДС в бюджет.

«Странности» администрирования

Вопросы администрирования возмещения НДС на современном этапе тем более актуальны, поскольку наблюдается рост возмещения НДС в общем объеме поступлений НДС, а также рост заявленного к возмещению налога.

Это связано с тем, что последние изменения, вносимые в законодательство, регулирующее НДС, направлены на либерализацию, уменьшение барьеров для применения вычетов, упрощение порядка возмещения налога, ограничение прав налоговых органов при контроле за порядком исчисления и уплаты налога, ужесточение ответственности налоговых органов за неправомерный отказ в возмещении НДС из бюджета. Данные действия законодателей призваны улучшить инвестиционный климат в стране. Так, с 2006 г. НДС принимается к вычету при наличии кредиторской задолженности перед поставщиками, подрядчиками, отменена необходимость оплаты товаров (работ, услуг), приобретенных по счету-фактуре. При осуществлении капитального строительства «входной» НДС принимается к вычету по мере предъявления подрядчиками счетов-фактур на выполненные строительно-монтажные работы, в то время как до 2006 г. при таких операциях сумму НДС можно было включить в состав вычетов и предъявить к возмещению из бюджета только после ввода в эксплуатацию законченного строительством объекта и начала начисления амортизации. С 2010 г. на основании п. 11 ст. 171 НК РФ допускается отражать в составе налоговых вычетов сумму НДС по полученному в качестве взноса в уставный капитал имуществу на основании акта приема-передачи с выделенной суммой НДС при условии восстановления суммы налога передающей стороной. Также с 2011 г. допускается принимать к вычету покупателем НДС с суммы перечисленных денежных средств (авансовых платежей) под предстоящую поставку товаров (работ, услуг), если такой порядок был предусмотрен договором.Для ускорения получения возврата НДС добросовестными налогоплательщиками, положительно зарекомендовавшими себя в течение длительного периода, учитывая длительный срок рассмотрения налоговыми органами налоговой декларации, в которой заявлено право на возмещение налога, Федеральным законом от 17 декабря 2009 г. N 318-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с введением заявительного порядка возмещения налога на добавленную стоимость» была введена ст. 176.1 НК РФ, предусматривающая заявительный порядок возмещения НДС. Заявительный порядок возмещения налога, не снижая эффективности налогового контроля и не ущемляя интересов бюджетной системы, призван обеспечить сохранение для отдельных категорий налогоплательщиков оборотных средств, так как зачет (возврат) суммы налога, заявленной к возмещению в налоговой декларации, осуществляется до завершения камеральной налоговой проверки данной декларации.В НК РФ обозначены основные условия, при выполнении которых налогоплательщик может применить налоговые вычеты и уменьшить исчисленный с объектов налогообложения НДС (реализация товаров, работ, услуг, передача имущественных прав). В первую очередь это наличие счета-фактуры, оформленного должным образом в соответствии с требованиями ст. 169 НК РФ, а также первичных документов, на основании которых осуществлялось принятие на учет товаров (работ, услуг). Другим важным условием является использование приобретаемых товарно-материальных ценностей (далее ТМЦ), услуг, работ в операциях, облагаемых НДС.Казалось бы, выполнение этих несложных условий позволяет налогоплательщику беспрепятственно применить налоговый вычет при исчислении НДС и в случае возникновения права на возмещение получить возврат излишне уплаченной суммы налога из бюджета. Однако при практическом применении гл. 21 НК РФ в части правомерности применения налоговых вычетов и возмещения НДС возникают противоречия, проблемные вопросы, которые приводят к многочисленным судебным разбирательствам, поскольку формальное соблюдение условий применения налоговых вычетов, либеральные изменения, призванные стимулировать инвестиционную деятельность, при наличии пробелов в законодательстве используются недобросовестными налогоплательщиками как способ получения необоснованной налоговой выгоды в виде неправомерного возмещения НДС из бюджета.

Контратака на контрагентов

Среди таких способов одним из наиболее распространенных является использование в цепочке контрагентов подконтрольных налогоплательщику организаций с целью имитации хозяйственных операций и создания фиктивного документооборота.

С целью наращивания налоговых вычетов и уменьшения платежей в бюджет налогоплательщиками используется и такой способ, как принятие к вычету НДС по авансовым платежам, перечисленным созданной самим налогоплательщиком фирме-«однодневке», от которой не предполагается получение ТМЦ.

Кроме того, отсутствие прямой законодательной нормы, связывающей право на возмещение НДС стороной, принимающей вклад в уставный капитал, с фактической уплатой восстановленной суммы НДС стороной, передающей имущество, также может способствовать созданию схемы получения необоснованной выгоды в виде двойного применения налоговых вычетов.

Так, в отдельных случаях налогоплательщик, передающий имущество в качестве вклада в уставный капитал, формально восстанавливает ранее принятый к вычету НДС и отражает его к уплате в бюджет, но фактически налог не уплачивает и приводит себя к банкротству.

При этом налогоплательщик, получивший имущество в качестве вклада в уставный капитал, предъявляет НДС к возмещению и претендует на получение средств из бюджета, источник для возврата которых не сформирован. Таким образом, данный пробел в законодательстве приводит к возможности злоупотребления налогоплательщиками своим правом на возмещение.

При этом эффективный правовой механизм, позволяющий налоговым органам исключать из состава налоговых вычетов суммы налога, предъявленные недобросовестными налогоплательщиками, в гл.

21 НК РФ отсутствует, в связи с чем многочисленные судебные разбирательства по данному вопросу породили необходимость обобщения сложившейся судебной практики и вынесение Постановления Пленума ВАС РФ от 12 октября 2006 г. N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

В ходе проведения налоговых проверок налоговым органам рекомендовано во всех случаях при заявлении НДС к возмещению из бюджета устанавливать наличие таких обстоятельств, как:- невозможность реального осуществления налогоплательщиками хозяйственных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком;- учет для целей налогообложения тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды.Налоговые органы обязаны в ходе проверки сформировать доказательную базу, позволяющую установить, что налогоплательщик, заявивший возмещение из бюджета, знал о предоставлении продавцом недостоверных либо противоречивых сведений.Таким образом, либерализация законодательства для налогоплательщиков, с одной стороны, и необходимость предотвращения незаконного возмещения НДС налоговыми органами, с другой стороны, приводят к тому, что Федеральной налоговой службой ужесточаются контрольные мероприятия при проведении проверок деклараций с заявленными к возмещению суммами НДС.Взаимосвязь возможности применения налоговых вычетов и действий контрагентов приводит к тому, что даже добросовестные налогоплательщики, не использующие преднамеренно какие-либо схемы незаконного возмещения НДС, могут оказаться в зоне риска, заключив договор с компанией, не исполняющей свои налоговые обязательства. При этом эффективные инструменты проверки добросовестности контрагентов у налогоплательщиков фактически отсутствуют, поскольку общедоступной является только информация, содержащаяся в выписке из ЕГРЮЛ, а именно: о постановке налогоплательщика на учет, о его юридическом адресе и должностных лицах, о дате создания и т.п. Информация об объектах налогообложения, величине налоговой базы, суммах исчисленных и уплаченных налогов составляет налоговую тайну.Таким образом, основной проблемой возмещения НДС является отсутствие в гл. 21 НК РФ четких механизмов, позволяющих однозначно подходить к различным вопросам порядка исчисления и уплаты НДС. Это приводит к тому, что, с одной стороны, создается почва для злоупотребления отдельными налогоплательщиками правом на возмещение НДС из бюджета, а с другой стороны, порядочные налогоплательщики не защищены от действий недобросовестных контрагентов и несут значительные налоговые риски.

Недостижимость идеала

Подводя итоги, можно сказать, что многочисленные письма Министерства финансов РФ, Федеральной налоговой службы, огромное количество самых противоречивых комментариев экспертов, а также решений арбитражных судов различных инстанций по вопросу возмещения НДС свидетельствуют лишь об одном — этот вопрос и по сей день является наиболее проблемным в налоговом администрировании, а получить подтверждение возмещения налога из бюджета своевременно и без проблем сможет лишь идеальный налогоплательщик в идеальных условиях. Любая нестандартная ситуация или нетипичная хозяйственная операция, вероятнее всего, приведет к отказу в возмещении НДС и длительным разбирательствам в арбитражном суде, поскольку для нее либо вообще не найдется законодательной нормы в гл. 21 НК РФ, либо мнение налогоплательщика по ее применению не совпадет с мнением налогового органа. Практика применения гл. 21 НК РФ на протяжении 2001 — 2013 гг. с учетом ее неоднократных изменений показывает, что она все еще далека от идеала, не дает ответа на многие вопросы и требует тщательной доработки, поскольку как налогоплательщикам, так и налоговым органам в своей работе хотелось бы руководствоваться нормами НК РФ, а не быстро меняющейся в современных политических условиях арбитражной практикой.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/7841

Название документа:

Письмо ФНС России от 23.07.2010 N АС-37-2/7390@ «О расчете совокупной суммы налогов в целях применения подпункта 1 пункта 2 статьи 176.1 Налогового кодекса Российской Федерации»

Комментарий:

При представлении деклараций за I квартал 2010 г. и следующие за ним налоговые периоды возможен возврат (зачет) НДС в заявительном порядке (ст. 176.1 НК РФ). Однако не все налогоплательщики могут воспользоваться этим правом.

Например, применять ускоренный порядок возмещения НДС вправе организации, у которых совокупная сумма НДС, акцизов, налога на прибыль и НДПИ, уплаченных за три предшествующих календарных года, равна или превышает 10 млрд руб.

Кроме того, на момент подачи декларации по НДС и заявления о применении указанного порядка эти компании должны существовать не менее трех лет (пп. 1 п. 2 ст. 176.1 НК РФ).

Вслед за Минфином России (Письмо от 01.04.2010 N 03-07-08/84) ФНС России подробно разъяснила, как рассчитать совокупную сумму НДС, акцизов, налога на прибыль и НДПИ для целей применения заявительного порядка возмещения НДС. В данную сумму включаются:

— денежные средства, перечисленные в уплату указанных налогов по расчетным документам, в которых показатель «Дата списания со счета плательщика» (поле 71) относится к трехлетнему периоду до года применения заявительного порядка. Данные средства должны быть зачислены на соответствующие счета органов Федерального казначейства;

— суммы налогов, которые зачтены в порядке ст. ст. 78, 79, 176, 176.1, 203 НК РФ в счет исполнения обязанности по уплате НДС, акцизов, налога на прибыль и НДПИ.

Совокупная сумма не уменьшается на излишне уплаченные (взысканные) НДС, акцизы, налог на прибыль и НДПИ, которые возвращены налогоплательщику в порядке ст. ст. 78, 79 НК РФ. При расчете совокупной суммы налогов не учитывается НДС, в отношении которого принято решение о возврате в порядке ст. ст. 176, 176.1 НК РФ, а также акцизы, возвращаемые согласно ст. 203 НК РФ.

Во избежание отказа в возмещении налога в заявительном порядке налогоплательщикам следует руководствоваться данными рекомендациями.

Однако следует обратить внимание на период, за который определяется совокупная сумма НДС, акцизов, налога на прибыль и НДПИ.

Вариант толкования пп. 1 п. 2 ст. 176.1 НК РФ, предложенный ФНС России, неоднозначен.

В соответствии с указанной нормой в совокупную сумму включаются НДС, акцизы, налог на прибыль и НДПИ, уплаченные за три календарных года, предшествующих году подачи заявления о применении заявительного порядка возмещения НДС.

ФНС России понимает формулировку «НДС, акцизы, налог на прибыль и НДПИ, уплаченные за три календарных года» как период, в течение которого происходит перечисление данных сумм в бюджет. По ее мнению, это вытекает из п. 3 ст.

45 НК РФ, согласно которой обязанность по уплате налога считается выполненной с момента:

— предъявления в банк поручения на перечисление денежных средств в бюджет;

— отражения операций по перечислению средств на лицевом счете организации;

— вынесения налоговым органом решения о зачете сумм излишне уплаченных или взысканных налогов (пеней, штрафов).

Поэтому все перечисления в уплату указанных налогов, произведенные в течение трех лет, учитываются при расчете совокупной суммы.

При этом неважно, относится ли уплаченный налог к категории излишне уплаченных (взысканных).

Следовательно, ФНС России трактует «за три календарных года» именно как период, к которому относятся расчетные документы на перечисление НДС, акцизов, налога на прибыль и НДПИ с отметкой банка о списании денег.

В то же время под формулировкой пп. 1 п. 2 ст. 176.1 НК РФ «за три календарных года» можно понимать «суммы налогов, которые относятся к налоговым периодам за три календарных года, предшествующих году подачи заявления».

Хотя на первый взгляд в указанной норме речь, действительно, идет о налогах не за предыдущие налоговые периоды, а за три предшествующих года.

С другой стороны, использование законодателем более общей формулировки «за три календарных года» может объясняться следующим.

У налогов, участвующих в расчете совокупной суммы, разные налоговые периоды: по НДС — это квартал (ст. 163 НК РФ), по налогу на прибыль — год (ст. 285 НК РФ), акцизам и НДПИ — месяц (ст. ст. 192 и 341 НК РФ). Поэтому указание «за три налоговых периода» было бы некорректным.

Кроме того, в Налоговом кодексе РФ есть нормы, в которых говорится о «суммах, уплаченных за период», но имеются в виду не платежи, произведенные в этот период, а платежи, относящиеся к нему. Например, согласно п. 2 ст. 346.32 НК РФ сумма ЕНВД за налоговый период (квартал) может быть уменьшена на сумму страховых взносов, уплаченных за этот же период.

По мнению Минфина России, это означает, что если к моменту представления в налоговые органы декларации по ЕНВД суммы взносов фактически уплачены, то их следует внести в расчет (см. письма от 07.10.2009 N 03-11-09/340, от 22.07.2009 N 03-11-06/3/193, от 18.12.2008 N 03-11-05/302).

При этом платежи, произведенные налогоплательщиком в текущем периоде за предыдущие кварталы, не учитываются.

Таким образом, конструкция пп. 1 п. 2 ст. 176.1 НК РФ такова, что формулировку «НДС, акцизы, налог на прибыль и НДПИ, уплаченные за три календарных года» можно понимать и как «суммы налогов, уплаченные до подачи заявления о применении ускоренного порядка возмещения НДС за налоговые периоды, относящиеся к трем календарным годам».

Такая трактовка будет выгодна налогоплательщикам, у которых сумма налогов, перечисленная за рамками трехгодичного срока, больше уплаченной в течение этого периода. Например, сумма налогов, перечисленных организацией в течение 2007, 2008 и 2009 гг., не превышает 10 млрд руб. При этом в 2010 г.

уплачивается значительная сумма налогов за налоговые периоды, относящиеся к 2009 г. Только при учете этих платежей совокупная сумма налогов превысит установленное ограничение и организация будет вправе применить заявительный порядок возмещения НДС. В случае претензий со стороны контролирующих органов налогоплательщик может применить п. 7 ст.

3 НК РФ и использовать предложенную точку зрения. Однако, учитывая разъяснения ФНС России, ее придется отстаивать в суде.

Обзор подготовлен специалистами компании «Консультант Плюс» и предоставлен компанией «КонсультантПлюс Свердловская область» — информационным центром Сети КонсультантПлюс в г. Екатеринбурге и Свердловской области

Вернуться к списку новостей

Источник: http://www.consultant-so.ru/news/show/category/buh_komment/year/2010/month/09/alias/sovokupnuyu_summu_nds_aktsizov_naloga_na_pribyl_i_ndpi