Усн в 2019 г.: деклараций и пониженных взносов больше не будет

В 2019 году будут внесены изменения в налоговое законодательство. Налогоплательщикам УСН увеличат размер взносов, перечисляемых во внебюджентные фонды, обяжут установить онлайн-кассы, независимо от способов расчета за товары и услуги, упростят порядок предоставления отчетности, а в отдельных случаях вообще освободят от ее подготовки.

Изменения по УСН в 2019 году

Наступающий год принесет много изменений в сфере налогообложения физических и юридических лиц.

С 1 января 2019 года для плательщиков УСН установят:

- способ отчитаться без декларации;

- уменьшение страховых взносов при учете «Доходов»;

- новые коэффициенты расчета суммы взносов и отмена пониженной ставки;

- обязанность использовать онлайн-кассу.

Причины изменений

В отношении упрощенной системы ходит много слухов относительно ее отмены или изменения расчетов налоговой базы. Поводом для разработки изменений к Налоговому кодексу и закону о бухгалтерском учете выступил ежегодный инвестиционный форум в Сочи, который состоялся 15-16 февраля 2018 года.

Премьер-министр Дмитрий Медведев поручил федеральным структурам разработать дополнения к существующему режиму налогообложения, упростить систему отчетности с целью сокращения расходов в малом бизнесе и регламентировать обязательное применение онлайн-касс для обеспечения достоверной информации об операциях.

Срок изменений

Министерству финансов и экономического развития нужно разработать законопроект, который вступит в действие с 1 января 2019 года. При своевременной реализации поручений премьер-министра налогоплательщики по УСН отчитаются за текущий год без декларации при условии применения ККТ в 2018 году.

Критерии отмены сдачи деклараций

Использовать упрощенный порядок при составлении ответственности смогут предприниматели, которые ведут деятельность с применением онлайн-касс и выбрали объект налогообложения «Доходы».

ВАЖНО! Так как ИФНС получает фискальные данные мгновенно обо всех поступлениях в кассу или на расчетный счет, они самостоятельно смогут определить сумму налога к уплате, поэтому необходимость составления декларации и ее представления отсутствует.

Применяя категорию «Доходы минус расходы», ИП усложняет процедуру сдачи отчетов. Список расходов, которые будут уменьшать налоговую базу, строго регламентирован, но дистанционно налоговый орган не сможет проверить корректность данных по оплате налога.

Ставка по налогу

Изменений ставки производить не будут. ИП, отчитывающиеся по «доходам», будут платить как прежде ‒ 6%, а при разнице «доходы минус расходы» ‒ 15%. На региональном уровне допускается снижение значений на 1 и 5 пунктов, соответственно.

При оплате по «Доходам» предприниматели уменьшат суммы страховых взносов: за сотрудников ‒ на 50%, без персонала, «за себя» ‒ полностью.

Для работы по упрощенке критерии остаются прежними:

- лимит полученных доходов за 9 месяцев до изменения системы ‒ 112 500 руб.;

- остаточная стоимость основных средств ‒ 150 000 руб.;

- максимальное количество наемных сотрудников ‒ 100 человек.

Кто уже отчитывается по УСН, лимит доходов не изменили, он составит также 120 000 руб.

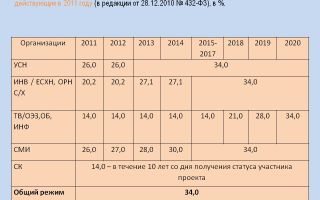

К сожалению, будут отменены пониженные страховые взносы.

ВАЖНО! При дополнении статьи 427 Налогового кодекса размер страховых взносов 20% продлевать не будут, так как его рекомендовали к применению в 2017 и 2018 гг.

Специальный тариф использовали для перешедших на упрощенку при доходе до 79 000 руб., осуществляющим деятельность, указанную в пункте 1 измененной статьи. Все отчисления с 1 января 2019 года при наличии наемных работников будут платить по ставке 30%.

Проверки государственными органами компаний и ИП, находящихся на «надзорных каникулах», согласно закону № 294-ФЗ от 29.12.2008, должны были начаться с 1 января 2019 года. Фактически план проверок малого бизнеса перенесли до 2022 года, что регламентировали в нормативных документах.

| Согласно статье 430 Налогового кодекса, сумма взносов возрастет | Увеличение расходов, так как ИП вынужден за себя платить больше. На пенсионное страхование при доходе до 300 000 рублей к оплате 29 354 рублей, свыше 300 000 рублей – помимо установленного лимита, 1% от разницы. Взнос на медицинское страхование ‒ 6 884 руб.Порядок начислений и выплат по сотрудникам не меняется. |

| Отмена налоговой отчетности для юридических лиц | Сокращение времени и количества отчетов при системе налогообложения «доходы» и использовании онлайн-кассы. |

| Регистрация расходов по основным средствам | Документально подтверждать регистрацию недвижимости больше не надо будет. Единая методика расчета позволит избежать ошибок в отчетах и недопонимания со стороны ИФНС. |

| Сумма пени будет больше неоплаченных взносов | Введут ежедневное начисление штрафных санкций, начиная со следующего дня после несвоевременной оплаты до даты фактического погашения. |

| Представление отчетности только в электронном виде | Дополнительно не надо будет сдавать документы в Росстат. Организации, которые не являются малыми, по новым правилам должны отчитаться будут за 2019 год, малые сдадут документы по новым требованиям за 2020 году. |

| Увеличение НДС до 20% | Обязательно использовать всем ставку с 1 января, независимо от организационно-правовой формы и вида деятельности. Льготная ставка в 10% останется на детские товары, предметы первой необходимости и другие из утвержденного списка. Дополнений и изменений в него внесено не будет. |

| Отмена транспортного налога | Налогообложению подлежит только недвижимое имущество. Отчеты собственники транспорта тоже предоставлять не будут. |

| Проверка работодателей Трудовыми инспекциями по новым критериям | Постановлением правительства № 1080 от 08.09.2017 установлены требования, которые должны соблюдать при оформлении сотрудников и организации условий труда. Проверка проводится по специальным вопросам. Для выявления и устранения нарушений работодатель должен разработать аналог чек-листа и проводить плановые проверки. |

| Увеличение зарплаты работающих граждан | Рассмотрен проект Министерства труда, в котором предложено увеличить МРОТ до прожиточного минимума. При положительной реализации изменений оклады могут возрасти до 11 280 рублей. |

| Увеличение пенсионного возраста | После принятия законопроекта будет изменен расчет пенсионных отчислений и установлен порядок оформления выхода на пенсию. |

| Порядок оформления работников | Глава 48 Трудового кодекса регламентирует указывать в договоре все основные аспекты трудовых отношений и порядок решения спорных ситуаций. Правила едины для организаций и ИП. |

| Большое количество выходных и праздничных дней | Установили перенос рабочих и выходных дней, таким образом, отдыхать будут 25 дней, а каждый из праздников ‒ не менее 3 дней. Важно обратить внимание при расчете выплат по разным формам оплаты труда. |

| Выбор сотрудником банка | При поступлении заявления от сотрудника на изменение банка для перечисления зарплаты, отличного от предложенного работодателем, нужно в течение 15 дней внести изменения в карточку учета. При отказе работнику компания заплатит штраф. |

| Обязательное применение ККТ | Каждый должен установить онлайн-кассу. При любых расчетах – наличными, картой или платежным поручением ‒ на счет надо оформить чек. |

| Увеличение суммы удержаний из зарплаты | Раньше взыскать по разным причинам могли только 25 000 рублей, но суммы с будущего года вырастет до 100 000 рублей. Важно: после всех вычетов к выплате должно быть не меньше прожиточного минимума. |

| Выбор дней отпуска | Согласно законопроекту № 217278-7, сотрудник имеет право выбрать период ежегодного оплачиваемого отпуска при наличии 3 и более детей в возрасте до 12 лет. |

| Штраф за несвоевременную выплату зарплаты | При наличии первого нарушения будет вынесено предупреждение. Повторно организация заплатит 30 000-50 000 рублей, руководитель ‒ 10 000-20 000 рублей, что установлено законопроектом № 473887-7. |

| При работе на игровых автоматах и наличии сотрудников применение ККТ обязательно | В зависимости от особенностей форм получения дохода, выделяют несколько типов касс. За неправильно подобранный штраф может составить до 100% от суммы, которую внес клиент на момент выявления несоответствия. |

| Юридические лица и ИП, работающие в сфере общественного питания и наемных сотрудников, обязательно должны применять онлайн-кассы и оформлять отчетность в электронном виде | Разовые расходы на приобретение и необходимости покупка обновлений и сопровождение ККТ. |

| При предоставлении в государственные органы копии документов обязательно указывать место хранения оригинала | Все копии документов оформлять только в соответствии с новым ГОСТом и правильно заверять копии для ИФНС, внебюджетных фондов и сотрудников. |

| Все работодатели будут классифицированы Рострудом по степени риска | Согласно пункту 21 Положения № 875, утвержденного Правительством 01.09.2012, будут дополнены критерии отнесения организаций к зонам высокого и значительного риска. Плановые проверки таких работодателей будут проходить постоянно. Для исключения штрафов надо ознакомиться с правилами проверки и провести внутренний аудит на предмет их соблюдения заранее. |

ВАЖНО!

Источник: http://moneymakerfactory.ru/articles/usn-v-2019/

Тарифы страховых взносов на 2019 год

В налоговое законодательство, которое определяет размер и порядок платы страховых взносов, регулярно вносят поправки.

И с начала 2019 года начнут действовать новые ставки, а льготные тарифы будут отменены для многих организаций и индивидуальных предпринимателей. Но при этом планового повышения ставки, которое планировалось с начала 2021 года, не произойдет.

Изменения происходят в соответствии с № 303-ФЗ, в котором отменяется действие ст. 426 НК РФ и делаются некоторые поправки в ст. 425 НК РФ.

В этом году взносы за страхование рассчитываются следующим образом:

| Пенсионные отчисления | В пределах лимита | 22% |

| Выше лимита | 10% | |

| Отчисления в Фонд социального страхования | Без лимита | 5,10% |

| Отчисления в Фонд медицинского страхования | В пределах лимита | 2,90% |

| Выше лимита | 0% |

Ранее в кодексе было прописано, что такие проценты отчислений будут с 2017 по 2020 год. С 2021 года планировалось ввести новые тарифы и перейти на 26% пенсионных отчислений (согласно статьям 42 и 426 НК).

И с учетом отчислений в фонды социального и медицинского страхования, ставка по страховым взносам составила бы 34%. Но новые поправки отменяют увеличение процента, а это значит, что стандартные тарифы страховых взносов на 2019 год и в дальнейшем не меняются.

Отчисления в фонды ФФОМС и ФСС также остаются прежними: 5,1% и 2,9% соответственно.

Льготные условия

Большая часть из тех организаций, которые сейчас работают по упрощенной системе налогообложения, получат общий тариф в 30 процентов.

Повышение страховых взносов в 2019 году не планируется только для организаций, которые занимаются некоммерческой и благотворительной деятельностью. Они получат пониженную ставку в размере 20%.

Но такой льготой можно будет пользоваться только на протяжении шести лет: с 2019 по 2024 год.

Стоит отметить, что сейчас УСН применяется для целого ряда организаций:

- ломбарды, кредитные организации и банки;

- учреждения, которые имеют филиалы;

- организаторы азартных игр;

- зарубежные организации;

- бюджетные учреждения;

- некоторые другие.

Читайте также! НДС 20%: когда введут и на что повлияет повышение?

Для тех организаций, которые и сейчас работают по обычному тарифу, процент страховых взносов повышаться не будет. В более ранних статьях указывалось, что их тариф вырастет на 4% начиная с 2021 года, но ФЗ № 303 отменил данное повышение.

Как новые законы отразятся на работе

Больше всего нововведения ударят по тем, кто раньше пользовался льготным тарифом. Для таких организаций нагрузка по взносам увеличится в полтора раза. А для тех, кто ранее не работал по упрощенной системе страхования, ничего не изменится.

Другие нововведения, которые будут действовать в 2019 году

29 июля 2018 года был принят Федеральный Закон № 232. В нем были приняты некоторые изменения, связанные со страховыми взносами. Главное нововведение, которое начинает действовать уже с 30 августа, ужесточает наказание за просрочку подачи отчетности.

Налоговая будет блокировать счета тех организаций, которые не сдадут расчеты по взносам в течение 10 рабочих дней после крайнего срока.

Также в 232-ФЗ было принято изменение, согласно которому организации смогут уточнить платежки, сделанные на протяжении последних 3 лет.

Эта процедура может пригодиться в случаях, когда есть подозрения, что в номере счета Федерального Казначейства при оплате была допущена ошибка. Сейчас же налоговая не дает информации по проделанным платежам.

Поэтому при ошибках в платежках приходится писать заявление о поиске и возврате платежа.

Для индивидуальных предпринимателей не изменятся страховые взносы в 2019 году. Таблица ставок выглядит следующим образом:

| Пенсионные отчисления | 29354 рубля |

| Отчисления в Фонд социального страхования | 6884 рубля |

| Отчисления в Фонд медицинского страхования | 1% (но не больше 234 832 рубля) |

Полный перечень изменений

В целом изменения в оплате страховых взносов выглядят следующим образом:

Читайте также! Новый экологический налог – что это такое и когда ожидать?

| Переход на общий тариф большинства организаций, которые пользовались льготами (размер ставки составит 30%). | 1 января 2019 года | 303-ФЗ |

| Предоставление льготного периода для всех благотворительных и некоммерческих фондов (их ставка будет 20%). | 1 января 2019 года (действие льгот окончится 31 декабря 2021 года) | 303-ФЗ |

| Отмена планового повышения стандартной ставки до 24%. | Планировалось с 1 января 2021 года | 303-ФЗ |

Другие нововведения, которые связанны со страховыми взносами:

| В случаях, когда не было расчета по взносам на протяжении 10 рабочих дней по окончанию крайнего срока, налоговой производится блокировка счетов | 30 августа 2018 года | 232-ФЗ |

| Возможность уточнять платежки для сверки номера счета казначейства в течение 3 лет после осуществления платежа | 1 января 2019 года | 232-ФЗ |

Источник: http://vesbiz.ru/nalogi/straxovye-vznosy.html

Страховые взносы в 2019 году

Страховые взносы – вид ежемесячных платежей, которые не относятся к налогам, но являются обязательными перечислениями в государственный бюджет.

Их обязан платить любой работодатель, будь то индивидуальный предприниматель, физическое лицо или компания. В налоговое законодательство, определяющее размеры и порядок уплаты взносов, часто вносят изменения.

По каким ставкам исчисляются страховые платежи в 2019 году, рассмотрим далее.

Виды страховых взносов

Страховые платежи делятся на два типа по категории плательщиков:

- перечисляемые нанимателем за сотрудников,

- перечисляемые лицом за себя.

Нанимателем может выступать физическое или юридическое лицо, а за себя перечисляют платежи индивидуальные предприниматели и лица, работающие самостоятельно без образования ИП, то есть получающие прибыль от своей деятельности.

Также страховые выплаты подразделяются по назначению:

- пенсионный фонд,

- медицинское обеспечение,

- социальное страхование.

Кроме данных обязательных сборов, предусмотренных Налоговым кодексом (НК РФ), есть еще дополнительные страховые суммы, предусмотренные за работу на опасных производствах.

Изменение тарифов в 2019 году

В прессе неоднократно говорилось об ожидаемом увеличении налогов в 2019 году. Предполагалось, что поднимется процентная ставка на взносы по ОМС – с 5,1 до 5,9%. Однако повышения не произошло. Тарифы, действующие в 2017-2018 году, продлили до 2020 года (ст.426 НК РФ). Общая сумма сборов на страхование по-прежнему составляет 30%.

Повышение коснулось фиксированных выплат, отчисляемых ИП за себя. Данная сумма повышается ежегодно и с 1 января 2019 году выросла почти на 4 тысячи руб.

Ставки для работодателей

Если наниматель не относится к особой категории налогоплательщиков, которые платят по льготным или ужесточенным условиям, отчисления на страхование работников считаются исходя из базовых тарифов.

| Тип страхования | Базовый тариф | Основание |

| Пенсионное | 22 | Ст.426 НК, п.1 |

| Социальное | 2,9 | Ст.426 НК, п.2. |

| Медицинское (ОМС) | 5,1 | Ст.426 НК, п.3 |

Законодательством предусмотрена предельная величина налоговой базы для отчислений на ФСС и ОПС. Это значит, общая сумма выплат за весь налоговый период (год), которая облагается взносами по стандартным тарифам, составляет до 1 млн 21 тыс.руб в ПФР и 815 тыс.руб в ФСС.

Выплаты, превышающие данный лимит, на пенсионное обеспечение облагаются сбором 10%. Однако эти данные актуальны на 2018 год, по 2019 году предельная налоговая база еще не установлена. Госдумой был внесен на рассмотрение законопроект №387959-7, в котором предлагалось полностью отменить налоговый предел.

Однако данный проект был отклонен.

Сколько платят ИП без работников

Страховые взносы ИП, у которых нет сотрудников, составляют фиксированную сумму за налоговый период (год). С 2018 года они рассчитываются, независимо от МРОТ. Это связано с приравниванием МРОТ в 2018 году к прожиточному минимуму, который увеличился до 11160 руб. Если бы выплаты ИП по-прежнему были привязаны к МРОТ, сумма бы резко выросла.

Данные отчисления регламентируются ст. 430 НК РФ. На 2019 год они составляют:

| Страхование | Фиксированная выплата (руб) при доходе до 300 тыс/руб | При доходе свыше 300 тыс.руб |

| Пенсионное | 29 354 | 29 354 + (1% *сумму превышения) |

| Медицинское | 6 884 | Не изменяется |

| Социальное | Добровольный платежРассчитывается по формуле (МРОТ*12)*2,9% | — |

Периоды освобождения ИП от выплат

Если ИП не ведет в настоящий момент деятельность и не получает доходов, он все равно должен уплачивать фиксированные взносы. Однако есть «льготные» периоды, когда предприниматели освобождаются их от уплаты данных сборов (закон № 400-ФЗ «О страховых пенсиях», ст.12):

- декретный отпуск по уходу за ребенком до 1,5 лет;

- служба в армии по призыву;

- уход за престарелым или инвалидом;

- пребывание за границей в связи с дипломатической или консульской службой супруга;

- пребывание с супругом-военнослужащим в местностях, где нет возможности вести хозяйственную деятельность.

Все перечисленные основание должны быть документально подтверждены. Условия действуют только тогда, когда деятельность не ведется и в налоговой декларации доходов не отражено.

Сроки уплаты

Индивидуальные предприниматели выплачивают фиксированную сумму взносов за 2019 год до 31 января (п. 2 ст. 432 НК РФ). Также ИП может платить данный сбор ежеквартально. В случае, если доход превысит 300 тыс.руб, дополнительное обложение по формуле (1%*сумму превышения) отчисляется не позже 1 июля 2020 года.

Для категории плательщиков, делающих отчисления за работников, сроки определены в п. 3 ст. 431 НК РФ. Они перечисляются они ежемесячно до 15 числа следующего месяца.

Куда перечисляются выплаты

До 2017 года выплаты производились адресно – в ПФР, ФОМС и ФСС. Но с 2017 года функции приема и контроля платежей были переданы налоговой службе. Это связывают с необходимостью единого учета поступающих отчислений и с тем, что у ФНС больше рычагов давления на недобросовестных плательщиков.

Соответственно, в 2019 году страховые сборы уплачиваются в бюджет субъекта, где находится налогоплательщик, в качестве получателя в платежках указывается ИФНС. Все актуальные реквизиты и КБК можно уточнить на сайте налоговой службы www.nalog.ru/rn77/taxation/kbk/.

Под учет ФНС не попадают только взносы, отчисляемые на страхование от травматизма и профессиональных заболеваний на производствах с высокой степенью риска. Они перечисляются в региональные Фонды социального страхования.

Единый социальный страховой взнос

Общий социальный страховой сбор, который объединил бы пенсионное, медицинское и социальное страхование планировали ввести в 2018 году.

Он должен стать аналогом ЕСН (единого социального налога), который действовал до 2010 года. Планируется, что ввод одного страхового платежа облегчит жизнь налогоплательщикам, поскольку будет оплачиваться по единым реквизитам.

Однако отчетность предполагается сдавать в целевые фонды, так же, как это делалось ранее.

Разработку законодательной базы и алгоритма введения новой системы поручили ФНС, однако соответствующий закона пока не был принят. Скорее всего, проект еще на стадии разработки. Возможно, он будет введен в 2019 году.

Источник: https://2019-god.com/straxovye-vznosy-v-2019-godu/

Страховые взносы в 2019 году

Еще совсем недавно была проведена пенсионная реформа, но эта система уже успела морально устареть. Деление отчислений на будущую пенсию позволяло обеспечить выплатами и ныне живущих пожилых людей, и для тех, кому еще далеко до старости, сформировать фонд средств.

Изменения пенсионеров по возрасту в процентах потребовало новых реформ или хотя бы модификации действующей системы начислений. Страховые взносы в 2019 году на пенсионный тип выплат планируют изменить, хотя есть и другие виды.

Так какими станут пенсионные страховые платежи и ожидается ли повышение налоговой нагрузки по другим типам начислений этого вида.

Новые тарифы страховых взносов

Пока в пределах размера базы для отчислений взносов действуют старые правила, подразумевающие 30% от величины зарплаты, направляемые работодателем в различные фонды. Это не налог с граждан, а отчисления за работника, для сотрудников действует все тот же 13-процентный НДФЛ от зарплаты. От этой же величины 30% платит работодатель, направляя деньги в 3 фонда:

- ПФР — 22%.

- ФОМС — 5,1%.

- ФСС — 2,9%.

Бюджет страны хоть и подсчитывают тысячи экономистов, но в нем иногда возникают «дыры».

Это связано не только со стоимостью нефти, но и с изменением числа малых предприятий, и с оптимизацией рабочего процесса с последующим сокращением людей, и по другим причинам. К последнему стоит отнести банальные заболевания.

Увеличение лиц, обращающихся за медицинской помощью по полису ОМС, требует дополнительных средств, направляемых в учреждения здравоохранения. Это прямой путь к формированию дефицита бюджета.

Часто это явление и наблюдается в фонде ОМС. Поэтому предполагается изменение размера страховых взносов в ФОМС на 0,8%. Это приведет к формированию нового общего процента, увеличив значение до 30,8%.

Ожидаемое повышение уже было запланировано на 2018 год, но позже его введение приостановили до 2020.

Сейчас вопрос опять стоит на повестке дня — высока вероятность того, что в 2019 году начнут работать новые условия с повышенным процентом, а не будет применяться система страховых взносов прошлых периодов.

Важно! В процентах измеряются обязательные страховые взносы. Те средства в различные фонды, которые гражданин хочет внести самостоятельно в дополнение к обязательным, не регламентируются ни по сумме, ни по срокам.

Стоит помнить об этих двух группах взносов и не путать их. При этом добровольные платежи возможны только на пенсионный счет, а обязательные должны быть оплачены все. Также работодателям нужно не забывать и про особый вид взносов, начисляемых дополнительно для ряда предприятий определенных категорий.

Речь идет о вредных и/или опасных производствах, т.е. тех местах, где работник рискует получить профессиональную травму или хроническое заболевание.

В этих случаях применяются дополнительные платежи в региональный отдел ФСС, причем для самых опасных предприятий полагается довольно весомая ставка в 8,5% от размера зарплаты.

Обязательные платежи в процентах больше касаются организаций с сотрудниками. Предприниматели, в качестве деятельности практикующие самозанятость, оплачивают фиксированные взносы. При этом самый большой платеж направляется на пенсионные отчисления. Пока он составляет 29354 рубля до достижения предельной величины. После этого к нему добавляется 1% от суммы превышения.

Другие вероятные изменения в среде страховых взносов

Для опытных бухгалтеров наличие предельной величины известно. Они знают, что при расчете страховых взносов необходимо ориентироваться не только на законодательные проценты, но и на общий размер начислений заработной платы. После превышения предельной величины для таких сотрудников изменяется налоговая ставка по удержанию страховых взносов.

Финансисты страны говорят о том, что именно наличие льготного процента до этой величины негативно влияет на бюджет.

Большая часть сотрудников в России не доходит за год этого порога, поэтому на их зарплаты работодатель оплачивает меньший процент взносов.

О том, что необходимо убрать или уменьшить предельную величину, говорили много раз. Такая мера позволит снизить размер дефицита бюджета или даже полностью ликвидировать его.

Сейчас идет рассмотрение вопроса полной отмены размера предельной величины базы, его снижение или отказ от индексации. Наименее болезненным для работодателей станет последний вариант — спустя несколько лет предельные значения из-за инфляции станут не такими весомыми, что будет изменять отчисления в ОПС постепенно, но и так же плавно позволит снижать дефицит бюджета.

Сроки уплаты и адресаты перечислений

Последние годы для работодателей был понятен механизм платежей — деньги в нужном размере перечислялись в конкретные фонды. Т.е. пенсионные в ПФР, медицинские взносы в ФОМС и отдельно в ФСС.

Сейчас система иная — средства необходимо направлять в налоговые органы, т.е. в ФНС. Исключением являются платежи на сотрудников, работающих во вредных или опасных условиях.

Эти средства по прежнему направляют в региональный ФСС по месту работы.

Причина изменения получателя понятна и закономерна. Перечисление всех средств в одно учреждение позволяет оценить реальные масштабы выплаченных взносов, а также дают возможность легко выявить частичных неплательщиков.

Иногда мелкие платежи и даже налоги компания платит, а серьезные проценты в ПФР не отправляет, не боясь даже штрафных санкций.

Теперь стало проще отслеживать таких «полудобросовестных» предпринимателей, к тому же у налоговой значительно эффективнее работает система удержания незаконно задержанных выплат, поэтому должников станет меньше, что положительно скажется на наполняемости бюджета.

Что касается сроков, то они индивидуальны для разных категорий плательщиков. Предприниматели, имеющие статус ИП и не обладающие сторонними работниками, обязаны выплачивать взносы не позднее 31 января при внесении всей суммы за год.

В случае ежеквартальный платежей необходимо вносить средства не позднее 15 числа месяца, следующего за датой окончания налогового периода. Т.е. квартал с января по март оплачивается не позднее 15 апреля и так далее.

Если же речь идет о наемном персонале при любой форме организации деятельности, то платежи на работников должны поступать ежемесячно до 15 числа следующего периода.

В целом система страховых взносов в 2019 году не была подвергнута серьезным изменениям. Повышение процентов пока под вопросом, снижение порога предельной величины базы тоже, а оплата платежей через налоговую уже не такое новшество. В целом бухгалтерии не нужно пугаться нововведений, пока еще они практически незаметны для опытных людей, поэтому не должны вызвать проблем с начислением.

Источник: http://god2019.net/straxovye-vznosy-v-2019-godu

Госдума утвердила повышение НДС и размер соцвзносов

Госдума приняла в третьем, окончательном чтении закон, предусматривающий повышение налога на добавленную стоимость (НДС) до 20% с 18%, а также новые тарифы социальных взносов, передает ТАСС.

Госдума приняла в третьем, окончательном чтении закон, предусматривающий повышение налога на добавленную стоимость (НДС) до 20% с 18%, а также новые тарифы социальных взносов, передает ТАСС.

Законопроект инициирован правительством, изменения вступают в силу с 1 января 2019 года.

По подсчетам правительства, повышение НДС принесет федеральному бюджету дополнительные 620 млрд рублей в год.

Льготы по НДС при этом сохраняются.

Речь идет о пониженных ставках НДС в размере 10% для товаров социального назначения: продовольственных товаров (за исключением деликатесных), детских товаров, периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, а также лекарственных средств и изделий медицинского назначения. Нулевые ставки НДС действуют для внутренних межрегиональных воздушных перевозок.

Страховые взносы

Закон также предусматривает снижение с 1 января 2019 года совокупного тарифа страховых взносов в государственные внебюджетные фонды до 30% с 34% и установление тарифа страховых взносов в Пенсионный фонд в размере 22%.

«Установление тарифа страховых взносов на обязательное пенсионное страхование в отношении основной категории плательщиков в размере 22% (вместо общеустановленного тарифа в размере 26%) в пределах установленной величины базы для исчисления страховых взносов на обязательное пенсионное страхование приведет в 2021 году к уменьшению объема поступлений страховых взносов на обязательное пенсионное страхование в размере 948,22 млрд рублей, в 2022 году в размере 1 трлн 16,27 млрд рублей, в 2023 году в размере 1 трлн 86,52 млрд рублей, в 2024 году в размере 1 трлн 171,41 млрд рублей», — говорится в финансово- экономическом обосновании.

Покрывать недостаток средств придется из бюджета. В результате трансферт из федерального бюджета в Пенсионный фонд РФ вырастет на 502,6 млрд рублей в 2019 году и на 554,1 млрд рублей в 2020 году, подсчитали авторы документа.

Сейчас общая ставка страховых взносов для работодателей составляет 30% (из которых 22% направляются в ПФР, 2,9% и 5,1% — в ФСС и ФОМС).

Ставка в 30% является льготной: согласно принятым ранее проектировкам, ее действие прекращается с 2021 года, что увеличило бы нагрузку на работодателей до 34%.

Таким образом, установив новый тариф в 30%, Правительство РФ предлагает отказаться от повышения этой ставки в будущем.

Поправки ко второму чтению

Ко второму чтению документа были одобрены поправки, которые продлевают на 6 лет — до 1 января 2025 года — действие нулевой ставки НДС при пассажирских авиаперевозках в Крым и обратно. Действующая льготная ставка применима до конца 2018 года.

На 2019-2024 годы продлеваются и льготные тарифы страховых взносов для НКО, применяющих упрощенную систему налогообложения и занимающихся социальным обслуживанием граждан, научными исследованиями и разработками, образованием, здравоохранением, культурой, искусством и массовым спортом (за исключением профессионального), а также для благотворительных организаций. Тарифы взносов на обязательное пенсионное страхование составят 20%, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование — 0%.

Источник: http://sevastopol.press/2018/07/24/gosduma-utverdila-povyshenie-nds-i-razmer-sotsvznosov/

Страховые взносы в 2018 году: ставки (таблица)

Прошёл год, с тех пор как контроль за уплатой страховых взносов был снова передан Федеральной налоговой службе. По мнению чиновников, администирование взносов налоговыми инспекциями значительно лучше влияет их собираемость.

За Фондом социального страхования оставили только сбор взносов на случай травматизма и профзаболеваний работников. Как рассчитывать и выплачивать страховые взносы в 2018 году – расскажем все изменения и свежие новости по этой теме.

Сколько должны платить ИП за себя

Сначала о размере взносов, которые каждый предприниматель должен вносить за себя в 2018 году, даже если он не ведёт реальную деятельность или не имеет доходов от бизнеса.

Формула расчёта этих сумм по сравнению с прошлыми годами изменилась.

Теперь взносы больше не привязаны к МРОТ, который показывает быстрый и значительный рост — с 7500 рублей на начало 2017 года до 9 485 рублей на начало 2018 года.

Ожидается, что МРОТ приравняют к минимальному прожиточному минимуму уже к маю 2018 года. Если учесть, что эта сумма составляет 11 163 рубля, то прежняя привязка размера страховых взносов к минимальной зарплате вызвала бы резкий рост платежей ИП за себя. Чтобы этого не допустить, Правительство решило установить фиксированный размер страховых взносов на 2018 год.

Закон от 27.11.2017 № 335-ФЗ изменил нормы статьи 430 НК РФ, установив страховые взносы ИП на 2018 год в фиксированной сумме:

- на обязательное пенсионное страхование — 26 545 рублей;

- на обязательное медицинское страхование — 5 840 рублей.

Таким образом, каждому предпринимателю надо будет заплатить за себя в 2018 году не менее 32 385 рублей, что, по сравнению с предыдущим годом, означает рост на 4395 рублей. Если предприниматель был зарегистрирован в этом качестве не весь год, то годовая сумма соответственно пересчитывается.

Не изменилось правило расчёта дополнительного взноса при доходах свыше 300 000 рублей за год: по-прежнему для пенсионного страхования взимается 1% от суммы сверх лимита.

Также продолжает действовать ограничение размера взносов предпринимателя за своё пенсионное страхование. Максимальные взносы в ПФР в 2018 году ИП за себя составляют 212 360 рублей: из расчёта 8 * 26 545 * 12 месяцев * 26%.

Взносы на своё социальное страхование ИП за себя выплачивают добровольно.

В таблице указаны обязательные платежи предпринимателя в 2018 году, рассчитанные по новому закону

| Сумма | 5 840 рублей | 26 545 рублей | дополнительно 1% от доходов свыше 300 000 рублей , но не более 212 360 рублей всего на ОПС |

Сроки уплаты платежей ИП частично изменились: фиксированная сумма в 32 385 рублей должна быть уплачена не позднее 31 декабря 2018, а дополнительный 1%-ный взнос теперь можно уплатить позже — до 1 июля 2019 года, а не до 1 апреля, как было раньше.

Рассмотрим на примере, как рассчитать страховые взносы с 2018 года предпринимателя за себя.

Источник: https://www.regberry.ru/nalogooblozhenie/strahovye-vznosy

Фиксированные взносы ИП на 2019 и 2020 годы уже известны. Закон опубликован

Обновление статьи от 23.08.2018. Добавил еще подробные видео по теме статьи на 2019 год + сделал простой онлайн-калькулятор. Советую посмотреть видео ниже, в них все очень подробно рассказываю.И, кстати, все суммы по страховым взносам теперь явно указаны в статье 430 Налогового Кодекса РФ.

Добрый день, уважаемые ИП!

Удивительно, но факт. Я специально придержал эту информацию по фиксированным взносам ИП на 2019 и 2020 годы, пока соответствующий закон не опубликуют. Но вот, закон одобрили, а значит, можно написать на блоге.

Да, я уже давно не пишу про всевозможные законопроекты-однодневки, которые забываются через пару дней.

Так вот. Федеральный закон от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» уже принят и опубликован:

http://sozd.parlament.gov.ru/bill/274631-7

На странице № 109 этого закона написано следующее:

Таким образом, имеем следующие значения на 2019 и 2020 год:

Фиксированные взносы ИП за “себя” в 2019 году:

- Взносы в ПФР за себя (на пенсионное страхование): 29354 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 6884 руб.

- Итого за 2019 год = 36238 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс.

рублей в год, составит 29354*8=234832 руб.

Как быстро посчитать в зависимости от даты открытия ИП и от суммы годового дохода?

Калькулятор взносов на 2019 год уже готов. Смотрите его вот здесь: https://dmitry-robionek.ru/kalkuljator-fiksirovannyh-vznosov-ip-2019

Фиксированные взносы ИП за “себя” в 2020 году:

- Взносы в ПФР за себя (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 8426 руб.

- Итого за 2020 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс.

рублей в год, составит 32448*8=259584 руб.

А на 2020 год есть калькулятор?

Да, и на 2020 год тоже готов калькулятор: https://dmitry-robionek.ru/kalkuljator-vznosov-ip-na-2020-god

Как видите, они будут повышаться. Но знаете, что скажу? Все может измениться еще много раз. На моем блоге хватает примеров принятых и одобренных законов, которые впоследствии не раз менялись или дополнялись. За три предстоящих года очень многое может измениться. Так что, следите за новостями =)

Тем не менее, данный закон есть, и он уже опубликован (см. ссылку в начале этой статьи).

Что с 2018 годом? Какие взносы будут?

Про 2018 год писал отдельную статью:

Госдума одобрила новую схему взносов ИП “за себя” и новый МРОТ на 2018 год

Также у меня уже готов калькулятор взносов ИП “за себя” на 2018 год: https://dmitry-robionek.ru/kalkuljator-vznosov-ip-2018

С уважением, Дмитрий.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Уважаемые предприниматели!

Готовится новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?»

В книге будут рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готовится к публикации новая электронная книга для ИП на 2019 год:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2019 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Источник: https://dmitry-robionek.ru/zakon/fiksirovannye-vznosy-ip-2019-2020.html

Экономия на взносах в пфр 2018 — Год 2019

Депутат Госдумы Олег Шеин внес на рассмотрение парламента законопроект 1. в соответствии с которым предлагается изменить порядок расчета отчислений в страховые фонды (ст. 426 Налогового кодекса ).

Так, плательщикам страховых взносов (за исключением тех, для которых установлены пониженные тарифы) предлагается перечислять на обязательное пенсионное страхование 22% от всей суммы зарплаты. На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9%.

На обязательное социальное страхование на случай временной нетрудоспособности в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации » – 1,8%.) На обязательное медицинское страхование – 5,1%.

В случае принятия закон вступит в силу с 1 января 2018 года.

Применяется ли предельная база плательщиками страховых сборов, применяющих пониженные тарифы, узнайте в материале «База для начисления страховых взносов на обязательное соцстрахование и ее предельная величина» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

Получить доступ

Напомним, что в настоящее время существует предельная база для взносов в ПФР и ФСС России в части страхования на случай временной нетрудоспособности и в связи с материнством, которая влияет на тариф взносов.

Так, если выплаты и иные вознаграждения лицам, исчисленные нарастающим итогом с начала года, превысят 796 тыс. руб. ставка взносов в ПФР будет 10%, до этого размера – 22%.

Предельная величина базы для исчисления страховых взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством составляет 718 тыс. руб. До этой суммы страховой тариф составляет 2,9%. Свыше – взносы не уплачиваются (п. 2 ст. 12 Федерального закона от 24 июля 2009 г.

№ 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования «; далее – Закон № 212-ФЗ, постановление Правительства РФ от 26 ноября 2015 г. № 1265 ).

Отметим, что правительство РФ устанавливает предельную величину базы для начисления страховых взносов ежегодно с учетом роста средней зарплаты в РФ (ч. 5-5.1 ст. 8 Закона № 212-ФЗ ).

В пояснительной записке к законопроекту отмечается, что принятие данного закона позволит увеличить ежегодный объем поступлений в ПФР в размере 600 млрд руб. в ФСС России – в размере 90 млрд руб. (расчеты приводятся в ценах 2016 года).

Источник: http://2018-2018.ru/ekonomika/ekonomiya-na-vznosah-v-pfr-2018.html

Страховые взносы ИП в 2017, 2018, 2019 и 2020 году

Индивидуальные предприниматели обязаны платить страховые взносы за себя. Даже если нет дохода, взносы тем не менее нужно уплатить, однако есть и исключения. А если наняли сотрудников — взносы нужно платить как за себя, так и за сотрудников.

Страховые взносы «за себя»

Размер взносов в 2017, 2018, 2019 и 2020 гг:

Взносы состоят из двух частей:

- фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей.

- 1% в ПФР — платят только с доходов свыше 300 000 р. в год.

Страховые взносы 2017:

МРОТ: 7 500 р.Тарифы страховых взносов ИП: ПФР — 26 %; ФОМС — 5,1 %Стоимость страхового года: 7 500 х Тариф страховых взносов х 12Фиксированный страховой взнос: 27 990 р. (в том числе в ПФР — 23 400 р., в ФОМС — 4 590 р.).

Максимальный страховой взнос в ПФР ИП за год составляет 187 200 рублей.

Страховые взносы 2018:

В 2018 году страховые взносы «отвязали» от МРОТ. Теперь суммы фиксированные.

Фиксированный страховой взнос всего: 32 385 р.в том числе в ПФР — 26 545 р.

в ФОМС — 5840 р.

Максимальный страховой взнос в ПФР для ИП за год составляет 212 360 р.

Взносы в 2019 г:

Страховой взнос: 36 238 руб. (в том числе в ПФР – 29 354 р., в ФОМС – 6 884 р.).

Максимальный страховой взнос в ПФР за год не может превышать 234 832 р.

Взносы в 2020 г:

Страховой взнос: 40 874 р. (в том числе в ПФР – 32 448 р., в ФОМС – 8 426 р.).

Максимальный страховой взнос в ПФР за год не может превышать 259 584 р.

Пример: В 2017 году ИП заработал 2 млн рублей. Рассчитаем страховые взносы. Фиксированная часть: 27 990 р. 1% с превышения: (2 000 000 р. — 300 000) x 1 % = 17 000 р.

Сумма страховых взносов всего: 44 990 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации ( консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы за 2017 год для ИП без работников платятся в налоговую инспекцию:

- фиксированные — не позже 9 января 2018;

- 1% — не позже 2 июля 2018.

Взносы за 2018 год уплачиваются также в налоговую инспекцию:

- фиксированные — не позже 9 января 2019;

- 1% — не позже 1 июля 2019.

Вы вправе заплатить взносы в течение года частями, или разово.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов также можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялись с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время фактической деятельности. За полные месяцы — в размере МРОТ * ставку. В неполных месяцах — пропорционально отработанному количеству календарных дней.

Пример: Дата регистрации ИП — 23 октября 2017.

Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

(7 500 х 2 мес. + 7 500 х 9 дн. / 31 дн.) х 26 % = 4 466,13

Фиксированный платеж на медстрахование:

(7 500 х 2 мес. + 7 500 х 9 дн. / 31 дн.) х 5,1 % = 876,05

1%: (400 000 — 300 000) x 1% = 1 000

Итого за 2017: 4 466,13 + 876,05 + 1 000 = 6 342,18

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия.

Если кто-то в 2018 году планирует уйти в декрет, то для получения пособий срочно зарегистрируйтесь в фонде и уплатите до 31 декабря 2017 годовой взнос 2 610 р.

Если в декрет идти в 2019 году, то добровольный взнос платят в 2018 в размере 2 714,40 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Если ИП — Работодатель

Ставки взносов

Если у ИП трудятся наемные работники, то с зарплаты начисляются страховые взносы по ставкам:

- пенсионные — 22 %;

- медицинские — 5,1 %;

- социальные (больничные и материнство) — 2,9 %;

- социальные (от несчастных случаев) — тариф зависит от вида деятельности. Обычно 0.2%.

Такие же тарифы взносов будут в 2019 — 2020 гг.

Надо ли регистрироваться в фондах

В ПФР и ФОМС регистрироваться не надо.

В ФСС регистрируются в течение 30 дней со дня:

- либо заключения трудового договора с первым работником;

- либо заключения ГПД, в котором прописаны взносы «на травматизм»

Кто может сэкономить

Некоторые предприниматели могут законно сэкономить на взносах работников за счет пониженных тарифов.

В 2017–2018 гг. льготные ставки страховых взносов могут применять такие ИП:

- на упрощенке, если занимаются видом деятельности, перечисленным в пп. 5 п. 1 ст. 427 Налогового кодекса (производство, строительство, управление недвижимым имуществом и т.д.);

- на патенте (за исключением арендодателей, розницы и общепита);

- на вмененке в фармацевтике;

Тарифы ниже обычных: пенсионный — 20 %, медицина и соцстрах (травматизм) — 0%.

Есть также льготы ИП, имеющим статус резидента технико-внедренческой особой экономической зоны, например:

- «Ступино Квадрат» на территории Ступинского муниципального района Московской области;

- «Исток» на территории городского округа Фрязино Московской области;

- “ОЭЗ Зеленоград” — в Зеленограде г. Москвы.

- «СЭЗ Янтарь» — ОЭЗ в Калининградской области;

- и др.

Для резидентов ОЭЗ ставки взносов на 2017 г. — 14%, на 2018 г. — 21 %.

Если выплачивали пособия

Страховые взносы можно уменьшить на сумму расходов, потраченных на больничные выплаты (платеж за первые 3 дня больничного делается за счет средств самого ИП) и пособия (платятся полностью за счет ФСС) .

Если размер пособий превысил взносы, обратитесь в Соцстрах за возмещением получившейся разницы (п. 9 ст. 431 НК РФ, ч. 2 ст. 4.6 Федерального закона от 29.12.2006 N 255-ФЗ) . Также налоговики могут зачесть указанную разницу в счет предстоящих платежей (п. 9 ст. 431 НК РФ).

Зачет производится только после подтверждения расходов Соцстрахом (фонд проводит камеральную проверку).

Оплата взносов за работников

Взносы перечисляют в налоговую инспекцию до 15 числа следующего месяца. Если дата совпадает с выходным днем, то срок уплаты сдвигается на первый рабочий день. Информацию по КБК ищите на сайте ФНС России, там же можно сделать платежку. Взносы по соцстрахованию от несчастных случаев перечисляют в те же сроки только в ФСС.

Если вовремя не уплатили

Несвоевременная оплата взносов грозит пенями за каждый день просрочки: 1/300 ключевой ставки Банка России (с 30.10.2017 г. — 8,25 %).

Если задержка с оплатой связана с неправильным расчетом взносов (в отчете в налоговую занижен размер зарплаты) , то будете оштрафованы на 20 % от неуплаченной суммы А если неуплата умышленная — штраф 40 % причитающейся к уплате взносов. Обычно недоимку обнаруживают во время выездной или камеральной проверки.

Отчётность за работников

ИП-работодатели заполняют формы:

- СЗВ-М — подают в ПФР не позднее 15 числа сл.месяца, следующего за отчетным;

- Расчет по страховым взносам (КНД 1151111 ) — сдается в налоговую инспекцию не позже 30 сл.мес.;

- 4-ФСС — предоставляют в ФСС до 20 сл.мес.включительно, в электронном виде — до 25 включительно;

- СЗВ-СТАЖ — предоставляют в ПФР до 1 марта следующего года.

Штрафы

Штраф за опоздание со сдачей Расчета по страховым взносам или отчетности 4-ФСС составляет 5% (за каждый месяц просрочки) от неуплаченных в срок взносов, которые надо перечислить за последний квартал. Максимум — 30% от суммы взносов, минимум — 1 000 р.

По СЗВ-М и СЗВ-СТАЖ штраф составляет 500 р. за каждого работника своевременно не отраженного в форме.

Клиентам Профдело штрафы не грозят: мы берем на обслуживание ИП и полностью ведем всю бухгалтерию ИП. Подробности по ссылке: https://www.profdelo.com/accounting/ipreport.html

Бонус в виде уменьшения налогов

Ваш налог (УСН, ОСНО и другие) можно существенно уменьшить на сумму уплаченных страховых взносов. Конкретная сумма зависит от применяемой системы налогообложения и наличия или отсутствия работников. Подробнее расскажем об этом в другой статье.

Источник: https://www.profdelo.com/blog/211-strakhovye-vznosy-ip-v-2017-i-2018-godu