Как составить учетную политику организации?

Учетная политика объединяет информацию о постановке и ведении бухгалтерского, налогового, делового документооборота компании. Ответственность за разработку, применение учетной политики лежит на главном бухгалтере или лице, выполняющем его функции.

Формирование порядка документооборота производится при участии ответственных лиц структурных подразделений. Юридическую силу документ приобретает после утверждения его руководителем.

В данной статье мы рассмотрим как составить учетную политику организации, какие положения она включает и из каких частей состоит.

Потребность пользователей в учетной политике

Учетная политика включает положения об организации учета, списке используемых документальных форм, периодичности их составления и лицах, ответственных за ведение учета.

Работники предприятия используют положения формы для грамотного ведения учета в соответствии с требованиями законодательства.

Документ применяется в качестве руководства материально ответственными лицами, сотрудниками кадровой службы, бухгалтерии и других подразделений, участвующих в создании, движении активов предприятия.

Учетная политика предприятия определяет вариант формирования данных при наличии предложенных законодательством нескольких способах. Документ позволяет отстоять позиции качественного ведения учета предприятия и предъявляется при проверке налоговых органов.

Полнота сведений документа

Учетная политика должна формироваться компаниями всех организационных форм. ИП применяют положения документа преимущественно для целей ведения налогового учета. В разделе, касающемся бухучета, ИП указывает перечень объектов обязательного ведения (доходов, расходов, физического показателя и прочих).

Объем информации документа зависит от специфики предприятия, системы налогообложения, требований к полноте бухучета. Документ составляется в произвольной форме с включением обязательных разделов, определяющих правила ведения бухгалтерского (БУ) и налогового (НУ) учета. Предприятие имеет право включить в документ только положения достаточного для ведения учета объема.

Порядок и периодичность утверждения учетной политики

Публикация учетной политики производится в форме приказа. Предприятия при утверждении документа преследуют принцип последовательности. При ежегодном издании учетной политики учитываются особенности документа:

- Приказ («Утвердить учетную политику на 2016 год») издается до начала наступления календарного года или в числе первых распорядительных документов начала периода.

- Утверждение изменений в политику производится ежегодно, при возникновении нововведений законодательства или новых условий деятельности, затрагивающих учет.

- При отсутствии изменений издается приказ об актуальности действующей политики примерного содержания: «Применить учетную политику, принятую для 2015 года для целей ведения бухгалтерского и налогового видов учета, на 2016 год».

Допускается однократное издание учетной политики (Политики) после регистрации компании и без ссылки на конечную дату. При возникновении изменений в структуре учета или нормах законодательства утверждается новая редакция документа.

Основные части учетной политики

Документ состоит из организационного раздела и отдельно частей, касающихся основных положений БУ и НУ предприятия. В состав информации Политики включают:

- План счетов, используемый в учете. Указываются счета синтетического и аналитического учета.

- Перечень и формы документов первичного учета, используемых для систематизации информации.

- Порядок и периодичность составления форм.

- Список ответственных лиц, формирующих документооборот и контролирующих его ведение. Указываются работники, имеющие право подписи на документах.

- Способы оценки объектов учета – активов, обязательств.

- Периодичность проведения инвентаризаций, сроки и перечень проверяемого имущества. Определяется состав ответственных лиц по каждому направлению.

Не допускается внесение в Политику положений, противоречащих действующему законодательству. Состав информации должен быть достаточным и целесообразным для конкретных условий ведения учета предприятия.

Рассмотрим вступление в противоречие с положениями законодательства положения Политики, принятой организацией ООО «Темп».

В Политике, разработанной главным бухгалтером компании, внесено положение о применении метода начисления для учета активов – доходов и расходов при ведении БУ и НУ.

Предприятие применяет упрощенную систему налогообложения, что определяет обязанность применения кассового метода учета активов и обязательств в НУ. Вывод: Главному бухгалтеру ООО «Темп» потребуется изменить положения, касающиеся налогообложения.

Положения, не включаемые в состав сведений документа

Если организация не использует положения конкретного ПБУ или иного нормативного акта, необходимо указать об этом в учетной политике. Предприятие не должно указывать в учетной политике сведения, присутствующие в других документах компании:

- Данные, имеющиеся в учредительных формах предприятия.

- Информацию, дублирующую сведения о лицах, ответственных за организацию и создание учетной политики.

- Нормы, установленные законодательством, но не используемые в учете. В качестве примера можно привести положения о создании резервов. При отсутствии отчислений списание расходов становится проблематичным.

- Показатели, ответственные за налогообложение, но не применяемые в организации.

- Виды налогообложения и порядок учета объектов, на использование которых не влияет распоряжение руководителя, выраженное в документе.

В качестве примера рассмотрим ситуацию с использованием требований, не соответствующих системе налогообложения.

Коммерческое предприятие ООО «Ритм», ведущее учет по УСН, перешло на ОСН, не внеся изменения в учетную политику.

Применение общеустановленной системы обязывает предприятия выбрать способ учета налоговых обязательств, активов с использованием ПБУ 18/02 либо минуя документальное оформление постоянных и временных разниц в БУ и НУ.

Применение ПБУ и отсутствие указания на использование нормативов ведет к возникновению вопросов у ИФНС о несовпадении показателей прибыли в балансе и декларации. Вывод: Потребуются временные затраты должностных лиц ООО «Ритм» и исправление учетной политики для создания оснований применения ПБУ 18/02.

Соблюдение принципа достаточности информации

При выборе варианта учета допускается ссылка на законы и акты, позволяющих применить норму. Считается излишнем дублирование положений законодательства, умеющих четкую формулировку. При внесении данных требуется придерживаться принципов целесообразности, осмотрительности и достаточности.

Рассмотрим виды целесообразной и излишней информации в Политике на примере ряда положений, принятых для целей ведения БУ

| Нецелесообразное положение | Необходимое положение | Комментарий |

| При внесении изменений необходимо придерживаться новой редакции | Документы, утвержденные с указанием конкретной даты, не имеют обратной силы | |

| Ведение учета информации по счетам учета в БУ производится с использованием двойной записи (организация применяет ОСН и полный БУ) | Компании, ведущие БУ в полном объеме, всегда используют двойную форму записи по счетам учета | |

| Несущественные ошибки учета прошлых лет подлежат исправлению в текущем периоде обнаружения и отражаются в отчетности | Положение закреплено в п. 14 ПБУ 22/2010 и не требует дублирования в Политике | |

| Списание амортизационных отчислений производится линейным способом для всех активов | Выбор способа начисления амортизации – обязательное условие ведения БУ основных средств | |

| Оценка списания МПЗ производится по средней стоимости | Выбор способа списания МПЗ – существенное условие, позволяющее рассчитывать себестоимость |

Положения политики в отношении ведения бухгалтерского учета

Ведение БУ в полном объеме производится в обязательном порядке компаниями, применяющими общеустановленную систему налогообложения.

Для предприятий, использующих специальные режимы, допускается составление упрощенных форм и состава балансов.

Ведение бухгалтерского учета с использованием УСН, ЕНВД, ЕСХН допускается без использования двойной записи. Ряд положений, включаемых в раздел о ведении бухучета.

| Пункт политики | Вариант, выбранный предприятием |

| Лимит, установленный для основных средств | Признание основными средствами и принятие на учет производится при стоимости активов свыше 40 тысяч рублей |

| Переоценка основных средств | Не производится |

| Способ начисления амортизации | Линейный |

| Признание транспортных затрат | Учитываются в расходах на продажу |

| Метод оценки при списании МПЗ при передаче в производство | Применяется метод стоимости каждой единицы |

Фрагмент учетной политики в отношении ведения БУ показывает емкость положений, позволяющих верно определить постановку и списание активов. Предприятие может дополнить информацию ссылками на законодательные акты.

Для компаний со специальными режимами потребуется определить условия ведения БУ:

- Применение сокращенного плана счетов с указанием перечня.

- Состав регистров, заменяющих ведомости учета.

- Отсутствие двойной записи по счетам учета.

- Список упрощенных форм отчетности, представляемых в ИФНС.

При ведении учета в автоматизированном виде потребуется указание на метод обработки информации с помощью обслуживающих программ.

Положения учетной политики в отношении налогообложения

Порядок ведения налогового учета предприятия достаточно полно определен в НК РФ. Требования о применении учетной политики в Кодексе отсутствуют.

Отсутствие ссылки в учетной политике на конкретные законодательные акты не отменяет обязанности применения норм в учете.

Предприятия разрабатывают раздел о налогообложении преимущественно для внутренних пользователей. Некоторые положения, определяющие ведение налогового учета представлены в таблице ниже.

| Пункт политики | Вариант, выбранный предприятием |

| Способ группировки данных для налогообложения | Используются специально разработанные налоговые регистры, приложенные к приказу |

| Проведение амортизационных отчислений | Используется амортизационная премия |

| Метод признания доходов и расходов | Применяется кассовый метод признания |

| Состав расходов, относимых к прямым | Указывается перечень – расходы на оплату труда и другие |

| Применение ПБУ 18/02 | Не используется |

| Использование нормируемых затрат | Применяются по максимально допустимой стоимости |

Если предприятие использует для ведения налогового учета специализированные программы, потребуется указать это в Политике и назвать продукт. Одновременно вносится положение об использовании налоговых регистров, предоставляемых программой учета.

Ответы на актуальные вопросы

Вопрос № 1. Как поступить в случае отсутствия Учетной политики на момент проведения проверки налоговыми органами? Представить документ, утративший силу или сослаться на его отсутствие?

При отсутствии учетной политики налоговые органы могут предъявить предприятию санкции, установленные ст. 126 НК РФ в размере 200 рублей. Дополнительно на должностное лицо может быть наложен штраф по КоАП. Организации, применяющей недействующие положения, могут быть предъявлены санкции по ст. 120 НК РФ, влекущих более существенные по суммам штрафы.

Вопрос № 2. Можно ли сдавать отчетность в упрощенном виде как микропредприятию, если не включить условие в Учетную политику?

Учетная политика не имеет большей силы, чем законодательные акты. Если закон допускает возможность подачи отчетности в упрощенном варианте, отсутствие условия в Учетной политике не повлияет на право организации.

Вопрос № 3. Допускается ли использование в организации двух видов учетных политик в случае совмещения систем налогообложения?

При необходимости ведения учета в условиях совмещения режимов порядок формирования раздельного учета закрепляется в учетной политике. Документ определяет основные показатели и принимается в единственном экземпляре.

Вопрос № 4. Требуется ли подавать учетную политику в ИФНС?

Документ «Учетная политика» не представляется в составе отчетности в ИФНС. Предъявление может потребоваться при запросе инспектора в ходе проведения камеральной или выездной проверки.

Вопрос № 5. Потребуется из вносить изменения в учетную политику при отсутствии необходимости создания резервов на отпуск в новом финансовом году? Ранее обязанность была включена в документ.

Изменение в схеме ведения учета предприятия требует внести коррективы в Учетную политику. Неиспользуемое положение может вызвать вопросы и санкции проверяющих.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/kak-sostavit-uchetnuyu-politiku-organizacii/

Как составить учетную политику для целей налогообложения

Налоговое законодательство позволяет налогоплательщику выбирать систему налогообложения. Кроме того, для определения налоговой базы по некоторым элементам предусмотрены разные варианты их применения.

Какой из них выбрать – решать вам. Сделанный выбор надо закрепить в учетной политике для целей налогообложения приказом руководителя организации (индивидуального предпринимателя).

Чтобы выбрать наиболее оптимальный для вас вариант учетной политики, загляните в таблицу.

Избрав конкретный вариант учетной политики, использовать другой механизм налогообложения нельзя (определение Конституционного суда РФ от 12 мая 2005 г. № 167-О).

Типовых образцов учетной политики нет, поэтому приказ составляйте в произвольной форме. Положения учетной политики можно включить как в текст приказа, так и оформить в виде приложения к нему.

Налоговое законодательство не конкретизирует, кто должен разрабатывать учетную политику. Поэтому руководитель организации может поручить эту работу любому сотруднику – специалисту в области налогообложения. Как правило, предпочтение отдают главному бухгалтеру.

О том, нужно ли разрабатывать учетную политику для целей налогообложения предпринимателю, применяющему общую систему налогообложения, см. Как предпринимателю на ОСНО вести учет хозяйственных операций.

Учетную политику утверждают заблаговременно: до налогового периода, начиная с которого будут применять ее положения. Разработанную учетную политику применяйте последовательно из года в год с момента создания организации и до ее ликвидации. Либо до тех пор пока в учетную политику не будут внесены изменения. Составлять новую учетную политику ежегодно не нужно.

Ситуация: могут ли обособленные подразделения формировать свою учетную политику для целей налогообложения?

Нет, не могут.

Обособленные подразделения не признаются отдельными юридическими лицами (п. 3 ст. 55 ГК РФ). Они входят в состав организации, открывшей их. Поэтому обособленные подразделения не вправе формировать отдельную учетную политику для целей налогообложения. На их деятельность распространяются общие положения учетной политики организации.

Что указать про налог на прибыль

Основная часть решений, которые необходимо принять при формировании учетной политики для целей налогообложения, связана с ведением налогового учета для расчета налога на прибыль (ст. 313 НК РФ). Этот раздел должен содержать:

- элементы налогового учета, выбор которых прямо указан в законодательстве;

- самостоятельно разработанные методы учета, если их разработка возложена на организацию;

- обоснование используемого метода (т. е. ссылки на законодательство, позволяющее его использовать).

В частности, нужно определить:

- порядок признания доходов и расходов;

- состав и порядок создания резервов;

- способ начисления амортизации по основным средствам;

- условия применения амортизационной премии;

- способ оценки покупных товаров при их реализации;

- способ оценки материалов при отпуске в производство;

- перечень прямых расходов;

- порядок перечисления авансового платежа;

- порядок формирования регистров налогового учета.

Перечень вариантов налогового учета, предлагаемых главой 25 Налогового кодекса РФ, приведен в таблице.

Какие правила, связанные с НДС, отразить

В разделе учетной политики про НДС нужно, в частности, определить:

- порядок ведения раздельного учета операций, облагаемых НДС и освобожденных от налогообложения;

- порядок ведения раздельного учета входного НДС по товарам (работам, услугам), предназначенным для реализации на внутреннем рынке и для поставок на экспорт;

- особенности нумерации счетов-фактур (если, например, организация реализует товары (работы, услуги, имущественные права) через обособленные подразделения).

Ситуация: можно ли не закреплять в учетной политике для целей налогообложения методику ведения раздельного учета по НДС? Организация ведет деятельность, облагаемую и не облагаемую НДС.

Нет, нельзя.

По мнению контролирующих ведомств, в учетной политике для целей налогообложения обязательно нужно закрепить методику раздельного учета по НДС (см., например, письма УФНС России по г. Москве от 11 марта 2010 г. № 16-15/25433 и от 27 марта 2007 г. № 19-11/028237).

Дело в том, что организация должна обеспечить проверяющим возможность проконтролировать обоснованность применения вычетов по НДС (п. 1 ст. 23 НК РФ). А учетная политика – это как раз документ, в котором фиксируют выбранный метод распределения входного НДС (абз. 22 п. 2 ст. 11 НК РФ).

На основании этого документа налоговая инспекция будет проверять правильность расчетов, связанных с распределением налога между операциями, облагаемыми НДС и освобожденными от налогообложения.

При этом в учетной политике можно прописать любую экономически обоснованную методику раздельного учета, которая позволяет достоверно определить все необходимые показатели.

Причина в том, что законодательно порядок ведения раздельного учета по операциям, облагаемым и не облагаемым НДС, не установлен. Правомерность такого подхода подтверждает судебная практика (см., например, определение ВАС РФ от 21 января 2011 г.

№ ВАС-18432/10, постановление ФАС Северо-Западного округа от 23 марта 2012 г. по делу № А56-27831/2011).

Совет: если вы готовы спорить с проверяющими, то методику раздельного учета по НДС в учетной политике можете не отражать. При этом вам помогут следующие аргументы.

В Налоговом кодексе нет четкого правила, как надо вести раздельный учет (п. 4 ст. 170 НК РФ). Поэтому, если в организации нет утвержденной методики, это еще не значит, что она нарушила требования. Потому и нет оснований для отказа в вычете НДС. То, что организация ведет раздельный учет, можно подтвердить любым способом.

Например, сформировав учетные регистры отдельно по разным видам операций на основании первичных документов. Правомерность такого подхода подтверждает судебная практика (см., например, постановления ФАС Московского округа от 6 марта 2012 г. по делу № А40-140274/10-4-840, Восточно-Сибирского округа от 29 мая 2012 г. № А74-585/2011, Северо-Кавказского округа от 17 августа 2011 г.

№ А53-19990/2010, Уральского округа от 7 декабря 2010 г. № Ф09-9755/10-С2).

Как внести изменения

Изменения в учетную политику можно внести только в двух случаях:

- вы решили поменять ранее выбранный метод учета;

- меняется законодательство о налогах и сборах.

Для этого нужно:

- подготовить текст изменений или дополнений с их обоснованием;

- определить дату вступления изменений в силу (например, 1 января следующего года);

- проверить, соблюдаются ли ограничения, связанные с продолжительностью применения отдельных методов налогового учета (некоторые методы организация должна применять, не изменяя, в течение нескольких налоговых периодов);

- утвердить изменения или дополнения в учетной политике приказом руководителя.

Такой вывод следует из статьи 313 Налогового кодекса РФ.

В зависимости от причины, вызвавшей изменения в учетной политике, они вступают в силу в разное время:

- при смене метода учета – с начала нового налогового периода (с 1 января года, следующего за внесением изменений);

- при изменении законодательства – не ранее даты вступления изменений в силу.

Об этом сказано в абзаце 6 статьи 313 Налогового кодекса РФ.

В течение календарного года корректировать учетную политику можно только в связи с изменениями законодательства.

Если поправки вступают в силу задним числом (с начала текущего года), изменения в учетную политику также могут действовать с начала года. Сдавать уточненные декларации при этом не нужно.

Учтите изменения при составлении декларации за текущий отчетный (налоговый) период (письмо Минфина России от 28 октября 2005 г. № 03-03-04/1/317).

Меняя учетную политику в части расходов, помните о таких правилах.

Во-первых, измененные положения о порядке учета прямых расходов распространяются только на операции нового налогового периода – задним числом применять их нельзя.

Прямые расходы по операциям, не завершенным к началу нового налогового периода, учитывают в прежнем порядке. Например, с нового года организация исключила из состава прямых расходов затраты на хранение материалов.

Тогда в порядке, предусмотренном для списания косвенных расходов, можно учитывать лишь те затраты, которые случились после нового года. Недосписанные расходы, понесенные организацией до нового года, будут уменьшать налогооблагаемую прибыль в прежнем порядке.

То есть по мере реализации продукции, в стоимость которой эти затраты были включены (ст. 319, абз. 6 ст. 313 НК РФ, письмо Минфина России от 20 мая 2010 г. № 03-03-06/1/336).

Во-вторых, скорректированный порядок учета косвенных или внереализационных расходов распространяется на отношения, возникшие до изменений. Например, с нового года организация изменила способ определения предельной величины процентов по кредитам и займам (ст.

269 НК РФ). Измененные положения применяются ко всем расходам в виде процентов, возникшим с начала нового года. Независимо от того, когда организация получила кредиты или займы, по которым начисляются проценты (письмо Минфина России от 9 ноября 2010 г.

№ 03-03-06/2/191).

Также существует минимальная периодичность, которую должны действовать некоторые правила. В частности, в течение двух налоговых периодов подряд нельзя изменить метод:

- оценки остатков незавершенного производства (п. 1 ст. 319 НК РФ);

- формирования покупной стоимости товаров (ст. 320 НК РФ).

Пример внесения изменений в учетную политику для целей налогообложения прибыли. Уточнения внесены в связи со сменой коммерческой организацией метода налогового учета стоимости товаров

ООО «Торговая фирма «Гермес»» занимается оптовой торговлей. Дата ее регистрации – 5 марта 2015 года. В учетной политике организации для целей налогообложения закреплено, что стоимость товаров определяют без учета расходов, связанных с их приобретением. Расходы по хранению товаров на складе учитывают в составе косвенных.

При подготовке учетной политики на 2016 год руководство организации решило изменить метод формирования покупной стоимости товаров – увеличить ее на стоимость складских затрат (оплаченных сторонней организации).

Однако статья 320 Налогового кодекса РФ накладывает ограничения на время применения этого метода учета. Организация обязана формировать покупную стоимость товаров по установленному способу не менее двух последовательных налоговых периодов.

Учитывая, что «Гермес» создан 5 марта 2015 года, первым налоговым периодом применения установленного ранее способа оценки будет 2015 год (п. 2 ст. 55 НК РФ), а вторым – 2016 год.

Соответственно, организация вправе изменить учетную политику только с 1 января 2017 года.

Как дополнить учетную политику

Дополнения в учетную политику нужно внести, если у организации появятся новые виды деятельности. В таком случае в учетной политике пропишите принципы и порядок налогообложения новых операций (абз. 7 ст. 313 НК РФ).

Дополнения вступят в силу с того отчетного периода, в котором организация начнет вести новую деятельность (или получит лицензию на осуществление нового вида деятельности) (письма Минфина России от 14 апреля 2009 г.

№ 03-03-06/1/240, от 3 октября 2008 г. № 03-03-06/2/136).

Ситуация: можно ли внести изменения (дополнения) в учетную политику для целей налогового учета при реорганизации в форме присоединения? После этого организация стала вести новую деятельность, которой раньше занимались присоединенные организации.

Да, можно.

Изменения в учетную политику вносят в двух случаях:

- если организация меняет выбранный метод учета – с начала нового налогового периода (с 1 января года, следующего за внесением изменений);

- если вносят поправки в законодательство о налогах и сборах – не ранее даты, когда изменения вступают в силу.

Дополнения в учетную политику нужно внести, если у организации появятся новые виды деятельности (ст. 313 НК РФ).

При реорганизации в форме присоединения новое юридическое лицо не образуется. Присоединенная организация прекращает свою деятельность, а реорганизованная организация приобретает права и обязанности присоединенной (п. 4 ст. 57, п. 2 ст. 58 ГК РФ).

Реорганизованная организация может начать заниматься деятельностью присоединенных организаций, которую она раньше не вела.

В этом случае организация обязана определить и зафиксировать в учетной политике для целей налогового учета принципы и порядок отражения этих видов деятельности.

Как только завершится реорганизация, надо внести в учетную политику изменения, связанные с налогообложением новых операций.

Дополнения вступят в силу с того отчетного периода, в котором организация начнет вести новую деятельность или получит лицензию на ведение нового вида деятельности (письма Минфина России от 3 октября 2008 г. № 03-03-06/2/136, от 24 декабря 2007 г. № 03-03-06/1/889).

Куда сдавать

Ситуация: нужно ли сдавать в налоговую инспекцию приказы об утверждении учетной политики для целей налогообложения?

Нет, не нужно.

В Налоговом кодексе такая обязанность не прописана. Однако без учетной политики невозможно проконтролировать правильность расчета налогов. Поэтому в рамках выездной проверки инспекция вправе потребовать этот документ (п. 1 ст. 93 НК РФ, письма Минфина России от 28 октября 2005 г. № 03-03-04/1/317, УФНС России по г.

Москве от 18 августа 2005 г. № 19-11/58754). Форма требования приведена в приложении 5 к приказу ФНС России от 31 мая 2007 г. № ММ-3-06/338. В течение 10 рабочих дней со дня получения такого запроса вы обязаны представить инспекторам копию приказа об утверждении учетной политики (п. 12 ст. 89, п. 3 ст. 93, п. 6 ст. 6.

1 НК РФ).

Если проигнорировать требование инспекторов, то организацию могут оштрафовать на 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Также по заявлению налоговой инспекции суд может применить к ответственным сотрудникам организации (например, к ее руководителю) меры административной ответственности.

Размер штрафа составит от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

В рамках камеральной проверки перечень требуемых документов ограничен. Налоговая инспекция может запросить учетную политику только при камеральной проверке:

- налогов, связанных с использованием природных ресурсов (п. 9 ст. 88 НК РФ);

- вычетов по НДС (п. 8 ст. 88 НК РФ).

О порядке разработки учетной политики при применении упрощенки см. Как составить учетную политику для целей налогообложения при УСН.

Источник: http://NalogObzor.info/publ/uchet_i_otchetnost/organizacija_ucheta/kak_sostavit_uchetnuju_politiku_dlja_celej_nalogooblozhenija/42-1-0-1068

Учетная политика

Учетная политика для целей бухгалтерского и налогового учета – это один из наиболее важных документов компании.

Но из-за того, что учетную политику не нужно сдавать в составе отчетности, часто организации пренебрегают ею.

И напрасно, ведь отсутствие этого документа может повлечь не только штрафы, но и доначисление налогов. С нашими пояснениями вы без труда составите и утвердите учетную политику.

Читайте в нашей статье:

Что такое учетная политика организации

Учетная политика – это документ, в котором компания закрепляет выбранные способы ведения учета. Компании разрабатывают учетную политику для целей ведения бухгалтерского и налогового учета, реже – в целях ведения управленческого учета.

Разрабатывая учетную политику бухгалтерского и налогового учета, предприятие преследует две цели:

- Закрепить выбранные способы ведения учета,

- Отладить элементы документооборота, а также порядок взаимодействия учетного подразделения (или работника) с другими структурными единицами компании.

Требования к учетной политике в целях бухгалтерского учета закреплены в п.6 ПБУ 1/2008 (утв. Приказом Минфина № 106н от 06.10.2008г.):

| Полноты | Полное отражение в бух.учете всех фактов хозяйственной жизни |

| Своевременности | Факты хозяйственной жизни должны отражаться в учете своевременно |

| Осмотрительности | В бухгалтерском учете не должно создаваться скрытых резервов |

| Приоритет содержания перед формой | Факты хозяйственной деятельности должны отражаться в учете, исходя из их экономического содержания |

| Непротиворечивости | Остатки по счетам синтетического и аналитического учета должны совпадать на конец каждого месяца |

| Рациональности | Ведение бухгалтерского учета должно быть рационально организовано, с учетом размера и особенностей компании, а также соотношения затрат на формирование информации с ее полезностью |

В отличие от бухгалтерской учетной политики, требования и порядок формирования учетной политики для целей налогового учета не так четко прописаны в законодательстве. Налоговый кодекс содержит наиболее общие указания:

- Об учетной политике в целях учета НДС – в ст. 167 НК РФ,

- Об учетной политике в целях учета налога на прибыль – ст.313, 314 НК РФ.

Учетная политика организации: последние изменения

В августе 2017 года вступили в силу изменения в ПБУ 1/2008. Дополнительно Минфин распространил информационное сообщение № ИС-учет-9 от 02.08.2017г., в котором пояснил суть принятых изменений.

Во-первых, изменение коснулось принципа независимости компании при разработке учетной политики.

Источник: https://www.Zarplata-online.ru/art/161067-uchetnaya-politika

Чем определяется учетная политика для целей налогообложения?

Современное налоговое законодательство изобилует наличием вариантов учёта одних и тех же хозяйственных операций и их результатов.

Так что, зачастую, на двух абсолютно одинаковых организациях, занимающихся одним и тем видом деятельности, операции оприходования/списания, учёта доходов и расходов вносятся в учётные документы совершенно по-разному. Что же обуславливает такую ситуацию? Правильно! Внутренняя учётная политика в целях бухгалтерского учёта, а также учётная политика для целей налогообложения.

Понятие учётной политики

Внутренняя учётная политика в целях налогообложения – это один из видов внутренних документов, который определяет нормы и правила ведения налогового учёта и осуществления отчислений в бюджеты Государственных Фондов.

Так, например, в нём указывается один из существующих методов начисления амортизации, применяемый в данной организации к конкретным или ко всем сразу видам основных средств. Также, данном нормативном акте может и должен отражаться способ уплаты налоговых обязательств и периодика для различных видов отчислений.

Ведь она, помимо прочих функций, является инструкцией по минимизации расходов на уплату налогов. Это в свою очередь ведёт к финансовому процветанию и стабильности в работе компании. Так что учётная политика для целей налогообложения – это ещё и, от части, финансовый регламент, играющий достаточно важную роль в жизни компании.

Как принимается учётная политика?

Ещё на «рассвете деятельности», а желательно и вовсе до её начала руководство составляет документ, называемый Внутренней Учётной Политикой, который точно отражает все методы фиксации тех или иных событий в хозяйственной жизни организации.

Он может содержать как «налоговую» и «бухгалтерскую» политику одновременно, так и подразделяться на разные документы для разных нужд и целей.

Если же необходимо дополнить учётную политику в целях налогообложения каким-либо положением, связанным с выходом нового законодательного акта либо расширением деятельности организации, принимается документ, именуемый «Дополнение к учётной политике».

Либо же выпускается новый вариант Учётной Политики, принимаемый всеми филиалами, представительствами и т.д. в случае необходимости вноса «коренных» изменений. Такой документ вступает в силу с 1 января года, следующего за годом принятия.

На чём базируется политика учёта?

Так как современное законодательство располагает по большей части рекомендательными положениями, касающимися учётной политики, чёткого общепринятого варианта данного документа нет.

Есть определение, сформулированное в статье 11 НК РФ, которое требует от учётной политики для целей налогообложения точного соответствия составляющих её положений всем действующим статьям НК и связанным нормативно-правовым актам.

Из чего должна состоять учётная политика?

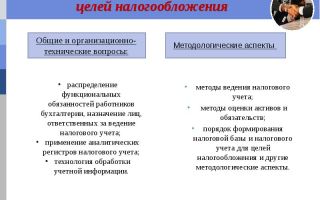

В соответствие с общероссийской практикой составления подобного вида документов, существует два варианта оформления УП:

| Вариант | Составляющие учётной политики (блоки) | Значение составляющих |

| №1 | Методологический | Содержит весь перечень методов записи различных событий/операций в учётных документах предприятия. В том числе:

Отражает условия способы записи таких событий как: получение прибыли и убытков; поступление во владение имущества (осн. и обор. средств) и его выбытие; начисление амортизации и т.д. |

| Технический | Содержит рекомендации по применению вышеозначенных методов в документах, формирующих налоговую базу (таких как схемы отражения расходов и доходов, налоговые регистры и т.д.) | |

| Организационный | «Распределяет» правила, отражённые в Техническом блоке по структурным подразделениям организации и определяет способы и регламенты их взаимодействия (например, бухгалтерского и налогового отдела, если таковые выделены на предприятии). Также, регламентирует порядок документооборота и условия хранения/архивирования. | |

| Основные элементы | Содержит перечень обязательных элементов учётной политики, определённый Налоговым Кодексом РФ. То есть те положения и инструкции, без которых данный документ являлся бы незаконным. | |

| Специальные элементы | Это достаточно узко применимое поле, содержащее информацию, необходимую для организации учёта на предприятиях специфических видов деятельности и форм организации собственности. | |

| Дополнительные элементы | Включает список «альтернативных» норм и правил, которые либо не предусмотрены законодательством, либо являются одним из предложенных вариантов. Могут определяться и создаваться организацией самостоятельно. Но не должны противоречить действующему налоговому законодательству. |

Таким образом, у вас есть два варианта оформления учётной политики организации для целей налогообложения, любой из которых является одинаково законным и приемлемым налоговыми органами. Подробнее об особенностях налоговой учетной политики рассказано в видео:

Также, каждый из перечисленных вариантов был выполнен и опубликован Федеральной Налоговой Службой в виде демонстрационного варианта и поддерживается в актуальном состоянии, дорабатывается вместе с изменениями в законодательстве.

Поэтому, не стоит перегружать данный документ неиспользуемой информацией.

Но в то же время, все осуществляемые хозрасчётные операции, тем более те, за которыми в Налоговом Кодексе закреплено несколько вариантов осуществления (как, например, начисление амортизации) должны в обязательном порядке найти своё отражение в учётной политике предприятия.

Составив единожды грамотно и обстоятельно учётную политику для целей налогообложения, вы облегчите жизнь себе и всем, кому она может стать полезной.

А также обезопасите бухгалтерский/налоговый отдел организации от неправильного (диверсионного) применения НК и ошибочных оплат в дальнейшем. Стандартизация и регламентация в данном случае – залог вашего успеха!

Что такое безвозмездная финансовая помощь от учредителя проводки.

Источник: http://sbsnss.ru/org-biz/zakon-i-pravo/nalogooblozhenie/uchetnaya-politika.html