Доходы принципала на УСН: кассовый «разрыв» (Брот И.)

Дата размещения статьи: 12.09.2012

Налогоплательщики, применяющие УСН, признают доходы и расходы кассовым методом. Это значит, как говорится, что на счет упало, то в большинстве случаев автоматически включается в базу по единому налогу. В то же время «упрощенцу» никто не мешает проводить расчеты со своими покупателями через агентов.

В этом случае возникает вопрос: при поступлении денег «в чью кассу» у него тогда возникает налогооблагаемый доход? От ответа на него зависит, в том числе, и размер налоговых обязательств принципала на УСН.Порядок определения доходов на УСН установлен ст. 346.15 Налогового кодекса. Так, налоговую базу на «упрощенке» следует увеличивать на:- доходы от реализации;- внереализационные доходы.

При этом руководствоваться необходимо соответствующими статьями «прибыльной» главы Кодекса, а именно ст. ст. 249 и 250 НК. Аналогичным образом дело обстоит и с поступлениями, не учитываемыми при расчете единого налога: не включаются в налоговую базу доходы, перечисленные в ст. 251 гл. 25 Налогового кодекса. Однако помимо этого «отмести» следует и суммы получаемых дивидендов (пп. 2, 3 п. 1.

1 ст. 346.15 НК).Порядок признания доходов на УСН регламентирован п. 1 ст. 346.17 Налогового кодекса.

Специальные правила он содержит лишь для ограниченного числа случаев:- при использовании покупателем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселя;- при возврате ранее полученной предоплаты;- при получении выплат на содействие самозанятости безработных граждан и стимулирование создания таковыми при открытии собственного бизнеса дополнительных рабочих мест за счет бюджетных средств согласно утверждаемым властями программам;- при получении субсидий в соответствии с Законом от 24 июля 2007 г. N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».В остальных случаях руководствоваться следует общим правилом, которое гласит, что датой получения дохода на УСН признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).Данный порядок в равной степени относится как к «упрощенцам», выбравшим в качестве объекта налогообложения доходы, так и к налогоплательщикам, уплачивающим единый налог в связи с применением УСН с разницы между доходами и расходами.Расчеты через платежного агентаВполне очевидно, что под поступлением денежных средств на счета в банках и (или) в кассу Налоговым кодексом подразумевается их поступление в распоряжение налогоплательщика, то есть на его счета или в его кассу. Однако в определенной ситуации данное утверждение вполне может быть поставлено под сомнение.Согласно п. 1 ст. 1005 Гражданского кодекса по агентскому договору одна сторона (агент) обязуется за вознаграждение совершить по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала (либо от имени и за счет принципала). Последний за это обязан уплатить агенту вознаграждение, размеры и порядок выплаты которого устанавливаются договором. В общем и целом заключение договора именно такого типа подразумевает и использование широко распространенных на сегодняшний день услуг платежных агентов — операторов по приему платежей. Так, п. 1 ст. 4 Закона от 3 июня 2009 г. N 103-ФЗ (далее — Закон N 103-ФЗ), регулирующего деятельность таковых, предусматривается, что для приема платежей оператор должен заключить с поставщиком соответствующий договор, по условиям которого он вправе от своего имени или от имени поставщика и за счет последнего принимать денежные средства от плательщиков в целях исполнения денежных обязательств физического лица перед поставщиком.Пунктом 1 ст. 1008 Гражданского кодекса предусмотрено, что в ходе исполнения агентского договора посредник обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При заключении договора об осуществлении деятельности по приему платежей физических лиц отчет о принятых платежах, как правило, составляется агентом и направляется поставщику в конце отчетного месяца. И уже по результатам рассмотрения такового, то есть как минимум в следующем месяце, принятые посредником денежные средства перечисляются принципалу.Казалось бы, исходя из принципа кассового метода признания доходов именно в этом месяце последний и должен отразить в налоговом учете выручку. Более того, именно такие разъяснения дали чиновники Минфина России в Письме от 24 мая 2011 г. N 03-11-06/2/80). Однако представители Федеральной налоговой службы с таким подходом в корне не согласны, да и финансисты позднее изменили свою точку зрения.Дата погашения задолженности…В Письме от 11 октября 2010 г. N ЯК-17-3/1378@ в отличие от своих старших коллег эксперты ФНС России указали, что датой получения доходов принципалом следует считать день, когда клиентами оплачены оказанные им услуги, то есть день поступления платежей от них согласно агентскому договору на счета в банках и (или) в кассу агента. Аналогичные выводы представлены в Письме налоговой службы от 6 февраля 2012 г. N ЕД-4-3/1823@. И хотя налоговики не привели каких-либо внятных аргументов в пользу своей позиции, определенные основания для ее существования, по крайней мере если речь идет об агентском договоре по приему платежей, есть. Их озвучили представители Минфина России в Письме от 28 сентября 2011 г. N 03-11-06/2/134.Так, в п. 3 ст. 3 Закона N 103-ФЗ указано, что денежное обязательство физического лица перед поставщиком (принципалом) считается исполненным в размере внесенных платежному агенту денежных средств с момента их передачи посреднику. Проще говоря, на соответствующую дату обязательство физлица, а стало быть, и задолженность по оплате товара (работы, услуги) считаются погашенными. А это, наравне с поступлением денег на «расчетник» или в кассу, как уже упоминалось, также является основанием для отражения «упрощенцем» в налоговом учете дохода.Вместе с тем применение такой позиции на практике означает значительное усложнение документооборота между платежным агентом и поставщиком, поскольку требует от посредника представлять принципалу отчет о принятых платежах ежедневно. Ведь в противном случае последний просто не будет располагать информацией о полученных в тот или иной день доходах.Впрочем, по большому счету, чтобы избежать претензий налоговиков, принципалу достаточно обеспечить отражение выручки, поступающей на счета и в кассу платежного агента, в том же отчетном (налоговом) периоде, в котором вносятся платежи покупателями. Добиться этого можно, признавая в учете соответствующие доходы на дату составления посредником отчета, представляемого им в конце месяца.Другое дело, что у «упрощенцев», выбравших в качестве объекта налогообложения доходы, есть дополнительные основания отстаивать свое право учитывать при расчете единого налога доходы именно на дату поступления денежных средств на его расчетный счет или в кассу. Ведь это также означает возможность учитывать при определении налоговой базы только фактически перечисленную посредником сумму денежных средств….или поступления денежных средств?Нередко поступившую на его счета или в кассу выручку принципала агент перечисляет последнему уже за вычетом своего вознаграждения. При этом по-хорошему доходом принципала является вся сумма полученных доходов от реализации. Так, ст. 249 Налогового кодекса, которой в том числе руководствуются «упрощенцы», определено, что выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной форме. Об этом говорят представители как Минфина, так и ФНС (Письма Минфина России от 2 августа 2011 г. N 03-11-11/202, ФНС России от 6 февраля 2012 г. N ЕД-4-3/1823@, от 11 октября 2010 г. N ЯК-17-3/1378@). Эксперты налоговой службы для убедительности также добавляют, что ст. 251 Кодекса, в которой приведен перечень не учитываемых при налогообложении доходов, уменьшение выручки принципалов на сумму вознаграждений, уплачиваемых ими агентам, не предусмотрено. Конечно, «упрощенцы» с объектом налогообложения «доходы за минусом расходов» смогут учесть таковую при расчете налоговой базы в составе расходов. Однако тем, кто исчисляет единый налог с доходов, такая возможность недоступна.Между тем если за дату признания дохода принимать день поступления денежных средств от платежного агента, который при их перечислении удерживает свое вознаграждение, то оснований для отражения выручки в учете в большей сумме, чем фактически «осело» в кассе налогоплательщика или на его расчетном счете, в общем-то, нет.В этом смысле примечательны разъяснения представителей Минфина России от 14 мая 2012 г. N 03-11-11/161. В них финансисты рассмотрели следующую ситуацию. Индивидуальный предприниматель применяет УСН с объектом налогообложения «доходы». Денежные средства за реализованные товары контрагенты — частные лица перечисляют на расчетный счет через электронный терминал. Банк по условию договора перечисляет денежные средства на счет ИП уже за вычетом комиссии за выполнение им расчетов. Как указали чиновники, доход в таких обстоятельствах «упрощенцу» следует исчислять исходя из всех поступлений за реализованный товар, без учета суммы комиссионного вознаграждения банку за предоставление услуг.Впрочем, учитывая противоречивость разъяснений финансистов по рассматриваемой теме, данных в разное время, особо уповать на них нельзя.

Что касается арбитражной практики, то, как правило, судьи исходят из того, что до момента поступления денежных средств на счет «упрощенца» основания для признания дохода отсутствуют. Такие выводы содержатся в Постановлениях ФАС Центрального округа от 28 августа 2009 г. по делу N А35-2578/08-С15, от 10 августа 2009 г.

по делу N А35-2057/08-С10, ФАС Уральского округа от 9 сентября 2010 г. N Ф09-7027/10-С2. Тот факт, что речь в них идет о комитенте и доверителе, а не о принципале, значения не имеет.

Однако то, что арбитрами рассматривались посреднические взаимоотношения не в рамках договора непосредственно об осуществлении деятельности по приему платежей физических лиц, может сыграть свою роль, причем не в пользу налогоплательщика.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Вернуться на предыдущую страницу

Последние новости

Бесплатная консультация юриста по телефонам:

- Москва, Московская область+7 (499) 703-47-96

- Санкт-Петербург, Ленинградская область+7 (812) 309-56-72

- Федеральный номер8 (800) 777-08-62 доб. 141

Звонки бесплатны.

Работаем без выходных

27 марта 2018 г.

Проект федерального закона № 424632-7 «О внесении изменений в части первую, вторую и четвертую Гражданского кодекса Российской Федерации»

Цель законопроекта — закрепление в гражданском законодательстве некоторых положений, отталкиваясь от которых, российский законодатель мог бы осуществлять регулирование рынка существующих в информационно-телекоммуникационной сети новых объектов экономических отношений (в обиходе — «токены», «криптовалюта» и пр.), обеспечивать условия для совершения и исполнения сделок в цифровой среде, в том числе сделок, позволяющих предоставлять массивы сведений (информацию).

20 марта 2013 г.

Проект федерального закона № 419090-7 «Об альтернативных способах привлечения инвестирования (краудфандинге)»

Законопроектом регулируются отношения по привлечению инвестиций коммерческими организациями или индивидуальными предпринимателями с использованием информационных технологий, а также определяются правовые основы деятельности операторов инвестиционных платформ по организации розничного финансирования (краудфандинга). Деятельность по организации розничного финансирования (краудфандинга) заключается в оказании услуг по предоставлению участникам инвестиционной платформы доступа к ее информационным ресурсам.

12 марта 2013 г.

Проект Федерального закона № 410960-7 «О внесении изменений в Уголовный кодекс РФ и ст. 151 Уголовно-процессуального кодекса РФ»

Законопроект направлен на усиление ответственности за нарушения в сфере закупок товаров, работ, услуг для обеспечения государственных или муниципальных нужд.

Анализ правоприменения свидетельствует о наличии определенных пробелов в законодательном регулировании ответственности за злоупотребления в сфере госзакупок со стороны лиц, представляющих интересы государственных или муниципальных заказчиков, а также лиц, исполняющих государственные или муниципальные контракты.

7 марта 2018 г.

Проект Федерального закона № 408171-7 «»Об особенностях участия социально ориентированных некоммерческих организаций в приватизации арендуемого государственного или муниципального недвижимого имущества и о внесении изменений в отдельные законодательные акты РФ»

Целью данного законопроекта является предоставление социально ориентированным некоммерческим организациям преференций при отчуждении из государственной собственности субъектов Российской Федерации или из муниципальной собственности недвижимого имущества, арендуемого этими организациями.

1 марта 2018 г.

Проект Федерального закона № 403657-7 «О внесении изменений в статью 18.1 Федерального закона «О защите конкуренции»

Цель данного законопроекта — уточнение оснований для обжалования в антимонопольный орган нарушений порядка осуществления в отношении юридических лиц и индивидуальных предпринимателей, являющихся субъектами градостроительных отношений, процедур, включенных в исчерпывающие перечни процедур в сферах строительства, в том числе при проведении торгов. Вносимые изменения позволят антимонопольному органу оперативно восстанавливать нарушенные права юридических лиц и индивидуальных предпринимателей, являющихся субъектами градостроительных отношений, во внесудебном порядке.

Источник: http://lexandbusiness.ru/view-article.php?id=1077

Как учитывать доходы и расходы при смене объекта налогообложения УСН

При изменении объекта налогообложения бывают доходы и расходы переходного периода. Зачастую случается, когда закупили товар еще в период применения «Доходы», а оплатили уже после перехода на «Доходы минус расходы» или наоборот. Как быть с теми доходами и расходами, которые попали в период перехода?

Для того, чтобы правильно учесть такие доходы и расходы, нужно определить, к какому периоду они относятся.

С доходами все просто — они учитываются кассовым методом на дату поступления денег в кассу, на расчетный счет или на дату погашения задолженности клиентом иным способом.

К примеру, если вы поставили товары или оказали услуги, когда применяли «Доходы минус расходы», а деньги от клиента получили после перехода на «Доходы», то это поступление будет облагаться УСН 6%. Большинство вопросов возникает с учетом расходов.

Если вы перешли на «Доходы минус расходы»

В общем случае расходы в налоге УСН списываются по последней из дат:

- дата оплаты товара или услуги поставщику;

- дата получения товара или услуги.

Если последняя из этих дат попадает в период «Доходы минус расходы», то вы их можете полностью списывать.

Например, если вам оказали услуги в прошлом году, когда вы были на УСН «Доходы», а вы оплатили их в этом году уже на УСН «Доходы минус расходы» — стоимость услуг вы можете учесть в расходах.

Так следует поступать со всеми расходами, кроме тех, которые учитываются особым способом.

Товары для перепродажи

Расходы на товары для перепродажи можно списывать только после их фактической реализации покупателю. Здесь имеет значение в какой период попадает дата накладной клиенту или дата отчета о рознице.

Вполне может возникнуть ситуация, если вы закупили товар до смены объекта налогообложения, а продали уже в следующем году, когда стали учитывать расходы. В таком случае, себестоимость товаров для перепродажи вы можете полностью учесть в расходах, не смотря на то, что закупили их в момент применения УСН «Доходы».

Основные средства

Про учет основных средств мы уже рассказывали. Для списания расходов на основные средства важна дата ввода его в эксплуатацию.

Если вы купили основное средство когда применяли УСН «Доходы», а начали использовать его только в следующем году на «Доходы минус расходы», то расходы смело можно списывать.

Если вы сменили объект налогообложения на «Доходы»

Законодательством не предусмотрено никаких особенностей для учета расходов после смены объекта налогообложения. Поэтому, если последняя из дат признания расходов будет выпадать на период применения УСН «Доходы», то списать вы их не сможете. Необходимо позаботиться до смены объекта налогообложения, чтобы расходы были оплачены и товары, услуги приняты.

Источник: https://e-kontur.ru/blog/13476

Дипломные и курсовые работы, магистерские диссертации по праву на заказ

Добро пожаловать!

На нашем сайте Вы можете заказать магистерскую диссертацию, дипломную или курсовую работу по праву (юриспруденции). Также мы можем подготовить для Вас отчет по практике, научную статью или реферат по праву, решить задачи, помочь с подбором материала и многое другое.

Все работы выполняются специалистами с высшим юридическим образованием, имеющими опыт научной и практической работы.

На сегодняшний день в сети Интернет можно бесплатно скачать множество работ, однако такие работы по юриспруденции никогда не дадут вам уверенности, так как они не выдерживают проверки преподавателем и определяются как скаченные с интернета.

Курсовые и дипломные работы, а также магистерские диссертации по юриспруденции должны подготавливаться профессионалами, специализирующимися в области юриспруденции и права, а не «специалистами» широкого профиля.

Мы не беремся за любые заказы, а работаем исключительно по юридическим дисциплинам. Каждый заказ передается специалисту, выполняющему работы по соответствующей (гражданско-правовой, административно-правовой, конституционно-правовой и т.д.) отрасли права или предмету.

Вы получаете авторскую работу, проверенную на оригинальность системой Antiplagiat.ru. При получении вы можете там же проверить вашу работу, загрузив файл в систему, для того, чтобы убедиться в ее оригинальности. При заказе работы просим указывать необходимый процент оригинального текста в системе Antiplagiat.ru, а также способ проверки.

Наши преимущества:

- консультации по подбору темы работы (бесплатно);

- бесплатное составление плана работы;

- строгая специализация — подготовка работы лицами, имеющими, как минимум, высшее юридическое образование (мы выполняем только работы по праву).

- подготовка работы на основе действующего законодательства;

- использование в работе новейших литературных источников и новейшей судебной практики;

- полное сопровождение до защиты работы;

- гарантийные обязательства.

При подготовке всех работ используются регулярно обновляемые справочные правовые системы «Гарант» и «Консультант Плюс», что позволяет учитывать самые последние вступившие в силу изменения законодательства, а также законопроекты, планируемые к принятию Государственной Думой в ближайшее время.

Имеющаяся в нашем распоряжении как обычная, так и обширная электронная библиотека, позволяет нам использовать как классические труды отечественных и зарубежных ученых-правоведов, так и научные работы, учебники, комментарии, монографии и статьи, вышедшие в самое последнее время. Как правило, обязательным требованием для наших магистерских диссертаций, дипломных и курсовых работ по праву является наличие в них использованных источников выпущенных в текущем году.

Абсолютно на все работы даются гарантии.

Мы оперативно обрабатываем заказ и стараемся как можно быстрее написать работу, к примеру курсовые работы подготавливаются в срок от 7 до 14 дней, а дипломные работы по юриспруденции — от двух до четырех недель.

Мы делаем на заказ:

Дипломные и курсовые работы, а также магистерские диссертации и научные статьи по праву требуют много времени и усилий. Доверьтесь профессионалам, экономьте свое время.

Источник: http://www.justicemaker.ru/view-article.php?art=4476&id=14

Если принципал применяет УСНО…

Источник: Журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложение»

На вопросы отвечает Ю. В. Подпорин, заместитель начальника отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина РФ

Вопрос:

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», заключает агентские договоры с другими организациями для реализации своего товара, являясь при этом принципалом. В ходе исполнения договора агент представляет принципалу отчеты в порядке и в сроки, которые предусмотрены договором.

Также им установлен порядок перечисления денежных средств агентом принципалу. На практике нередко денежные средства перечисляются позже, например отчет подписан одним месяцем, а они перечислены уже следующим.

Когда возникает доход у принципала, применяющего УСНО: в момент подписания отчета, на дату получения средств агентом или на дату их получения принципалом от агента?

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (ст. 1005 ГК РФ).

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

В случаях, когда в агентском договоре, заключенном в письменной форме, предусмотрены общие полномочия агента на совершение сделок от имени принципала, последний в отношениях с третьими лицами не вправе ссылаться на отсутствие у агента надлежащих полномочий, если не докажет, что третье лицо знало или должно было знать об ограничении полномочий агента.

Агентский договор может быть заключен на определенный срок или без указания срока его действия.

В ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые установлены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора (ст. 1008 ГК РФ).

Если агентским договором не предусмотрено иное, к отчету агента должны прилагаться необходимые доказательства расходов, произведенных агентом за счет принципала.

Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет считается принятым принципалом.

Порядок признания доходов при применении налогоплательщиками УСНО указан в п. 1 ст. 346.17 НК РФ.

Так, датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовым методом). Отдельных положений, регулирующих порядок определения доходов налогоплательщиками-принципалами, применяющими УСНО, гл. 26.2 НК РФ не содержит.

Таким образом, датой получения доходов для налогоплательщика-принципала является день поступления денежных средств от агента на счета принципала в банках и (или) в кассу.

Вопрос:

По условиям договора денежные средства поступают на расчетный счет агента. Агент удерживает из поступившей выручки агентское вознаграждение, а оставшуюся сумму перечисляет принципалу. Какую сумму должен учитывать в доходах принципал, применяющий УСНО: только поступившую на расчетный счет или всю поступившую на счет агента (с учетом агентского вознаграждения)?

В соответствии с п. 1 ст. 346.15 НК РФ налогоплательщиками, применяющими упрощенную систему налогообложения доходы от реализации товаров (работ, услуг) и имущественных прав определяются в порядке, установленном ст. 249 НК РФ, а внереализационные доходы – в порядке, установленном ст. 250 НК РФ. При этом не учитываются доходы, указанные в ст. 251 НК РФ.

Статьей 251 НК РФ не предусмотрено уменьшение доходов принципалов на сумму вознаграждений, уплачиваемых ими агентам.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных и выручка от реализации имущественных прав (ст. 249 НК РФ).

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной форме.

Поэтому доходы принципалов, применяющих УСНО, не должны уменьшаться на сумму агентского вознаграждения, удерживаемого агентом из выручки от реализации, поступающей на его расчетный счет, при ее перечислении принципалу.

В данном случае доходом принципала является вся сумма выручки от реализации товаров, поступающая на счет агента.

Вопрос:

Организация-принципал применяет УСНО. Организация-агент является плательщиком НДС. Должен ли агент в отношении операций по реализации от своего имени покупателям товаров (работ, услуг) принципала, применяющего УСНО, начислять НДС?

Согласно п. 2 и 3 ст. 346.11 НК РФ организации и индивидуальные предприниматели применяющие УСНО, не признаются плательщиками НДС.

В связи с этим операции по реализации товаров (выполнению работ, оказанию услуг), осуществляемые указанными лицами, НДС не облагаются. Поэтому агент, являющийся плательщиком данного налога и осуществляющий от своего имени операции по реализации покупателям товаров (работ, услуг) принципала, применяющего УСНО, по таким операциям НДС не исчисляет.

Вопрос:

Вправе ли организация-принципал, применяющая УСНО с объектом налогообложения «доходы минус расходы», учесть в составе расходов выплату вознаграждений по агентскому договору?

Принципал обязан уплатить агенту вознаграждение в размере и порядке, установленных в агентском договоре (ст. 1006 ГК РФ).

Если в договоре размер агентского вознаграждения не предусмотрен и не может быть определен исходя из условий договора, вознаграждение подлежит уплате в размере, определяемом в соответствии с п. 3 ст. 424 ГК РФ.

При отсутствии в договоре условий о порядке уплаты агентского вознаграждения принципал обязан уплачивать вознаграждение в течение недели с момента представления ему агентом отчета за прошедший период, если из существа договора или обычаев делового оборота не вытекает иной порядок.

Налогоплательщики, применяющие УСНО и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы уменьшают полученные доходы на расходы на выплату комиссионных агентских вознаграждений и вознаграждений по договорам поручения (пп. 24 п. 1 ст. 346.16 НК РФ).

Исходя из этого организации, являющиеся принципалами, при применении УСНО с объектом налогообложения в виде доходов, уменьшенных на величину расходов, вправе уменьшить полученные доходы на расходы по уплате агентских вознаграждений.

Вопрос:

В какой момент организация-принципал, применяющая УСНО с объектом налогообложения «доходы минус расходы», может учесть агентское вознаграждение в расходах при УСНО?

Если агентское вознаграждение удерживается агентом из денежных средств, причитающихся принципалу, то данную сумму принципал вправе учитывать в составе расходов на дату утверждения отчета агента, в котором указываются суммы выручки, полученной от покупателей, и агентского вознаграждения, причитающегося агенту.

Если в отчете агента не будут отражены дата и сумма удержанного агентского вознаграждения, то у сторон агентского договора возникнет необходимость формирования отдельного акта сверки взаиморасчетов, и в этом случае датой признания расхода в виде агентского вознаграждения у принципала будет являться дата подписания данного акта.

Вопрос:

Может ли принципал, применяющий УСНО с объектом налогообложения «доходы минус расходы», учесть в расходах затраты, которые возмещены агенту и соответствуют требованиям гл. 26.2 НК РФ?

Помимо уплаты вознаграждения, принципал должен возместить агенту все расходы, связанные с исполнением договора (ст. 1011, п. 2 ст. 975, ст. 1001 ГК РФ). Поэтому если в договоре указано, что расходы на исполнение поручения принципала несет агент, действующий от своего имени, то это положение договора считается недействительным.

Таким образом, независимо от того, действует агент по условиям договора от имени принципала или от своего имени, последний должен помимо вознаграждения возместить агенту расходы, связанные с исполнением поручения.

Расходы агента, которые он совершил в связи с исполнением обязательств по агентскому договору, если они подлежат включению в состав расходов принципала, не учитываются в составе расходов агента. Денежные средства, которые агент получил в качестве компенсации затрат по договору, выручкой не считаются.

Если агентским договором предусмотрено, что затраты возмещает принципал и они не являются расходами агента, организация-принципал вправе учесть в целях налогообложения затраты по возмещению агенту понесенных им расходов, если указанные затраты соответствуют требованиям гл. 26.2 НК РФ.

Вопрос:

Источник: https://otchetonline.ru/art/buh/39934-esli-principal-primenyaet-usno.html

Упрощенка: смена объекта налогообложения

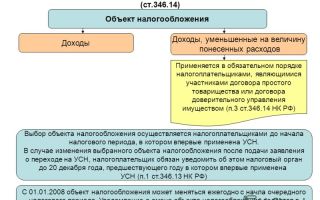

Выбор объекта налогообложения

При применении упрощенной системы налогообложения можно выбрать один из двух объектов – «доходы» или «доходы минус расходы». Такую возможность предусматривает статья 346.14 Налогового кодекса РФ.

Исключение сделано лишь для налогоплательщиков, которые являются участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. У них выбора нет – в качестве объекта налогообложения они могут применять только «доходы минус расходы» ( п. 3 ст. 346.14 Налогового кодекса РФ).

Остальные налогоплательщики вправе не только выбрать объект налогообложения, но и ежегодно менять его. И если субъект упрощенной системы налогообложения принял решение изменить объект налогообложения с 2014 года, то он должен был уведомить об этом налоговый орган не позднее 31 декабря 2013 года по форме № 26.2-6, утвержденной приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829@.

Уведомить налоговый орган о смене объекта можно было и в электронном формате в порядке, установленном приказом ФНС России от 16 ноября 2012 г. № ММВ-7-6/878@.

Признание расходов при смене объекта

К сожалению, правила определения налоговой базы при смене объекта «доходы» на «доходы минус расходы» прописаны в Налоговом кодексе РФ лишь в общих чертах:

- расходы, относящиеся к налоговым периодам, в которых применялся объект «доходы», при исчислении налоговой базы не учитываются ( п. 4 ст. 346.17 Налогового кодекса РФ);

- остаточная стоимость основных средств, приобретенных в период применения «упрощенки» с объектом «доходы», на дату такого перехода не определяется ( абз. 2 п. 2.1 ст. 346.25 Налогового кодекса РФ).

Разъяснения на тему, как применять эти нормы на практике, можно найти в письмах Минфина России.

Списание МПЗ

В момент смены объекта налогообложения у субъекта «упрощенки» на учете могут находиться материалы, товары, а также иные материально-производственные запасы.

При объекте «доходы минус расходы» в силу пункта 2 статьи 346.17 Налогового кодекса РФ материальные затраты учитываются при одновременном выполнении двух условий: оприходования ценностей и погашения задолженности за них перед поставщиком.

Следовательно, стоимость материалов, приобретенных (оприходованных) турфирмой при применении объекта «доходы», может быть учтена после перехода на объект «доходы минус расходы», если материалы оплачены после смены объекта налогообложения. Такие разъяснения привел Минфин России в письме от 7 декабря 2009 г. № 03-11-06/2/257.

Источник: http://www.pnalog.ru/material/uproschenka-smena-obyekt-nalogooblojeniya-usn

Агент на ОСНО, принципал на УСН

Посредническими услугами принято считать выполнение компанией-посредником определенных действий для фирмы, заказывающей эти услуги. При этом обязательно заключается договор, именуемый агентским (поручения/комиссии).

В нем заказчик (Принципал) поручает исполнителю (Агенту) выполнение определенных услуг за вознаграждение.

В дальнейшем агент, реализуя взятые на себя обязательства, вправе действовать от имени заказчика или собственного, но всегда за счет принципала (ст.1005 ГК РФ).

Подобным договором оговариваются (но необязательно) сроки выполнения условий соглашения и передачи отчета о произведенных расходах с прилагающимися документами.

При отсутствии таких требований в договоре отчеты представляются агентом по факту исполнения обязательств (ст. 1008 ГК РФ).

Кроме того, в соглашении прописывается размер вознаграждения агенту, который может быть фиксированной суммой или процентом от продаж.

Услуги посредника облагаются НДС по ставке 18%, если он является плательщиком налога. Это правило действует и при продаже необлагаемых НДС товаров (ст. 149 НК РФ), за исключением медицинских товаров, ритуальных услуг и сдачи в аренду помещений зарубежным фирмам (ст. 156 НК РФ).

Механизм применения посреднического договора несложен, но, учитывая, различие в системах налогообложения контрагентов, разберемся в особенностях, сопровождающих взаимоотношения агентов и принципалов в области признания доходов и расходов и налогообложения.

Принципал на УСН – агент на УСН

Все виды агентских договоров имеют одинаковый принцип учета для целей расчета налога на УСН: вознаграждение, полученное агентом, увеличивает налоговую базу фирмы-посредника.

Датой признания дохода станет день зачисления средств на счет. Зависит он от условий соглашения. Если агент, участвуя в расчетах, удерживает вознаграждение из суммы, перечисленной заказчиком в ходе осуществления сделки, то датой дохода признается день поступления средств.

Агент должен выделить сумму вознаграждения и отразить ее в КУДиР. Если она перечисляется отдельно, то в доходах агент зафиксирует на момент получения вознаграждения, а не суммы, поступившей для исполнения договора.

Не учитываются в доходах агента суммы, направленные для исполнения договора, а в расходах – понесенные траты по их осуществлению.

Доход от продаж через агента признается доходом принципала в зависимости от особенностей договора:

- если агент участвует в расчетах от имени заказчика — день поступления денег от реализации соглашения на счет принципала (п. 1 ст. 346. 17 НК РФ);

- при ведении агентом продаж от своего имени — день поступления денег на счет посредника.

Суммой признаваемого дохода при этом считается продажная стоимость товаров, указанная в отчете агента.

Поскольку компаниями на УСН (доходы минус расходы) затраты могут быть учтены лишь по факту произведенной оплаты, то перечисленные принципалом-заказчиком суммы будут признаны у него расходами после выполнения агентом обязательств (п. 2 ст. 346.17 НК РФ). Т.е. тогда, когда агентом будут представлены подтверждающие расход документы.

На практике взаимоотношения агента и принципала складываются так:

- при участии агента в сделках, полученные от заказчика суммы на осуществление предусмотренных операций поступают на счет агента, затем перечисляются контрагентам при исполнении условий агентского договора. Приобретение имущества для принципала агент отражает на забалансовом счете 002, поскольку собственником товара не является. При передаче принципалу товаров, суммы приобретений списываются со сч. 002. Так как упрощенцы не являются плательщиками НДС, то они не выделяют налог в сумме вознаграждения, соответственно и не составляют счета-фактуры;

- без участия агента в расчетах: в этом случае на счет посредника суммы от заказчика не поступают, он лишь по завершении сделки представляет отчет и получает оговоренную сумму вознаграждения.

Пример бухгалтерского сопровождения операций посредника на УСН:

| Операция | Д/т | К/т |

| Поступление средств от принципала | 51 | 76 |

| Перечисление поставщику | 60 | 51 |

| Поступление товаров от поставщика | 76 | 60 |

| Отражение ТМЦ за балансом | 002 | |

| Списание комиссионных ТМЦ | 002 | |

| Отражено полученное вознаграждение | 76 | 90/1 |

Агент на УСН – принципал на ОСНО

Если фирма-принципал применяет ОСНО, то ее агент (даже упрощенец), независимо от чьего имени он действует, обязан выставлять счета-фактуры с выделением в них НДС.

В соответствии с ГК РФ, принципал, передавая товар на реализацию агенту, остается его владельцем до момента продажи.

Продажа осуществляется принципалом с привлечением посредника, поэтому выручка учитывается им при исчислении налога на прибыль и НДС.

Агент на УСН вознаграждается из доходов принципала, и, его вознаграждение будет расходом без НДС, т. е. счет-фактуру на вознаграждение агент в этом случае не выставляет.

Счета-фактуры, выставленные агентом приобретателям, фиксируются в журнале учета счетов-фактур, и не регистрируются им в своей книге продаж, а впоследствии передаются принципалу в качестве приложений к отчету. Агент, применяющий ОСНО, на сумму своего вознаграждения заполняет счет-фактуру.

Учет операций по схеме «Агент на УСН – принципал на ОСНО» в бухучете будет отражен так:

| Операция | Д/т | К/т |

| У агента | ||

| Реализации услуг по агентскому договору | 62 | 76/расчеты с принципалом (РП) |

| Поступление средств от приобретателей | 51 | 62 |

| Перечисление средств принципалу за вычетом вознаграждения | 76/РП | 51 |

| Выручка по агентскому вознаграждению | 62 | 90/1 |

| Зачтено агентское вознаграждение | 76/РП | 62 |

| У принципала | ||

| На основании отчета агента отражена реализация услуг | 62 | 90/1 |

| Начислено агентское вознаграждение | 20 (44) | 76 |

| Списаны затраты на посреднические услуги | 90/2 | 20 (44) |

| Приобретателям услуг предъявлен НДС | 90/3 | 68 |

| Учтена выручка за минусом вознаграждения посредника | 51 | 62 |

| Учтено вознаграждение агенту | 76/ПДК | 62 |

Разновидностью соглашения о посредничестве является договор комиссии.

Особенностью в статусе этого договора в сравнении с агентским аналогом, является то, что комиссионер (посредник) может выступать в нем, выполняя поручения комитента (заказчика услуг), только от своего имени, но за счет комитента. Бухучет по схеме «комиссионер на УСН – комитент на ОСНО» будет идентичным представленному выше.

Агент на ОСНО – принципал на УСН

Ст. 346.11 НК РФ освобождает упрощенцев от обязанности уплачивать НДС, поэтому агент принципала на УСН не исчисляет налог по операциям, касающимся принципала.

Но на сумму вознаграждения агент по окончании сделки выставляет счет-фактуру, не регистрируя при этом его в журнале учета (п. 3.1 ст. 169 НК).

НДС, предъявленный агентом, принципал-упрощенец в дальнейшем учитывает в расходах на УСН в привычном порядке.

Особенностью признания доходов принципалом на УСНО является то, что по налоговому законодательству выручкой упрощенца является вся сумма поступлений на счет. Поэтому, при удержании агентом вознаграждения из поступающих по сделкам средств суммой дохода будет считаться вся выручка от продаж, поступившая на счет агента.

Источник: https://spmag.ru/articles/agent-na-osno-principal-na-usn

Агентские договора при УСН — что это, доходы, при НДС, проводки

Если компания применяет упрощенный режим налогообложения, то при составлении агентского договора стоит руководствоваться особенными правилами.

Разберем, какие общие положения имеет договор с агентскими поручениями и комиссией, чем отличается, как оказание услуг отражается в бухгалтерском учете.

Основные сведения ↑

Что об этом сказано в законодательстве Российской Федерации? Как оформляются сделки и какие права имеет каждая сторона?

Под агентским понимают договор, при котором одной стороной (агентом) за оплату выполняются по поручениям других сторон (принципалов) действия юридического или иного характера.

Агенты ведут свою деятельность от себя (за средства принципалов) или от имени принципала (за его же деньги).

Так как агенты ведут деятельность юридического характера, а также осуществляют другие операции, то стоит определить, что включают в понятие «иные». Это:

- проведение проверок поступившей продукции;

- осуществление контроля за отправкой грузов получателей;

- действия предметного и фактического плана и т. д.

При заключении агентского договора предполагается становление таких правовых отношений:

- между принципалами и агентами;

- между агентами и третьими лицами;

- между принципалами и третьими лицами.

Оформление сделки

При составлении договора стоит ориентироваться на общий порядок о форме сделки и договора, поскольку в законодательстве не указаны особые требования.

Обязанности агентов на оказание юридических услуг от имени принципалов, в отличие от прав поверенных лиц могут быть закреплены только в договорах, которые составлены письменно.

Действия юридического характера влекут правовые последствия: возникновение, изменение, прекращение гражданских полномочий. Фактические действия не влекут никаких последствий.

Так, агент должен заниматься поисками потенциального партнера, организовывать переговоры, изучать рынок для того, чтобы выявить наиболее выгодные условия для проведения сделки.

Все полномочия могут быть переданы принципалу после того, как заключается сделка. При условии, что услуги предоставляются от имени принципала, то полномочия возникнут у принципала, минуя агентов.

Законные основания

Если сумма не оговорена, тогда размер вознаграждения определяется согласно тарифам за подобные виды услуг.

Если не описан другой порядок уплаты в договоре, принципал должен перечислить сумму агенту в течение 7 дней с момента представления отчетов за прошедшие периоды.

При исполнении договоров агенты должны готовить отчетность по своей деятельности принципалам согласно указанному в документе порядку.

К отчетам прилагаются справки о понесенных затратах. Если у принципала есть возражения по отчетности агентов, то на информирование об этом у принципала есть 30 дней.

Агентские договора при упрощенной системе налогообложения ↑

Агентские договора при УСН – это частое явление в деятельности предприятий, применяющих такой режим налогообложения.

Какие нюансы стоит учитывать при составлении договора и выполнении условий, прописанных в нем, при объекте «доходы» и «доходы минус расходы»?

Доходы агента

Например, по условиям договора агентами должны быть заключены контракты на организацию рекламы, на ведение дел принципалов, что связаны с поручениями.

А значит, все средства, что получены агентом при оказании услуг в соответствии с агентским договором, не могут быть включены в базу единого налога.

Доходом (что облагается налогом) агентов на упрощенке будет считаться вознаграждение. Плательщики налога УСН используют кассовый метод при расчете прибыли.

Обычно, агенты, что заключают контракты за деньги принципалов, взимают вознаграждение из средств, полученных на выполнение договора.

За счет этого все выплаты (вознаграждения) агентам и являются прибылью, полученной от принципалов.

В договоре может быть указано, что агентом оплачивается рекламная кампания за личные средства, а тогда сумма выставляется принципалам для возмещения затрат.

Доходом будут и эти средства. Суммы вознаграждений могут включаться в сумму возмещений, которые оплачиваются принципалами.

Источник: http://buhonline24.ru/sistema-nalogooblozhenija/usn/agentskie-dogovora-pri-usn.html

Разъяснения по УСНО

Письмо Министерства финансов Российской Федерации от 13 июля 2016г. №03-11-11/41133.

Минфин разъясняет изменения в главу 26.2 НК РФ, внесенные Федеральным законом от 03 июля 2016г. №243-ФЗ.

Согласно изменениям, внесенным в пункт 2 статьи 346.12 и пункты 4 и 4.1 статьи 346.13 Кодекса, размер ограничения по доходам за 9 месяцев года, в котором подается заявление о переходе со следующего календарного года на упрощенную систему налогообложения, увеличивается с 45 млн руб. (с учетом индексации на коэффициент-дефлятор на 2016 год — 59,8 млн руб.) до 90 млн руб.

Соответственно размер ограничения по доходам для применения упрощенной системы налогообложения за налоговый (отчетный) период увеличивается с 60 млн руб. (с учетом индексации на коэффициент-дефлятор на 2016 год — 79,74 млн руб.) до 120 млн руб.

При этом ежегодная индексация на коэффициент-дефлятор указанных предельных размеров доходов приостанавливается до 2020 года. На 2020 год устанавливается коэффициент-дефлятор, необходимый в целях упрощенной системы налогообложения, равный 1. С 2021 года указанные размеры ограничений по доходам будут увеличиваться на коэффициент-дефлятор в действующем на настоящий момент порядке.

Кроме того, действующее для организаций ограничение для применения упрощенной системы налогообложения по остаточной стоимости основных средств в размере 100 млн руб. увеличивается до 150 млн руб.

Указанные изменения в упрощенную систему налогообложения вступают в силу с 1 января 2017 года.

Письмо Министерства финансов Российской Федерации от 26 августа 2016г. №03-11-06/2/49861.

Рассмотрен вопрос учета для целей налога при УСН расходов на строительство объекта ОС и арендной платы за земельный участок, предоставленный для этого ОС.

Расходы на строительство объекта основных средств, произведенные в период применения упрощенной системы налогообложения, учитываются после ввода этого объекта в эксплуатацию.

Расходы в виде арендной платы за предоставленный под строительство земельный участок, осуществленные до начала строительства объекта основного средства, а также во время его строительства, подлежат включению в первоначальную стоимость объекта основных средств.

Письмо Министерства финансов Российской Федерации от 19 августа 2016г. №06-04-11/01/49770.

Изложена позиция ведомства по вопросу применения кодов доходов бюджетной классификации (далее — КБК) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и минимальному налогу, взимаемому в связи с применением упрощенной системы налогообложения.

В соответствии с приказом Министерства финансов Российской Федерации от 20.06.

2016 N 90н «О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г.

N 65н», начиная с 1 января 2017 года для учета налога, взимаемого с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и минимального налога, взимаемого в связи с применением упрощенной системы налогообложения, применяется единый КБК 000 1 05 01021 01 0000 110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации)».

Письмо Министерства финансов Российской Федерации от 29 июля 2016г. №03-11-06/2/44664.

Рассмотрен вопрос о корректировке налоговой базы по налогу, уплачиваемому в связи с применением УСН, при обнаружении ошибок.

… Пунктом 1 статьи 54 Налогового кодекса Российской Федерации (далее — Кодекс) предусмотрено, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения)…

При обнаружении в 2015 году ошибок (искажений) в исчислении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и излишней уплаты данного налога за 2014 год перерасчет налоговой базы по вышеуказанному налогу производится за 2014 год…

Постановление Арбитражного суда Центрального округа от 24 мая 2016г. №А09-10441/2015.

Поддержана позиция ИФНС в отношении доначисления единого налога по УСН с выручки от продажи автомобилей, использовавшихся в деятельности предпринимателя, неправомерно отраженной предпринимателем в декларации 3-НДФЛ.

…Поскольку восемь автомобилей приобретались Предпринимателем для осуществления предпринимательской деятельности, использовались при ее осуществлении, и были реализованы другому индивидуальному предпринимателю, суды сделали правомерный вывод о том, что доходы от реализации данных автомобилей, как и расходы по их приобретению, не должны были учитываться при исчислении налога на доходы физических лиц…

Письмо Министерства финансов Российской Федерации от 06 мая 2016г. №03-11-11/26470.

Разъяснен порядок учета индивидуальным предпринимателем, применяющим УСН с объектом «доходы», выручки от реализации имущества.

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, при определении налоговой базы по налогу доходы от реализации определяет с учетом выручки от реализации имущества, ранее использовавшегося в предпринимательской деятельности, независимо от использования в целях реализации такого имущества текущего или расчетного счета физического лица, зарегистрированного в качестве индивидуального предпринимателя

Письмо Минфина РФ от 18.03.2013г. N 03-11-11/107 О применении системы налогообложения в виде ЕНВД и УСН в отношении предпринимательской деятельности в сфере розничной торговли:

ЕНВД может применяться в отношении розничной торговли через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли. К розничной торговле относится торговля товарами как за наличный, так и за безналичный расчет по договорам розничной купли-продажи.

Определяющим признаком договора розничной купли-продажи является то, для каких целей налогоплательщик реализует товары: для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, или для предпринимательства.

В частности, ЕНВД можно применять в торговле с бюджетными учреждениями.

Реализация товаров на основании договора поставки либо на основании иных договоров гражданско-правового характера, содержащих признаки указанного договора, должна облагаться налогами в рамках иных режимов.

В случае прекращения деятельности, в отношении которой применялась УСНО, налогоплательщик обязан уведомить об этом налоговый орган по месту нахождения/жительства с указанием даты прекращения не позднее 15 дней.

При этом отсутствие доходов о прекращении деятельности само по себе не свидетельствует.

Если налогоплательщик прекратил деятельность, облагаемую в рамках УСНО, то при возобновлении такой деятельности в течение этого же календарного года он вправе перейти в отношении нее на УСНО только со следующего календарного года.

Письмо Минфина РФ от 11.03.2013г. N 03-11-06/2/7121 Об учете доходов от реализации и внереализационных доходов при применении УСНО:

Налогоплательщики, применяющие УСНО, при определении объекта налогообложения учитывают доходы от реализации и внереализационные доходы.

Датой получения доходов признается день, когда денежные средства поступили на счета в банках и (или) в кассу, получены иное имущество (работы, услуги) и (или) имущественные права, а также погашена задолженность (произведена оплата) налогоплательщику иным способом (кассовый метод).

Если товары реализуются покупателям со скидками, то доходы от реализации учитываются в фактически поступивших суммах с учетом предоставленных скидок.

Письмо Минфина РФ от 14.03.2013г. N 03-11-06/2/7715 О применении УСНО организациями, имеющими филиалы и (или) представительства:

Если организация создала обособленное подразделение по месту нахождения которого оборудованы стационарные рабочие места и это подразделение не является филиалом или представительством, организация вправе применять УСН на общих основаниях.

Источник: http://www.akni-tver.ru/index.php%3Foption%3Dcom_content%26view%3Darticle%26id%3D56%26Itemid%3D69

Как посреднику на УСН учитывать доходы и расходы по посредническим операциям

- 1 Учет доходов и расходов

Доходы и расходы

При выполнении поручения заказчика (комитента, принципала, доверителя) посредник (комиссионер, агент, поверенный):

- получает доходы – выручку от оказания посреднической услуги (вознаграждение) (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ);

- несет расходы (включая входной НДС), связанные с исполнением посреднического договора, которые по условию договора ему не возмещаются (письмо Минфина России от 17 мая 2006 г. № 03-03-04/1/463).

В состав доходов, учитываемых при расчете единого налога, не включайте средства, поступившие посреднику:

- от покупателя в пользу заказчика (при продаже товаров);

- от заказчика в пользу поставщика (при покупке товаров);

- от заказчика в счет возмещения затрат посредника по условиям посреднического договора.

Это следует из подпункта 1 пункта 1.1 статьи 346.15 и подпункта 9 пункта 1 статьи 251 Налогового кодекса РФ.

Учет доходов и расходов

Если организация платит единый налог с доходов, в налоговую базу включите только сумму посреднического вознаграждения (дополнительной выгоды) (п. 1 ст. 346.18 НК РФ).

Однако такой порядок применяется лишь в тех случаях, когда средства, связанные с исполнением сделки, поступают посреднику после заключения посреднического договора.

Если посредник получил эти средства до подписания договора, он должен включить их в состав доходов, облагаемых единым налогом. Об этом сказано в письме ФНС России от 19 августа 2011 г. № АС-4-3/13628.

Расходы для целей налогообложения не принимайте (п. 1 ст. 346.14 НК РФ). Скидки, предоставленные покупателям (заказчикам) за счет посреднического вознаграждения, его сумму не уменьшают (письмо Минфина России от 25 мая 2010 г. № 03-11-06/2/80).

Если организация платит единый налог при упрощенке с разницы между доходами и расходами, ведите учет и доходов, и расходов (п. 2 ст. 346.18, ст. 346.24 НК РФ).

Расходы, связанные с исполнением посреднического договора, которые по условиям договора не компенсируются заказчиком, уменьшают налоговую базу. В зависимости от вида расходов учтите их по соответствующей статье затрат, предусмотренной для упрощенки.

Например, затраты на оплату услуг субкомиссии можно отнести к материальным расходам (письмо УМНС России по г. Москве от 29 июня 2004 г. № 21-09/42913).

В состав расходов, учитываемых при расчете единого налога при упрощенке, не включайте:

- стоимость имущества (включая деньги), переданного посредником заказчику в связи с исполнением обязательств по договору;

- затраты, которые заказчик должен возместить посреднику по условиям договора.

Это предусмотрено пунктом 2 статьи 346.16, пунктом 1 статьи 252 и пунктом 9 статьи 270 Налогового кодекса РФ.

Доходы от реализации посреднических услуг признайте только после оплаты (п. 1 ст. 346.16 НК РФ). То есть в день поступления денег от заказчика на банковский счет или в кассу посредника (если посредник не участвует в расчетах).

Включите в состав доходов также полученные авансы за исполнение обязанностей по договору (п. 1 ст. 346.15, подп. 1 п. 1 ст. 251, п. 1 ст. 346.17 НК РФ). Подробнее об этом см. С каких доходов платить единый налог при УСН.

Пример отражения доходов посредника в книге учета доходов и расходов. Организация применяет упрощенку и платит единый налог с доходов

ООО «Альфа» применяет упрощенку. Единый налог платит с доходов.

В январе «Альфа» в качестве комиссионера заключила договор комиссии на реализацию партии товаров. «Альфа» не участвует в расчетах (покупатель перечисляет деньги непосредственно продавцу). Цена товаров по договору – 590 000 руб. (включая НДС – 90 000 руб.). Сумма комиссионного вознаграждения – 10 процентов стоимости реализованных товаров, что составляет 59 000 руб.

В январе комитент передал продукцию «Альфе». В феврале «Альфа» отгрузила продукцию в адрес покупателя, покупатель перечислил оплату на счет заказчика. Вознаграждение от заказчика «Альфа» получила 3 марта.

Датой признания дохода является день поступления оплаты за оказанные услуги. В марте доход в сумме 59 000 руб. бухгалтер «Альфы» отразил в книге учета доходов и расходов.

Расходы признайте в том отчетном периоде, в котором они понесены и оплачены (п. 2 ст. 346.17 НК РФ).

Поэтому затраты, которые не компенсирует заказчик, в случае их экономической обоснованности учтите при расчете единого налога упрощенке по мере оплаты.

Входной НДС по этим расходам признайте в налоговой базе, после принятия на учет самих расходов и перечисления налога (подп. 8 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ).

Ситуация: нужно ли посреднику на упрощенке учесть дополнительные доходы, полученные при выполнении поручения заказчика на более выгодных условиях, чем предусмотрено в договоре?

Да, нужно.

Выполняя поручение по договору, посредник, помимо вознаграждения, может получить дополнительный доход (выгоду). Исполнив поручение на более выгодных условиях, чем предусмотрено в договоре, посредник имеет право на половину от такого дохода, если другой порядок не согласован (ст. 992 и 1011 ГК РФ).

При упрощенке доходы формируются в том же порядке, что и при налогообложении прибыли (кассовый метод).

При этом отнести дополнительную выгоду, причитающуюся посреднику, к доходам, не учитываемым для целей налогообложения, нельзя.

Учитывать подобные доходы необходимо как вознаграждение по договору – такие поступления связаны с реализацией услуг посредника и, значит, формируют его выручку (доход) для целей налогообложения.

Это следует из положений пункта 2 статьи 249, подпункта 9 пункта 1 статьи 251, пункта 1 статьи 346.15 и пункта 2 статьи 346.16 Налогового кодекса РФ и подтверждается Минфином России в письме от 1 ноября 2013 г. № 03-11-06/2/46735.

Ситуация: когда посреднику на упрощенке признать в доходах посредническое вознаграждение? Посредник участвует в расчетах и удерживает вознаграждение из поступившей в пользу заказчика выручки.

Доход признавайте в момент поступления денежных средств от покупателя.

Посредник и принципал могут договориться о различных вариантах выплаты посреднического вознаграждения. При этом по умолчанию комиссионер или агент, действующий от своего имени, могут удерживать суммы своего вознаграждения из любых средств, поступивших к ним в пользу комитента (принципала) (ст. 997, 1011 ГК РФ).

Как другой вариант расчета, посредник может удерживать свое вознаграждение в момент перечисления денег (выручки) заказчику (ст. 407 ГК РФ). В любом случае такая операция представляет собой односторонний зачет взаимных требований.

Чтобы произвести его, посредник должен составить и передать заказчику документ, содержащий уведомление о зачете (ст. 410 ГК РФ).

Несмотря на возможность согласования разных условий расчетов с заказчиком, для посредника, применяющего упрощенку, дата признания дохода не зависит ни от момента подписания отчета об оказании посреднических услуг, ни от совершения иных согласованных сторонами действий по исполнению обязательств.

Посредник, применяющий упрощенку, должен признавать доходы кассовым методом, то есть на дату фактического поступления денежных средств от покупателя, если в состав этих средств включено его вознаграждение (п. 1 ст. 346.17 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 21 ноября 2012 г.

№ 03-11-06/2/140.

Ситуация: нужно ли организации включить в доходы при расчете единого налога при упрощенке агентское и субагентское вознаграждения? Организация выступает в роли субагента (субкомиссионера).

Да, нужно, но только субагентское вознаграждение.

Организация, применяющая упрощенку, не учитывает доходы, предусмотренные статьей 251 Налогового кодекса РФ (подп. 1 п. 1.1 ст. 346.15 НК РФ).

А в подпункте 9 пункта 1 данной статьи сказано, что в составе доходов агента (комиссионера) не учитываются денежные средства, поступившие ему в связи с исполнением обязательств по агентскому договору. Исключение составляет только агентское вознаграждение.

Денежные средства, которые агент по договору передает принципалу, являются доходом принципала. Эта норма распространяется и на стороны субагентского договора. Для субагента агент является принципалом.

И агентское вознаграждение, которое необходимо передать агенту на основании договора, считается его доходом. Аналогичное разъяснение дано в письме Минфина России от 22 мая 2007 г. № 03-11-04/2/130.

Ситуация: как посреднику на упрощенке учесть вознаграждение, размер которого заранее неизвестен? Вознаграждение включено в аванс, выдаваемый посреднику для исполнения договора.

Включите в состав доходов всю сумму средств, полученных от заказчика.

Доходом (выручкой) посредника от оказания посреднической услуги является его вознаграждение (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ).

Доходы при упрощенке признаются кассовым методом, то есть в момент получения оплаты от заказчика (п. 1 ст. 346.16 НК РФ).

Поэтому авансы, полученные в счет предстоящего оказания посреднической услуги, также включаются в состав выручки (п. 1 ст. 346.15, подп. 1 п. 1 ст. 251 НК РФ, письма Минфина России от 21 июля 2008 г.

№ 03-11-04/2/108, от 25 января 2006 г. № 03-11-04/2/15, решение ВАС РФ от 20 января 2006 г. № 4294/05).

В рассматриваемой ситуации сумму посреднического вознаграждения на дату получения оплаты от заказчика определить невозможно. Поэтому всю поступившую сумму посредник должен включить в состав налогооблагаемых доходов. Аналогичные разъяснения содержатся в письме Минфина России от 28 марта 2011 г. № 03-11-06/2/41.

После того как посреднические услуги будут оказаны (например, на дату утверждения отчета посредника), налоговую базу по единому налогу можно скорректировать. Такой вывод следует из положений пункта 1.1 статьи 346.

15 и подпункта 9 пункта 1 статьи 251 Налогового кодекса РФ.

Согласно этим нормам в состав доходов, учитываемых при расчете единого налога при упрощенке, у посредника не включаются средства, поступившие от заказчика в счет возмещения затрат, связанных с исполнением договора.

В момент исполнения договора сумма ранее полученного аванса (включавшая в себя посредническое вознаграждение) перестает быть доходом посредника в полном объеме. Ведь часть поступивших средств была израсходована им для выполнения обязательств по договору.

Например, перечислена поставщику товаров, которые посредник приобретает для заказчика. Этот факт позволяет уменьшить доход, ранее отраженный в книге учета доходов и расходов, на сумму документально подтвержденных затрат, которые должны оплачиваться за счет средств заказчика.

После корректировки в составе доходов останется только сумма посреднического вознаграждения.

Аналогичные разъяснения содержатся в письме Минфина России от 30 сентября 2013 г. № 03-11-06/2/40279.

Пример отражения в книге учета доходов и расходов корректировки налоговой базы при исполнении посреднического договора

ООО «Альфа» (агент) заключило посреднический договор с ООО «Торговая фирма «Гермес»» (принципал). По условиям договора «Альфа» должна приобрести для «Гермеса» складское оборудование и обеспечить его доставку на территорию принципала.

Общая стоимость договора (с учетом посреднического вознаграждения «Альфы») согласована в размере 800 000 руб.

При этом размер агентского вознаграждения определен как разница между согласованной стоимостью договора и фактическими расходами «Альфы» на приобретение и доставку оборудования. Срок исполнения договора – два месяца.

Всю сумму, предусмотренную договором, «Гермес» перечислил «Альфе» 1 марта. Договор был исполнен 25 апреля. Сумма документально подтвержденных расходов, связанных с исполнением договора и отраженных в отчете «Альфы», равна 731 600 руб. Таким образом, сумма агентского вознаграждения составила 68 400 руб.

При расчете авансового платежа по единому налогу за I квартал «Альфа» включила в состав доходов всю сумму средств, поступивших от «Гермеса», – 800 000 руб.

При расчете авансового платежа по единому налогу за I полугодие «Альфа» уменьшила налоговую базу с учетом фактически понесенных расходов, связанных с исполнением посреднического договора.

Поступление аванса и последующую корректировку налоговой базы бухгалтер «Альфы» отразил в книге учета доходов и расходов.

Ситуация: нужно ли посреднику (комиссионеру, агенту, поверенному) при расчете единого налога при упрощенке включить в доходы аванс, полученный от покупателя в пользу заказчика (комитента, принципала, доверителя)? Посредник участвует в расчетах.

Да, нужно.

Организации, применяющие упрощенку, признают доходы кассовым методом, то есть на дату фактического получения денежных средств (п. 1 ст. 346.17 НК РФ). Это правило распространяется и на полученные суммы аванса (п. 1 ст. 346.15, п. 2 ст. 249, подп. 1 п. 1 ст. 251 НК РФ).

Поэтому, если посредник, применяющий упрощенку, участвует в расчетах, часть суммы вознаграждения, полученного от покупателя авансом, он должен включить в состав налогооблагаемых доходов. Аналогичные разъяснения содержатся в письмах Минфина России от 21 ноября 2012 г.

№ 03-11-06/2/140 и от 28 марта 2011 г. № 03-11-06/2/39.

Определить сумму вознаграждения можно расчетным путем. Например, если посреднику полагается 10 процентов от выручки по договору, а в качестве аванса получено 20 процентов выручки, вознаграждение, которое включается в налоговую базу посредника, составит 2 процента поступивших средств.

Источник: http://NalogObzor.info/publ/nalogi_s_juridicheskikh_lic/usn/kak_posredniku_na_usn_uchityvat_dokhody_i_raskhody_po_posrednicheskim_operacijam/8-1-0-773

УСН: смена объекта налогообложения в 2017 году

Какую систему налогообложения выбрать «доходы» или «доходы минус расходы»: преимущества и недостатки. Как перейти с одной системы налогообложения на другую.

Упрощенная система налогообложения является уникальным налоговым режимом с точки зрения выбора объекта налогообложения: его можно не просто выбирать, а еще и менять каждый налоговый период. О том, на что обратить внимание при выборе объекта налогообложения, а также о том, как его изменить, читайте в предложенном материале.

Право выбора

Глава 26.2 НК РФ регулирует применение УСНО. Согласно ст. 346.14 НК РФ возможны два объекта налогообложения:

- доходы

- доходы, уменьшенные на величину расходов

При этом выбор объекта налогообложения осуществляется самим налогоплательщиком.

И данное право ничем не ограничено для подавляющего большинства «упрощенцев»: только налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Никаких других ограничений для выбора объекта налогообложения гл. 26.2 не установлено.

Сделанный вывод подтверждает и высшая судебная инстанция. Переходя в добровольном порядке к упрощенной системе налогообложения, налогоплательщики по общему правилу сами выбирают для себя объект налогообложения (п. 1 ст. 346.11 и п. 2 ст. 346.14 НК РФ).

Таким образом, они самостоятельно решают, когда и каким образом им выгоднее распорядиться принадлежащим им правом, в том числе с учетом налоговых последствий своих действий (размера налоговой ставки, особенностей ведения налогового учета и последствий перехода на иную систему налогообложения) (Определение КС РФ от 22.01.2014 № 62‑О).

Кроме права выбора, у «упрощенцев» есть право изменить объект налогообложения по своему желанию, но по правилам, установленным гл. 26.2 НК РФ:

- объект налогообложения может изменяться ежегодно

- объект налогообложения может быть изменен только с начала налогового периода, в течение налогового периода налогоплательщик не может менять объект налогообложения

- налогоплательщик обязан уведомить о своем решении налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения

Таким образом, при принятии решения о применении УСНО налогоплательщик должен сделать выбор объекта налогообложения, который указывается в уведомлении о переходе на данный спецрежим. Но действующее налоговое законодательство не настаивает на том, чтобы «упрощенцы» применяли только первоначально выбранный объект налогообложения, сегодня его можно менять ежегодно.

Источник: http://buhuchet-info.ru/teoriya/2728-usn-smena-obiekta-nalogooblojeniya.html

Учет расходов при УСН (упрощенке) — Контур.Бухгалтерия

Учет расходов для организаций на УСН должен соответствовать определенному порядку.

Особенно это актуально для компаний с объектом налогообложения «доходы минус расходы», чтобы иметь право уменьшать базу налогообложения.

Важно иметь ясное представление о том, как должен вестись учет расходов на упрощенке, какие расходы заносятся в КУДРиР, понимать состав, условия и момент признания расходов.

Не все расходы организации на УСН уменьшают налог к уплате. Законодательство устанавливает четкий список затрат, которые подпадают под понятие расходов на упрощенке. Этот перечень приведен в ст. 346.17 НК РФ, и он достаточно широк, чтобы организации могли совершать траты при ведении бизнеса и уменьшать налоговую базу. Вот основные виды издержек для УСН:

- Выплата зарплаты, командировочных, взносы на социальное и пенсионное страхование.

- Покупка товаров или оплата работ, которые используются в предпринимательской деятельности.

- Налоги и сборы.

- Аренда, коммунальные платежи, связь, без которых невозможно ведение бизнеса.

- Реклама, информационные услуги.

- Покупка основных средств деятельности и нематериальных активов.

- Хозяйственные нужды организации, обслуживание ККТ.

- Транспортные расходы, ГСМ, содержание транспорта организации, его ремонт.

- Обязательное страхование имущества, услуги нотариуса, лицензирование.

Иногда в расходы попадают необоснованные траты: добровольное страхование, маркетинговые исследования. Чтобы избежать ошибок в определении расходов, лучше обращаться к письмам Минфина. И если расход нельзя однозначно классифицировать в соответствии со списком из статьи НК, лучше не учитывать его при расчете налога.

Условия признания расхода

Чтобы избежать ошибок при учете расходов, важно учитывать ряд условий помимо перечня из статьи НК РФ:

- Расход необходимо экономически обосновать, он должен быть нацелен на получение дохода — важно уметь объяснить, как помогают вашему делу те или иные затраты.

- Вы должны полностью расплатиться с поставщиком.

- Товар или услуга, по поводу которых совершен расход, получены вами, и есть документы — счета, акты, накладные, — которые подтверждают расход и получение товара или услуги.

- Если мы списываем расходы за покупку товаров для перепродажи, эти товары должны быть уже перепроданы.

- Если мы списываем расходы за покупку товаров для производства, товары должны быть уже запущены в производство.

Момент признания расхода

Не менее важно понимать, в какой момент денежные траты становятся расходами с точки зрения установленных норм. Давайте уточним: когда организация закупает товары или работы для своей деятельности, происходят следующие процессы:

- Оплата поставщику.

- Получение от поставщика товаров, материалов или работ/услуг.

- Отгрузка товаров конечному покупателю или передача материалов в производство.

Чтобы признать расход и занести его в КУДИР, необходимо завершить все эти процессы. То есть дата последнего из этих событий становится днем признания расхода.

Оплата труда сотрудников — еще одна категория трат для организации. Расход по этой статье принимается к учету в день, когда сотрудник получил на руки или на банковскую карту свою зарплату. То же самое касается перечисления налогов, сборов и взносов, а также оплаты услуг подрядчиков.

Учет расходов при покупке основных средств совершается в конце налогового периода и только при соблюдении ряда условий. Основное средство должно быть принято к учету, им необходимо начать пользоваться для получения дохода. Если средство требует госрегистрации — она должна состояться.

Стоимость внеоборотного актива списывается равными долями до конца календарного года в последний день каждого квартала.

Если средство куплено в рассрочку по договору, введено в эксплуатацию и при необходимости зарегистрировано, то учет расходов можно осуществлять по фактической оплате частей задолженности.

Бухгалтерские расходы

В Книгу учета организация на упрощенке записывает только расходы, перечисленные в ст. 346.16 НК РФ. Но в бухучете фирма фиксирует все хозяйственные операции, чтобы точно отражать данные о текущем финансовом состоянии. В бухучете расходы разделяются на две категории:

- Расходы по обычным видам деятельности.

- Прочие расходы.

К первому разделу относятся траты, связанные с основными видами деятельности организации. Для учета таких расходов предусмотрено несколько счетов в зависимости от направленности расхода — по Инструкции к Плану счетов. Например, для затрат на производство существует счет 20 «Основное производство», для продажи продукции — счет 44 «Расходы на продажу».

Издержки, которые нельзя классифицировать по обычным видам деятельности, относятся к прочим расходам. Например, это расходы по продаже основных средств, проценты по кредитам и займам, санкции за нарушение договоров.

Контур.Бухгалтерия поможет вам правильно классифицировать траты и подскажет, когда и какую сумму можно учесть в расходах. Предлагаем посмотреть наш бесплатный вебинар по учету расходов на упрощенке. Познакомьтесь с возможностями сервиса бесплатно в течение 30 дней, ведите учет, начисляйте зарплату и отправляйте отчетность с помощью Контур.Бухгалтерии.

Попробовать бесплатно

Источник: https://www.b-kontur.ru/enquiry/312