Оптимизация НДС: авансы без налогов

Почти все компании рано или поздно сталкиваются с проблемой уплаты НДС с полученных авансов. Для фирм это не очень удобно. Ведь часть денег, перечисленных покупателем, требуется заплатить в бюджет. Впрочем, известно немало схем, которые, как говорят, способны решить эту проблему.

Налоговые консультанты и соответствующая литература предлагают множество вариантов, позволяющих не платить НДС с авансов. Эффективность этих способов мы попросили прокомментировать практикующих специалистов. Но для начала рассмотрим последовательность действий при реализации наиболее известных схем.

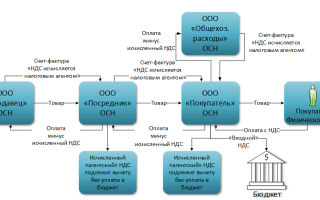

Схема 1. Не покупатель, а посредник

Если заключить с покупателем вместо договора купли-продажи посреднический договор, можно значительно сократить сумму платежа по НДС с аванса. Напомним, что по договору комиссии фирма-продавец действует от своего имени и за счет покупателя. По договору поручения она действует от имени покупателя и также за его счет.

По агентскому договору продавец может действовать как от своего имени, так и от имени покупателя. Заключив любой из этих договоров, компания-продавец будет выступать в роли посредника, и покупатель сможет поручить ей приобрести товар. За это фирме будет выплачено вознаграждение.

Его сумма должна быть равна той прибыли, которую компания планировала получить по сделке.

Получив аванс от покупателя по такой сделке, фирме не придется платить НДС со всех поступивших денег. Налог в этом случае нужно будет заплатить лишь с суммы посреднического вознаграждения (ст. 156 НК РФ).

Схема 2. Оформление займа

Есть и другой способ ухода от НДС с авансов. Для этого нужно, чтобы деньги поступили не в качестве предоплаты за товар, а в виде займа. Продавец просто заключает с покупателем два договора. Первый – займа, второй – купли-продажи. Чтобы поступившие деньги налоговые инспекторы не сочли авансом, покупателю в платежном поручении следует написать: «перечисление средств по договору займа».

И указать там же дату и номер этого договора. Тогда деньги, которые покупатель фактически заплатил продавцу в счет будущего приобретения, не будут считать авансом. Соответственно платить НДС с них не придется (подп. 15 п. 3 ст. 149 НК РФ). После того, как товар отгружен покупателю, можно оформлять акт о взаимозачете.

В нем нужно указать, что заем направляется на погашение задолженности по приобретенным товарам. В итоге долги будут погашены, а продавец, таким образом, сэкономит на НДС. Однако подобные сделки привлекают внимание налоговых инспекторов. Они могут посчитать, что аванс специально закамуфлирован под заем и доначислят продавцу налог.

В этом случае доказывать свою правоту придется уже в суде. Правда, контролерам почти никогда не удается доказать вину фирмы.

Главное в этой ситуации – иметь подписанные продавцом и покупателем документы (договор займа, купли-продажи, акт о взаимозачете).

Причем лучше, если в договоре займа будет стоять более ранняя дата, чем в договоре купли-продажи. Это будет косвенным подтверждением того, что компания сначала взяла заем, а уже потом заключила сделку по продаже товара.

Если же оба договора оформлены одним днем, то это практически наверняка вызовет подозрение.

Схема 3. Вексельный аванс

Если компания заранее знает сумму, на которую она отгрузит товар, тогда можно оформить собственный вексель на эту сумму и передать его покупателю. Передачу этой ценной бумаги требуется оформить актом приема-передачи векселя. Его можно составить в произвольной форме.

В акте нужно указать номер, дату погашения векселя и другие его реквизиты, дату погашения необходимо согласовать с покупателем. Но в любом случае она должна быть позже, чем отгрузка товара. Покупатель, в свою очередь, перечислит деньги в оплату векселя.

Эти поступления считаться авансом не будут и, соответственно, с них платить НДС не нужно.

После отгрузки товара покупатель предъявит вексель к погашению. Но вместо денег нужно оформить соглашение о зачете взаимных требований. В нем следует указать, что задолженность по векселю погашается отгруженным товаром.

Схема 4. Нужная сумма в декларации

Этим способом целесообразно пользоваться тем компаниям, которые в конце налогового периода получили значительную выручку или аванс, а в следующем предстоит большой вычет по НДС. Например, планируется приобретение дорогостоящего оборудования, закупка крупной партии товара, возмещение экспортного НДС.

В этом случае избавиться от уплаты налога на добавленную стоимость можно так. Предположим, компания сдает НДС помесячно. По итогам октября у нее получилась большая сумма НДС к уплате. Чтобы не жертвовать деньгами фирмы, компания-продавец сдает в налоговую инспекцию декларацию на меньшую сумму (ту, которую она готова заплатить). Эту сумму и нужно перечислять в бюджет.

Чтобы не вызвать подозрения инспекторов, желательно, чтобы она несильно отличалась от сумм по прежним декларациям. По итогам работы следующего месяца у компании получается НДС к возмещению. Соответственно, это нужно отразить в ноябрьской декларации. Сразу после этого НДС за октябрь пересчитывается уже по верным данным.

В итоге получается разница между уплаченной суммой налога и фактической. Так как компания вовремя не заплатила нужную сумму, ей придется перечислить в бюджет пени. Они рассчитываются исходя из 1/300 ставки рефинансирования за каждый день просрочки.

Как только пени будут перечислены, необходимо представить в налоговую инспекцию уточненную декларацию за октябрь (с реальной большой суммой НДС к уплате). В результате недоплаченная сумма за октябрь перекроется суммой к вычету по ноябрю.

Обратите внимание: если ноябрьская сумма «к уменьшению» больше или равна сумме «к уплате» по октябрю, то бюджету компания ничего не должна. Если же этой суммы не хватает, то помимо пеней, нужно заплатить и недостающую сумму налога. Причем, сделать это нужно хотя бы за день до подачи уточненной декларации за октябрь.

Как видно, возможность не платить налог в одном месяце за счет вычета в следующем очень привлекательна. Однако безопасно ей пользоваться могут лишь те фирмы, которые отчитываются по НДС ежемесячно. Ведь шанс у инспекторов обнаружить, что сдана неверная декларация в этом случае минимальный.

Они могут это сделать лишь в течение одного месяца (для приведенного примера, с 21 ноября по 20 декабря). Позже предъявить обвинения контролеры уже не смогут. Ведь компания сама заплатит пени, доплатит при необходимости налог и сдаст уточненную декларацию. Пени и недостающую сумму налога нужно перечислить до того, как предоставить уточненную декларацию в налоговую инспекцию. В противном случае фирму могут оштрафовать (п. 4 ст. 81 НК РФ). Штраф составит 20 процентов от суммы неуплаченного налога (ст. 122 НК РФ).

Использовать же эту схему компаниям, сдающим НДС ежеквартально, рискованно. Ведь с момента предоставления «неверной» декларации до ее пересдачи пройдет целых три месяца.

За это время налоговые органы легко могут обнаружить ошибку. К тому же эффект от этой схемы при квартальной уплате НДС может просто не получиться.

Ведь сложно заранее спрогнозировать, будет ли у фирмы сумма к возмещению по итогам следующего квартала.

Источник: https://gaap.ru/articles/optimizatsiya_nds_avansy_bez_nalogov/

Изменение ставки НДС с 18 на 20 процентов: как подготовиться, что указать в договоре

С 1 января 2019 года произойдет изменение ставки НДС с 18% на 20%. Из-за этого у компаний возникнут сложности, если документы по сделке они оформляли в периоды с разными ставками налога. Расскажем, как прописать в договоре повышение НДС, чтобы не потерять на новой ставке налога деньги и нервы.

- VIP-доступ к газете «Учет. Налоги. Право» на 3 дня

Как прописать в договоре риск повышения НДС на 2 процента с 2019 года

Неверное условие о цене может дорого обойтись компании. Контрагенты часто спорят, если в условии о цене не прописали налог на добавленную стоимость, покупателю такое условие контракта выгодно, когда ставка налога растет. Продавец же, напротив, теряет выручку.

В случае когда стороны не прописали отдельно стоимость товара и налога, судьи посчитают сумму сделки с учетом налога. Тогда его нужно исчислить из цены договора (п. 17 постановления Пленума ВАС от 30.05.2014 № 33). Минфин поддерживает эту позицию (письмо от 20.04.2018 № 03-07-08/26658).

Поэтому, если в договоре не прописали, что цена без учета налога, после 1 января 2019 года повышение ставки обернется убытками для продавца. Именно он оплатит повышение ставки налога.

Поставщику уже сейчас стоит проверить свои договоры и записать условие о цене «без учета НДС». Тогда 20 процентов налога получится предъявить покупателю и заплатить в бюджет за его счет (п. 1 ст. 168 НК).

Скорректируйте ставку налога на тех условиях, которые вы согласовали с партнером. Для этого внесите изменения в договор о повышении ставки НДС на 2019 год дополнительным соглашением к нему.

Ставка НДС 20% (дополнительное соглашение)

Изменение ставки НДС с 18 на 20 процентов: о чем договориться с контрагентом

С 2019 года сделки подорожают. В 2018 году, когда подписывали контракт, покупатель договорился о приемлемой цене. В 2019 году ему нужно отказаться от сделки либо платить больше, если он рассчитывается по мере отгрузки, партиями.

Так, если в декабре за поставку он заплатит налог на добавленную стоимость сверх цены по ставке 18 процентов, то в январе — 20 процентов. О чем стоит договориться со своим контрагентом, и как переоформить старые договоры из-за повышения НДС в 2019 году расскажем далее (см.

также, новая форма декларации по НДС за 3 квартал 2018 года).

Попросите контрагента о скидке

Смена ставок увеличивает расходы покупателя, если в договоре есть условие о стоимости товара без учета налога. Эта формулировка выгодная для продавца. Но если он решит сохранить покупателя, то может пойти ему навстречу и когда налог будет 20% внести изменения в договор, например снизить цену (см. образец дополнительного соглашения выше).

Также поставщики предоставляют скидки. К примеру, бонусы за выборку объема товаров, скидки на последующую отгрузку и др. Для покупателя будет выгодно, если продавец сразу предоставит ему скидку, например, когда отгружает товар.

Тогда не будет переходных проблем из-за изменения ставки НДС в 2019 году с 18% на 20%. Продавец определит цену с учетом скидки и сразу выставит счет-фактуру с окончательной ценой.

Покупатель примет к учету товар по стоимости, записанной в первоначальных документах и счетах-фактурах, и заявит налог на добавленную стоимость к вычету.

Договоритесь о досрочной поставке

Многие компании работают по предоплате. В таком случае авансы стоит закрыть отгрузками до того, как изменится ставка НДС с 18 на 20%.

Покупатель вправе заявить вычет с аванса в 2018 году по ставке 18 процентов. Когда получит товары, он обязан восстановить вычет. В 2019 году товар поступит со счетом-фактурой, где налог рассчитали по ставке 20 процентов.

Эту сумму покупатель также поставит к вычету. Если у него не будет реализации в 1 квартале или ее объем будет незначительным, то получится налог к возмещению за счет новой ставки.

В таком случае понадобится пояснить это налоговикам.

Продавцу, наоборот, не стоит оставлять авансы без отгрузок. Иначе могут возникнуть спорные ситуации с контрагентом об оплате и сложности в учете (об этом читайте ниже).

Согласуйте с покупателем условие о переносе срока поставки. Внесите новую дату в договор дополнительным соглашением. В нем не отражайте причину, почему смещаются сроки контракта. Достаточно, чтобы обе стороны сделки были довольны новыми датами.

Три запутанные ситуации, связанные с изменением ставки НДС с 18 на 20 процентов

В 2019 году у компаний возникнут сложности, если документы по сделке они оформляли в периоды с разными ставками.

Только в одной ситуации у бухгалтера не будет сомнений, как поступать: если продавец отгрузил товар в 2018 году, а деньги за него получил после 1 января 2019 года. В этом случае повышение ставки НДС с января 2019 года, с 18% на 20% не повлияет на расчеты.

Покупатель оплатит товар по счету-фактуре продавца со ставкой 18 процентов. Другие ситуации сложнее. Их мы разобрали вместе с чиновниками.

Получили 100-процентный аванс в 2018 году, а отгрузили товары в 2019-м

Продавец исчисляет налог на добавленную стоимость с аванса на дату, когда получил деньги от покупателя (подп. 2 п. 1 ст. 167 НК). Поэтому, если покупатель заплатил аванс в 2018 году, нужно использовать ту ставку, которая действовала до изменений.

Если покупатель внес деньги до нового года, для аванса берите расчетную ставку 18/118 процентов. НДС с реализации начисляют на день отгрузки. Если она пройдет в 2019 году, ставка будет уже 20 процентов.

Возникает разница в оплате по поставке из-за изменения ставки НДС с 18 на 20 процентов (п. 3 ст. 164 НК в ред. Федерального закона от 03.08.2018 № 303-ФЗ).

Если в договоре с покупателем сказано, что цена товара включает налог, то продавец получит от сделки меньше, чем рассчитывал выручить. Он поставит весь товар по договору и обязан будет заплатить НДС уже по повышенной ставке.

Если в договоре записали стоимость товара без учета налога, то отгрузка в следующем году станет дороже. У продавца в этом случае два варианта действий.

Первый вариант — уменьшить количество товара и передать покупателю ровно столько, на сколько хватит аванса за минусом налога.

Второй вариант — продавец отгружает товар полностью, отражает дебиторку и доплачивает НДС за свой счет. Если контрагент не согласится оплатить разницу, дебиторка будет числиться до окончания срока исковой данности — три года (п. 1 ст. 196 ГК). Затем ее можно будет списать.

Какой вариант действий выбрать, контрагенты решают сами. Переходных положений в кодексе не прописали. Поэтому поставщику и покупателю нужно будет согласовать, кто берет на себя потери из-за изменения ставки НДС с 18 до 20%.

Получили товар в 2018 году, а в 2019-м вернули его продавцу

Если покупатель решит вернуть некачественный товар, который уже принял на учет, он обязан составить счет-фактуру. Такой возврат считают обратной реализацией. Покупатель не может перенести в свой счет-фактуру данные из документа, который ему выставил продавец (письмо Минфина от 21.05.2018 № 03-07-09/34040).

Покупатель приобрел товары в 2018 году, когда действовала ставка 18 процентов. Возвращает его продавцу в 2019 году. Начислить налог на добавленную стоимость нужно по ставке 20 процентов.

При возврате покупатель обязан будет выставить счет-фактуру и зарегистрировать его в книге продаж (п. 3 Правил, утв. постановлением Правительства от 26.12.2011 № 1137).

Официальных писем о том, как действовать компаниям во время перехода на новую ставку НДС, чиновники еще не выпускали. Но в ФНС редакции сообщили, что до нового года опубликуют разъяснения. Чтобы не пропустить этот момент, следите за будущими выпусками газеты «УНП»>>

Может случиться, что покупатель решит вернуть товар еще до того, как успеет поставить его на учет. Например, товар оказался бракованным и недостатки сразу выявили. В этом случае покупатель вправе отказаться исполнять сделку и потребовать возврата уплаченных денег (п. 1 ст. 518, п. 2 ст. 475 ГК).

Если покупатель не поставил возвращенный товар на учет, то выставлять счет-фактуру не нужно. В этом случае продавец при возврате всей партии зарегистрирует в книге покупок свой счет-фактуру (письмо Минфина от 22.08.2016 № 03-07-11/48963).

При возврате части товаров продавец выставляет корректировочный счет-фактуру (письмо Минфина от 07.04.2015 № 03-07-09/19392).

Продавец в 2019 году вернет деньги за товар в той же сумме, которую ему перечислил покупатель в 2018 году. Новая ставка НДС не повлияет на сумму возврата. Ведь сумму налога определяют на момент отгрузки и после не пересчитывают.

Товар отгрузили в 2018 году. При дальнейших корректировках ставка и сумма налога не изменятся.

Счет-фактуру 2018 года исправляют в 2019-м

Счет-фактуру с ошибками необходимо исправить. Изменение ставки НДС с 18 на 20% на порядок исправления счета-фактуры не влияет.

Компания составляет исправление к счету-фактуре, но не определяет заново налоговую базу. Поэтому новую ставку НДС 20 процентов применять не нужно, даже если исправления в документ внесут в 2019 году. Это нам подтвердили чиновники.

Составьте исправление к счету-фактуре с той ставкой, которая была в первичном счете-фактуре, — 18 процентов. При этом используйте бланк счета-фактуры, который действовал, когда выставляли ошибочный документ (письмо ФНС от 07.06.2018 № СД-3-3/3806@).

Рекомендуем обратить внимание на пример заполнения формы декларации по НДС за 3 квартал 2018 года.

Источник: https://www.gazeta-unp.ru/articles/52277-izmenenie-stavki-nds-s-18-na-20-protsentov

Ндс с авансов: полученных и выданных

В процессе предпринимательской деятельности возникают различные ситуации, когда предприниматель не может самостоятельно разрешить ситуацию. Требуется помощь специалистов, наемных бухгалтеров или сотрудников, занятых на предприятии.

Очень часто возникают вопросы по НДС с авансов, полученных законодательно. Это прописано в ст. 167 НК. Авансом называют заранее оплаченный покупателем продукт или товар, или услугу в счёт обещанных поставок.

Документально поставщик определяет ставку налога и вычисляет сумму НДС с аванса.

Когда НДС не платится с аванса

К налогоплательщику также применен закон, когда он может не исчислять сумму НДС с аванса. Это происходит в тех случаях, когда он:

- Продает продукты, которые облагаются ставкой 0% по экспорту.

- Продает товары, срок изготовления которых составляет более 6 мес. Список этот утвержден правительством Российской Федерации.

- Продает изделия, которые не облагаются налогом. В данном случае налог не начисляется и при отгрузке.

- Реализует товары не на территории Российской Федерации. В этом случае налогом товар не облагается.

Как рассчитать НДС с аванса

Если будущая поставка уже оплачена, то в обязательном порядке необходимо начислять налог. В этом случае налоговая ставка рассчитывается по предоплате, а НДС начисляется по формуле в зависимости от налоговой процентной ставки:

| Ставка налога | Расчет НДС | Ставка налога | Расчет НДС |

| 10% | /110 | 18% | /118 |

Ставка зависит от того, какие товары ваша компания продаёт и какая ставка была применена по реализации. Если был получен аванс по товарам с налоговой ставкой в 10%, то и считать стоит по ней. Во всех остальных случаях применима обычная ставка 18%.

При получении аванса за будущие отгрузки продавец делает следующие проводки по авансовому НДС:

Где:

- 51/62 — отражение предоплаты.

- 76/68 — отражение НДС с аванса.

В бухгалтерии ООО «Лето» проводятся такие проводки:

- Дт-51 Кт-62 — 1 000 рублей.

- Дт-76 КТ-68 – 180 рублей.

Описывается, что проводки сформированы на основании аванса от 10.03.2016.

Если отгрузка не была произведена в течение пяти рабочих дней, то делаются следующие проводки:

- ДТ-90 Кт-41 – 800 рублей (стоимость проданных товаров).

- ДТ-62 КТ-90 – 1 000 рублей (доход с продаж).

- ДТ -90 Кт-68 — 180 рублей (налог).

- Дт-68 Кт- 76 – 180 рублей (налог).

Затем формируется счёт-фактура на аванс, который должен быть оформлен в течение пяти рабочих дней.

Оформление счета-фактуры на аванс

Согласно постановлению № 1137 счёт-фактура авансовый заполняется в книге продаж. В течение пяти дней поставщик должен предоставить клиенту документ об отгрузке товара. Сформировать документ можно в программе 1С и распечатать его в двух экземплярах.

Клиент, перечисляющий предоплату контрагенту, должен принять авансовый НДС к вычету. Все это производится на основании счет-фактур выданных, а также учитывается договор поставки, в котором прописаны пункты на аванс, и начисляется НДС с авансов выданных.

Смотрите также видео про вычеты по НДС, выданные и полученные авансы от КонсультантПлюс:

Проводки по выданному авансу

При получении счёта-фактуры от поставщика бухгалтер покупателя формирует следующие проводки:

| Дт | Кт |

| 67 | 76 |

| 10 | 60 |

| 19 | 60 |

| 68 | 19 |

| 76 | 68 |

Где:

- 1 проводка – аванс поставщику оплачен.

- 2 проводка – сумма НДС с аванса.

- 3 проводка — сумма поступлений товара.

- 4 проводка – входной налог, который идёт к вычету.

- 5 проводка – восстановление авансового НДС.

В последнее время многие предприниматели и предприятия работают по договорам по предоплате. При получении аванса у поставщика образуется масса обязательств. Они касаются не только договорных обязательств, но и выделения НДС и уплаты в бюджет авансовых налогов.

Часто у бухгалтера возникает вопрос, как сделать вычет НДС с авансов полученных.

Налог начисляется и при отгрузке товара, и при получении аванса. Но двойного НДС не происходит, так как предприятие имеет право на вычет.

Начисление НДС с полученного аванса

Когда произошел авансовый платеж, у организации-получателя возникли обязательства перед клиентом. Поставщик должен в течение пяти рабочих дней отгрузить клиенту товар, если иное не прописано в договоре.

Сама же сумма НДС рассчитывается из налоговой ставки на товар. Это может быть и 10%, но чаще — 18%. На авансовую сумму выписывается счёт-фактура, который впоследствии отправляется покупателю. Поэтапно авансовые начисления происходят так:

- На основании НК 168 в течение пяти рабочих дней выписывается счёт-фактура.

- Счёт-фактура регистрируется в книге продаж.

- Высчитывается НДС по определённой ставке на товар (10% или 18%).

На примере можно посмотреть, как это происходит технически.

Бухгалтер составляет проводки:

В них указывается, что это была получена предоплата от покупателя на основании договоров поставки.

Источник: https://saldovka.com/nalogi-yur-lits/nds/nds-s-avansov.html

Исчисление НДС с полученного аванса

При получении аванса (предварительной оплаты) в счет предстоящих поставок товаров (услуг, работ) налогоплательщику необходимо начислять НДС (в соответствии с НК РФ ст.154, п.1; ст.167, п.1, пп.2).

Что является авансом при операциях, облагаемых НДС?

Согласно ГК РФ ст. 487, п.1 предоплатой (авансом) будет являться оплата, полученная до того, как товар (услуги, работы) был фактически отгружен покупателю, а тот в свою очередь его документально принял к учету.

Платежами в счет предстоящих поставок будут признаны авансом даже, если:

- оплата производилась в безденежной форме (согласно Пленума ВАС РФ № 33 от 30.05.2014, п. 15; Письмо Минфина РФ №03-07-15/39 от 0603.2009).

- оплата была перечислена по поручению продавца на счета третьих лиц (продавец фактически не получил данную сумму денежных средств).

Авансы, которые не облагаются НДС

Не все полученные авансы будут облагаться налогом на добавленную стоимость (НК РФ, ст. 154, п.1):

- авансы, которые были получены изготовителем товаром (Услуг, работ) с длительностью их производственного цикла изготовления более 6 месяцев. Также должны быть соблюдены некоторые условия:

- товары входят в перечень, утвержденный постановлением Правительства №468 от 28.07.2006.

- ведется раздельный учет по операциям длительного цикла и по операциям другого характера, также учет по ним сумм входного НДС по каждой из них.

- вместе с декларацией по налогу за период, в котором был получен аванс, необходимо представить в ФНС действующий контракт (договор) с покупателем, а также документы, подтверждающие то, что товары производятся по длительному циклу (письмо ФНС РФ № КЕ-4-3/65; НК РФ ст. 154, п.1; ст. 167, п.13).

- если авансы получены в счету будущих поставок, которые облагаются по ставке 0 процентов (НК РФ ст. 164, п.1).

- авансы получены в счет поставок товаров (работ, услуг), не подлежащих налогообложению по НДС.

Плательщики НДС

Так же не уплачивается НДС с авансов, которые были получены в счет поставок товаров (услуг, работ) и их место реализации не будет являться территория РФ.

Порядок исчисления НДС с полученного аванса

НДС с аванса необходимо исчислить на дату его получения в соответствии с суммами полученной предоплаты с учетом налога (НК РФ, ст. 154, п.1; ст.167,п.1, пп. 2). Соответственно, в случае получения частичной предоплаты, то налог исчисляется исходя из полученных сумм на соответствующую им дату получения денежных средств.

Исчисление налога происходит исходя из установленной налоговой ставке (18/118 или 10/110) по каждой отгрузке товара, по которой был перечислен аванс (НК РФ ст. 164 п.4).

В случае перечисления авансового платежа за поставу товаров (услуг, работ) единой суммой при налогообложении по разным ставкам налога, исчисление авансового платежа по НДС может быть затруднено.

Сумма исчисленного НДС с аванса предъявляется продавцом покупателю в выставленной счет-фактуре на аванс не позднее 5 календарных дней с момента поступления денежных средств в счет предоплаты (НК РФ, ст.168, пп. 1,3).

Также к вычету может быть принята сумма уплаченного авансового НДС:

- продавцом, в случае отгрузки товаров (услуг, работ)(в соответствии с НК РФ ст.171, п.8) или же расторжении договора и возврате суммы авансов (НК РФ ст. 171, п.5).

- покупателем, в случае перечисления предоплаты в счет будущих поставок товаров (услуг, работ) (согласно НК РФ ст. 171, п.12).

Обращаем внимание! В случае уменьшения стоимости товаров, в счет которого был получен аванс образуется переплата, которая может быть признана предоплатой в счет предстоящей поставки.

В этом случае исчисленный продавцом НДС с аванса будет принят им к вычету, на день, когда отгружается новая партия товаров (письмо Минфина №03-07-15/118, доведено до сведения в письме ФНС РФ №ЕД-4-3/15920@ от 24.09.2012).

[us_separator size=”small” thick=”2″ color=”primary”]Оцените нашу статью:(Пока оценок нет)

Источник: https://infportal.ru/buhuchet/nds-s-avansa.html

Налог на добавленную стоимость: экспортные авансы (Семенихин В.В.)

Дата размещения статьи: 19.07.2015

При реализации товаров внутри страны плательщик НДС, получив от своего покупателя аванс в счет предстоящей поставки товаров, обязан исчислить и уплатить в бюджет сумму налога на добавленную стоимость.

А как быть в том случае, если аванс получен не простым продавцом, а экспортером? О том, какие требования предъявляются налоговым законодательством к налогоплательщикам-экспортерам при получении авансов, вы узнаете из этой статьи.

Гражданское право не запрещает оплачивать товары заранее посредством предварительной полной или частичной оплаты (авансом). Такой способ оплаты является очень выгодным для продавца. Ведь, включая в договор условие о полной или частичной предоплате товаров, продавец страхует себя от того, что покупатель в дальнейшем с ним не рассчитается.

Кроме того, поскольку аванс и предварительная оплата представляют собой виды коммерческого кредитования, продавец получает возможность использовать какое-то время чужие денежные средства.Все бы хорошо, но есть один момент, о котором продавец товаров — плательщик НДС не должен забывать.

При получении денежных средств от покупателя до того, как товары будут отгружены, он обязан исчислить НДС с полученного аванса. Такая обязанность возникает у него на основании п. 1 ст.

167 Налогового кодекса Российской Федерации (далее — НК РФ), согласно которому моментом определения налоговой базы по НДС выступает наиболее ранняя из следующих дат:- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Вместе с тем есть ситуации, при которых продавец не обязан исчислять НДС с полученного аванса. Согласно п. 1 ст.

154 НК РФ не нужно уплачивать «авансовый» НДС при поступлении оплаты, частичной оплаты, полученной налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг):- длительность производственного цикла изготовления которых составляет свыше шести месяцев.

Правда, чтобы воспользоваться данной возможностью, налогоплательщику необходимо выполнить ряд условий, перечисленных в п. 13 ст. 167 НК РФ;- облагаемых налогом по ставке 0% в соответствии с п. 1 ст. 164 НК РФ;- освобожденных от налогообложения (не подлежащих налогообложению).

Как видим, одним из исключений выступает получение предварительной оплаты в счет предстоящих экспортных поставок.Напомним, что в соответствии с нормами ст.

212 Таможенного кодекса Таможенного союза экспорт товаров представляет собой таможенную процедуру, при которой товары вывозятся за пределы таможенной территории Таможенного союза и предназначаются для постоянного нахождения за ее пределами.

Специфика обложения НДС экспортных операций состоит в том, что, несмотря на то что данная операция представляет собой объект налогообложения, экспортер фактически налог в бюджет не уплачивает, так как обложение экспорта производится с использованием ставки налога 0%, на что указывает п. 1 ст. 164 НК РФ.

Причем это правило распространяется на ситуации, когда контракт заключен с резидентом другого государства, ведь в общем случае одним из документов, подтверждающих обоснованность применения нулевой ставки налога, выступает контракт, заключенный с иностранным лицом.

А имеет ли право организация применить ставку 0% по НДС при реализации другой российской организации товаров, вывозимых из Российской Федерации в таможенной процедуре экспорта? Ответ на этот вопрос дан в Письме Минфина России от 8 мая 2013 г. N 03-07-08/16131. В Письме отмечено, что согласно пп. 1 п. 1 ст.

165 НК РФ для подтверждения правомерности применения нулевой ставки НДС в налоговые органы представляется в том числе контракт (копия контракта) российского налогоплательщика с иностранным лицом на поставку товара за пределы единой таможенной территории Таможенного союза.

Таким образом, при реализации одной российской организацией другой российской организации товаров, вывозимых с территории Российской Федерации в таможенной процедуре экспорта, нулевая ставка налога на добавленную стоимость не применяется.

В то же время стоит заметить, что из данного правила имеется одно исключение, когда организация, вывозящая товары за рубеж по контракту, заключенному с российской компанией, вправе применять ставку НДС 0%. Как вы уже, наверное, поняли, речь идет об экспорте товаров (припасов), предназначенных для использования в деятельности, связанной с добычей углеводородного сырья на морском месторождении такого сырья.С 1 января 2014 г. благодаря Федеральному закону от 30 сентября 2013 г. N 268-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации в связи с осуществлением мер налогового и таможенно-тарифного стимулирования деятельности по добыче углеводородного сырья на континентальном шельфе Российской Федерации» пп. 1 п. 1 ст. 165 НК РФ дополнен новой нормой.С начала текущего года при вывозе реализуемых товаров (припасов) в целях использования их в деятельности, связанной с добычей углеводородного сырья на морском месторождении углеводородного сырья, в целях применения ставки 0% налогоплательщиком представляется контракт (копия контракта), заключенный с налогоплательщиком, осуществляющим деятельность по поиску, оценке, разведке и (или) разработке указанного месторождения, на поставку товаров (припасов) за пределы таможенной территории Таможенного союза и (или) припасов за пределы Российской Федерации, а также копии транспортных, товаросопроводительных или иных документов, подтверждающих вывоз товаров (припасов) в пункт назначения, находящийся на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря.

Анализ данной нормы позволяет говорить о том, что в данном случае документальным подтверждением правомерности использования нулевой ставки налога у экспортера может выступать контракт (его копия), заключенный не только с иностранным лицом, но и с российским партнером.

Ключевым моментом в такой ситуации является не принадлежность контрагента к стране пребывания экспортера, а вид деятельности налогоплательщика-покупателя.

Он должен осуществлять деятельность по поиску, оценке, разведке и (или) разработке морского месторождения углеводородного сырья, а приобретаемые им товары (припасы) должны предназначаться для использования в такой деятельности.

Причем помимо контракта понадобятся еще и копии транспортных, товаросопроводительных или иных документов, подтверждающих вывоз товаров (припасов) в пункт назначения, находящийся на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря.

Обратите внимание! В гл. 21 «Налог на добавленную стоимость» НК РФ ничего не сказано о том, применяются ли нормы ст. 164 НК РФ при вывозе за границу товаров, реализация которых на территории Российской Федерации освобождена от налогообложения.

Минфин России настаивает на том, что раз по операциям внутри страны налог с таких операций не уплачивается, то нормы ст. 164 НК РФ о ставках налога, в том числе и в размере 0%, не применяются.

В частности, такая точка зрения содержится в Письме Минфина России от 7 марта 2013 г. N 03-07-14/7054. Согласны с данным подходом и арбитры, на что указывает Постановление ФАС Северо-Кавказского округа от 3 мая 2012 г. по делу N А53-8871/2011.

Поддерживают мнение регионального суда в Определении ВАС РФ от 8 ноября 2012 г. N ВАС-10795/12 и арбитры высшей инстанции.

При этом нулевая ставка налога должна быть подтверждена экспортером в порядке, установленном ст. 165 НК РФ. Подтверждение нулевой ставки налога дает право экспортеру на применение налоговых вычетов по НДС.

Ведь в отличие от операций, освобождаемых от налогообложения, признание операции по вывозу объектом налогообложения (пусть и с нулевой ставкой налога) дает право налогоплательщику на применение налоговых вычетов, состав которых определен ст. 171 НК РФ.

Обратите внимание! Если экспортируемые товары приобретались для продажи на внутреннем рынке и «входной» НДС по ним был принят экспортером к вычету, то в период их отгрузки у экспортера возникает обязанность по восстановлению суммы налога, на что указывает пп. 5 п. 3 ст. 170 НК РФ. Аналогичные разъяснения на этот счет приведены и в Письме Минфина России от 6 июля 2012 г. N 03-07-08/172.

Напомним, что обязанность восстановления налога прямо предусмотрена законом в ст. 170 НК РФ лишь с 1 октября 2011 г. Однако и до указанной даты экспортеры в аналогичном порядке восстанавливали суммы налога, ранее принятые к вычету по экспортируемым товарам, что подтверждается Письмом Минфина России от 28 апреля 2008 г. N 03-07-08/103.

Обратите внимание! Вначале сотрудники налогового ведомства разъясняли, что данное правило применяется в том случае, если отгрузка на экспорт осуществлялась после 1 октября 2011 г., о чем говорит, например, Письмо ФНС России от 15 сентября 2011 г. N ЕД-4-3/15009.

Чуть позже налоговики сменили свое мнение и независимо от периода отгрузки на экспорт требуют восстанавливать налог в отношении товаров (работ, услуг), в том числе основных средств, нематериальных активов, имущественных прав, принятых на учет с 1 октября 2011 г. На это указывает Письмо ФНС России от 23 декабря 2011 г. N ЕД-2-3/991@.

Подтверждают данный подход и финансисты в своих разъяснениях, о чем сказано, например, в Письме Минфина России от 19 апреля 2012 г. N 03-07-08/115.

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/10659

НДС: аванс и отгрузка в одном периоде, Экономика и Жизнь, как не платить ндс с аванса полученного 2016

Нужно ли начислять НДС с аванса, если дата получения предоплаты и дата отгрузки приходятся на один налоговый период? Некоторые суды считают, что это делать необязательно. Такой вывод содержится в постановлении АС Северо-Кавказского округа от 07.07.2016 № Ф08-4155/2016.

Компания при получении предоплаты в счет предстоящих поставок товаров не исчисляла НДС с авансов, если отгрузка в счет них осуществлялась в том же квартале.

Она полагала, что авансом в целях НДС являются лишь те суммы, под которые не произведена отгрузка на конец квартала. Если же предоплата и отгрузка состоялись в одном квартале, полученные суммы являются не авансом, а оплатой отгруженных товаров.

Обнаружив факт неисчисления НДС с авансов, налоговики доначисли налог и пени. Компания обратилась в суд.

Решение суда

Суд первой инстанции поддержал налоговиков. Он исходил из того, что согласно положениям п. 1 ст. 154 НК РФ в налоговую базу по НДС включаются как стоимость реализованных товаров, так и суммы оплаты (частичной оплаты) в счет предстоящих поставок товаров.

Поэтому с суммы аванса, полученного в одном налоговом периоде с отгрузкой, нужно начислять НДС. При отгрузке товаров в счет предоплаты исчисленный с аванса НДС принимается к вычету (п. 8 ст. 171 НК РФ).

Поскольку компания НДС с полученных авансов не начисляла и не воспользовалась правом принятия его к вычету, у нее оказалась заниженной налоговая база по НДС. И налоговики правомерно доначислили налог и пени.

Апелляционный и окружной суды с этим выводом не согласились. По их мнению, авансы, полученные в одном налоговом периоде с отгрузкой, налоговую базу по НДС не увеличивают. Ведь налог, исчисленный с аванса, принимается к вычету в момент отгрузки.

В соответствии с Определением Конституционного суда РФ от 30.09.

2004 № 318-О налогоплательщики обязаны увеличивать налоговую базу по НДС на те денежные суммы, которые ими получены авансом (в качестве предоплаты), то есть до момента фактической отгрузки товаров (выполнения работ, оказания услуг) покупателям.

Исходя из вышеперечисленных положений НК РФ и разъяснений Конституционного суда, апелляция и кассация пришли к выводу, что для целей исчисления НДС авансовыми платежами будут являться денежные средства, полученные налогоплательщиком от покупателей товаров в налоговые периоды, предшествующие периоду, в котором осуществлена реализация этих товаров. Они также сослались на правовую позицию, изложенную в постановлении Президиума ВАС РФ от 10.03.2009 № 10022/08. Согласно ей в целях главы 21 НК РФ не может быть признан авансовым платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла фактическая реализация товаров (работ, услуг). Ведь в соответствии с п. 1 ст. 54 НК РФ налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных сведений об объектах, подлежащих налогообложению либо связанных с налогообложением.

В результате окружной суд признал незаконными действия налоговиков по доначислению НДС.

Лучше не спорить

Источник: https://vashyuriskonsult.ru/buh38/nds-avans-i-otgruzka-v-odnom-periode-ekonomika-i-zhizn-kak-ne-platit-nds-s-avansa-poluchennogo-2016/

Как принять к вычету НДС при перечислении поставщику аванса

Организация-покупатель может принять к вычету НДС, перечисленный продавцу (поставщику, исполнителю) в составе аванса или частичной оплаты (п. 12 ст. 171 НК РФ). Но только при выполнении определенных условий и если покупатель не использует освобождение от уплаты НДС.

После того как поставщик выставит счет-фактуру на отгруженные товары (выполненные работы, оказанные услуги, переданные имущественные права), организация сможет принять НДС к вычету на общих основаниях. А НДС, принятый к вычету с аванса, организация восстановит.

Условия применения вычета

Покупатель сможет принять к вычету входной НДС, уплаченный поставщику в составе аванса (частичной оплаты), если одновременно выполнены следующие условия:

- есть счет-фактура от поставщика и в счете-фактуре выделена сумма НДС;

- покупатель перечислил предоплату в счет предстоящей поставки имущества (работ, услуг, имущественных прав), предназначенного для использования в операциях, облагаемых НДС. Причем аванс строго в денежной форме;

- есть документы, подтверждающие перечисление денег поставщику;

- в договоре с поставщиком есть условие об авансе (частичной оплате) в счет предстоящей поставки.

Это следует из положений статьи 171 и пункта 9 статьи 172 Налогового кодекса РФ.

Организация заключила с поставщиком сразу несколько отдельных договоров? Тогда НДС с авансов можно принять к вычету только по тем договорам, в отношении которых выполнены все перечисленные условия.

И не имеет значения, есть ли у покупателя задолженность перед поставщиком по другим договорам, – право на вычет это не ограничивает. Об этом сказано в письме Минфина России от 5 марта 2011 г.

№ 03-07-11/45.

Ситуация: принимать к вычету НДС, предъявленный продавцом при получении аванса (частичной оплаты), – право или обязанность?

Принять к вычету НДС с аванса – это право, а не обязанность организации-покупателя.

Пункт 1 статьи 171 Налогового кодекса РФ предусматривает право, но не устанавливает обязанность покупателя (заказчика) уменьшить общую сумму НДС на вычеты по этому налогу. Поэтому, получив от поставщика счет-фактуру на аванс, покупатель может не предъявлять выделенный в нем НДС к вычету.

Правом на вычет можно воспользоваться позже, когда продавец выставит счет-фактуру при реализации. К занижению налоговых обязательств по НДС такие действия не приведут. Аналогичные разъяснения содержатся в письмах Минфина России от 22 ноября 2011 г. № 03-07-11/321, от 6 марта 2009 г. № 03-07-15/39 и ФНС России от 20 августа 2009 г. № 3-1-11/651.

Ситуация: может ли покупатель принять к вычету НДС с аванса или частичной оплаты, если в договоре предусмотрена предварительная оплата товаров (работ, услуг, имущественных прав), но не указана конкретная сумма аванса?

Ответ: да, может.

В рассматриваемой ситуации покупатель (заказчик) вправе принять к вычету сумму НДС, указанную в счете-фактуре на аванс.

Если в договоре не предусмотрено условие о предварительной оплате или договора вообще нет, то покупатель (заказчик) не имеет права на вычет. Даже если предоплату он перечислил по счету от поставщика (исполнителя).

Такие разъяснения содержатся в письме Минфина России от 6 марта 2009 г. № 03-07-15/39.

Ситуация: может ли покупатель или заказчик принять к вычету НДС с аванса (частичной оплаты), оплаченного наличными?

Ответ: нет, не может.

Среди условий для вычета есть такие: покупатель или заказчик должен иметь документы, подтверждающие перечисление предоплаты. Об этом говорится в пункте 9 статьи 172 Налогового кодекса РФ.

По мнению Минфина России, подтверждающим документом является платежное поручение. Выходит, что аванс должен быть оплачен в безналичной форме. При наличных расчетах платежного поручения не будет. А значит, безопаснее заявлять вычет, только если есть платежка.

Такие разъяснения содержатся в письме Минфина России от 6 марта 2009 г. № 03-07-15/39.

Когда нельзя принять НДС к вычету

Покупатель не вправе принять к вычету НДС, уплаченный поставщику в составе аванса (частичной оплаты), если не выполняются все необходимые условия.

В частности, нельзя принять НДС к вычету, если организация вносит аванс в неденежной форме.

В таких ситуациях покупатели и заказчики не вправе регистрировать в книге покупок счета-фактуры на аванс, выставленные поставщиками или исполнителями (подп. «д» п.

19 приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). А значит, НДС по таким счетам-фактурам к вычету не принимается.

Совет: если аванс выплачен в неденежной форме, покупатель (заказчик) тоже может принять к вычету сумму НДС, предъявленную продавцом (исполнителем). Не исключено, что правомерность такого решения придется отстаивать в суде. Но шансы выиграть спор у налоговой инспекции очень высоки.

Ни пункт 12 статьи 171, ни глава 21 Налогового кодекса РФ в целом не содержат указаний на то, что аванс должен быть перечислен продавцу (исполнителю) исключительно в денежной форме.

Отсутствие подобных ограничений означает, что покупатель (заказчик) не может быть лишен права на вычет НДС, если предоплата произведена ценными бумагами, передачей имущественных прав, в натуральной форме и т. п.

Получив от продавца (исполнителя) такой счет-фактуру, покупатель (заказчик) может зарегистрировать его в книге покупок, а сумму НДС предъявить к вычету.

Такая позиция отражена в пункте 23 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33.

Контролирующие ведомства подтверждают, что инспекции при решении спорных вопросов должны руководствоваться официально опубликованными документами высших судебных органов и не доводить дело до суда (письма Минфина России от 7 ноября 2013 г. № 03-01-13/01/47571 и ФНС России от 26 ноября 2013 г. № ГД-4-3/21097).

Восстановление НДС

Сумму НДС, ранее принятую к вычету с перечисленного аванса (частичной оплаты), покупатель (заказчик) должен восстановить:

- после оприходования товаров (работ, услуг, имущественных прав), поступивших в счет перечисленного аванса или частичной оплаты. В этом случае покупатель (заказчик) принимает к вычету сумму НДС, которая выделена в счете-фактуре, выставленном продавцом (исполнителем) при отгрузке. Восстановить НДС нужно в том квартале, в котором у покупателя появится право на вычет по товарам (работам, услугам, имущественным правам), поступившим в счет ранее перечисленного аванса или частичной оплаты;

- при расторжении или изменении условий договора поставки товаров (выполнения работ, оказания услуг, передачи имущественных прав), в счет которого был перечислен аванс. В этом случае продавец возвращает покупателю ранее перечисленный аванс или частичную оплату. Восстановить НДС нужно в том квартале, когда произошло расторжение или изменение условий договора и возврат аванса (частичной оплаты).

Такой порядок следует из положений пунктов 2 и 12 статьи 171, пункта 9 статьи 172 и подпункта 3 пункта 3 статьи 170 Налогового кодекса РФ.

Если в счет полученной предоплаты поставщик отгружает товары, выполняет работы, оказывает услуги, передает имущественные права отдельными партиями (поэтапно), то покупатель должен восстанавливать входной НДС по частям. А именно в суммах, которые указаны в счетах-фактурах на каждую партию (этап). Аналогичные разъяснения содержатся в письмах Минфина России от 1 июля 2010 г. № 03-07-11/279 и от 28 января 2009 г. № 03-07-11/20.

Пример отражения в бухучете входного НДС при приобретении материалов. Договором поставки предусмотрена частичная предварительная оплата материалов продавцу в денежной форме

Между ООО «Альфа» (покупатель) и ООО «Торговая фирма «Гермес»» (продавец) заключен договор поставки материалов, предназначенных для использования в производственной деятельности, облагаемой НДС.

Согласно договору «Гермес» отгружает материалы «Альфе» на условиях их частичной предварительной оплаты. В марте в счет предстоящей поставки «Альфа» перечислила продавцу аванс в сумме 118 000 руб. (в т. ч. НДС – 18 000 руб.).

В апреле «Альфа» оприходовала материалы, поставленные «Гермесом». Стоимость материалов составила 120 360 руб. (в т. ч. НДС – 18 360 руб.).

В учете покупателя сделаны следующие записи.

В марте:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51

– 118 000 руб. – перечислен аванс в счет предстоящей поставки материалов.

После получения от поставщика счета-фактуры на сумму аванса:

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных»

– 18 000 руб. – принят к вычету НДС, уплаченный поставщику в составе аванса.

В апреле:

Дебет 10 Кредит 60 субсчет «Расчеты за материалы»

– 102 000 руб. – оприходованы материалы;

Дебет 19 Кредит 60 субсчет «Расчеты за материалы»

– 18 360 руб. – учтен НДС по оприходованным материалам;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС»

– 18 000 руб. – восстановлен НДС, ранее принятый к вычету;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 360 руб. – принят к вычету НДС по оприходованным материалам;

Дебет 60 субсчет «Расчеты за материалы» Кредит 60 субсчет «Расчеты по авансам выданным»

– 118 000 руб. – зачтен аванс, перечисленный поставщику;

Дебет 60 субсчет «Расчеты за материалы» Кредит 51

– 2360 руб. (120 360 руб. – 118 000 руб.) – погашена задолженность перед поставщиком.

Ситуация: нужно ли правопреемнику – плательщику НДС восстанавливать налог, который ранее приняла к вычету реорганизованная организация по выданному авансу? Правопреемник получил продукцию в счет выданного аванса.

Ответ: да, нужно.

В налоговых отношениях к правопреемникам переходят все права и обязанности, связанные с деятельностью реорганизованных организаций. Это следует из положений статьи 50 Налогового кодекса РФ.

Получив продукцию, которую авансом оплатила реорганизованная организация, правопреемник имеет право на вычет НДС, предъявленного ему продавцом (п. 2 ст. 171 НК РФ). Однако это право неразрывно связано с обязанностью восстановить налог, который был принят к вычету с суммы аванса (подп.

3 п. 3 ст. 170 НК РФ). Ведь предварительная оплата товаров (работ, услуг) и их поступление покупателю – это составные части одной и той же операции, образующей один объект налогообложения. А именно переход права собственности на продукцию от продавца к покупателю (п. 1 ст. 146 НК РФ).

То обстоятельство, что при авансовой форме расчетов налоговая база определяется дважды (п. 14 ст. 167 НК РФ), и то, что сделку начала одна организация, а завершает другая, в рассматриваемой ситуации значения не имеет.

Принять к вычету НДС в отношении одного объекта налогообложения покупатель имеет право лишь один раз.

Поэтому, оприходовав товары (работы, услуги), отгруженные в счет аванса, покупатель-правопреемник обязан восстановить сумму НДС, принятую к вычету реорганизованной организацией.

Отражение НДС в декларации

Составляя декларацию по НДС, сумму входного налога, принятого к вычету с перечисленного поставщику аванса (частичной оплаты), отразите по строке 130 раздела 3 декларации (п. 38.9 раздела VI Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Суммы НДС, принятые к вычету и восстановленные после оприходования товаров (работ, услуг, имущественных прав), отразите по строке 090 раздела 3 декларации (абз. 2 п. 38.5 раздела VI Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Источник: http://NalogObzor.info/publ/nalogi_s_juridicheskikh_lic/nds/kak_prinjat_k_vychetu_nds_pri_perechislenii_postavshiku_avansa/1-1-0-106