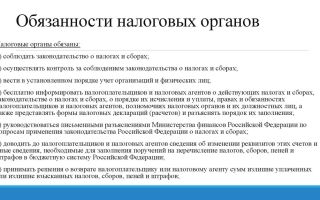

Как будут проверять налоговики бизнес в 2018-2019 годах?

Министр финансов Российской Федерации Антон Силуанов утвердил отчет о выполнении Плана деятельности ФНС России в 2017 году.

Проведена работа по совершенствованию налогового администрирования, в том числе:

- для побуждения налогоплательщиков к добровольному исполнению налоговых обязательств налоговые органы использовали такие методы, как приглашение на комиссии по легализации налогооблагаемой базы, рабочие встречи, круглые столы, информационные кампании, дни открытых дверей и т.д.;

- применение риск-ориентированного подхода в контрольно-надзорной деятельности позволило снизить административное давление на бизнес, сократить количество выездных проверок практически в три раза (с 58 тыс. в 2012 году до 19 тыс. в 2017 году) и существенно повысить эффективность их проведения;

- усовершенствованы программные средства, применяемые в процедурах налогового контроля, технологические процессы в автоматизированной информационной системе «Налог-3»;

- АСК «НДС-2» позволила автоматизировать и унифицировать бизнес-процессы налогового контроля. Ежеквартально в АСК «НДС-2» обрабатывается 1,5 млн налоговых деклараций.

И естественно в 2018 в планах налоговой собрать больше налогов, чем в прошлом году. Как это будут делать налоговики?

Выявление дробления

Чтобы понять, что понимают налоговики под дроблением бизнеса, обратимся к письму ФНС № СА-4-7/15895@ от 11.08.2017.

за последние 4 года арбитражными судами рассмотрено более 400 дел на сумму, превышающую 12,5 миллиардов рублей, в рамках которых оспаривались ненормативные акты налоговых органов, вынесенные по результатам мероприятий налогового контроля и содержащие выводы о получении налогоплательщиками необоснованной налоговой выгоды в результате применения данной схемы.

- Общие признаки, свидетельствующие о согласованности действий участников схем дробления бизнеса с целью ухода от исполнения налоговой обязанности.

В качестве доказательств, свидетельствующих о применении схемы дробления бизнеса, могут выступать следующие установленные в ходе налоговой проверки обстоятельства:

— дробление одного бизнеса (производственного процесса) происходит между несколькими лицами, применяющими специальные системы налогообложения (систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) или упрощенную систему налогообложения (далее — УСН)) вместо исчисления и уплаты НДС, налога на прибыль организаций и налога на имущество организаций основным участником, осуществляющим реальную деятельность;

— применение схемы дробления бизнеса оказало влияние на условия и экономические результаты деятельности всех участников данной схемы, в том числе на их налоговые обязательства, которые уменьшились или практически не изменились при расширении в целом всей хозяйственной деятельности;

— налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление деятельностью схемы, являются выгодоприобретателями от использования схемы дробления бизнеса;

— участники схемы осуществляют аналогичный вид экономической деятельности;

— создание участников схемы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала;

несение расходов участниками схемы друг за друга;

— прямая или косвенная взаимозависимость (аффилированность) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.);

— формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей;

— отсутствие у подконтрольных лиц, принадлежащих им основных и оборотных средств, кадровых ресурсов;

— использование участниками схемы одних и тех же вывесок, обозначений, контактов, сайта в сети «Интернет», адресов фактического местонахождения, помещений (офисов, складских и производственных баз и т.п.), банков, в которых открываются и обслуживаются расчетные счета, контрольно-кассовой техники, терминалов и т.п.;

— единственным поставщиком или покупателем для одного участника схемы дробления бизнеса может являться другой ее участник, либо поставщики и покупатели у всех участников схемы являются общими;

— фактическое управление деятельностью участников схемы одними лицами;

— единые для участников схемы службы, осуществляющие: ведение бухгалтерского учета, кадрового делопроизводства, подбор персонала, поиск и работу с поставщиками и покупателями, юридическое сопровождение, логистику и т.д.;

— представление интересов по взаимоотношениям с государственными органами и иными контрагентами (не входящими в схему дробления бизнеса) осуществляется одними и теми же лицами;

— показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения;

— данные бухгалтерского учета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли;

— распределение между участниками схемы поставщиков и покупателей, исходя из применяемой ими системы налогообложения.

Как показал анализ судебно-арбитражной практики, все или часть приведенных выше признаков могут в своей совокупности и взаимной связи свидетельствовать о формальном разделении (дроблении) бизнеса с целью получения необоснованной налоговой выгоды.

- Формальный характер деятельности участников схемы.

Одним из основных способов занижения своих налоговых обязательств при применении схемы дробления бизнеса является включение в цепочку взаимоотношений организаций и предпринимателей, чья деятельность носит формальный (технический, подконтрольный) характер и направлена на получение налогоплательщиком необоснованной налоговой выгоды.

- Примеры арбитражных споров, по которым судами поддержана позиция налоговых органов.

В рамках дела N А12-24270/2014 по заявлению ООО «МАН» налоговым органом доказывалось получение Обществом необоснованной налоговой выгоды вследствие включения в производственный процесс подконтрольного аффилированного лица индивидуального предпринимателя Бочарова П.С., деятельность которого носила формальный характер в отсутствие деловой цели.

ВС РФ пришел к выводу о том, что целью таких действий является уклонение от уплаты налога на прибыль организаций и НДС путем формального заключения с указанным лицом взаимных договоров поручения, по условиям которых Общество и предприниматель

от имени друг друга могли совершать действия по оформлению сделок купли-продажи с покупателями товаров, что позволяло им распределять между собой полученную выручку в целях минимизации своих налоговых обязательств и получения необоснованной налоговой выгоды.

2.2. Примеры арбитражных споров, по которым судами была поддержана позиция налогоплательщиков.

Результаты проведенного мониторинга судебной практики свидетельствуют о многочисленных судебных актах, принятых в пользу налогоплательщиков. При этом, основной причиной отмены решений налоговых органов по результатам проверок является именно недоказанность подконтрольности и несамостоятельности ведения предпринимательской деятельности участниками взаимосвязанных хозяйственных операций.

Так, в рамках дела N А70-4269/2014 по заявлению ООО «Дорсервис» Арбитражный суд Западно-Сибирского округа в постановлении от 02.03.

2015 сделал вывод о том, что налогоплательщик и предприниматели производили финансово-хозяйственные операции от своего имени, самостоятельно выполняли свои налоговые обязательства перед бюджетом, вели учет своих доходов в соответствии с порядком ведения бухгалтерского учета при применении специального налогового режима, самостоятельно определяли объект налогообложения, налоговую базу, исчисляли налог и представляли в налоговый орган по месту учета налоговую отчетность; факты передачи в аренду имущества и получение оплаты оформлены соответствующими документами, операции отражены в налоговом учете у Общества и индивидуальных предпринимателей. По мнению суда, налоговым органом не доказаны обстоятельства, свидетельствующие об отсутствии самостоятельной предпринимательской и производственной деятельности, осуществляемой иными участниками схемы, направленности деятельности налогоплательщика исключительно на получение необоснованной налоговой выгоды, а также о формальном характере первичного и бухгалтерского учета Общества.

- Действительный размер налоговых обязательств.

3.1. Примеры судебных актов, принятых в пользу налоговых органов.

Так, судебные инстанции, соглашаясь в рамках дела N А03-17184/2014 с доводами налогового органа о том, что ООО «Ника-экспорт» создана схема, предусматривающая включение в цепочку по реализации горюче-смазочных материалов (далее — ГСМ) взаимозависимых (подконтрольных) преднамеренно созданных организаций, применяющих специальные налоговые режимы, исследовали вопрос обоснованности использования метода разделения выручки от реализации на две условные части (розница и опт), к которым применяются разные способы начисления налога.

3.2. Примеры судебных актов, принятых в пользу налогоплательщиков.

Вместе с тем, анализ судебной практики свидетельствует о том, что установленный в рамках судебного разбирательства факт неправильного определения налоговым органом действительного размера налоговых обязательств является основанием для признания недействительным ненормативного акта налогового органа.

Так, в рамках дела N А19-18472/2012 по заявлению ООО «Управляющая компания Востокпромхолдинг» ФАС Восточно-Сибирского округа в постановлении от 27.06.2013 указал, что судами в полной мере проверен приведенный в оспариваемом решении инспекции расчет налога на прибыль, который должен быть уплачен Обществом при отсутствии дробления бизнеса.

Такой расчет обоснованно признан судами не соответствующим положениям главы 25 НК РФ.

Требования к расчету:

— в расчете налоговой базы должны учитываться не только доходы участников схемы, но и их расходы;

— надлежащее обоснование применения той или иной налоговой ставки с учетом установленных фактических обстоятельств и имеющихся документов;

— в обязательном порядке обеспечивать наличие в акте и решении подробного расчета, объясняющего методику производимых доначислений налогов проверяемому налогоплательщику;

— предпринимать исчерпывающие меры, направленные на подтверждение правомерности расчета налогового органа действительных налоговых обязательств проверяемого налогоплательщика: получение документального подтверждения доходов и расходов налогоплательщика путем истребования документов у налогоплательщика и его контрагентов, получения банковских выписок и сведений об иных аналогичных налогоплательщиках;

— учитывать возражения налогоплательщика относительно правильности расчетов с учетом подтверждающих документов.

Налоговый орган давно ведет борьбу с обналичиванием денежных средств. В том числе данная борьба ведется через банковские структуры.

Схемы с «однодневками» используют 60% российских компаний, причем треть из них — регулярные пользователи, выводящие из-под налогообложения более 30% выручки.

Поскольку налоговые органы, в соответствии с пп. 5 п. 1 ст. 31 Налогового кодекса, наделены правами приостановления операций по счетам налогоплательщиков, указанные полномочия способствуют повышению эффективности противодействия обналичиванию.

Кроме того, выявляются такие схемы с помощью комплекса АСК-2.

Также выявляются такие операции через банки.

Транзитные операции могут характеризоваться совокупностью (одновременным наличием) следующих признаков:

- зачисление денежных средств на счет клиента от большого количества других резидентов со счетов, открытых в банках Российской Федерации, с последующим их списанием;

- списание денежных средств со счета производится в срок, не превышающий двух дней со дня их зачисления;

- проводятся регулярно (как правило, ежедневно);

- проводятся в течение длительного периода времени (как правило, не менее трех месяцев);

- деятельность клиента, в рамках которой производятся зачисления денежных средств на счет и списания денежных средств со счета, не создает у его владельца обязательств по уплате налогов либо налоговая нагрузка является минимальной;

- с используемого для указанных операций счета уплата налогов или других обязательных платежей в бюджетную систему Российской Федерации не осуществляется или осуществляется в незначительных размерах, не сопоставимых с масштабом деятельности владельца счета ( Банка России от 31.12.2014 N 236-Т «О повышении внимания кредитных организаций к отдельным операциям клиентов»).

Источник: http://lawedication.com/blog/2018/05/07/kak-budut-proveryat-nalogoviki-biznes-v-2018-2019-godax/

Совершенствование обеспечения прав и обязанностей налоговых органов

Сагирова З. Р. Совершенствование обеспечения прав и обязанностей налоговых органов // Молодой ученый. — 2017. — №10. — С. 320-321. — URL https://moluch.ru/archive/144/40400/ (дата обращения: 12.09.2018).

Статья посвящена изучению проблемы прав и обязанностей налоговых органов. В рамках данной темы автором рассмотрены проблемы и пути совершенствования налогового контроля в РФ.

В статье предложены направления совершенствования налогового законодательства, внедрение инноваций в налоговую политику и улучшение деятельности налоговых органов по администрированию налогов.

Новизна статьи заключается в разработке предложений по усовершенствованию налогового контроля.

Ключевые слова: налоговые органы, налоговый контроль, федеральная налоговая служба, налоговое администрирование

Налоговая система Российской Федерации на современном этапе представляет собой сформированную систему налоговых правоотношений, свойственных государству с рыночной экономикой.

Основные параметры ее устройства соответствуют общепринятым в мировой практике критериям и учитывают особенности российской экономики. В настоящее время одной из ключевых задач Правительства Российской Федерации является повышение уровня доходов государственного бюджета.

Достижение указанного результата, в первую очередь, связано с развитием государственного налогового контроля в рамках задачи повышения эффективности налоговой системы Российской Федерации в области налогов и сборов, преодоление имеющихся на данном этапе проблем и совершенствование существующих процедур и методов контроля над исполнением налогоплательщиками обязанности по уплате налогов и сборов. [3, с. 421]

Всем известно о существовании такого органа, как Федеральная налоговая служба, которая и ведет контроль за тем, чтобы не было нарушений основ налогового законодательства, а также, чтобы количество добросовестных налогоплательщиков составляло большинство.

Данная политика позволило бы увеличить совокупность установленных налоговых поступлений в бюджет государства.

Однако, суть данного органа заключается не только в этом, так как значительно важно и совершенствование своей деятельности, реализуя своевременный контроль.

Деятельность по осуществлению налогового контроля протекает в трудных условиях, вызванных в первую очередь проблемами в налоговом законодательстве (многие вопросы, возникающие в процессе осуществления налогового контроля, остаются за пределами законодательного закрепления в Налоговом кодексе РФ), проблемами в организации работы налоговых органов, негативным отношением налогоплательщиков в целом к налоговой системе и налоговой политике Правительства РФ и др., что влияет на действенность налогового контроля. [5, с. 4]

Одним из проблем осуществления налогового контроля является несовершенство и сложность налогового законодательства. Среди множества таких проблем, можно отметить то, что, НК РФ не содержит норм, предписывающих налоговым органам заблаговременно информировать налогоплательщика о предстоящей налоговой проверке, т. е.

письменное уведомление о предстоящем проведении проверки не выписывается.

При этом, даже если проверка внезапная, нормы НК РФ дают проверяемому пять дней, в течение которых он может не представлять документы, тем самым сведя на это время выездную налоговую проверку исключительно к обследованию помещений в соответствии НК РФ [1, с. 82]. В связи с этим, Карепина О. И.

предлагает упорядочить процесс проведения камеральных налоговых проверок.

В частности, следует: конкретизировать их цели и задачи, установить обязанность налогового органа направлять налогоплательщику уведомление в случае выявления существенных расхождений между показателями текущей отчетности и показателями отчетности предыдущих периодов и т. д. Помимо этого она предлагает для того, чтобы усовершенствовать процедуры проведения выездных налоговых проверок, установить предельные сроки проведения таких проверок, ограничить основания для проведения повторных проверок. [2, с. 30]

Рассматривая проблемы налогового контроля, необходимо отметить, что налоговая политика нуждается в инновациях. Международный опыт положительно влияет на российскую правовую систему. Поэтому инноваций в системе налогового контроля в РФ можно добиться путем заимствования некоторых зарубежных технологий.

[8] Так, например, одним из основных мер в области налоговой политики, которые Правительство РФ будет предлагать реализовать налоговым органам в 2016–2018 годов, является предоставление налогоплательщику возможности получать информацию о налоговых последствиях сделки, которую он только планирует совершить.

В рамках мероприятий предварительного налогового контроля, предполагается ввести институт предварительного налогового разъяснения (контроля), который уже успешно функционирует в зарубежных правовых системах.

Такой институт предоставит налогоплательщику гарантию в отношениях с налоговым органом, поскольку полнота и достоверность представленной налогоплательщиком информации освободит его от риска применения к нему налоговых санкций.

Налоговым органам введение данного института позволит осуществлять предварительный налоговый контроль деятельности налогоплательщика и сократить временные издержки при проведении последующих налоговых проверок, а также поможет в борьбе с уклонением от уплаты налогов. [7]

В качестве основных направлений совершенствования налогового контроля в нашей стране С. В.

Гомбожаповой предлагает формирование единой информационной базы данных, необходимой для выполнения эффективного налогового контроля, которая подразумевает оперативность и непрерывность наполнения базы данных за счет постоянного и своевременного сбора, обработки и регистрации информации, поступающей в налоговый орган. [6]

Для обеспечения эффективной деятельности налогового контроля необходимо усовершенствовать способы взаимодействия налоговых органов с другими государственными органами.

Необходимо разработать единое программное обеспечение, ввести единый формат представления данных, что позволит существенно сократить количество ошибок, возникающих при поступлении в налоговые органы информаций из других источников из-за разности их информационных баз и систем.

Это влечет за собою уменьшение материальных и трудовых затрат налоговой службы и взаимодействующих с ней органов. [4, с. 337]

По вышесказанному можно сделать вывод, что одними из основных направлений совершенствования налогового контроля являются модернизация налогового законодательства, внедрение инноваций в налоговую политику и улучшение деятельности налоговых органов по администрированию налогов. При этом мероприятия по усовершенствованию налогового контроля должны проходить в соответствии с принципом экономии налогообложения, а именно, расходы на проведение налоговых контрольных мероприятий не должны превосходить доходы от этой деятельности.

Литература:

- Галимова И. В. Проблемы налогового контроля в РФ // Царскосельские чтения. — 2014. — № 6. — С. 80–84.

- Карепина О. И.. Развитие государственного налогового контроля в РФ в современных условиях // Инновационная наука. — 2016. — № 2. — С. 30–33.

- Саркисянц Г. В.. Современные проблемы в организации налогового контроля и пути повышения эффективности налоговых проверок // Молодой ученый. — 2015. — № 4. — С. 421–423.

- Толкачев О. А.. Модернизация налоговых органов в рамках совершенствования налогового администрирования // Молодой ученый. — 2014. — № 17. — С. 337–339.

- Турчина О. В. Проблемы повышения эффективности налогового контроля России // Налоги. — 2010. — № 4. — С. 4–5.

- Гомбожапова С. В. Совершенствование налогового контроля с учетом исторического опыта // Автореферат. — Иркутск: ИПО БГУЭП, 2012. — С. 190.

- Основные направления налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов // Минфин России. URL: http://www.minfin.ru (дата обращения: 28.02.2017).

Источник: https://moluch.ru/archive/144/40400/

Вынесение решения по результатам рассмотрения материалов налоговой проверки

Энциклопедия МИП » Налоговое право » Налоговый контроль » Вынесение решения по результатам рассмотрения материалов налоговой проверки

Указанный документ служит основанием для взыскания с виновных лиц штрафов, предусмотренных законодательством РФ.

Содержание

Логическим завершением мероприятий, выявивших признаки нарушений, выступает вынесение решения по результатам рассмотрения материалов налоговой проверки.

Однако возможны ситуации, когда возражения налогоплательщика будут приняты и при производстве решится вопрос об отказе привлекать его к ответственности.

Нормы, устанавливающие правила вынесения такого документа, а также реализацию прав лиц на его обжалование, предварительные обеспечительные меры и другие моменты этой процедуры, предусмотрены ст. 101 НК РФ.

Решение о привлечении к ответственности за совершение налогового правонарушения предполагает соблюдение ряда норм налогового законодательства России. Неисполнение процессуальных правил позволит привлекаемому лицу успешно обжаловать принятый документ. Его исполнение окажется под угрозой.

Первой обязанностью лиц, у которых в производстве находится дело, является извещение налогоплательщика о месте и времени проведения разбирательства. Оно предусмотрено ч. 2 ст. 101 НК РФ.

Исполнение этой обязанности может быть осуществлено как посредством личного вручения, так и путем направления уведомления почтой, либо другими возможными способами.

Закон не устанавливает каких-либо ограничений. Специальное понятие надлежащего извещения также не установлено.

Права лица, в отношении которого проводилась налоговая проверка

Процедура предусматривает достаточно широкие права привлекаемого к ответственности лица. Они определяются ст. 101 НК РФ:

- первая группа возможностей включает участие в производстве. Налогоплательщики могут это делать как лично, так и посредством представителя;

- другие возможности связаны с ознакомлением с материалами, находящимися в производстве. Для этого требуется подать ходатайство, которое подлежит удовлетворению в 2-дневный срок. Способы получения информации в органах ФНС России определяются в ч. 2 ст. 101 НК РФ. Понятие «ознакомление» включает в себя как чтение, так и совершение выписок, а также снятие копий;

- также в число прав этих лиц входит возможность представления возражений. При этом должен быть соблюден предусмотренный срок (месяц со дня получения акта проверки и 10 дней с момента получения акта, составленного по итогам дополнительных мероприятий).

К материалам налоговой проверки относятся все доказательства, имеющие значение для рассмотрения дела.

В число должностных обязанностей лиц, ведущих расследование, входит использование только допустимых материалов. Таковыми считаются все документы, полученные с соблюдением требований законодательства России.

Помимо письменных доказательств, возможно участие граждан. Привлечение эксперта, свидетеля или специалиста возможно на основании соответствующих требований как налогоплательщика, так и должностных лиц, ведущих расследование.

Правила рассмотрения материалов налоговой проверки

Круг субъектов, которым предоставлены полномочия при производстве по делу, ограничен. В состав таких должностных лиц входят руководитель ИФНС России или другого налогового органа, а также его заместитель.

Если требуются дополнительные мероприятия (опрос свидетеля или другого лица, а также истребование документов у контрагентов налогоплательщика), то ко времени процедуры может быть добавлено не более 1 месяца.

Права и обязанности налоговых органов в отношении КГН могут быть реализованы в 2-месячный период. В указанных рамках, периоды отложения определяются налоговыми органами самостоятельно.

Рассмотрение дела по существу предполагает предварительное установление явки привлекаемого к ответственности лица. Если его присутствие обязательно, то разбирательство откладывается. Как правило, это не служит проблемой для того, чтобы наложить взыскание.

Процесс рассмотрения материалов предполагает ведение протокола. В нем отражаются данные об изучаемых и оглашаемых материалах проверки.

В ходе производства, в права и обязанности налоговых органов входит решение следующих вопросов:

- о наличии факта нарушения законодательства РФ;

- о том, предусмотрена ли для таких нарушений ответственность;

- о наличии основания привлечь лицо к ответственности;

- о возможности применения ряда норм, касающихся наказания. Имеются в виду основания освобождения от ответственности, а также обстоятельства смягчающего или отягчающего вину характера.

Итогом указанных процедур служит вынесение решения по делу.

Решение и его содержание

Итоговый документ может как предусматривать взыскание, так и обходиться без него. Варианты, которыми определяются меры ответственности, должен включать следующую информацию:

- имеющие значение для дела обстоятельства, установленные проверкой;

- контрдоводы налогоплательщика в пользу того, что исполнение им своих обязанностей было надлежащим, и их оценку;

- ссылку на норму НК РФ, устанавливающую наказание за нарушение;

- данные о размере недоимки, пеней, а также полагающийся к уплате штраф.

Если решение не предполагает привлечения ответственности, то оно должно содержать основания принятия. В случаях, когда проверкой подтверждена недоимка, ее необходимо указать вместе с размером пени.

Если законодательством об административных правонарушениях предусматривается отдельная ответственность, то в отношении проверяемого может быть оформлено соответствующее постановление, устанавливающее взыскание. Такие правила определяются нормами КоАП.

Возможны и признаки преступления. Если они обнаруживаются, то происходит приостановление исполнения решения, а материалы направляются в правоохранительные структуры. Если последние выносят постановление о прекращении расследования или об отказе в возбуждении дела, то налоговики отменяют указанное выше приостановление. Аналогичен и порядок в случае оправдательного приговора.

Основания для отмены решения налогового органа

Решение вступает в силу не сразу. Привлекаемому лицу дается месячный срок на обжалование документа в апелляционном порядке. Оспорить решение возможно путем подачи жалобы через орган, принявший первоначальное решение.

Итогом рассмотрения жалобы может стать как ее удовлетворение, так и отказ. Также заявление может быть удовлетворено частично. Кроме того, во вышестоящем исполнительном органе могут отменить решение и принять новое.

Любое решение, не связанное удовлетворением требований жалобщика переводит оспариваемый документ в статус действующего в части или полностью.

После неудачной апелляции, возможна подача исковых заявлений в суд. Эта жалоба направляется в соответствующую структуру по месту нахождения органа, принявшего решение. Требования к содержанию исковых заявлений при подаче и допустимые сроки содержатся в процессуальном законодательстве РФ.

Также основанием для отмены служит обвинительный приговор в отношении физлица, ранее привлеченного к налоговой ответственности.

Обеспечительные меры

Применение обеспечительных мер служит гарантией того, что лицо не уклонится от обязанности возместить предусмотренные решением суммы. Такое понятие известно по судебной процедуре. Истец подает заявление о принятии обеспечительных мер, если принятый акт нарушает его права. Закон устанавливает единственное основание такого решения.

Обеспечительные меры применяются, если есть достаточные основания полагать недобросовестность проверяемого субъекта. Отсутствие конкретизирующих условий нередко приводит к избыточному использованию такого института.

Часто принимается немедленное решение. Возможно обоснование заключается во внутренних инструкциях налоговиков, действие которых не придается огласке, признающих непринятие обеспечительных мер недопустимым. Однако, согласно закону, их введение является правом, а не обязанностью инспекции.

В зависимости от статуса принятого решения, выделяют предварительные обеспечительные меры (связанные с не вступившим в силу документом) и обеспечительные меры, направленные на исполнение действующего решения.

Первый вариант связан с долгим сроком, предоставляемым для подачи жалоб. Предварительные обеспечительные меры позволяют подстраховаться от возможности реализации субъектом своих активов в период апелляции.

Существует и законная классификация. Ч. 10 ст. 101 НК предусматривает отдельные виды обеспечительных мер. К ним относится следующее:

- запрет на реализацию, либо передачу в залог имущества. При применении обеспечительных мер такого типа устанавливается последовательность от более мягких к более жестким ограничениям, если имеет место неисполнение решения. Первый шаг касается недвижимости. Обеспечительные меры следующего уровня предполагают ограничение в отношении транспорта, а также ценных бумаг различных видов. Также они касаются предметов, составляющих дизайн офисов. Под следующие обеспечительные меры попадает все остальное имущество. Исключение составляют сырье, необходимые в производстве материалы, а также готовая продукция. Последний шаг устанавливает абсолютные ограничения. Они не будут отменены, пока цель не реализуется;

- решение о применении обеспечительных мер может заключаться в приостановлении операций по банковским счетам. Такая информация доступна налоговикам, поэтому они наиболее часто прибегают к этому виду. Очень часто банковского счета касаются предварительные обеспечительные меры.

Решение о применении обеспечительных мер может быть комбинированным. Закон не ограничивает налоговиков выбором единственного вида.

Круг уполномоченных субъектов ограничен. Решение о применении обеспечительных мер может принять руководитель инспекции, либо его заместитель.

Аналогичен и порядок, когда они прекращают действие. Отмена обеспечительных мер осуществляется этими же лицами.

Возможна ли замена

Налогоплательщик может обратиться к налоговикам, предъявив ходатайство о принятии обеспечительных мер альтернативного характера.

Речь идет о добровольной замене указанных ограничений на банковскую гарантию с полным покрытием, залогом высоколиквидных ценных бумаг или иного имущества. Также возможно поручительство третьих лиц.

Если предъявляется гарантия, выданная банком, числящимся в специальном перечне, то замена должна осуществляться в обязательном порядке после оформления, поскольку обязательства кредитного учреждения надежны, а обеспечительными мерами, прекращения которых добивается налогоплательщик, компании наносится вред.

Источник: http://Advokat-Malov.ru/nalogovyj-kontrol/vynesenie-resheniya-po-rezultatam-rassmotreniya-materialov-nalogovoj-proverki.html

Публикации

Комментарий к изменениям Налогового Кодекса, которые вступили с силу с 02.06.2016 года, в материале Натальи Болотовой.

По уже сложившейся многолетней традиции, каждое полугодие (а иногда и чаще) вносятся очередные изменения в Налоговый кодекс. Обычно это связано с формированием судебной практики или наличием спорных вопросов по налогам, которые необходимо разрешить (чаще в пользу налогового органа и усиления нагрузки на налогоплательщика).

Что же касается «июньских» изменений, то необходимо обратить внимание, что в этот раз был частично решён целый ряд спорных моментов, которые возникали у налогоплательщика в рамках оформления результатов налоговой проверки или её проведения.

1. Ознакомление с материалами проверки

Важные изменения касаются процедуры ознакомления налогоплательщика с материалами налоговой проверки.

Часто при подаче налогоплательщиком подобных заявлений налоговый орган просто отказывал налогоплательщику в ознакомлении, ссылаясь на то, что все документы в подтверждение нарушения уже были ему предоставлены. Хотя, конечно, налогоплательщика всегда интересуют не только те документы, которые, по мнению налогового органа, подтверждают нарушения, а ВСЕ материалы проверки.

С ними-то налоговый орган и не хотел знакомить налогоплательщика, ведь в них могли бы быть документы, опровергающие позицию инспекторов.

С 02.06.2016 года абз. 2 п.2 ст.

101 НК РФ звучит следующим образом: «Налоговый орган обязан обеспечить лицу, в отношении которого проводилась налоговая проверка (его представителю), возможность ознакомиться с материалами налоговой проверки и дополнительных мероприятий налогового контроля на территории налогового органа не позднее двух дней со дня подачи таким лицом соответствующего заявления. Ознакомление с такими материалами осуществляется путём их визуального осмотра, изготовления выписок, снятия копий».

В связи с тем, что ранее данная норма звучала принципиально иначе, налоговая инспекция могла предоставить налогоплательщику право на ознакомление непосредственно перед рассмотрением материалов проверки (за 1-2 дня), что, соответственно, исключало для него возможность полноценного анализа документов и подготовки мотивированных возражений.

В настоящее время налоговый орган обязан предоставить возможность для ознакомления в течение двух дней с момента подачи заявления налогоплательщиком. Причём срок для ознакомления теперь также чётко прописан – это 1 месяц (в течение срока для предоставления возражений на акт проверки), а также 10 дней в случае, если налоговый орган проводил дополнительные мероприятия налогового контроля.

Таким образом, в случае несогласия с фактами, изложенными в акте налоговой проверки, рекомендуется сразу подавать заявление на ознакомление со ВСЕМИ материалами налоговой проверки.

Это позволит подготовить возражения с максимально детальным обоснованием (правда, подача детальных возражений целесообразна далеко не всегда, так как это может повлечь проведение дополнительных мероприятий налогового контроля).

2. Возражения по результатам дополнительных мероприятий налогового контроля

Ещё одно важнейшее «достижение» принятых изменений – это закрепление права на подачу письменных возражений по итогам дополнительных мероприятий налогового контроля, а главное, конкретизация сроков для их предоставления.

Нередко встречается ситуация (особенно в ходе камеральных налоговых проверок), когда большинство доказательств правонарушения налогоплательщика получается налоговым органом в период дополнительных мероприятий налогового контроля (например, на этапе написания заключения эксперта).

На практике налоговый орган примерно за день иди два до рассмотрения материалов проверки (полученных в период ДМНК) знакомил налогоплательщика с доказательствами и, не предоставив последнему времени для подготовки мотивированных дополнительных письменных возражений, рассматривал материалы проверки и выносил решение по ним.

При этом инспекция занимала позицию, что у налогоплательщика был целый месяц на подготовку возражений с момента получения акта проверки.

Ещё три года назад Постановлением Пленума ВАС РФ от 30.07.2013 N 57 (пункт 38) было закреплено право налогоплательщика предоставлять письменные возражения по итогам дополнительных мероприятий налогового контроля и определён срок для их предоставления – 10 дней.

Но суды в данном случае зачастую поддерживали позицию налогового органа (Арбитражный суд Кемеровской области в этом вопросе занимал подобную позицию всегда), не признавая данное нарушение существенным нарушением процедуры рассмотрения материалов налоговой проверки. В ситуации, когда основные доказательства получены инспектором в рамках дополнительных мероприятий, особенно трудно понять причины, по которым такие действия налогового органа признавалось законными.

В настоящее же время статья 101 Налогового кодекса дополнена пунктом 6.

1, который закрепляет следующее: «Лицо, в отношении которого проводилась налоговая проверка (его представитель), в течение 10 дней со дня истечения срока проведения дополнительных мероприятий налогового контроля, указанного в соответствующем решении налогового органа, вправе представить в этот налоговый орган письменные возражения по результатам дополнительных мероприятий налогового контроля в целом или в части».

К сожалению, налогоплательщик так и не знает точную дату завершения мероприятий налогового контроля (никакой справки или решения по итогам окончания дополнительных мероприятий налоговое законодательство так и не предусматривает).

С одной стороны, дополнительные мероприятия не могут превышать один месяц.

Но они могут быть завершены и раньше, а налогоплательщик об этом и не узнает, а значит, установленный 10-тидневный срок на подачу возражений, получается, не так уж и определён.

Получение подобного документа, конечно, дало бы возможность налогоплательщику полноценно отразить свои возражения по итогам дополнительных мероприятий налогового контроля.

Будем надеяться, что указанные дополнения налогового законодательства ещё впереди, но уверенно можно сказать, что дополнения п. 6.1 ст. 101 НК РФ всё же являются положительным изменением для налогоплательщика.

3. Подача электронной жалобы

Начиная со 2 июня 2016 г., налогоплательщик имеет право подать апелляционную жалобу (если решение налогового органа не вступило в силу) либо жалобу (если решение вступило в силу) в электронном виде.

Теперь у налогоплательщика есть право выбора формы подачи апелляционной жалобы либо жалобы: через личный кабинет налогоплательщика; по ТКС через оператора либо в бумажном варианте.

Не менее важным дополнением ст. 139.2 НК РФ является ещё и тот факт, что налогоплательщик имеет право выбрать (помимо способа подачи жалобы) ещё и способ отправки (получения) решения по жалобе.

Последнее дополнение является наиболее важным для налогоплательщика в связи с тем, что с момента вынесения решения вышестоящим налоговым органом по апелляционной жалобе решение налогового органа, вынесшего решение по проверке, вступает в силу.

Иными словами, все доначисления налогов, которые указаны в данном решении, начинают исполняться.

Соответственно, налогоплательщику важно за короткий срок подать в суд заявление об оспаривании решения налогового органа (если, конечно, он не согласен с основанием доначисления) и, возможно, заявления о принятии обеспечительных мер.

В данном случае каждый день на счету (в прямом смысле этого слова). Поэтому налогоплательщику очень важно быстрее получить решение по апелляционной жалобе.

В ситуации, когда данное решение направляется вышестоящим налоговым органом по почте (а если ещё юридический и фактический адреса налогоплательщика не совпадают), при этом обычно в вышестоящий налоговый орган просто невозможно дозвониться, чтобы узнать решение по жалобе (нарочный способ вручения решения управлением вообще никогда не практикуется, независимо от просьб налогоплательщика), последний просто теряет драгоценное время.

В связи с данными изменениями, настоятельно рекомендуем указывать способ направления решения по жалобе.

4. Формат передачи запрошенных документов налоговой инспекции

Согласно п. 2 ст. 93 НК РФ истребуемые налоговым органом документы могут быть представлены налогоплательщиком лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по ТКС или через личный кабинет налогоплательщика.

Источник: http://yurinvest.ru/publikacii/nalogovyj_kodeks_novye_pravila_proverok_i_drugie_iyunskie_izmeneniya_nalogovogo_zakonodatelstva/

Налоговые органы — полномочия не безграничны – ВБО Консалтинг

Налоговый кодекс как главный регламентирующий документ налоговых правоотношений для разрешения спорных ситуаций предоставляет налогоплательщику два пути отстаивания своих прав при неправомерных действиях сотрудника налогового органа. Первый наиболее распространенный и наиболее действенный — обращение за защитой своих прав в судебные инстанции.

Однако защиту своих прав в судебном порядке нельзя назвать быстрым и своевременным способом. Убытки налогоплательщика от примененных мер налогового органа до вынесения судебного решения часто могут сделать принятое решение бесполезным, так как деятельность приостановлена, клиенты и партнеры отношения порвали, деловой репутации нанесен непоправимый вред. Статьей 101.

2 Налогового кодекса РФ установлен порядок обжалования решения налогового органа в вышестоящий налоговый орган, однако, практика обращений в вышестоящие налоговые органы показывает, что такие действия, как правило, не влекут каких-то изменений в положении налогоплательщика.

Позиция вышестоящего налогового органа подтверждает правильность привлечения налогоплательщика за совершение налогового правонарушения нижестоящим налоговым органом.

Тем не менее, судебная практика отмены актов налоговых органов, вынесенных по итогам проверок, подтверждает тот факт, что сотрудниками налоговых органов допускаются многочисленные нарушения закона при проведении проверок.

Подтверждение вышестоящими налоговыми органами отмененных актов на стадии обжалования говорит о том, что при рассмотрении жалоб налогоплательщиков большое влияние на принятие решения имеет корпоративность фискальных органов, а не объективность ее рассмотрения.

Способы, предложенные налоговым законодательством, не позволяют в полной мере защитить интересы налогоплательщика при нарушении его прав. Однако защита прав налогоплательщика не ограничивается только нормами Налогового кодекса РФ, за рамками Налогового кодекса РФ осталась возможность обжалования действий налогового органа в прокуратуру.

Правовым основанием для этого является Федеральный закон от 17.01.1992 № 2202-1 «О прокуратуре Российской Федерации» (далее — Закон о Прокуратуре РФ). В соответствии с абзацем 2 п. 2 ст.

1 Закона прокуратура уполномочена осуществлять надзор за исполнением законов федеральными министерствами, государственными комитетами, службами и иными федеральными органами исполнительной власти, органами контроля, их должностными лицами, органами управления и руководителями коммерческих и некоммерческих организаций и рядом иных органов и их должностных лиц. Таким образом, если налогоплательщик считает, что налоговый орган при проведении проверки и привлечении к ответственности за совершение налогового правонарушения не соблюдал нормы законодательства, то он имеет право о данном нарушении направить жалобу, рассмотрение которой входит в компетенцию органов прокуратуры.

В соответствии с Приказом Генерального прокурора РФ от 11.02.

2003 № 9 «О мерах по повышению эффективности прокурорского надзора за исполнением законодательства о налогах и сборах» к важнейшим задачам прокуроров отнесены обеспечение законности при взыскании и перечислении налоговых платежей в бюджеты всех уровней, а также защита прав налогоплательщиков. Данным приказом Генеральный прокурор России обязал органы прокуратуры своевременно выявлять и безотлагательно реагировать на все факты нарушений в сфере налогообложения, привлекать виновных к ответственности.

Необходимо отметить, что прокурору не предоставлено право осуществлять общую проверку соблюдения законодательства о налогах и сборах налоговыми органами. Следовательно, прокуратура может провести проверку исключительно в отношении фактов нарушения законодательства, указанных налогоплательщиком в жалобе.

Рассмотрение и разрешение органами прокуратуры жалоб, заявлений и иных обращений производится на основании ст. 10 Закона о Прокуратуре РФ, в соответствии с п. 1 которой решение, принятое прокурором, не препятствует обращению в суд.

В то же время, говоря о рассмотрении жалоб прокурором, следует особо отметить, что в соответствии с п. 5 ст. 10 Закона о Прокуратуре РФ запрещается пересылка жалобы в орган или должностному лицу, решения или действия которого обжалуются, а обжалуется вышестоящему прокурору.

Данный элемент правового регулирования является мерой, эффективно повышающей объективность рассмотрения жалобы, поскольку при процедуре рассмотрения жалобы в административном порядке вышестоящим налоговым органом достаточно часто формирование позиции по жалобе поручается налоговому органу, вынесшему обжалуемый ненормативный акт.

Поступающие в органы прокуратуры заявления и жалобы, иные обращения рассматриваются в порядке и сроки, установленные федеральным законодательством. Общий срок рассмотрения обращений граждан, должностных и иных лиц — 30 дней со дня регистрации обращения в прокуратуре.

Получив жалобу, прокурор обязан провести проверку изложенных в ней фактов.

При этом прокурор вправе беспрепятственно входить на территории и в помещения органов, чьи действия проверяются, иметь доступ к их документам и материалам; требовать от руководителей и других должностных лиц указанных органов представления необходимых документов, материалов, статистических и иных сведений; выделения специалистов для выяснения возникших вопросов; проведения проверок. При этом адресанты требования о проведении проверок обязаны приступить к их проведению незамедлительно (ст. 22 Закона по прокуратуре). Кроме того, прокурору предоставлено право вызывать должностных лиц для дачи объяснений по поводу нарушений законов.

В случае подтверждения факта совершения изложенных в жалобе противоправных действий прокурор обязан принять меры прокурорского реагирования, к которым относятся:

- представление об устранении нарушений закона;

- постановление прокурора;

- протест прокурора.

1. Внесение представления прокурора регламентируется нормами ст. 24 Закона о Прокуратуре РФ, в соответствии с которой представление вносится прокурором или его заместителем в орган или должностному лицу, уполномоченному устранить допущенные нарушения, и подлежит безотлагательному рассмотрению.

Четко определенный срок рассмотрения в данной статье не установлен, однако в абзаце 2 говорится, что в течение месяца должны быть приняты конкретные меры по устранению допущенных нарушений закона, причин и условий, им способствующих, с последующим сообщением результатов принятых мер прокурору в письменной форме.

2. Согласно ст. 23 Закона протест подлежит обязательному рассмотрению не позднее чем в десятидневный срок. Прокурор вправе установить сокращенный срок устранения нарушения закона в исключительных обстоятельствах.

Данная мера процессуального реагирования является достаточно эффективной, и по результатам рассмотрения протеста незаконный акт налогового органа может быть отменен, что подтверждается, в частности, материалами арбитражной практики (Постановление ФАС Поволжского округа от 08.12.2003 по делу № А65-5896/03-СА2-11).

3. Постановление прокурора при проведении проверки по жалобам налогоплательщиков может быть вынесено при обнаружении в действиях должностных лиц налогового органа состава административного правонарушения либо преступления.

В первом случае прокурор выносит мотивированное постановление о возбуждении производства об административном правонарушении (ст. 25 Закона о прокуратуре). Данное постановление подлежит рассмотрению уполномоченным на то органом или должностным лицом в срок, установленный законом.

О результатах рассмотрения сообщается прокурору в письменной форме.

Практика свидетельствует, что меры прокурорского реагирования на нарушения закона осуществляются по жалобам налогоплательщиков в самых разных ситуациях.

Например, по фактам несвоевременного сообщения налогоплательщикам о выявленных переплатах по налогам, фактам несвоевременного возврата переплат, возврата переплат без начисления процентов по ст. 78 НК РФ.

Это не исчерпывающий список нарушений, также данная мера реагирования может применяться прокурором, в том числе при обнаружении фактов нарушения сроков налоговых проверок, отказов в выдаче решений по ним и так далее.

Кроме того, уведомления о ставших известными налоговым органам случаях излишней уплаты налогов и сумме излишне уплаченного налога налогоплательщикам направляются редко.

Между тем, в соответствии с пунктом 3 статьи 78 Налогового кодекса Российской Федерации налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

Закон не разъясняет, какими именно должны быть действия органа или должностного лица, получившего протест прокурора на вынесенный правовой акт. Поэтому возможны ситуации как с изменением принятого акта (например Постановление ФАС ЦО от 18.07.

2002 № А48-2754/01-2), так и с его полной отменой (например отмена незаконных актов органов местного самоуправления по протесту прокуроров Амурской области об актах, незаконно вводивших местные налоги и устанавливавших не предусмотренные НК РФ сборы).

Прокуратурой Амурской области были привлечены к ответственности руководители межрайонной налоговой инспекции Федеральной налоговой службы России № 3 по Амурской области, сотрудники которой в нарушение ст.70 Налогового кодекса РФ требования об уплате налога в 2006 году направляли налогоплательщикам по истечении трех месячного срока после наступления срока уплаты налога.

Источник: http://vbo-consult.ru/cases/nalogovye-organy-polnomochiya-ne-bezgranichny