Тесты по бухгалтерскому учету с ответами: Учет производственных затрат и калькуляция себестоимости продукции — ДИПЛОМ КУРСОВАЯ РЕШЕНИЕ ЗАДАЧ ЭКЗАМЕН ТЕСТ онлайн

ЗАДАНИЕ ТЕСТА ВАРИАНТ 1

- Основная цель учета производственных затрат – это:

А) формирование себестоимости продукции компании;

Б) определение дохода от реализации продукции;

В) определение доходов от не основной деятельности предприятия;

Г) все выше перечисленное.

- Группировка затрат по экономическим элементам затрат включает в себя статью затрат «Материальные расходы». Выберите из приведенных ниже расходов те, которые нельзя, на Ваш взгляд, включить в состав данной статьи:

А) учетная стоимость материалов, израсходованных на технологические нужды;

Б) заработная плата, начисленная рабочим за изготовление продукции;

В) стоимость коммунальных услуг;

Г) стоимость потребленной предприятием электроэнергии.

- Можно ли сказать, что фактическая калькуляция – это фактические затраты, связанные с изготовлением продукции?

А) да; Б) нет;

В) и да, и нет, все зависит от метода учета затрат;

Г) понятия «фактическая калькуляция» в учете не используется.

- Выберите из ниже перечисленных затрат, затраты, которые можно отнести к основным (условно-переменным):

А) заработная плата служащих цеха;

Б) амортизация компьютеров в бухгалтерии компании;

В) учетная стоимость материалов, израсходованных на изготовление продукции;

Г) стоимость услуг связи (оплата телефонных переговоров).

- Почему в бухгалтерском учете наиболее часто используется классификация затрат по статьям калькуляции?

- Можно ли общехозяйственные расходы отнести к комплексной статье затрат и почему?

- Дайте определение полной себестоимости продукции.

- По способу включения в себестоимость продукции расходы подразделяются на:

А) основные; Б) переменные; В) расходы на продажу; Г) одноэлементные.

- По объему включаемых затрат различают себестоимость:

А) производственную; Б) фактическую; В) плановую; Г) нормативную; Д) полную.

- Приведите пример возвратных отходов

ЗАДАНИЕ ТЕСТА ВАРИАНТ 2

- Не являются элементом затрат, по которым группируются расходы по обычным видам деятельности:

А) материальные затраты;

Б) затраты на оплату труда;

В) затраты на продажу продукции;

Г) амортизация.

- Под прямыми расходами на производство продукции понимаются:

А) расходы, связанные с изготовлением конкретных видов изделий;

Б) расходы, возникшие в конкретном цехе;

В) все производственные расходы;

Г) расходы, связанные с производством двух и более видов продукции.

- Почему расходы, связанные с изготовлением бракованной продукции относятся к непроизводительным расходам?

- По отношению к объему выпускаемой продукции расходы подразделяются на:

А) условно-постоянные; Б) производительные;

В) накладные; Г) потери от брака.

- По элементу «Затраты на оплату труда» отражаются:

А)только оплата труда рабочих за фактически выполненную работу, выпущенную продукцию;

Б) исключительно оплата труда служащих предприятия;

В) заработная плата всех работников компании со всеми выплатами, учитываемыми в бухгалтерском учете аналогично оплате труда;

Г) только оплата отпуска рабочих.

- Для целей исчисления себестоимости отдельных видов продукции затраты на производство и продажу группируются по:

А) элементам затрат; Б) статьям калькуляции.

- По периодичности возникновения затраты на производство продукции подразделяются на:

А) накладные; Б) единовременные; В) прямые; Г) текущие.

- Под полной фактической себестоимостью продукции понимают:

А) сметную себестоимость производства и продажи;

Б) фактическую себестоимость производства и продажи;

В) фактическую себестоимость изготовленной продукции.

- По эффективности осуществления расходы подразделяются на :

А) производительные; Б) неэффективные;

В) накладные Г) условно-постоянные.

- Что представляют собой потери от брака?

Источник: http://xn--80abmrildd9aiax1a.xn--p1ai/gotovye-raboty/185-testy-po-bukhgalterskomu-uchetu-s-otvetami-uchet-proizvodstvennykh-zatrat-i-kalkulyatsiya-sebestoimosti-produktsii.html

Тесты по теме: Учет затрат на производство

# Значение счета 20 «Основное производство» — для собирания затрат на производство готовой продукции (работ, услуг) — для определения производственной фактической себестоимости готовой продукции (работ, услуг) — для сбора (обобщения) всех затрат, связанных с производством продукции, и определения производственной фактической себестоимости каждого вида готовой продукции (работ, услуг)

— для определения финансового результата от производства готовой продукции (работ, услуг)

# Бухгалтерская проводка, отражающая начисленная оплата труда производственным рабочим — Дт 26 Кт 70 — Дт 20 Кт 70 — Дт 20 Кт 26

— Дт 70 Кт 20

# Экономия в процессе производства – превышение — плановой себестоимости готовой продукции (выполненных работ, услуг) над фактической — фактической себестоимости готовой продукции (выполненных работ, услуг) над ее отпускной ценой — фактической себестоимости готовой продукции (выполненных работ, услуг) над плановой

— отпускной стоимости готовой продукции (выполненных работ, услуг) над ее фактической себестоимостью

# В какой оценке готовая продукция учитывается в текущем учете и показывается в балансе — в текущем учете готовая продукция учитывается по фактической себестоимости либо по учетным ценам, а в балансе показывается по фактической себестоимости — в текущем учете и балансе готовая продукция отражается по фактической себестоимости — в текущем учете и в балансе готовая продукция отражается по учетным ценам

— в текущем учете и в балансе готовая продукция отражается по цене продажи

# Как определить производственную фактическую себестоимость выпущенной готовой продукции (выполненных работ, услуг) — затраты в незавершенное производство на начало месяца плюс затраты в незавершенное производство на конец месяца минус затраты за месяц — затраты в незавершенное производство на начало месяца плюс затраты за месяц и минус затраты в незавершенное производство на конец месяца — затраты в незавершенное производство на начало месяца минус затраты в незавершенное производство на конец месяца

— затраты в незавершенное производство на конец месяца плюс затраты за месяц и минус затраты в незавершенное производство на начало месяца

# Конечный финансовый результат формируется на счете 99 «Прибыли и убытки» с учетом расходов — коммерческих — внереализационных — косвенных

— производственных

# К расходам по обычным видам деятельности относят расходы, связанные с — оплатой услуг кредитных организаций — участием в уставных капиталах других организаций — изготовлением, продажей, приобретением продукции (работ, услуг)

— продажей (выбытием) объектов основных средств

# К доходам от обычных видов деятельности относят — поступления от продажи основных средств — выручку от продажи продукции, товаров, выполненных работ, услуг — курсовые разницы

— суммы дооценки активов

# Закрытие счета 99 «Прибыли и убытки» по окончании отчетного года отражается записью по дебету счета 99 и кредиту счета — 82 «Резервный капитал» — 84 «Нераспределенная прибыль (непокрытый убыток) — 91 «Прочие доходы и расходы»

— 99 «Прибыли и убытки»

# Бухгалтерская запись Дт сч. 26 Кт сч. 02 означает начисление амортизации по — приобретенным основным средствам — объектам основных средств обслуживающих производств и хозяйств — объектам основных средств общехозяйственного назначения

— основным средствам общепроизводственного назначения

# Взнос наличных денежных средств на расчетные счета организации оформляется … — объявлением на взнос — платежным требованием — приходным кассовым ордером

— платежным поручением

# Расходы, на которые возможно снимать наличную валюту с текущего валютного счета организации — представительские — хозяйственные — командировочные

— текущие

# Транспортно-заготовительные расходы в процессе заготовления – это — покупная стоимость приобретенных материалов — покупная стоимость приобретенных материалов плюс расходы по их доставке, погрузке — потери материалов в пути в результате естественной убыли

— затраты по доставке материалов от поставщика железнодорожным, водным и автомобильным транспортом, по их погрузке и выгрузке, потери материалов в пути в результате естественной убыли, наценки снабженческо-сбытовых организаций, расходы по содержанию заготовительных контор в местах заготовки материалов

# Аудитор считает, что материально-производственные запасы – это производственные запасы — используемые в производственном процессе в качестве средств труда — различные вещественные элементы основного производства, потребляемые в каждом производственном цикле

— используемые в качестве сырья или материалов при производстве продукции, предназначенной для продажи и в управленческих целях

# Сводным показателем, характеризующим финансовый результат деятельности организации, является прибыль — чистая — нераспределенная — валовая

— налогооблагаемая

# Балансовая прибыль – это прибыль — чистая — нераспределенная — валовая

— налогооблагаемая

# Информация о производственных затратах (исключая расходы на продажу) обобщается на счетах бухгалтерского учета

— 08, 20, 21, 23, 25, 26

— с 20 по 29

— с 20 по 29 плюс счета 10–16

# Являются ли синонимами понятия «расходы от обычных видов деятельности» и «расходы производства» для производственного предприятия?

— да, являются

— нет, не являются

# Имеет ли право организация сама решать, какие статьи включаются в состав производственных расходо

— да, организация своей учетной политикой определяет состав расходов, в том числе и производственных, для целей управленческого, бухгалтерского, налогового учета. Нельзя относить к расходам только те затраты, по которым есть прямой запрет в налоговом и/или бухгалтерском законодательстве.

— нет, организации должны руководствоваться ПБУ 10/99 и отраслевыми методическими указаниями по формированию себестоимости

— да, организация сама определяет состав производственных расходов и относит к ним любые затраты

# В бухгалтерском учете производственные расходы группируются

— по элементам

— по статьям

— по элементам и статьям

# Сумма незавершенного производства – это

— остаток на конец месяца по дебету счета 20, 23, 29

— сумма остатков по дебету счетов 20, 21, 23 за минусом дебета счета 28 «Брак в производстве»

— Кредит на начало месяца по счету 40

# Какое из выражений является правильным

— производственные расходы можно разделить на постоянные и переменные

— производственные расходы можно разделить на прямые и косвенные

— производственные расходы можно разделить на релевантные и нерелевантные

# Какие расходы относятся к прямым производственным затратам:

— материалы и оплата труда производственного персонала

— заработная плата управленческого персонала

— затраты на оплату аренды складских помещений

# Какие из приведенных ниже расходов относятся к составу косвенных (непрямых)

— заработная плата директора предприятия

— затраты на отопление цеха

— затраты на материалы на производство продукции

— Заработная плата директора предприятия, затраты на отопление цеха

# Какая бухгалтерская проводка отражает списание материалов на расходы производства

— Дт 20 Кт 08

— Дт 20 Кт 10

— Дт 20 Кт 23

# Какой проводкой отражается списание амортизации оборудования вспомогательного цеха на затраты

— Дт 23 Кт 02

— Дт 25 Кт 02

— Дт 26 Кт 02

# Положительный экономический эффект достигается, когда:

— плановая себестоимость выше фактической.

— фактическая себестоимость выше плановой.

— общепроизводственные расходы выше производственных.

# Если на оборудовании производится только один вид продукции, то амортизацию относят в состав

— общепроизводственных расходов

— общехозяйственных расходов

— прямых производственных расходов

# Прямые затраты на изготовление продукции отражаются

— Дт 20 Кт 10, 70, 02

— Дт 10, 70, 02 Кт 20

— Дт 25 Кт 10, 70, 02

# Объектом учета при позаказном методе является

— конкретная стадия производства

— отдельный заказ

— калькуляционная статья

# К калькуляционным счетам относятся

— 20, 21, 23

— 20, 25, 26

— 20, 23, 29

— 25, 26

# Дебетовое сальдо счета 23 отражает

— стоимость незавершенного производства

— сумму произведенных расходов

— фактическую сумму расходов

# По дебету счета 25 отражаются расходы

— на основное производство

— общепроизводственные

— оба варианта верны

# Оборот по кредиту счета 29 отражает

— стоимость работ и услуг, выполненных обслуживающими производствами

— стоимость материалов и готовой продукции

— часть общепроизводственных расходов

# Отразите списание себестоимости выпущенной из производства продукции

— Дт 90 Кт 20

— Дт 20 Кт 43

— Дт 43 Кт 20

— Дт 90 Кт 43

# К переменным расходам относятся такие статьи затрат, как…

— общехозяйственные расходы

— арендная плата

— топливо и энергия на технологические цели

— амортизация

# Затраты, имеющие зависимость от объема производства, называются:

— накладные

— общезаводские

— постоянные

— переменные

# К основным затратам относятся такие затраты, как

— цеховые расходы

— общехозяйственные расходы

— расходы на топливо и энергию для технологических целей

— расходы на реализацию продукции

# Назначение классификации затрат по статьям калькуляции состоит в

— определении затрат на сырье и материалы

— основании для составления сметы затрат на производство

— расчете себестоимости единицы конкретного вида продукции

— установлении цены изделия

# В производственную себестоимость не входит статья затрат

— расходы на содержание и эксплуатацию оборудования

— затраты на топливо и электроэнергию

— коммерческие расходы

— заработная плата производственных рабочих

# Затраты на содержание и эксплуатацию здания управления относится к расходам

— общезаводским

— цеховым

— общехозяйственным

— производственным

# Определение себестоимости конкретного вида продукции достигается составлением

— бухгалтерского баланса

— отчета о финансовых результатах

— калькуляции

— сметы затрат на производство

# Переменные затраты – это те затраты, которые от объемов производства в натуральных измерителях

— остаются неизменными при изменении

— увеличиваются при изменении

— изменяются прямо пропорционально изменению

— не изменяются прямо пропорционально изменению

# Полная себестоимость – отражает все затраты на производство и реализацию складывается из

— производственной себестоимости и цеховой себестоимости

— производственной себестоимости и внепроизводственных расходов

— переменных издержек

— цеховой себестоимости и коммерческих расходов

# Экономическими элементами называют затраты однородные по

— видам продукции

— месту возникновения

— экономическому содержанию

— видам затрат

# Расходы, образующие в связи с организацией, обслуживанием производства и управлением им, называется

— цеховыми

— накладными

— прямыми

— единовременными

# Снижению себестоимости продукции при прочих равных условиях не способствует:

— снижение трудоемкости

— рост производительности труда

— увеличение штата персонала

— механизация производственных процессов

# На каком счете учитываются коммерческие расходы

— 43 «Готовая продукция»

— 44 «Расходы на продажу»

— 45 «Товары отгруженные»

— 90 «Продажи»

Источник: https://megalektsii.ru/s22388t10.html

Управленческий учет и анализ МФПА Тест с ответами

Для быстрого поиска по странице нажмите Ctrl+F и в появившемся окошке напечатайте слово запроса (или первые буквы)

Калькуляция, составляемая на основе фактически понесенных затрат на производство, называется …

нормативной

сметной

+ фактической

плановой

Управленческий учет представляет собой подсистему …

финансового учета статистического учета

+бухгалтерского учета

https://www.youtube.com/watch?v=IC7ThmPtDug

производственного учета

В точке безубыточности выручка от продаж равна .

переменным затратам

+постоянным и переменным затратам

постоянным затратам

Амортизации оборудования, на котором производится один вид продукции, входит в состав …

+прямых затрат

переменных затрат косвенных затрат

альтернативных затрат

Друзья, более 600 собак Воронежского приюта Дора https://vk.com/priyt_dora очень нуждаются в поддержке! Приют бедствует, не хватает средств на корм и лечение.

Не откладывайте добрые дела, перечислите прямо сейчас любую сумму на «Голодный телефон» +7 960 111 77 23 или карту сбербанка 4276 8130 1703 0573.

По всем вопросам обращаться +7 903 857 05 77 (Шамарин Юрий Иванович)

К прямым затратам на производство продукции относятся …

заработная плата управленческого персонала, находящего на повременной системе оплаты труда

+затраты на сырье и основные материалы затраты на содержание и эксплуатацию оборудования

заработная плата наладчиков оборудования

Выделение центров ответственности в структуре предприятия преследует цель …

выбора стратегии развития использования нормативного метода учета затрат

+создания системы распределения ответственности, делегирования полномочий и подготовки информации

расчета точки безубыточности

В отраслях добывающей и энергетической промышленности используется

+попроцессный метод калькулирования

позаказный метод калькулирования

нормативный метод учета затрат

Затраты, рассчитанные на единицу продукции (работ, услуг), называются …

совокупными

+удельными

переменными

Объектом учета затрат при попередельном методе калькулирования себестоимости продукции является …

процесс

+передел

производственный заказ

Основные материалы — это …

косвенные затраты

постоянные затраты

+переменные затраты

+прямые затраты

К накладным затратам относятся затраты, первоначально учтенные на счете

+26 «Общехозяйственные расходы»

20 «Основное производство»

+25 «Общепроизводственные расходы»

Счет 40 «Выпуск продукции» применяется для учета …

+готовой продукции по фактической и нормативной себестоимости

затрат, связанных с изготовлением полуфабрикатов затрат, связанных с продажей продукции (работ, услуг)

затрат, связанных с выпуском продукции обслуживающим производствами и хозяйствами организации

Косвенными затратами на производство продукции являются …

+затраты на перемещение грузов внутри предприятия

затраты на основные материалы, используемые в производстве продукции

заработная плата основных производственных рабочих

+ затраты на услуги вспомогательных производств по обслуживанию

рабочих мест

Позаказный метод учета затрат применяется…

на нефтяных и химических предприятиях

в добывающих отраслях и энергетике

в массовом производстве с большим ассортиментом продукции

+в мелкосерийном производстве продукции

Точка безубыточности характеризует объем реализации, при котором выручка предприятия от реализации продукции (работ, услуг) …

превышает его совокупные затраты

меньше всех его совокупных затрат

равна его совокупным постоянным затратам

+равна всем его совокупным затратам

В точке безубыточности маржинальная прибыль равна …

переменным затратам

постоянным и переменным затратам

+постоянным затратам

Оперативный бюджет организации обычно начинается с составления …

бюджета себестоимости продукции

бюджета закупок материалов

прогнозного отчета о прибылях и убытках

+бюджета продаж

Пользователями информации управленческого учета являются …

кредиторы органы власти

налоговые органы

+руководители организации, структурных подразделений и специалисты

К переменным затратам относится …

заработная плата производственных рабочих, находящихся на повременной системе оплаты труда

+заработная плата производственных рабочих, находящихся на сдельной оплате труда

амортизация офисного помещения, начисляемая линейным методом

+затраты на упаковку готовой продукции

Удельные постоянные затраты …

не зависят от деловой активности организации и всегда имеют постоянную величину

остаются практически неизменными в течение некоторого временного периода

+изменяются в зависимости от уровня деловой активности организации

Отличительная черта управленческого и финансового учета состоит в том, что …

к управленческому учету в большей степени относится требование обязательности ведения учета

+в управленческом учете используются не только денежные, но и любые другие полезные измерители

+в управленческий учет никогда не ограничивается уровнем организации, включая в себя информацию об отдельных подразделениях, рабочих местах

управленческий учет базируется на четких стандартах и принципах

Генеральный бюджет организации состоит из …

статичного бюджета и гибкого бюджета

+оперативного бюджета и финансового бюджета

прогнозного бухгалтерского баланса

бюджета продаж и прогнозного отчета о прибылях и убытках

Незавершенное производство – это затраты на …

производство и реализацию готовой продукции

закупку, хранение, перевозку

+затраты, которые в силу технологических особенностей на определенный момент времени не превратились в готовые изделия

Формула гибкого бюджета позволяет …

спрогнозировать остатки денежных средств на конец каждого месяца внутри бюджетного периода спрогнозировать затраты на маркетинг составить бюджет капитальных вложении

+получить бюджет для любого уровня деловой активности

Попередельный метод учета затрат применяется …

в индивидуальном и мелкосерийном производствах сложных изделий, а также при производстве опытных и экспериментальных работ

в сфере услуг

+в таких производствах, где готовая продукция создается путем последовательной обработки исходного сырья на разных стадиях технологического процесса

в строительстве

Отклонения фактических затрат от нормативных подразделяются на …

+благоприятные, неблагоприятные и условные

переменные, постоянные и условно-постоянные идеальные, базовые и реальные

теоретические, практические и нормальные

Организация управленческого учета – …

решение акционеров предприятия требование налоговых органов регламентируется государством

+внутреннее дело каждого предприятия

В рамках составления оперативного бюджета выделяют …

+бюджет общепроизводственных расходов, бюджет продаж

бюджет капитальных вложении, бюджет производства бюджет денежных средств, бюджет себестоимости продукции

прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс

По способу включения в себестоимость продукции затраты делят на …

+прямые и косвенные

основные и накладные

одноэлементные и комплексные

релевантные и нерелевантные

Фактическая себестоимость произведенной за отчетный период продукции определяется по формуле:

Оборот дебетовый по счету 20 = Сальдо начальное по счету 20 + Оборот кредитовый по счету 20 – Сальдо конечное по счету 20

Оборот дебетовый по счету 20 = Сальдо начальное по счету 20 – Оборот кредитовый по счету 20 + Сальдо конечное по счету 20

+Оборот кредитовый по счету 20 = Сальдо начальное по счету 20 + Оборот дебетовый по счету 20 – Сальдо конечное по счету 20

Заработная плата руководителя — это …

прямые расходы

переменные расходы

+постоянные расходы

+косвенные расходы

Учет отклонений от норм при нормативном методе учета ведется в целях …

+обеспечения руководителей производства своевременной информацией о размерах и виновниках дополнительных затрат и принятия необходимых для их предотвращения организационных и технических мер

разработки нормативной спецификации

формирования в конце отчетного периода финансового результата

нормирования затрат

В процессе подготовки оперативного бюджета последним этапом является подготовка …

бюджета производства

прогнозного бухгалтерского баланса

бюджета денежных средств

+прогнозного отчета о прибылях и убытках

Предметом управленческого учета являются …

+процессы управления организацией и отдельными структурными подразделениями

финансовая деятельность организации

инвестиционная деятельность организации

Информация управленческого учета является информацией …

+представляющей коммерческую тайну предприятия

публичной

открытой

Объектом учета затрат при позаказном методе калькулирования себестоимости продукции является …

вид пpoизводимой продукции

передел производства

+заказ

Совокупные переменные затраты …

остаются практически неизменными в течение некоторого временного периода

не зависят от деловой активности организации и всегда имеют постоянною величину

+изменяются в зависимости от уровня деловой активности организации

Система учета затрат «Директ-костинг» предполагает включение в себестоимость продукции …

всех переменных затрат на производство продукции, за исключением коммерческих и управленческих расходов

всех прямых затрат на производство продукции

+всех переменных затрат на производство продукции

Заработная плата руководителя — это …

+постоянные расходы

+косвенные расходы

переменные расходы

прямые расходы

Реалистично предопределенные затраты прямых материалов, прямого труда и общепроизводственных расходов на единицу продукции известны как … затраты

регулируемые

+нормативные

переменные

периодические

Косвенные производственные затраты в момент признания отражаются по дебету счета …

20 «Основное производство»

+25 «Общепроизводственные расходы»

44 «Расходы на продажу»

26 «Общехозяйственные расходы»

Маржинальная прибыль — это разница между …

выручкой предприятия от реализации продукции и переменными коммерческими затратами

выручкой предприятия от реализации продукции и суммой постоянных затрат

+выручкой предприятия от реализации продукции и суммой переменных затрат

прибылью предприятия и суммой переменных затрат

Общепроизводственные расходы — это …

расходы на рекламу

+расходы на создание нормальных условий труда и технику безопасности

общехозяйственные расходы

+расходы на содержание и эксплуатацию оборудования

Источник: http://test-for-you.ru/index.php/extensions/mfpa-1/item/186-upr-u4et-mfpa

Контрольный тест 1 по темам: «классификация затрат», «учет затрат» — pdf

Материал загружен с сайта www.capcipa.kz.. Для личного использования. Копирование и коммерческое распространение запрещено. По Библиотека CAP/CIPA. «Задания и решения». Управленческий учет 1. Пробный экзамен.

Подробнее

Библиотека СAP/CIPA Управленческий учет -1 Пробный экзамен (июль 2015 г.) Материал загружен с вебсайта Экзаменационной сети CIPA, правообладателя товарных знаков CIPAEN, CIPA,, CAP Certified Accounting

Подробнее

Материал загружен с сайта www.capcipa.kz.. Для личного использования. Копирование и коммерческое распространение запрещено. По Библиотека CAP/CIPA. «Задания и решения». Управленческий учет 1. Пробный экзамен.

Подробнее

Библиотека СAP/CIPA Управленческий учет -1 Пробный экзамен (Ноябрь 2017 г.) Материал загружен с вебсайта Экзаменационной сети CIPA, правообладателя товарных знаков CIPAEN, CIPA,, CAP Certified Accounting

Подробнее

Библиотека СAP/CIPA Управленческий учет -1 Пробный экзамен (ноябрь 2014г.) Материал загружен с вебсайта Экзаменационной сети CIPA, правообладателя товарных знаков CIPAEN, CIPA, CAP/CIPA, CAP Certified

Подробнее

ЗАДАЧИ ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКИЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ Задача 1. На промышленном предприятии производят комплектующие изделия (запчасти), необходимые для сборки основного продукта. Имеется следующая

Подробнее

Библиотека СAP/CIPA Управленческий учет — 1 Пробный экзамен (ИЮЛЬ 2016 г.) Материал загружен с вебсайта Экзаменационной сети CIPA, правообладателя товарных знаков CIPAEN, CIPA,, CAP Certified Accounting

Подробнее

Тесты по дисциплине «Управление затратами» 1. При увеличении объема выпуска продукции в отчетном периоде как меняются постоянные затраты: а) увеличиваются б) уменьшаются в) остаются неизменными г) нет

Подробнее

ТЕСТЫ ПО ДИСЦИПЛИНЕ «УПРАВЛЕНИЕ ЗАТРАТАМИ» 1. При увеличении объема выпуска продукции в отчетном периоде как меняются постоянные затраты: а) Увеличиваются б) Уменьшаются в) Остаются неизменными г) Нет

Подробнее

Библиотека CAP/CIPA. «Задания и решения». Управленческий учет 1. Пробный экзамен. (ноябрьская 2013 года экзаменационная сессия CAP/CIPA) Материал загружен с сайта www.capcipa.kz. Для личного использования.

Подробнее

Контрольная работа. Финансовый менеджмент Задача 1. Компания производит музыкальные инструменты, в том числе органы. Модель органа Д- 14 очень перспективна и имеет большой потенциальный рынок. Ниже приведена

Подробнее

ТЕМА 2. ПОНЯТИЕ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ 1. Цели и задачи классификации затрат предприятия. 2. Классификация затрат для определения себестоимости, оценки стоимости запасов и планирования. 3. Классификация

Подробнее

Библиотека СAP/CIPA Управленческий учет -1 Пробный экзамен (ноябрь 2016г.) Материал загружен с вебсайта Экзаменационной сети CIPA, правообладателя товарных знаков CIPAEN, CIPA,, CAP Certified Accounting

Подробнее

Задачи по курсу «Бухгалтерский и управленческий учет» Задача 1. 1. ООО «Дон» 12.10.2014 г. Приняло от покупателя ООО «Арина» 29500 руб. (в том числе НДС 4500 руб.) за реализованную продукцию по счету 124

Подробнее

ПРАКТИКУМ ПО УЧЕТУ И АНАЛИЗУ Модуль 3. Основы управленческого учета Тема 2. Понятие затрат и расходов предприятия, классификация затрат Определение Затраты стоимость ресурсов, использованных в процессе

Подробнее

Библиотека СAP/CIPA Управленческий учет -1 Пробный экзамен (март 2015 г.) Материал загружен с вебсайта Экзаменационной сети CIPA, правообладателя товарных знаков CIPAEN, CIPA,, CAP Certified Accounting

Подробнее

Библиотека CAP/CIPA. «Задания и решения». Управленческий учет 1. Пробный экзамен. Материал загружен с сайта www.capcipa.ua. Для личного использования. Копирование и коммерческое распространение запрещено.

Подробнее

«Управленческий учет 1» 2015 «Управленческий учет 1» СОДЕРЖАНИЕ Лекция 1-6 3 Лекция 7-8 36 Лекция 10-13 67 Базовые тесты 91 Экзамены (без решений) 111 Экзамены (с решением) 170 Формулы 224 Задача 1 Часть

Подробнее

Библиотека CAP/CIPA. «Задания и решения». Управленческий учет 1. Пробный экзамен. (мартовская 2014 года экзаменационная сессия CAP/CIPA) Материал загружен с сайта kz.capcipa.org. Для личного использования.

Подробнее

Федеральное государственное образовательное бюджетное учреждение высшего образования «ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» (Финансовый университет) Краснодарский филиал Финуниверситета

Подробнее

1 Практическое занятие к теме 9. Бюджетирование Вопросы для обсуждения: 1. В чем заключается сущность и назначение системы бюджетирования? 2. Назовите основные функции системы бюджетирования 3. Каковы

Подробнее

Фонды оценочных средств по дисциплине «Бухгалтерский управленческий учет» Вопросы к экзамену по дисциплине 1. Сущность и роль бухгалтерского управленческого учета 2. Взаимодействие финансового и управленческого

Подробнее

2. КОНТРОЛЬНЫЕ ВОПРОСЫ ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ И АНАЛИЗ» 1. Назначение и сущность управленческого учета. 2. Требования к управленческому учету и его информации. 3. Принципы управленческого

Подробнее

Лекция: Денежные затраты предприятий Вопрос 1 Экономическое содержание и классификация денежных затрат организации Вопрос 2 Содержание расходов по текущей деятельности Вопрос 3 Затраты на производство

Подробнее

Библиотека СAP/CIPA Управленческий учет -1 Пробный экзамен (ноябрь 2015 г.) Материал загружен с вебсайта Экзаменационной сети CIPA, правообладателя товарных знаков CIPAEN, CIPA,, CAP Certified Accounting

Подробнее

Тема 4.Теоретические основы калькулирования себестоимости продукции Основные задачи учета затрат на производство и калькулирования себестоимости продукции: 1.внедрение методов калькулирования себестоимости

Подробнее

Оценочные средства Оценочные средства включают тесты текущего контроля успеваемости и тесты промежуточного контроля успеваемости. 1. Тесты текущего контроля успеваемости ТТКУ 1. Использование гибкого бюджета

Подробнее

ТЕМА 11. БЮДЖЕТИРОВАНИЕ И КОНТРОЛЬ ЗАТРАТ 1. Сущность бюджетирование и его функции 2. Структура генерального бюджета 3. Пример составления операционного бюджета. 4. Финансовые бюджеты 1. СУЩНОСТЬ БЮДЖЕТИРОВАНИЕ

Подробнее

Практическая ситуация 1 Исходные данные (на единицу продукции) Цена, руб. 500 Переменные затраты, руб. 300 Ситуация 1. Фирма выпускает 400 единиц продукции в месяц. По мнению отдела маркетинга, увеличение

Подробнее

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ (Пензенский филиал) Кафедра «Экономика и финансы» БУХГАЛТЕРСКИЙ

Подробнее

ПРАКТИКУМ ПО УЧЕТУ И АНАЛИЗУ Модуль 3. Основы управленческого учета Тема 3. Калькулирование себестоимости продукции. Калькулирование затрат Калькулирование это расчет стоимости продукции (работ, услуг)

Подробнее

ЧАСТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «АКАДЕМИЯ СОЦИАЛЬНОГО ОБРАЗОВАНИЯ» Гуманитарно-экономический факультет Кафедра менеджмента ФОНДЫ ОЦЕНОЧНЫХ СРЕДСТВ ДИСЦИПЛИНЫ Б3.Б.1 УЧЕТ И АНАЛИЗ

Подробнее

Библиотека CAP/CIPA. «Задания и решения». Управленческий учет 1. Пробный экзамен. Материал загружен с сайта www.capcipa.ua. Для личного использования. Копирование и коммерческое распространение запрещено.

Подробнее

NovaInfo.Ru — 47, 2016 г. Экономические науки 1 УЧЕТ ОБЩЕПРОИЗВОДСТВЕННЫХ И ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ Курбанова Лиана Нафисовна В производственном процессе при отражении операций в бухгалтерском учете

Подробнее

Тренинг 5 Тема: Расчёт цеховой (полной) себестоимости и цены изделия Проверь свои знания! Задание 1 Какой вывод о работе предприятия к концу года можно сделать на основе приведенной информации и почему?

Подробнее

А.И. Ерчак Особенности применения CVP-анализа в торговле Оценка результатов деятельности предприятий, достоверность экономических выводов и рекомендаций требуют надежной методики при определении влияния

Подробнее

Лист 1 из 12 Лист 2 из 12 Тестовые задания по дисциплине «Бухгалтерский управленческий учет» Вариант 1. 1. Управленческий учет представляет собой: а) статистического учета; б) финансового учета; в) бухгалтерского

Подробнее

1. ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА 1. На предприятии имеются следующие остатки на начало отчетного периода: п/п Показатели Сумма, тыс. руб. 1 Первоначальная стоимость основных средств 10 500 2 Сумма начисленной

Подробнее

NovaInfo.Ru — 30, 2015 г. Экономические науки 1 УЧЕТ РАСХОДОВ ПО ОРГАНИЗАЦИИ ПРОИЗВОДСТВА И УПРАВЛЕНИЯ В СИСТЕМЕ «ДИРЕКТ-КОСТИНГ» КАК СПОСОБ ОПТИМИЗАЦИИ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА Хабиров Гамир

Подробнее

П. Ф. Парамонов, В. С. Колесник, И. Е. Халявка ЭКОНОМИКА ОРГАНИЗАЦИЙ МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ФГБОУ ВПО «Кубанский государственный аграрный университет» П. Ф. Парамонов, В.

Подробнее

Решение задач: Бухгалтерский учет. Сквозная задача На основании хозяйственных операций открыть счета синтетического учета и записать в них суммы начальных остатков. После регистрации каждой операции в

Подробнее

Новосибирский государственный технический университет Факультет энергетики Кафедра производственного менеджмента и экономики энергетики УЧЁТ И АНАЛИЗ Методические указания по выполнению контрольной работы

Подробнее

ИВАШКЕВИЧ В.Б. П Р А К Т И К У М для самостоятельной работы по управленческому учету Контрольные задачи и упражнения. Комплекс заданий А «Затраты и результаты деятельности предприятия, расчет параметров

Подробнее

7. Материалы по системе промежуточного и итогового тестирования. Опознание 1. Опознайте, относится ли к анализу себестоимости продукции: а) оценка динамики обобщающих показателей себестоимости; б) оценка

Подробнее

Перечень понятий, которым необходимо дать характеристику Вариант 1 Что такое общество с ограниченной ответственностью? На начало года стоимость ОПФ предприятия 1 млн. грн. В марте было введено ОФ на сумму

Подробнее

ПЛАНИРОВАНИЕ ТОВАРНОГО ВЫПУСКА ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ Д.В. Скуднов Нижегородский государственный университет В статье рассматривается вопрос потенциала производства. Приводится методика расчета потенциала,

Подробнее

ASEM Aprob : Şef catedră Contabilitate, Dna L.Grigoroi, dr,.conferenţiar 2009 Экзаменационный билет 1 по дисциплине «Управленческий учет» Nr Содержание Баллы I. На уровне знаний 1. Разработка управленческих

Подробнее

ЗАЯВКА на размещение информации в образовательном портале КЭУ Структура/Кафедра: Бухгалтерский учет, анализ и аудит Автор(ы): Омуркулова Гульмира Кадырбердиевна Название материала(работы): Практикум по

Подробнее

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ ДЛЯ ПРОВЕДЕНИЯ ПРОМЕЖУТОЧНОЙ АТТЕСТАЦИИ ОБУЧАЮЩИХСЯ ПО ДИСЦИПЛИНЕ (МОДУЛЮ) 1. Кафедра Общие сведения 2. Направление подготовки 3. Дисциплина (модуль) Б1.В.ДВ.1.2 экономики и управления,

Подробнее

МЕЖДУНАРОДНАЯ АКАДЕМИЯ УПРАВЛЕНИЯ, ПРАВА, ФИНАНСОВ И БИЗНЕСА КАФЕДРА «БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ» Практикум по управленческому учету Бишкек 2015 1 УДК 657 ББК 65.052 я73 П 69 Рецензент: Сабырова

Подробнее

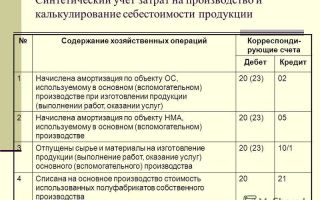

УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ План 1. Классификация производственных затрат 2. Методы группировки затрат на производство 3. Методы калькулирования себестоимости. 4. Синтетический и аналитический учет производственных

Подробнее

«Экономика предприятия» (для направления 23.03.03 (190600.62) «Эксплуатация транспортно-технологических машин и комплексов») Тестовое задание 1 «Показатели производственной программы» 1. Товарная продукция

Подробнее

Библиотека СAP/CIPA Управленческий учет -1 Пробный экзамен (март 2016 г.) Материал загружен с вебсайта Экзаменационной сети CIPA, правообладателя товарных знаков CIPAEN, CIPA,, CAP Certified Accounting

Подробнее

Лист 1 из 12 Лист 2 из 12 Тестовые задания по дисциплине «Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы» Тема 1. Сущность себестоимости и калькулирования 1.1.

Подробнее

УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ И СТРУКТУРА P&L Московская школа экономики А. Герасименко 2009 г ФИНАНСОВЫЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ ЦЕЛИ ЗАНЯТИЯ Изучить различные виды издержек и их отражение в отчете о прибылях

Подробнее

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «СИБИРСКАЯ ГОСУДАРСТВЕННАЯ ГЕОДЕЗИЧЕСКАЯ

Подробнее

Вариант 1. Определить среднегодовую стоимость и показатели движения основных производственных фондов для следующих данных: Фонды на начало года 15500 тыс. руб. Планируется ввод ОПФ на сумму 5900 тыс. руб.,

Подробнее

Вариант 5 ИСХОДНЫЕ ДАННЫЕ Таблица 1 Наличие имущества и обязательств организации на начало отчетного периода п/п Наименование имущества (обязательств) тыс. руб. 1 Денежные средства на расчетном счете в

Подробнее

4.2 Себестоимость продукции 4.2.1 Понятие себестоимости продукции. Классификация затрат, включаемых в себестоимость Чтобы изготовить продукцию, предприятие несет затраты, непосредственно связанные с производством

Подробнее

Программа «Бухгалтерский учет и отчетность» Программа предназначена для подготовки бухгалтеров малых и средних предприятий. В программу курса включены бухгалтерский учет промышленного предприятия; особенности

Подробнее

ПОНЯТИЕ И КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ Толстова М. Н.- студентка, Протасова О. В. — старший преподаватель. ФГБОУ ВО «Мичуринскиий государственный аграрный университет» Институт экономики

Подробнее

СИБИРСКАЯ ГОСУДАРСТВЕННАЯ ГЕОДЕЗИЧЕСКАЯ АКАДЕМИЯ Институт геодезии и менеджмента Кафедра экономики и менеджмента В.А. Щербаков Методические указания по выполнению курсовой работы на тему: «Составление

Подробнее

Л.Н. Герасимова С.В. Каце ОСОБЕННОСТИ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ В ПОЛИГРАФИЧЕСКОМ ПРОИЗВОДСТВЕ УДК 637 Аннотация. В статье представлены особенности калькулирования себестоимости полиграфической

Подробнее

ТЕСТЫ ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКИЙ УЧЕТ» 1. В активе баланса сгруппированы: а) Имущество предприятия, б) Источники формирования имущества, в) Уставный капитал, г) Хозяйственные операции. 2. Бухгалтерский

Подробнее

Контрольные вопросы к заданиям комплекса «А» 1. В чем различие между постоянными и переменными расходами 2. По каким критериям можно считать оправданным выпуск той или иной продукции 3. В чем отличие бухгалтерской

Подробнее

ВЕСТНИК БЕЛГОРОДСКОГО УНИВЕРСИТЕТА КООПЕРАЦИИ, ЭКОНОМИКИ И ПРАВА УДК 336.22 Самсонов Е.А., канд. экон. наук, ст. преподаватель Иркутского государственного университета путей сообщения МЕТОДИКА ФОРМИРОВАНИЯ

Подробнее

Автор теста: Даржанова Мунира Шамсутдиновна Название курса: Управление затратами Название теста: Управление затратами_рус Предназначено для студентов специальности: Экономика 2 курс (3 г.о.) ДОТ Семестр:

Подробнее

6. Учет затрат на производство и выпуска продукции 6.1. Задачи бухгалтерского учета 6.2. Учет прямых затрат на производство продукции НОУ СПО «Коммерческая Школа» г. Северодвинск 6.3. Учет косвенных производственных

Подробнее

Контрольная работа по экономике предприятия Тема. Расчет издержек на производство и реализацию продукции Задача 5.1 1.Составить смету затрат на производство по механосборочному цеху. Использовать таблицу

Подробнее

Квалификационные требования для претендентов на квалификацию CAP по дисциплине «Управленческий учет-1» Квалификационные требования к участникам экзамена «Управленческий учет 1» По курсу «Управленческий

Подробнее

Основы классификации счетов Классификация счетов бухгалтерского учета Единый план счетов 3 Учет процесса заготовления 4 Учет процесса производство 5 Учет процесса реализации Классификация счетов по содержанию:

Подробнее

ПРИМЕР ОЦЕНОЧНЫХ СРЕДСТВ ДЛЯ ОЦЕНКИ ПРОФЕССИОНАЛЬНОЙ КВАЛИФИКАЦИИ «ГЛАВНЫЙ БУХГАЛТЕР С ФУНКЦИЕЙ УПРАВЛЕНИЯ ФИНАНСАМИ» МОСКВА 2017 1. ПАСПОРТ КОМПЛЕКТА ОЦЕНОЧНЫХ СРЕДСТВ 1.1. Область применения Комплект

Подробнее

ПРИМЕР ПРИКАЗА ПО УЧЕТНОЙ ПОЛИТИКЕ 1. Организация бухгалтерского учета на предприятии 1.1. Бухгалтерский учет ведется по автоматизированной форме учета (с применением компьютерной техники). Учет ведется

Подробнее

2 Аннотация Лабораторный практикум по бухгалтерскому управленческому учету является составной частью учебного процесса, позволяющий завершить подготовку специалистов по профилю 080100 «Бухгалтерский учет,

Подробнее

Источник: https://docplayer.ru/47523776-Kontrolnyy-test-1-po-temam-klassifikaciya-zatrat-uchet-zatrat.html

Тесты по Управлению затратами

Сохрани ссылку в одной из сетей:

Тесты по дисциплине «Управление затратами»

-

Себестоимость продукции (работ, услуг) – представляет собой

—натуральную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию

— стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию

-

Что включают в себестоимость продукции:

—затраты на оплату труда;

— затраты на утилизацию

—затраты, связанные с использованием природного сырья;

-затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции;

-

В зависимости от места возникновения затрат в хозяйственной деятельности предприятия различают себестоимость:

— плановую, расчётную и отчётную (фактическую)

— цеховую, производственную и полную себестоимость

— основную и вспомогательную

-

Производственная себестоимость — это

— затраты цеха на изготовлении продукции

— сумма производственных затрат цеха и общезаводских расходов, которые включают расходы по управлению предприятием

— затраты на производство и реализацию продукции

-

Под цеховой себестоимостью понимаются

— затраты цеха на изготовлении продукции

— сумма производственных затрат цеха и общезаводских расходов, которые включают расходы по управлению предприятием

— затраты на производство и реализацию продукции

-

Полная себестоимость промышленной продукции – это

— затраты цеха на изготовлении продукции

— сумма производственных затрат цеха и общезаводскихрасходов, которые включают расходы по управлению предприятием

— затраты на производство и реализацию продукции

-

Плановая себестоимость отражает

— технико-экономические расчёты по обоснованию проектов внедрения достижений научно-технического прогресса;

— максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники и организации производства являются для предприятия необходимыми;

— реальные затраты на производство и реализацию продукции.

-

Фактическая себестоимость отражает

— технико-экономические расчёты по обоснованию проектов внедрения достижений научно-технического прогресса.

— максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники и организации производства являются для предприятия необходимыми

— реальные затраты на производство и реализацию продукции

-

Расчетная себестоимость отражает

— технико-экономические расчёты по обоснованию проектов внедрения достижений научно-технического прогресса;

— максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники и организации производства являются для предприятия необходимыми;

— реальные затраты на производство и реализацию продукции

-

Классификация по степени однородности затрат выделяет следующие затраты:

— основные и вспомогательные

-основные и накладные

— элементарные и комплексные

-

Классификация по способам включения в себестоимость выделяет следующие затраты:

— основные и вспомогательные

-основные и накладные

— прямые и косвенные

-

Классификация по виду производства выделяет следующие затраты:

— основные и вспомогательные

-основные накладные

— элементарные и комплексные

-

Классификация по степени участия в процессе производства выделяет следующие затраты:

— основные и вспомогательные

-основные и накладные

— элементарные и комплексные

-

Группировка затрат по экономическим элементам _____________ для исчисления себестоимости единицы продукции

— непригодна

— пригодна

-

При калькулировании себестоимости единицы отдельных видов продукции применяется группировка затрат

— по экономическим элементам

— по калькуляционным статьям

-

К сырью и материалам относят:

— сырье и основные материалы

-топливо, используемое в технологическом процессе

— все виды энергии

Прямые затраты — это расходы,

— связаны с работой цеха или предприятия в целом

— связанные с производством отдельных видов продукции, которые могут быть включены в их себестоимость.

— связаны с работой цеха или предприятия в целом;

— связанные с производством отдельных видов продукции, которые могут быть включены в их себестоимость.

-

Какие затраты изменяются при уменьшении объема производства

— условно переменные

-условно-детерминированное

— условно-постоянные

-

Сырье и заработная плата относится к затратам

— условно переменным

-условно-детерминированным

— условно-постоянным

-

Что определяет общий объем затрат на выпуск всей продукции

– смета

— процессный подход

— отчет

-

Смета затрат рассчитывается ________ внутризаводской оборот

— учитывает

— суммирует

— не учитывает

-

Управление затратами на производство и реализацию продукции осуществляется с целью

—изыскания резервов снижения себестоимости продукции

-максимизации прибыли предприятия

— контроля и наказания

-

Маржинальный анализ учитывает показатели

— издержки

— объем производства продукции

— прибыль

— заработная плата

— амортизация

-

Маржинальный анализ базируется на современной системе учета себестоимости

— «директ – костинг»

— «контроль-костинг»

— «софт-костинг»

-

Проведение расчетов по методике маржинального анализа требует деления затрат на

— переменные и постоянные

— косвенные и прямые

— материальные и нематериальные

-

Постоянные затраты представляют собой:

— Zconst= Zполезные-Zбесполезные

— Zconst= Zполезные+Zбесполезные

— Zconst= Zполезные/Zбесполезные

-

Полезные затраты определяются как

— Z полезные= Nэфф * Zconst/Nmax,

— Z полезные = (Nmax — Nэфф )* Zconst /Nmax

— Z полезные= Nэфф / Zconst*Nmax,

-

Безполезные затраты определяются как

— Z безполезные= Nэфф * Zconst/Nmax,

— Z безполезные = (Nmax — Nэфф )* Zconst /Nmax

— Z безолезные= Nэфф / Zconst*Nmax,

-

Коэффициен реагирования затрат это –

— сумма изменения затрат и изменение производства

— отношение изменения затрат к изменению производства

— разность изменения затрат и изменение производства

-

Если коэффициент реагирования равен нулю это

— Постоянные затраты

-Дегрессивные затраты

-Прогрессивные затраты

-

Порог рентабельности — это такая выручка от реализации при которой

— предприятие уже не имеет убытков, но еще не имеет и прибылей

— разность между фактической выручкой от реализации и порогом рентабельности в стоимостном выражении

— предприятие уже не имеет прибылей

-

Если коэффициент реагирования равен единице- это

— Постоянные затраты

-Дегрессивные затраты

-Пропорциональные затраты

-

Затраты на маркетинг для больших предприятий носят

— обязательный характер

— необязательный характер

— законодательный характер

-

Могут ли затраты на маркетинг быть нерегулярными

–Да

-Нет

-

Если коэффициент реагирования меньше единицы, но больше нуля — это

— Постоянные затраты

-Дегрессивные затраты

-Прогрессивные затраты

-

Термины в Системе менеджмента качества определяются документом

— ИСО 9001-2001

— МС ИСО 8402-94

— ИСО 13001

-

В затраты по оценке качества включены затраты:

—выбор номенклатуры показателей качества;

— выбор базовых образцов и определение базовых показателей качества

— упаковка и хранение;

— реализация;

-

Цеховая себестоимость – это

— расходы на подготовку и освоение производства

— общехозяйственные расходы

— внепроизводственные расходы

-

Полная себестоимость включает в себя

— расходы на подготовку и освоение производства

— общехозяйственные расходы

— внепроизводственные расходы

Источник: http://works.doklad.ru/view/ZYNukwK8wtM.html