Основные средства при УСН: изменения в 2018 году

Основные средства при УСН учитываются несколько иначе, чем при общей системе налогообложения. Разберем все нюансы и проанализируем, изменилось ли что-то в 2017–2018 годах.

Учет основных средств при УСН: основные моменты

Основные средства при УСН «доходы»

Списание затрат на покупку ОС

Как продавать ОС с точки зрения выгод налогового учета

Итоги

Учет основных средств при УСН: основные моменты

Обратимся к ПБУ 6/01 (приказ Минфина России от 30.03.2001 № 26н). Оно касается любых организаций и ИП, ведь фирмы на УСН, выбравшие объект «доходы минус расходы», имеют право учитывать траты на покупку, сооружение и изготовление ОС (подп. 1 п. 1 ст. 346.16 НК РФ). Отметим самые важные моменты:

- Если актив, подпадающий под признаки ОС, был куплен в период применения упрощенной системы налогообложения, он принимается к учету по первоначальной стоимости (абз. 9 п. 3 ст. 346.16 НК РФ).

- Расходы на приобретение ОС принимаются в порядке, установленном п. 3 ст. 346.16 НК РФ, в зависимости от того, когда именно такие расходы были понесены — до перехода на УСН или после.

- Траты на приобретение основных средств при УСН отражаются в книге учета доходов и расходов на конец каждого налогового периода (это касается только оплаченных ОС) во втором разделе. Учет ведется отдельно по каждому объекту. Итоги таблицы во втором разделе переносятся в первый раздел, в графу 5 (расходы для исчисления налоговой базы).

- Следует учитывать, что организация, остаточная стоимость ОС которой превышает 150 млн руб., не имеет права применять УСН. До 2017 года этот лимит составлял 100 млн руб.

Фирмы и предприниматели на УСН не являются плательщиками НДС, поэтому при покупке основных средств с выставленным НДС они принимают его к учету в стоимости ОС (подп. 3 п. 2 ст. 170 НК РФ).

О смене «упрощенного» объекта налогообложения читайте в статье «Как сменить объект налогообложения при УСН».

Основные средства при УСН «доходы»

Самый важный момент налогового учета: организации, выбравшие вариант начисления единого налога только на сумму доходов, не имеют права списывать расходы на приобретение ОС.

Бухгалтерский учет ОС для организаций на УСН обязателен (с 2013 года) и осуществляется на общих правилах, независимо от выбранного объекта налогообложения.

Основные средства при УСН должны соответствовать условиям, перечисленным в п. 4 ПБУ 6/01.

Активы, которые предназначены для перепродажи, для личного использования индивидуальным предпринимателем (или для нужд организации), не предполагающие получение выгоды и которые не планируется использовать дольше 1 года, в качестве ОС признаны быть не могут.

Если же имущество соответствует всем условиям, перечисленным в ПБУ 6/01, но его стоимость меньше установленного на сегодняшний день лимита, оно принимается к учету как материально-производственный запас.

Существенный вопрос — НДС по основным средствам. «Упрощенцы» не являются плательщиками данного налога, поэтому, в отличие от организаций, работающих на общей системе налогообложения, принимают ОС к учету по первоначальной стоимости, включая НДС.

Стоимость ОС «упрощенцами» с объектом налогообложения «доходы» погашается стандартно — посредством амортизационных отчислений. Методика начисления амортизации выбирается организацией самостоятельно и закрепляется в учетной политике.

О нюансах применения одного из методов начисления амортизации читайте в материале «Формула и пример метода уменьшаемого остатка начисления амортизации».

Проводки:

Дт 08 Кт 60 — имущество оприходовано без учета НДС.

Дт 19 Кт 60 — учитывается НДС.

Дт 08 Кт 19 — НДС включен в стоимость оборудования.

Дт 01 Кт 08 — имущество включено в состав ОС.

Дт 44 Кт 02 — амортизация (проводка делается ежемесячно).

В целом учет основных средств при УСН ведется точно так же, как и в предыдущие годы.

Списание затрат на покупку ОС

Затраты на ОС при УСН «доходы» списать нельзя. Эта возможность есть только у тех, кто выбрал УСН «доходы минус расходы». Таким образом, «упрощенцы», особенно те, кто приобрел имущество уже будучи на УСН, могут погасить стоимость ОС намного быстрее, чем работающие на общей системе или на УСН «доходы».

Расходы на приобретение ОС можно принять к учету, только если:

- они были полностью оплачены;

- на них были оформлены документы, подтверждающие право собственности;

- ОС используется для осуществления предпринимательской деятельности (так, например, принять в качестве расхода личный автомобиль предприниматель сможет, только если его вид деятельности связан с транспортными перевозками, — в подобных случаях личный автомобиль является средством труда и может быть включен в состав ОС).

Любая крупная покупка ИП на УСН должна иметь четкое обоснование. Налоговые органы внимательно относятся к этому, и случаи, когда принятие ОС в качестве расходов, уменьшающих налоговую базу, было признано неправомерным, нередки.

Санкции за любые действия, повлекшие занижение суммы налоговой базы, наказываются приличным штрафом — 20% от неуплаченной суммы, но не меньше 40 000 руб. (ст. 120 НК РФ).

Списание основных средств при УСН, приобретенных во время действия этого режима, производится исходя из суммы всех затрат на их приобретение:

- стоимости основного средства по договору;

- расходов на консультационные и иные услуги, необходимые для приобретения ОС;

- таможенных пошлин и сборов, связанных с покупкой;

- вознаграждения по посредническому договору, если основное средство приобреталось по договору комиссии, агентскому договору и др.

Если организация приобрела основное средство после перехода на УСН

Когда ОС приобретается в период применения УСН, его стоимость следует списывать с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.

16 НК РФ) в течение календарного года (один налоговый период) равными долями, учитывая их в последнее число каждого квартала (п. 3 ст. 346.16 НК РФ).

Однако если ОС оплачено не полностью, в расходы в течение отчетного (налогового) периода будут приниматься только фактически оплаченные суммы (подп. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС России от 06.02.2012 № ЕД-4-3/1818).

Например, актив стоимостью 400 000 руб.

был оплачен и введен в эксплуатацию в начале года, следовательно, каждый квартал, начиная с первого, то есть в конце марта, июня, сентября и декабря, следует принимать к налоговому учету по 100 000 руб.

Если то же самое средство было введено в эксплуатацию и оплачено в 3 квартале, его стоимость нужно поделить на 2 и учесть каждую часть в конце 3 и 4 квартала.

Чтобы установить момент принятия ОС в качестве расходов, следует определить, в каком квартале имущество было оплачено, введено в эксплуатацию. А для ОС, права на которые подлежат государственной регистрации, еще нужно знать, в каком квартале на него были зарегистрированы права собственности. Тот квартал, на который приходится последняя из этих дат, и считается первым для списания.

По сравнению с амортизационным методом, при котором списание актива растягивается на гораздо больший срок, отнесение стоимости ОС на расходы при УСН делается в течение достаточно короткого периода.

Об основных правилах отнесения на затраты стоимости ОС, приобретенных в период работы на УСН, читайте в статье «Минфин напомнил, как учитывать ОС при УСН».

Как списывать расходы на ОС, если оно было приобретено до момента перехода на УСН

Например, компания перешла с общей системы налогообложения на УСН. Стоимость основного средства (остаточная стоимость на момент перехода) в таком случае может списываться по-разному. Способ списания зависит от срока полезного использования ОС. Стоимость также делится равными долями, но опять же не всегда.

Если срок использования составляет меньше 3 лет, то списание равными долями происходит в первый год по схеме, действующей для ОС, приобретенного или созданного в период применения УСН.

Если же срок использования лежит в границах от 3 до 15 лет, то в течение первого года работы на УСН нужно списать 50% его стоимости, на следующий год — 30%, на третий год — 20%.

Если срок использования больше 15 лет, то актив списывается равными частями ежегодно в течение 10 лет (подп. 3 п. 3 ст. 346.16 НК РФ).

Пример

Источник: http://nalog-nalog.ru/usn/usn_dohody/osnovnye_sredstva_pri_usn_izmeneniya/

Налог на имущество при УСН в 2018 году

Индивидуальные предприниматели, а также организации, которые применяют УСН, освобождаются от ряда налогов. В числе налогов, которые «упрощенцы» не платят – налог на имущество. Тем не менее, существуют некоторые исключения. Из статьи вы узнаете, какие налоги платят и не платят на УСН, кто и как должен уплачивать налог на имущество при УСН в 2018 году.

Какие налоги обязательны для уплаты на «упрощенке»?

Организации и индивидуальные предприниматели, у которых есть в собственности земельные участки, которые признаны объектами налогообложения, обязаны уплачивать земельный налог. В данном случае это касается и тех предпринимателей, которые работают на Упрощенной системе налогообложения.

В соответствии со статьей 358 Налогового кодекса, индивидуальные предприниматели и организации, у которых зарегистрированы транспортные средства, должны платить транспортный налог. И в этой ситуации бизнесмены на УСН не исключение.

Сроки уплаты налогов по УСН

На основании статьи 346.19, а также пункта 7 статьи 346.21 Налогового кодекса, уплата налога по УСН предполагает отчисление авансовых платежей в установленные законодательством сроки:

- до 25 апреля текущего года – за 1 квартал;

- до 25 июля текущего года – за полугодие;

- до 25 октября текущего года – за 9 месяцев.

Конечную сумму налога по УСН за 2017 год нужно будет перечислить в бюджет государства не позднее, чем 31 марта 2018 года. В этот же срок необходимо сдать декларацию по УСН.

Напомним, что у предпринимателей и организаций на УСН нет обязанности отчитываться в налоговую инспекцию по уплате авансовых платежей.

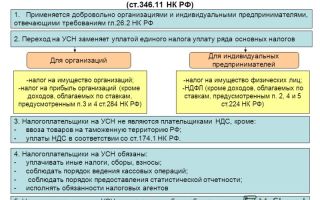

Какие налоги не должны платить предприниматели на УСН?

В статье 346.11 (пункты 2-3), содержится перечень налогов, от уплаты которых освобождены ИП и организации, применяющие Упрощенную систему налогообложения.

Итак, индивидуальные предприниматели и организации не должны платить следующие налоги в 2018 году:

| Налог, который не нужно платить на УСН | Исключение и комментарий |

| Налог на имущество | Необходимо уплатить налог на имущество по кадастровой оценке |

| Налог на прибыль компаний | Подлежит уплате с дивидендов, которые полагаются предпринимателям на УСН с других бизнесов |

| Налог на добавленную стоимость (НДС) с реализации ценностей (в подавляющем большинстве случаев) | Нет необходимости вести книгу покупок и продаж, сдавать отчеты и выписывать счет-фактуру |

Чтобы знать, какие налоги и в какой срок должны платить ИП, рекомендуем изучить этот налоговый календарь.

То есть, все налоги, которые были перечислены в таблице, ИП и организация платить не обязана. Все сборы заменяются налогом по УСН.

Добавим, что налог по УСН может иметь один из следующих объектов налогообложения:

- доходы;

- доходы минус расходы.

Отметим, что применение упрощенного налогового режима не освобождает ни организации, ни предпринимателей от выполнения функции налогового агента по НДФЛ.

В каких случаях предприниматели уплачивают ндс?

Согласно общему порядку, предприниматели, которые применяют «упрощенку», не уплачивают НДС. Тем не менее, в некоторых случаях им придется перечислить налог на добавленную стоимость и сдать декларацию, а именно:

- если предприниматель (организация) участвует в договоре совместной деятельности;

- при трастовых сделках;

- если предприниматель (организация) выполняет обязанность налогового агента по НДС;

- при выставлении счетов-фактур по собственной инициативе предпринимателя (организации).

В целом, сроки уплаты НДС и сдачи отчетности по этому налогу разные и зависят от ситуации.

В каких случаях ип платит налог на имущество в 2018 году?

Все основные нюансы по уплате налога на имущество для организаций и ИП, которые применяют Упрощенную систему налогообложения, достаточно подробно рассмотрены в НК РФ (статья 378.2).

В числе имущества, с которого подлежит уплате налог, следующие объекты:

- торговые объекты и объекты общественного питания;

- объекты бытового обслуживания;

- нежилые помещения;

- жилые помещения и жилые дома (те, которые не учитываются на балансе основных средств);

- административно-деловые, а также торговые центры.

Обратите внимание, что в специальных законах российских субъектов должны быть перечислены виды имущества, облагаемого налогом по кадастровой оценке в этих регионах. Получить более детальную информацию можно в Росреестре и в налоговой инспекции.

На что обратить внимание плательщикам имущественного налога?

Стоит упомянуть, что в случае если имущество не соответствует нормам, которые устанавливаются местными законами в субъектах РФ, ИП и организации, работающие на УСН, не обязаны платить имущественный налог в 2018 году.

Когда имущество все же отвечает критериям регионального законодательства, то в таком случае рекомендуем налогоплательщикам обратить на такие моменты:

1. Льготы

Местные власти субъектов РФ вправе устанавливать индивидуальные льготы по налогам (например, для какого-то конкретного предприятия или организации). В связи с этим, предпринимателям не лишним будет поинтересоваться, не входит ли их бизнес в перечень льготников.

2. Налоговые ставки

Ставки по имущественному налогу имеют максимальные и минимальные значения. Они указаны в НК РФ (статья 380, пункт 1.1). При этом обязательно стоит ориентироваться на показатели ставок по налогу на имущество в региональных законах, тем более, что ставки различны и по видам имущества.

3. Сроки уплаты имущественного налога

Напомним, что региональные власти могут ввести отчисление авансовых платежей по налогу на имущество. Такая практика используется во многих российских субъектах. Для уточнения срока уплаты, нужно ознакомиться с местными законами.

Предприниматели на УСН перед оплатой имущественного налога, должны учитывать, что упоминания о виде имущества в законе недостаточно. Самое главное – чтобы объект находился в кадастровом перечне, утвержденном региональными властями. Если объекта имущества в нем нет, то налог платить не нужно!

Порядок расчета налога на имущество

Расчет налога проводят на основании кадастровой стоимости объекта имущества, которая определяется в ходе государственной кадастровой оценки. В некоторых субъектах РФ в перечне утвержденных объектов сразу указывается кадастровый показатель.

Если вы не знаете кадастровую стоимость, то можно подать запрос в Росреестр. Это можно сделать по почте, направив запрос в территориальное отделение организации. Вы также можете зайти на сайт Росреестра, где найдете интересующие вас данные о внесении имущества в государственный кадастр недвижимости.

Тоже может быть полезно:

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.

Источник: http://tbis.ru/nalogi/nalog-na-imuschestvo-usn

Об остаточной стоимости основных средств ИП на УСНО (Снегирев А.Г.)

Дата размещения статьи: 07.05.2015

Разберемся, должны ли индивидуальные предприниматели, применяющие УСНО, контролировать остаточную стоимость основных средств, дабы не утратить возможность использования указанного специального налогового режима.

Нужен ли контроль остаточной стоимости основных средств?

В силу пп. 16 п. 3 ст. 346.12 НК РФ организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 100 млн руб., не вправе применять УСНО.

В расчет берутся только основные средства, которые подлежат амортизации и признаются амортизируемым имуществом согласно гл. 25 НК РФ. На основании п. 1 ст.

256 НК РФ амортизируемое имущество — имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом является имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью выше 40 000 руб.

Представленное требование должно выполняться организациями уже на момент перехода на УСНО, за исключением вновь созданной организации. Это следует из положений п. 1 ст. 346.13 НК РФ.

Здесь сказано, что организации и индивидуальные предприниматели, изъявившие желание перейти на УСНО со следующего календарного года, должны уведомить об этом налоговый орган по месту нахождения организации или месту жительства ИП.

Крайний срок для подачи уведомления — 31 декабря календарного года, предшествующего календарному году, начиная с которого организация (ИП) переходит на УСНО.

При этом раньше 1 октября организации уведомление подать не получится, так как в нем должна быть указана определенная именно на эту дату остаточная стоимость основных средств. Из формы 26.2-1 «Уведомление о переходе на упрощенную систему налогообложения», утвержденной Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@, также видно, что остаточная стоимость определяется на 1 октября года подачи уведомления.

Для ИП, решивших перейти на УСНО, аналогичное ограничение в части остаточной стоимости основных средств Налоговым кодексом не введено. Поэтому при подаче в налоговый орган уведомления о переходе на «упрощенку» ИП не указывают в нем остаточную стоимость основных средств.

Таким образом, требование о контроле остаточной стоимости основных средств на 1 октября года, предшествующего году начала применения УСНО, на ИП не распространяется. Однако далее (при применении специального налогового режима) финансисты считают, что ситуация меняется из-за ограничения, предусмотренного п. 4 ст. 346.13 НК РФ.

Итак, если в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным в том числе п. 3 ст. 346.12 НК РФ, налогоплательщик

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/2727

Лимиты по УСН на 2018 год — Контур.Бухгалтерия

Упрощенная система налогообложения — простой и доступный режим. Он направлен на уменьшение количества уплачиваемых налогов и формируемой отчетности и ориентирован на малый бизнес. Поэтому, для его применения устанавливают лимиты УСН на год. В статье расскажем, какие есть ограничения для применения упрощенки и что делать, если вы их нарушили.

Лимиты УСН 2018

Начинающие предприниматели и организации знают о существовании УСН и стараются перейти на эту систему, ведь у нее много плюсов:

- небольшие ставки налога: 6% от доходов и 15% от разницы доходов и расходов;

- в регионах ставка может быть уменьшена еще больше: 1-6% от доходов и 5-15% от разницы между доходами и расходами;

- в конце года нужно сдавать только одну декларацию;

- платеж по налогу можно в два раза уменьшить на величину страховых взносов (или уменьшить налоговый платеж полностью — в случае взносов ИП “за себя”).

Перейти на упрощенный режим ИП и организации могут при регистрации, подав уведомление в течение 30 дней. Если вы уже ведете деятельность на другом налоговом режиме и желаете перейти на УСН, то сделать это сможете только со следующего года, для этого подайте заявление до 31 декабря. Организации могут совмещать УСН с ЕНВД, а предприниматели — еще с патентной системой.

Переход и нахождение на упрощенной системе связано с целым рядом ограничений. Лимиты сумм, необходимых для применения УСН, ежегодно растут, что упрощает переход на упрощенку и делает ее более доступной. В 2018 году не произошло значительных изменений в условиях применения упрощенки, поэтому расскажем о каждом из них подробнее.

Виды деятельности

Упрощенцы имеют право вести бизнес не по всем направлениям. Например, УСН не могут применять ломбарды, микрофинансовые организации, страховщики, кадровые агентства, игорные заведения и производители подакцизных товаров.

Годовая выручка

В 2018 году лимит выручки за год равен 150 млн. рублей, такая величина установилась с 2017 года и не будет изменена до 2020. Этот размер выручки позволяет оставаться на упрощенке большему числу компаний, ведь с 2016 года лимит годового дохода вырос в 2,5 раза. Раньше величину дохода индексировали на коэффициент дефлятор, но в период 2017-2020 гг. он не применяется.

Компании на упрощенке могут вести деятельность, приносящую доход до 150 млн. рублей, и не бояться потерять право применения УСН. Учитывайте, что не все полученные доходы включаются в расчет.

Доходы, включенные в расчет:

- реализационные доходы;

- внереализационные доходы;

- от реализации прав на имущество;

- полученные авансы.

Доходы, исключенные из расчета:

- возвращенный заем;

- полученный залог или задаток;

- имущество, полученное как вклад в уставный капитал;

- от имущества, полученного безвозмездно;

- средства, полученные по агентскому договору;

- полученные гранты;

- доходы от деятельности на другом режиме налогообложения, при совмещении УСН с ЕНВД или патентом.

Полученный заем

Упрощенцы, желающие остаться на УСН, при приближении к пределу дохода стараются его снизить. Для этого есть несколько способов, но они не безопасны и хорошо известны налоговикам, поэтому подобные махинации они без труда вычисляют.

Например, распространено оформление с контрагентом двух договоров — купли-продажи и займа. То есть оплату вам перечисляют в форме займа, а в следующем году проводят взаимозачет по требованиям.

В таком случае, налоговики могут доказать фиктивность займа, и если с его учетом доход превысит лимит, право на применение УСН будет утрачено.

Предел дохода за 9 месяцев

Компании, планирующие переход на УСН с 2018 года, тоже получили преимущество. Вы можете перейти на УСН с 2018 года, если ваш доход за 9 месяцев прошлого года не превысил 112,5 млн. рублей. Обойти это ограничение возможно, перенеся доход на 4 квартал, ведь в данном случае не важен годовой доход, учитывается только доход за первые 9 месяцев.

Предприниматель может стать упрощенцем вне зависимости от того, какой доход он получил. Это правило распространяется только на организации, ИП оно не касается. Но применяя УСН, ИП должен следить, чтобы его доходы за год не превысили 150 млн. рублей, иначе придется вернуться на общий режим.

Остаточная стоимость основных средств

Для перехода и применения УСН есть условие, ограничивающее остаточную стоимость основных средств суммой в 150 млн. рублей. Организация, имеющая основные средства, остаточная стоимость которых больше 150 млн.

рублей не имеет права на переход и применение упрощенки.

При этом предпринимателей не обязывают сообщать информацию об основных средствах при переходе на УСН, но при превышении лимита остаточной стоимости во время ведения деятельности, право на применение упрощенной системы будет утрачено.

Для данного ограничения учитываются только амортизируемые ОС. Земля и другие природные ресурсы, запасы, товары, объекты незавершенного строительства, ценные бумаги и финансовые инструменты не подлежат амортизации, следовательно, не берутся в расчет. Снизить стоимость ОС можно, переведя их на консервацию или временно продав их дружественному лицу и взяв у него в аренду.

Среднесписочная численность персонала

Плательщики «упрощенного» налога должны соблюдать лимит численности работников — 100 человек. Для расчета средней численности учитывайте своих работников, внешних совместителей и работников на договорах ГПХ.

В расчет не нужно включать женщин в декретном отпуске и в отпуске по уходу за ребенком, кроме работающих неполный день или на дому и сохраняющих право на пособие по социальному страхованию. А также работников-студентов, сдающих вступительные экзамены и находящихся в дополнительном отпуске без сохранения зарплаты.

Расчет численности проводится не на конец периода, а за весь период. Поэтому, даже если в компании работает более 100 человек, она все же может сохранить право на применение упрощенки, если средняя численность за весь период не превысит границ.

Например, если в компании с января по июль численность трудящихся составляла 90 человек, а с 13 августа приняли еще 16 новых работников, то:

- 90*7= 630 человек с января по июль;

- (90*12+106*18)/30 = 100 человек в августе;

- 106*4 = 424 человека с сентября по декабрь;

- (630+100+424)/12 = 97 человек в среднем за год.

Даже при том, что количество персонала превышало 100 человек, право на применение упрощенки не будет потеряно.

Участие других юридических лиц

Для организаций на УСН ограничена доля участия других юрлиц — 25%. То есть уставный капитал, не может состоять из вкладов других организаций более чем на 25%. Это ограничение можно обойти несколькими способами.

- Увеличьте уставный капитал за счет вкладов учредителей, ИП и физлиц. Это позволит изменить соотношение долей и уложиться в границу 25%.

- Продайте долю в компании одному из учредителей. Если юрлицо единственный учредитель, можно продать 75% уставного капитала «дочки» доверенным лицам или реальным владельцам бизнеса. Тогда структура капитала компании будет соответствовать условиям.

Источник: https://www.b-kontur.ru/enquiry/489-limity-po-usn

Учет основных средств при УСН, Современный предприниматель

Рассчитывая единый налог, &упрощенцы& могут зачесть затраты на покупку основных средств.

Но это не так просто – учесть можно только расходы на то имущество, которое считается амортизируемым, согласно правилам Налогового кодекса. Также важен момент его приобретения – до перехода на УСН или после.

Рассмотрим основные моменты учета таких объектов плательщиками &упрощенного& налога и выясним, как списать основные средства при УСН.

ПБУ 6/01 и ст. 256 НК РФ разрешают учесть как основное средство объект, который соответствует следующим критериям:

- применяется для ведения деятельности;

- будет использоваться более одного года;

- его не планируют перепродавать;

- приносит доход;

- стоимость не ниже установленного лимита. До 1 января 2016 года стоимость основных средств была 40 тыс. рублей, но с 2016 года в налоговом учете лимит вырос до 100 тыс. рублей, а в бухучете пока остается на том же уровне.

Основные средства – это здания и сооружения, транспорт, вычислительная техника, инструмент, земля, природные объекты и т.д. Список всех объектов можно найти в классификаторе основных фондов (ОКОФ) (утв. постановлением Госстандарта РФ от 26.12.1994 № 359).

Учесть затраты можно не по всем объектам, а лишь по амортизируемым с точки зрения Налогового кодекса (п. 4 ст. 346.16 НК РФ). Если критерии соблюдены не все, но такие расходы перечислены в ст.

254 НК РФ, то они включается в состав материальных затрат, иначе расходы учесть при расчете налога нельзя.

Например, нельзя уменьшить налог на стоимость объекта недропользования или земельного участка, потому что они не амортизируются согласно п. 2 ст. 256 НК РФ.

Списание основных средств при УСН &доходы минус расходы&

Порядок списания основных средств зависит от того, когда вы это имущество приобрели: уже будучи &упрощенцем&, или до того – находясь на общем или ином режиме.

Если основные средства купили в период применения УСН, то учесть их нужно по первоначальной стоимости.

Это, собственно, цена объекта плюс все, что затрачено в процессе его покупки: расходы на изготовление, доставку, сборку, оплата консультаций и услуг посредников, таможенные сборы, госпошлины, невозмещаемые налоги.

В состав стоимости включите и входящий НДС, так как &упрощенцы& не являются его плательщиком.

Прежде чем начать списание на расходы, имущество нужно оплатить, получить и ввести в эксплуатацию. Нужно подготовить акт о приеме-передаче объекта основных средств по форме № ОС-1 (если это здание, то по форме № ОС-1а), инвентарную карточку по форме № ОС-6 и издать приказ о вводе основного средства в эксплуатацию.

На некоторые объекты право собственности должно быть зарегистрировано в соответствующем госоргане. Например, купив автомобиль, списание стоимости можно начать только после его регистрации в ГИБДД.

Для начала списания расходов на недвижимость (земельный участок, здание и т.п.) нужно иметь на руках расписку Росреестра как документальное подтверждение того, что документы поданы на госрегистрацию (п. 3 ст. 346.

16 НК РФ).

Источник: https://calypsocompany.ru/nalogi-i-vznosy/uchet-osnovnyx-sredstv-pri-usn-sovremennyj-predprinimatel

Применение УСНО: ограничение по стоимости основных средств

Источник: http://www.klerk.ru/buh/

Одним из ограничений для целей применения УСНО является величина остаточной стоимости основных средств. Согласно пп. 16 п. 3 ст. 346.12 НК РФ не вправе применять УСНО организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 100 млн руб.

В целях данного ограничения учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ. Такое ограничение было установлено с момента введения УСНО и до 2016 года включительно. С 1 января 2017 года «упрощенцы» могут иметь основные средства остаточной стоимостью до 150 млн руб.

Рассмотрим отдельные вопросы связанные с применением данного ограничения на практике.

Организация по состоянию на 1 октября 2016 года имеет основные средства, остаточная стоимость которых равна 125 млн руб. В 2016 году эта организация применяла общий режим налогообложения, с 2017 года она планировала перейти на УСНО, о чем уведомила налоговый орган 26 декабря 2016 года.

По состоянию на 1 января 2017 года остаточная стоимость основных средств не изменилась. Вправе ли организация применять УСНО в 2017 году?

В соответствии с п. 1 ст. 346.

13 НК РФ организации и индивидуальные предприниматели изъявившие желание перейти на УСНО со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на данную систему налогообложения

При этом организации указывают в уведомлении остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСНО.

В 2016 году не могли применять УСНО организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышала 100 млн руб. (пп. 16 п. 3 ст. 346.12 НК РФ).

Федеральным законом от 03.07.2016 № 243‑ФЗ[1] в указанную норму внесены изменения об увеличении остаточной стоимости основных средств в целях применения УСНО до 150 млн руб. Данные поправки вступили в силу 1 января 2017 года.

В связи с этим в случае, если остаточная стоимость основных средств организации по состоянию на 1 октября 2016 года составила больше 100 млн руб., но по состоянию на 1 января 2017 года она не превышает 150 млн руб., такая организация вправе применять УСНО с 1 января 2017 года. Аналогичное мнение высказано в Письме ФНС России от 29.11.2016 № СД-4-3/22669@.

Организация по состоянию на 1 января 2017 года имеет на балансе основные средства, остаточная стоимость которых не превышает 150 млн руб. Кроме того, она является собственником двух земельных участков. Суммарная остаточная стоимость основных средств и земельных участков уже превышает 150 млн руб. Вправе ли организация продолжать применять УСНО?

Организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 150 млн руб., не вправе применять УСНО. В целях применения данной нормы учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом согласно положениям гл. 25 НК РФ (пп. 16 п. 3 ст. 346.12 НК РФ).

Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты) (п. 2 ст. 256 НК РФ). Соответственно, стоимость земельного участка не учитывается для ограничения, установленного пп. 16 п. 3 ст. 346.12 НК РФ.

Таким образом, если остаточная стоимость основных средств организации, за исключением земельных участков, не превышает 150 млн руб., данная организация вправе применять УСНО.

Источник: https://otchetonline.ru/art/buh/59706-primenenie-usno-ogranichenie-po-stoimosti-osnovnyh-sredstv.html

Уплата налога на имущество при УСН в 2018 году

Если организация или коммерсант выбирают работу с “упрощенкой”, они автоматически освобождены от необходимости уплаты ряда налогов. В том числе – налога на имущество при УСН. Но есть исключения, которые нужно знать. Рассмотрим подробно, как соотносятся другие налоги с УСН.

Преимущества спецрежима

Согласно пунктам 2 и 3 статьи 346.11 НК РФ, упрощенцы освобождены:

- 1. В большинстве случаев – от НДС с продажи ценностей.

Тем самым, отпадает необходимость вести регистры покупок и продаж, сдавать соответствующую отчетность и декларации, выписывать счета-фактуры. Соответственно, нет и возможности принимать налог к вычету (хотя редкие исключения есть). Это касается и особого учета налога. Например, с заграничных сделок.

- 2. От имущественного налога, кроме налога по кадастровой оценке.

- 3. От налога на прибыль компаний (правда, его придется заплатить с дивидендов, которые упрощенцу положены от другого бизнеса. Выплачивающая их сторона удержит сумму налога и перечислит ее в казну. Поэтому дивиденды упрощенец получает уже в урезанном размере).

Фактически все перечисленные платежи заменяет налог на УСН. Его итоговую сумму можно формировать, как только с доходов, так и с доходов за вычетом некоторых понесенных затрат. При этом организация или ИП, которые выбирают «упрощенку», не перестают быть налоговым агентом по подоходному налогу с физических лиц.

Когда платить налоги на «упрощенке»

Упрощенный налог предполагает отчисление авансовых платежей (ст. 346.19 и п. 7 ст. 346.21 НК РФ). Порядок следующий:

- за I квартал – до 25 апреля включительно;

- за полугодие – до 25 июля включительно;

- за 9 месяцев – до 25 октября включительно текущего года.

Обратите внимание: отчитываться в ИФНС о перечислении авансовых платежей не нужно. Такой обязанности нет.

Итоговую сумму упрощенного налога за 2017 год фирме необходимо перечислить в бюджет до 31 марта 2018 года, а за 2018 год – до 31 марта 2019 года. Она же – крайний срок сдачи декларации по УСН.

Ндс на «упрощенке»

Существует общий порядок, согласно которому бизнес, который работает на УСН, не имеет дела с НДС. В то же время, нужно сдавать декларацию и перечислять налог, когда речь идет:

- об участии в договорах совместной деятельности и т. п.;

- при выставлении счетов-фактур по своей воле;

- в рамках трастовых сделок;

- при выполнении обязанностей налогового агента по НДС.

Сроки уплаты налога и сдачи отчетности зависят от конкретной ситуации.

Условия для налога на имущество в 2018 году

В целом все основные вопросы о налоге на имущество при «упрощенке» рассмотрены в ст. 378.2 НК РФ. В состав имущества, с которого придется платить налог, входят:

- торговые и административно-деловые центры;

- объекты торговли, бытового обслуживания либо общепита;

- нежилые помещения, предназначенные под офисы;

- помещения и жилые дома, которые не учтены на балансе как ОС.

Те виды имущества, которое облагается в регионе по кадастровой оценке, должны быть указаны в специальном законе субъекта РФ. Так, например, в 2015 году уплата это налога по кадастру была предусмотрена меньше чем в половине регионов России. Поэтому прояснять вопрос по конкретному объекту необходимо в зависимости от субъекта РФ. Обычно помогает запрос в ФНС и/или Росреестр.

Особенности

Для тех случаев, когда имущество не подходит под нормы указанного регионального закона, упрощенцы налог на имущество в 2018 году не платят. Если же имущество подходит под его критерии, необходимо учесть некоторые нюансы:

- 1. Чиновники вашего субъекта РФ могут устанавливать индивидуальные налоговые льготы – для конкретных организаций. И потому рекомендуем проверять, не входит ли ваш бизнес в число таких счастливчиков.

В пункте 1.1 статьи 380 НК РФ прописаны пределы максимальных ставок налога на имущество. При этом точное значение можно узнать только из регионального закона. Для каждого конкретного вида имущества эти ставки различаются.

У местных властей есть право вводить необходимость отчисления авансовых платежей. И регионы активно им пользуются. Узнать больше о конкретных сроках и условиях перечисления авансов можно тоже только из регионального закона. Как правило, срок подачи промежуточных расчетов равен 30 дням и совпадает со сроком уплаты этих сумм. То есть, в течение месяца после окончания квартала.

Имущественный налог рассчитывают в зависимости от кадастровой стоимости объекта. Ее определяют в процессе государственной кадастровой оценки. Есть регионы, которые сразу указывают кадастровый показатель в перечне объектов, который утвердили.

https://www.youtube.com/watch?v=IC7ThmPtDug

В остальных случаях для того чтобы узнать кадастровую стоимость, необходимо лично подать запрос. Это можно сделать по почте в территориальный орган Росреестра. Либо через официальный ресурс этого ведомства https://rosreestr.ru, на котором можно получить сведения о внесении в государственный кадастр недвижимости.

Обязательные налоги на УСН

Те предприниматели и организации, которые владеют земельными участками, признанными объектами налогообложения, платят земельный налог. Таким образом, на УСН необходимо платить и этот налог.

Те коммерсанты и фирмы, на которых зарегистрированы транспортные средства, уплачивают также и транспортный налог (ст. 358 НК РФ). Здесь исключений для упрощенцев нет.

Источник: https://buhguru.com/usn/nalog-usn.html

Условия применения УСН в 2016-2018 годах

УСН — условия применения 2017 год по отношению к предыдущим годам изменил только в суммовом выражении. Наша рубрика, в которой находятся статьи, посвященные условиям применения УСН 2017 года, поможет правильно определить соответствие показателей работы фирмы возможности перехода на УСН.

Права и обязанности организаций и ИП на УСН

УСН, согласно разд. VIII.1 НК, относится к спецрежимам налогообложения. Порядок применения этой системы регламентирован гл. 26.2 НК.

Что дает фирме переход на УСН? Об этом — в нашем материале «Какие возможности оптимизации налогов при УСН?».

В статье «Упрощенцы не подтверждают нулевую ставку НДС» рассказано о том, почему у применяющих УСН нет необходимости подтверждать ставку НДС 0%.

А о тех налогах и сборах, которые обязаны уплачивать организации на УСН, читайте в статье «Единый налог при упрощенной системе налогообложения (УСН)».

О тех случаях, когда фирма на УСН сдает декларацию по налогу на прибыль, читайте здесь.

Условия применения УСН

Для использования УСН фирма должна подходить под условия применения этого спецрежима. Информацию обо всех условиях, при которых фирма может применять УСН, вы найдете в статьях:

Материал «Виды деятельности, попадающие под УСН в 2015-2016 годах» позволит оценить возможность перехода на УСН с точки зрения вида осуществляемой деятельности. А о применении УСН в розничной торговле читайте в статье «Применение УСН при розничной торговле в 2015-2016 году».

Одним из критериев применения УСН является величина доходов фирмы. Определению величины этого показателя посвящены статьи:

Про величину коэффициента-дефлятора, который корректирует предельную величину доходов на 2016 год, вы сможете узнать из материала «Утверждены коэффициенты-дефляторы на 2016 год».

Помимо величины доходов, ИП на УСН должны следить и за тем, какова остаточная стоимость их основных средств. Объяснению такой необходимости посвящена статья «Упрощенцы» — предприниматели тоже должны следить за остаточной стоимостью ОС».

С 2017 года на период до 2020 года применение коэффициента-дефлятора приостановлено, но увеличено значение обоих пределов:

- максимально допускаемого за год дохода – до 150 млн. руб.;

- дохода за 9 месяцев 2017 года, недостижение которого позволяет перейти на УСН с 2018 года и последующих лет – до 112,5 млн. руб.

Также выросло (до 150 млн. руб.) значение стоимости основных средств, ограничивающий право перехода на УСН.

Переходить на УСН с 2017 года надо по старым лимитам доходов (об этом – в материале «Внимание! На УСН-2017 переходим по старым лимитам!»), но ориентируясь на новый предел стоимости основных средств (об этом – в материале «При переходе на УСН с 2017 года можно ориентироваться на новый лимит стоимости ОС»).

Об особенностях перевода организации в форме ЗАО на УСН вы узнаете из данной статьи.

Что выбрать — упрощенку или ОСНО, если показатели фирмы соответствуют условиям УСН?

Переход на УСН является добровольным. Это значит, что даже при соблюдении всех условий УСН организация (или ИП) могут остаться на ОСНО. Определиться в плюсах и минусах каждой из систем налогообложения и сделать правильный выбор помогут следующие материалы:

А о том, как правильно заплатить налоги при переходе с УСН на ОСНО, читайте в публикации «Минфин напомнил о правилах «слета» с УСН».

Совмещение спецрежимов

Кроме УСН, НК регламентирует еще и такой спецрежим налогообложения, как патентная система. При этом НК допускает совмещение УСН с ПСН. Как правильно определить величину доходов в этом случае, читайте в материале «При совмещении ПСН и УСН лимит «утраты права на упрощенку» считается по доходам с обоих режимов»;

Обособленное подразделение организации, подходящей под условия УСН в 2016-2017 годах

Ваша организация, находящаяся на УСН, решила открыть обособленное подразделение? О том, как правильно это сделать, соблюдая требования НК, читайте в статье «Открываем обособленное подразделение при УСН».

Разные регионы — разные условия применения УСН

Условия перехода на УСН, работы на этом режиме, необходимости отказа от его использования регламентированы НК РФ и устанавливаются одинаковыми для всех работающих наУСН.

Однако регионам дано право влиять на величину налоговых ставок, применяемых при определенных видах деятельности или определенными категориями налогоплательщиков.

Варианты такого влияния достаточно широки, несмотря назаконодательно установленное ограничение верхних пределов ставок для каждого из видов налоговой базы.

https://www.youtube.com/watch?v=8x6cFk6fv8A

Подробнее о возможностях регионов в части ставок УСН-налога – в материале «Ставки налога по УСН в 2015–2016 годах».

Когда показатели работы фирмы выходят за рамки установленных критериев для УСН, организация переходит на ОСНО. Поэтому всем тем, кто находится на упрощенке, нужно постоянно отслеживать изменения условий применения этого спецрежима. Наша рубрика «Условия применения УСН» содержит актуальную информацию и позволяет быть в курсе последних изменений.

Источник: http://nanalog.ru/usloviya-primeneniya-usn-v-2016-2017-godah/

Переход на упрощенную систему налогообложения (УСН) для ООО и ИП в 2017 году

Как перейти на упрощенную систему налогообложения. Можно ли перейти на УСН с ОСН и ЕНВД. Подробности читайте в нашем материале.

Содержание:

1. Переход ООО на упрощенную систему налогообложения

2. Сроки перехода на УСН

3. Переход на «упрощенку» с ОСН для ООО и ИП в 2017 году

3.1 Что указать в уведомлении о переходе на УСН

4. Переход на «упрощенку» с ЕНВД

4.1 Для УСН доход имеет значение

5. Отказ от УСН

Переход ООО на упрощенную систему налогообложения

Переход на упрощенную систему налогообложения требует соблюсти несколько условий, рассмотрим их поподробнее:

- Коллектив вашей компании должен быть не более 100 человек.

- Остаточная стоимость активов не должна быть выше 100 млн руб.

Кроме того, для ООО существует еще ряд дополнительных условий:

- Участие в ООО других организаций в процентной доле не должно быть выше 25%.

- У вашей организации не может быть филиалов или представительств.

- За 9 месяцев того года, в котором вы уведомляете налоговиков о переходе на УСН, доход вашей организации не должен превышать 51,615 млн руб. (цифры для 2015 года).

Если хоть какое-нибудь условие будет нарушено, предприниматель обязан платить налоги по общим правилам налогообложения.

При этом общий налоговый режим будет действовать с того периода, когда было нарушено хоть одно из условий – к примеру, штат разросся и число сотрудников превысило 100 человек.

В срок до 15 дней по истечении квартала, в котором это произошло, ИП или ООО должны уведомить налоговые органы об утрате права использовать «упрощенку».

Важно: переход на «упрощенку» – полностью добровольная процедура.

Удобства УСН для малого бизнеса заключаются, прежде всего, в освобождении от некоторых налогов.

Так, предприниматели-«упрощенцы» могут не платить НДС и налог на имущество (в 2015 году появились исключения), кроме того, они не вносят плату по налогу на доходы физических лиц.

Для ООО освобождение от налогов при переходе на упрощенную систему тоже оказывается довольно существенным. Это льготы по НДС, налогу на имущество (помимо тех объектов, налог на которые рассчитывается из их кадастровой стоимости) и налогу на прибыль (в данном случае он не распространяется на налог с дивидендов).

Варианты перехода на УСН

Существует два варианта перехода на УСН.

Во-первых, уведомление в налоговую одновременно с регистрацией ИП или ООО, плюс к этому, если вы не успели сдать его вместе с общим пакетом документов, есть возможность заявить налоговикам о вашем переходе на «упрощенку» в 30-дневный срок.

Во-вторых, перейти на УСН можно и с других режимов налогообложения, однако существует ограничение – осуществить такой переход можно лишь со следующего календарного года.

Здесь, пожалуй, самым главным условием становится необходимость успеть подать заявление в налоговую инспекцию до 31 декабря.

Поскольку в документе обязательно указывается суммарная стоимость активов по состоянию на 1 октября, сообщить налоговикам о намерении перейти на упрощенный налоговый режим вы можете уже 2 октября.

Отметим, что уведомление заполняется по форме 26.2-1, утвержденной Федеральной налоговой службой РФ.

Переход на УСН с ОСН для ООО и ИП в 2017 году

ООО и ИП имеют право перейти с общей системы налогообложения (ОСН) на упрощенную с 1 января календарного года. Напомним, для этого необходимо успеть с уведомлением – его нужно подать в налоговые органы до 31 декабря предыдущего года. То есть, если вы хотите в 2016 году платить единый налог по «упрощенке», вам нужно сдать заполненные документы до конца текущего, 2015 года.

Обязательно нужно указать в уведомлении объект налогообложения, в УСН предлагается два варианта:

- Во-первых, налог на доходы, ставка – 6% годовых.

- Во-вторых, налог на доходы за вычетом расходов ООО или ИП, ставка в этом случае – 15%. Однако по действующему законодательству субъекты РФ могут самостоятельно определять ставку для ИП или организаций на территории своего региона – она может варьироваться от 5 до 15%.

Если рентабельность вашего предприятия более 40%, оптимально выбрать налоговой базой доходы. Если же этот показатель ниже 25%, то оптимальным объектом налогообложения при «упрощенке» будет доход, уменьшенный на сумму расходов.

Единый налог по упрощенной системе при выборе объекта «доходы» можно уменьшать на сумму уплачиваемых страховых взносов. Поэтому, если рентабельность вашей компании больше 25%, но меньше 40%, стоит учесть сумму всех взносов за отчетный период и выбрать наиболее выгодный для вас вариант.

Что указать в уведомлении о переходе на УСН

Помимо выбранного вами объекта, на который будет начисляться налог, в заявлении в налоговую инспекцию нужно указать сумму доходов за 9 месяцев отчетного года. Она в 2016 году не должна превышать 51,6 млн руб. при переходе с ОСН для ООО.

В этот лимит входят доходы от реализации и внереализационные. Действует ряд правил – если до того, как поменять налогообложение, вы применяли только режим ЕНВД, то лимит в 51,615 млн руб. соблюдать не нужно. Если же вы применяли единый налог на временный доход вместе с ОСН, то в лимит включайте только доходы по общему режиму.

Важно: Для ИП переход на УСН в 2016 году возможен без учета суммы полученных ими доходов.

Кроме того, обязательно указание остаточной стоимости основных средств компании за 9 месяцев. То есть для перехода на «упрощенку» в 2017 году вы указываете этот показатель по состоянию на 1 октября 2016 года. А вот рассказывать налоговикам о нематериальных активах в данном случае не обязательно.

Переход на УСН с ЕНВД

С момента, когда применение ЕНВД считается добровольным, организации и индивидуальные предприниматели могут сменить режим на упрощенный:

- Подайте заявление о снятии с учета.

- Составьте уведомление о переходе на «упрощенку» и направьте его налоговикам до 31 декабря.

Если в текущем году вы совмещаете «упрощенку» с единым налогом на временный доход, а в следующем году планируете оставить лишь УСН, то второй пункт вовсе не обязателен, достаточно лишь снять себя с учета.

Для УСН доход имеет значение

Важно учесть: если в ваших планах есть переход на упрощенную систему со следующего года, следите за доходом вашей компании. Для перехода на УСН с 2016 года он должен быть меньше 68,82 млн руб. Если вы выйдете за рамки установленного лимита, то придется отказаться от работы на «упрощенке».

Отказ от УСН

Налогоплательщики-«упрощенцы» могут выбрать любой другой налоговый режим. Здесь действует правило о переходе лишь с начала следующего календарного года. При этом отказ от упрощенной системы в налоговую инспекцию (для предпринимателей – по адресу прописки, для организаций – по месту нахождения) нужно подать до 15 января того года, в котором вы планируете платить налоги уже по-новому.

Источник: https://www.business.ru/article/92-perehod-na-usn-pravila-i-poryadok