На что можно уменьшить налог по УСН 6 процентов?

Расходы, уменьшающие сумму налога на УСН-доходы

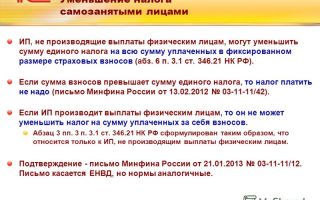

Уменьшаем «доходный» УСН на страховые взносы правильно

От чего зависит, какие суммы уменьшают «доходный» налог

Расходы, уменьшающие сумму налога на УСН-доходы

Существуют уменьшающие сумму налога УСН расходы (ст. 346.21 НК РФ). Это платежи, относящиеся:

- к обязательному медстрахованию;

- пенсионному обеспечению;

- страхованию временной нетрудоспособности, за исключением взносов по травматизму и пособий по беременности и родам;

- пособиям по болезни (только первые 3 дня больничного листа);

- расходам по ДМС (при соблюдении норм подп. 3 п. 3.1 ст. 346.21 НК РФ).

Страховые взносы уплачивают юрлица и ИП почти со всех выплат работникам. А ИП без работников платят взносы (за исключением взносов в ФСС) только за себя и в фиксированном размере.

ВАЖНО! Взносы в ФСС за себя ИП платит на добровольной основе.

Если упрощенец платит и торговый сбор, то его сумма также вычитается из налога. При этом уменьшению подлежит часть налога, относящаяся именно к УСН-деятельности.

Уменьшаем «доходный» УСН на страховые взносы правильно

Налог по УСН-доходы можно уменьшить на страховые взносы, уплаченные в том периоде, за который этот налог рассчитывается (и даже на те страхвзносы, что уплачены в счет прошедших периодов).

Поясним на примерах:

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Пример 1

В 1 квартале 2017 года были начислены страхвзносы в размере 20 000 руб. А оплатили их в этом же квартале на 5000 руб. больше (в счет платежей за 2 квартал) — 25 000 руб. К уменьшению УСН можно поставить только 20 000 руб., а 5000 руб. учтем при исчислении налога за полугодие.

Пример 2

В 1 квартале 2017 года начисленные страхвзносы составили 10 000 руб., а оплаченные — 12 000 руб., из которых 2000 руб. — недоимка за 4 квартал 2016 года. К вычету за 1 квартал 2017 года можно поставить всю сумму в 12 000 руб.

ВАЖНО! Не забудьте правило: налог УСН 6% уменьшаем на те страховые взносы, которые относятся к упрощенному виду деятельности. Если нет возможности определить, какие взносы относятся к УСН, их следует распределить пропорционально полученным доходам от разных видов деятельности.

Пример 3

Общая сумма дохода ИП составила 100 000 руб., из них по УСН 6% — 40 000 руб., а 60 000 руб. получено по ЕНВД. Сумма разрешенных к вычету взносов — 5000 руб. Распределить уплаченные взносы между применяемыми режимами не представляется возможным.

К вычету по УСН можно взять:

5 × 40 / 100 = 2 000 руб.

От чего зависит, какие суммы уменьшают «доходный» налог

Когда возникает вопрос, какие взносы уменьшают налог УСН 6%, надо разобраться, кто будет делать вычет.

Если это юрлицо или ИП с работниками, то общая сумма всех расходов, разрешенных к вычету, не может составлять более 50% от УСН-налога. То же самое касается фиксированных платежей ИП за себя.

Пример 4

Сумма исчисленного налога за 1 квартал 2017 года — 1780 руб., а уплаченные взносы — 2300 руб. Тогда к уменьшению за квартал следует поставить сумму:

1780 × 50% = 890 руб.

А в бюджет следует уплатить:

780 − 890 = 890 руб.

Когда ИП работает один, к вычету он имеет право применить всю сумму фиксированных взносов.

Пример 5

Сумма исчисленного УСН-налога ИП без работников за 2017 год — 8900 руб., а сумма платежей в ПФР и ФОМС — 5600 руб.

Тогда уплате подлежит:

8900 − 5600 = 3300 руб.

А вот если сумма налога меньше суммы уплаченных взносов, например 5000 руб., а взносы — 5600 руб., то в уменьшение пойдет сумма взносов, равная налогу (5000 руб.), и в бюджет ничего платить не надо.

***

Расходы, на которые разрешено уменьшать налог на «доходной» упрощенке, приведены в ст. 346.21 НК РФ. При этом следует учитывать, кто применяет упрощенный спецрежим и какие суммы разрешенных к уменьшению расходов были уплачены в периоде, за который производится расчет УСН-налога.

Источник: https://nsovetnik.ru/usn/na-chto-mozhno-umenshit-nalog-po-usn-6-procentov/

Потеря права на применение УСН

Организации и индивидуальные предприниматели, применяющие упрощённую систему налогообложения в текущем году, при определённых обстоятельствах теряют право на её использование. В этом случае они обязаны в силу пункта 5 статьи 346.13 НК РФ перейти на иной режим налогообложения.

- Способствующие события и действия

У организаций такой переход неизбежен, если по итогам отчётного (налогового) периода происходит одно из нижеперечисленных событий (подп. 15, 16 п. 2 ст. 346.12, п. 4 ст. 346. 13 НК РФ):

- величина доходов, определяемых в соответствии со статьёй 346.15 НК РФ и подпунктами 1 и 3 пункта 1 статьи 346.25 НК РФ, превысит 64 020 000 руб. ((60 000 000 руб. × 1,067), где 1,067 — коэффициент-дефлятор, установленный на 2014 год (утв. приказом Минэкономразвития России от 07.11.13 № 652));

- средняя численность работников, определяемая в порядке, устанавливаемом Росстатом, превысит 100 человек;

- остаточная стоимость основных средств, которые у неё находятся на учёте, превзойдёт 100 000 000 руб.

«Упрощенцам» при нахождении величины доходов предлагается учитывать доходы от реализации и внереализационные доходы, определяемые в соответствии со статьями 249 и 250 НК РФ. При этом не учитываются доходы, указанные в статье 251 НК РФ, а также доходы, облагаемые:

- налогом на прибыль организаций по налоговым ставкам 0, 9 и 15 % — организациями;

- НДФЛ по налоговым ставкам 9 и 35 % — индивидуальными предпринимателями.

Налогоплательщикам, которые начали использовать рассматриваемую систему налогообложения с 1 января текущего года, при определении величины доходов:

надлежит включить также суммы денежных средств, полученные до перехода на «упрощёнку», в оплату по договорам, исполнение которых осуществляется при её применении (подп. 1 п. 1 ст. 346.

25 НК РФ), и не учитывать денежные средства, полученные после перехода на УСН, если по правилам налогового учёта по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль (п. 4 ст. 346.13 НК РФ).

Величина остаточной стоимости, сравниваемая с 100 000 000 руб.

, представляет собой совокупность данных остаточных стоимостей объектов основных средств, которые согласно главе 25 НК РФ признаются амортизируемым имуществом и подлежат амортизации.

Расчёт же их по каждому из объектов осуществляется в порядке, предусмотренном законодательством РФ о бухгалтерском учёте (подп. 16 п. 3 ст. 346.12 НК РФ).

Помимо этого, теряется право на применение этого специального налогового режима, если при его использовании организации либо их учредители осуществят следующие действия:

- займутся производством подакцизных товаров либо начнут добывать и реализовывать полезные ископаемые (за исключением общераспространённых);

- расширят виды своей предпринимательской деятельности за счёт игорного бизнеса;

- зарегистрируют филиалы и (или) представительства;

- увеличат совокупность долей участия других организаций в уставном капитале налогоплательщика до размера, превышающего 25 % его величины.

У индивидуальных предпринимателей таких событий несколько меньше: отпадают два последних действия, поскольку физически совершить их они не могут, а также условие по превышению остаточной стоимости основных средств, поскольку оно их не затрагивает (подп. 16 п. 2 ст. 346.12 НК РФ).

Налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, став в течение налогового периода участником договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, также теряет право на применение указанной системы налогообложения с начала того квартала, в котором заключён такой договор (п. 3 ст. 346.14 НК РФ).

Наличие одного из перечисленных событий означает, что организации или индивидуальные предприниматели теряют право на применение УСН и переходят на иной режим налогообложения.

И осуществляется такой переход с начала того квартала, в котором происходит данное событие (п. 4 ст. 346.13 НК РФ).

Хотя в приведённых нормах законодатель и упомянул «иной режим налогообложения», перейти бывшие «упрощенцы» могут лишь на общую систему налогообложения.

Бывшим «упрощенцам» при этом надлежит представить в ИФНС России по месту своего учёта сообщение об утрате права на применение упрощённой системы налогообложения не позднее 15-го числа месяца, следующего за кварталом, в котором произошло одно из приведённых выше событий (п. 5 ст. 346.13 НК РФ). Рекомендуемая для такого сообщения форма № 26.2-2 приведена в приложении № 2 к приказу ФНС России от 02.11.12 № ММВ-7-3/829.

Пример 1

Организация в 2014 году применяет УСН. Выручка за реализованные товары (работы, услуги) за январь–сентябрь текущего года составила 59 738 500 руб., сумма внереализационных доходов за этот период — 5 027 840 руб.

По итогам 9 месяцев величина доходов «упрощенца» достигла 64 766 340 руб. (59 738 500 + 5 027 840). И она превысила предельную величину доходов, установленную на текущий год для УСН (64 766 340 > > 64 020 000).

Поскольку условие применения «упрощёнки» по доходам нарушено в третьем квартале текущего года, то организация считается утратившей право на применение упрощённой системы налогообложения с начала этого квартала. В связи с этим ей необходимо с 1 июля исчислять и уплачивать налоги в соответствии с общей системой налогообложения, а именно НДС, налог на прибыль организаций, налог на имущество организаций.

Налогоплательщику к тому же необходимо до 15 октября сообщить в ИФНС России по месту учёта о переходе на общий режим налогообложения, воспользовавшись для этого формой № 26.2-2.

При возврате к общему режиму налогообложения у налогоплательщиков появляются дополнительные обязанности. Причём возникают они на начало того квартала, в котором произошло превышение приведённых выше рубежных величин или несанкционированное для УСН деяние.

Страховые взносы

Некоторые «упрощенцы» в текущем году исчисляют страховые взносы в государственные внебюджетные фонды, используя общие тарифы, приведённые в пункте 1 статьи 58.2 Федерального закона от 24.07.09 № 212-ФЗ:

Источник: http://www.pbu.ru/pbu/article/1843

Уменьшение налога УСН

Упрощенная система (УСН) ― наиболее используемый режим налогообложения среди представителей малого бизнеса. Для многих ООО и ИП актуальным остается вопрос: допустим ли налог к уменьшению в декларации по УСН? Как влияет выбранный объект налогообложения на возможность сократить итоговую сумму платежа? Разберемся в этой статье.

Уменьшение налога по УСН на страховые взносы

УСН по сути своей представляет специальный налоговый режим, дающий возможность плательщикам налога упростить процедуру определения облагаемой базы. При этом главной задачей остается максимальное снижение налоговой нагрузки на экономические субъекты. Одним из доступных способов при выполнении этой задачи является уменьшение налога УСН на сумму страховых взносов.

Существует 2 различных метода применения упрощенного режима. Расчет налога зависит от выбранного объекта налогообложения:

- Налог 6% при выборе объекта «Доходы». Текущие расходы в расчет не берутся. При УСН 6 процентов уменьшение налога возможно за счет перечисленных страховых взносов и оплаты больничных в части затрат работодателя. Подходит для субъектов с небольшой долей расходов.

- Налог 15% для объекта «Доходы, уменьшенные на величину расходов». Учитываются все разрешенные при УСН затраты, подтвержденные экономической целесообразностью и документально. Допускается, например, при расчете УСН уменьшение за счет налога на землю. В этом варианте возможны случаи, при которых за счет высокой доли затрат могут быть получены убытки или небольшая прибыль. В таких случаях налог рассчитывается как минимальный, равный 1% от суммы доходов. Уменьшение минимального налога УСН на страховые взносы не предусмотрено.

Таким образом, некоторые виды расходов допускается учитывать при разных объектах налогообложения. На УСН «доходы» уменьшение налога происходит за счет перечисленных страховых выплат. То есть организация или ИП на УСН «доходы» с работниками уменьшение налога производит благодаря начисленным и перечисленным взносам в фонды на заработную плату.

Пример

С суммы зарплаты сотрудников необходимо исчислить НДФЛ и страховые взносы на ОПС, ОМС, взносы на соцстрахование по временной нетрудоспособности и беременности и родам, а также взносы на травматизм.

18 000 + 23 000 = 41 000 руб. (сумма заработной платы сотрудников)

41 000 х 13% = 5330 (исчислен НДФЛ)

41 000 х 22% = 9020 (исчислены взносы в ПФР)

41 000 х 5,1% = 2091 (исчислены взносы в ФОМС)

41 000 х 2,9% = 1189 (исчислены взносы в ФСС)

41 000 х 0,2% = 82 (исчислены взносы на травматизм)

Зарплата в течение квартала у работников не менялась. Все взносы были уплачены в течение квартала, общая сумма их составила:

(9020 + 2091 + 1189 + 82) х 3 = 37 146 руб.

Налог по УСН «доходы» составляет 6% без учета страховых взносов:

730 000 х 6% = 43 800 руб.

ООО имеет право уменьшить сумму налога на сумму уплаченных страховых взносов, но не более чем на 50%, т.е. не больше, чем в 2 раза: 43 800 х 50% = 21 900. Сумма, которую ООО уплатила по страховым взносам сотрудников, больше. Налог по УСН можно уменьшить на 21 900. Соответственно сумма УСН к уплате составит 21 900.

Уменьшение налога УСН «доходы минус расходы»

Страховые взносы как расходы учитываются при упрощенной системе при любых объектах налогообложения. Если субъект рассчитывает налог в размере 15%, начисления на заработную плату входят в состав допустимых затрат. Исключение ― на страховые взносы при УСН 1 процент от дохода уменьшение налога не происходит.

В остальных случаях при расчете налога исходя из полученных доходов, уменьшенных на сумму расходов, страховые взносы уменьшают налогооблагаемую базу. Но для этого, согласно положениям ст. 346.17 НК РФ, затраты должны быть фактически произведены.

Помимо страховых взносов, налогоплательщики, выбравшие объект «доходы за минусом расходов», вправе уменьшить налог и на иные затраты, перечень которых перечислен в ст. 346.16 НК РФ. Список закрытый, расширению не подлежит. Таким образом иные расходы, не вошедшие в список, повлиять на итоговый размер не могут. В числе допустимых затрат встречаются следующие:

- приобретение и ремонт основных средств;

- материальные затраты;

- арендные платежи;

- оплата труда работников;

- суммы НДС в стоимости приобретаемых товаров и услуг;

- таможенные платежи;

- командировочные выплаты;

- расходы на бухгалтерское обслуживание;

- почтовые расходы;

- суммы уплаченных налогов и сборов согласно требованиям главы 26.2 НК РФ.

- обслуживание ККТ;

- иные виды затрат в соответствии со ст. 346.16 НК РФ.

При выборе объекта УСН 6 процентов, уменьшение налога в 2017 году по-прежнему возможно лишь на сумму уплаченных страховых взносов и сумм по больничным листам в части расходов за счет работодателя.

Уменьшение налога УСН ― ИП

Предприниматели, также, как и юридические лица, вправе применять УСН, если условия соответствуют требованию законодательства. Уменьшение итоговой суммы налога происходит на общих основаниях.

Однако для некоторых предпринимателей действует дополнительное обстоятельство.

Выбравшие УСН «доходы» ИП без работников, уменьшение налога могут осуществить на все 100% за счет уплаченных фиксированных платежей по страховым взносам.

Наличие наемных сотрудников такого права предпринимателей лишает. ИП на УСН 6% с работниками уменьшение налога производят на общих основаниях ― не более 50% от первоначальной суммы.

Если предпринимателем выбран объект налогообложения «доходы, уменьшенные на величину расходов», условия признания затрат остаются, как и для юридических лиц. В этом случае ИП на УСН с работниками уменьшение налога проводят в полном объеме.

Таким образом, применение упрощенного режима налогообложения учитывает совершенные затраты для снижения налогооблагаемой базы. Однако в случае использования УСН 6%, уменьшение налога возможно только за счет перечисленных страховых взносов.

Источник: https://spmag.ru/articles/umenshenie-naloga-usn

Какие взносы уменьшают налог УСН

Инструкция

Каждый месяц работодатель обязан производить отчисления на пенсионное и социальное страхование своих сотрудников. Именно на эти суммы можно уменьшить налог на УСН.

Эти взносы не стоит путать с подоходным налогом (НДФЛ 13%), который работодатель перечисляет за счет сотрудника. В отличие от них, взносы на страхование сотрудников работодатель выплачивает из своего кармана.

К уменьшению налога принимаются суммы взносов на пенсионное (они в общем случае составляют 22% от зарплаты), медицинское (5,1%), социальное страхование в связи с болезнью, материнством и на травматизм (2,9%).

Также можно учесть суммы пособий по болезни, которые были выплачены работникам за счет работодателя. Наконец последней категорией расходов, на которые уменьшается платеж, является добровольные отчисления на страхование работников.

Для того чтобы у компании или ИП была возможность уменьшить налог, все страховые взносы должны быть уплачены в расчетном периоде. Это может быть квартал при уплате авансовых платежей, либо год при уплате годового единого налога. Если, например, страховые взносы за март были уплачены в апреле, то уменьшить на них аванс по единому налогу за первый квартал нельзя.

При этом авансовый платеж (налог) не может быть уменьшен более чем на 50%. Т.е.

даже если сумма налога, которая подлежит к уплате, получилась меньше, чем совокупный размер уплаченных взносов, то половину от начисленного налога все равно придется заплатить.

Например, единый налог УСН составил 150 тыс.р., взносы во внебюджетные фонды — 300 тыс.р. Налог можно уменьшить только на 50%, до 75 тыс.р.

У ИП, которые не имеют наемных сотрудников, возможности по уменьшению налогов не ограничены. Такие предприниматели могут уменьшить исчисленный налог УСН или авансовый платеж на 100% на уплаченные страховые взносы в фиксированном размере. Это значит, что если налог получится больше вычета, в налоговую нужно будет доплатить разницу, а если меньше — то платить ничего не нужно.

За первый квартал налог можно уменьшить только за уплаченные за себя платежи в размере 1/4 от установленной суммы, за второй — в размере 1/2 суммы, за третий — 3/4 от суммы и, наконец, всю сумму за год. В 2014 году размер фиксированных взносов в ПФР составит 20 727,53 р.

При этом, если предприниматель уплачивает добровольные взносы в ФСС или Пенсионный фонд, учесть эти платежи он не сможет.

Обратите внимание

Возможность уменьшения налога на взносы предусмотрена для ИП и компаний, которые применяют в своей деятельности УСН с объектом «доходы» (6%). А вот те, которые применяют УСН «доходы минус расходы», таких привилегий не имеют. Зато они могут учесть страховые взносы в составе расходов при определении налогооблагаемой базы.

Полезный совет

Для того чтобы не допускать переплаты по налогу, необходимо успевать производить уплату страховых взносов в отчетном периоде. Делать отчисления авансом не стоит, так как них все равно нельзя будет уменьшить налог.

Закон позволяет предпринимателям, применяющим упрощенную систему налогообложения, уменьшать уплачиваемые в бюджет налоги на сумму своих фиксированных отчислений во внебюджетные фонды.

Обязательное условие при этом — вы должны сделать взносы в том же квартале, авансовые налоговые платежи по итогам которого оплачиваете.

Второе ограничение — сумма налога может быть уменьшена не более, чем на половину.

Вам понадобится

- — сумма социальных отчислений, которые вы уплатили за квартал;

- — размер налога к оплате за тот же квартал;

- — калькулятор.

Инструкция

Общий размер обязательных социальных отчислений в 2011 году составляет порядка 16 тыс. рублей. Таким образом, при поквартальной оплате вы должны сделать по платежу в каждом квартале, в среднем по 4 тыс. рублей.Вы вправе заплатить больше или меньше.

Закон содержит только два ограничения относительно отчислений во внебюджетные фонды: сумма, которую вы обязаны уплатить в каждый из фондов за год вне зависимости от своего дохода, и крайняя дата, до которой она должна быть внесена целиком — 31 декабря.

Уплатить отчисления в Пенсионный и другие фонды вы можете как перечислением с расчетного счета ИП или любого другого, так и наличными через Сбербанк.Сумма, на которую вы вправе уменьшить налоговые платежи, напрямую зависит от суммы налога, которую вы должны перечислить в бюджет. Например, если ваш налог за квартал составил 8 тыс. рублей, и вы в этом квартале заплатили 4 тыс.

рублей во внебюджетные фонды, сумму налога можете уменьшать ровно вдвое — на 4 тыс. рублей. Соответственно, в качестве налога вы перечисляете в бюджет 4 тыс. рублей вместо 8 тыс. рублей.Для сравнения, стоит рассмотреть вариант, когда отчисления составляют меньше половины суммы налога. Например, вы уплатили во внебюджетные фонды те же 4 тыс.

рублей, а в бюджет должны перевести в виде единого налога в связи с применением упрощенной системы налогообложения 9 тыс. рублей. В этом случае вы вычитаете из суммы платежа все свои отчисления во внебюджетные фонды. Таким образом, если вы заплатили туда 4 тыс. рублей, в бюджет в качестве налога от вас должны поступить 5 тыс. рублей.

Иной вариант, когда произведенные вами отчисления в бюджет превышают 50% от суммы налога. К примеру, вы уплатили во внебюджетные фонды все те же 4 тыс. рублей, а налога у вас по итогам квартала набежало на 6 тыс. рублей. В этом случае просто делите на два сумму налога. И получится, что перечислить бюджет вы при указанной вводной должны 3 тыс. рублей.

При заполнении налоговой декларации не забудьте поквартально отразить в ней все свои страховые взносы во внебюджетные фонды.

На практике большинство использует для формирования декларации различные электронные сервисы или специализированные компьютерные программы, которым необходимо только задать все необходимые сведения, включая социальные отчисления.

Дальше программа или система все посчитает сама, и на выходе вы получите декларацию, отражающую все уменьшения налогов, на которые вы имеете право.

Обратите внимание

Если вы подаете нулевую декларацию, ваш налог при любом раскладе равен нулю, так что уменьшать просто нечего. Но от обязанности делать социальные отчисления это вас не освобождает: пока не зарегистрировали прекращение предпринимательской деятельности, страховые взносы придется делать.

Источники:

- как уменьшить страховых взносах в 2018

Источник: https://www.kakprosto.ru/kak-863612-kakie-vznosy-umenshayut-nalog-usn

Экспресс-гид по УСН

29 марта 2016

Всё, что малому предпринимателю нужно знать про «упрощёнку»,

Упрощённая система налогообложения (она же «упрощёнка», она же — УСН «Доходы» или «Доходы минус расходы») — самый популярный режим налогообложения среди предпринимателей малого и среднего бизнеса.

Как ясно из названия, этот налоговый формат отличается простотой ведения учёта и отчётности. На «упрощёнке» платится единый налог, заменяющий уплату налогов на имущество, на прибыль и на добавленную стоимость.

О нюансах использования УСН «Доходы» рассказала налоговый эксперт Людмила Фомичёва.

На кого не распространяется УСН

Применять УСН может не каждая организация или индивидуальный предприниматель. Статьей 346.12 Налогового кодекса РФ установлены условия её применения и ограничения.

Ограничения таковы:

- средняя численность работников за налоговый (отчётный) период должна составлять не более 100 человек;

- доходы по итогам девяти месяцев того года, в котором организация подаёт уведомление о переходе на УСН, не должны превышать 45 млн. рублей. Чтобы перейти на УСН с 2017 года, выручка за девять месяцев 2016 года должна быть не более 59,805 млн. рублей. К концу года величина может измениться, если будет установлен поправочный коэффициент (дефлятор). Те, кто до перехода на УСН применял исключительно ЕНВД, этот предел не применяют. Чтобы не потерять право на применение «упрощёнки» в 2016 году выручка не должна превысить 79,74 млн. рублей.

- остаточная стоимость основных средств организации, подлежащих амортизации не должна быть выше 100 млн. рублей.

- доля непосредственного участия других организаций в уставном капитале компании — не более 25%. Ограничения не распространяются на организации, уставный капитал которых состоит полностью из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%; некоммерческие организации, в т.ч. потребкооперации и ряд других организаций.

- Есть ряд организаций, которые вообще не вправе применять упрощенную систему налогообложения: профессиональные участники рынка ценных бумаг; ломбарды; организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых); организации, занимающиеся игорным бизнесом; организации и индивидуальные предприниматели, перешедшие на единый сельскохозяйственный налог (ЕСХН); микрофинансовые организации и ряд других.

Как перейти на УСН

По общему правилу, организации и ИП начинают применять УСН с начала календарного года. О переходе на УСН организация должна уведомить налоговый орган по месту нахождения, а ИП — по месту жительства, не позднее 31 декабря года, предшествующего тому, в котором планируется переход.

В уведомлении нужно указать выбранный объект налогообложения, а также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября текущего года. Порядок перехода на УСН является уведомительным, то есть налогоплательщик обязан уведомить государство о своём желании и возможности применять упрощённую систему.

Ждать же ответного разрешения или уведомления от налоговой не нужно.

Вновь созданные организации или зарегистрированные ИП вправе применять «упрощёнку» с даты постановки на учёт в налоговом органе. Уведомление о переходе на УСН «Доходы» должно быть направлено до истечения 30 календарных дней с даты постановки на учет, указанной в свидетельстве.

При непредставлении уведомления о переходе на УСН в указанные сроки налогоплательщики не вправе применять данный налоговый режим

Как «уйти» с УСН «Доходы»

Если по итогам отчётного (налогового) периода доходы налогоплательщика превысили 79,74 млн. рублей или допущено иное несоответствие установленным требованиям, то он считается утратившим право на применение УСН с начала того квартала, в котором допущено такое превышение (или несоответствие иным требованиям).

Налогоплательщик информирует об этом налоговый орган в течение 15 календарных дней по окончании отчетного (налогового) периода.

Он также обязан уведомить налоговую инспекцию и в случае прекращения предпринимательской деятельности, в отношении которой применялась УСН, — и сделать это также нужно не позднее 15 дней со дня прекращения такой деятельности.

Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает это сделать.

Формы заявления о переходе на УСН, а также сообщения об утрате права на ее применение утверждены Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Налогоплательщик вправе вновь перейти на УСН не ранее чем через один год после того, как он утратил право на её применение.

Режимы налогообложения УСН

Режим УСН предусматривает два режима налогообложения, из которых можно выбрать один: УСН «доходы» либо УСН «доходы минус расходы». Менять объект налогообложения можно ежегодно (с начала нового налогового периода). Для изменения ранее избранного объекта налогообложения нужно уведомить налоговый орган до 31 декабря предшествующего года. Изменять объект в течение года нельзя.

При выборе нужно представлять, сколько придётся платить и грамотно использовать все возможности, которые предусмотрены законодательством.

УСН «доходы»

Как платить налог с доходов

При данном режиме налог уплачивается по ставке 6% с полученного дохода. Региональные власти могут снижать ставку до 1% в зависимости от вида бизнеса, а в Крыму и Севастополе вообще налог может не уплачиваться.

Налог платят с тех доходов, которые получают от предпринимательской деятельности (ст. 249 НК РФ). В основном эти доходы складываются из поступлений, получаемых в качестве платы за поставленные товары и оказанные услуги, которые называются доходами от реализации.

Остальные доходы называются внереализационными (ст. 250 НК РФ). Это могут быть, например, возмещения ущерба от виновных лиц или страховых компаний; штрафы и пени, полученные от партнеров в связи с нарушениями ими договорных обязательств; проценты, полученные по договору банковского счёта или от заёмщиков (должников).

Не все поступления являются доходом: пополнение расчетного счета ИП за счет личных средств, возвраты платежей, кредиты и займы не нужно учитывать, такие виды доходов перечислены в статье 251 НК РФ.

Если индивидуальный предприниматель получает доходы ещё и как наёмный работник, наследник, продавец имущества, не связанного с предпринимательской деятельностью, то они также не смешиваются с предпринимательскими. С них предприниматель платит НДФЛ как простое физическое лицо или за него платит его работодатель. С предпринимательских же доходов предпринимателем, находящимся на УСН, НДФЛ не уплачивается.

У ИП и организаций на УСН доходы считаются полученными тогда, когда деньги поступили на банковский счёт или в кассу, или при погашении контрагентом своей задолженности иным способом.

Такой порядок называется кассовым методом. Авансы и предоплаты тоже должны рассматриваться как доход в момент их поступления.

Если же по каким-то причинам аванс нужно возвращать, то возврат уменьшает доходы в период возврата.

Для целей налогового учёта те, кто применяет УСН, обязаны вести книгу учёта доходов и расходов, форма которой и порядок заполнения утверждены приказом Минфина России от 22.10.2012 N 135н.

В книге только те доходы и расходы, которые будут использованы при исчислении суммы налога, остальные можно не указывать. Её можно вести в бумажном или электронном виде.

В конце года книгу нужно распечатывать, прошить, пронумеровать, указав на последней странице итоговое количество листов. При этом сдавать её в налоговую не нужно.

Впрочем, в некоторых случаях — при проверках — налоговая инспекция может её запросить, и тогда книгу нужно представить в течение 5 рабочих дней.

Организации и ИП, применяющие УСН, ведут учёт основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете.

ИП, применяющие УСН, могут не вести бухгалтерский учёт. Организации на УСН такой льготы не имеют.

При расчете налога учитываются доходы, полученные в календарном году с 1 января по 31 декабря. Расходы, которые возникают в процессе работы, никакого значения для расчета налога не имеют.

Налоговым периодом при УСН является календарный год. По его окончании необходимо определить налоговую базу и исчислить сумму налога к уплате в бюджет. Отчетные периоды: I квартал, полугодие, 9 месяцев календарного года.

По окончании отчётных периодов необходимо подводить промежуточные итоги и вносить авансовые платежи по налогу. Авансовый платёж рассчитывают нарастающим итогом с начала года.

При расчёте платежа за I квартал берутся доходы за квартал, за полугодие — доходы за полугодие и т. д.

Источник: https://biz360.ru/materials/ekspress-gid-po-usn/

Потеря права на УСН: налоговые последствия

Приобрести право на применение «упрощенки» зачастую гораздо легче, чем его сохранить. Компаниям, которые не смогли удержаться на УСН, в прямом смысле слова не позавидуешь: они не только лишаются льгот спецрежима, но должны буквально «аллюром» разобраться в тонкостях исчисления налогов, от которых ранее были освобождены.

Когда организация только собирается перейти на упрощенную систему налогообложения, она четко следит за тем, чтобы соответствовать всем критериям, указанным в статье 346.12 Налогового кодекса, поскольку без их соблюдения фирма не имеет права применять УСН.

Однако может произойти так, что на момент перехода на «упрощенку» компания все необходимые требования учла, а в период применения какое-то из них все же нарушила. Например, среднесписочная численность ее работников превысила 100 человек, или организация начала заниматься реализацией подакцизных товаров. Такой налогоплательщик утрачивает право на применение УСН.

Правда, нужно отметить, что нарушение условий, перечисленных в статье 346.12 Кодекса, не единственное основание для утраты права на применение «упрощенки».

Наиболее часто фирмы лишаются такого права, превысив при получении ими доходов (за отчетный или налоговый период) тот предел, который установлен пунктом 4 статьи 346.13 Налогового кодекса.

Указанный предел представляет собой величину расчетную, которая определяется путем умножения установленного в Кодексе лимита, равного 20 миллионам рублей, на коэффициент-дефлятор, который определяется ежегодно и учитывает изменение уровня потребительских цен (п. 4 ст. 346.

13 НК). В 2009 году данный коэффициент составит 1,538 (приказ Минэкономразвития от 12 ноября 2008 г. № 395), а предельная величина доходов компании будет равна 30,76 миллиона рублей (20 000 000 х 1,538).

Нарушил – признавайся

При обнаружении обстоятельств, препятствующих дальнейшему применению УСН, налоговое законодательство обязывает компании и налоговые органы активно сотрудничать.

Например, превысив установленный предельный размер дохода или нарушив любое другое условие, влекущее за собой утрату права на применение УСН, организация должна уведомить об этом налоговые органы.

Причем сделать это нужно в течение 15 дней по истечении того квартала, в котором был нарушен один из критериев (п. 5 ст. 346.13 НК).

Налогоплательщики могут уведомить инспекторов как в произвольной форме, так и воспользовавшись формой, которая утверждена специально для этих целей приказом МНС от 19 сентября 2002 года № ВГ-3-22/495 в редакции приказа ФНС от 17 августа 2005 года № ММ-3-22/395@.

Если же налоговой инспекции станет известно, что какая-либо конкретная организация или индивидуальный предприниматель лишились права на применение спецрежима, то уже инспекция должна направить налогоплательщику уведомление об утрате им такого права. Данная позиция содержится в письме МНС от 2 марта 2004 года № 22-1-14/340@.

Последствия «потерянного» права

Как только организация лишается права применять «упрощенку», она автоматически переводится на общий режим обложения, начиная с того квартала, в котором было допущено нарушение хотя бы одного из упомянутых в статьях 346.12 и 346.

13 условий. Выходит, компания как бы «задним числом» признается плательщиком тех налогов, от которых была освобождена в связи с переходом на УСН. Кроме того, на организацию вновь возлагается обязанность по ведению бухгалтерского учета.

Что касается налоговой ответственности за несвоевременное перечисление налогов, которые уплачиваются в связи с применением общего режима налогообложения, то штрафы и пени в том квартале, в котором фирма перешла на общий режим, не начисляются (п. 4 ст. 346.13 НК).

«Прибыльные» муки

Прежде всего при вынужденном переходе организации с УСН на общий режим обложения необходимо определиться с методом признания доходов и расходов.

Что касается организаций, применяющих метод начисления, то порядок исчисления налога на прибыль предусмотрен для них статьей 346.25 Налогового кодекса.

В ней говорится, что в том случае, когда отгрузка товаров покупателю была осуществлена в период применения УСН, а оплата поступила после утраты права на ее применение, суммы оплаты должны быть учтены при расчете налога на прибыль.

Аналогичное правило действует и в отношении расходов: оплачивая товар, полученный еще при применении «упрощенки», компания уменьшает налог на прибыль.

А раз при утрате права на применение упрощенной системы налогообложения организация приравнивается к вновь созданной (п. 4 ст. 346.13 НК), то она может применять кассовый метод с начала того квартала, в котором перешла на общий режим.

Необходимо следить за тем, чтобы выручка не превысила в течение последующих четырех кварталов предела в одного миллиона рублей (ст. 273 НК).

Тогда проблем при переходе на общий режим налогообложения не возникнет, так как определение доходов и расходов при УСН осуществляется также по кассовому методу.

Помимо всего прочего если организация имеет основные средства, которые приобрела до перехода на УСН и списать которые в период применения «упрощенки» не успела, то при возврате на общий режим обложения необходимо отразить в налоговом учете их остаточную стоимость. Исчисляется она путем уменьшения остаточной стоимости, определенной на момент перехода на УСН, на сумму расходов, произведенных в период применения спецрежима (п. 3 ст. 346.25 НК).

При этом если организация-«упрощенец» применяла объект налогообложения «доходы», то остаточная стоимость ОС на момент утраты права на УСН будет равна остаточной стоимости этого основного средства, определенной на момент перехода на указанный спецрежим (письмо Минфина от 10 октября 2006 г. № 03-11-02/217).

Поскольку, как уже отмечалось выше, организация при переходе с УСН на общий режим налогообложения приравнивается к вновь созданной, она уплачивает авансовые платежи по налогу на прибыль ежеквартально (п. 5 ст. 287 НК). Правда, если выручка компании превысит 1 миллион рублей в течение месяца или 3 миллиона рублей за квартал, фирме придется перечислять авансовые платежи ежемесячно.

НДС

Утратив право на применение УСН, налогоплательщик сталкивается с серьезной проблемой при уплате в бюджет налога на добавленную стоимость. Дело в том, что в период, когда продавец лишился права на применение УСН, но еще не знал об этом, он не предъявлял контрагентам НДС.

Требовать от покупателя уплаты НДС сверх стоимости товара можно только в случае, если в договоре предусмотрена такая возможность. Таким образом, НДС начислить бывший «упрощенец» должен сверх договорной цены из собственного кармана. Эту позицию поддерживают столичные налоговики в письме УМНС по г.

Москве от 16 января 2004 года № 21-08/02825.

Источник: http://www.rusconsult.ru/common/news/news_1214.html

Малый бизнес: регистрация, налоги, субсидии

Некоммерческий сайт поддержки малого бизнеса. Создание бизнеса самостоятельно. Налоговая помощь.

ipipip.ru написан кратким и доступным языком:

- Документы для регистрации ИП или ООО (и инструкции).

- Бесплатные калькуляторы налогов УСН и ЕНВД.

- Ответы на вопросы (по возможности) внизу в комментариях ВКонтакте.

- Много других интересных страниц для отчетов, о налогах и пр. (см. меню вверху).

Видео о моём опыте предпринимательства:

Что такое ИП? ИП (устар. ПБОЮЛ, ЧП) – индивидуальный предприниматель – физическое лицо, зарегистрированное как предприниматель без образования юридического лица, но фактически обладающие многими правами юридических лиц. Свободно использует выручку.

Предпринимателю не нужно иметь устав и уставной капитал, но отвечает по обязательствам всем своим имуществом. Заниматься предпринимательской деятельностью без регистрации в нашей стране запрещено (в США, например, — можно). Подробнее об Индивидуальном Предпринимателе.

Что такое ООО? ООО (фирма, компания, предприятие) — общество с ограниченной ответственностью — это юридическое лицо, где участники несут ответственность в рамках уставного капитала. Уставной капитал делится на доли, если учредителей более одного. У ООО обязательно должен быть устав, уставной капитал в размере не менее 10000 рублей и название. Подробнее о Юридическом Лице.

Расчет подоходного налога и отчислений с зарплаты.

Калькулятор отчислений с зп Расчет больничного, отпускных, налога НДФЛ, а также отчислений в ПФР, ФОМС, ФСС для льготников и обычных.

Для вновь созданных ИП сейчас первый год интернет-бухгалтерии на тарифе Премиум в подарок (бесплатно).

Полный расчет всех показателей декларации УСН и выгрузка в файл Excel.

Программа налога УСН. Вам нужно ввести несколько значений и выбрать ставку доходы либо доходы-расходы. Сайт посчитает и выведет бесплатно декларацию по налогу УСН.

Полный расчет всех показателей декларации ЕНВД и выгрузка в файл Excel.

Программа налога ЕНВД. Вам нужно ввести базовую доходность и коэффициенты. Там же написано, где их взять. Сайт посчитает и выведет бесплатно декларацию по налогу ЕНВД.

Нужно до регистрации бизнеса:

Статья кратко о всех отличиях ИП от ООО в виде сравнительной таблицы.

Что лучше: ИП или ООО? В целом ИП — это бизнес построенный на одном человеке. ООО — это организация, в которой можно распределить роли и прибыль, установить более тонкие юридические отношения.

Классификация видов деятельности. Некоторыми видами деятельности можно заниматься только после получения лицензии

Нужна ли лицензия? Виды деятельности — лицензируемые, недоступные, требующие разрешения, обычные… К лицензируемым видам деятельности относятся: туроператорская, фармацевтическая, частная сыскная, перевозки железнодорожным, морским, воздушным транспортом грузов и пассажиров…

Субсидия 58800 т.р. за предоставление бизнес плана. Консультации центра занятости, компенсация расходов на создание ИП, ООО

58800 р. от Центра Занятости и другая помощь Для получения любой помощи вам необходимо состоять на учёте в центре занятости… Компенсация расходов на оформление фирмы… 58800 рублей на развитие бизнеса… Бесплатные консультации…

Для вновь созданных ИП сейчас первый год интернет-бухгалтерии на тарифе Премиум в подарок (бесплатно).

Регистрация бизнеса:

Как зарегистрировать ИП самостоятельно? Процедура регистрации ИП, бесплатно по шагам 2018-2019. Образцы документов для регистрации ИП. Выбор кодов ОКВЭД для ИП 2018-2019. Образец заявления регистрации ИП

Регистрация ИП самостоятельно Шаг 1 Выбор кода деятельности … Шаг 2 Заявление на регистрацию … Шаг 3 Оплатить госпошлину регистрации … Всего 7 шагов.

Как зарегистрировать ООО самостоятельно? Процедура регистрации ООО, бесплатно по шагам 2018-2019. Образцы документов для регистрации ООО. Выбор кодов ОКВЭД для ООО 2018-2019. Образец заявления регистрации ООО

Регистрация ООО (организации) Шаг 1 Выбор кода деятельности… Шаг 2 Необходим юридический адрес… Шаг 3 Выбор названия ООО… Шаг 4 Заявление на регистрацию … Всего 13 шагов.

Постановка на учет ИП и ООО в пенсионный, статистику, ФОМС, ФСС. А также открытие р/с, изготовление печати, регистрация ККМ

Постановка на учет в пенсионный, статистику, ФОМС. А также: Печать, ККМ, р/с В обязательном порядке вам нужно зарегистрировать ООО и ИП в трех органах Пенсионный фонд, ФОМС, статистика… Кассовый аппарат, печать и р/с в банке не обязательны для ИП, но реально необходимы для осуществления деятельности…

Налоги ИП и организаций

Календарь всех основных налогов организаций и индивидуальных предпринимателей.

Календарь налогов 2018-2019 Календарь налогов: УСН, ЕНВД, ОСН, Платеж ИП, За работников ПФР, ОПС, ФОМС, ФСС, организаций

Кратко и доступно про налоги ИП и платежи в пенсионный 2018-2019. Сравнение налоговых систем упрощенки (УСН), вмененки (ЕНВД) и общей (ОСНО).

Налоги ИП: сравнение УСН, ЕНВД и ОСНО Фиксированный взнос платят все ИП одинаковый в 2011 году — 12003 рубля, даже если нулевой доход…Существует два вида упрощенки – доходы (6%) и доходы, уменьшенные на величину расходов (13-15% зависит от региона)…

ИП можно один год онлайн-бухгалтерией пользоваться бесплатно и отправлять всю отчетность через интернет.

Кратко и доступно про налоги ООО и платежи в пенсионный 2018-2019. Сравнение налоговых систем упрощенки (УСН), вмененки (ЕНВД) и общей (ОСН).

Налоги организаций УСНО (уплачивается ежеквартально до 25-го числа… На ЕНВД переходят не по заявлениям, а по постановке на учет в налоговую, как плательщик ЕНВД…

Полезное..

Образцы документов для работы с заказчиками и партнерами. Договор, акт выполненных работ, счет к договору и многое другое

Договора. Акты. Счета и другие документы для работы с заказчиком. Образец договора составляется в 2 копиях: одна заказчику, вторая Исполнителю… Счет не обязателен. Выставляется для оплаты по договору, так вы еще раз напоминаете об оплате…

Сравнительная таблица платных и бесплатных программ для офиса — Microsoft Office, OpenOffice, Photoshop, 1С Бухгалтерия, Бизнес ПАК и другие

Платные и бесплатные офисные программы. В бизнесе можно использовать только лицензионные платные программы или программы со бесплатной лицензией(freeware). Приведена таблица с платными программами и бесплатными программами аналогами…

Образцы документов для работы с кадрами. Трудовой договор, заявления, должностные инструкции и многое другое

Приём работников: пошаговая инструкция В трудовом договоре может быть множество условий и обязательств, но они не должны противоречить трудовому кодексу… Образец заявления на увольнение по собственному желанию…

Показать/скрыть самые частые вопросы по регистрации ИП и организаций

Для чего нужна регистрация?

Штраф за незаконную предпринимательскую деятельность от 5 до 20 МРОТ. Регистрация откроет перед вами множество возможностей. Таких как: заключение договоров, аренда офиса, наем работников и др.

Можно ли регистрировать фирму, при этом официально работать?

Регистрация ИП или регистрация ООО никак не влияет на право работать на кого-то. Вы можете регистрировать фирму (ИП, ООО) параллельно с основной работой.

Но, если вы стоите на учете в центре занятости, то вам могут компенсировать расходы, связанные с оформлением ИП (в том числе и изготовление печати).

Также в 2011 году за создание ИП или создание ООО можно получить 58,8 т.р. от центра занятости, если предоставить бизнес план.

Для вновь созданных ИП сейчас первый год интернет-бухгалтерии на тарифе Премиум в подарок (бесплатно).

Чем отличается регистрация предприятия, фирмы, компании, организации от регистрации ИП, ООО?

Регистрация предприятия, фирмы, компании, организации — синонимы и неофициальные названия регистрации правовых форм ИП, ООО, ЗАО, ОАО

Где производится регистрация?

Государственная регистрация ИП и ООО возложена на налоговую службу. Регистрация в качестве ИП и налоги (кроме ЕНВД) и пенсионные сборы подаются в районе по адресу, который указан в паспорте. Вести деятельность предприниматель может где угодно на территории России.

Место регистрации всех ИП и ООО в Москве в налоговой № 46 (МИФНС № 46 адрес: г. Москва, Походный проезд, владение 3, корп.1). В других городах — в районах налоговых по месту жительства. Регистрация юридического лица производится по юридическому адресу главного офиса.

Нужно ли обращаться за помощью в юридические компании за платной регистрацией?

Самостоятельная регистрация ИП, ООО бесплатна, если вы обратитесь в Центр Занятости; отнимет у вас около недели времени, но вы не только сэкономите деньги, но также будете лучше ориентироваться в инстанциях и законах.

На рынке много предложений платной помощи с регистрацией в Москве, Петербурге и других городах — стоимость от 1500 до 20000 рублей. Зависит от сложности. Вы можете попросить у таких компаний расписать по пунктам и ценам, что они предлагают.

Возможно вы будете оформлять фирму самостоятельно, а фирмы вам в чем-то помогут.

Что нужно для открытия ИП?

Две недели времени. Около 2000-3000 рублей расходов. Подробнее… Создание ИП по шагам

Сколько времени занимает оформление ИП и ООО?

Заявление о регистрации рассматривается налоговой по закону в срок не более 5 рабочих дней. Реальный срок может быть дольше.

Может ли за меня произвести регистрацию компании другой человек?

Вы можете также поручить кому-нибудь отнести/забрать документы для регистрации по доверенности заверенной нотариально — Доверенность на предоставление интересов ИП и ООО в Налоговой.doc. Только отнести документы для регистрации ООО в Москве вы должны лично (забрать могут по доверенности)

Каковы пенсионные взносы ИП?

В 2019 году Фиксированный платёж в ПФР ИП(платится, раз в год, до 31 декабря) в ПФР — 29 354 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 6 884 р.

Общая сумма: 36 238 р..

При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

В 2018 году Фиксированный платёж в ПФР ИП(платится, раз в год, до 31 декабря) в ПФР — 26 545 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 5 840 р.

Общая сумма: 32 385 р..

При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

Можно ли вносить ИП наличные на расчетный счет?

Да, предприниматель вправе вносить собственные средства на расчетный счет. Никаких ограничений по суммам законодательством не установлено. В объявлении на взнос наличными в графе «Источник средств» можно указать «собственные денежные средства».

Какую систему налогообложения выбрать?

Одновременно с открытием фирмы необходимо определится с системами налогообложения, они привязаны к основному коду деятельности указываемому в заявлении на регистрацию ИП или ООО.

Код может подпадать под ЕНВД (вмененку). Если код не подпадает под ЕНВД, то на выбор УСН (упрощенка) или ОСНО. Также фирма может совмещать две системы ЕНВД и УСН или ЕНВД и ОСНО.

Читайте раздел: Какой налог выбрать?

Как приостановить деятельность ИП?

Приостановить деятельность вы можете будучи только на ЕНВД, подав заявление в налоговую по форме ЕНВД-4. На УСН и ОСНО либо выходит налог меньше, либо подаете нулевые отчеты. В пенсионный вы должны платить в любом случае.

См. также: разъяснения Письма Минфина

См. также: Ответы ФНС

Как открыть выгодный, прибыльный бизнес? Не стоит начинать бизнес с нуля. Необходимо иметь материальную базу, а также очень желательно поработать в той сфере, в которой хотите открыть бизнес. Можно для начала создать своё дело как дополнительный заработок.

Чем больше вы будете думать о том как можно лучше оказать услуги клиентам/партнерам тем больше к вам будут тянуться и будет расти ваша прибыль.

СОВЕТЫ

- Внимательно ознакомьтесь с материалами сайта.

Вы, как будущий предприниматель, должны ориентироваться в документах и знать, что подписываете

- Сделайте копию всех документов

- Внимательно заполняйте бланк регистрации, в случае ошибки госпошлину вам не вернут

- Прочтите все шаги в разделах регистрация ИП или регистрация ООО, возможно что-то вы будете делать параллельно

- Берите с собой паспорт. В госорганизациях вы обязаны его предъявлять

- Сохраняйте все чеки и документы ИП, ООО и печать

- Никогда никому не оставляйте оригиналы документов и печать. Их не имеют права забирать

- Особое внимание уделите работе с налоговой, все сообщения и уведомления в налоговую у вас должны быть подтверждены документально. Почту в налоговую отсылайте ценным письмом с описью вложения

- Не переводите на расчетный счет никаких «левых» не по договору или личных средств. Этот счет контролируется налоговой, у вас потом могут спросить, откуда средства и естественно потребовать налог.

- Пользуйтесь калькуляторами налогов, это поможет вам выявить ошибки. ИП можно пользоваться онлайн-бухгалтерией бесплатно в течение года и отправлять всю отчетность через интернет.

ТОП 7 мифов организации бизнеса

- Отчетность можно не сдавать Отчетность нужно сдавать всегда и в полном объеме, ведется деятельность или нет. При этом не важно какие льготы (каникулы) и ставки вы применяете. Необходимо сдавать (даже нулевые) отчеты. И лучше сразу при регистрации перейти на УСН (упрощенку) — там нулевые отчеты намного проще.

- ОКВЭД это наше всё…

Многие ошибочно предают чрезмерное значение кодам статистики ОКВЭД. Полагают, что «основной оборот должен быть по основному коду» и «по всем кодам нужно отчитываться». В реальности: вы можете вписать в учредительные документы 20-40-100 кодов ОКВЭД, а отчитываться по одному-двум видам деятельности. За лишние коды отчитываться не надо и штрафов по ним нет.

А вот если кода в учредительных документах нет, то нужно добавить новые коды в течение 3-х рабочих дней (штраф 5000 р.).

- НДС на ОСНО обязателен, на УСН невозможен. ИП и организации на ОСНО, оборот которых за три месяца был менее двух миллионов рублей, имеют право не платить НДС, но обязаны об этом уведомить налоговую. (ст. 145 НК РФ).

На УСН и ЕНВД возможно добровольное выставление счет-фактур с НДС и уплатой его в бюджет.

- ЕНВД (вмененка) и Патент есть по всей России. ЕНВД и Патент вводится местными властями на отдельные виды деятельности. Например, в Москве ЕНВД введен только для наружной рекламы.

- Я могу вести бизнес только в родном регионе.

В Конституции РФ закреплено право находится, работать и вести бизнес где угодно на территории России.

- ЕНВД лучше УСН или Патента или наоборот. С 2013 года вы можете выбирать между ЕНВД, Патентом и УСН. Нужно считать, что выгоднее и что есть в вашем регионе. При ЕНВД и Патенте ККМ не нужен. При УСН приеме наличных нужен ККМ, либо БСО.

- Пенсионный налог. В пенсионный фонд платится не налог, а фиксированный страховой сбор на пенсию. Отличие от налога в том, что налог безвозмездно переходит государству, а сбор этот вам на пенсионный счет. В отличии от налога пенсионный сбор ИП платится независимо от того ведется деятельность или нет.

Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок(бесплатно).

Источник: http://ipipip.ru/%D0%A3%D0%A1%D0%9D/