Теперь для получения льготы по налогу достаточно написать заявление

С 2018 года произошел ряд изменений, касающихся льгот по транспортному, земельному налогам и налогу на имущество физлиц. В частности, упрощен порядок предоставления налоговых льгот.

Теперь относящиеся к льготным категориям граждане могут не представлять в налоговую службу документы, подтверждающие право на льготу – достаточно только заявления.

А необходимые сведения налоговые органы запросят у соответствующих ведомств.

По земельному налогу введен налоговый вычет, который уменьшает сумму налога на величину кадастровой стоимости 600 кв.м площади земельного участка. Например, если площадь участка не более шести соток, то налог взиматься не будет. Если же площадь превышает шесть соток, то налог уплачивается за оставшуюся площадь.

Вычет предоставляется пенсионерам, Героям Советского Союза, Российской Федерации, инвалидам I и II групп, инвалидам с детства, ветеранам Великой Отечественной войны и боевых действий и т.д. (полный перечень – в п. 5 ст. 391 НК РФ). Получить вычет можно по одному земельному участку.

Если участков несколько, налогоплательщик вправе выбрать, по какому из них получить вычет. Чтобы использовать вычет за 2017 год, нужно до 1 июля 2018 г. обратиться в любой налоговый орган с уведомлением о выбранном участке.

Если такое уведомление не поступит, вычет будет автоматически применен к участку с максимальной исчисленной суммой налога.

Для плательщиков единого сельскохозяйственного налога ограничено право на применение налоговых льгот. Ранее имущество, используемое в предпринимательской деятельности, полностью освобождалось от налога.

С этого года закон позволяет «льготировать» только то имущество, которое используется непосредственно при производстве, переработке, реализации сельхозпродукции и оказании услуг сельхозтоваропроизводителям.

Стоит помнить, для получения любой льготы по налогам нужно представить в инспекцию заявление. При возникновении права на льготу лучше не откладывать представление заявления.

Так, налогоплательщикам, которые в 2017 году получили право на предоставление льготы по имущественным налогам, служба рекомендует представить заявление до 1 апреля 2018 года.

Это необходимо для того, чтобы льгота была учтена до формирования налогового уведомления за 2017 год

Направить заявление можно любым удобным способом: через «Личный кабинет налогоплательщика для физических лиц»; почтовым сообщением; принести лично в налоговую инспекцию.

Об установленных налоговых льготах в конкретном муниципальном образовании можно узнать в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

льготы, налоги, имущественные налоги, транспортный налог, земельный налог, налог на имущество

Источник: http://vechorka.ru/article/teper-dlya-polucheniya-lgoty-po-nalogu-dostatochno-napisat-zay/

Счет-фактура выставлена с большой задержкой

Опубликовано 19.03.2014, автор Анна Смолина

Какой датой оформить счет-фактуру? Как внести запись в журнал учета? Нужно ли исправлять книгу продаж и подавать уточненку? Читайте об этом в статье, которую подготовили наши коллеги из журнала «Семинар для бухгалтера».

По общему правилу счет-фактуру надо выписать в течение пяти календарных дней с момента реализации (п. 3 ст. 168 НК РФ). Однако никаких инструкций на случай, когда счет-фактура оформлен позже, нет. Допустим, продавец передал покупателю при отгрузке только накладную, а счет-фактуру решил составить позже, а затем и вовсе забыл о нем.

Если вспомнили об этом в том же квартале, то исправить ситуацию удастся без последствий. Счет-фактуру оформите в нужный срок, зарегистрируете в журнале учета и в книге продаж. Но что делать, если ошибку обнаружили в одном из следующих кварталов? То есть в доходах при расчете налога на прибыль эту отгрузку учли, а в декларации по НДС – нет. Разберемся.

Решите, какой датой оформить счет-фактуру

Для начала надо оформить счет-фактуру. Правда, непонятно, какую дату указать в документе. С одной стороны, вы оформляете документ текущим числом, которое и должно быть в счете-фактуре.

Но с другой стороны, документ относится к отгрузке, которая была в предыдущем периоде. Так что логично указать прошлую дату. Официальных инструкций для такой ситуации нет.

Поэтому советую определить порядок действий самостоятельно. И закрепить его в учетной политике.

Что важно учесть, оформляя счет-фактуру с опозданием

| Как оформили забытый счет-фактуру | Последствия | |

| для продавца | для покупателя | |

| Задним числом | + требование выставить счет-фактуру в 5-дневный срок после отгрузки выполнено;– нумерация документов нарушена (за это не предусмотрено никаких санкций) | ± есть риск потерять вычет НДС, но судебная практика складывается в пользу компаний |

| Текущей датой | + счета-фактуры пронумерованы по порядку;– нарушен срок выставления счетов-фактур (за это не предусмотрено никаких санкций) | – налоговики могут отказать в вычете, притом что судебная практика противоречива |

Сразу скажу, что для продавца совершенно не важно, какой датой выставлять счет-фактуру в данном случае. Ему ничего не грозит. А вот к покупателю могут быть претензии, когда он заявит вычет НДС по этой отгрузке. Надо его об этом предупредить.

А заодно выяснить, не принял ли он уже эту сумму к вычету. Ведь на практике покупатели нередко получают счета-фактуры позже, чем сдают отчетность по НДС.

Но все же учитывают эти суммы в квартале отгрузки, так как знают, что документы они в любом случае получат.

https://www.youtube.com/watch?v=IC7ThmPtDug

Если покупатель уже принял к вычету НДС в период отгрузки, составьте счет-фактуру на дату реализации. Так, пятидневный срок, в течение которого надо оформить документ, не будет нарушен. Это плюс. Однако собьется нумерация документов.

Но за это никаких штрафов не предусмотрено. К покупателю же будут вопросы. Счет-фактура с неверным номером не дает права на вычет, считают инспекторы. Но их мнение можно оспорить в суде.

Пример выигрышного дела – постановление ФАС Северо-Кавказского округа от 29 января 2013 г. по делу № А01-2107/2011.

Есть вариант – номер вообще не указывать. Но и в этом случае налоговики не пойдут навстречу. Но на поддержку судей рассчитывать можно (постановление ФАС Центрального округа от 8 апреля 2013 г. по делу № А14-7612/2011).

Сейчас в спорах с инспекторами надо будет пройти обязательное досудебное обжалование. Можно привести данные постановления в свою защиту. Но даже если УФНС компанию не поддержит, есть смысл настоять на своем в суде.

Теперь рассмотрим, что будет, если покупатель не заявил вычет, но планирует это сделать после получения счета-фактуры. В таком случае укажите в документе текущую дату. Срок выставления счета-фактуры будет нарушен – с момента отгрузки прошло явно больше пяти дней. Зато нумерация будет в порядке.

Покупатель же рискует потерять вычет и при таком подходе. А судьи не всегда на стороне налогоплательщиков, которые хотят получить вычет по счету-фактуре, оформленному с нарушением срока. К примеру, выигрышное дело № А26-9024/2011 описано в постановлении ФАС Северо-Западного округа от 25 октября 2012 года.

Проигрышное – в постановлении ФАС Поволжского округа от 19 мая 2011 г. по делу № А65-20359/2010.

Внесите запись в журнал учета

Все выставленные счета-фактуры надо регистрировать в части 1 журнала учета полученных и выставленных счетов-фактур в хронологическом порядке (п. 3 Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Порядок регистрации забытых документов компания определяет самостоятельно. Ведь в указанных правилах не описан тот случай, когда счет-фактура вовремя не зарегистрирован.

Подобные разъяснения давали в Минфине России – письмо от 2 июля 2013 г. № 03-07-09/25177. И хотя речь в них шла о полученных, а не выставленных счетах-фактурах, приведенную логику можно использовать и в рассматриваемой ситуации.

Такой порядок лучше оформить как дополнение к учетной политике.

Таким образом, счет-фактуру с текущей датой зарегистрируйте в журнале учета за текущий же квартал. А документ, оформленный задним числом – в журнале за прошлый период.

Можно сформировать журнал заново или, если такой возможности нет, внести исправление в конце списка: сделать сноску, отметку, оформить пояснение. Словом, на ваше усмотрение.

Главное, чтобы было понятно, что счет-фактура в журнале учтен.

К тому же за нарушение порядка регистрации счетов-фактур в журнале компании ничего не грозит. Не должны по этой причине отказывать в вычете и вашему покупателю, хотя на практике такое бывает.

Но судьи не связывают право на вычет с правилами документооборота продавца, поэтому налогоплательщики выигрывают такие споры (постановления ФАС Московского округа от 18 июля 2013 г.

по делу № А40-33819/12-20-159, ФАС Уральского округа от 20 января 2011 г. № Ф09-10858/10-С2).

Комментарий редакции

Как определить дату отгрузки

Официального порядка, по которому нужно определять дату реализации, законодательством не установлено.

Как следует из разъяснений чиновников, за основу надо брать дату первого по времени первичного документа, составленного в адрес покупателя или перевозчика для доставки товаров.

То есть если при отгрузке вы первым делом оформляете накладную для покупателя, то ее дату и надо считать днем реализации (письма Минфина России от 9 ноября 2011 г. № 03-07-09/40, ФНС России от 13 декабря 2012 г. № ЕД-4-3/21217@).

Исправьте книгу продаж

Независимо от даты счета-фактуры надо исправить книгу продаж за тот квартал, в котором была отгрузка. Чтобы внести изменения в этот документ, надо заполнить дополнительный лист. Его форма утверждена в приложении № 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Подайте уточненку и доплатите НДС

Уточненку надо подавать всякий раз, когда вы обнаружили, что в первичной декларации какие-либо сведения не отражены или отражены неточно, что привело к занижению налога (п. 1 ст. 54, п. 1 ст. 81 НК РФ). В нашем случае – сведения об отгрузке. А чтобы инспекторы не выписали штраф по статье 122 НК РФ, доплатите налог и пени до того, как сдадите уточненку.

Источник: http://mirtnet.myinsales.ru/blog/schet-faktura-vystavlena-s-bolshoy-zaderzhkoy

Ошибка в декларации по НДС – повод для «уточненки»? Не всегда! — ВЕДА

Декларация по НДС за 3 квартал 2015 г. уже сдана, но еще продолжают «всплывать» моменты, относящиеся к закрытому периоду. А посему некоторые бухгалтеры уже озадачились составлением уточненной декларации по НДС. В статье мы расскажем о том, когда необходимо прибегать к «уточнениям», и как это правильно сделать.

Казалось бы, декларация по НДС сдана, можно переключиться на другие дела, но нет-нет, да и возникают вопросы, связанные с исчислением НДС по «сданному» периоду. Это и «запоздавшие» документы, относящиеся к прошлому кварталу, и технические ошибки в первичной декларации. В связи с этим у бухгалтеров возникают вопросы: в каких случаях необходимо подавать уточненную декларацию?

Общие правила

Уточненную декларацию компания в обязательном порядке должна подавать в случае, если выявленная ошибка привела к занижению налога. Если же ошибка не повлияла на сумму налога, подлежащую уплате, то компания имеет право подать «уточненку», но делать это не обязана. Такой порядок установлен в статье 81 НК РФ.

Прилагать к уточненной декларации какие-либо пояснения налогоплательщик не обязан, но, как правило, налоговая инспекция все равно их запросит при камеральной проверке, поэтому написать сопроводительное письмо все-таки стоит. В письме надо указать следующие сведения:

- период и налог, по которому сдается уточненная декларация;

- в чем заключается ошибка или недостоверность данных;

- значения показателей (первичные и исправленные) и в каких разделах, графах или столбцах они указаны;

- изменение и расчет налоговой базы и суммы налога, если он был занижен или переплачен;

- реквизиты платежки и ее копию в случае, если до подачи уточненной декларации была уплачена недоимка и пеня.

Сама по себе подача уточненной декларации по НДС санкций со стороны ИФНС не вызывает.

Однако если причиной подачи «уточненки» явилась ошибка, повлекшая занижение налога к уплате, то компанию могут оштрафовать по статье 122 НК РФ, как за неполную уплату НДС.

Чтобы избежать штрафа, прежде чем подавать уточненную декларацию, необходимо заплатить сумму недоимки по налогу и пени (п.4 ст. 81 НК РФ).

Ошибка в указании периода

Может случиться так, что при оформлении декларации по НДС бухгалтер на титульном листе указал неправильный код, определяющий период, за который составляется декларация. Нужно ли в этом случае предпринимать какие-то действия?

Да, и чем быстрее, тем лучше. Иначе вашу компанию могут оштрафовать по статье 119 НК РФ, а должностное лицо по статье 15.5 КоАП РФ.

Здесь возможно два варианта. Первый: оформляете уточненную декларацию по НДС, в которой будет изменен только код периода. Однако будьте готовы к тому, что такую декларацию в ИФНС могут не принять.

По той причине, что в данных налоговой инспекции нет первичной декларации с таким же кодом. Либо уточненную декларацию в ИФНС могут посчитать как первичную.

А поскольку она подана за пределами срока, то наложат штраф по той же статье 119 НК РФ.

Поэтому лучше прибегнуть ко второму варианту. Он заключается в том, что вы письменно информируете ИФНС о том, что декларацию по НДС, поданную такого-то числа считать поданной за 3 квартал 2015 года с указанием правильного кода. Обычно такое письмо принимается налоговиками.

Но если оно их не удовлетворит и они попытаются наказать вас штрафами, то в суде эти штрафы можно оспорить.

Суды отмечают, что неправильное указание в декларации налогового периода не является существенным недостатком, не позволяющим налоговому органу провести проверку в полном объеме (Постановление ФАС Северо-Кавказского округа от 30.07.2009 по делу № А32-22251/2008-12/190).

Источник: http://veda-audit.ru/news/oshibka_v_deklaratsii_po_nds__povod_dlya_utochnenki_ne_vsegda

Путеводительпо налогу на прибыль

После отчетной кампании инспекторы часто требуют пояснить нестыковки и исправить ошибки в сданных декларациях и расчетах. Но если компания получила такое требование, это не значит, что надо обязательно уточнять отчетность. Некоторые ошибки не требуют исправлений, а другие можно поправить без «уточненок».

Компания должна подать «уточненку», только если занизила налог к уплате (п.

1 ст. 81 НК РФ). В остальных случаях это необязательно, и, прежде чем исправлять отчетность, оцените риски. Инспекторы тщательно проверяют каждую уточненную декларацию (письмо Минфина России от 14.07.15 № 03-02-07/1/40441). Когда безопаснее представить «уточненку», а когда можно обойтись пояснениями? Есть пять правил, которые стоит учесть, если в отчетности нашлись ошибки или нестыковки.

Правило 1. «Опоздавший» или забытый счет-фактура не повод уточнять отчетность

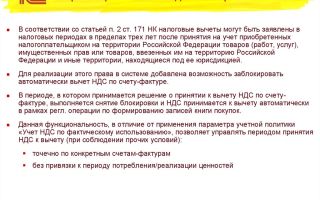

Компании нередко с опозданием получают счета-фактуры от поставщиков. Если счет-фактура поступил уже после срока сдачи декларации, уточнить ее уже нельзя.

Заявить вычет возможно не раньше квартала, в котором компания получила «опоздавший» счет-фактуру (п. 1.1 ст. 172 НК РФ). Конечно, при условии, что выполнены остальные условия для вычета.

В частности, товары, работы или услуги приняты на учет и предназначены для деятельности, которая облагается НДС.

Но инспекторы могут запросить пояснения, если поставщик показал счет-фактуру на отгрузку в одном квартале, а покупатель зарегистрировал его в другом.

Например, если покупатель заявил вычет за III квартал, а поставщик отразил счет-фактуру на отгрузку во II квартале.

Покупателю достаточно пояснить инспекторам, что в декларации нет ошибок, а компания заявила вычет в более позднем периоде, так как получила счет-фактуру после срока сдачи декларации за II квартал.

Компания может перенести вычет на другой квартал и по собственной инициативе. Кодекс разрешает такой перенос, заявить вычет можно в течение трех лет (п. 1.1 ст. 172 НК РФ). Тогда достаточно пояснить, что компания воспользовалась правом заявить вычет в более позднем периоде. Главное, использовать это право до конца квартала, в котором истекает этот срок.

Например, если товар компания приняла на учет в октябре 2016 года, воспользоваться вычетом она может до конца IV квартала 2019 года (п. 3 ст. 6.1 НК РФ и письмо Минфина России от 12.05.15 № 03-07-11/27161). Компания вправе заявить вычет за пределами трех лет только через суд.

Например, если докажет, что инспекторы препятствовали возмещению налога (определение Конституционного суда РФ от 24.03.15 № 540-О).

Когда не обойтись без «уточненки». Чиновники запрещают переносить вычеты по счетам-фактурам на аванс, «агентскому» НДС, на покупку основных средств и др. Подтверждают это письма Минфина России от 09.10.15 № 03-07-11/57833, от 21.07.15 № 03-07-11/41908 и от 09.04.15 № 03-07-11/20290, ФНС России от 13.04.16 № СД-4-3/6497@.

Заявлять вычеты по таким счетам-фактурам безопаснее в том квартале, в котором выполнены все условия для вычета. Например, компания перечислила аванс или приняла на учет основное средство. Если компания забыла заявить вычет, уточните декларацию. Перенести вычет на другой квартал можно, если компания сможет подтвердить, что получила счет-фактуру после срока сдачи декларации.

Правило 2. Незначительные опечатки в счете-фактуре и декларации можно не исправлять

Большинство ошибок в счете-фактуре не лишает покупателя права на вычет НДС и не требует уточнять декларацию. Без «уточненки» можно обойтись, если ошибка в счете-фактуре не мешает инспекторам идентифицировать продавца, покупателя, наименование товара, стоимость, налоговую ставку и сумму налога.

Например, если в счете-фактуре есть опечатки или неточности в названии покупателя и продавца, исправлять ничего не нужно (п. 2 ст. 169 НК РФ). Подтверждают это письма Минфина России от 04.02.15 № 03-03-10/4547 и от 02.05.12 № 03-07-11/130.

Когда не обойтись без «уточненки». Декларацию безопаснее уточнить, если ошибка в счете-фактуре мешает инспекторам точно определить продавца, покупателя, наименование товара, стоимость, налоговую ставку и сумму налога.

Получите у поставщика исправленный счет-фактуру с верными данными. Затем зарегистрируйте в книге покупок в периоде, когда получили исправленный документ.

Ранее заявленный вычет по этому счету-фактуре восстановите и уточните декларацию (постановление Арбитражного суда Московского округа от 04.12.14 № А40-31001/14).

Получите исправленный счет-фактуру, если в первичном документе неверные суммовые показатели или он завизирован факсимиле (письмо Минфина России от 27.08.15 № 03-07-09/49478). В этих случаях необходимо подать «уточненку». Более подробно об ошибках в счете-фактуре читайте в статье «Обидные ошибки в счете-фактуре, которые могут стоить вычета по НДС» // РНК, 2016, № 10.

Ошибки внутри строк декларации налоговики также рекомендуют исправлять «уточненками». Судьи считают, что неверное разнесение элементов налоговой базы и вычетов внутри разделов декларации не обязывают корректировать отчетность.

Например, если вычеты компания отразила по строке 130 вместо строки 180 раздела 3 декларации, то компании достаточно представить пояснения (постановление Арбитражного суда Центрального округа от 27.09.16 № Ф10-3364/2016).

Но если компания не готова к спорам, безопаснее сдать «уточненку».

На практике

Можно избежать штрафа, если недоимку и пени компания заплатила после сдачи «уточненки»

Правило 3. Проверьте причины нестыковок с отчетностью контрагента

Инспекторы требуют пояснений, если данные в декларации по НДС компании не стыкуются с данными в декларациях ее контрагентов (письмо ФНС России от 06.11.15 № ЕД-4-15/19395). Налоговики вправе запросить подобные пояснения (подробнее об этом — в статье «Пять требований налоговиков на «камералке», в которых безопаснее не отказывать»).

Расхождения обычно не связаны с расчетом налога. Нередко они возникают из-за некорректной выгрузки в декларацию данных из книг продаж и покупок. Например, в номере счета-фактуры у поставщика может оказаться больше нулей, чем в экземпляре покупателя. Либо покупатель заявляет вычет на меньшую сумму, чем сумма в счете-фактуре поставщика.

Также расхождения возникают из-за ошибок в кодах операций. Например, если поставщик зарегистрировал счет-фактуру с кодом 26, а покупатель с кодом 01. Либо если поставщик перепутал коды. Например, при возврате авансов поставил по ошибке в книге покупок код 02 вместо 22. Проверьте, верны ли коды, и поясните причины расхождений (письмо ФНС России от 20.09.16 № СД-4-3/17657).

Уточнять декларацию во всех этих случаях не требуется. Компании достаточно письменно пояснить расхождения. Пояснения в этом году можно составить по собственной форме или на бланках, рекомендованных ФНС России. С 2017 года пояснять расхождения в отчетности по НДС надо будет только в электронной форме.

Когда не обойтись без «уточненки». Инспекторы иногда устно требуют снять вычеты по счетам-фактурам поставщика, если он не сдал отчетность по НДС. Либо не включил спорный счет-фактуру в отчетность. Сверьтесь с поставщиком, чтобы он исправил или пояснил ошибку налоговикам.

Даже если поставщик не выходит на связь и не сдает отчетность, это не повод снимать вычеты. Главное, подтвердить, что сделка и расходы реальны (решение Арбитражного суда г. Москвы от 23.05.16 № А40-24640/2016). Но если компания не готова к спорам, безопаснее исключить спорные вычеты и уточнить декларацию, предварительно доплатив недоимку и пени.

На практике

Оплата недоимки и пеней после проверки не освободит от штрафа

Инспекторы не вправе штрафовать компанию, если она погасит недоимку и пени и подаст «уточненку» до того, как ошибки найдут сами налоговики (п. 4 ст. 81 НК РФ).

Если инспекторы нашли ошибки на выездной проверке, спешить подавать «уточненку» уже нет смысла. Уточненная декларация обязательна, только если компания самостоятельно нашла ошибку в ранее поданной отчетности.

Если ошибку нашли сами налоговики, то они и должны отразить ее в акте и решении по проверке.

Правило 4. Проверьте, почему компания раньше не учла расходы

Компании нередко находят бумаги на неучтенные расходы, когда уже сдали отчетность. Проверьте, почему они «зависли». Если документы не дошли до бухгалтерии по вине коллег, это ошибка (п.

2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»). Когда из-за нее возникла переплата, расходы можно учесть в текущей декларации либо уточнить отчетность за период, к которому относится спорный расход (письма Минфина России от 08.

02.16 № 03-03-06/1/6383 и от 23.04.14 № 03-02-07/1/18777).

Если причина «зависших» расходов — контрагент, который позже прислал документы, — это не ошибка. Компания вправе учесть «опоздавшие» расходы в декларации за период, в котором получила бумаги (письма Минфина России от 30.01.

15 № 03-03-06/1/3583 и от 04.11.14 № 03-03-06/1/62348). Но безопаснее сохранить документы, которые подтвердят фактическую дату получения «первички» (постановление ФАС Московского округа от 21.06.14 № Ф05-6024/2014).

Например, журнал регистрации входящей корреспонденции.

Когда не обойтись без «уточненки». Проверьте, к какому периоду относится ошибка. Если первичная декларация за этот период была «нулевой» или с убытком, Минфин России разрешает исправить ошибку только через «уточненку» (письма от 22.07.15 № 03-02-07/1/42067 и от 13.04.16 № 03-03-06/2/21034). Раз налога к уплате не было, то ошибка не могла привести к его переплате.

Это спорно. Есть решения и в пользу чиновников. Например, постановление ФАС Восточно-Сибирского округа от 25.06.14 № А33-19216/2013 (оставлено в силе определением ВС РФ от 15.10.14 № 302-КГ14-2259). Но есть решения и в пользу компаний.

Некоторые судьи считают, что компания вправе исправить ошибки текущим периодом, так как убыток уменьшает налоговую базу по прибыли в течение 10 лет (ст. 283 НК РФ и постановление ФАС Уральского округа о 27.06.14 № Ф09-3537/14).

Чтобы не спорить, компании проще уточнить декларацию.

Когда ошибка в расходах старше трех лет, чиновники запрещают ее исправить (п. 7 ст. 78 НК РФ, письма Минфина России от 13.04.16 № 03-03-06/2/21034 и от 07.12.12 № 03-03-06/2/127). Но Кодекс не ограничивает срок, в который можно уточнить отчетность. Подтверждают это и судьи.

Например, в определении ВС РФ от 17.11.15 № 304-КГ15-14256, постановлениях Арбитражного суда Западно-Сибирского округа от 20.07.15 № А81-4348/2014, ФАС Московского от 21.06.14 № Ф05-6024/2014 и Восточно-Сибирского от 03.02.14 № А78-2456/2013 округов.

Но право учесть расходы старше трех лет возможно только в суде.

Правило 5. Не все ошибки в расчете 6-НДФЛ требуют исправлений

Компания может не уточнять 6-НДФЛ, если при ее заполнении выполняла указания ФНС России, которые потом поменялись. Расчет компании заполняют с начала года нарастающим итогом, поэтому исправления можно учесть в текущем периоде. Главное, чтобы отчетный период не был последним в году, а ошибка не привела к недоплате НДФЛ. Это нам подтвердили специалисты ФНС России.

Например, пособие по временной нетрудоспособности, начисленное в одном периоде, а выплаченное в другом, налоговики рекомендовали отражать в периоде его начисления (письмо ФНС России от 16.05.16 № БС-4-11/8568@).

Позже налоговая служба разъяснила, что отражать пособие нужно в периоде, в котором оно выплачено (письмо ФНС России от 01.08.16 № БС-4-11/13984@). Если компания следовала более ранним рекомендациям, уточнять 6-НДФЛ не нужно.

Более подробно о том, как исправить расчет 6-НДФЛ, читайте в статье «Шпаргалка: как без ошибок заполнить расчет 6-НДФЛ».

Когда не обойтись без «уточненки». Уточните 6-НДФЛ, если компания неверно удержала налог и занизила платеж в бюджет.

Источник: http://np.rnk.ru/article/12

«Забытый» вычет по НДС

Оприходовать приобретенный товар, дабы выполнить одно из условий для получения права на вычет по НДС, в интересах, да и по силам, самой компании.

Больше всего проблем доставляет, как ни крути, все-таки счет-фактура. Ведь далеко не всегда продавец выполняет свою обязанность и выставляет его своевременно.

Сможет ли покупатель воспользоваться правом на вычет, если подобная проволочка перешла за рамки налогового периода?

Организация с внушительным количеством операций по приобретению товаров или услуг, особенно если продавцы или подрядчики «разбросаны» по всей необъятной территории нашей страны, неизбежно сталкивается с проблемой документального оформления таких сделок.

Прежде всего, необходимость наличия оригиналов всех актов, накладных, и особенно счетов-фактур связана с правом фирмы-покупателя предъявить к вычету «входящий» НДС. Однако собрать вовремя все бумаги порой бывает ой как непросто. Конечно, введение единого для всех налогового периода, равного одному кварталу, призвано отчасти решить эту проблему.

Тем не менее, утверждать, что проволочек со сбором документов больше не будет, было бы преждевременно. Как и прежде, это зависит от огромного количества обстоятельств, которые заранее предугадать бывает практически невозможно.

А принять к вычету уплаченные поставщику суммы налога без фактического наличия соответствующих счетов-фактур — значит просто-напросто нарушить нормы налогового законодательства. Означает ли это, что организация в данном случае теряет льготу, предоставленную ей статьей 171 Кодекса?

Очевидно, в этом были уверены налоговые инспекторы, проводившие камеральную проверку декларации по НДС, представленной одной из челябинских фирм.

Контролеры пришли к выводу, что компания необоснованно занизила налог, подлежащий уплате в бюджет, поскольку в качестве вычета по НДС приняла суммы по поставкам, совершенным в предыдущих налоговых периодах, в частности, годом ранее.

По результатам проверки, конечно же, было вынесено решение о доначислении суммы НДС и пени по ней, а также о взыскании с фирмы штрафа, предусмотренного пунктом 1 статьи 122 Налогового кодекса. С таким сценарием развития событий фирма не согласилась и отправилась отстаивать правомерность своих действий в суд.

Судьи при вынесении решения по данному спору (постановление ФАС Уральского округа от 27 марта 2008 г. № Ф09-5407/07-С2 по делу № А76-29589/06) сослались на статью 172 Налогового кодекса, согласно которой суммы «входного» НДС подлежат вычету после принятия на учет приобретенных товаров, работ, услуг или имущественных прав и только при наличии соответствующих документов.

Из материалов же дела было четко видно, что все необходимые условия организация выполнила: воспользовалась правом на вычет она после того, как фактически получила, оприходовала и даже оплатила товары, а также получила от продавца соответствующие счета-фактуры, составленные, кстати, в полном соответствии с требованиями законодательства.

На основании данных фактов судьи пришли к выводу, что Налоговый кодекс не содержит ограничений по применению вычета в более поздний период, чем осуществлялась поставка товара, если возникшее ранее у компании право на вычет не было использовано.

К тому же, как указали арбитры, применение вычетов «с опозданием» не приводит к изменению суммы налоговых обязательств за соответствующие периоды и недоплате налога в бюджет.

Следовательно, вывод инспекции о неправомерности применения вычета по отношению к данным суммам НДС в корне неверен и не имеет под собой оснований.

Читать далее об услугах от Alinga Consulting Group>>>

Есть вопросы? —

Источник: http://www.acg.ru/news2.phtml?m=2261