Журнал учета полученных и выставленных счетов-фактур

Журнал учета полученных и выставленных счетов-фактур — что он из себя представляет и все ли налогоплательщики его должны заполнять в 2018 году? Нюансам оформления этого важного регистра по НДС посвящена данная статьи. В публикации также рассмотрен пример движения первичной документации, отражающей НДС, и представлен образец заполнения журнала счетов-фактур.

Что такое журнал учета и кому он нужен

Подача журнала учета счетов-фактур в 2017 году

Заполнение журнала учета полученных и выданных счетов-фактур

Нюансы оформления документа

Что такое журнал учета и кому он нужен

Журнал регистрации счетов-фактур — это отчетный документ, являющийся методом контроля по НДС, заполняемый и предоставляемый в ФНС предприятиями (предпринимателями), ведущими посредническую деятельность, которые при заключении договоров (контрактов) с третьими лицами в интересах своего комитента (принципала, доверителя) выступают от своего имени. При этом система налогообложения, применяемая компанией-посредником, значения не имеет.

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

К перечню предприятий, которым не избежать обязательства по заполнению и подаче журнала учета полученных и выставленных счетов-фактур, также причисляются: субъекты, занимающиеся транспортным экспедированием и определяющие налоговую базу как доходы, получаемые в виде вознаграждения по данной деятельности; а также предприятия, выступающие в роли застройщика.

Подача журнала учета счетов-фактур в 2017 году

Журнал учета счетов-фактур заполняется в те кварталы, в которых фирма, действуя как посредник, выдавала или принимала счета-фактуры. Отчет подается в ФНС по месту регистрации предприятия исключительно в электронном виде, не позже 20-го числа месяца, следующего за окончанием квартала.

Мы подобрали для вас отличные сервисы электронной отчетности!

Если обнаружена ошибка после фактической подачи журнала в налоговую, то законодательно закрепленной обязанности подать уточненный отчет у организации нет, но лучше это сделать, чтобы в будущем избежать ненужных вопросов при налоговой проверке.

Заполнение журнала учета полученных и выданных счетов-фактур

Регистр содержит два раздела: первый предназначен для внесения данных о выданных счетах-фактурах, второй — о счетах-фактурах, поступивших в организацию.

Заполним регистр на конкретном примере:

Пример

ООО «Стройторг» (заказчик, ОСНО) подписало договор на организацию погрузочно-разгрузочных работ с ООО «Транзит» (исполнитель на упрощенке) и заказало организовать перегрузку принадлежащего ему товара за вознаграждение в размере 19 500 руб.

(без НДС). Исполнитель в лице ООО «Транзит» осуществил перегрузку товара через ООО «Грузчик», подписав с ним договор на погрузочно-разгрузочные работы. Сумма договора составила 275 500 руб., в том числе НДС 42 025,42 руб.

Движение первичной документации:

- От ООО «Грузчик» получены: счет-фактура авансовый, акт выполненных работ и счет-фактура на ООО «Транзит», сумма — 275 500 руб. в том числе НДС 42 025, 42 руб.

- ООО «Транзит» перевыставляет счет-фактуру и акт выполненных работ в адрес своего заказчика, ООО «Стройторг» — 275 500 руб., в т. ч. НДС 42 025,42 руб.; оформляет акт на посредническое вознаграждение, сумма — 19500 руб. (без НДС), заполняет отчет о проделанной работе, прилагая к нему копии первички, полученные от ООО «Грузчик».

Нюансы оформления документа

Источник: https://nsovetnik.ru/nds/zhurnal_ucheta_poluchennyh_i_vystavlennyh_schetovfaktur/

Журнал учета полученных и выставленных счетов-фактур

Начиная с 2015 года, журнал учета полученных и выставленных счетов-фактур должен вестись исключительно посредниками, выступающими в роли лиц, которые представляют интересы заказчиков. Чаще всего, в данном случае идет речь про агентов и комиссионеров.

Помимо этого, к ним можно приравнять:

- Экспедиторов, которые организовывают исполнение услуг с привлечением третьих лиц.

- Застройщиков, которые организовывают строительство с привлечением подрядчиков.

Необходимо отметить, что обязанность по ведению учетных журналов никаким образом не связана с системой налогообложения, применяемой посредником. Также на это не влияет то, что посредник выступает в роли плательщика НДС или налоговым агентом.

Данный порядок следует из положений налогового законодательства Российской Федерации. Именно по этой причине торговые компании, которые ведут розничную торговлю и выступают в роли агентов, не должны вести документацию данного характера.

Отметим, что организации, которые ведут торговлю розничного типа, не должны осуществлять выставление счетов-фактур во время реализации товаров. В данном случае покупателям предоставляется чек или аналогичный документ, позволяющий подтвердить отчетность. Сюда также относят квитанции, ленты, выданные в контрольно-кассовом аппарате, и прочие доступные способы.

https://www.youtube.com/watch?v=IC7ThmPtDug

Помимо этого, покупатели товара в розницу не могут предъявлять НДС к вычету. Это говорит о том, что у налоговой инспекции отсутствует необходимость осуществлять контроль соответствия между вычетами и суммами, которые начисляются в бюджет по таким операциям.

В налоговом законодательстве РФ есть пункт, устанавливающий обязанности, предъявляемые к процедуре ведения журнала учета. В нем идет речь про лиц, которые выступают в роли посредников и имеют право на выставление подобных счетов. Просто же на лиц, являющихся посредниками, положения данного вида не распространяются.

Прежде всего, необходимо разобраться с тем, с какой целью ведется данная документация. Дело в том, что посредники или другие лица, подходящие под эту категорию, не уплачивают НДС.

Посредники осуществляют ведение журнала учета выставленных и полученных счетов-фактур с одной целью – информирование налоговой инспекции. Они должны передать в соответствующую организацию журнал. Их выставляют покупателям, а также получают от реализаторов в соответствии с посреднической деятельностью.

На основании документации компетентные лица могут осуществлять контроль того, насколько соответствует сумма НДС и начисления при реализации товаров суммам налогообложения, которые покупатели товаров данного вида принимают дополнительно к вычету. Точно также и наоборот, на основании информации из журнала можно узнать соответствие суммы покупок, НДС, которые были уплачены.

Исходя из вышеизложенной информации, следует отметить, что в журнале посредники должны осуществлять регистрацию следующей информации:

- Счета-фактуры, в которых посредники выступают покупателям от своего имени при продаже товаров, владельцами которых являются заказчики. Заказчики должны осуществлять начисление налога на добавленную стоимость. Покупатели же имеют право осуществлять принятие налога к вычету.

- Те счета-фактуры, которые заказчики выставляют покупателям по товарам, проданных лицами-посредниками. Сюда также может относиться не только непосредственно сама продукция, но и услуги, которые предоставляются.

- Счета-фактуры, которые реализаторы решают выставить на имя посредников в процессе покупки товаров или же выполнения работ (предоставления услуг). На основании этих данных начисляется НДС.

- Данные, которые посредники выставляют по товарам, купленным у продавцов. Помимо этого, под товарами также можно подразумевать услуги имущественного характера.

В том случае, если счет выставляется в размере вознаграждения, то его не нужно подвергать процедуре обязательно регистрации. Необходимо отметить, что выполнение проверки соответствия суммы НДС можно осуществить и без использования информации из журнала.

В данном случае контроль может быть выполнен посредством использования налоговых деклараций. Эти правила также регулируются Налоговым кодексом Российской Федерации. Следует отметить, что журнал учета счетов-фактур, которые были выставлены или получены, нужно вести каждый квартал. В начале нового квартала заводится новый журнал.

Необходимо отметить, что ранее ведение данной документации должно было осуществляться исключительно на бумажных носителях. При этом, в 2011 году ситуация несколько изменилась. Согласно законодательству, была введена возможность оформления журнала в электронном виде, что в значительной степени упростило работу.

К тому же, сдача отчетов налогового вида в соответствующую инстанцию также должна осуществляться в электронном варианте. То есть если вы ведете бумажный журнал, то в процессе подготовки для сдачи отчетности в любом случае потребуется перенести их на электронный носитель. Отметим, что в данном случае целесообразнее сразу же вести журнал в электронном виде.

В журнале необходимо осуществлять регистрацию всех счетов, как первичных, так и исправленных, а также корректировочных. Вся информация должна регистрироваться в порядке хронологии. Здесь идет речь про:

- Дату, когда было произведено выставление электронного счета-фактуры.

- Дату, когда было произведено составление бумажного счета-фактуры.

- Дату проведения исправления.

Во время налогового периода полученных или выставленных счетов-фактур быть не может. Также происходят ситуации, когда они были составлены, но еще не передавались покупателю.

В подобных случаях следует осуществлять заполнение только отдельных строк в документе. В данном случае имеется ввиду заполнение названия плательщика налогов, идентификационного кода и так далее.

Части журнала, которые выполнены в виде таблицы, должны остаться пустыми.

Как обеспечить правильность

В целом сложностей в процессе ведения таких документов нет. Квалифицированные специалисты могут без проблем осуществлять ведение как бумажных, так и электронных типов журналов. При этом все же возникают ситуации, когда в документах возникают определенные ошибки или недочеты.

Чтобы подобной ситуации избежать, в штате должен работать специалист, который длительное время специализируется на ведении таких документов, регулярно изучает нововведения и требования, а также знает, каким образом правильно вести ту или иную счет-фактуру. Только в том случае, если ведение записей будет осуществлять квалифицированный специалист, каких-либо проблем с налоговой службой в процессе сдачи отчетности не возникнет.

Как и кому следует вести подобный журнал, можно узнать из данного видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/raznoe/pervichnaya-documentaciya/zhurnal-ucheta-schetov-faktur.html

Журнал учета полученных и выставленных счетов фактур в 2018 году

Представлять в ИФНС журнал учета счетов-фактур обязаны только организации-посредники. Исключение —достигнута договоренность между контрагентами о невыставлении счетов-фактур.

В октябре 2016 года Минфин России в письме от 31.10.16 № 03-11-11/63683 дал разъяснение по следующему вопросу. Продавец и агент, применяющий УСН, условились, что не будут выставлять счета-фактуры.

При этом агент покупает товары для физлица-принципала. Получается, что последнему счета-фактуры также не выставляются.

Не нарушит ли агент закон, если не будет ни вести, ни сдавать в ИФНС журнал учета счетов-фактур относительно данных коммерческих операций?

Минфин РФ пояснил, что это не будет засчитано как нарушение. Когда покупатель не платит НДС, то может вместе с продавцом подписать соглашение о невыставлении счетов-фактур. Получается, раз счета-фактуры не выставляются, агент не обязан вести журнал учета счетов-фактур относительно процедур покупки товаров для данного принципала.

Когда надо заполнять журнал полученных и выставленных счетов-фактур

В 2018 году журнал регистрации счетов-фактур посредник должен вести в тех кварталах, когда он выставлял или получал счета-фактуры.

Когда сдавать журнал в 2018 году

За последний квартал 2017 года — до 20 января

За первый квартал 2018 года — до 20 апреля

За второй квартал 2018 года — до 20 июля

За третий квартал 2018 года — до 20 октября

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

В каком виде оформлять журнал

Постановление Правительства РФ, описывающее формы документов, применяемых при расчетах НДС, разрешает вести журнал и на бумаге, и в электронном формате. Несмотря на это представить журнал в контролирующий орган необходимо исключительно в электронном варианте (п. 5.2 ст. 174 НК РФ).

Образец заполнения журнала (посредник не платит НДС)

Заказчик АО «Гамма-сигма» — подписала договор комиссии от 19 января № 15 с ООО «Пси-омега» — посредником, не являющимся плательщиком НДС. Условия договора таковы, что «Пси-омега» продает партию книг в количестве 300 штук, которые принадлежат «Гамме-сигме» на праве собственности. Партия товара стоит 750 000 рублей (в т. ч. НДС — 114 406,78 рубля).

В качестве вознаграждения за услуги посреднику предусмотрена сумма в размере 25 000 рублей. 10 февраля «Пси-омега» и ЗАО «Производственная фирма «Каппа-лямбда» заключили договор на поставку партии книг (300 штук). 20 февраля товар был отгружен покупателю, и тогда же «Пси-омега» выставил счет-фактуру от 20.02 № 28 в адрес «Каппы-лямбды» и передал его копию «Гамме-сигме».

В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 1 журнала учета счетов-фактур, в книге продаж этот счет-фактура не был зарегистрирован.

На сумму проданных товаров «Гамма-сигма» выставила в адрес «Пси-омеги» счет-фактуру от 20.02 № 128. В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 2 журнала учета счетов-фактур, в книге продаж «Пси-омеги» этот счет-фактура зарегистрирован не был.

Так как «Пси-омега» не является плательщиком НДС, он не выставляет счет-фактуру «Гамме-сигме» на сумму своего вознаграждения.

Образец заполнения журнала (посредник является плательщиком НДС)

Заказчик АО «Мю-ипсилон» заключил с посредником ООО «Дзета-тета», который платит НДС, договор комиссии от 2 июня. По договору «Дзета-тета» продает партию словарей (200 штук), принадлежащих «Мю-ипсилон» на праве собственности. Партия стоит 320 000 рублей (в т. ч. НДС — 48 813,56 рубля). Посреднику предусмотрено вознаграждение в размере 16 500 рублей (в т. ч. НДС — 2 516,95 рубля).

15 июня «Дзета-тета» заключила договор поставки с АО «Кси-омикрон» на поставку партии словарей в количестве 200 штук. Поставка состоялась 18 июня. Тогда же «Дзета-тета» выставила в адрес «Кси-омикрон» счет-фактуру от 18.06 № 812, а его копию передала «Мю-ипсилон». Данный документ в бухгалтерии «Дзета-тета» зарегистрировали в части 1 журнала учета счетов-фактур, а в книге продаж — нет.

На сумму проданных словарей «Мю-ипсилон» выставила в адрес «Дзета-тета» счет-фактуру от 18.06 № 375. Полученный от «Мю-ипсилон» счет-фактуру в бухгалтерии «Дзета-тета» зарегистрировали в части 2 журнала учета счетов-фактур, а в книге покупок — нет.

Так как «Дзета-тета» выступает плательщиком НДС, на сумму своего вознаграждения он выставил заказчику счет-фактуру от 18.06 № 987. Этот документ подлежит регистрации в книге продаж, а в журнале учета счетов-фактур — нет.

Коды видов операций

При перекрестном контроле поставщиков и покупателей, которые участвуют в посреднической сделке, инспекторы обращают внимание, насколько верно указаны коды видов операций.

Как известно, в соответствии с Приказом ФНС России от 14.03.2016 № ММВ-7-3/136@ в журнале учета счетов-фактур нужно указывать новые коды видов операций по НДС.

Теперь это 24 кода, которые входят в одну таблицу (ранее 13 кодов были разнесены на два столбца).

Также налоговики дали разъяснения, какие значения кодов и других реквизитов необходимо проставлять в журнале, чтобы отразить те или иные сделки посредника.

Например, если посредник реализует товар, принадлежащий комитенту, то счет-фактура, выставленный посредником на имя покупателя, перевыставляется комитентом и отражается в книге продаж комитента (принципала) и в части 2 журнала посредника. Также в обе части журнала заносится КВО — 01.

Другая ситуация — когда посредник реализует товар комитента и одновременно свой собственный товар, то есть является и комиссионером, и поставщиком.

В этом случае посредник оформляет счет-фактуру на весь товар — и на тот, что принадлежит комитенту, и на свой. В качестве продавца при этом прописывается посредник.

Этот документ под кодом КВО 15 нужно зарегистрировать и в книге продаж посредника, и в части 1 журнала посредника. А в книге покупок покупателя необходимо поставить КВО 01.

Далее комитент перевыставляет счет-фактуру, куда заносит только свой товар. Этот счет-фактуру нужно отразить под кодом 01 в книге продаж комитента и под кодом 15 в части 2 журнала посредника.

Рассмотрим пример:

Комиссионер ООО «Тау-йота» отгрузил покупателю ООО «Фи-хи-пси» 30 товаров, из которых 22 являются собственностью комитента АО «Гимель-йод» и продаются в рамках посреднического договора. Товары «Гимель-йод» стоят 264 000 рублей (в т. ч. НДС — 40 271,19 рубля). Оставшиеся 8 товаров принадлежат «Тау-йоте» и стоят 178 000 рублей (в т. ч. НДС — 27 152,54 рубля).

ООО «Тау-йота» выставило на имя ООО «Фи-хи-пси» счет-фактуру № 657 на общую сумму 442 000 рублей (264 000 + 178 000) с указанием НДС 18 % на сумму 67 423,73 рубля (40271,19 + 27152,54). Этот счет-фактура зарегистрировали и ООО «Тау-йота», и ООО «Фи-хи-пси».

Затем ООО «Тау-йота» передал АО «Гимель-йод» показатели счета-фактуры № 657, и бухгалтер АО «Гимель-йод» выставил на имя «Тау-йота» счет-фактуру № 909 на сумму 264 000 рублей с указанием НДС на сумму 40 271,19 рубля. Этот документ был зарегистрирован у АО «Гимель-йод» и ООО «Тау-йота».

Разберем еще один случай — посредник делает закупки товара для комитента. Здесь счет-фактуру на имя посредника выставляет поставщик, а посредник заносит ее в часть 2 журнала. Также поставщик регистрирует ее в книге продаж.

Далее посредник перевыставляет счет-фактуру на имя комитента, где в качестве продавца прописывает фактического поставщика. Этот документ нужно зарегистрировать и в первой части журнала посредника, и в книге покупок комитента.

Во всех случаях при этом ставится код операции 01.

Например, посредник ООО «Нун-ламед» приобрел товар у поставщика ООО «Каф-хе». При этом часть товара была приобретена для комитента АО «Заин-мем» в рамках посреднического договора.

Стоимость закупок для «Заин-мем» составила 609 000 рублей (в т. ч. НДС — 92 898,31 рубля). Оставшуюся часть товара «Нун-ламед» приобрел для себя.

Стоимость товара, закупленного для «Нун-ламеда», составила 389 000 рублей (в т. ч. НДС — 59 338,98 рубля).

«Каф-хе» выставил на имя «Нун-ламеда» счет-фактуру № 1026 на сумму 998 000 рублей (609 000 + 389 000) с указанием НДС 18 % на сумму 152 237,29 рубля (92 898,31 + 59 338,98). Этот документ был зарегистрирован у «Каф-хе» и «Нун-ламеда».

После этого «Нун-ламед» выставил на имя АО «Заин-мем» счет-фактуру № 262. В этом документе отражен товар на сумму 609 000 рублей, приобретенный у «Каф-хе» для АО «Заин-мем», и указан НДС 18 % на сумму 92 898,31 рубля. Счет-фактура № 262 зарегистрирован у «Нун-ламеда» и «Заин-мема».

О сводных счетах-фактурах

В 2014 году Правительство РФ разрешило составлять так называемые сводные счета-фактуры — туда заносятся данные, когда товары закупаются сразу у нескольких продавцов. Тем самым сокращается количество счетов-фактур при оформлении сделок.

Например, заказчик АО «Хет-бет», чтобы возвести сооружение, обращается к застройщику ООО «Омега-ипсилон». Последний в свою очередь сотрудничает с несколькими подрядчиками и поставщиками и перевыставляет полученные от них счета-фактуры «Хет-бету».

В первом квартале «Омега-ипсилон» получил от поставщика АО «Шин-аин» счет-фактуру № 743 от 27.07.2016, а от подрядчика АО «Самех-пе» — счет-фактуру № 219 от 27.07.2016.

На основании этих счетов-фактур «Омега-ипсилон» составил сводный счет-фактуру и выставил его АО «Хет-бет» 27 июля 2016 года. Выставленный «Хет-бету» сводный счет-фактура и счета-фактуры, полученные от исполнителей, «Омега-ипсилон» зарегистрировал в журнале учета счетов-фактур.

«Хет-бет» зарегистрировал полученный сводный счет-фактуру в части 2 журнала учета счетов-фактур.

Коррекция после сдачи

У посредников — неплательщиков НДС может возникнуть вопрос: если организация сдала журнал и потом нашла там ошибки, то должна ли она представить в ИФНС исправленный журнал учета счетов-фактур? Ответ здесь следующий: в законе не прописано, что нужно сдавать откорректированный журнал в ИФНС. Однако лучше это сделать. Чтобы внести правки в документ, аннулируйте некорректный счет-фактуру. Это значит, отразите со знаком «–» стоимость товаров и сумму налога. Корректный счет-фактуру зарегистрируйте со знаком «+».

К примеру, посредник приобрел товары для заказчика. В бухгалтерии посредника увидели, что в журнале учета за II квартал введены неправильные реквизиты счета-фактуры, полученного от продавца. Указано: № 9769 от 9 марта 2017 г. Должно быть: № 3131 от 18 февраля 2017 г.

При этом журнал уже в инспекции. Тогда бухгалтер в части 1 журнала аннулировал некорректную запись и суммовые показатели указал со знаком «–». В следующую строку ввел то же самое, что и в аннулированной строке, и скорректировал графу 12, указав правильный номер счета-фактуры.

Показатели стоимости — указал со знаком «+».

В части 2 журнала аннулировал неверную запись и отразил суммовые показатели со знаком «–». В следующей строке указал то же самое, что и в аннулированной, но скорректировал графу 4, где исправил номер счета-фактуры. Показатели стоимости указал со знаком «+».

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Источник: https://www.kontur-extern.ru/info/zhurnal-schetov-faktur

Как и когда создается журнал учета счетов-фактур: 9 правил

Как правильно заполнить журнал учета счетов-фактур?

Фирмы и ИП, применяющие во время работы НДС, должны непременно выставлять контрагентам счета-фактуры, которые позволяют грамотно определить, какой НДС может использоваться для вычета. Эти документы должны правильно составляться и своевременно учитываться, для чего сведения о них заносятся в специальный журнал.

Понятие и нюансы журнала учета счетов-фактур

Если выявляются работниками ФНС какие-либо ошибки или недочеты, то не получится для налогоплательщика возместить НДС.

Документы, которые были выданы или получены компаниями или ИП, непременно фиксируются в специальном журнале учета, а также в книге покупок и продаж. Журнал учета выступает в качестве специального регистра, поэтому не допускается, чтобы в нем были какие-либо ошибки или недочеты.

В ПП №1137 прописывается дата и основания введения данного журнала, причем он предназначается для фиксации счетов-фактур, которые выдаются покупателям и иным контрагентам, а также документов, которые были получены компанией от разных партнеров.

Структура данного документа представлена двумя частями, причем первая предназначается для счетов-фактур, которые были выставлены другим лицам, а вторая фиксирует полученные документы.

Какие предусмотрены правила ведения журнала учета полученных и выставленных счетов-фактур — смотрите в этом видео:

Кем и когда заполняется журнал, когда сдается

В 2017 году было введено особое изменение, по которому не все плательщики НДС обязаны вести этот специфический журнал. Отменяется эта надобность для многих компаний и частников, но исключением выступают застройщики, посреднические организации и экспедиторы.

Важно! Не требуется регистрировать счета-фактуры за вознаграждения, которые перечисляются при исполнении агентских договоров, контрактов комиссии и актов, составляемых в отношении транспортных экспедиций.

Правильно составленный журнал со всеми зарегистрированными счетами, должен сдаваться в отделение ФНС до 20 числа месяца, следующего за отчетным кварталом, что указывается в ст. 174 НК. Сдавать его допускается как в письменном виде, так и в электронном.

Какие документы подлежат обязательной регистрации

Регистрируются как поступающие, так и выдающиеся счета. При этом учитываются особенности:

- Первая часть журнала предназначается для выставленных документов. Они непременно вносятся в хронологическом порядке, а ориентироваться надо на ту дату, когда был сделан или выставлен счет.

- Вторая часть содержит все полученные бланки. Они так же фиксируются в хронологическом порядке, для чего учитываются даты их получения компанией.

Для ведения журнала применяется специальная форма, которая была создана на основании ПП №1137. Его структура считается достаточно простой, так как он состоит из двух частей:

- 1 часть, в которой учитываются выданные документы;

- 2 часть, предназначенная для учета всех полученных документов.

Некоторые организации обязаны вписывать в этот журнал исключительно выставленные счета-фактуры. К ним относятся:

- налоговые агенты, которым не требуется уплачивать НДС. Тут вы узнаете, какие права и обязанности у налоговых агентов и налогоплательщиков;

- банковские и страховые компании;

- многочисленные НПФ;

- разные биржи или фирмы, занимающиеся организацией торговой деятельности;

- профессиональные трейдеры, работающие на рынках ценных бумаг. Что такое именная ценная бумага и в чем ее ключевые особенности — узнайте в этой статье;

- компании, занимающиеся клирингом;

- ПИФы.

Источник: http://FBM.ru/bukhgalteriya/dokumenty/zhurnaly/zhurnal-ucheta-schetov.html

Как с октября 2017 года изменились правила заполнения журнала учета полученных и выставленных счетов-фактур

В новой редакции порядка ведения журнала более четко сформулировано, кто и когда должен его вести. Как и прежде, такая обязанность есть у посредников, являющихся плательщиками НДС, не являющихся плательщиками НДС, освобожденных от уплаты данного налога и посредников — налоговых агентов по НДС.

Однако появилось несколько важных уточнений и дополнений. Во-первых, увеличен перечень видов посреднической деятельности, при осуществлении которых нужно вести журнал. Прежде речь шла о посредничестве в рамках договора комиссии, агентского договора или договора поручения.

Теперь к этому списку добавлена посредническая деятельность на основании договора субкомиссии, субагентского договора и выполнение функций застройщика. Кроме того, в перечень вошла посредническая деятельность в рамках договора транспортной экспедиции.

Однако экспедиторы обязаны вести журнал не всегда, а только при выполнении двух условий. Первое условие — они закупают товар, работы или услуги для клиента, но от своего имени.

Второе условие — в их облагаемые доходы включается только посредническое вознаграждение, а стоимость приобретенных для клиента товаров (работ, услуг) к расходам не относится (новая редакция п. 1 правил ведения журнала).

Во-вторых, появилось положение, касающееся комиссионеров и агентов, продающих товар комитента или принципала сторонним покупателям. Если такие покупатели не являются плательщиками НДС или освобождены от уплаты этого налога, и по письменному согласию сторон счета-фактуры им не выставляются, посредник не должен вести журнал (вновь созданный пункт 1(3) правил ведения журнала).

Также добавлено правило, согласно которому посредники (в том числе экспедиторы и застройщики) не должны регистрировать в журнале полученные от клиентов счета-фактуры на сумму своего посреднического вознаграждения (вновь созданный пункт 1(2) правил ведения журнала).

Новшество для посредников — налоговых агентов по НДС

Существенная поправка внесена в отношении посредников — налоговых агентов, которые продают на территории РФ товары, работы или услуги, принадлежащие иностранным поставщикам, не зарегистрированным в российских налоговых органах (о них говорится в пункте 5 статьи 161 НК РФ). Начиная с октября 2017 года, такие налоговые агенты могут не вести журнал (вновь созданный пункт 1(3) правил ведения журнала).

Обратите внимание: для посредников — налоговых агентов, покупающих товар у иностранного поставщика, не зарегистрированного в российских налоговых органах, исключение не сделано. Такие налоговые агенты заполняют журнал.

При этом в графах 10 и 12 части 1 они указывают сведения из счета-фактуры, составленного ими в единственном экземпляре, а в графе 4 части 2 — номер и дату этого счета-фактуры.

Что касается графы 11 части 1 и графы 9 части 2 (ИНН и КПП покупателя и продавца), то они не заполняются (новая редакция пункта 7 и пункта 11 правил ведения журнала).

Как регистрировать счета-фактуры, выставленные в прошлом периоде

С октября 2017 года правила ведения журнала пополнились важными положениями, которые касаются счетов-фактур, составленных в прошлых периодах. Теперь четко сказано, что регистрировать их нужно в части 2 журнала за тот период, которым они датированы.

Проиллюстрируем на примере. Допустим, в октябре посредник обнаружил, что полученный счет-фактура, датированный 20-м сентября, не зарегистрирован в части 2 журнала за третий квартал.

Согласно новым правилам, его следует зарегистрировать в журнале за третий, а не за четвертый квартал.

Причем, если счет-фактура за прошлый квартал регистрируются в журнале после 25-го числа текущего квартала, то есть когда декларация по НДС за прошлый квартал уже сдана, посредник обязан представить «уточненку».

Это следует из новой редакции пункта 12 правил ведения журнала. Если же посредник успел зарегистрировать счет-фактуру в части 2 журнала за прошлый квартал до 25-го числа текущего квартала, уточненная декларация не понадобится (новая редакция п. 7 правил ведения журнала).

Как вносить изменения в журнал

Новая редакция пункта 12 правил ведения журнала содержит инструкцию относительно того, как вносить изменения в журнал, в том числе после завершения налогового периода. Запись, которая нуждается в исправлении, зачеркивать не надо. Вместо этого следует сделать две новые записи в том же периоде.

Первая — это «исходная», то есть неправильная запись, с отрицательным значением. Вторая — это исправленная запись с положительным значением. При удалении из журнала ошибочно сделанной записи зачеркивание тоже не применяется.

В этом случае достаточно внести в этот же период точно такую же запись, но с отрицательным значением.

Важная деталь: если указанные выше исправления совершены в том или ином периоде после того, как декларация по НДС за этот период уже сдана, посредник должен представить «уточненку».

Регистрация счетов-фактур со сводными данными

Целый ряд поправок посвящен регистрации счетов-фактур, где есть данные о товаре, приобретаемом у нескольких поставщиков или предназначенном для нескольких покупателей.

В новой редакции правил ведения журнала отныне есть четкие указания, какую стоимость и сумму НДС указывать в различных ситуациях: если посредник одновременно продает товар комитента и свой собственный, если комиссионер закупает у одного поставщика товар для нескольких комитентов и проч. (см. табл. 1).

Таблица 1

Какие сведения указывать в журнале при регистрации счетов-фактур со сводными данными

| Посредник одновременно продает товар комитента и свой товар | графа 14 части 1 (стоимость по счету-фактуре всего) | Стоимость из графы 9 по строке «Всего к оплате» счета-фактуры |

| графа 15 части 1 (в т.ч. НДС по счету-фактуре) | Сумма НДС в отношении товаров комитента | |

| Посредник продает одному покупателю товары, принадлежащие нескольким комитентам | графа 14 части 1 (стоимость по счету-фактуре всего) | Стоимость из графы 9 по строке «Всего к оплате» по каждому счету-фактуре, выставленному комитентом |

| графа 15 части 1 (в т.ч. НДС по счету-фактуре) | Сумма НДС из графы 8 по строке «Всего к оплате» по каждому счету-фактуре, выставленному комитентом | |

| Посредник (экспедитор, застройщик) закупает у одного поставщика товар для нескольких комитентов (клиентов, инвесторов) | графа 14 части 1 (стоимость по счету-фактуре всего) | Стоимость из графы 9 по строке «Всего к оплате» счета-фактуры в доле, предъявленной каждому комитенту (клиенту, инвестору) |

| графа 15 части 1 (в т.ч. НДС по счету-фактуре) | Сумма НДС из графы 8 по строке «Всего к оплате» счета-фактуры в доле, предъявленной каждому комитенту (клиенту, инвестору) | |

| Посредник (экспедитор, застройщик) закупает у нескольких продавцов товар для одного комитента (клиента, инвестора) | графы 10-15 части 1 (сведения из счетов-фактур продавцов; стоимость по счету-фактуре всего; в т.ч. НДС по счету-фактуре) | В отдельных позициях данные из счетов-фактур, выставленных продавцами.Данные в графе 15 части 1 в сумме должны равняться цифре из графы 8 по строке «всего к оплате» счета-фактуры, выставленного комитенту (клиенту, инвестору) |

| Посредник (экспедитор, застройщик) одновременно закупает товар для себя и для комитента (клиента, инвестора) | графа 14 части 2 (стоимость по счету-фактуре всего) | Стоимость из графы 9 по строке «Всего к оплате» счета-фактуры |

| графа 15 части 2 (в т.ч. НДС по счету-фактуре) | Сумма НДС в отношении товаров комитента (клиента, инвестора) | |

| Агент продает одному покупателю товар, принадлежащий нескольким принципалам от имени принципалов | графа 14 части 2 (стоимость по счету-фактуре всего) | Стоимость по каждому принципалу |

| графа 15 части 2 (в т.ч. НДС по счету-фактуре) | Сумма НДС по каждому принципалу |

Прочие изменения, связанные с журналом учета полученных и выставленных счетов-фактур

Некоторые изменения претерпела форма части 1 журнала. В частности, изменено название, общее для граф 10, 11 и 12.

Теперь они называются «Сведения из счетов-фактур, полученных от продавцов» (устаревшее название — «Сведения о посреднической деятельности, указываемые комиссионером (агентом), застройщиком или техническим заказчиком»).

Однако данное новшество никак не отразилось на содержании — как и раньше, посредник должен указывать в этих графах данные о поставщике.

Плюс к этому в правилах ведения журнала появились положения, касающиеся импортируемых товаров. Новая редакция содержит инструкции, какие сведения должен указывать посредник, если товар ввезен в Россию по таможенной декларации, либо по заявлению о ввозе товаров и уплате косвенных налогов (см. табл. 2).

Таблица 2

Какие сведения указывать в журнале при отражении данных из таможенной декларации и из заявления о ввозе товаров и уплате косвенных налогов

| Часть 1 (выставленные счета-фактуры) | ||

| графа 10 (наименование продавца) | Сведения из ТД, полученной посредником (экспедитором, застройщиком) от продавца | Сведения из заявления, полученного посредником (экспедитором, застройщиком) от продавца |

| графа 11 (ИНН/КПП) продавца | Не заполняется | Не заполняется |

| графа 12 (номер и дата счета-фактуры, полученного от продавца) | Регистрационный номер и дата ТД, полученной посредником (экспедитором, застройщиком) от продавца | Номер и дата заявления, полученного посредником (экспедитором, застройщиком) от продавца |

| графа 14 (стоимость по счету-фактуре всего) | Стоимость, отраженная в учете | Налоговая база, указанная в графе 15 заявления |

| графа 15 (в т. ч. НДС по счету-фактуре) | Величина НДС из колонки «Сумма», отраженная по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов ТД | Величина НДС из графы 20 заявления |

| Часть 2 (полученные счета-фактуры) | ||

| графа 4 (номер и дата счета-фактуры) | Регистрационный номер ТД (либо нескольких ТД через разделительный знак «;») | Номер и дата заявления (либо нескольких заявлений через разделительный знак «;») |

| графа 9 (ИНН/КПП продавца) | Не заполняется | Не заполняется |

| графа 14 (стоимость по счету-фактуре всего) | Стоимость, отраженная в учете | Налоговая база, указанная в графе 15 заявления |

| графа 15 (в т. ч. НДС по счету-фактуре) | Величина НДС из колонки «Сумма», отраженная по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов ТД | Величина НДС из графы 20 заявления |

Наконец, упразднены положения, согласно которым при отсутствии полученных и выставленных счетов-фактур посредник мог не заполнять графы, но должен был заполнить строки журнала (п. 8 и п.

12 прежней редакции правил ведения журнала).

Эта поправка, на наш взгляд, означает, что теперь посредник, не получивший и не выставивший счетов-фактур, вправе отказаться от заполнения не только граф, но и строк.

Источник: https://www.buhonline.ru/pub/comments/2017/10/12737

Журнал учета полученных и выставленных счетов-фактур. Образец 2018

Журнал учета счетов-фактур – особенная разновидность отчетности, необходимая для некоторых организаций. Он должен вестись по установленному порядку и периодически предоставляться в надзорные органы.

ФАЙЛЫ

Скачать пустой бланк журнала учета полученных и выставленных счетов-фактур .xlsСкачать образец заполнения журнала учета полученных и выставленных счетов-фактур .doc

Кто обязан заполнять документ

До недавних пор данный документ обязаны были вести все компании, работающие с НДС. С 2016 года это требование по отношению к ним было отменено, т.к. сведения, вносимые в журнал, дублируются в книге покупок и продаж.

А вот предприятия, занимающиеся посредничеством в сфере сбыта товаров, предоставления услуг и производства работ, застройщики, нанимающие подрядчиков, а также организации, работающие в области транспортных перевозок и привлекающие к своей деятельности сторонних экспедиторов, этот журнал вести должны.

При этом то, по какой налоговой схеме (общей, «упрощенке» или «вмененке») работает то или иное предприятие – значения не имеет.

Зачем нужен журнал

Данный документ можно отнести к методам контроля за теми организациями, которые не предоставляют в налоговые инспекции декларации по налогу на добавленную стоимость (по причине освобождения в соответствии с законом, или отсутствия таковой обязанности в принципе).

Исходя из взятых из учетного журнала данных, налоговики проверяют, сходится ли НДС, указанный посредниками при сбыте товарно-материальных ценностей, суммам налога, принимаемым приобретателями этих ТМЦ к вычету. И точно также в обратном направлении: соответствуют ли размеры вычетов, указанные комитентами по купленным ТМЦ, НДС, начисленному продавцами этих товаров к налоговым выплатам.

Журнал ведется поквартально и отражает информацию о счетах-фактурах, выставленных в трехмесячный период отчета.

Куда отдавать документ

Журнал учета счетов-фактур необходимо сдавать в территориальное налоговое отделение по месту регистрации предприятия.

После получения журнала налоговики проводят его анализ, и по результатам проверки могут попросить письменных пояснений по поводу неясных моментов, а также затребовать дополнительные документы, в том числе спорные счета-фактуры, первичные бумаги и пр.

Периодичность предоставления журнала – один раз в квартал, до 20 числа месяца, следующего за периодом отчета (при этом если крайняя дата выпадает на выходной, то конечный срок отправки журнала переносится на ближайший понедельник или другой рабочий день).

Как передавать журнал и что будет, если не сдать

По закону журнал допускается вести в бумажном виде и на компьютере.

Обратите внимание! В налоговые органы на сегодняшний день предусмотрена только электронная сдача журнала, через компанию – спецоператора электронной системы документооборота, при этом использоваться должны только официально утвержденные форматы документа.

Если организация не предоставит вовремя заполненный бланк, она может быть подвергнута административному наказанию в виде штрафа (до 10 000 рублей), также штраф может быть наложен на ответственных должностных сотрудников (директора и главного бухгалтера).

Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур имеет унифицированную, обязательную к использованию форму, утвержденную на законодательном уровне. Функция по заполнению журнала обычно возлагается на специалиста отдела бухгалтерии.

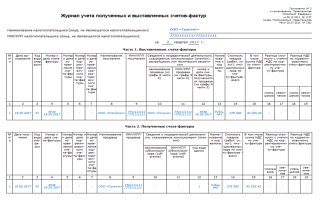

Данный документ состоит из стандартной «шапки» и двух разделов.

Заполнение первой страницы формы

В «шапку» вносится:

- наименование организации;

- ее ИНН, КПП;

- квартал, за который сдается отчетность по счетам-фактурам.

Далее в первый раздел журнала включаются сведения о выданных счетах-фактурах.

Некоторые организации – банковские, кредитные учреждения, страховые компании, негосударственные пенсионные фонды, ПИФы и т.д.- заполняют только этот отрезок журнала. При этом если выдача счетов-фактур вообще не производилась, данный раздел можно оставлять незаполненным.

Информация в первую часть вписывается, исходя из даты выставления каждого счета-фактуры, по хронологии. При этом учитываются все бланки, в том числе корректировочные и исправленные, вне зависимости от того, оформлены они в печатном виде (в компьютере) или в «живом».

После формирования счета-фактуры в журнал следует внести:

- дату, код выполненной операции, число-месяц-год и номер заполнения бланка;

- при необходимости реквизиты всех правленых и корректировочных документов;

- название покупателя, его ИНН, КПП;

- информацию о посреднической деятельности;

- денежную единицу, в которой осуществляется платеж по счету-фактуре;

- размер стоимости товарно-материальных ценностей, услуг, работ, в том числе НДС;

- данные о разнице с корректировочными документами (если таковые были).

Заполнение второй страницы формы

Вторая часть документа отведена под информацию о полученных счетах-фактурах. Данные сюда включаются также строго по порядку, вне зависимости от того, в какой форме они пришли – в бумажной или электронной. Сведения сюда вносятся аналогично первому разделу.

После окончания журнала

После завершения очередного квартала, журнал необходимо распечатать. Все его листы пронумеровываются, скрепляются толстой, суровой нитью (но только не степлером), проштамповываются (при условии, конечно, что компания использует штемпельные изделия для визирования бумаг) и заверяются подписью ответственного сотрудника.

Затем журнал должен подписать руководитель предприятия. Электронную версию журнала перед передачей в налоговую службу необходимо подписать с помощью официальной электронной цифровой подписи.

Хранить журналы учета счетов-фактур следует период, установленный законодательством или срок, прописанный во внутренних нормативно-правовых актах фирмы (но не менее четырех лет). После утраты актуальности и истечения срока хранения, бланк можно удалить из компьютера или уничтожить (бумажную версию) с соблюдением установленной законом процедуры.

Источник: https://assistentus.ru/forma/zhurnal-ucheta-schetov-faktur/

Журнал учета счет-фактур

Счет-фактура является основным документом, который принимается в качестве основания и источника данных для внесения записи в журнал учета. Информация и реквизиты, отмеченные в таких счетах должны быть полными и достоверными.

Журнал учета счет-фактур (ЖУСФ) является сводным бланком, фиксирующим информацию из счетов, необходимых для расчета налога. Согласно позиции законодателя формированием журналов занимаются ИП и фирмы, осуществляющие коммерцию в интересах стороннего лица на основании контракта.

Вести документ удобнее всего в электронном варианте: XML или Excel. Среди главных преимуществ такого формата:

- Аналогичное бумажному варианту содержание, полное указание реквизитов, подписей, срока передачи сведений.

- Высокая скорость доставки файлов.

- Сохранение информации от потери и порчи.

- Сокращение налоговых рисков. В электронном файле легче обнаружить и устранить ошибки.

- Исключение подделки. Документация подписывается электронной цифровой подписью индивидуального предпринимателя или гендиректора.

Вести ЖУСФ не обязательно, если:

- В течение отчетного периода не заключились агентские и комиссионные, субагентские и субкомиссионные контракты.

- Субъект экономической деятельности не получал и не выставлял счета на третьих лиц.

- Контрагенты заключили письменное соглашение, согласно которому сотрудничество ведется без формирования счетов.

Назначение и срок сдачи ЖУСФ

Журнал учета выданных счетов фактур требуется для контроля перечислений по налогу при осуществлении экономической деятельности.

Ведется лицами, действующими в интересах другого лица, которые подписали комиссионный и агентский договор.

Данные документы должны предусматривать покупку или продажу услуг и продукции, проведение работ. Данные операции совершаются от имени комиссионера или агента.

Сдавать журнал на бумажном или электронном носителе необходимо ежеквартально до 20 числа последующего за отчетным периодом месяца. Подготовленный для проверки документ должен быть подписан главой фирмы или его доверенным лицом. Страницы журнала нумеруются и скрепляется печатью. В шапку вписывают дату заполнения и хронологическую последовательность счетов.

По каким правилам ведется журнал

ЖУСФ включает в себя 2 части, разделенные на 19 граф. В каждую из указанных граф бухгалтер вносит данные о компании и выполненных финансовых операциях. В форме обязательно отмечают:

- Название компании, зафиксированное в уставе. Если форму сдает ИП, указывает его ФИО по паспорту.

- Идентификационный номер.

- Налоговый период, по которому сдается отчетность.

- Код причины регистрации.

Документ имеет следующие части:

- Журнал учета выставленных счетов фактур. В форму вносят информацию о прошедших единую регистрацию счетах. Фиксируют реквизиты исправленных и корректировочных документов. Требуется заносить сведения о бумажных и электронных счетах, сформированных за прошедший налоговый период.

- Журнал учета полученных счетов фактур. В данный документ заносят информацию относительно прошедших единую регистрацию счетах, которые получают после истечения налогового периода согласно Налоговому кодексу РФ.

Как «Налогоплательщик» помогает в ведении журнала

Одной из важных задач ПК «Налогоплательщик ПРО» является ведение и сдача ЖУСФ в контролирующие органы. Универсальная Программа для бухгалтерского учета для автоматизации и оптимизации финансовых операций позволяет сократить временные и денежные затраты на составление отчетности.

«Налогоплательщик ПРО» помогает выполнять регистрацию и выписку журналов учета при наличии исходных реквизитов. Среди главных плюсов постоянного применения:

- Использование действующих форматов отчетных документов.

- Наличие детальной инструкции по выполнению электронных операций.

- Большое количество полезных функций (формирование, сохранение и тестирование отчетов, отправка документов в ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование).

- Минимальные риски потери важных учетных и отчетных документов, копии которых всегда хранятся в электронной базе данных.

- Создание единой информационной среды, обеспечивающей слаженную и оперативную работу бухгалтерии.

- Возможность проводить комплексную проверку отчетной документации посредством актуальных алгоритмов исследования и современно исправлять обнаруженные неточности.

Источник: http://nalogypro.ru/nalogovaya-otchetnost/zhurnal-ucheta-schet-faktur.html