Что делать, если ИФНС просит уточненки из-за подозрений в связях с однодневкой

Если инспекторы заподозрят, что среди контрагентов компании однодневка, они могут запросить уточнение отчетности. Когда уточненная декларация не требуется? И как доказать, что компанией была проявлена должная осмотрительность?

В адрес компании нашей читательницы пришло сообщение, в котором налоговики попросили уточненки по НДС и прибыли. В сообщении сказано, что одного из контрагентов инспекторы считают однодневкой.

Поэтому из-за подозрительного поставщика налоговики просят компанию пересмотреть сумму налоговых обязательств и внести изменения в декларации по НДС и налогу на прибыль. Компания работала с контрагентом в 2014 году, и проявила тогда должную осмотрительность, заключая контракт. Все документы на руках, услуги он действительно оказал.

Правда, с тех пор контракты с этим контрагентом не заключали. Как реагировать на запрос о подаче уточненных деклараций, рассказали налоговики и независимые эксперты.

— Компании не о чем беспокоиться, если она не использовала контрагента-однодневку с целью ухода от налогов. Но в случае проверки потребуется представить все документы, подтверждающие реальность сделки с поставщиком. Если таких бумаг нет, безопаснее подать уточненки по НДС и налогу на прибыль. А чтобы избежать штрафа, перед этим надо доплатить налоги и пени.

Наталья Ежова, советник государственной гражданской службы 3-го класса:

— В данном случае контролеры не требуют, а лишь рекомендуют уточненные декларации. Компания вправе сама решить, следовать ли рекомендации. Но игнорировать письмо не стоит.

Можно составить встречное письмо о том, что компания не обязана уточнять отчетность, так как операции с контрагентом реальные.

Также рекомендую написать, что до заключения сделки организация проявила должную осмотрительность — вела переговоры, запрашивала копии устава, деклараций, проверяла контрагента через сервисы на сайте ФНС. Можно также пояснить, как именно компания использовала результаты оказанных услуг.

— Компания вправе проигнорировать письмо с требованием предоставить уточненную декларацию. В то же время у организации есть риски, так как налоговики заподозрили, что среди контрагентов однодневка, а компания не проявила должную осмотрительность.

Чтобы подтвердить расходы и вычеты, одной первички недостаточно. Потребуется доказать, что сделка реальная, а компания проявила должную осмотрительность при выборе контрагента и не знала о том, что он нарушал законодательство.

В этом случае налоговики не вправе снять расходы и вычеты.

— Снять расходы и вычеты инспекторы вправе, только если докажут, что компания знала о нарушениях контрагента или не проявила должной осмотрительности. Это следует из пункта 10 постановления Пленума ВАС РФ от 12.10.

2006 № 53. Чтобы защититься, надо подготовить документы, подтверждающие, что поставщик не однодневка. Подойдут переписка с контрагентом, копии его лицензий, свидетельств о праве собственности, паспортов на автомобили и т.

п.

— Уточненная декларация в этом случае — это не обязанность компании. И не надо доплачивать налоги, если сделка была реальной, а с документами все в порядке. Но налоговикам стоит ответить письменно, причем безопаснее в течение пяти рабочих дней (ст. 88 НК РФ). В письме можно сообщить, что компания проявила должную осмотрительность при выборе поставщика.

И она была уверена, что контрагент — не однодневка. А именно: запросила копию устава, проверила полномочия директора, адрес на массовость и т. п. Распечатки с сайтов и прочие бумаги стоит приложить к ответу. Это поможет компании избежать выездной ревизии. Если таких документов нет, то их можно запросить у поставщика.

Иначе есть риск, что инспекторы снимут расходы и вычеты.

Источник: https://www.gazeta-unp.ru/articles/49767-qqe-16-m3-chto-delat-esli-ifns-prosit-utochnenki-iz-zapodozreniy-v-svyazyah-s-odnodnevkoy

Информационное письмо из налоговой инспекции – нужно ли на него отвечать ?

Налоговый адвокат А.Э. Гордон

Москва 10 июня 2018г

Уже более года непрерывно идут запросы от налогоплательщиков: Поступило информационное письмо из налоговой, нужно ли на него отвечать? Что значит – информационное письмо из налоговой ? Информационное письмо из налоговой — что делать?

Что такое «информационное письмо из налоговой инспекции»?

Получили информационное письмо из налоговой инспекции — не торопитесь на него отвечать или иным образом реагировать.

Основной документ, на основании которого налогоплательщик взаимодействует с Федеральной налоговой службой РФ (далее «ФНС РФ»), и ФНС России взаимодействует с налогоплательщиком — это Налоговый кодекс Российской Федерации.

Именно в Налоговом кодексе содержаться обязательные правила, регулирующие каждый этап налогообложения, в том числе и правила ведения переписки между налоговыми органами и налогоплательщиками по поводу налогов.

Это же правило установлено законом «О налоговых органах» №943-1 от 21.03.1991г.

Получили информационное письмо из налоговых органов — сверьтесь с Налоговым кодексом.

Налоговые органы РФ осуществляют властные полномочия от имени государства и могут ограничивать права граждан и организаций.

Например, являясь государственным органом имеющим право безвозмездно изымать у налогоплательщиков принадлежащее им имущество – а налоги это и есть безвозмездно передаваемое имущество (статья 8 НК РФ), налоговые орган так же имеют право привлекать за неуплату налогов к штрафам, проводить проверки правильности исчисления и уплаты налогов, требовать от налогоплательщиков объяснений и т.д.

Для избежания произвола налоговые органы не могут выходить за рамки установленных в законе прав. Так реализуется принцип правового государства: государственному органу запрещено все, что прямо не разрешено в законе.

Основные права налоговых органов сформулированы в статье 31 НК РФ, а так же в законе о налоговых органах.

Этот же принцип полностью действует в отношении документа — «Информационное письмо налоговой инспекции».

Налоговый кодекс прямо устанавливает исчерпывающий перечень форм документов и способов официальной коммуникации российского налогового органа и налогоплательщика (часть 4 статьи 31 НК РФ), согласно которой В рамках выполнения функций по контролю за полнотой и своевременностью уплаты налогов налоговый орган имеет право направить документы адресату либо в виде бумажного документа или в цифровой форме, при этом, документ передается:

— непосредственно (лично) под расписку;

— по почте, заказным письмом;

— передается в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота либо через личный кабинет налогоплательщика.

Внимание: приведенная норма кодекса прямо ограничивает усмотрение налоговой инспекции по выбору способа направления документа оговоркой: налоговый орган может выбрать любой из перечисленных способов уведомления — если порядок их передачи прямо не предусмотрен Налоговым кодексом РФ.

Второе правило – этой статьи:

Формы и форматы документов, предусмотренных Налоговым кодексом и используемых налоговыми органами, а также порядок заполнения форм указанных документов, порядок направления и получения таких документов на бумажном носителе или в электронной форме по телекоммуникационным каналам связи либо через личный кабинет налогоплательщика утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, если полномочия по их утверждению не возложены настоящим Кодексом на иной федеральный орган исполнительной власти.

Это означает, что любые документы, которые направляются налоговыми органами налогоплательщику, должны составляться по утвержденным формам, как правило, это приказы ФНС РФ, или приказ Минфина РФ.

Если получено Информационное письмо из налоговой, что бы правильно действовать, необходимо определить в рамках каких мероприятий направлено это письмо, и какие требования содержит информационное письмо.

Что делать, если поступило информационное письмо из налоговой: требуют пояснения, требуют документы, требуют снять вычеты и расходы и т.д.

Помните основное правило – в России во взаимоотношениях налогоплательщика и налоговых органов правила общения установлены Налоговым кодексом РФ.

Налоговые органы свои функции по контролю за исчислением и уплатой налогов осуществляют через мероприятия налогового контроля – прежде всего, через камеральные и выездные налоговые проверки. Правила налоговых проверок, в том числе правила по оформлению запросов, и по направлению документов в адрес налогоплательщиков, установлены в главе 14 части 1 Налогового кодекса РФ.

Термин «Информационное письмо» для требования о предоставлении пояснений, документов, или для «снятия» вычетов и расходов, в Налоговом кодексе отсутствует.

Изучите полученное информационное письмо, возможно, это самодеятельность (или изобретение) конкретного налогового инспектора при проведении проверки.

Кроме того, помните: какие либо вопросы, требования о предоставлении пояснений, документов, требования снятия вычетов или расходов – возможны только в рамках налоговых проверок, и должны быть мотивированы именно ссылками на конкретные мероприятия и соответствующие статьи Налогового кодекса, которые предоставляют налоговым органам право запрашивать пояснения и/или документы.

При этом требования налоговых органов должны быть не только мотивированными, но и оформлены в виде документа установленного в кодексе, кроме того, документ должен быть оформлен по утвержденной форме.

То есть, документ должен иметь установленные «законом» реквизиты.

Например, в рамках камеральных или выездных налоговых проверок налоговые органы имеют право требовать представления документов и информации, что прямо предусмотрено статьями 88 и 89 НК РФ.

А порядок истребования документов установлен статьями 93 и 93.1 НК РФ.

Что бы требовать снятия вычетов и расходов — так это нужен акт налоговой проверки, который составляется так же по правилам Налогового кодекса.

Но и с самими информационными письмами из налоговых инспекций все не просто. За 2017-2018 годы виды информационных писем в адрес налогоплательщика могут различаться по содержанию.

СИТУАЦИЯ 1: Информационное письмо из налоговой инспекции о проблемных контрагентах

Наиболее часто организация или ИП получают информационное письмо из налоговой об операциях с проблемными контрагентами. Общие правила по любым сообщениям из налоговой:

Первое правило – не торопиться.

Второе – разобраться, чем вызвано информационное письмо, и что конкретно требует налоговая.

Внимание: Налогоплательщик изначально защищен Налоговым кодексом. Предполагая возможность незаконных действий со стороны налоговых органов при направлении писем и требований, законодатель уравновесил возможные злоупотребления, предоставив налогоплательщикам право не исполнять незаконные акты и требования налоговиков (п. 11 части 1 статьи 21 НК РФ).

По этому, если налоговая «заблуждается», выдвигает заведомо незаконные требования вне налоговых проверок, есть возможность проигнорировать информационное письмо из налоговой. При этом нужно понимать, что после письма могут последовать действия, и к ним нужно быть готовыми. Нужно готовить документы.

Вместе с тем, интерес налоговиков может быть совсем не праздный, а информационное письмо – может оказаться очень полезным налогоплательщику.

В 2017 – 2018 годы налоговые инспекции массово рассылают информационные письма, которые содержат требования или предложения добровольно снять вычеты по НДС и расходы по налогу на прибыль по конкретным контрагентам. Иногда таких контрагентов налоговики прямо называют проблемный контрагент, однодневка и т.п.

Информационное письмо из налоговой о проблемных контрагентах – повод задуматься, и приготовиться к налоговой проверке.

Внимание: После информационного письма из налоговой вы решили самостоятельно снять вычеты по НДС и/или расходы и подать уточненную налоговую декларацию. СДЕЛАЙТЕ ЭТО ПРАВИЛЬНО !

Внимательно изучите правила статьи 81 Налогового кодекса, особенно части 4 – сначала платите недоимку и пени, затем – сдаете уточненную декларацию.

Один из наших клиентов на сдаче уточненки по НДС «попал» на несколько десятков миллионов.

Если снимете вычеты по НДС по письму налоговой – попадете на штраф ?

Снимаете вычеты сами — еще раз обратите внимание на часть 4 статьи 81 НК РФ !

По правилам этой статьи освобождение от штрафа при занижении налога возможно только если уточненка представляется до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога .

Информационное письмо из налоговой с предложением снять вычеты по НДС и/или расходы, для статьи 81 кодекса однозначно – налоговая знает и информирует вас, что вы незаконно занизили налоговую базу и, соответственно, занизили сумму налога.

Ваши действия по «самостоятельному доначислению» налога в уточненке по «рекомендации» налоговой в информационном письме – это ваше согласие с доводами налоговой в ее информационном письме. Чем вы подтверждаете, что о налоговая узнала о неполном отражении налога до подачи вами уточненки.

Правда у в случае подачи уточненки, у вас встанет еще один вопрос: вас привлекут по части 1 статьи 122 Налогового кодекса к штрафу 20%, или по части 3 – на 40%, за умышленные действия направленные на занижение суммы налога через взаимодействие с организацией — сомнительный контрагент, проблемный контрагент, однодневку.

Информационное письмо вашему контрагенту: вы – проблемный контрагент, не полностью платите налоги

Новшество 2017-2018 годов – ваш контрагент получает информационное письмо из налоговой, о том, что вы – проблемный контрагент. Мотивы — как правило, налоговая мотивирует, что вы не полностью отплачиваете налоги.

Что делать?

Общий рецепт на такой случай не существует, приходится рассматривать каждый случай индивидуально. В любом случае «проблемной» организации налогоплательщику без «выяснения отношений» со своей налоговой не обойтись.

В худшем случае – налогоплательщику приходится идти в суд. В этом случае потребуется опытный налоговый адвокат.

В любом случае, получив информационное письмо из налоговой внимательно его изучите, посоветуйтесь со специалистами, и только потом действуйте.

По состоянию на 10 июня 2018 года

Москва

Налоговый адвокат А.Э.Гордон

Источник: http://gordon-adv.ru/articles/informacionnoe-pismo-iz-nalogovoy-i/

Как пытаются обмануть проверочную программу по НДС

Однодневка — транзитер — покупатель. Такие цепочки инспекторы отслеживают и, если видят расхождения в отчетности контрагентов, запрашивают пояснения.

Однодневки подают уточненки с НДСк уплате в той сумме, которую покупатель поставил к вычету. Но по факту ничего не перечисляют. Компании думают, что на этом все заканчивается, ведь расхождений больше нет.

А на самом деле тщательная проверка только начинается.

Все декларации по НДС загружаются в единую базу. Затем программа ФНС сверяет каждый счет-фактуру в декларации поставщика и покупателя. Цель — выявить налоговые разрывы, когда покупатель заявил вычет, а поставщик не начислил налог.

Сейчас на камералках по НДС инспекторы в первую очередь проверяют цепочки из трех и более звеньев

Разрывы могут быть в результате ошибки у поставщика или покупателя. Добросовестные компании исправят ошибки, и вопросов у налоговиков не будет.

Другой вид разрывов возникает по сделкам с однодневками. Здесь возможно два способа. Первый — рискованный, его уже используют редко: покупатель приобретает напрямую у однодневки фиктивные товары или услуги.

Второй способ — товар реальный, но цена завышена за счет фиктивных перепродавцов — транзитеров. У таких транзитеров нет явных признаков однодневки. Например, они отвечают на запросы налоговиков, сдают ненулевую отчетность, арендуют помещение.

Руководитель транзитера может на проверке подтвердить сделки с покупателем. Таким образом, компании пытаются усложнить налоговикам проверку вычетов. Но инспекторы об этом знают, поэтому сейчас на камералках по НДС ищут цепочки из трех звеньев и более.

Главная задача — определить, кто получает выгоду от схемы, и снять у него вычеты.

Начинают с деклараций всех участников цепочки. Если однодневка не отчиталась или сдала нулевку, а ее покупатель-транзитер применил вычеты, то запросят пояснения по расхождениям. Однодневка сдает декларацию по той операции, по которой покупатель заявил вычеты. Но налог по факту не платит. В итоге формально расхождения в программе устранены, но бюджет денег так и не получил.

Компании считают, что раз расхождения устранены, то налоговики цепляться не будут. Это заблуждение. Инспекторы не прекращают налоговый контроль после того, как получают уточненку или первичную декларацию от однодневки.

Они проверяют реальность сделки по всей цепочке и, как правило, обнаруживают новые расхождения. Результатом, который устроит чиновников, должна быть уточненка покупателя-выгодоприобретателя.

В ней он должен убрать вычеты в сумме, которую не заплатила однодневка.

Таким образом, риски углубленных проверок для компаний, которые строят схему с однодневками, растут. Плюс для компаний в том, что камералка ограничена трехмесячным сроком. Поэтому налоговики могут не успеть доказать схему.

Но если общая сумма возможных доначислений НДС и налога на прибыль по фиктивным сделкам значительна, инспекторы назначат выездную ревизию. Средняя цена выездной проверки за девять месяцев 2016 года равна 14,6 млн руб.

Но в зависимости от региона средняя цена колеблется от 1,9 млн до 71,8 млн руб.

Источник: http://cc34.ru/novosti/item/356-kak-pytayutsya-obmanut-proverochnuyu-programmu-po-nds

Путеводительпо налогу на прибыль

После отчетной кампании инспекторы часто требуют пояснить нестыковки и исправить ошибки в сданных декларациях и расчетах. Но если компания получила такое требование, это не значит, что надо обязательно уточнять отчетность. Некоторые ошибки не требуют исправлений, а другие можно поправить без «уточненок».

Компания должна подать «уточненку», только если занизила налог к уплате (п.

1 ст. 81 НК РФ). В остальных случаях это необязательно, и, прежде чем исправлять отчетность, оцените риски. Инспекторы тщательно проверяют каждую уточненную декларацию (письмо Минфина России от 14.07.15 № 03-02-07/1/40441). Когда безопаснее представить «уточненку», а когда можно обойтись пояснениями? Есть пять правил, которые стоит учесть, если в отчетности нашлись ошибки или нестыковки.

Правило 1. «Опоздавший» или забытый счет-фактура не повод уточнять отчетность

Компании нередко с опозданием получают счета-фактуры от поставщиков. Если счет-фактура поступил уже после срока сдачи декларации, уточнить ее уже нельзя.

Заявить вычет возможно не раньше квартала, в котором компания получила «опоздавший» счет-фактуру (п. 1.1 ст. 172 НК РФ). Конечно, при условии, что выполнены остальные условия для вычета.

В частности, товары, работы или услуги приняты на учет и предназначены для деятельности, которая облагается НДС.

Но инспекторы могут запросить пояснения, если поставщик показал счет-фактуру на отгрузку в одном квартале, а покупатель зарегистрировал его в другом.

Например, если покупатель заявил вычет за III квартал, а поставщик отразил счет-фактуру на отгрузку во II квартале.

Покупателю достаточно пояснить инспекторам, что в декларации нет ошибок, а компания заявила вычет в более позднем периоде, так как получила счет-фактуру после срока сдачи декларации за II квартал.

Компания может перенести вычет на другой квартал и по собственной инициативе. Кодекс разрешает такой перенос, заявить вычет можно в течение трех лет (п. 1.1 ст. 172 НК РФ). Тогда достаточно пояснить, что компания воспользовалась правом заявить вычет в более позднем периоде. Главное, использовать это право до конца квартала, в котором истекает этот срок.

Например, если товар компания приняла на учет в октябре 2016 года, воспользоваться вычетом она может до конца IV квартала 2019 года (п. 3 ст. 6.1 НК РФ и письмо Минфина России от 12.05.15 № 03-07-11/27161). Компания вправе заявить вычет за пределами трех лет только через суд.

Например, если докажет, что инспекторы препятствовали возмещению налога (определение Конституционного суда РФ от 24.03.15 № 540-О).

Когда не обойтись без «уточненки». Чиновники запрещают переносить вычеты по счетам-фактурам на аванс, «агентскому» НДС, на покупку основных средств и др. Подтверждают это письма Минфина России от 09.10.15 № 03-07-11/57833, от 21.07.15 № 03-07-11/41908 и от 09.04.15 № 03-07-11/20290, ФНС России от 13.04.16 № СД-4-3/6497@.

Заявлять вычеты по таким счетам-фактурам безопаснее в том квартале, в котором выполнены все условия для вычета. Например, компания перечислила аванс или приняла на учет основное средство. Если компания забыла заявить вычет, уточните декларацию. Перенести вычет на другой квартал можно, если компания сможет подтвердить, что получила счет-фактуру после срока сдачи декларации.

Правило 2. Незначительные опечатки в счете-фактуре и декларации можно не исправлять

Большинство ошибок в счете-фактуре не лишает покупателя права на вычет НДС и не требует уточнять декларацию. Без «уточненки» можно обойтись, если ошибка в счете-фактуре не мешает инспекторам идентифицировать продавца, покупателя, наименование товара, стоимость, налоговую ставку и сумму налога.

Например, если в счете-фактуре есть опечатки или неточности в названии покупателя и продавца, исправлять ничего не нужно (п. 2 ст. 169 НК РФ). Подтверждают это письма Минфина России от 04.02.15 № 03-03-10/4547 и от 02.05.12 № 03-07-11/130.

Когда не обойтись без «уточненки». Декларацию безопаснее уточнить, если ошибка в счете-фактуре мешает инспекторам точно определить продавца, покупателя, наименование товара, стоимость, налоговую ставку и сумму налога.

Получите у поставщика исправленный счет-фактуру с верными данными. Затем зарегистрируйте в книге покупок в периоде, когда получили исправленный документ.

Ранее заявленный вычет по этому счету-фактуре восстановите и уточните декларацию (постановление Арбитражного суда Московского округа от 04.12.14 № А40-31001/14).

Получите исправленный счет-фактуру, если в первичном документе неверные суммовые показатели или он завизирован факсимиле (письмо Минфина России от 27.08.15 № 03-07-09/49478). В этих случаях необходимо подать «уточненку». Более подробно об ошибках в счете-фактуре читайте в статье «Обидные ошибки в счете-фактуре, которые могут стоить вычета по НДС» // РНК, 2016, № 10.

Ошибки внутри строк декларации налоговики также рекомендуют исправлять «уточненками». Судьи считают, что неверное разнесение элементов налоговой базы и вычетов внутри разделов декларации не обязывают корректировать отчетность.

Например, если вычеты компания отразила по строке 130 вместо строки 180 раздела 3 декларации, то компании достаточно представить пояснения (постановление Арбитражного суда Центрального округа от 27.09.16 № Ф10-3364/2016).

Но если компания не готова к спорам, безопаснее сдать «уточненку».

На практике

Можно избежать штрафа, если недоимку и пени компания заплатила после сдачи «уточненки»

Правило 3. Проверьте причины нестыковок с отчетностью контрагента

Инспекторы требуют пояснений, если данные в декларации по НДС компании не стыкуются с данными в декларациях ее контрагентов (письмо ФНС России от 06.11.15 № ЕД-4-15/19395). Налоговики вправе запросить подобные пояснения (подробнее об этом — в статье «Пять требований налоговиков на «камералке», в которых безопаснее не отказывать»).

Расхождения обычно не связаны с расчетом налога. Нередко они возникают из-за некорректной выгрузки в декларацию данных из книг продаж и покупок. Например, в номере счета-фактуры у поставщика может оказаться больше нулей, чем в экземпляре покупателя. Либо покупатель заявляет вычет на меньшую сумму, чем сумма в счете-фактуре поставщика.

Также расхождения возникают из-за ошибок в кодах операций. Например, если поставщик зарегистрировал счет-фактуру с кодом 26, а покупатель с кодом 01. Либо если поставщик перепутал коды. Например, при возврате авансов поставил по ошибке в книге покупок код 02 вместо 22. Проверьте, верны ли коды, и поясните причины расхождений (письмо ФНС России от 20.09.16 № СД-4-3/17657).

Уточнять декларацию во всех этих случаях не требуется. Компании достаточно письменно пояснить расхождения. Пояснения в этом году можно составить по собственной форме или на бланках, рекомендованных ФНС России. С 2017 года пояснять расхождения в отчетности по НДС надо будет только в электронной форме.

Когда не обойтись без «уточненки». Инспекторы иногда устно требуют снять вычеты по счетам-фактурам поставщика, если он не сдал отчетность по НДС. Либо не включил спорный счет-фактуру в отчетность. Сверьтесь с поставщиком, чтобы он исправил или пояснил ошибку налоговикам.

Даже если поставщик не выходит на связь и не сдает отчетность, это не повод снимать вычеты. Главное, подтвердить, что сделка и расходы реальны (решение Арбитражного суда г. Москвы от 23.05.16 № А40-24640/2016). Но если компания не готова к спорам, безопаснее исключить спорные вычеты и уточнить декларацию, предварительно доплатив недоимку и пени.

На практике

Оплата недоимки и пеней после проверки не освободит от штрафа

Инспекторы не вправе штрафовать компанию, если она погасит недоимку и пени и подаст «уточненку» до того, как ошибки найдут сами налоговики (п. 4 ст. 81 НК РФ).

Если инспекторы нашли ошибки на выездной проверке, спешить подавать «уточненку» уже нет смысла. Уточненная декларация обязательна, только если компания самостоятельно нашла ошибку в ранее поданной отчетности.

Если ошибку нашли сами налоговики, то они и должны отразить ее в акте и решении по проверке.

Правило 4. Проверьте, почему компания раньше не учла расходы

Компании нередко находят бумаги на неучтенные расходы, когда уже сдали отчетность. Проверьте, почему они «зависли». Если документы не дошли до бухгалтерии по вине коллег, это ошибка (п.

2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»). Когда из-за нее возникла переплата, расходы можно учесть в текущей декларации либо уточнить отчетность за период, к которому относится спорный расход (письма Минфина России от 08.

02.16 № 03-03-06/1/6383 и от 23.04.14 № 03-02-07/1/18777).

Если причина «зависших» расходов — контрагент, который позже прислал документы, — это не ошибка. Компания вправе учесть «опоздавшие» расходы в декларации за период, в котором получила бумаги (письма Минфина России от 30.01.

15 № 03-03-06/1/3583 и от 04.11.14 № 03-03-06/1/62348). Но безопаснее сохранить документы, которые подтвердят фактическую дату получения «первички» (постановление ФАС Московского округа от 21.06.14 № Ф05-6024/2014).

Например, журнал регистрации входящей корреспонденции.

Когда не обойтись без «уточненки». Проверьте, к какому периоду относится ошибка. Если первичная декларация за этот период была «нулевой» или с убытком, Минфин России разрешает исправить ошибку только через «уточненку» (письма от 22.07.15 № 03-02-07/1/42067 и от 13.04.16 № 03-03-06/2/21034). Раз налога к уплате не было, то ошибка не могла привести к его переплате.

Это спорно. Есть решения и в пользу чиновников. Например, постановление ФАС Восточно-Сибирского округа от 25.06.14 № А33-19216/2013 (оставлено в силе определением ВС РФ от 15.10.14 № 302-КГ14-2259). Но есть решения и в пользу компаний.

Некоторые судьи считают, что компания вправе исправить ошибки текущим периодом, так как убыток уменьшает налоговую базу по прибыли в течение 10 лет (ст. 283 НК РФ и постановление ФАС Уральского округа о 27.06.14 № Ф09-3537/14).

Чтобы не спорить, компании проще уточнить декларацию.

Когда ошибка в расходах старше трех лет, чиновники запрещают ее исправить (п. 7 ст. 78 НК РФ, письма Минфина России от 13.04.16 № 03-03-06/2/21034 и от 07.12.12 № 03-03-06/2/127). Но Кодекс не ограничивает срок, в который можно уточнить отчетность. Подтверждают это и судьи.

Например, в определении ВС РФ от 17.11.15 № 304-КГ15-14256, постановлениях Арбитражного суда Западно-Сибирского округа от 20.07.15 № А81-4348/2014, ФАС Московского от 21.06.14 № Ф05-6024/2014 и Восточно-Сибирского от 03.02.14 № А78-2456/2013 округов.

Но право учесть расходы старше трех лет возможно только в суде.

Правило 5. Не все ошибки в расчете 6-НДФЛ требуют исправлений

Компания может не уточнять 6-НДФЛ, если при ее заполнении выполняла указания ФНС России, которые потом поменялись. Расчет компании заполняют с начала года нарастающим итогом, поэтому исправления можно учесть в текущем периоде. Главное, чтобы отчетный период не был последним в году, а ошибка не привела к недоплате НДФЛ. Это нам подтвердили специалисты ФНС России.

Например, пособие по временной нетрудоспособности, начисленное в одном периоде, а выплаченное в другом, налоговики рекомендовали отражать в периоде его начисления (письмо ФНС России от 16.05.16 № БС-4-11/8568@).

Позже налоговая служба разъяснила, что отражать пособие нужно в периоде, в котором оно выплачено (письмо ФНС России от 01.08.16 № БС-4-11/13984@). Если компания следовала более ранним рекомендациям, уточнять 6-НДФЛ не нужно.

Более подробно о том, как исправить расчет 6-НДФЛ, читайте в статье «Шпаргалка: как без ошибок заполнить расчет 6-НДФЛ».

Когда не обойтись без «уточненки». Уточните 6-НДФЛ, если компания неверно удержала налог и занизила платеж в бюджет.

Источник: http://np.rnk.ru/article/12

Налоговые вычеты по НДС и порядок их применения

Каждый налогоплательщик имеет право вернуть часть денежных средств, которые пошли на оплату налога НДС. Это указано в статье 171 Налогового Кодекса РФ.

Налоговым вычетам по НДС подлежат товары и имущественные права, при ввозе на территорию страны для переработки вне таможенной территории или внутреннего потребления.

Также сюда относят товары, которые проходят через территорию РФ без таможенного оформления.

Налоговые вычеты по НДС

Статья 171 Налогового Кодекса РФ предполагает, что налоговые вычеты производятся на основании счетов-фактур, которые выставляются продавцами после покупки товара.

Налоговый вычет по НДС также распространяется на товары и имущественные права.

Главное условие – подтверждение физической оплаты налога при ввозе на территорию России или же других государств, которые находятся под ее юрисдикцией.

Налоговый вычет по НДС осуществляется не только по документам, которые подтверждают сумму уплаты, но и иным подтверждающими бланкам, согласно пунктам 3-8 статьи 170 НК РФ.

Условиями для налогового вычета по НДС выступают:

- Принятые к учету товары и имущественные права, которые будут применены для облагаемых НДС операций;

- К учету приняты работы, имущества и права;

- Имеется счет-фактура, который оформлен в полном соответствии со статьей 169 Налогового Кодекса РФ;

- Имеются другие документы, которые свидетельствуют о факте уплаты НДС с приобретенного товара;

- НДС может быть возвращен после уплаты налога или оплаты товара.

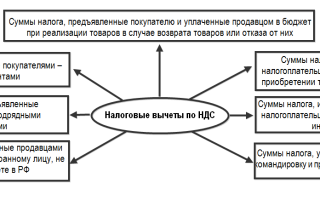

Налоговый вычет по НДС можно получить с:

Получите 267 видеоуроков по 1С бесплатно:

- Сумм налогов, которые уплачены налоговыми агентами;

- Сумм налогов, которые предъявлены продавцом покупателю и уплачены продавцов для реализации этого товара;

- Сумм налогов, которые уплачены продавцом после возврата товара покупателем в течение гарантийного срока;

- Сумм налога, которые уплачены налогоплательщиком с частичной оплаты в счет будущих поставок;

- Сумм налога, которые предъявлены подрядным фирмам при ведении капитального строительства или монтаже основных фондов;

- Сумм налога, которые уплачены за строительные материалы, необходимые для завершения капитального строительства;

- Сумм налога, которые потрачены на ведение строительных работ для собственного потребления. Стоимость таких работ должна войти в состав расходов при исчислении налога на прибыль:

Денежные средства, которые налогоплательщик получил в качестве вклада в уставной капитал, имущество, имущественные права и НМА, подлежат налоговому вычету по статье 170 Налогового Кодекса РФ. Однако такой вычет применяется только в тех случаях, если операции признаются объектами налогообложения.

Какие бывают налоговые вычеты по НДС

По действующему законодательству, налоговые выплаты можно разделить на общие и специальные. Общие налоги регулируются базовыми правилами, которые подтверждают возможность такого возврата.

Из-за того, что основным объектом налогообложения является реализация, то в этом случае вычет по НДС будет «выходным» налогом по приобретению. Это регламентируется во втором пункте статьи 171 Налогового Кодекса РФ.

Оставшиеся вычеты, упомянутые в пункте 2-12 той же статьи, являются специальными и применяются для определенных ситуаций. Среди них выделяют те случаи, когда денежные средства были потрачены:

- Во время командировок;

- При выдаче аванса;

- При возврате товара;

- При капитальном строительстве и СМР;

- При изменении цены на товары и услуги.

При расчете суммы налоговых вычетов по НДС следует учитывать положения статьи 171 Налогового Кодекса РФ. Итоговая сумма НДС получается при суммировании входящего и исходящего, по этой причине могут быть использованы в качестве зачета суммы уже уплаченного налога в составе платежей поставщикам.

Отражение НДС к вычету в книге покупок

Заполнение книги покупок – обязанность каждого налогоплательщика. Если организация не выплачивает НДС и не принимает налог к вычету, то заполнять эту книгу ей не требуется.

Согласно сведениям, отраженным в книге покупок, заполняется налоговая декларация. Отражение НДС в книге покупок осуществляется на основе документов, которые подтверждают право предприятия на налоговый вычет.

Регистрируются следующие документы:

- Счета-фактуры – полученные от продавца, авансовые, корректировочные, на СМР для собственного потребления;

- Бланки строгой отчетности и их копии;

- Заявления о ввозе товаров и уплате косвенных налогов;

- Таможенная декларация и платежные документы, которые подтверждают оплату ввозного НДС.

Высокий удельный вес налоговых вычетов по НДС

Если в декларации по НДС доля вычетов превышает 89%, то у налоговых инспекторов появятся к организации определенные вопросы. Дело в том, что высокий удельный вес вычетов говорит о низкой налоговой нагрузке, что может стать причиной вызова генерального директора в налоговый орган.

Там собирается комиссия по легализации налоговой базы либо же формируется план выездной проверки. Чтобы снять с себя подозрения, организация должна отправить письменное пояснение к декларации. Оно составляется в произвольной форме.

Наиболее популярными объяснениями высокого удельного веса налоговых вычетов по НДС является:

- Закуп под конец налогового периода;

- Счета-фактуры были получены по окончанию отчетного периода;

- Организация занимается сезонной деятельностью;

- Недавно сформировавшаяся организация не начала вести коммерческую деятельность в полном объеме;

- Организация работает с авансовыми платежами.

Источник: https://BuhSpravka46.ru/nalogi/nds/nalogovyie-vyichetyi-po-nds-i-poryadok-ih-primeneniya.html

Налоговики требуют снять вычет НДС

Компаниям, у которых слишком большие вычеты по НДС, следует подготовиться к беседе с налоговиками. Для чего фирму вызывают на комиссию и как противостоять требованиям инспекторов, читайте в статье подготовленной экспертами журнала «Актуальная бухгалтерия».

Фирма, у которой большая доля вычета по НДС, может стать объектом пристального внимания налоговиков. В каждом регионе допустимая доля вычетов по оценке инспекторов своя. Обычно она составляет не более 90 процентов.

Как показывает практика, руководство фирм, которые превышают этот показатель, вызывают на комиссии по НДС, где с помощью уговоров, а иногда и угроз заставляют искусственно занизить вычеты и представить уточненные декларации по НДС.

Комиссия по НДС

Обычно на комиссиях инспекторы требуют пояснить, почему у компании такая большая сумма вычетов и сколько запланировано перечислить в бюджет НДС в дальнейшем. Поэтому представителю компании следует подготовить письменные разъяснения.

Размер вычетов можно объяснить закупкой большой партии товаров, разницей ставок НДС при закупке сырья и реализации продукции, увеличением вычетов по капитальным вложениям. Можно подготовить и примерный расчет размера НДС, который компания планирует в предстоящие периоды уплатить в бюджет.

Важно помнить, что нельзя отдавать инспекторам ни один из подготовленных документов. Налоговики в рамках такого мероприятия не вправе ни затребовать их, ни тем более оставлять у себя.

Контролеры разными способами будут воздействовать на фирму, чтобы она увеличила сумму налога. Иногда они специально запугивают, грозя пристальным вниманием, повышенным контролем, проведением выездных проверок.

Зачастую угрозы остаются только словами. Комиссию проводят потому, что налоговики просто не могут по-другому воздействовать на компанию. Значит, при камеральной проверке декларации никаких нарушений не выявлено.

Руководителям и главным бухгалтерам, которые уверены в своем учете, можно посоветовать не идти на поводу у налоговиков. Ставя вычеты или заявляя налог к возмещению, фирма не нарушает налоговое законодательство. Она не обязана искусственно завышать свои обязательства. Главное, чтобы были соблюдены необходимые условия для вычета НДС.

Требование перенести вычет

Зачастую инспекторы предлагают не просто убрать вычеты, а перенести их на последующие кварталы, чтобы в каждом из них налог был к уплате.

Согласно законодательству фирма вправе предъявить к вычету НДС в том периоде, в котором выполнены три условия: товары приняты к учету (п. 1 ст. 172 НК РФ), используются в деятельности, облагаемой НДС, или предназначены для перепродажи (п. 2 ст. 171 НК РФ), от поставщика получен счет-фактура (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Глава 21 Налогового кодекса не содержит запрета на использование вычета в следующем периоде, равно как и не предусматривает ответственности за применение вычета в более позднем периоде.

Источник: https://gaap.ru/articles/Nalogoviki-trebuyut-snyat-vychet-NDS/