Если зарплата сотрудникам начислена, но не выплачена: как заполнить 6 НДФЛ

Перечисление заработной платы сотрудникам должно производиться 2 раза в месяц – авансовым и основным платежом. Но иногда в компании возникают финансовые затруднения, при которых начисление производилось, но выплат не было. Как заполнить 6 НДФЛ, если зарплата работникам начислена, но не выплачена? Рассмотрим данную ситуацию на примерах.

Введение

Как отразить в декларации непростое для организации финансовое положение, если зарплата начислялась, но не выплачивалась. Как в расчете указать начисление дохода и НДФЛ, и нужно ли для данной ситуации заполнять 2 раздел?

Законодательные акты

Заполнение отчета регламентировано в НК ст. 230 п. 2. Все субъекты хозяйствования, которые выступали в календарном году в качестве налоговых агентов, обязаны сдавать 6 НДФЛ, если хотя бы в одном периоде было начисление заработка и налогов. Отчетными считаются 1, 2, 3, 4 кварталы. При этом четко определены сроки представления деклараций.

Заполнение 1 раздела необходимо производить нарастающим итогом. Во второй — заносится информация в том отчетном периоде, когда были произведены выплаты.

В случае начисления зарплаты в одном квартале, а перечисления в другом, информацию в декларации следует отразить после завершения. Это касается ситуации, когда произошла задержка зарплаты.

Например, оплата труда начислена 5 марта, налог удержан 6 марта. Это следует отразить в отчете за 1 квартал в первом разделе.

Налоговые агенты упускают момент заполнения второго раздела. В данном случае перечисление зарплаты физлицам было произведено во 2 квартале. В форме, во 2-ой части, нужно отразить перечисление ранее начисленных доходов за 1 квартал.

По НК агенты обязаны удерживать НДФЛ из начисленной оплаты труда в момент перечисления. Налог необходимо перечислить не позднее следующего рабочего дня. Это касается не только зарплаты, но и больничных и отпускных листов.

Отчетность для данной ситуации формировать необходимо, при этом заполнять нужно только данные 1 раздела в отношении начисленной заработной платы. В строках для отражения налогов необходимо ставить нули.

С чем столкнется работодатель, если доходы не выплачены в срок

Право своевременно выплачивать доходы сотрудникам, закреплено в следующих актах:

- В ТК РФ;

- в коллективном договоре;

- во внутренних документах организации;

- в трудовых договорах с работниками.

Если не было выплат доходов, могут возникнуть вопросы не только со стороны налоговой службы при отсутствии выплат, но и трудовых инспекторов.

Кроме того, сотрудникам необходимо будет выплатить компенсацию за выплату заработной платы с задержкой, которая рассчитывается по ставке Банка РФ.

На работодателя будет возложено взыскание за нарушение ст. 5.27 АК. В случае непринятия мер для погашения задолженности возможно уголовное наказание согласно УК п. 1 ст. 145.

Особенности заполнения 1 раздела

Заполнение нужно выполнять нарастающим итогом с начала года в отчетах за первые 3 месяца, 1-2 квартал, 1-3 квартал и за год:

- По строке 070 отражается общая сумма НДФЛ, удержанного на дату представления расчета общей суммой;

- В строке 080 необходимо занести сумму налогов, не удержанную на дату представления декларации с начала календарного года. Эта норма регламентирована в НК ст. 226 п. 5 и ст. 226.1 п. 14.

Если зарплата, начисленная за январь — март, была выплачена только в апреле, и НДФЛ удержан при перечислении средств работникам в апреле, в строках 070 и 080 за 1 квартал должны быть проставлены нули.

В отчете за полугодие сумму удержанного налога следует включить в строку 070.

Отражение депонированной зарплаты, начисленной за 1 квартал, и исчисленные с нее налоги включаются в строки 020 и 040 в отчет и за квартал, и за полугодие.

Образец заполнения 1 раздела:

Особенности заполнения 2 раздела

Данные для второго раздела формы 6 НДФЛ следует отражать, когда компания выдаст зарплату, именно в том отчетном периоде. Для ситуации, описанной выше, доходы были перечислены только в апреле, значит, заполнять 2 раздел следует только в отчете за полугодие.

Данные позиции регламентированы в НК:

- Для стр. 100 – ст.223;

- для стр. 110 – ст. 226 п. 4 и ст. 226.1. п. 7;

- для стр. 120 – ст. 226 п. 6 и ст. 226.1. п. 9.

Пример оформления 6 НДФЛ в случае невыплаты зарплаты

Организация переживает непростые финансовые времена. Заработная плата в текущем году начисляется своевременно в течение января — мая, но выплаты задержаны. В июне работодатель начал погашать долги перед персоналом.

Окончательный расчет был произведен 25 июня, одновременно был перечислен налог. В последующие периоды начисления и перечисления налогов и заработной платы производились в установленные сроки.

Зп начислялась в последний день месяца, перечисление – в первый рабочий день следующего.

В данном случае, нужно ли сдавать расчет 6 НДФЛ за 1 квартал? И как заполнять декларацию за полугодие?

Ежемесячный фонд оплаты труда составляет 100,00 тыс. руб. Соответственно, за 6 месяцев доход составляет 600,00 тыс. руб. Вычеты отсутствуют, НДФЛ исчисляется только под 13%.

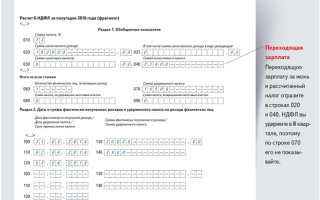

Заполнение 6 НДФЛ при задержке выплаты зарплаты за 1 квартал следующие:

- 010 – ставка налога 13%;

- 020 – фонд оплаты труда за три месяца 300 000;

- 030 – вычеты не применялись 0;

- 040 – сумма исчисленного НДФЛ 39 000;

- 070 – 140 — 0.

Пример заполнения отчета за 1 полугодие:

- 010 – ставка налога 13%;

- 020 – фонд оплаты труда за шесть месяцев 600 000;

- 030 – вычеты не применялись 0;

- 040 – сумма исчисленного налога за 6 месяцев 78 000;

- 070 – сумма удержанного налога за 5 месяцев 65 000;

- 100 –

| 31.01.2017 |

Источник: https://ndflexpert.ru/6/kak-zapolnit-6-ndfl-esli-zarplata-nachislena-no-ne-vyplachena.html

6-НДФЛ за полугодие: как отразить доходы, начисленные в предыдущем квартале, а выплаченные в следующем

В июле налоговые агенты должны заполнить расчет по форме 6-НДФЛ за первое полугодие и представить его в налоговую инспекцию не позднее 1 августа 2016 года.

Как показала практика, при составлении этой формы одним из самых сложных моментов является отражение доходов, начисленных в одном периоде, а выплаченных в другом.

В этой статье мы расскажем, как правильно показать в расчете разные виды выплат, и в каком случае следует подать уточнения за первый квартал.

Часто трудности возникают в ситуации, когда доходы физических лиц начислены в одном квартале, а выплачены в другом.

Перед бухгалтером встает вопрос, как отразить такие суммы в форме 6-НДФЛ (данная форма и порядок ее заполнения утверждены приказом ФНС России от 14.10.15 № ММВ-7-11/450@).

А именно, в каком периоде показать эти доходы: только в периоде начисления, только в периоде выплаты или же в каждом из этих периодов? Ответ на этот вопрос зависит от того, о какой выплате идет речь. Рассмотрим различные виды доходов.

Заработная плата

Согласно пункту 2 статьи 223 НК РФ, датой фактического получения дохода для заработной платы является последний день месяца, за который она начислена. Это означает, что на указанную дату происходит формирование облагаемого дохода и начисление НДФЛ.

Поэтому в последний день месяца бухгалтер уже располагает сведениями о таких показателях, как сумма начисленного дохода и сумма исчисленного налога.

Как следствие, он должен указать их в строках 020 и 040 расчета по форме 6-НДФЛ за период, к которому относится данный месяц.

Таким образом, зарплату за июнь 2016 года (независимо от даты выплаты денег сотруднику) необходимо отразить в строке 020 раздела 1 формы 6-НДФЛ за полугодие. Налог на доходы физлиц с июньской зарплаты следует показать по строке 040 расчета за полугодие.

Что касается строк 070 и 080, то до недавнего времени не было ясности, нужно ли указывать в них сумму НДФЛ с зарплаты за июнь, если работники получили деньги в июле. Но благодаря разъяснениям Федеральной налоговой службы, появилась определенность.

По мнению чиновников, налог с начисленной, но не выплаченной зарплаты в строки 070 и 080 не попадает (см., например, письмо ФНС России от 16.05.16 № БС-4-11/8609; «ФНС уточнила, как заполнить раздел 1 расчета 6-НДФЛ, если зарплата за последний месяц квартала выплачена в следующем квартале»).

Также оставались сомнения относительно того, нужно ли в июле (после выдачи июньской зарплаты) заполнить уточненный расчет 6-НДФЛ за полугодие, поместив в строку 070 налог с зарплаты за июнь? Специалисты из ФНС России ответили, что такой необходимости нет (письмо от 01.07.

16 № БС-4-11/11886@; «После выплаты зарплаты за прошлый период и, соответственно, удержания НДФЛ представлять уточненный расчет 6-НДФЛ с заполненной строкой 070 не нужно»).

В разделе 2 формы 6-НДФЛ за первое полугодие июньская зарплата, выданная в июле, не отражается. Эту величину нужно будет показать в разделе 2 расчета за девять месяцев.

Уточнения по зарплате за март

Отметим, что аналогичные вопросы возникали и при заполнении расчета 6-НДФЛ за первый квартал. Бухгалтерам нужно было решить, каким образом отразить зарплату за март, выплаченную в апреле. Тогда многие показали «переходные» выплаты иначе. Например, включили налог с мартовской зарплаты в строку 070 раздела 1, либо отразили апрельские даты удержания и перечисления налога в разделе 2.

Сейчас необходимо разобраться, надо ли представить уточненные расчеты за первый квартал. Единого мнения на этот счет нет.

Некоторые специалисты полагают, что в уточнениях нет надобности, ведь на момент заполнения квартальной формы 6-НДФЛ налоговое ведомство еще не сформировало четкой позиции по рассматриваемому вопросу. Следовательно, никаких нарушений налоговые агенты не допустили.

Но мы считаем, что, несмотря на отсутствие нарушений, уточнения лучше сдать. В этом случае расчеты за все периоды будут составлены по общему принципу, что позволит бухгалтерам и инспекторам избежать путаницы.

Сверхнормативные суточные и материальная выгода от экономии на процентах

Доходы в виде сверхнормативных суточных и доходы в виде материальной выгоды от экономии на процентах отражаются в разделе 1 формы 6-НДФЛ так же, как и заработная плата.

Дело в том, что датой фактического получения дохода в виде сверхнормативных суточных является последний день месяца, в котором был утвержден авансовый отчет после возвращения работника из командировки.

Для материальной выгоды дата фактического получения дохода — это последнее число месяца, в котором работник пользовался беспроцентным кредитом, либо займом под небольшие проценты. Это следует из подпунктов 6 и 7 пункта 1 статьи 223 НК РФ.

Соответственно, если в июне 2016 года был утвержден авансовый отчет, либо сотрудник пользовался заемными средствами, полученные доходы необходимо отразить в строке 020 расчета за первое полугодие. Налог с этих доходов следует показать по строке 040 расчета за это полугодие.

В ситуации, когда налог с указанных доходов удержан в июле (при выплате зарплаты за июнь), в строки 070 и 080 за первое полугодие его вписывать не нужно. Также не нужно отражать соответствующие суммы в разделе 2 расчета за полугодие. Вместо этого их следует показать в разделе 2 расчета за девять месяцев вместе с июньской заработной платой.

Пособие по больничному листу

Возможна ситуация, когда сотрудник болел в июне, а пособие по больничному листу получил в июле (вместе с зарплатой за июнь). При заполнении формы 6-НДФЛ бухгалтер должен учесть такую особенность: датой фактического получения дохода для больничного пособия признается не последнее число месяца, а день выплаты (подп. 1 п. 1 ст.

223 НК РФ). Получается, что в описанной ситуации доходы и облагаемая база по больничному листу будут сформированы в июле, то есть в третьем квартале. Следовательно, в расчете за первое полугодие отражать их нельзя. Это значит, что сведения по июньскому больничному не попадут ни в один из разделов формы 6-НДФЛ за первое полугодие.

Отпускные

У отпускных есть свои особенности. Во-первых, датой фактического получения дохода для отпускных, как и для больничных, является день выплаты (подп. 1 п. 1 ст. 223 НК РФ).

Во-вторых, выдать работнику отпускные полагается не позднее, чем за три дня до начала отпуска (ст. 136 ТК РФ).

Поэтому чаще всего момент начисления отпускных, дата выдачи их сотруднику и дата формирования облагаемой базы относятся к одному периоду.

Однако иногда случается так, что отпускные начислены в бухучете в конце одного периода, а выплачены в начале следующего. Но даже в этой ситуации не следует отражать отпускные в расчетах за разные периоды, ведь при заполнении формы 6-НДФЛ дата начисления дохода не имеет значения. Поясним на примере.

Источник: https://www.buhonline.ru/pub/comments/2016/7/11313

Как заполнить 6 НДФЛ если зарплата начислялась но не выплачивалась

Специалисты ФНС России рассказали о некоторых нюансах заполнения формы 6-НДФЛ в случае, когда зарплату работникам по причине тяжелого финансового состояния компания начала выплачивать в этом году только с апреля (письмо ФНС России от 24 мая 2016 г. № БС-4-11/9194 «По вопросу заполнения формы 6-НДФЛ «).

Налоговики пояснили, что в разделе 1 расчета за I квартал по этой форме указываются суммы начисленной заработной платы за этот период, а также исчисленные с такого дохода суммы налога. Они отражаются соответственно в строках 020 и 040. В строках 070 и 080 раздела 1 расчета 6-НДФЛ за I квартал проставляется «0».

ФНС России обосновала это тем, что удержать сумму налога с дохода в виде заработной платы, начисленной за первые три месяца 2016 года, но выплаченной в апреле, налоговый агент должен был в апреле непосредственно при выплате заработной платы.

При заполнении расчета 6-НДФЛ за полугодие 2016 года сумму налога, удержанного с выплаченной в апреле заработной платы, нужно будет отразить в строке 070 раздела 1.

Раздел 2 формы 6-НДФЛ за I квартал в рассматриваемой ситуации не заполняется. В этот раздел необходимо будет внести данные при заполнении расчета за полугодие.

Налоговики указали, что при его заполнении в строке 100 нужно указать дату, когда работнику был выплачен доход, в строке 110 – дату, когда с этого дохода был удержан налог, а в строке 120 – дату, не позднее которой НДФЛ должен был быть перечислен в бюджет.

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Напомним, что налоговый агент обязан удержать НДФЛ с заработной платы и перечислить его в бюджет не позднее дня, следующего за днем ее выплаты.

Если работник получает доходы в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ ).

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)Это быстро и бесплатно!

«Физик» перечислил оплату за товар по безналу – нужно выдать чек

В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

Медосмотр для работающих за компьютером: обязательно или нет

Даже если сотрудник занят работой с ПК не менее 50% рабочего времени, само по себе это еще не повод регулярно отправлять его на медосмотры. Все решают результаты аттестации его рабочего места по условиям труда.

Сменили оператора электронного документооборота – сообщите ИФНС

Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

Спецрежимников не будут штрафовать за фискальные накопители на 13 месяцев

Для организаций и ИП на УСН, ЕСХН, ЕНВД или ПСН (за исключением отдельных случаев) действует ограничение в отношении допустимого срока действия ключа фискального накопителя используемой ККТ. Так, они могут применять только фискальные накопители на 36 месяцев. Но, как оказалось, пока эта норма фактически не работает.

Зп начислена, но не выплачена: 6-ндфл

Источник: http://pravostoriya.ru/kak-zapolnit-6-ndfl-esli-zarplata-nachislyalas-no-ne-vyplachivalas/

Заполнение 6-НДФЛ: пошаговая инструкция

Наша организация — крупнейший налогоплательщик с разветвленной филиальной сетью. Куда нам сдавать расчет в отношении сотрудников филиалов?

Налоговые агенты должны ежеквартально представлять расчет по форме 6-НДФЛ в налоговые органы по месту своего учета (Приказ ФНС от 14.10.2015 № ММВ-7-11/450@).

При этом, как и в случае с формой 2-НДФЛ, для некоторых категорий налоговых агентов введены отдельные правила определения налоговой инспекции, в которую нужно представить расчет. Однако абз. 3 п. 2 ст.

230 НК РФ, который посвящен крупнейшим налогоплательщикам, сформулирован крайне неоднозначно. Из него не ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ представители данной категории.

Специалисты ФНС России указали в письмах от 25.02.2016 № БС-4-11/3058@ и от 02.03.2016 № БС-4-11/3460@, что крупнейшие налогоплательщики могут сдавать все расчеты в налоговый орган по месту регистрации в качестве крупнейшего. А могут поступить и как обычные налоговые агенты — подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений.

Я предприниматель, одновременно работаю на УСН и ЕНВД. Куда сдавать расчет в отношении наемных сотрудников?

Как и крупнейшие налогоплательщики, предприниматели, совмещающие ЕНВД или патентную систему с другими режимами обложения, стали заложниками толкования НК РФ. Так, согласно абз. 5 п. 2 ст.

230 НК РФ налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы налогообложения, представляют расчет в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

И никакого уточнения о каких именно расчетах идет речь — только ли в отношении деятельности, переведенной на ЕНВД (ПСН), или в отношении всех выплачиваемых доходов — законодатели не сделали.

Буквальное толкование Кодекса приводит к выводу, что предприниматель должен представлять 6-НДФЛ в отношении всех наемных работников (занятых как в деятельности, облагаемой в рамках общего режима налогообложения либо УСН, так и в деятельности, облагаемой в рамках ЕНВД/патента) в налоговый орган по месту учета в качестве плательщика ЕНВД (ПСН). Однако Минфин России толкует эту норму иначе: по месту регистрации «вмененщика» подается только расчет в отношении выплат наемным работникам, нанятым в целях осуществления такой деятельности. А по отношению к выплатам работникам, нанятым в целях осуществления деятельности, облагаемой в рамках иных режимов налогообложения либо занятых в нескольких видах деятельности одновременно, действуют общие правила и расчет сдается по месту жительства предпринимателя (письмо Минфина от 08.04.2016 № 03-04-05/20162).

Однако из формулировки п. 2 ст. 230 НК РФ такой вывод не следует, а п. 7 ст. 3 Кодекса требует толковать противоречия и неясности Кодекса в пользу налогоплательщика. Так что, на наш взгляд, наказать предпринимателя, представившего 6-НДФЛ в отношении выплат всем сотрудникам в ИФНС по месту учета «вмененной» (патентной) деятельности, нельзя.

Выплаты в следующем отчетном периоде

Зарплата за июнь будет выплачиваться 5 июля. Как правильно заполнить расчет? Можно ли эти выплаты полностью отразить в расчете за полугодие?

Если зарплата за март 2016 года выплачивается в апреле, то данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года (письмо ФНС России от 18.03.2016 № БС-4-11/4538@). Аналогичный подход применим и в отношении зарплаты за июнь, которая выплачивается в июле. Данная операция отражается в разделе 1 расчета за полугодие следующим образом:

- по строке 020 — сумма начисленной зарплаты;

- по строке 040 — сумма исчисленного налога по зарплате, при этом она не указывается по строке 070, так как удержать налог налоговый агент обязан при фактической выдаче (перечислении) денег налогоплательщику (согласно п. 4 ст. 226 НК РФ).

Отражение суммы исчисленного НДФЛ по зарплате за июнь в строке 070 расчета за полугодие приведет к включению в него некорректных данных, что может повлечь штраф по ст. 126.1 НК РФ. В рассматриваемой ситуации обязанность по удержанию налога по зарплате за июнь возникнет только 5 июля, это нужно будет отразить в разделе 1 расчета 6-НДФЛ за 9 месяцев по строке 070.

В строку 080 расчета за полугодие этот НДФЛ тоже не попадает. Поскольку включение в указанную строку сумм, которые удерживаются налоговым агентом в порядке, установленном НК РФ, противоречит п. 3.3 Порядка заполнения расчета. Это касается в том числе и НДФЛ, удержанного в июле за июнь.

https://www.youtube.com/watch?v=IC7ThmPtDug

Ситуация с заполнением раздела 2 аналогичная. В соответствии с п. 4.2 Порядка заполнения расчета по строке 110 указывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130.

Соответственно, в июне корректно заполнить эту строку невозможно, так как налог не удержан.

Данная операция будет отражена в разделе 2 расчета за 9 месяцев, то есть при непосредственной выплате зарплаты, следующим образом:

- по строке 100 — 30.06.2016 (так как дата фактического получения дохода по зарплате определена п. 2 ст. 223 НК РФ);

Источник: https://kontur.ru/articles/4239

Требования к 6-НДФЛ при задержке заработной платы

Заработная плата должна выплачиваться дважды в месяц — авансом и основным платежом. Но каждая компания может переживать непростые времена, при которых зарплата будет начисляться, но не выплачиваться.

Даже в таком случае, необходимо заполнять налоговую отчетность, но делается это немного по-другому принципу, конкретную методику заполнения прояснили в ФНС. Оказывается, что в случае невыплаты денег сотрудникам, необходимо заполнять только 1 раздел, присутствующий в отчете 6-НДФЛ.

Основные нюансы

Замечания по закону

По разъяснениям ФНС по пункту второму статьи 230 НК РФ налоговые агенты должны направлять налоговикам по месту учета расчеты налога на доходы физ. лиц, которые были рассчитаны и удержаны за определенный период. Такими периодами считаются первый квартал, полгода, а также девять месяцев, при этом срок подачи устанавливается на уровне последнего дня месяца, которые идет за отчетным.

Если же налоговый агент указывает операцию в одном периоде, но завершит ее в другом, то вписывать ее в декларацию нужно после завершения. Это относится и к ситуации, когда была задержана зарплата. Если заработная плата была начислена 3-го марта, а налог с нее уплачен 4-го марта, то это отражается в первом разделе 6-НДФЛ за первый квартал.

Вместе с этим, агент чаще всего не указывает такую информацию во втором разделе. Она будет указываться при выплате зарплаты сотрудникам по итогам полугодия. По Налоговому кодексу, дата фактического получения дохода представляет собой последний день месяца, в котором произошло начисление дохода, но не обязательно его выплата.

По Кодексу налоговые агенты должны удерживать начисленный налог из самих доходов плательщика налогов в момент фактической выплаты. А перечисление сумм удержанного налога производится при выплате заработной платы, не позже, чем на следующий день после этого. То же касается и пособия по нетрудоспособности, уходу за болеющим ребенком, а также отпускных средств.

Возможные проблемы

По Трудовому кодексу, наниматель обязан выдавать заработанные деньги в полном объеме, соблюдая сроки.

Конкретные рамки времени выплат указываются в:

- Трудовом кодексе Российской Федерации;

- коллективном соглашении;

- внутренних правилах предприятия;

- трудовых договорах.

Для работодателя итог поздней выдачи средств может оказаться достаточно неприятным, к примеру, причинами этого могут заинтересовать контролирующие органы. Причем вопрос возможен как к НДФЛ со стороны налоговиков, так и к соблюдению прав работников от трудовых инспекторов.

Также, после задолженности, фирме нужно будет выплатить и денежные компенсации, расчет который осуществляется по ставке Банка России. А со стороны инспекторов можно ожидать штрафы, связанные с нарушением статьи 5.27 Административного кодекса. А если задержка зарплат достигла критического уровня, возможно и уголовное преследование по статье 145.1 Уголовного кодекса.

По уголовную ответственность может попасть и частичная невыплата денег. Поскольку законы несовершенны, такая мера была непопулярной, но с недавнего времени ее все чаще можно встретить в судебных решениях.

Общие положения

В конце мая налоговики опубликовали письмо, которое раскрывает схему действий, если зарплата не была выплачена за весь квартал.

Так как информация о так называемой “переходящей” заработной плате рассматривалась ФНС в письмах ранее, в ключе заполнения второго раздела, фискалы подробнее рассказали, как нужно проводить заполнение раздела 1. Они пояснили, как необходимо выражать “затянувшийся долг” по зарплате.

Как заполнять 6-НДФЛ при задержке заработной платы

В любом случае расчет по форме 6-НДФЛ подается в налоговую не позже 31 октября, но при этом необходимо понимать, какие графы и какой информацией заполнять в при задержке в выплате денег сотрудникам.

В разделе 1 указываются начисления по нарастающему итогу, начиная от начала года.

При этом факт выплаты средств сотрудникам не имеет значения:

| Строка 010 | Указывается ставка НДФЛ, которая составляет с резидентов 13%, с нерезидентов — целых 30%. |

| 020 | Сумма начисленной зарплаты, которая не была выплачена. |

| 030 | Планируемые налоговые вычеты с зарплаты. |

| 040 | Вычисленный налог за отчетный период. |

| 070 | Здесь пишется сумма удержанного налога. При этом если налог, берется, к примеру, с зарплаты, которая причитается за сентябрь, но выплачивалась в октябре, показывается в строке 040. С этой зарплаты компания будет удерживать налог непосредственно при выдаче. И отмечать налог как удержанный в строке 070 или неудержанный, для чего предназначена строка 080, не нужно, в этих графах ставится 0. |

А в разделе 2 оказываются суммы, которые уже были выплачены работникам, или же были перечислены в качестве налога за период.

Если же зарплата была начислена, но не выдана, то следует указать в строках:

| 100 | Дата фактического получения дохода, по закону это должен быть последний день месяца, даже тогда, когда он попадает на выходной день. |

| 110 | Дата удержания НДФЛ, причем налог взимается только с выданной по факту зарплаты, даже если она была перечислена с задержкой. |

| 120 | Следующий день после выдачи зарплаты, когда НДФЛ отчисляют в налоговую. |

Источник: http://buhuchetpro.ru/6-ndfl-pri-zaderzhke-zarabotnoj-platy/

Как отразить в 6-НДФЛ за 2 квартал 2018 зарплату за июнь, выплаченную в июле

Практика заполнения отчёта 6-НДФЛ показывает, что много вопросов вызывает ситуация, когда зарплатный доход за июнь выплачен в июле.

Как всё это правильно отразить в расчёте по форме 6-НДФЛ за 2 квартал 2018 года, ведь июль относится уже к другому отчётному периоду – 9 месяцам? Рассказываем, какие существуют правила и что отразить в строках расчета за второй квартал (он же – за полугодие 2018).

Главные правила

Несмотря на то что в нашем случае зарплата относится к месяцу июню, который входит в первое полугодие (второй квартал), факт её выдачи в июле автоматически обязывает отразить этот факт и в расчете 6-НДФЛ за 9 месяцев. То есть, также за следующий отчётный период.

Напомним общий принцип заполнения расчёта по форме 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450):

- в Разделе 1 – обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала года по соответствующей налоговой ставке;

- в Разделе 2 – даты фактического получения физлицами дохода и удержания НДФЛ, сроки перечисления налога и обобщенные по всем суммы фактически полученного дохода и удержанного налога.

Также см. «На каком бланке сдавать 6-НДФЛ за 2 квартал 2018 года?».

В силу п. 2 ст. 223 НК РФ для дохода в виде оплаты труда дата его фактического получения – последний день месяца, за который был начислен этот доход за выполненные трудовые обязанности согласно трудовому договору/контракту.

Таким образом, в Раздел 2 должны попадать только операции, которые имеют отношение к трём последним месяцам отчетного периода (письмо ФНС от 18.02.2016 № БС-3-11/650).

При этом держите ориентир на день, не позже которого НДФЛ нужно перечислить в казну. То есть, выплаченный доход и удержанный с него налог отразите в том отчетном периоде, на который попадает крайний срок для уплаты НДФЛ.

Когда именно вы фактически выплатили доход, удержали и перечислили налог – не важно.

Какие строки и как заполнять

В отчете 6-НДФЛ за 2 квартал 2018 года суммы начисленной за июнь зарплаты, подоходного налога и вычетов по ней берут во внимание только при расчете показателей строк 020, 030 и 040 Раздела 1 (п. 3.1 и 3.3 Порядка заполнения расчета 6-НДФЛ, письмо ФНС от 24.05.2016 № БС-4-11/9194).

А основные манипуляции с июньской зарплатой в июле придётся провести в расчете 6-НДФЛ уже за 9-тимесячный отчётный период 2018 года. А именно:

| Раздел 1 | Раздел 2 | ||

| Строка 020 | Показывайте сумму зарплаты, начисленной за июнь | Строка 100 | В качестве даты фактического получения дохода укажите последнее число месяца, за который начислена зарплата – то есть 30 июня текущего года (п. 2 ст. 223 НК РФ) (даже если это выходной или нерабочий праздничный день – письмо ФНС от 16.05.2016 № БС-3-11/2169) |

| Строка 030 | Отразите вычеты (если есть и положены) | Строка 110 | Здесь приведите дату, когда зарплата за июнь была перечислена (п. 4 ст. 226 НК РФ) |

| Строка 040 | Покажите сумму НДФЛ, исчисленного с зарплаты за июнь | Строка 120 | Тут укажите рабочий день, который следует за днем выплаты зарплаты, указанным в стр. 110 (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ) |

| Строка 070 | Отразите сумму НДФЛ, удержанного при выплате июньской зарплаты | Строка 130 | Отразите размер зарплаты за июнь, но до удержания НДФЛ |

| – | – | Строка 140 | Приведите величину НДФЛ, который был удержан с зарплаты за июнь |

Источник: https://buhguru.com/ndfl/6-ndfl/zarplata-za-iyun-vyplachena-v-iyule.html

Фнс россии рассказала, как заполнить 6-ндфл, если доход начислен в одном периоде, а выплачен в другом

Налоговики пояснили порядок действий налогоплательщика в таком случае на примере (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900@).

Так, если заработная плата за март выплачена работникам 5 апреля, а НДФЛ перечислен на следующий день, то суммы начисленного дохода, налоговых вычетов и исчисленного налога необходимо отразить в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года. При этом налоговый агент не должен отражать эти суммы в разделе 2.

Их следует отразить при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие, а именно: по строке 100 указывается «31.03.2016», по строке 110 –»05.04.2016″, по строке 120 – «06.04.2016», по строкам 130 и 140 – соответствующие суммовые показатели.

В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом.

Еще чиновники обратили внимание на то, что налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

Но может получиться так, что различные виды доходов, полученные в одно время, имеют различные сроки перечисления налога.

Это может быть в случае, когда помимо зарплаты работникам выплачиваются доходы в виде пособий по временной нетрудоспособности и в виде оплаты отпусков.

Из таких видов доходов суммы исчисленного и удержанного НДФЛ налоговые агенты обязаны перечислять не позднее последнего числа месяца, в котором такие выплаты производились, тогда как по общему правилу – не позднее дня, следующего за днем выплаты налогоплательщику дохода (письмо ФНС России от 23 марта 2016 г.

№ БС-4-11/4900@). В такой ситуации строки 100 — 140 раздела 2 расчета по форме 6-НДФЛ необходимо заполнить по каждому сроку перечисления налога отдельно.

Расчете по форме 6-НДФЛ заполняется на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. В нем отражаются суммы всех полученных налогоплательщиком за отчетный период доходов от налогового агента, предоставленные налоговые вычеты, а также исчисленные и удержанные суммы НДФЛ (п. 2 ст. 230 НК РФ).

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период необходимо отразить те операции, которые произведены за последние три месяца этого отчетного периода.

Источник: http://www.terga.info/2016/06/06/fns-rossii-rasskazala-kak-zapolnit-6-ndfl-esli-doxod-nachislen-v-odnom-periode-a-vyplachen-v-drugom/

Заполнение 6-НДФЛ: Если зарплата начислена и выплачена в одном отчетном периоде, а срок перечисления налога наступает в другом отчетном периоде

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО от 24 октября 2016 г. N БС-4-11/20126@

Федеральная налоговая служба рассмотрела запрос ООО о порядке отражения в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), суммы заработной платы, начисленной и выплаченной в конце одного отчетного периода, если срок перечисления удержанного с такого дохода налога наступает в другом отчетном периоде, и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. В случае если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, то данная операция отражается в том отчетном периоде, в котором завершена.

В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения налогоплательщиком дохода в виде заработной платы признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

В рассматриваемой ситуации заработная плата, начисленная за сентябрь 2016 года, в организации выплачивается в последний рабочий день месяца — 30 сентября. В этот же день удержанный с заработной платы налог будет перечислен в бюджет.

Поскольку в таком случае срок перечисления налога, удержанного с заработной платы 30 сентября 2016 года, наступает в другом отчетном периоде (3 октября 2016 года), основания для отражения данной операции в разделе 2 расчета по форме 6-НДФЛ за 9 месяцев 2016 года отсутствуют. При этом суммы начисленного дохода в виде заработной платы, исчисленного и удержанного налога подлежат отражению в строках 020, 040 и 070 раздела 1 расчета по форме 6-НДФЛ за 9 месяцев 2016 года.

В разделе 2 расчета по форме 6-НДФЛ за 2016 год рассматриваемая операция отражается следующим образом:

Источник: http://www.formy-i-blanki.ru/news/6-ndfl-razyasneniya-fns-2016-10-30

10:45 О заполнении расчета по форме 6-НДФЛ, если зарплата начислена и выплачена в одном отчетном периоде, а срок перечисления налога наступает в д

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 24 октября 2016 г. N БС-4-11/20126@

Вопрос:

О заполнении расчета по форме 6-НДФЛ, если зарплата начислена и выплачена в одном отчетном периоде, а срок перечисления налога наступает в другом отчетном периоде.

Ответ:

Федеральная налоговая служба рассмотрела запрос ООО о порядке отражения в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), суммы заработной платы, начисленной и выплаченной в конце одного отчетного периода, если срок перечисления удержанного с такого дохода налога наступает в другом отчетном периоде, и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. В случае если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, то данная операция отражается в том отчетном периоде, в котором завершена.

В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения налогоплательщиком дохода в виде заработной платы признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

В рассматриваемой ситуации заработная плата, начисленная за сентябрь 2016 года, в организации выплачивается в последний рабочий день месяца — 30 сентября. В этот же день удержанный с заработной платы налог будет перечислен в бюджет.

Поскольку в таком случае срок перечисления налога, удержанного с заработной платы 30 сентября 2016 года, наступает в другом отчетном периоде (3 октября 2016 года), основания для отражения данной операции в разделе 2 расчета по форме 6-НДФЛ за 9 месяцев 2016 года отсутствуют. При этом суммы начисленного дохода в виде заработной платы, исчисленного и удержанного налога подлежат отражению в строках 020, 040 и 070 раздела 1 расчета по форме 6-НДФЛ за 9 месяцев 2016 года.

В разделе 2 расчета по форме 6-НДФЛ за 2016 год рассматриваемая операция отражается следующим образом:

Источник: http://www.taxru.com/blog/2016-11-02-24095

6-НДФЛ: ответы на частые вопросы

С 2016 года налоговые агенты должны ежеквартально представлять в налоговые органы новый расчет по форме 6-НДФЛ. С порядком его составления и представления можно ознакомиться в Информационной системе 1С:ИТС (справочник в разделе «Отчетность»).

В решениях «1С:Предприятие» новая форма расчета реализована. О соответствии строк отчета регистру налогового учета по НДФЛ мы писали в № 4, стр. 17 «БУХ.1С» и на сайте.

В этой статье эксперты 1С отвечают на частые вопросы пользователей, связанные с формированием 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Налоговые агенты в этом году в срок не позднее 4 мая впервые представили в ИФНС ежеквартальный расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, форматам и в порядке, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

ФНС России на официальном сайте информирует, что 6-НДФЛ — это документ, который содержит «обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от налогового агента (обособленного подразделения налогового агента), о суммах начисленных и выплаченных им доходов, предоставленных налоговых вычетах, об исчисленных и удержанных суммах налога, а также других данных, служащих основанием для исчисления налога».

В следующий раз отчет 6-НДФЛ нужно сдать за полугодие 2016 года в срок не позднее 1 августа.

Во избежание штрафов за недостоверность переданных сведений любые обнаруженные несоответствия лучше скорректировать, несмотря на то, что Раздел 1 формы 6-НДФЛ заполняется нарастающим итогом, и при формировании отчета за следующий квартал актуализируется автоматически.

Если ИФНС обнаружит, что в расчете 6-НДФЛ содержатся недостоверные сведения, налоговый агент будет привлечен к ответственности в виде штрафа в размере 500 рублей за каждый документ с ошибками (ст. 126.1 НК РФ).

Корректирующий отчет — это новый экземпляр отчета. В «1С:Зарплате и управлении персоналом 8» редакции 3 его можно сформировать, если есть исходный отчет. На Титульном листе 6-НДФЛ, предусмотрено поле, в котором указывается номер корректировки.

Для формирования корректирующего отчета 6-НДФЛ в программе в меню Отчетность,справки — 1С-Отчетность — по кнопке Создать нужно выбрать отчет 6-НДФЛ.

В новом экземпляре отчета на Титульном листе в поле Номер корректировки следует внести порядковый номер передаваемой исправительной формы (рис. 1). Напомним, что у исходной формы Номер корректировки «000».

Рис. 1. Титульный лист корректирующей формы 6-НДФЛ

Созданную форму отчета нужно Заполнить, нажав на одноименную кнопку. Далее отчет 6-НДФЛ можно проверить, сохранить и отправить в ИФНС прямо из программы с помощью сервиса 1С-Отчетность.

Источник: https://buh.ru/articles/documents/48832/

6-НДФЛ за 4 квартал 2017 год: инструкция по заполнению с примерами

Существует ли универсальная инструкция по заполнению 6-НДФЛ за 4 квартал 2017 года с примерами? Нет, такой инструкции, к сожалению, нет. Поэтому у бухгалтеров возникают самые различные вопросы, требующие расшифровки.

Какие данные должны попасть в расчет по итогам 4 квартала 2017 года? Действительно ли, требуется сдавать расчет 6-НДФЛ за 4 квартал 2017 года по новой форме? Каким документом утвержден новый бланк и где его скачать? Как отразить в расчете зарплату за декабрь, выплаченную в декабре? Как показать зарплату за декабрь 2017 года, выплаченную в январе 2018 года? Как юридическим лицам отразить годовую или квартальную премию? Что делать с отпуском декабря, оплаченным в декабре? Следует ли включать в 6-НДФЛ за 4-квартал 2017 года данные по сентябрьской зарплате, выплаченной в октябре? Давайте посмотрим на конкретные примеры.

Срок сдачи 6-НДФЛ за 4 квартал 2017 года

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок сдачи – не позднее последнего дня месяца, следующего за кварталом. Однако срок сдачи годовой отчетности по НДФЛ другой. Годовой расчет 6-НДФЛ по итогам 2017 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным (абз. 3 п. 2 ст. 230 Налогового кодекса РФ).

Если же крайний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 апреля 2018 года – это воскресенье. Поэтому годовой расчет 6-НДФЛ за 4 квартал 2017 года нужно направить в ИФНС не позднее 2 апреля 2018 года (это рабочий понедельник).

Кто должен сдать 6-НДФЛ за 4 квартал 2017 года

Сдать годовой расчет по форме 6-НДФЛ за 4 квартал 2017 года должны все налоговые агенты (п. 2 ст. 230 НК РФ). Они считаются, как правило, работодатели (организации и индивидуальные предприниматели), выплачивающие доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам.

Какие суммы отражают в 6-НДФЛ за 4 квартал 2017 года

В годовой расчет по форме 6-НДФЛ за 2017 гол следует внести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Однако необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

Новая форма 6-НДФЛ в 2018 году: утверждена или нет?

Утверждена ли новая форма расчета 6-НДФЛ с 2018 года? Какой бланк скачивать для заполнения «бумажного» годового расчета 6-НДФЛ за 4 квартал 2017 года? Утвержден ли новый формат, необходимый для сдачи расчета в электронном виде? Подобного рода вопросы всегда возникают перед сдачей очередной налоговой отчетности.

По состоянию на момент подготовки данной статьи (25 января 2018 года) новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 4 квартал 2017 год утверждена не была.

Поэтому годовой отчет 6-НДФЛ готовьте по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Изменения в этот бланк не вносились. Его вы применяли весь 2017 год.

Бланк расчета 6-НДФЛ за 4 квартал 2017 года включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Далее поясним особенности заполнения каждого из разделов 6-НДФЛ за 2017 год и ответим на самые неоднозначные вопросы об отражении в отчетности переходящей зарплаты за сентябрь и декабрь 2017 года.

Уже же точно известно, что в 2018 году бланк расчёта по форме 6-НДФЛ налоговики не существенно, но обновят. А вместе с ним – электронный формат, правила заполнения и сдачи в налоговую. С проектом изменений можно ознакомиться здесь:

http://regulation.gov.ru/projects/List/AdvancedSearch#npa=75142

ФНС обновила штрих-коды, ввела поля для правопреемников, которые сдают 6-НДФЛ (в т. ч. уточняющую) за реорганизованную фирму. Поэтому в верхней части титульного листа им нужно приводить ИНН и КПП организации-правопреемника. Последняя также должна фигурировать в основном поле – «Налоговый агент».

Пока эти изменения проходят регистрацию в Минюсте России и не вступили в силу, можно заполнить и сдавать 6-НДФЛ по прежней форме, утвержденной приказом Налоговой службы России от 14 октября 2015 года № ММВ-7-11/450.

Титульный лист

При составлении 6-НДФЛ за 4 квартал 2017 года в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное).

Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки».

Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если годовой расчет за 2017 год подается впервые. Если же сдается уточненный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 34 – это означает, что вы сдаете именно годовой 6-НДФЛ за 2017 год. В графе «Налоговый период (год)» отметьте год, за который сдается годовой расчет, а именно – 2017.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

В строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите:

- 1 – если расчет 6-НДФЛ подписывает сам налоговый агент или его законный представитель (например, индивидуальный предприниматель или руководитель организации). Также нужно указать фамилию, имя, отчество налогового агента (его законного представителя);

- 2 – если расчет 6-НДФЛ подписывает представитель по доверенности. В этом случае нужно указать фамилию, имя, отчество лица либо наименование организации-представителя.

Раздел 1 расчета 6-НДФЛ за 4 квартал 2017 года

В разделе 1 6-НДФЛ за 4 квартал 2017 года «Обобщенные показатели» показывайте общую за весь год 2017 год сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

В раздел 1 расчета включают доходы, вычеты и НДФЛ по ним общими суммами: за I квартал, полугодие, 9 месяцев, год нарастающим итогом с начала 2017 года (п. 2 ст. 230 НК РФ). Поэтому в разделе 1 6-НДФЛ за 4 квартал 2017 года должны найти отражение сводные показатели с 1 января по 31 декабря 2017 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ.

Далее поясним, какие строки обобщенных значений находятся в разделе 1:

| Строка | Что отражать |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2017 года включительно. |

| 030 | Сумму налоговых вычетов. |

| 040 | Сумму исчисленного НДФЛ с начала 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2017 год: с 1 января по 31 декабря 2017 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2017 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Раздел 2 расчета 6-НДФЛ за 4 квартал 2017 года

В разделе 2 годового отчета 6-НДФЛ указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

В разделе 2 6-НДФЛ за 4 квартал 2017 год следует отражать сведения только за последние три месяца (октябрь, ноябрь и декабрь 2017 года). При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога.

Поясним заполнение основных строк в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных пособий и отпускных выплат срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Пример заполнения 6-НДФЛ за 4 квартал 2017 года

Теперь приведем пример заполнения расчета 6-НДФЛ за 2017 год. Он составлен на основании официальной инструкции по заполнению расчета.

Предположим, что в компании 12 сотрудников. За 2017 год начислены зарплата, премии, отпускные и пособия по временной нетрудоспособности в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ с зарплаты за декабрь – 37 050 руб.

В январе 2017 года удержан НДФЛ 36 400 руб. с зарплаты за декабрь 2016 года – 283 600 руб., вычет – 3 600 руб. Всего за 2017 год удержан НДФЛ – 459 744 руб. (460 394 руб. – 37 050 руб. + 36 400 руб.).

В 4 квартале 2017 года выплачены:

- зарплата за вторую половину сентября 295 000 руб. – 10 октября. Из нее удержан НДФЛ со всей зарплаты за сентябрь – 69 914 руб. (вся зарплата за сентябрь – 545 000 руб.), вычет – 7 200 руб.;

- зарплата за октябрь 530 000 руб. – 25 октября и 10 ноября, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- премия за октябрь 258 000 руб. – 10 ноября, НДФЛ с нее – 33 540 руб.;

- пособие нетрудоспособности в связи с болезнью 5 891,54 руб. – 23 ноября, НДФЛ с него – 766 руб. Больничный выдан с 14 по 20 ноября;

- отпускные 33 927,71 руб. – 24 ноября, НДФЛ с них – 4 411 руб. Отпуск – с 28 ноября по 22 декабря;

- зарплата за ноябрь 530 000 руб. – 24 ноября и 8 декабря, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- аванс за декабрь 250 000 руб. – 25 декабря.

Обратите внимание: премия и зарплата за октябрь включены в один блок строк 100 – 140, т.к. у них совпадают все три даты в строках 100 – 120. Их общая сумма – 788 000 руб., удержанный с нее налог – 101 504 руб. Образец заполнения 6-НДФЛ за 2017 года в таких условиях может выглядеть так:

Далее более подробно разберем некоторые особенности заполнения и переходящих выплат в составе 6-НДФЛ за 4 квартал 2017 года.

Зарплата за декабрь 2017 года выплачена в декабре: как отразить

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Подобная неоднозначная ситуация сложилась с зарплатой за декабрь 2017 год.

Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2018 года.

Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 4 квартал 2017 год.а

Как рекомендует действовать ФНС

Всю зарплату за декабрь 2017 года выплатили работникам в декабре 2017 году? Тогда расчет по форме 6-НДФЛ за 2017 год заполните так:

- сумму начисленной зарплаты за декабрь 2017 года – стока 020;

- сумму исчисленного с зарплаты НДФЛ – строка 040;

- сумму удержанного НДФЛ (строка 070). Дата удержания НДФЛ – это 31 декабря 2017 года.

В разделе 2 расчета 6-НДФЛ за 4 квартал 2017 года данные о зарплате за декабрь не фиксируйте. Их нужно показать в расчете за I квартал 2018 года, поскольку в разделе 2 следует опираться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ.

Для зарплаты за декабрь 2017 года, которую выплатили до новогодних праздников, срок уплаты НДФЛ – первый рабочий день после 31 декабря 2017 года, то есть 9 января 2018 года. Объясним почему. Зарплату вы начислите только 31 декабря 2017 года.

Деньги, которые выплатили за декабрь до 31 декабря – это аванс. Зачет начисленной зарплаты в счет аванса можно произвести только 31 декабря 2017 года. Этот день и будет датой фактического получения дохода сотрудниками.

А НДФЛ с зарплаты платят не позже дня, следующего за датой получения дохода.

В разделе 2 расчета 6-НДФЛ за I квартал 2018 год укажите по строкам:

- 100 «Дата фактического получения дохода» – 31.12.2017;

- 110 «Дата удержания налога» – 31.12 2017;

Источник: https://blogkadrovika.ru/6-ndfl-za-4-kv-2017-instrukciya-s-primerami/