Как закрыть патент ИП в 2018 году досрочно

Индивидуальный предприниматель, работающий по патентной системе налогообложения (ПСН), как и любой другой, может в любой момент решить прекратить свой бизнес.

Если это происходит тогда, когда подходит к концу срок патента, специально предпринимать ничего не нужно, патент будет аннулирован автоматически. Если предприниматель захочет продолжить свои действия с этой же системой налогообложения, ему понадобится новый патент с новым сроком действия.

Но если патент продолжает действовать, а ИП собирается «свернуться», как правильно поступить, чтобы не нажить неприятностей с налоговой?

Полная пошаговая инструкция закрытия патента индивидуальным предпринимателем самостоятельно – в этой статье.

Налоговая инспекция обязывает

Патентная система налогообложения – удобная и выгодная для предпринимателей форма деятельности в определенных регионах, поскольку ИП на патенте не платят многие налоги и сборы, характерные для других видов налоговых систем, а также не требуется предоставлять обязательные для всех других предпринимателей регулярные отчеты и декларации. Дополнительные удобства – в разрешении не вести бухучет и не применять кассовые аппараты. Взаимоотношения между налоговой и ИП на ПСН – предельно прозрачные и максимально упрощенные.

Единственное серьезное требование, выдвигаемое налоговой к «патентщикам», помимо своевременной уплаты сборов, – правильно закрыть налоговую отчетность при ликвидации ИП.

ВАЖНО! Нарушение процедуры закрытия ИП на патентной системе налогообложения может повлечь начисление штрафов и пеней в результате возникновения задолженностей по налогам.

Зачем закрывать патент досрочно

Может возникнуть вопрос, для чего предпринимать шаги по закрытию патента? Возможно, логичнее просто подождать конца срока его действия для автоматического аннулирования? Если даже деятельность уже не ведется, нужно только продолжать вести КУДиР. Такой путь возможен, но при этом предприниматель потеряет часть стоимости патента, уплаченную им ранее.

Министерство финансов РФ разъяснило, что, согласно нормам пункта 8 статьи 346.45 Налогового кодекса РФ, ИП должен поставить налоговую в известность о прекращении деятельности по патенту или утраты права на него в течение одной декады. Если этот срок удастся выдержать, ИП получает право на возврат части затраченных на патент денег.

К СВЕДЕНИЮ! Налоговики производят перерасчет по следующей схеме: если патент выдавался на год, нужно вычислить, какая доля процентной ставки соответствует одному месяцу, то есть разделить это число на 12, а затем умножить на количество использованных месяцев. Полученная цифра покажет, какую долю от патента следует оставить в бюджете, а остаток вернут предпринимателю.

Если ИП не проинформировал налоговую

Если ИП не предоставил в налоговую этой информации вовремя, то патент продолжает считаться действующим вплоть до истечения срока, на который он был выдан.

ИП должен продолжать вносить предусмотренные платежи, иначе налицо окажется просрочка, влекущая, помимо взыскания недоимки, начисление штрафа и пени, а вдобавок перевод на общую систему налогообложения с пересчетом всех налогов со дня выдачи патента.

Пошаговый алгоритм закрытия патента

Многие предприниматели считают, что процесс ликвидации ИП слишком сложен, чтобы выполнять его самостоятельно, и обращаются для этой цели к специалистам.

Особенно такое мнение укоренилось у бизнесменов, выбравших для себя ПСН, поскольку их контакты с налоговыми органами в процессе работы были минимальными.

Между тем правильное и последовательное выполнение всех шагов гарантирует нужный результат без возникновения проблем и осложнений. ИП, в том числе и на патенте, вполне под силу самостоятельно пройти весь путь закрытия шаг за шагом.

Шаг 1. Подготовка к закрытию. Этот момент характерен для предпринимателя на любой налоговой системе. Нужно точно знать, куда именно обращаться и что для этого понадобится. Плательщики ПСН должны выяснить два важных момента:

- к какому именно региональному отделению налоговой службы они относятся;

- на какие реквизиты потребуется перечислять госпошлину за ликвидацию ИП.

Шаг 2. Подготовка заявления отказа от патента. Бланк для заполнения можно взять в налоговой инспекции или скачать самостоятельно. Обратите внимание, чтобы это была последняя актуальная версия – форма 26.

5-4, утвержденная Приказом ФНС от 14 декабря 2012 года № ММВ-7-3/957. Напоминаем, что дата на заявлении должна быть не позже 10 дней с момента фактического прекращения хоздеятельности.

Именно этот день будет в будущем считаться моментом снятия с налогового учета.

Если вы переживаете по поводу правильности заполнения заявления, можно воспользоваться услугами профессионалов или специальными онлайн-сервисами, предназначенными для оказания помощи в подготовке такой документации. Сформированные таким образом документы проверяет юрист, и, если где-то вкралась ошибка, вышлет заказчику правки и рекомендации. Стоимость такой услуги ниже, чем полное поручение ликвидации ИП стороннему сервису.

Шаг 3. Оплата госпошлины. ИП необходимо внести по выясненным ранее реквизитам фиксированную сумму в 160 рублей (на сегодня государственная пошлина за это юридически значимое действие именно такова). Квитанцию об уплате надо сохранить.

Шаг 4. Подача документов в отделение ФНС. Еще раз уточняем, что для закрытия необходимо иметь при себе следующие бумаги:

- заполненное заявление по установленной форме;

- квитанцию по уплате государственной пошлины;

- паспорт физического лица – ИП.

ОБРАТИТЕ ВНИМАНИЕ! Личную подпись на заявлении нужно поставить непосредственно перед подачей – ее подлинность должен засвидетельствовать налоговый инспектор.

После подачи документов ИП получит от инспектора соответствующую расписку.

Если нет возможности принести документы в налоговую лично, это можно сделать одним из санкционированных законом способов:

- доверить другому лицу (придется предъявить нотариально оформленную доверенность и удостоверение личности заменяющего лица);

- отправить по почте с описью вложения и уведомлением (в этом случае бланк заявления также должен быть заверен нотариусом).

Шаг 5. Получение выписки из ЕГРИП и свидетельства о ликвидации ИП. Спустя 5 дней, выделяемых законом для рассмотрения нашего заявления, понадобится еще один визит в налоговую.

По предъявлении паспорта налоговый инспектор выдаст выписку из Единого госреестра индивидуальных предпринимателей о том, что деятельность данного физического лица в качестве ИП прекращена.

Вторым получаемым документом будет свидетельство о госрегистрации прекращения деятельности ИП.

ВНИМАНИЕ! Если человек не явится за этими бумагами в установленный срок, налоговая служба отправит их по почте, указав адрес, значащийся в регистрационных бумагах ИП.

Шаг 6. Сдача отчетности. Для беспроблемного завершения ликвидации ИП должен полностью отчитаться перед налоговиками.

Декларацию нужно подать не позже 25 числа месяца, наступившего после того, в котором закрывался патент и производилась ликвидация ИП. При этом не имеет значения, велась ли деятельность или уже нет.

До этого нужно закрыть расчетный счет в банке, если он был, а также снять с учета кассовый аппарат, если предприниматель на ПСН его все-таки применял.

Источник: https://assistentus.ru/patent/kak-zakryt-predprinimatelu/

Если я хочу закрыть ип на патенте с середине года

Ее размер установлен законодателем равным 300 000 рублей и более. Помимо того в отношение ИП применяется мера воздействия, выраженная в качестве принудительных работ на срок, равный 180-240 часов, наложение ареста сроком до полугода.

Если ИП получает прибыль в размере 1 500 000 рублей в ходе незаконного предпринимательства, то: Показатели Описание Налагается штрафная санкция от 100 000 до 500 000 рублей либо дохода осужденного, который он получил на протяжении от 1 до 3 лет Лишается свободы с отбыванием в исправительной колонии на срок до 5 лет с наложением штрафной санкции в размере 80 000 рублей либо дохода осужденного, полученного в продолжение полугода Соответственно указаниям Федерального закона «О банкротстве физических лиц» ИП признается банкротом, если его долги перед кредиторами превысили сумму в 500 000 рублей в продолжение 3 месяцев просрочки.

Что это такое Под выражением «индивидуальный предприниматель» понимается физическое лицо, ведущее самостоятельную коммерческую деятельность. Ее главная цель заключается в получение регулярной прибыли без образования юридического лица. ИП в обязательном порядке должен пройти государственную регистрацию, что придает его статусу законную силу.

Внимание

Как правило, его закрытие также осуществляется в ходе прохождения государственной регистрации. Он имеет полное право распоряжаться со своей прибылью, ни перед кем не отчитываясь. В соответствии с нормативами законодательных актов ИП есть единоличный руководитель и учредитель своего предприятия.

Нужно заметить, что он лишен возможности продать либо переуступить свое право третьим лицам. Кто попадает под категорию Любой российский гражданин сообразно нормативно-правовым актам может обрести статус ИП при формировании определенных факторов.

Как осуществляется закрытие ип на патенте

Для этого надо за 10 дней до начала новой деятельности предоставить в налоговую заявление на патент.

- При совмещении режимов ИП по результатам года представляет налоговика лишь декларацию по УСН, для ПСН никакой декларации не предусмотрено. Помните, что в этом случае в декларации по упрощенке доходы должны быть проставлены без учета доходов от той деятельности, которая была переведена на патент.

- При совмещении ПСН плюс УСН с базой «Доходы – расходы» минимальный налог считается исходя из доходов, полученных только от деятельности на упрощенном спецрежиме.

- УСН имеет ограничение по величине доходов – 150 млн руб. Соответственно, считать выручку для проверки соответствия ее размера лимиту необходимо суммарно: складывать выручку от деятельности на УСН и выручку от деятельности на ПСН.

Налоговые недоимки от патента при закрытии ип

Несмотря на то что, патент автоматически аннулируется Вы должны вести книгу КУДиР до последнего дня действия патента и в последующем налоговая в любой момент может у Вас ее затребовать и при ее отсутствии Вы получите штраф.

В настоящее время многие предприниматели для перехода на патентную систему налогообложения для ИП, расчета патента, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно.

Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

При досрочном прекращении патента, ип может получить перерасчет его стоимости

Куда следует обратиться Законодатель не предусмотрел какие-либо ограничения по принятию ИП решения о его закрытии. Он может осуществить процедуру добровольно. Хотя в отдельных случаях по отношению к нему может быть применено принудительное закрытие. Его применение влечет за собой негативные последствия.

В ходе ее осуществления ИП исключается из Единого государственного реестра индивидуальных предпринимателей, что ведет к освобождению от всех прав и обязанностей. При снятии с учета в органе ФНС на руки ИП выдается выписка из ЕГПР, что обозначает его закрытие в официальном порядке.

В случае досрочного прекращения деятельности стоимость патента пересчитывается

Регистрации ИП позволяет вести деятельность без каких-либо притязаний со стороны контролирующих органов. Что, безусловно, выгодно в первую очередь для него. К тому процедура осуществляется в упрощенном порядке, поэтому зарегистрировать его легко и просто. То же касается закрытия ИП. Он может вести деятельность в любой сфере без ограничений.

ИП на свое усмотрение может вносить страховые взносы в Пенсионный фонд, чтобы при выходе на пенсию получать гарантированное государством обеспечение.

Что касается оформления кредитных средств на развитие предпринимательства как малого бизнеса, то он может получить их в любом банке на выгодных для него условиях.

Если ИП обанкротится, то он будет нести ответственность имуществом, которое у него имеется на право собственности.

Порядок закрытия ип в 2018 году

Вместе с тем, пункт 8 статьи 346.45 НК РФ гласит: индивидуальный предприниматель обязан заявить в инспекцию о прекращении предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, в течение 10 календарных дней со дня ее прекращения.

Значит, если предприниматель не подавал заявление о прекращении деятельности до истечения действия патента, то налоговым периодом признается отрезок времени, на который был получен патент.

Соответственно, оставшаяся часть стоимости патента должна быть оплачена независимо от того, что предпринимательская деятельность была прекращена до окончания действия патента.

Как закрыть налог псн

К СВЕДЕНИЮ! Налоговики производят перерасчет по следующей схеме: если патент выдавался на год, нужно вычислить, какая доля процентной ставки соответствует одному месяцу, то есть разделить это число на 12, а затем умножить на количество использованных месяцев.

Полученная цифра покажет, какую долю от патента следует оставить в бюджете, а остаток вернут предпринимателю.

Если ИП не проинформировал налоговую Если ИП не предоставил в налоговую этой информации вовремя, то патент продолжает считаться действующим вплоть до истечения срока, на который он был выдан.

ИП должен продолжать вносить предусмотренные платежи, иначе налицо окажется просрочка, влекущая, помимо взыскания недоимки, начисление штрафа и пени, а вдобавок перевод на общую систему налогообложения с пересчетом всех налогов со дня выдачи патента.

Псн. ип прекращает деятельность

Важно

Вторым получаемым документом будет свидетельство о госрегистрации прекращения деятельности ИП. ВНИМАНИЕ! Если человек не явится за этими бумагами в установленный срок, налоговая служба отправит их по почте, указав адрес, значащийся в регистрационных бумагах ИП. Шаг 6. Сдача отчетности. Для беспроблемного завершения ликвидации ИП должен полностью отчитаться перед налоговиками.

Декларацию нужно подать не позже 25 числа месяца, наступившего после того, в котором закрывался патент и производилась ликвидация ИП. В феврале 2014 года я закрыл ИП и думал, что и патент вместе с ним. Оплатил налоги при закрытии, получил документы подтверждающие закрытие ИП и тд.

Сейчас приходит требование об уплате налога как недоимка от патентной деятельности как физ лица.

Я не понимаю — если я закрылся и не осуществлял патентную и предпринимательскую деятельность — неужели я должен всё равно оплачивать налог с патента? Подскажите, пожалуйста, как быть.

документы для закрытия ИП, патент для ИП Свернуть Виктория Дымова Сотрудник поддержки Правовед.

ru Похожие вопросы уже рассматривались, попробуйте посмотреть здесь:

- Не подана налоговая декларация при закрытии ИП

- Как уменьшить пени и недоимки при закрытии ИП, открытого в 2004 году без моего ведома?

Ответы юристов (3)

- Все услуги юристов в Москве Сопровождение налоговых проверок Москва от 20000 руб.

Для осуществления намерения надлежит получить патент, документ позволяющий освидетельствовать право на занятие деятельностью определенного рода в коммерческих целях.

Лица, которые могут получить статус ИП: Показатели Описание Совершеннолетние лица признанные дееспособными в установленном законодателем порядке Несовершеннолетние лица достигшие 16 лет при признании их дееспособными, если родители либо заменяющие их лица выразят сове согласие.

Не исключается вероятность вступления их в законный брачный союз Иностранные граждане которые проживают на территории российского государства Предпринимательская деятельность признается незаконной, если она осуществляется без регистрации в ФНС и получения лицензии либо допущения нарушений положений нормативно-правовых актов о лицензировании любого рода деятельности.

В нем отмечено, что «ИП может осуществлять любой вид деятельности, которая не запрещена законодателем. Исключением из правил является малый бизнес, на который он наложил ограничения». ИП должен быть зарегистрирован по местожительству, хотя фактически деятельность он может вести в любом регионе. К тому же он может обладать неограниченным количеством точек, где осуществляется бизнес ИП. При этом он может иметь доход в любом размере, который также не ограничен законодателем. Государственная регистрация и дальнейшая деятельность ИП регулируется Федеральным законом РФ: Номер Описание Он был издан 8 августа 2001 года под номером 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» Помимо него вопросы относительно регистрации предусмотрены указаниями ГК РФ, отдельными постановлениями Правительства РФ.

Источник: http://law-uradres.ru/esli-ya-hochu-zakryt-ip-na-patente-s-seredine-goda/

Налоги ИП на патенте с работниками и без

Патентная система налогообложения (ПСН) была принята на законодательном уровне относительно недавно, в 2013 году. В 2017 году в нее внесли ряд изменений, которые в чем-то упростили ее, но добавили и некоторых сложностей. Перед переходом на эту схему уплаты налогов следует тщательно изучить, какие налоги платит ИП на патенте в 2018 году без работников, с работниками.

Какие налоги платят предприниматели на ПСН

Предприниматели на ПСН, независимо от присутствия работников, не платят:

- НДФЛ;

- НДС;

- налог на прибыль;

- налог на недвижимое имущество.

Также не заполняются обязательные декларации, а ведется лишь книга учета доходов. Для их работы нет необходимости вести бухучет и использовать кассовые аппараты, как при системе на УСН.

Размеры и виды других отчислений напрямую зависят от наличия/отсутствия работников у ИП.

С 2017 года все обязательные платежи принимает налоговая служба, которой эти функции передал занимавшийся этим ранее ПФР.

Какие налоги нужно платить в 2018 году ИП на патенте без работников

При отсутствии рабочих ИП на ПСН должен уплатить только обязательные платежи:

ИП также может оплатить 2,9% в ФСС на случай нетрудоспособности. Этот платеж не является обязательным при отсутствии работников. Его уплата производится по желанию предпринимателя.

Какие налоги нужно платить в 2018 году ИП на патенте с работниками

Для ИП на ПСН в 2018 году действуют пониженные ставки отчислений за работников. Если на предприятии помимо ИП работают и другие люди, число которых должно быть в пределах 15 чел., то закон обязывает его выплачивать страховые взносы лишь в Пенсионный Фонд в размере 20%. Отчисления в ФСС/ФФОМС за работников не производятся.

Как рассчитываются обязательные платежи

При расчете обязательных платежей берется значение МРОТ, которое в 2018 году достигло значения 7,5 тыс. рублей, и количество месяцев действия патента. Максимальное значение обязательных платежей видно из таблицы:

| Максимальный размер (руб.) | ||||

| 1 | Медицинское | 5,1 | 12*МРОТ(7500)*0,051 | 4590 |

| 2 | Пенсионное | 26 | 12*МРОТ(7500)*0,26 | 23400 |

| 3 | По нетрудоспособности | 2,9 | 12*МРОТ(7500)*0,029 | 2610 |

Налоговые каникулы

Независимо от того, какие налоги платит ИП на патенте в 2018 году с работниками или без них, если он впервые оформил свой бизнес, он имеет право на 2-х летние налоговые каникулы.

Но вопрос о предоставлении такого льготного режима решается на региональном уровне. В этот период ИП не платит никаких обязательных взносов, за исключением налогов, которые обязаны платить все физ.

лица, и социальных взносов.

Воспользоваться этим правом могут только ИП, работающие в следующих сферах:

- научной;

- бытовых услуг;

- производственной;

- социальной.

Расчет стоимости патента

Ставка патента разная, но не всегда низкая.

Стоимость его вычисляется на основе потенциально возможного дохода (ПВГД), который рассчитывается региональными властями на своей территории для всех видов деятельности.

Ежегодно производится уточнение ПВГД с использованием коэффициента-дефлятора, отражающего изменение цен в стране за предыдущий период. Каждый регион устанавливает новый ПВГД самостоятельно и может увеличить его в 3-10 раз.

Размер предполагаемой прибыли берется за налоговую базу. Стоимость патента составляет 6% от этой величины, но не более 1 млн. руб. Нижняя ценовая граница позднее 2015 года не устанавливается.

Сроки оплаты ПСН

Если документ оформляется на срок менее полугода, оплату надо произвести в период его действия. Если он взят на более долгий срок, то в течение первых 90 дней его действия ИП оплачивает одну третью часть стоимости, а остаток нужно заплатить до его окончания.

На кого рассчитана патентная система

Эта система рассчитана именно на представителей малого бизнеса с работниками/без работников, имеющих достаточно большой доход. Для ИП с низкой годовой прибылью эта схема неэффективна.

Работают по ПСН только индивидуальные предприниматели. Сфера возможной деятельности ИП определяется региональными документами, и может быть различной даже у соседних российских регионов.

Но почти во всех регионах ИП на ПСН могут заниматься оказанием таких услуг:

- экскурсионных;

- прачечных;

- по ремонту обуви;

- по автотранспортным перевозкам пассажиров.

Вообще список видов деятельности на ПСН состоит из 63 наименований (статья 346.43 НК РФ). Он остался неизменным с 2016 года. Но с 2017 года рассматривается возможность распространения этой схемы на все виды деятельности. А власти регионов могут производить самостоятельное пополнение этого списка на свое усмотрение.

Требования, предъявляемые к бизнесу

В каждом регионе также имеются свои нюансы, связанные с работой на ПСН, но основные требования общие:

- предельный размер годового дохода не должен превышать 60 миллионов рублей. При превышении этой суммы патент становится недействительным и ИП переводится на ОСН;

- средняя численность сотрудников при использовании наемного труда не более 15 человек;

- патент берется на срок от одного месяца до 12-ти, но только в течение календарного года;

- патент не подлежит продлению, а каждый раз оформляется заново;

- ПСН не применяется при действии договоров доверительного управления либо товарищества.

Возможность брать патент на короткое время дает экономическую выгоду и упрощает ведение учета представителям мелкого бизнеса, чья деятельность привязана к сезонам и ведется лишь несколько месяцев в году.

Они могут более точно спланировать свой бизнес и получить максимальную прибыль. Например, сдача жилья либо предоставление курортных услуг.

Законодательство обязывает ИП заполнять книгу учета доходов, но это абсолютно не влияет на размер налоговых платежей.

Как приобрести патент

Для приобретения патента лицо, собирающееся заняться предпринимательской деятельностью по такой системе, за 10 дней до ее начала подает соответствующее заявление по форме №26.5-1 в ФНС. В заявлении, которое можно скачать с официального сайта налоговой, обязательно указывается нужный род предполагаемой деятельности. Оно подается лично либо отправляется по почте или Интернету.

После этого бизнесмен определяется с периодом действия патента, и приобретает его на выбранный срок, который должен приходиться на один календарный год.

Где действует ПСН

Патентная налоговая система всех видов разрешенной при этом деятельности, за исключением автоперевозок и выездной розничной продажи, действует лишь на территории, где был получен патент. Это позволят оптимально рассчитать его стоимость, что очень выгодно для начинающих бизнесменов.

Так чем же хорош патент

Из всего вышеописанного следует, что ПСН подойдет для бизнесменов, только собирающихся начать свой бизнес, для ИП, работающих сезонно. Он также подойдет для среднедоходных предприятий с доходом менее 60 млн. руб./год. Но для слишком мелкого бизнеса придется выбирать другую систему налогообложения, потому что стоимость патента может оказаться высокой.

Налоги ИП на патенте без работников в 2018 году остались прежними по формуле расчета, но немного выросли за счет увеличения МРОТ. Все обязательные платежи с этого года нужно отправлять в ФНС. Налоги ИП на патенте с работниками в 2018 году подразумевают, помимо выплат за себя, еще 20% взнос за работников в ПФ. В другие фонды отчисления для ИП на ПНС не производятся.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/patent/nalogi-ip-na-patente-s-rabotnikami-i-bez

Взносы в ПФР для ИП на патенте

Размер отчислений в ПФР для ИП на патенте — актуальный вопрос для многих предпринимателей. Ведь пенсионные взносы подлежат к уплате всеми без исключения предпринимателями.

https://www.youtube.com/watch?v=Q3pEq36lQRo

Индивидуальные предприниматели на патентной системе налогообложения должны перечислить в Пенсионный фонд России:

- отчисления в фиксированном размере, рассчитанные на основе МРОТ;

- дополнительный платеж в размере 1% от доходов выше 300000 рублей.

В этом смысле действующий порядок уплаты отчислений ничем не отличается от того, которые применяется для ИП, действующих на других налоговых режимах (ОСНО, УСН или ЕНВД).

В 2017 году ИП на патенте в Пенсионный фонд должен заплатить 23 400 руб. независимо от полученных им доходов или убытков. Бизнесмен всегда может рассчитать размер отчислений самостоятельно. Для этого размер МРОТ на 1 января текущего года (в 2017 году это 7500 рублей.) ему нужно умножить на количество месяцев и тариф 26%.

К числу фиксированных относятся и отчисления на медицинское страхование. Они уплачиваются со ставкой 5,1%. Данный платеж в 2017 году составляет 4 590 руб.

Размер пенсионных отчислений ежегодно прирастает вместе с индексацией МРОТ. Так, в 2017 году он увеличился на 1296 руб. к уровню 2016 года.

Некоторые регионы ввели налоговые каникулы для новых ИП на патенте, занятых в производстве, социальном и научно-исследовательском бизнесе. Данная мера должна поддержать малый бизнес в непростых экономических реалиях. Но даже при получении права на налоговые каникулы для ИП на патенте взносы в ПФР должны уплачиваться в полном размере.

Стоит отметить, что уменьшить стоимость патента на платежи в Пенсионный фонд предприниматель не вправе. Это актуально как по отношению к взносам ИП за себя, так и за наемных сотрудников.

В этом смысле ПСН невыгодно отличается от других налоговых режимов.

Так, на УСН «доходы минус расходы» и ОСНО предприниматель может учесть весь размер взносов в составе расходов, что в конечном итоге уменьшит налогооблагаемую базу.

На вмененке, которая так же, как и ПСН учитывает базовую доходность при расчете налогооблагаемой базы, можно уменьшать квартальный налог на платежи за себя в ПФР на 100% при отсутствии работников.

Работодатели также имеют возможности для уменьшения налога в пределах 50%. Аналогичные условия предусмотрены и для ИП на УСН-доходы, которым позволено уменьшать авансовые платежи и сумму единого налога.

Средства в Пенсионный фонд и Фонд ОМС должны быть перечислены до конца текущего года, а именно до 31 декабря. У бизнесмена нет законодательных стимулов переводить их поквартально, т.к. эта операция не уменьшает необходимые расходы на стоимость патента.

Источник: https://moeip.ru/nalog/psn/pfr-ip-na-patente

Взносы в ПФР для ИП на патенте в 2018 году

В 2018 году изменения в законодательстве коснулись сферы индивидуального предпринимательства. Взносы в ПФР при патентной системе налогообложения платить требуется каждому ИП, согласно статье 346.48 НК РФ.

Взносы подразделяются на:

- Фиксированные платежи, уплачиваемые ПФР и распределяемые потом на пенсионное и медицинское страхование;

- Платежи в ПФР, рассчитанные по 1-процентной ставке от суммы, превышающей 300 000 рублей годового дохода предпринимателя.

До 01.01.2018 года значение фиксированных платежей зависело от суммы МРОТ- минимальному размеру оплаты труда, ежегодно утверждаемому на правительственном уровне.

Фиксированные платежи в ПФР ИП «за себя»

С 1 января 2018 года решено существенно повысить величину МРОТ; сначала до 9489 руб. а затем ещё более. Если бы методика расчета фиксированных платежей осталась прежней, предпринимателям пришлось бы платить намного больше, чем год назад. Поэтому в правительстве отказались от привязки к МРОТ и назначили неизменные суммы.

В итоге для 2018 года определены следующие размеры фиксированных страховых взносов в ПФР:

- На обязательное пенсионное страхование — 26 545 р.;

- На страхование ОМС — 5 840 р.

Итого предприниматель обязан уплатить 32 385 р. Это те деньги, которые предприниматель уплачивает независимо от своего дохода. Оплачивать можно одной суммой в конце года (до 31 декабря) или ежеквартально — частями.

Уплата 1% с суммы годового дохода свыше 300 тысяч рублей для ИП на патенте

Напомним, что крайний срок уплаты этого 1 % до 1-го июля 2018 года.

В случае с патентной системой ситуация следующая.

Для определения суммы взносов в размере 1% для ИП на ПСН учитывается потенциально возможный к получению годовой доход. Если он больше 300 тысяч рублей, то платить 1% надо будет с этой разницы.

Если реальный доход превышает потенциальный, его не учитывают при расчете дополнительных взносов.

В случае если потенциально возможный к получению доход, указанный в патенте меньше 300 тысяч рублей, то дополнительный взнос в размере 1% не уплачивается.

Пониженные ставки страховых взносов для ИП с работниками

Для ИП на ПСН в 2018 году действуют пониженные ставки отчислений за работников. Количество сотрудников при ПСН не должно превышать 15 человек. Страховые взносы за сотрудников ИП уплачивает лишь в Пенсионный Фонд в размере 20% от начисленной заработной платы работников. Отчисления в ФСС/ФФОМС за работников не производятся.

При этом обычный размер взносов устанавливается для ИП, занимающихся следующими видами деятельности:

- Сдача в аренду или наем помещений, земельных участков.

- Розничная торговля.

- Услуги общественного питания в помещениях с различной площадью.

Важно!

Обратите внимание, что с 2017 года все страховые взносы, которые предприниматели уплачивали ранее в ПФР, теперь уплачиваются в ИФНС.

Источник: https://delovoymir.biz/vznosy-v-pfr-dlya-ip-na-patente-v-2018-godu.html

Отчетность после закрытия ИП в 2018 году — налоги и взносы

Прекращение деятельности гражданина в качестве индивидуального предпринимателя не ограничивается только сдачей формы Р26001 и оплатой госпошлины. В связи с этим часто возникают следующие вопросы: при закрытии ИП какие декларации и отчеты нужно сдать? Необходимо ли дополнительно сниматься с учета в качестве работодателя? Ответим подробнее на данные вопросы.

Налоговая отчетность при закрытии ИП

Срок сдачи «ликвидационных» деклараций зависит от того, какой режим налогообложения применяет индивидуальный предприниматель.

Упрощенная система налогообложения (УСН)

При снятии с учета ИП, применяющего УСН, декларация подлежит сдаче в срок не позднее 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРН о прекращении деятельности гражданина в качестве ИП.

Например, запись о прекращении ИП деятельности была внесена в ЕГРИП 20 сентября, декларацию по УСН бывший предприниматель обязан сдать в срок не позднее 25 октября.

Примечание: сдать упрощенную декларацию ИП может и одновременно с заявлением на прекращение деятельности.

Декларация при закрытии ИП заполняется по той же форме, что и обычная годовая, единственное, в поле «Налоговый период (код)» указывается значение 50, а не 34 как обычно.

Инструкция по заполнению декларации по УСН – скачать

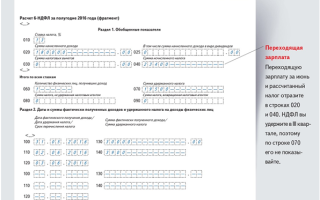

Рисунок 1. Титульный лист «ликвидационной» декларации ИП на УСН

Единый налог на вмененный доход (ЕНВД)

Для предпринимателей на вмененке отдельных сроков сдачи декларации при снятии с учета, как, например, для упрощенцев, законодательство не предусматривает. Она сдается в общем порядке и в установленный п. 3 ст. 346.32 НК РФ срок – не позднее 20 числа месяца, следующего за отчетным кварталом.

Единственным отличием в порядке заполнения указанной отчетности является код налогового периода. В зависимости от квартала, за который сдается «ликвидационная» декларация, на Титульном листе указываются следующие коды налоговых периодов:

- 51 – при закрытии ИП в первом квартале;

- 54 – при закрытии ИП во втором квартале;

- 55 – если ИП прекратил деятельность в 3 квартале;

- 56 – если ИП прекратил деятельность в 4 квартале.

Допустим, ИП прекратил деятельность (была внесена соответствующая запись в реестр) 1 февраля, декларацию он должен сдать до 20 апреля при этом указав на Титульном листе код налогового периода – 51.

Инструкция по заполнению декларации по ЕНВД – скачать

Рисунок 2. Титульный лист «ликвидационной» декларации ИП на ЕНВД

Единый сельскохозяйственный налог (ЕСХН)

Декларация по единому сельхозналогу при закрытии ИП сдается в те же сроки, что и упрощенная, а именно до 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРИП о прекращении гражданином предпринимательской деятельности.

Источник: https://BiznesZakon.ru/ip/otchetnost-posle-zakrytiya-ip-nalogi-vznosy-deklaracii

Патентная система налогообложения (ПСН) 2018

ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Если Вы посчитали упрощенную систему налогообложения 2018 выгодной и удобной для себя, то Вы можете подготовить заявление о переходе на УСН (УСН Доходы или УСН Доходы минус расходы) абсолютно бесплатно:

Создать заявление на УСН бесплатно

В чем суть патентной системы налогообложения

ПСН трудно назвать полноценной системой налогообложения, потому что у нее нет сложной процедуры учета и отчетности. Патентная система налогообложения — это единственный режим, налоговая декларация по которому не сдается, а расчет налога производится сразу при оплате патента.

Суть этого льготного налогового режима заключается в получении специального документа — патента, который дает право на осуществление определенной деятельности.

Получить, а точнее, приобрести патент можно на срок от одного до двенадцати месяцев в любой местности, где он действует. Это может быть очень удобно, если вы хотите какое-то небольшое время (месяц-два) опробовать мелкий бизнес, чтобы выяснить потребительский спрос и перспективы его развития в выбранном регионе.

Патентная система налогообложения: плюсы и минусы

Предлагаем сразу ознакомиться с особенностями патента, чтобы не загружать излишней информацией тех наших пользователей, которым он неинтересен или не подходит.

Плюсами патентной системы налогообложения можно назвать:

- Сравнительно невысокую (но далеко не всегда!) стоимость патента.

- Возможность выбрать срок действия патента – от одного до двенадцати месяцев.

- Возможность приобрести несколько патентов в разных регионах или на разные виды деятельности.

- Нет налоговой отчетности в виде декларации, а значит, нет и бюрократических проволочек, связанных с ее сдачей и последующей проверкой.

- Страховые взносы ИП 2018 за работников в размере 20% от начисленных им сумм платить надо только на пенсионное страхование. На медицинское страхование и соцстрах за работников взносы не сдаются. Такая льгота не распространяется на патенты по видам деятельности: розничная торговля, общепит и сдача в аренду недвижимости.

- Список разрешенных для патента видов деятельности, указанных в статье 346.43 НК РФ, местные власти могут только дополнить, а не сократить, как на ЕНВД. Так, например, в Москве ЕНВД не действует, а патент для работы в столице купить можно, что является отличным способом уменьшить налоговую нагрузку.

К минусам патентной системы налогообложения можно отнести:

- Патент могут приобретать только индивидуальные предприниматели, организации на этом режиме работать не могут.

- Виды деятельности, которые можно осуществлять на патенте, ограничены услугами и розничной торговлей в небольших магазинах.

- Ограничения по количеству работников здесь самые строгие из всех налоговых режимов — средняя численность не должна превышать 15 человек, при этом учитывают все виды предпринимательской деятельности, которыми занимается ИП.

- При выборе такого вида деятельности как розничная торговля или общепит, площадь зала торговли или обслуживания ограничивается 50 кв. м, что в три раза меньше, чем на ЕВНД.

- Несмотря на то, что стоимость патента рассчитывается, исходя из потенциально возможного годового дохода, по каждому патенту надо вести специальную книгу учета доходов для этого режима. Делается это для того, чтобы доходы от деятельности по всем полученным предпринимателем патентам не превышали лимит в 60 млн. рублей в год.

- Стоимость патента надо оплачивать в период его действия, не дожидаясь конца налогового периода, то есть налог платят не по итогам деятельности, а как бы в режиме предоплаты.

- Стоимость патента нельзя уменьшить за счет выплаченных страховых взносов, как это возможно сделать на УСН или ЕНВД. Правда, если индивидуальный предприниматель совмещает патентную систему налогообложения с другим режимом, то при расчете единого или вмененного налога он может учесть выплаченные страховые взносы, но только за себя. Расходы по страховым взносам за работников, занятых в патентной деятельности, учесть нельзя никак.

Подробнее: Предельная величина базы для начисления страховых взносов в 2018 году

Первоисточником, к которому мы обратимся за дальнейшими разъяснениями, является глава 26.5 НК РФ «Патентная система налогообложения».

Патентная система налогообложения: разрешенные виды деятельности

Если сравнить список видов деятельности, разрешенных на ПСН, с таким же списком для ЕНВД, то можно заметить явное сходство – оба этих режима ограничиваются определенным перечнем услуг и розничной торговлей (с оговорками).

Подробнее: Виды деятельности, попадающие под патент в 2018 году для ИП

Производственная деятельность в чистом виде для этих режимов не предусмотрена, но разрешены так называемые услуги производственного характера.

Для патентной системы налогообложения такие услуги включают в себя и сам процесс изготовления, например, ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и даже деревянных лодок. Можно сказать, что патент во многом близок к ремесленничеству или мелкому ручному производству.

Что касается конкретики в отношении отдельного вида услуги, то для ПСН она выражена более четко – в ст. 346.43 НК РФ первоначально были указаны 47 видов предпринимательской деятельности, а в 2018 году их количество составляет 63. Розничная торговля и услуги общепита для патента разрешены на площадях торгового зала или зала обслуживания, не превышающих 50 кв. м.

Если вам нужна помощь с подбором кодов ОКВЭД, соответстсвующих перечисленным видам деятельности в 2018 году, рекомендуем воспользоваться услугой бесплатного подбора.

Последнее, о чем стоит сказать относительно видов деятельности для патента – это право субъектов РФ расширять на своей территории разрешенный список дополнительными видами бытовых услуг.

Ограничения для патентной системы налогообложения

Ограничений для ПСН немного:

- приобретать патент могут только индивидуальные предприниматели;

- численность работников ИП по всем видам предпринимательской деятельности (т.е. не только по патентным) не должна превышать 15 человек;

- патентная система налогообложения не применяется в рамках договоров товарищества или доверительного управления имуществом;

- предприниматель теряет право на патент, если с начала года его доходы, по видам деятельности, на которые получен патент, превысили 60 млн. рублей. Если ИП совмещает режимы УСН и ПСН, то доходы от реализации учитывают суммарно по двум режимам.

Территория действия патента

До 2015 года регионом для патентной системы налогообложения признавался субъект РФ — республика, край или область.

Можно предположить, что доход предпринимателя на ПСН, оказывающего услуги в областном или краевом центре, должен быть больше, чем доход предпринимателя в районном центре или поселке этого же региона.

Стоимость же патента для них была одинакова, но и действовал он на всей территории данного региона.

Закон № 244-ФЗ от 21.07.14 внес изменения в ст. 346.43 и 346.45 НК РФ, согласно которым с 2015 года регионом для патентной системы налогообложения является муниципальное образование, кроме патентов на автоперевозки и развозную (разносную) розничную торговлю.

https://www.youtube.com/watch?v=Rh1T7EeJIns

С одной стороны, благодаря этому изменению, расчет стоимости патента стал более справедливым – дороже в центрах регионов и ниже в малонаселенных пунктах. Но с другой стороны, действие патента теперь ограничивается территорией только этого муниципального образования.

Как рассчитать стоимость патента

Стоимость патента, так же, как и на ЕНВД, представляет собой фиксированную сумму, что может быть выгодным при значительных доходах, но не слишком выгодным, если доходы невелики.

Налоговая ставка на патентной системе налогообложения равна 6%, а налоговой базой, с которой рассчитывают стоимость патента, является потенциально возможный годовой доход (ПВГД).

Устанавливается такой доход региональными законами.

Верхняя планка дохода ограничена 1 млн. рублей, а с 2015 года ограничение минимального дохода снято. Для расчета ПСН также вводится понятие коэффициента-дефлятора – в 2018 году он равен 1,481. Таким образом, в 2018 году потенциально возможный годовой доход для патентной системы налогообложения в общем случае может быть указан в пределах 1 481 000 рублей.

Но и это еще не все. Регионы имеют право увеличивать максимальный размер потенциально возможного годового дохода до десяти раз! ПВГД может быть увеличен:

- до трех раз — для автотранспортных услуг, техобслуживания и ремонта транспорта;

- до пяти раз — по всем видам патентной деятельности в городах с населением свыше одного миллиона человек;

- до десяти раз — для сдачи в аренду недвижимости, розничной торговли и общепита.

При расчете стоимости патента в некоторых случаях учитывают и такие показатели, как численность работников, площадь торгового зала или зала обслуживания, количество транспортных средств, арендная площадь.

✐Пример ▼

Рассчитаем стоимость патента в 2018 году для оказания парикмахерских и косметических услуг предпринимателем без работников в г. Липецке. Согласно региональному закону, потенциально возможный годовой доход в этом случае составляет 225 тыс. рублей.

Годовая стоимость патента равна 225 000 рублей * 6% = 13 500 рублей. Стоимость патента в месяц составит 13 500 рублей / 12 месяцев = 1 250 рублей.

Если парикмахер приобретает патент на три месяца, то стоить он будет, соответственно, 1 250 рублей * 3 месяца = 3 375 рублей.

Если этот предприниматель решит нанять работников, то при их количестве не более 5 человек ПВГД составит уже 500 тыс. рублей, а стоимость патента на один месяц 2 500 рублей.

Узнать стоимость патента можно с помощью нашего калькулятора, а можно самостоятельно найти в Интернете региональные законы по патентной системе налогообложения. Эти законы устанавливают для своих территорий потенциально возможный годовой доход для разрешенных на патенте видов деятельности.

Источник: https://www.regberry.ru/nalogooblozhenie/patentnaya-sistema-nalogooblozheniya

Калькулятор патента для ИП в 2017 году: как рассчитать стоимость патента онлайн

Один из налоговых режимов, отлично подходящих для малого, сверхмалого и сезонного бизнеса, – патентная система налогообложения (ПСН).

Вы покупаете патент, который освобождает вас от обязанностей платить НДС и НДФЛ, заполнять налоговые декларации и тратиться на бухгалтера.

Узнать, сколько будет стоить патент, вы можете, используя калькулятор расчета стоимости патента для ИП в 2018 году, в конце нашего материала.

- Главная особенность патентной системы – налогом в 6% облагается не фактический, а возможный доход предпринимателя.

- Потенциальный доход для ИП на патенте установлен в каждом регионе для любого вида деятельности. Доход может увеличиваться вместе с количеством сотрудников или объектов.

- Купить патент можно на любой срок от 1 месяца до 1 года, что особенно удобно для тех, кто занимается обработкой сезонной продукции или сезонной торговлей.

- Для впервые зарегистрированных ИП, работающих в производственной, социальной или научной сфере, на патентном налогообложении может быть установлена ставка 0%.

- Предприниматели на патенте вправе платить страховые взносы за своих работников по пониженным ставкам. Исключения – торговля, общественное питание и аренда недвижимости.

Купить патент можно на любой срок от 1 месяца до 1 года, что особенно удобно для тех, кто занимается обработкой сезонной продукции или сезонной торговлей.

- Количество сотрудников не превышает 15 человек.

- Вид деятельности ИП разрешен для введения ПСН. Список видов деятельности постоянно пополняется и может отличаться в разных регионах. Самые популярные – парикмахерские, репетиторские и тренерские услуги, пошив и ремонт одежды и обуви, ремонт мебели и техники, различные услуги производственного характера, переработка сельскохозяйственной продукции, общественное питание, торговля (площадь торгового зала не более 50 м²).

- Максимальный доход по всем видам деятельности не превышает в сумме 60 млн рублей.

Проще всего узнать стоимость патента для ИП онлайн, воспользовавшись официальным калькулятором на сайте ФНС или в конце этой статьи.

Выберите из выпадающих списков свой регион, срок действия патента, вид деятельности и количество сотрудников – и система покажет искомое число. Там же можно скачать форму заявления на получение патента.

Тем, кто хочет самостоятельно рассчитать патент, нужно найти таблицу базовой доходности при патентной системе налогообложения на 2018 год для субъекта федерации, в котором ведется предпринимательская деятельность, узнать базовый доход (БД) по интересующему виду деятельности и умножить его на 6%. Если вы собираетесь купить патент менее чем на год, нужно БД разделить на 12 и умножить на количество месяцев, на которые выдан патент, и получившуюся сумму умножить на 6%.

Приведем пример расчета по патенту для ИП, занимающегося репетиторскими услугами в Москве без привлечения наемных сотрудников.

Согласно данным калькулятора ФНС, цена патента на 2018 год для него составит: 330000 рублей х 6% = 19800 рублей.

Для предпринимателя, оказывающего услуги по оформлению интерьеров жилых помещений с привлечением трех наемных сотрудников, годовой патент в Москве будет стоить 39600 рублей, в Казани – 44400 рублей.

Оплата патента сроком до полугода производится в полном размере в любое время до окончания его срока действия, на 6 месяцев и более – двумя частями. 1/3 нужно заплатить в первые три месяца после начала действия патента, еще 2/3 – в любое время до его окончания. Квитанцию для оплаты можно сформировать и распечатать на сайте ФНС в разделе «Электронные услуги».

Не позднее чем за 10 дней до начала дела нужно подать заявление в налоговый орган по месту жительства либо, если работа по патенту будет вестись в другом субъекте федерации, в любой территориальный налоговый орган по месту фактической деятельности. Тем, кто претендует на налоговую ставку 0%, придется заполнить заявления по особой форме (можно скачать на сайте ФНС РФ).

В течение 5 дней налоговый орган обязан выдать заявителю патент или уведомить об отказе. Причиной отказа может быть наличие недоимки по налогам за прошлые патенты, несоответствие указанного в заявке вида деятельности перечню попадающих под ПСН видов деятельности, указание срока действия патента менее 1 или более 12 месяцев, формальные ошибки в заполнении заявки.

Не позднее чем за 10 дней до начала деятельности нужно подать заявление в налоговый орган по месту жительства. В течение 5 дней налоговый орган обязан выдать заявителю патент или уведомить об отказе.

Купив патент для ИП на 2018 год и оплатив его в положенные сроки, вы сможете забыть о ежеквартальных платежах, ошибках в расчете налогов, налоговых декларациях и, как говорилось в старой рекламе, спать спокойно.

Калькулятор расчёта стоимости патента для ИП

Источник: https://zhazhda.biz/base/stoimost-patenta-ip