Как отразить в учете начисление и уплату торгового сбора, если плательщиком сбора является торговая организация, применяющая УСН

Как отразить в учете начисление и уплату торгового сбора, если плательщиком сбора является торговая организация, применяющая УСН с объектом налогообложения “доходы”, и вся сумма торгового сбора уменьшает сумму налога, уплачиваемого при УСН?

Организация, зарегистрированная в г.

Москве и состоящая на учете в налоговом органе в качестве плательщика торгового сбора, осуществляет розничную торговлю через объект стационарной торговли с площадью торгового зала 42 кв. м.

Ставка торгового сбора для данного объекта установлена в соответствии с Законом г. Москвы от 17.12.2014 N 62 “О торговом сборе” (далее – Закон г. Москвы N 62) в размере 30 000 руб. в квартал.

Торговый сбор

Организация, осуществляющая торговлю в г. Москве через объект стационарной торговой сети, имеющий торговый зал, признается плательщиком торгового сбора (что следует из п. 1 ст. 410, п. 1 ст. 411, пп. 3 п. 2 ст. 413 Налогового кодекса РФ, ст. 1 Закона г. Москвы N 62) .

Торговый сбор относится к местным сборам (п. 4 ст. 12, п. 3 ст. 15 НК РФ).

Ставки торгового сбора на территории г. Москвы установлены ст. 2 Закона г. Москвы N 62 и зависят от вида торговой деятельности, размера торгового зала, а также от того, в каком административном округе расположен объект (что предусмотрено п. 2 ст. 410, ст. 415 НК РФ).

Периодом обложения торговым сбором является квартал (ст. 414 НК РФ).

Торговый сбор взимается, если хотя бы один раз в течение квартала объект торговли использовался для торговой деятельности (п. 1 ст. 412, п. 1 ст. 413 НК РФ).

Исчисление торгового сбора производится плательщиком самостоятельно по каждому объекту обложения сбором начиная с периода обложения, в котором возник объект обложения сбором, как произведение ставки сбора в отношении соответствующего вида предпринимательской деятельности и фактического значения физической характеристики соответствующего объекта осуществления торговли, а уплата торгового сбора производится не позднее 25-го числа месяца, следующего за периодом обложения (п. п. 1, 2 ст. 417 НК РФ).

В рассматриваемой ситуации физическим показателем является объект осуществления торговли (так как площадь торгового зала 42 кв. м (менее 50 кв. м), ставка сбора в отношении такого объекта торговли установлена в размере 30 000 руб. в квартал (ст. 2 Закона г. Москвы N 62)).

Налог, уплачиваемый при применении УСН

Налогоплательщик, применяющий УСН, вправе уменьшить сумму налога (авансового платежа) за отчетный (налоговый) период, зачисляемую в консолидированный бюджет субъекта РФ, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен торговый сбор, на сумму торгового сбора, уплаченного в течение этого налогового (отчетного) периода. Такое уменьшение производится в дополнение к суммам уменьшения, установленным п. 3.1 ст. 346.21 НК РФ для налогоплательщиков с объектом налогообложения “доходы” (п. 8 ст. 346.21 НК РФ).

Указанное уменьшение производится при выполнении ряда предусмотренных п. 8 ст. 346.21 НК РФ условий, а именно:

– налог (авансовый платеж) по УСН исчислен по объекту налогообложения от вида деятельности, в отношении которого уплачен торговый сбор. В данном случае организация осуществляет розничную торговлю, т.е. вид деятельности, в отношении которой уплачен торговый сбор. Следовательно, данное условие выполняется;

– сумма налога (авансового платежа) по УСН зачисляется в консолидированный бюджет субъекта РФ, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен торговый сбор (в данном случае – в бюджет г. Москвы). Отметим, что уплата налога (авансовых платежей) при применении УСН производится по месту нахождения организации, т.е. по месту ее государственной регистрации (п. 6 ст. 346.21 НК РФ, п. 2 ст. 54 Гражданского кодекса РФ). Это означает, что организация, зарегистрированная в г. Москве, уплачивает налог при применении УСН в г. Москве, т.е. в тот же бюджет, в который уплачен торговый сбор. Соответственно, рассматриваемое условие о возможности уменьшения налога (авансового платежа) по УСН на сумму торгового сбора выполняется;

– налогоплательщик представил уведомление о постановке на учет в качестве плательщика торгового сбора в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор (абз. 2 п. 8 ст. 346.21 НК РФ), что в данном случае следует из условия. Следовательно, данное условие также выполнено.

Дополнительно по данному вопросу см. Практическое пособие по УСН.

Отметим, что согласно п. 3.1 ст. 346.21 НК РФ налогоплательщик вправе уменьшить сумму налога (авансового платежа), уплачиваемого при применении УСН, на выплаты, указанные в данном пункте, не более чем на 50%.

Пунктом 8 ст. 346.21 НК РФ никаких ограничений на уменьшение налога (авансового платежа) на сумму торгового сбора не установлено.

Таким образом, сумму налога, уплачиваемого при применении УСН с объектом налогообложения “доходы”, следует сначала уменьшить на суммы, перечисленные в п. 3.1 ст. 346.

21 НК РФ, но не более чем на 50%, а затем оставшуюся сумму налога можно уменьшить на всю сумму уплаченного торгового сбора.

Такое мнение высказано начальником отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России А.И. Косолаповым. Дополнительно по данному вопросу см. Практическое пособие по УСН .

Бухгалтерский учет

Порядок отражения в бухгалтерском учете сумм начисленного торгового сбора нормативно не установлен, в связи с чем он определяется организацией и закрепляется в ее учетной политике (п. 7 Положения по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Источник: http://narodirossii.ru/?p=14226

Торговый сбор

Кстати, Вам не обязательно все это знать!Сервис «Моё дело» сделает все сам.Что — прям все сам?Торговый сбор Гусарова Юлия 123123123

В соответствии с гл. 33 НК РФ, введённой в действие Федеральным законом №382-ФЗ от 29 ноября 2014 года, на территории городов, которые имеют федеральное значение, предусматривается возможность установления торгового сбора.

Торговый сбор относится к местному обязательному взносу, который взимается на территории трёх городов – Москвы, Санкт-Петербурга и Севастополя. Дата начала действия торгового сбора – 1 июля 2015 года. В границах других городов установление торгового сбора возможно только в соответствии с отдельным (специальным) федеральным законом.

Торговый сбор – это обязательный ежеквартальный платёж, плательщиками которого являются организации и индивидуальные предприниматели, работающие на ОСНО или УСН.

Виды деятельности, которые облагаются торговым сбором, исключают использование ЕНВД.

Налогоплательщикам на ЕСХН и предпринимателям, которые применяют патентную систему, предоставлено освобождение от уплаты торгового сбора в соответствии с п.2 ст.411 НК РФ.

Федеральным законом №382-ФЗ от 29 ноября 2014 года не регламентируется конкретный перечень товаров, которые подпадают под торговый сбор. Другими словами, сбор взимается с любых товаров, относящихся к видам торговли, к которым применяется торговый сбор.

Какие виды торговли облагаются торговым сбором?

Статья 413 НК РФ вводит обязанность уплачивать торговый сбор в отношении следующих видов торговли:

- через объекты стационарной торговой сети, которые не имеют торговых залов (кроме АЗС);

- через объекты нестационарной торговой сети;

- через объекты стационарной торговой сети, которые имеют торговые залы;

- посредством отпуска товаров со склада.

Кроме того, деятельность по организации розничных рынков также считается торговой деятельностью.

Основание для возникновения обязательства по уплате торгового сбора

С юридической точки зрения обязанность по уплате торгового сбора не возникает по факту ведения соответствующего вида торговли. Не возникает она и при получении дохода от такой торговой деятельности. Основанием для уплаты торгового сбора является фактическое использование объекта осуществления торговли.

Речь идет о:

- здании, сооружении, помещении, стационарном или нестационарном торговом объекте или торговой точке, которые используются для осуществления торговой деятельности;

- объекте недвижимого имущества, который использован управляющей рынком компанией для организации розничного рынка.

Обязанность по уплате торгового сбора возникает у организации или индивидуального предпринимателя уже после одного использования объекта осуществления торговли в течение квартала (основание: ст.412 НК РФ). Причём неважно, является ли магазин или торговый павильон собственностью ООО или ИП, либо же арендуется.

Расчёт торгового сбора

Расчёт суммы торгового сбора осуществляется организациями и индивидуальными предпринимателями самостоятельно в отношении каждого объекта торговли по формуле: ТС = Ст х Ф, где Ст – ставка сбора;

Ф – фактическое значение физической характеристики объекта осуществления торговли.

Величина ставки сбора может законодательно устанавливаться властями городов федерального значения в рублях в расчёте на объект или площадь объекта осуществления торговли.

Уплачивать сборы необходимо до 25 числа месяца, который следует за периодом обложения (кварталом).

На основании ст.415 НК РФ власти городов федерального значения имеют право на изменение ставок торговых сборов, а именно:

- установление разных ставок, которые действуют в различных районах города и для различных объектов торговли;

- снижение ставки сбора вплоть от нулевого уровня.

Суммы торгового сбора в Москве

На территории Москвы торговый сбор взимается по ставке 200 рублей в год за 1 кв. метр для объектов торговли. Эта ставка применяется к объектам торговли, площадь которых превышает 50 кв. метров.

Объекты стационарной торговли, которые имеют площадь 50 кв. метров или менее, облагаются в границах Москвы годовым торговым сбором:

- на территории ЦАО в размере 240 тыс. рублей;

- на территории остальных округов (в пределах МКАД) в размере 120 тыс. рублей;

- на территории Новой Москвы (за пределами МКАД) в размере 84 тыс. рублей.

Объекты стационарной торговли, которые имеют площадь более 50 кв. метров, облагаются на территории Москвы годовыми суммами торгового сбора, указанными выше, к которым добавляются сборы из расчета 200 рублей за каждый кв. метр площади, превышающей 50 кв. метров.

Объекты стационарной и нестационарной торговли, которые не оборудованы торговым залом, облагаются в границах Москвы годовым торговым сбором:

- на территории ЦАО в размере 162 тыс. рублей;

- на территории остальных округов (в пределах МКАД) в размере 120 тыс. рублей;

- на территории Новой Москвы (за пределами МКАД) в размере 113,4 тыс. рублей.

Как встать на учёт для уплаты торгового сбора

У организаций и индивидуальных предпринимателей, которые попадают в категорию плательщиков торгового сбора, появляется обязанность зарегистрироваться в налоговом органе в статусе плательщиков сбора.

Как это сделать? Необходимо подать на бумажном носителе или в электронном виде (применяя телекоммуникационные каналы связи и используя усиленную квалифицированную электронную подпись) уведомление о постановке на учёт ИП или ООО в качестве плательщика торгового сбора по форме ТС-1.

Постановка на учёт в качестве плательщика сбора является очень важной процедурой. Если ООО и ИП не уведомляют о своем статусе плательщика торгового сбора, то налоговый орган приравнивает их к тем, кто осуществляет свою деятельность без постановки на налоговый учёт.

В этом случае индивидуальных предпринимателей и организации ждёт штраф, который составляет 10% величины доходов (но не меньше 40 тыс. рублей), которые получены от такой незаконной деятельности. Кроме того, должностные лица могут быть подвергнуты административному штрафу в размере до 3 тыс. рублей на основании ст. 15.3 КоАП РФ.

Ещё один нюанс: налогоплательщик, который не подал уведомление, лишается права уменьшить налоговую нагрузку на величину торгового сбора. Такой запрет в прямой форме содержит текст Федерального закона №382-ФЗ от 29 ноября 2014 года.

Как торговый сбор отразится на налоговой нагрузке?

При уплате торгового сбора индивидуальные предприниматели могут снизить налоговую нагрузку на УСН и размер НДФЛ. Организации также имеют возможность сократить налоговую нагрузку на УСН и при уплате налога на прибыль.

Торговый сбор и НДФЛ. В случае осуществления индивидуальным предпринимателем торговой деятельности по месту регистрации он имеет право снизить размер НДФЛ за отчётный налоговый период в размере всей суммы налогового сбора, который был уплачен в течение налогового периода (основание: п.5 ст. 225 НК РФ).

Если индивидуальный предприниматель состоит на учёте в одном городе, а торговая деятельность и уплата торгового сбора осуществляются им в другом городе, такой предприниматель лишается права на уменьшение НДФЛ в размере уплаченного торгового сбора.

Торговый сбор на УСН. При ведении деятельности на УСН у организаций и индивидуальных предпринимателей имеется право уменьшать величину единого налога на сумму торгового сбора, который уплачен в отчётном налоговом периоде.

При этом должно соблюдаться условие: зачисление единого налога производится в бюджет города, на территории которого действует торговый сбор (основание: п.8 ст.346.21 НК РФ).

В случае наличия обособленных подразделений уплату УСН осуществляет головная организация. Поэтому ключевым фактором при снижении величины единого налога на сумму торгового сбора является наличие на территории города федерального значения именно головной организации.

Торговый сбор и налог на прибыль. При ведении деятельности на ОСНО организации получают право уменьшить размеры авансовых платежей по налогу на прибыль на величину торгового сбора, фактически уплаченного на дату уплаты налога с начала налогового периода.

Здесь также должно соблюдаться условие: зачисление налога на прибыль производится в бюджет города, на территории которого действует торговый сбор (основание: п.10 ст.286 НК РФ).

Важно отметить, что в случае наличия обособленных подразделений налог на прибыль уплачивается по месту их нахождения. Другими словами, такие организации, работающие на ОСНО, смогут (в отличие от УСН) гарантированно уменьшить размер налога на прибыль на величину торгового сбора.

Самый простой способ расчёта и уплаты торгового сбора

Для того чтобы рассчитывать и уплачивать торговый сбор вовремя и в полном объеме, нужно сделать только одно: обратиться к услугам интернет-бухгалтерии «Моё дело». Среди огромного количества инструментов, которые необходимы бухгалтеру в повседневной работе и в период сдачи отчётности, есть замечательный сервис расчёта торгового сбора.

Теперь Вам не придется каждый раз обращаться за консультациями по поводу порядка расчёта и уплаты торгового сбора. Благодаря интернет-бухгалтерии «Моё дело» Вы всегда будете точно знать, когда и сколько Вам необходимо заплатить.

В системе «Моё дело» Вам всегда доступны бланки уведомления о постановке на учёт (форма ТС-1) и снятии с учёта (форма ТС-2) организации или индивидуального предпринимателя в качестве плательщика торгового сбора.

Торговый сбор – это просто, ведь теперь Вам помогает интернет-бухгалтерия «Моё дело»! Прямо сейчас пройдите простую регистрацию, чтобы работать с учётом сегодняшних реалий!

Бесплатный

пробный доступ

Источник: https://www.moedelo.org/spravka/nalogi-i-nalogooblozhenie/torgovyy-sbor

Учет торгового сбора при расчете налога на прибыль и налога при УСН в 1С 8.3

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Прочие налоги/сборы и отчетность » Учет торгового сбора при расчете налога на прибыль и налога при УСН в 1С 8.3

В программе 1С Бухгалтерия 8.3 автоматизирован расчет налога на прибыль и налога при УСН с учетом торгового сбора, также реализована возможность подготовки уведомления о регистрации торговых точек. Программа 1С 8.3 ежеквартально выполняет начисление торгового сбора по зарегистрированным торговым точкам.

Рассмотрим как правильно и без ошибок в программе 1С Бухгалтерия 8.3 выполнить регистрацию торговых точек, сделать расчет торгового сбора и отразить его в декларации по налогу на прибыль, а также расчет и начисление торгового сбора при УСН.

Уплата торгового сбора: плательщики, сроки, ставка, расчет

Торговый сбор в Москве введен законом г.Москвы от 17.12.2014 №62 «О торговом сборе».

Облагается торговым сбором использование объекта торговли – недвижимого или движимого имущества, такого как, например: здания, помещения, сооружения; использование объекта на котором осуществляется стационарная или нестационарная торговля, или торговой точки.

Согласно п.2 ст.413 НК РФ торговый сбор установлен:

Организации, предприятия и ИП должны зарегистрироваться в налоговой службе в качестве плательщика торгового сбора, подав необходимое Уведомление (Письмо ФНС от 12.08.2015 N ГД-4-3/14174).

Сбор начисляется поквартально (ст. 414 НК РФ). Сумму сбора плательщик самостоятельно рассчитывает для каждого объекта умножением ставки торгового сбора (СТ) на фактическое значение физической характеристики объекта торговли (ФХ):

Торговый сбор = СТ*ФХ

Ставка торгового сбора (СТ) устанавливается муниципальным образованием (п.1 ст.415 НК РФ) в зависимости от:

- разных видов торговой деятельности;

- особенностей объекта торговли;

- категории плательщика сбора;

- территории осуществления какого-либо определенного вида торговли.

Физической характеристикой (ФХ) объекта может быть (в зависимости от определенного вида деятельности):

- площадь торгового зала;

- отдельный объект ведения торговли.

Уплачивается сбор до 25-го числа месяца, следующего за отчетным периодом (п.2 ст.417 НК РФ).

Регистрация сведений о торговых точках в 1С 8.3

Регистрация торговых точек для автоматического расчета торгового сбора производится в разделе Справочники – Налоги – Торговый сбор:

Зарегистрировать новую торговую точку возможно по ссылке «Торговые точки»:

Поле «Состояние» показывает текущее состояние торговой точки:

По ссылкам «История» можно увидеть изменение физических показателей торговой точки. Например, площади торгового помещения, а также применяемые льготы:

Кнопка [Снять с учета] регистрирует данное событие в 1С 8.3 на определенную дату, а также дает возможность подготовить уведомление о снятии с учета торговой точки по форме №ТС-2:

Программа 1С 8.3 Бухгалтерия позволяет подготовленное уведомление проверить, распечатать, выгрузить в файл или сразу отправить в контролирующие органы, если в 1С 8.3 подключен сервис 1С-Отчетность:

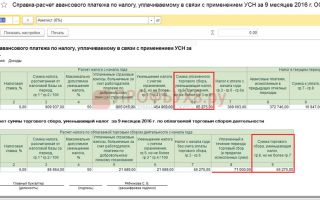

Расчет и начисление торгового сбора и отражение его в декларации по налогу на прибыль

Расчет торгового сбора в 1С 8.3 ежеквартально производится регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

Движения документа:

Уплата торгового сбора в 1С 8.3 регистрируется с помощью документа «Списание с р/счета» – операция «Уплата налога»:

Движения документа в БУ и проводки по торговому сбору в 1С 8.3:

Рассчитанный и уплаченный торговый сбор указывается в Листе 02:

- стр.265 – 267;

- Приложения №5 – стр.095 – 097;

- Приложения №6 – стр.095 – 097.

В частности, в Листе 02 указывается:

Отражение в Листе 02 торгового сбора:

Расчет торгового сбора и отражение его в расходах при УСН с объектом «Доходы минус расходы»

Расчет торгового сбора в 1С 8.3 выполняется регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

Движения документа и проводки по торговому сбору:

Перечисление торгового сбора регистрируется документом «Списание с р/счета», вид операции «Уплата налога»:

Движения документа в БУ:

В НУ в разделе I КУДиР регистрируется расход на сумму уплаченного торгового сбора:

Расчет налога по УСН с объектом «Доходы» при совмещении видов деятельности, облагаемых и необлагаемых торговым сбором

Источник: https://ProfBuh8.ru/2017/03/raschet-naloga-na-pribyil-i-naloga-pri-usn-s-uchetom-summ-torgovogo-sbora-v-1s-buhgalteriya-8-3/

Налогообложение при торговом сборе

Плательщиками торгового сбора являются как организации, так и предприниматели не зависимо от того, какую систему они применяют (НК РФ ст. 411, п.1).

Исключением лишь составляет патентная система и ЕСХН, которые не являются плательщиками сбора.

В статье рассмотрим вопрос относительно налогообложения в случае применения плательщиком данного платежа, каким образом он повлияет на налоги, увеличивает ли он налоговую нагрузку или нет?

Торговый сбор и налог на прибыль

Плательщики налога на прибыль имеют право уменьшить его сумму (авансового платежа) за отчетный налоговый период на величину уплаченного торгового сбора, уплаченного за тот же налоговый период, что и налог на прибыль.

https://www.youtube.com/watch?v=h4qHmohVTKM

Однако стоит обратить внимание, что уменьшить налог на прибыль можно исходя из платежа, который зачисляется в консолидированный бюджет субъекта РФ, входящего в состав него муниципального образования (г. Севастополь, Санкт-Петербург, Москва) в отношении которого установлен торговый сбор. Номы закреплены в НК РФ ст. 286 п.

10 с 01.01.2015. Т.е., к примеру, если у организации головное предприятие в Москве, где уплачивается торговый сбор, а так же есть обособленно подразделение в г. Воронеже, налог на прибыль платится по обоим местам ведения деятельности, то уменьшить сумму налога на прибыль можно только в соответствии с уплаченной суммой в г.

Москва.

Отметим, что в расходах по налогу на прибыль организации сумма торгового сбора не учитывается (НК РФ ст.270, п.19).

Так же в праве уменьшить на величину уплаченного торгового сбора и налогоплательщики, применяющие УСН. В случае применения объекта налогообложения “доходы” плательщик в праве уменьшить сумму налога, который был исчислен за отчетный налоговый период, на сумму сбора, уплаченного за этот же период (НК РФ ст.346.21, п.8).

Плательщики, применяющие объект налогообложения в виде доходов, уменьшенных на величину расходов, применяющих упращенку, учитывают оплаченную сумму сбора при расчете налоговой базы УСН в расходах(НК РФ ст.346.16, п.1, пп.22, письмо Минфина №03-11-11/16902 от 27.03.2015).

Аналогично налогу на прибыль уменьшить суммы налога по УСН (“Доходы”) и налоговую базу по нему (“Доходы минус расходы”) величину торгового сбора за одни и те же налоговые периоды по налогам, уплачиваемые в те муниципальные образования, в бюджет которых уплачивается как сумма сбора, так и УСН.

Торговый сбор и НДФЛ у ИП

На ряду с плательщиками, применяющими УСН и уплачивающие налог на прибыль, так же могут уменьшить сумму налога на доходы предприниматели, которые применяют общую систему налогообложения.

Индивидуальные предприниматели вправе уменьшить сумму НДФ по ставке 13%, которая исчисляется по итогам года на сумму уплаченного за этот период торгового сбора (НК РФ ст.225 п.5).

Важно для всех плательщиков

Обращаем внимание, что уменьшить сумму налога по УСН, налог на прибыль и НДФЛ плательщики в праве, если они подали самостоятельно в соответствующую ФНС уведомление о постановке на учет в качестве плательщика сбора.

Если же уполномоченные на это органы обнаружат факт не постановки на учет плательщика, то они передадут соответствующие сведения в ФНС и вас автоматически поставят на учет, а также до начислят не уплаченные суммы налога, причем на эти суммы вы не сможете уменьшить выше перечисленные налоги.

Полезные статьи

Кто должен платить сбор с 01.07.2015 года.

Как поставить и снять с учета плательщика.

Расчет суммы сбора и ставки по налогу.

[us_separator size=”small” thick=”2″ color=”primary”]Оцените нашу статью:(Пока оценок нет)

Источник: https://infportal.ru/buhuchet/nalogooblozhenie-pri-torgovom-sbore.html

С 1 июля 2015 года на территории москвы введен торговый сбор

20 мая 2015

С 1 июля 2015 года на территории Москвы введен торговый сбор, уплачиваемый организациями и ИП, осуществляющими виды деятельности с использованием объектов торговли: торговых залов, складов, рынков и др.

Кто должен платить торговый сбор?

Плательщик торгового сбора должен обладать следующими характеристиками:

- Организация занимается розничной, мелкооптовой или оптовой продажей товаров. Соответственно, торговый сбор не взимается с организаций, оказывающих услуги или выполняющих работы на заказ.

- Торговля товарами осуществляется через объекты стационарной торговой сети(капитальные строения), нестационарной торговой сети (киоски, палатки, летние кафе и др.) либо через товарные склады. В остальных случаях организация плательщиком торгового сбора не является. Например, торговый сбор не уплачивается, если интернет-магазин развозит купленный товар на автомобиле или с помощью курьерской службы. Однако сбор придется платить, если организация занимается интернет торговлей через склад.

- Так как торговый сбор взимается с торговых объектов, то сами объекты должны располагаться на территории Москвы.

В Законе нет отдельной оговорки о порядке уплаты торгового сбора арендаторами. Очевидно, что торговый сбор должен платить тот, кто осуществляет торговую деятельность. Поэтому, если организация торгует через собственное помещение или склад, ей нужно платить торговый сбор. Если объект в аренде, то также именно эта организация, а не арендодатель, являетесь плательщиком торгового сбора.

Порядок уплаты торгового сбора

Для уплаты торгового сбора в первую очередь необходимо встать на учет в налоговой инспекции. При этом лица, которые используют для торговли недвижимое имущество, становятся на учет по месту нахождения здания. В остальных случаях встать на учет нужно по месту нахождения организации или месту жительства индивидуального предпринимателя.

Для постановки на учет в инспекцию подается уведомление. Пока форма такого документа не разработана. Срок подачи уведомления — не позднее пяти рабочих дней с даты начала торговли. Способ подачи — на бумажном носителе или в электронной форме по телекоммуникационным каналам связи.

Если по состоянию на 1 июля 2015 г уже идет торговля через тот или иной объект, нужно уведомить налоговую не позднее 7 июля 2015 г.

Платить торговый сбор нужно будет за весь квартал, так как уплата торгового сбора пропорционально отработанным дням не предусмотрена. Неважно, какой период времени велась торговля — весь квартал или 2 дня.

Если уведомление не будет направлено, это будет приравнено к ведению деятельности без постановки на учет в налоговом органе. Штраф за подобное нарушение предусмотрен п. 2 ст. 116 НК РФ.

Сумма санкции — 10% от доходов, полученных за период, пока вы работали без постановки на учет, но не менее 40 000 руб.

Следить за постановкой на учет будет Департамент экономической политики и развития г. Москвы.

Платеж перечисляется поквартально. Срок уплаты — не позднее 25-го числа месяца, следующего за отчетным кварталом. То есть за III и IV кварталы 2015 г. торговый сбор нужно будет заплатить по срокам 26 октября 2015 г. (так как 25 октября — воскресенье) и 25 января 2016 г.

Как рассчитать сумму торгового сбора?

Для расчета нужно выбрать район, в котором расположен объект торговли. В отдельных случаях понадобится рассчитать количество квадратных метров по правоустанавливающим документам или договору аренды.

Ставки приведены в Законе г. Москвы «О торговым сборе» № 62 от 17.12.2014.

Пример расчета торгового сбора за III квартал 2015 г

ООО занимается розничной торговлей. Магазин площадью 65 кв. м, через который ведется торговая деятельность, расположен в ЦАО г. Москвы. 3 июля 2015 г. бухгалтер ООО направил в инспекцию по месту нахождения магазина уведомление о постановке на налоговый учет в качестве плательщика торгового сбора.

Для объектов стационарной торговой сети с торговым залом площадью свыше 50 кв. м ЗакономN 62 предусмотрены следующие ставки торгового сбора:

- 1200 руб. за каждый квадратный метр площади торгового зала, не превышающей 50 кв. м;

- 50 руб. за каждый полный (неполный) квадратный метр площади торгового зала свыше 50 кв. м.

Итого сумма квартального торгового сбора ООО составит 60 750 руб. (1200 руб. x 50 кв. м + 50 руб. x 15 кв. м).

Какие предусмотрены льготы по торговому сбору?

Каждый регион вправе самостоятельно устанавливать льготы по торговому сбору. Законом предусмотрено, что в Москве от обложения торговым сбором освобождается использование движимого или недвижимого имущества для следующих видов бизнеса:

- розничной торговли с использованием торговых (вендинговых) автоматов;

- торговли на ярмарках выходного дня, специализированных ярмарках и региональных ярмарках;

- торговли через объекты стационарной и нестационарной торговой сети, расположенные на территории розничных рынков;

- разносной розничной торговли в зданиях, сооружениях, помещениях, находящихся в оперативном управлении автономных, бюджетных и казенных учреждений.

Помимо этого, от уплаты торгового сбора освобождаются организации федеральной почтовой связи, автономные, бюджетные и казенные учреждения (ст. 3 Закона N 62).

Можно ли учесть уплаченный торговый сбор при расчете налога на прибыль?

Плательщики налога на прибыль на сумму уплаченного сбора будут уменьшать сумму авансового платежа, исчисленного по итогам отчетных периодов, и сумму налога, исчисленного по итогам года.

Если сумма сбора перекроет сумму исчисленного за отчетный период авансового платежа по налогу на прибыль, тогда на оставшуюся сумму сбора (плюс еще на сумму сбора за следующий квартал) можно будет уменьшить авансовый платеж за следующий отчетный период или налог за год.

А вот если по итогам года будет получен убыток, то налог на прибыль платить не придется, но торговый сбор бюджет все равно получит.

Можно ли учесть уплаченный торговый сбор при УСН?

«Упрощенцы» с объектом «доходы» вправе поставить торговый сбор в вычет по единому налогу при УСН наравне со страховыми взносами и больничными пособиями (п. 8 ст. 346.21 НК РФ).

При этом по поводу размера вычета — в отсутствие официальных разъяснений контролеров — есть два мнения. Кто-то полагает, что на сумму торгового сбора можно уменьшить единый налог без ограничения в 50%. А кто-то считает, что нужно все же уложиться в отведенные 50%.

Напомним, такой лимит установлен по страховым взносам для фирм и предпринимателей, имеющих наемный персонал (п. 3.1 ст. 346.21 НК РФ). И лишь предприниматели, работающие в одиночку, могут списать расходы по сбору и взносам вплоть до нуля.

Полагаем, ближе к середине года появятся письма Минфина или ФНС по этому вопросу. И станет понятно, как правильно действовать.

В любом случае поставить торговый сбор в вычет по налогу (авансовому платежу) можно только за тот период, в котором он уплачен. Например, торговый сбор за III квартал 2015 г., уплаченный в октябре 2015 г., пойдет в вычет при формировании базы по УСН за весь 2015 г. А сбор, уплаченный за IV квартал 2015 в январе 2016 г., можно поставить в вычет при расчете аванса по УСН за I квартал 2016 г.

«Упрощенцы» с объектом «доходы минус расходы» также вправе учесть торговые сборы при расчете единого налога. Только каким способом, пока тоже точно неясно. Есть две трактовки. Согласно первой учитывать сборы нужно в составе расходов на основании пп. 22 п. 1 ст. 346.16 НК РФ.

Напомним, данный подпункт разрешает учитывать при УСН суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах. Согласно второй позиции, которая вытекает из неоднозначной формулировки п. 8 ст. 346.21 НК РФ, «расходники», как и «доходники», могут уменьшать на сумму сбора сам налог, а не налоговую базу.

Надо сказать, что последний способ более выгоден налогоплательщикам.

Источник: https://www.l-b.ru/presscenter/news/torg_sbor_2015