Возмещение НДС по ставке 0%: нюансы и подводные камни

Возмещение НДС по ставке 0% предусмотрено положениями законодательства о налогах и сборах. При этом процедуре возмещения НДС по ставке 0% налоговые органы уделяют особое внимание. В нашей статье мы рассмотрим порядок подготовки пакета документов для ее проведения.

Применение ставки 0%, перечень подтверждающих документов

Срок представления подтверждающих документов

Роль счета-фактуры при возмещении НДС

Применение ставки 0%, перечень подтверждающих документов

Согласно ст. 165 НК РФ, прежде чем подтвердить правомерность применения нулевой ставки по НДС, юридическим лицам — экспортерам товаров за рубеж нужно позаботиться о сборе пакета документов, включающего:

- Контракт с иностранным контрагентом. Он должен содержать все сведения о поставляемом товаре и раскрывать все условия совершаемой сделки. Следует отметить, что в 2016 году контракт можно представлять с сопровождающими документами, дополняющими сведения о совершаемых торговых операциях. В том случае если сделка содержит сведения о государственной тайне, организация-экспортер имеет право представлять только выписку из контракта. Как правило, в выписке достаточно указать информацию о товаре, его стоимости и поставке — эти данные позволят контролирующим органам совершить все необходимые мероприятия в ходе налоговой проверки.

- Таможенную декларацию или заявление о ввозе товаров и уплате косвенных налогов (в случае экспорта на территорию стран, участвующих в ЕАЭС). В декларации в обязательном порядке должны присутствовать все необходимые отметки таможенных органов (дата, место выпуска и др.), а в заявлении — отметки налоговых органов страны покупателя.

- Товаросопроводительные документы. К ним обычно относят транспортные и товарные накладные, которые, так же как и таможенная декларация, должны содержать отметки компетентных органов. Указанное требование не распространяется на сделки, совершаемые с лицами — резидентами стран ЕАЭС. Кроме того, нововведения предусматривают возможность вместо документов представлять налоговым органам реестр товаросопроводительных документов, который можно отправить на проверку в электронном виде.

- Договор с посредником (в случае использования услуг посредника).

Указанный перечень не является исчерпывающим и может быть дополнен другими документами, в зависимости от обстоятельств сделки.

Срок представления подтверждающих документов

Законодательство о налогах и сборах отводит налогоплательщикам для сбора документов, подтверждающих нулевую ставку по НДС, 180 дней. За этот промежуток времени все необходимые документы должны быть собраны и вместе с налоговой декларацией представлены налоговой инспекции. При этом налоговая база определяется на последний день квартала, в котором вся документация будет готова.

В случае если налогоплательщик не уложится в обозначенный выше срок, начиная со 181-го дня он будет обязан представить уточненную декларацию и исчислить НДС по общей ставке, используя при этом право на вычеты.

Налоговая база в таком случае определяется на дату отгрузки. При этом кроме суммы исчисленного НДС налогоплательщику необходимо будет оплатить и пени.

После сбора недостающих документов ранее исчисленный НДС подлежит возврату (в отличие от уплаченных штрафных санкций).

Роль счета-фактуры при возмещении НДС

Счет-фактура играет важную роль при получении вычета по НДС. НК РФ выдвигает жесткие требования к процессу формирования указанного документа. Так, время подготовки счета-фактуры составляет всего 5 дней. При совершении экспортных операций этого времени не всегда бывает достаточно, особенно с учетом того, что при составлении данного документа можно допустить непреднамеренные ошибки.

При возникновении такой ситуации налоговики могут поставить под сомнение правомерность применения ставки 0%. Однако судебная практика показывает, что суды мнения контролеров не разделяют.

Так, ФАС Центрального административного округа рассмотрел спор хозяйствующего субъекта с налоговым органом по обозначенному вопросу и принял решение поддержать налогоплательщика, аргументируя это тем, что содержащаяся в счете-фактуре ошибка не является достаточным основанием для отказа в вычете НДС по экспортированным товарам (постановление от 16.01.2012 № А08-10185/2009-1).

Подводя итоги, следует отметить, что возмещение НДС по нулевой ставке, несмотря на длительность и трудоемкость, является вполне приемлемой и выполнимой процедурой. Главное, внимательно следить при этом за правильностью формирования подтверждающих документов и их своевременным представлением налоговым органам.

Источник: https://buhnk.ru/nds/vozmeshhenie-nds-po-stavke-0-nyuansy-i-podvodnye-kamni/

Порядок подтверждения права на получение возмещения при налогообложении по налоговой ставке 0 процентов

Энциклопедия МИП » Налоговое право » Виды налогов » Порядок подтверждения права на получение возмещения при налогообложении по налоговой ставке 0 процентов

Подтверждение права происходит согласно НК РФ.

Содержание

Действующие нормы налогового законодательства РФ наделяют каждого налогоплательщика законным правом по применению налоговой ставки, размером 0 процентов, но только в том случае, если на это имеются правовые основания и соответствующие доказательства.

Для подтверждения действительного наличия такого права и правомерности применения нулевой налоговой ставки, заинтересованное лицо должно представить в налоговый орган пакет определенных документов, предусмотренных положениями НК РФ. В эти документы входят следующие:

- копия заключенного между сторонами и действующего контракта;

- копии всех имеющихся таможенных деклараций, в которых указан порядок перемещения определенных товаров, ввоз которых осуществляется на территорию РФ. Сюда также можно отнести и копии таможенных деклараций в отношении товаров, которые ранее были подвергнуты переработки и сейчас подлежат ввозу на территорию РФ;

- копии транспортных накладных и иных действующих сопроводительных документов, имеющих непосредственное отношение к осуществлению ввоза определенных иностранных товаров через границу территории РФ. Сюда также входят и все документы, касающиеся процедур переработки товара, если таковой подлежит ввозу на территорию нашей страны;

- иные документы, если они имеют непосредственное отношение к процедуре установления нулевой ставки налогообложения за реализацию определенных товаров.

Документы через комиссионера, поверенного или агента по договору комиссии

Действующие положения налогового законодательства РФ допускают возможность представления необходимых документов налогоплательщика через дополнительное лицо – поверенного, комиссионера, либо агента.

Данные лица, за определенную плату, берут на себя обязанности по сдаче всех необходимых документов в установленный срок.

При этом комиссионер, поверенный, либо агент должны действовать исключительно в интересах заинтересованного лица – налогоплательщика, на время приобретая его права по сбору необходимых документов и их последующей сдачи в налоговой орган.

В нем должны быть указаны все основные и важные сведения – дата передачи прав и срок их действия, сведения об обоих сторонах сделки, размер материального вознаграждения, точный список обязанностей, которые передаются агенту, поверенному, либо комиссионеру.

При совершении определенной сделки, либо при передаче документов, гражданин, наделенный соответствующими правами, выступает абсолютно как самостоятельное лицо.

После заключения договора комиссии, необходимость взятия подписи у налогоплательщика пропадает – все эти действия входят в полномочия комиссионера, агента, либо поверенного лица.

Документы в счет погашения задолженности и предоставления кредитов иностранным государствам

Законодательство РФ устанавливает особый порядок предоставления кредитов иностранным государствам, все положения которого должны быть соблюдены, иначе данное юридическое действие не будет являться правомерным.

Для осуществления этой процедуры заинтересованной стороне необходимо будет представить следующие документы:

- кредитный договор, подписанный сторонами. В этом документе должны содержаться все важные сведения: список кредитных обязательств и сумма, срок предоставления и порядок погашения кредита, цели предоставления данного кредита, данные о лице, которые гарантирует своевременное исполнение кредитных обязательств, а также иная информация, имеющая непосредственное отношение к данной процедуре;

- кредитная программа, которая содержит в себе полный порядок и этапы предоставления и последующей выплаты кредита, а также иную информацию, которая может повлиять на схему исполнения кредитных обязательств одной из сторон.

Решение по выдаче кредита иностранному государству, либо по отказу в данном действии принимается уполномоченным органом – Государственной Думой, во время непосредственного рассмотрения программы кредитования.

Документы при реализации российскими перевозчиками на железнодорожном транспорте работ (услуг)

В том случае, когда реализация определенных работ, либо услуг осуществляется с непосредственным участием российских перевозчиков на железнодорожном транспорте, заинтересованное лицо должно будет представить дополнительные документы, список которых устанавливает действующий порядок подтверждения права на получение возмещения при налогообложении.

Прежде всего, главным документом будет являться копия транспортной, сопроводительной накладной, либо иной равноценной бумаги, положения которой смогут подтвердить правомерность совершаемой перевозки в отношении тех или иных товаров.

Если определенный товар ввозится на территорию РФ из иного иностранного государства, действующий сопроводительный документ также должен иметь отметку уполномоченного таможенного органа, которая сможет подтвердить, что данная операция по ввозу действительно является правомерной и законной.

Помимо этого, вышеуказанные документы, в обязательном порядке, должны содержать максимально подробную и точную информацию о перевозимом товаре, о количестве различных наименований и об определенных особенностях перевозимых вещей, если таковые имеются.

Порядок и особенности представления документов для подтверждения обоснованности применения налоговой ставки 0 процентов

Действующий порядок представления документов с целью подтверждения правомерности применения нулевой налоговой ставки содержит такой важный пункт, как допустимые сроки.

Данные документы должны быть представлены заинтересованным лицом в срок, не превышающий 180 календарных дней с того момента, когда было осуществлено помещение тех или иных товаров под таможенный режим экспорта.

При этом пакет документов должен быть представлен одновременно с действующей налоговой декларацией, которая сможет подтвердить правомерность требований обратившегося лица.

В тех случаях, когда речь идет не о товаре, а о каких-либо работах, либо оказанных услугах, которые связаны с непосредственным ввозом товаров на территорию РФ их иностранных государств, порядок установления указанного 180-дневного срока будет зависеть от конкретного вида работ, либо услуг, от их характера и иных особенностей.

Помимо этого, определенное значение также будет иметь и конкретный вид транспорта, который осуществит перевозку указанных в сопроводительных документах товаров.

В том случае, если руководитель организации, либо иное уполномоченное лицо, не представили необходимые документы в установленный срок, стоимость реализованных товаров, оказанных услуг, либо проведенных работ будет являться правомерным объектом налогообложения. При этом к ней будет применена налоговая ставка – в размере 10, либо 18%, в зависимости от вида товаров, работ, либо услуг, а также определенных дополнительных обстоятельств.

Порядок определения суммы налога и применения налоговой ставки

Налоговое законодательство РФ устанавливает особый порядок определения суммы налога, а также применения налоговой ставки в отношении тех или иных экспортных операций. При этом непосредственным моментом определения налоговой базы будет являться последний календарный день того квартала, в который были представлены необходимые документы заинтересованным лицом.

Следовательно, налогоплательщик может претендовать на законный налоговый вычет только после того, как все требуемые документы будут собраны.

Установленный порядок определения суммы налога основывается на сведениях, которые были представлены налогоплательщиком в налоговый орган. Уполномоченное лицо осуществляет их полную проверку и сверку.

Затем, на основании имеющейся информации, оно принимает решение об удовлетворении требований заинтересованного лица и установлении нулевой налоговой ставки.

В том случае, если документы были поданы не в полном объеме, либо во время их проверки выяснилось, что указанные там данные не соответствуют действительности, сотрудник налоговой инспекции принимает решение об отклонении требований, представленных заявителем.

В случае положительного решения, дальнейшая схема применения налоговой ставки будет основываться на данном решении.

При этом в случае определенных изменений, касающихся, например, особенностей реализации товаров, выполнения работ, либо оказания услуг, налоговый представитель может потребовать повторное представление той или иной информации, с внесением туда соответствующих изменений.

Если данные изменения влияют на действующий порядок применения нулевой ставки, налоговый представитель должен осуществить полный пересмотр данной процедуры и вынесение повторного решения на основании обновленной информации.

Реестры документов для подтверждения обоснованности применения налоговой ставки 0 процентов

Налоговое законодательство РФ предусматривает правомерную возможность ведения реестра документов, которые были представлены в уполномоченный орган с целью подтверждения обоснованности применения нулевой налоговой ставки.

В специальные графы данных реестров вносятся сведения о самых главных и основных документах – транспортных накладных, сопроводительной документации, таможенных деклараций и т.д.

Упорядочивание данных сведений может оказать существенную помощь в различных спорных ситуациях, например, если заинтересованное лицо будет претендовать на получение возмещения при налогообложении по налоговой ставке 0 процентов, либо поможет в решении иных важных вопросов.

Процедура ведения реестра осуществляется в специальной электронной программе, разработанной действующим налоговым законодательством РФ. Программа является единой абсолютно для всех налоговых учреждений, осуществляющих свою непосредственную деятельность на территории РФ.

Реестр данных документов может быть заполнен и руководителем учреждения, для последующей его передачи в уполномоченный налоговый орган. При этом следует уделить особое внимание правилам заполнения и существующим графам, в каждую из которых должна быть вписана максимально точная и правомерная информация.

Источник: http://Advokat-Malov.ru/vidy-nalogov/poryadok-podtverzhdeniya-prava-na-poluchenie-vozmeshheniya-pri-nalogooblozhenii-po-nalogovoj-stavke-0-procentov.html

Ставка НДС 0%: когда применяется и что для этого нужна

Налог является обязательной частью многих финансовых операций, проводимых компаниями и фирмами. Среди предлагаемых видов ставок налогов больше всего привлекает к себе внимание налогоплательщиков НДС ставка 0%. Она позволяет осуществлять все операции, связанные с экспортными работами, услугами, с возмещением.

Стоит признать, что такая ставка налога имеет свои плюсы не только для самого налогоплательщика, но и государства в том числе. Ведь продажа товара на экспорт позволяет принести в страну поток финансов из-за рубежа.

Применение нулевой ставки

Нулевая ставка НДС позволяет избежать оплаты налога. В случае экспорта налогоплательщик вправе подать заявление на возврат выплаченного ранее НДС.

Ставка 0% НДС применяется в случае:

- Проведения процедуры оформления на таможне.

- Отправки продукции за территорию ЕАЭС.

Все проводимые экспортные операции подходят для применения нулевой ставки, но требуют тщательной проверки экспортируемой продукции. В этот период налоговая совместно с таможенными организациями проводит сверку полученной от организации информации с той, которая имеется в документации.

Что нужно для подтверждения нулевой ставки НДС

Для подтверждения нулевой ставки придется потратить много времени на сбор необходимой документации.

Легче дела со сбором документов будут обстоять у компаний, занимающихся перевозкой экспортируемой продукции с применением простого транспорта.

Если в качестве продукции не выступают категории припасов, обладающих для государства особенным значением (ресурсы и т.п.), то в качестве доказательств, подтверждающих обоснованность применения 0% НДС, потребуется наличие:

- Контракта, заключенного между налогоплательщиком и вверенным лицом о проведении торговли вне территории России.

- Документов транспортного и сопроводительного характера, предназначенных для отправки определенного вида продукции с обязательными отметками таможни.

- Таможенной декларации с отметкой, подтверждающей проверку продукции и ее отправку за границу России через контрольный пункт.

- В случае реализации продукции с участием посреднических лиц обязательно наличие оформленного на это лицо договора.

Важным условием, при котором отправка продукции будет проведена с нулевой ставкой, является наличие в контрактах подписей обеих сторон. В документах должна быть указана информация о лицах, принимающих участие в данной сделке, и подробное описание экспортируемого товара.

Смотрите также видео на тему подтверждения нулевой ставки НДС:

Когда представляются документы

Вся документация обязана быть доставлена в налоговые органы не позднее 180 дней после проведения процедуры оформления декларации на таможенном контроле.

Срок камеральной проверки документации составляет 3 месяца. Отсчет времени начинается с момента поступления документации в налоговые органы.

В этом промежутке времени налоговой проводится проверка документов на наличие ошибок и правдивости информации.

В случае выявления подозрений о несоответствии информации от налогоплательщика потребуется предоставление документации, подтверждающей его правоту. При игнорировании требования предоставить доказательные документы налоговая служба вынесет решение о несоответствии компанией требованиям, необходимым для получения нулевой ставки.

Если документация на возврат налога будет подана позже 180 дней, то можно ожидать, что на экспортируемый товар произойдет начисление 10% или 18% ставки.

Какой именно будет применен НДС, зависит от вида экспортируемой продукции. При подаче документов с сильным опозданием налогоплательщика дополнительно будет ожидать еще и пеня.

В редких случаях происходит все-таки возврат налога. Но процесс возврата в этом случае очень длительный.

Источник: https://saldovka.com/nalogi-yur-lits/nds/stavka-nds-0-protsentov.html

Подтверждение 0 ставки ндс — Адвокат

Читайте также: Виды деятельности, которые попадают под ЕНВД Но сам плательщик не может выбирать, по какой ставке будет облагаться его вывозимая продукция.

Более того, нет исключений – он должен вовремя подавать весь пакет документов, иначе его ждет ответственность, штрафы или полная «заморозка» вывоза товара.

Также стоит помнить, что в большинстве случаев вывоз продукции на территорию стран ЕАЭС не рассматривается в налоговых базах.

- 1 Подтверждение права на применение нулевой ставки НДС

- 2 Срок подачи подтверждающих документов

- 3 Контракт

- 4 Таможенная декларация

- 5 Транспортные и товаросопроводительные документы

Операции, в отношении которых применяется ставка НДС 0 процентов, перечислены в пункте 1 статьи 164 Налогового кодекса РФ. В частности, нулевую ставку НДС организации вправе применять при реализации:

- товаров в соответствии с таможенной процедурой экспорта (подп.1 п. 1 ст. 164 НК РФ);

- работ (услуг), связанных с вывозом товаров и ввозом товаров в Россию (подп. 2.1–3.1 п. 1 ст. 164 НК РФ).

Подтверждение права на применение нулевой ставки НДС Чтобы обосновать применение нулевой ставки НДС, организация должна:

- собрать пакет документов, предусмотренных статьей 165 Налогового кодекса РФ (п. 9 ст.

Экспорт: возмещение ндс, подтверждение нулевой ставки

Астане 29.05.2014) «Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» установлен во многом схожий порядок преференциального налогообложения операций между странами-участницами ЕАЭС:

- экспортом товаров признается вывоз товаров, реализуемых налогоплательщиком, с территории одного государства-члена на территорию другого государства-члена (экспорт внутри ЕАЭС);

- при экспорте внутри ЕАЭС применяется нулевая ставка НДС;

- условие ставки 0% НДС возможно при условии предоставления в налоговый орган по месту нахождения экспортера вместе с налоговой декларацией:- экспортного контракта (копия);- заявления о ввозе товаров и уплате косвенных налогов (по форме, утв.

Ндс при экспорте товаров: подтверждение ставки 0%

НК РФ О возможности предоставления вместо копий документов реестров документов Типичные ошибки при оформлении Ошибка №1. Экспортёр не выставил счёт-фактуру при осуществлении экспорта.

В бумагах обязательно должно упоминаться полное название компании продавца и покупателя.

Подтверждение ставки 0% ндс при экспорте в таможенный союз

Внимание

Источник: http://advokattat.ru/podtverzhdenie-0-stavki-nds/

Возмещение ндс при 0 ставке

Добровольность при применении нулевой ставки НДС Применение любых льгот для налогоплательщика носит исключительно добровольный порядок.

Достаточно часто организации не пользуются положенными послаблениями, если не уверены, что могут достоверно и аргументированно подтвердить свое право на льготу.

В отличие от установленных законом налоговых привилегий, использование при экспортных операциях нулевой ставки НДС – обязательное условие.

Налогоплательщик не освобождается от уплаты налога, он должен на общих правах вести учет облагаемых операций и предоставлять в налоговый орган декларацию по НДС. Помимо этого, налогоплательщику обязательно следует разделять учет операций по стандартным ставкам (10% и 18%) и по нулевой ставке. «Входящий» НДС по товарам/услугам, впоследствии используемым при экспортных операциях, должен учитываться отдельно.

Возмещение ндс по ставке 0

ВниманиеПоследствия несоблюдения экпортером предписанного регламента Отсутствие полного пакета документов или нарушение срока представления их в налоговый орган оборачивается для экспортера следующими санкциями:

- доначисление НДС по ставке 18% (10% – при экспорте товаров из соответствующего перечня);

- налоговая база определяется по моменту фактического пересечения грузом границы РФ;

- исчисление пени с даты отгрузки товара.

Если экспортер опоздал по времени с предоставлением документов, то он может рассчитывать на возмещение НДС в следующем налоговом периоде. После того, как полный перечень документов будет передан в ФНС, контролирующий орган принимает решение о проведении камеральной проверки.

Однако эта процедура начнется только с начала следующего квартала и будет продолжаться три месяца.

Какова процедура возмещения ндс по ставке 0% (получение подтверждения)?

Для подтверждения правомерности применения этой ставки необходимо запросить справку об уплате НДС покупателем.

Экспорт: возмещение ндс, подтверждение нулевой ставки

Таким образом, компании-экспортёры вправе применять 0% ставку для любых товаров, отправляемых ими на экспорт. Исключения из этих правил, указанные выше (нефть, природный газ и газовый конденсат), облагаются 20% налогом НДС.

Что же касается услуг (работ), попадающих под 0% ставку, к ним относятся сопровождение, транспортировка, погрузка (перегрузка) товаров, вывозимых за рубеж. Эти и аналогичные услуги (работы) должны предоставляться рабочими и служащими из России.

В случае, когда задействован иностранный перевозчик, НДМ взымается полностью. Как можно вернуть НДС при экспорте: 2 варианта Имея главной задачей возврат НДС при экспорте, знайте, что успех любого предприятия во многом зависит от опыта и квалификации юриста.

Возмещение ндс по ставке 0%: нюансы и подводные камни

Важно

Источник: http://isp-nalog.ru/vozmeshhenie-nds-pri-0-stavke-2/

Как можно возместить НДС из бюджета?

Под возмещением НДС подразумевается процедура, в ходе которой можно вернуть данный налог. Этот процесс – частый предмет налоговых споров, ведь он включает в себя множество вопросов. Каким именно правильным способом можно вернуть НДС, следуя постановлениям налогового кодекса РФ, а также его основные особенности рассмотрим далее в статье.

Как происходит возмещение НДС?

Главным основанием для возврата НДС является факт того, что доля налоговых вычетов оказывается больше общей суммы НДС. Это касается суммы, подсчитанной по операциям, которые признаются объектом налогообложения (п. 1 ст. 146 НК РФ).

Налогоплательщик может осуществить возврат НДС в таких случаях:

- если есть экспорт и подобные операции со ставкой 0%;

- если есть превышение налоговых вычетов над начисленным НДС за конкретный отчётный период.

Следуя положениям ст. 176 НК РФ, ИП либо компания имеют право возместить НДС одним из следующих способов:

- в общем порядке после осуществления камеральной проверки (ст. 176, 88 НК РФ);

- через заявление, минуя окончание проверки с учётом определённых условий.

Сами же средства возмещаются посредством:

- перечисления суммы на принадлежащий налогоплательщику счёт в банке;

- использования данной суммы в качестве оплаты будущих налоговых периодов.

Процедура возмещения НДС происходит в несколько шагов:

- Первым делом необходимо подать в налоговую службу заявление-декларацию с указанием суммы НДС, предполагающуюся к возмещению.

- По истечению 90 дней (камеральная проверка) контролеры осуществляют полноценную проверку законности документов, связанных с возвратом НДС. Иногда проверка может закончиться гораздо раньше.

- При отсутствии нарушений, после последнего дня проверки, даётся 7 суток (не считая красных дней календаря), и налоговая служба выносит решение об удовлетворении в выплате НДС (п. 2 ст. 176 НК РФ).

- Если были обнаружены спорные моменты или ошибки, инспекцией оформляется акт камеральной проверки. На основании п. 3 ст. 176 НК РФ есть возможность на этот акт подать возражение.

- Сам акт проверки, сопутствующие материалы и в особенности возражения (ст. 101 НК РФ) рассматриваются руководителем (либо его заместителем) налоговой инспекции. После окончательного рассмотрения выносится решение о том, стоит привлечь налогоплательщика к налоговой ответственности или нет.

- В одно время с действиями из 5 пункта принимается определённое решение:

- о возврате (отказе) НДС в полном размере;

- возврате (отказе) некоторой части суммы.

Если у налогоплательщика имеются недоимки, штрафы и т. д., то налоговой инстанцией производится зачёт некоторой части суммы в пользу погашения данных задолженностей.

Необходимые документы к возврату НДС

Прежде всего стоит отметить, что в Налоговом кодексе РФ не установлено какого-либо точного списка документации, которую налогоплательщику необходимо предоставить в одно время с предоставлением декларации.

Тем не менее, налоговая инспекция имеет законное право их запросить. Это право было введено по причине того, что некоторые налогоплательщики пытаются возместить НДС, хотя не имеют на это законных оснований.

Чаще всего данное требование направляется при довольно большой сумме НДС к возмещению.

В составе Налогового кодекса и соответствующих статьях ничего не сказано о том, что нужно считать документами в данной конкретной ситуации, при возмещении НДС, и какие из них необходимо предоставлять. Тем не менее, следуя многим примерам из практики, зачастую, требуют предоставить:

- первичные документы;

- списки бухгалтерских учётов;

- книги покупок/продаж;

- договоры хозяйственного назначения;

- платёжную документацию;

- учредительную документацию.

Список этих бумаг не является единственным и обязательным, но, как уже было сказано, наиболее часто налоговая служба запрашивает именно такие бумаги. Эти документы могут меняться либо дополняться налоговой инспекцией, исходя из разновидности заявленного декларационного вычета.

Дабы избежать конфликтных ситуаций с налоговой службой (и ускорить процедуру), будет правильным предоставить эту документацию по первому запросу. Любая документация, которая никак не связана с законностью осуществления вычета, а также не имеет для того оснований, предоставляться не должна.

Если налоговая служба усомнится в правомерности проведённой операции хозяйственного назначения, ставшей поводом при возврате НДС, могут поступить требования в предоставлении бумаг, подтверждающих законность этих действий.

Чтобы обезопасить себя от подобного рода ситуаций, будет целесообразно иметь специальную папку с документами на всех контрагентов. Она должна содержать в себе:

- удостоверение о госрегистрации, постановке на учёт;

- выписку из Единого Госреестра;

- документ о привлечении к ответственности в случае отсутствия уплаты налогов;

- учредительную документацию;

- документацию, удостоверяющую наличие прав на подписание любых бумаг, участвующих в хозяйственной деятельности.

Не всегда есть возможность своевременно получить необходимые документы, так как на их предоставление налоговый орган выделяет 10 суток.

Если нет возможности уложиться в данный срок, то сразу же после получения запроса о предоставлении документации в налоговую службу направляется письменное уведомление должностным лицам о невозможности достать указанные документы в срок.

В уведомлении описываются причины задержки, с чем она связана, какие именно проблемы возникают в получении запрошенных налоговой службой документов, и дополнительно указываются сроки, в течение которых налогоплательщик сможет предоставить эти бумаги (п. 3 ст. 93 НК РФ).

По прошествии 2 суток с даты получения данного заявления должностное лицо налоговой службы назначает решение о продлении сроков предоставления документов или об отказе в этом.

Сроки возмещения НДС

Когда было дано утвердительное решение о выплате НДС, в казначейство подаётся конкретный приказ о выплате данной суммы (п. 8 ст. 176 НК РФ). В течение 5 суток казначейство производит платёж на счёт налогоплательщика.

Выплата осуществляется в течение 3 месяцев и 12 суток с того дня, когда была подана декларация и обращение.

Когда заявление так и не было подано до момента, когда налоговым органом было выдано решение о возврате НДС, срок перевода суммы увеличивается до 30 суток после того, как было получено данное заявление.

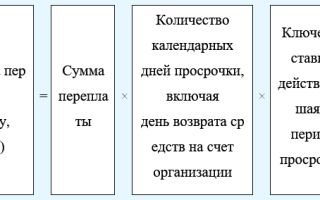

Если нарушались сроки выплаты суммы НДС, налоговый орган в праве начислить проценты за все просроченные дни, исходя из нынешней ставки Центробанка РФ.

Помимо этого, проценты зачисляются даже при таких условиях, когда налогоплательщик получил отказ в выплате, но посредством суда смог оспорить решение налоговой инспекции.

В этой ситуации проценты начисляются после окончания проверки, спустя 12 дней, учитывая красные дни календаря.

Возмещение НДС (видео)

В данном видеоролике обозначены порядок возмещения НДС, особенности процедуры, необходимая документация и т. д.

Чтобы воспользоваться правом о возмещении НДС необходимо каждый шаг этой процедуры пройти максимально подготовленным. Наибольшим весом в данной ситуации обладает наличие на руках всех необходимых документов, даже если требования их предоставления со стороны налогового органа не возникало.

Источник: http://moyaidea.ru/vozmeshhenie-nds-iz-byudzheta.html