Шесть непреложных правил, по которым надо рассчитывать дополнительные взносы в ПФР

Чем поможет эта статья: Мы детально расскажем, когда и на какие суммы нужно начислять страховые взносы в ПФР по ставкам 2 или 4 процента. От чего убережет: У проверяющих из Пенсионного фонда не будет к вам никаких претензий.

С выплат работникам вредных и опасных производств или профессий — а они вправе рассчитывать на досрочную пенсию — нужно платить взносы в ПФР по дополнительным тарифам. Это требование появилось с 2013 года. Ставки зависят от вида работ.

Так, с выплат сотрудникам, занятым на работах с вредными условиями, или работникам горячих цехов (например, литейщикам) придется отчислять в фонд 4 процента. Для остальных тариф вдвое ниже — 2 процента.

Причем сведения о том, какие суммы взносов вы начислили, в нужно показывать отдельно, в двух специальных таблицах. А сдать этот отчет за первое полугодие нужно не позднее 15 августа.

Важная деталь Ставки дополнительных взносов в ПФР зависят от вида работ.

Однако есть ситуации, в которых засомневаешься, с каких же сумм считать допвзносы. Например, работник совмещает несколько должностей, среди которых и та, что с опасными условиями труда.

Или он получил премию за прошлый год, когда еще не был на вредной работе. Что теперь включать в базу для расчета взносов? Решения для этих и других неоднозначных ситуаций дали в своих недавних письмах специалисты Минтруда.

Все самые важные правила от чиновников мы собрали для вас в этой статье.

Правило № 1. Дополнительные взносы платите строго за конкретных сотрудников

Дополнительными взносами облагаются только выплаты сотрудникам с вредными и тяжелыми условиями труда. И только при условии, что у этих работников есть право на досрочную пенсию. Перечень таких должностей ( и ) утвержден .

В него входят, к примеру, электромонтеры, маляры, штукатуры, сварщики, работницы текстильных предприятий.

За всех остальных сотрудников дополнительные взносы платить не нужно независимо от того, какой деятельностью занимается компания.

Если в компании работают пенсионеры, которые уже получают досрочную пенсию, но продолжают трудиться во вредных и опасных условиях, то с их зарплаты все равно надо перечислять допвзносы. В (далее — Закон № 212-ФЗ) никаких исключений для пенсионеров нет.

Осторожно! Если в компании работают пенсионеры, которые уже получают досрочную пенсию, но продолжают трудиться во вредных и опасных условиях, то с их зарплаты все равно надо перечислять допвзносы.

Кроме того, начислять взносы нужно также на выплаты временно пребывающим в России иностранцам.

Но только в том случае, если у вас заключен с ними трудовой договор на неопределенный срок либо срочный трудовой договор продолжительностью не менее шести месяцев в общей сложности в течение календарного года.

При этом по дополнительным взносам действуют обычные льготы. Скажем, материальная помощь в пределах 4000 руб., суточные, компенсации и другие выплаты, перечисленные в Закона № 212-ФЗ, новыми взносами не облагаются. То есть вы можете применить к ним те же льготы, что и по обычным взносам на страховую и накопительную части пенсии.

Правило № 2. Начисляйте взносы на все без исключения выплаты сотруднику, занятому на вредной работе

Предположим, ваш сотрудник только в этом году перешел на вредную работу, причем на полный рабочий день. И уже в этот период ему начислили премию по результатам прошлого года. Тем не менее на сумму такого бонуса надо начислить дополнительные взносы. Об этом — письма Минтруда России и .

Аналогичное правило применяйте и к отпускным. И тут не важно, весь или не весь расчетный период сотрудник работал во вредных условиях. Главное, что на такую особую работу он перешел до того, как собрался в отпуск.

И заметьте: допвзносы надо начислять на все суммы выплат сотрудникам с вредными и опасными условиями труда. Без ограничений. То есть во внимание берите и те доходы, которые превысили 568 000 руб. с начала года — этот лимит действует лишь для обычных страховых взносов, но не дополнительных. Такое правило установлено статьи 58.3 Закона № 212-ФЗ.

Правило № 3. Если сотрудник перешел на вредную работу в середине месяца, взносы за него рассчитывайте пропорционально

Важная деталь Если сотрудника перевели на «вредную» должность в середине месяца, рассчитывать взносы придется пропорционально отработанному времени.

Вот другая ситуация — сотрудника перевели на «вредную» должность в середине месяца. Или, наоборот, с вредной работы на обычную.

В таких случаях рассчитывайте дополнительные взносы за него пропорционально отработанному времени (см. письма Минтруда России и ).

Покажем расчет на примере.

Писарев Н. Н. до 21 июля 2013 года включительно работал маляром в ООО «Север». С 22 июля его перевели на должность разнорабочего. Значит, начислять дополнительные 2 процента в ПФР нужно только на выплаты этому сотруднику за период по 21 июля.

Получается, что в июле Писарев отработал в тяжелых условиях труда 15 рабочих дней и 8 дней — в обычных условиях.

Выплаты в пользу Писарева за месяц составили 28 478,26 руб., в том числе:

— за работу на должности маляра — 21 521,74 руб.;

— за работу на должности разнорабочего — 6956,52 руб.

В расчетную базу по допвзносам бухгалтер организации включил только ту часть выплат, которая начислена по должности маляра. То есть сумма дополнительных взносов составит:

21 521,74 руб. × 2% = 430,43 руб.

Писарев родился в 1962 году. Льгот по взносам в ПФР у компании нет. Значит, с выплат работнику за июль нужно также начислить взносы на страховую часть пенсии в размере:

28 478,26 руб. × 22% = 6265,22 руб.

Посчитав взносы, бухгалтер сделал две проводки:

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты по пенсионному обеспечению (страховая часть пенсии)»

— 6265,22 руб. — начислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты по пенсионному обеспечению (дополнительные взносы в ПФР по ставке 2%)»

— 430,43 руб. — начислены дополнительные страховые взносы в ПФР по ставке 2 процента.

Причем в июне, еще работая на должности маляра, Писарев был в отпуске. Значит, на сумму отпускных нужно было начислить дополнительные взносы в ПФР.

Такой же порядок действует и в том случае, если сотрудник сначала трудился на должности из , а потом перешел на работу из . И наоборот.

Правило № 4. При совместительстве начисляйте взносы только на выплаты по вредной работе

Предположим, у вас в компании есть внутренние совместители. Например, сотрудник может трудиться на основной работе с вредными условиями (скажем, сварщик, ) и в этой же компании подрабатывать на другой должности, которая не входит в список (например, разнорабочий).

Так вот, допвзносы начисляйте только на выплаты за вредную работу. Ведь дополнительные тарифы применимы именно к выплатам, а не к сотрудникам вообще ().

Важная деталь Если работа по совместительству в отличие от основной не является вредной, платить с нее допвзносы в ПФР не нужно.

Доплата за совмещение никак не связана с вредностью, и труд по совместительству не дает права на досрочную пенсию. Если, конечно, этой работы в принципе нет в списках вредных и опасных.

Ведь обязанности по совместительству сотрудники выполняют на основании отдельного трудового договора, то есть в рамках отдельных трудовых отношений.

Именно так рассуждают представители Минтруда России в .

Правило № 5. Взносы в ПФР перечисляйте разными платежками

Для дополнительных взносов установлены отдельные КБК (см. таблицу ниже). Все взносы платите в общие сроки, то есть не позднее 15-го числа следующего месяца. Никаких специальных правил для дополнительных тарифов нет.

Кбк для взносов в пфр в 2013 году

| КБК | Вид страховых взносов |

| 392 1 02 02010 06 1000 160 | Взносы на страховую часть пенсии |

| 392 1 02 02020 06 1000 160 | Взносы на накопительную часть пенсии |

| 392 1 02 02131 06 1000 160 | Взносы по дополнительному тарифу для работников из |

| 392 1 02 02132 06 1000 160 | Взносы по дополнительному тарифу для работников из |

Что если допвзносы вы направите в фонд с опозданием? Тогда вам начислят пени как по обычным взносам, то есть в размере 1/300 ставки рефинансирования (). А если сотрудники фонда обнаружат при проверке, что компания не начислила взносы, хотя была обязана это сделать, то возможен штраф в размере 20 процентов от недоимки ().

Правило № 6. Дополнительные взносы показывайте в форме РСВ-1 отдельно

Отчитаться перед ПФР за первое полугодие нужно не позднее 15 августа. В том числе в нужно включить и информацию о дополнительных взносах. Для этого предназначен . В таблицах 2.2 и 2.

3 покажите суммы выплат, взносов и количество работников, за которых вы платили по повышенным тарифам.

Начисленные и уплаченные суммы, а также задолженность и переплату по таким доптарифам надо также отразить и в итоговом расчете (), где для этого есть два специальных столбца.

Кроме того, если в компании трудятся люди, имеющие право на досрочную пенсию, сведения о суммах, которые вы им начислили, включите и в персонифицированную отчетность. А именно в специальную таблицу в . Причем только суммы начислений, взносы с них показывать не нужно.

Источник: https://www.gazeta-unp.ru/articles/42219-qqgb-16-m3-shest-neprelojnyh-pravil-po-kotorym-nado-rasschityvat-dopolnitelnye-vznosy-v-pfr

Практическая бухгалтерия

- Поможет ли копия одержать победу в суде компании, у которой отсутствует оригинал документа, на основании которого она пытается добиться справедливости? Как судьи расценивают представленные истцами копии бумаг, если других доказательств коммерсанты предоставить не могут?

- В коммерческую организацию поступает звонок из Службы занятости. Специалист службы на том конце провода сообщает бухгалтеру компании, что организация обязана ежемесячно предоставлять в государственный орган данные о количестве вакансий, а также принимать для собеседований кандидатов, направленных Службой. Представитель компании задается вопросом: насколько законны подобные требования госструктуры? Попробуем разобраться.

- Приобретая оборудование, автомобиль или другое основное средство, компания, конечно же, планирует затраченную на покупку сумму включить в состав расходов и тем самым уменьшить базу по налогу на прибыль. Однако, как известно, сразу все затраты списать не получится, поскольку расходы на приобретение основных средств учитываются при исчислении налога через амортизацию. И вот в данном случае как раз уместно напомнить про такой инструмент, как амортизационная премия.

- Спецодежда позволяет сотруднику защититься от вредных и опасных факторов (температуры, механических повреждений, ядовитых веществ и пр.) во время выполнения своих служебных обязанностей. Расскажем, каким сотрудникам предписано выдать спецодежду, что будет, если этого не сделать, и как отразить покупку и выдачу личных средств защиты работникам в налоговом и бухгалтерском учете организации.

- Компании нередко доплачивают сотрудникам: по случаю рождения детей, в связи с болезнью близкого или его смертью. Как правильно отразить такую помощь в бухгалтерском и налоговом учете? Какие документы оформить, чтобы у проверяющих не возникло претензий?

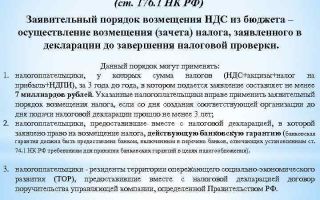

- Государство изменило требования к банкам, которые имеют право выдавать компаниям банковскую гарантию. Каким требованиям теперь должна соответствовать кредитная организация?

- ФНС уже не однажды пыталась запустить сервис «Прозрачный бизнес». Каждый раз – с большим «скрипом». О причинах «накладок» рассуждать не будем — не наше, по большому счету, дело. А вот оценить значимость сервиса с точки зрения возможных выгод и рисков для компаний нам вполне по силам.

- В день, не предвещающий никаких проблем, бухгалтер компании вдруг обнаруживает, что деньги компании заблокированы на расчетом счете. В чьих интересах кредитная организация заморозила средства, сомнений быть не может. Деньги отправлены в бюджет государства по требованию ревизоров, усмотревших в документах компании фискальную недостачу. Как предупредить такую ситуацию и что можно сделать, если деньги списаны по ошибке контролеров.

- Уже не первый месяц то и дело во властных кругах вспыхивают, но тут же затухают разговоры о создании государственной электронной почты. Услуги, которая, по задумке, может значительно облегчить взаимодействие бизнеса и власти. Поговорим о том, что именно обсуждают законотворцы, кто может получить подобный e-mail и в чем его польза.

- ИФНС затребовала у компании документы, касающиеся ее бывшего сотрудника. В компании усомнились было в правомерности такого подхода, но ее быстро «успокоили» – ФНС России не нашла в действиях инспекторов ничего из ряда вон выходящего.

Источник: http://www.berator.ru/articles/vznosy-v-pfr-dopolnitelnye-slozhnosti/

Взносы по доптарифам

Красильникова В. С.,

практикующий бухгалтер

На выплаты и иные вознаграждения, произведенные в пользу физических лиц, не занятых на видах работ, указанных в п.п. 1–18 ч. 1 ст.

30 Закона «О страховых пенсиях», страховые взносы в ПФР по дополнительным тарифам не начисляются.

Важно понимать, что факт увольнения (приема) новых людей значения не имеет, поскольку взносы по дополнительному тарифу уплачиваются по рабочим местам без привязки к личности конкретного сотрудника.

28 декабря 2013 года принят Федеральный закон № 426-ФЗ «О специальной оценке условий труда» (далее – ФЗ «О специальной оценке условий труда»).

Закон этот регламентирует процедуру проведения оценки условий труда, результаты которой используются при дальнейшей хозяйственной деятельности предприятия, в частности, для установления дополнительного тарифа страховых взносов в Пенсионный фонд Российской Федерации с учетом класса (подкласса) условий труда на рабочем месте (п. 7 ст. 7 ФЗ «О специальной оценке условий труда»).

Дополнительными взносами в Пенсионный фонд России облагаются суммы выплат в пользу работников, осуществляющих свою деятельность в условиях туда, отнесенных к 3–4-му классам.

Согласно ч. 1 ст. 8 ФЗ «О специальной оценке условий труда» и ст. 212 ТК РФ работодатель обязан проводить специальную оценку условий труда. Спецоценка не проводится только в отношении условий труда надомников и дистанционных работников.

Для оценки условий труда и аттестации рабочих мест создается комиссия из представителей организации работодателя. Собирается такая комиссия для работы не реже одного раза в 5 лет.

По результатам работы комиссии составляется документ, на основании которого определяется размер дополнительных взносов страховых тарифов в Пенсионный фонд.

| Опасный | 4 | 8 % |

| Вредный | 3,4 | 7 % |

| 3,3 | 6 % | |

| 3,2 | 4 % | |

| 3,1 | 2 % | |

| Допустимый | 2 | 0 % |

| Оптимальный | 1 | 0 % |

Если специальная оценка условий труда не проводилась своевременно, то применяется максимальный дополнительный тариф – 9 % для 4-го класса и 6 % для 3-го класса условий труда.

Взносы по доптарифам при совместительстве

Доступ к полным текстам статей осуществляется по подписке. Несколько статей каждого номера находятся в открытом доступе. Также Вы можете получить один из номеров журнала бесплатно. Если Вам понравился наш журнал, информацию по подписке можно получить здесь. Вот список подписок, которые позволяют читать эту статью:

Годовой доступ к электронной версии журнала «Упрощенная бухгалтерия» (5700 руб.) — Войти и оплатить

Источник: http://buhpressa.ru/svezhij-nomer/nomera-zhurnala/247-noyabr-2016/6032-vznosy-po-doptarifam

Взносы в Пенсионный фонд для ООО: калькулятор, налоги

Перечислять пенсионные платежи для бизнеса такая же обязанность, как и уплата налогов.

Как только компания официально зарегистрируется, налоговая уведомит об этом факте Пенсионный фонд, и уже через некоторое время нужно будет сделать первые отчисления.

Эти взносы пойдут на финансирование страховой и накопительной части пенсии работников компании. О том, когда и как платить взносы в ПФР для ООО, а также в каком размере в 2018 году производить эти отчисления – читайте в нашей инструкции.

Начинающие предприниматели, которые только открыли компанию, часто задают вопрос: зачем ООО сразу ставят на учет в Пенсионный фонд, когда компания толком не заработала и работники еще, что называется, «в планах». Ответ на этот вопрос прост: в ст.

40 Закона «Об обществах» говорится, что ООО должно иметь директора. Без этой единицы в штатном расписании деятельность предприятия невозможна. А раз есть штатная единица и назначенный на должность человек, значит есть заработная плата и пенсионные взносы.

Так что действия налоговой, которая сразу подает информацию во внебюджетные фонды, вполне логичны.

По мере появления в штате работников пенсионный налог для ООО, как еще называют страховые взносы в ПФР, будет возрастать. На сайте ПФ РФ указано, что в 2018 году стандартный тариф этого внебюджетного фонда составляет 22% от вознаграждения наемного специалиста. По ставке 10% страховые взносы рассчитываются в том случае, если вознаграждение за труд превысило 796 тысяч рублей.

В 2018 году стандартный тариф этого внебюджетного фонда составляет 22% от вознаграждения наемного специалиста.

Некоторые компании имеют льготы по платежам в ПФР:

- Компании, занимающиеся аптечной деятельностью, уплачивают «пенсионный» налог по ставке 20%.

- Участники Крымской и Севастопольской свободных экономических зон имеют право на 6%.

- Туристические компании, а также предприятия, разрабатывающие и внедряющие высокотехнологичную продукцию, имеют право на 8-процентный взнос. При этом они должны быть резидентами одной из особых экономических зон. Такое же право есть и у IT-компаний, численность штата которых выше 7 человек.

- Резиденты Сколково платят в ПФР по ставке 14%.

- Ничего не платят компании, выплачивающие зарплату экипажам кораблей из Российского международного реестра судов.

Последний день уплаты взносов в Пенсионный фонд – 15 число месяца, следующего за расчетным. Механизм начисления – нарастающий итог. Это значит, что сумма вознаграждения каждого работника уточняется с начала года, после этого вычисляется сумма пенсионных платежей. А уже из нее высчитываются ранее уплаченные взносы, и компания получает цифру, которую нужно внести в данном месяце.

Последний день уплаты взносов в Пенсионный фонд – 15 число месяца, следующего за расчетным.

Например, грузчик Иванов получил зарплату 10 тысяч в январе и 10 тысяч в феврале 2018 года. Ставка Пенсионного фонда стандартная – 22%. В январе компания выплатила 2200 рублей взносов на пенсию Иванова. Расчет происходит по следующей формуле:

Определяем доход на конец февраля: 10 + 10 = 20 тысяч рублей.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Определим величину взносов: 20 тысяч рублей х 22% = 4,4 тысячи рублей.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Определим сумму к уплате. Из величины взносов вычтем уже уплаченные взносы: 4,4 тысячи рублей – 2,2 тысячи рублей = 2,2 тысячи рублей. Эту сумму компания обязана была заплатить в качестве пенсионных отчислений до 15 марта 2018 года.

Компании могут посчитать взносы вручную или использовать официальный калькулятор ПФР. Несмотря на то что он создан для граждан, функционал сервиса позволяет применить его и страхователям.

Как платить

Компании уплачивают «пенсионный» налог, используя только расчетный счет. Все платежи между юрлицами должны проводиться только по безналичной форме. Поэтому бухгалтерии необходимо уточнить реквизиты счета для перечислений на сайте представительства фонда в вашем регионе. Кроме них понадобится указать КБК из соответствующего раздела на сайте ПФ РФ.

Перечисления производятся через систему «банк-клиент» либо отдельным платежным поручением, которое направляется в ваш банк.

Помните, что в соответствии с постановлением № 377П ПФР может в любой момент проверить историю банковского счета компании на предмет уплаты взносов. Поэтому бухгалтерская сторона во взаимоотношениях с ведомством должна быть в полном порядке.

Помните, что ПФР в любой момент может проверить всю историю вашего банковского счета на предмет уплаты взносов.

Игнорировать пенсионные взносы не стоит. Согласно ст. 47 «Закона об ООО», штраф за неуплату составляет от 20% до 40% от суммы недоимки.

Мы рассказали, как и когда начислять и платить пенсионную часть страховых взносов. Однако выплатами в ПФР дело не ограничивается. Кроме пенсионной части, значимой расходной статьей являются выплаты ФОМС (медстраховка) – не забывайте и об этих отчислениях.

Источник: https://zhazhda.biz/base/vznosy-v-pensionnyj-fond-dlya-ooo

Взносы по доптарифам, если работник трудился во вредных условиях не полный месяц

В новом письме от 30.12.2013 № НП-30-26/20622 специалисты ПФР показали на числовых примерах, как посчитать страховые взносы по дополнительным тарифам в случаях, когда сотрудник с вредными и тяжелыми условиями труда часть месяца не работал, был на больничном, в отпуске или трудился в нормальных условиях.

Если в компании есть сотрудники, занятые на работах с вредными и тяжелыми условиями труда, которые перечислены в подпунктах 1—18 пункта 1 статьи 27 Федерального закона от 17.12.

2001 № 173-ФЗ «О трудовых пенсиях в РФ» (далее — Закон № 173-ФЗ), на выплаты в их пользу нужно начислять страховые взносы по дополнительным тарифам. Такое условие, а также размеры тарифов приведены в статье 58.

3 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ).

Как применять эту норму, если работник с вредными условиями труда в течение полного месяца или его части не трудился в таких условиях, например брал учебный или ежегодный отпуск, болел или был временно переведен в нормальные условия труда?

Общие правила начисления взносов при занятости во вредных условиях труда

Разъяснять положения Закона № 212-ФЗ обязаны специалисты Минтруда России (постановление Правительства РФ от 14.09.2009 № 731) и Пенсионного фонда (п. 3 ч. 3 ст. 29 Закона № 212-ФЗ). На базе данных ими разъяснений сформулируем общие правила начисления страховых взносов по дополнительным тарифам.

Работник весь месяц трудился во вредных условиях

Взносы по дополнительным тарифам начисляются на всю сумму выплат. Ограничение предельной величиной облагаемой базы к ним не применяется (ч. 3 ст. 58.3 Закона № 212-ФЗ)

В случае полной занятости работника в течение месяца на работах с вредными условиями труда взносы по дополнительным тарифам нужно исчислять со всех выплат , начисленных работнику в этом месяце, которые включаются в базу для начисления страховых взносов в соответствии с положениями части 1 статьи 8 Закона № 212-ФЗ. При этом неважно (п. 3 письма ПФР от 30.12.2013 № НП-30-26/20622 и п. 1 письма Минтруда России от 30.04.2013 № 17-4/727):

Если работник только часть месяца был занят во вредных условиях

При частичной занятости работника в течение месяца во вредных условиях труда страховые взносы по дополнительным тарифам нужно исчислять со всех выплат , начисленных работнику в этом месяце пропорционально количеству фактически отработанных им дней во вредных условиях труда.

Учитываются все выплаты, в том числе выплаты за периоды, которые не включаются в стаж для досрочного назначения пенсии, например оплата учебного отпуска, премии за прошлые периоды, материальная помощь в сумме свыше 4000 руб.

Общий принцип начисления страховых взносов по дополнительным тарифам

Порядок исчисления страховых взносов по дополнительным тарифам с выплат работникам:

Если в компании не проведена спецоценка условий труда, в 2014 году нужно применять тарифы 6 и 4%

В соответствии с пунктом 5 Правил, утвержденных постановлением Правительства РФ от 11.07.

2002 № 516 (далее — Правила), вместе с периодами работы во вредных условиях труда, дающей право на досрочное назначение трудовой пенсии по старости, которая выполнялась постоянно в течение полного рабочего дня, в стаж включаются периоды получения пособия по государственному социальному страхованию в период временной нетрудоспособности и ежегодных основного и дополнительных оплачиваемых отпусков.

Такой подход приведен в письмах специалистов Минтруда России от 30.04.2013 № 17-4/727, от 29.05.2013 № 17-3/878 , от 05.06.2013 № 17-3/10/2-3105 и Пенсионного фонда от 28.06.2013 № ТМ-30-26/9649, от 30.12.

2013 № НП-30-26/20622. Разберемся, как его применять в конкретных ситуациях, используя разъяснения и числовые примеры, данные в письмах Минтруда России от 05.06.2013 №17-3/10/2-3105 и ПФР от 30.12.

2013 № НП-30-26/20622.

Работник в течение полного месяца не работал во вредных условиях труда

Сотрудник с вредными условиями труда целый месяц был в учебном отпуске или отпуске без сохранения заработной платы. Эти периоды не включаются в стаж для досрочного назначения пенсии.

Страховые взносы по дополнительному тарифу на выплаты, произведенные работнику в данном месяце, начислять не нужно, так как он не был занят во вредных условиях труда.

Водитель троллейбуса С.С. Рогов (вид работ поименован в подпункте 10 пункта 1 статьи 27 Закона № 173-ФЗ) с 1 по 31 марта 2014 года был в учебном отпуске. Отпускные работник получил в феврале 2014 года, а в марте ему была начислена годовая премия за 2013 год в размере 12 000 руб.

Нужно ли облагать отпускные и премию страховыми взносами по дополнительному тарифу 4%?

Решение

На сумму заработка, сохраняемого на период учебного отпуска, нужно начислить страховые взносы по дополнительному тарифу 4%.

Он начислен в месяце, когда сотрудник работал водителем троллейбуса (вредные условия труда).

В данном случае неважно, что период учебного отпуска не включается в стаж для досрочного назначения трудовой пенсии по старости (письмо Минтруда России от 05.06.2013 №17-3/10/2-3105).

Годовая премия признается объектом обложения страховыми взносами (ч. 1 ст. 7 Закона № 212-ФЗ). Но она начислена и выплачена в месяце, когда премированный работник не трудился во вредных условиях труда. На сумму премии страховые взносы по дополнительному тарифу 4% начислять не нужно. Это следует из пункта 2 письма ПФР от 30.12.2013 № НП-30-26/20622.

Работник часть месяца не работал во вредных условиях труда

В течение месяца работник может быть только частично занят на работах, поименованных в подпунктах 1—18 пункта 1 статьи 27 Закона № 173-ФЗ.

В этой ситуации страховые пенсионные взносы по дополнительным тарифам нужно начислять на все облагаемые выплаты, начисленные работнику в данном месяце, пропорционально количеству фактически отработанных им дней на работах с вредными, тяжелыми и опасными условиями труда. Такой порядок рекомендован в пункте 4 письма ПФР от 30.12.2013 № НП-30-26/20622.

Проиллюстрируем это на примере.

Изменим условия примера 1. Водитель троллейбуса С.С. Рогов с 1 по 14 марта был в учебном отпуске, а с 17 марта приступил к работе. В марте ему были начислены:

— заработная плата за отработанное время — 18 000 руб.;

— годовая премия за 2013 год — 12 000 руб.

Рассчитаем сумму страховых взносов по доптарифу 4%.

Решение

Общая сумма начисленных в марте 2014 года выплат, признаваемых объектом обложения страховыми взносами, составляет 30 000 руб. (18 000 руб. + 12 000 руб.). В марте 2014 года по графику 20 рабочих дней. Из них сотрудник отработал водителем троллейбуса 11 рабочих дней.

Сумма выплат, приходящаяся на один рабочий день марта, равна 1500 руб. (30 000 руб. : 20 раб. дн.).

Сумма страховых взносов по дополнительному тарифу 4% составит 660 руб. (1500 руб. × 11 раб. дн. × 4%).

В стаж работы, дающей право на досрочное назначение трудовой пенсии по старости, засчитываются периоды работы, выполняемой работником постоянно в течение полного рабочего дня, если за эти периоды уплачивались страховые взносы в ПФР (п. 4 Правил).

Периоды работы, которая выполнялась в режиме неполной рабочей недели, но полного рабочего дня в связи с сокращением объемов производства, исчисляются по фактически отработанному времени в рабочих днях (п. 6 Правил).

Если работник занят во вредных условиях труда на условиях неполного рабочего дня, фактически отработанное время исчисляется в часах (п. 6 Правил).

Работник в течение месяца был занят во вредных условиях труда и болел

Рассмотрим ситуацию, когда работник, занятый во вредных условиях труда, заболел.

Страховые взносы по дополнительным тарифам нужно начислить только на облагаемые выплаты пропорционально количеству рабочих дней, приходящихся на период, засчитываемый в льготный стаж для досрочного назначения пенсии (п. 7 письма Минтруда России от 05.06.2013 № 17-3/10/2-3105, п. 6 письма ПФР от 30.12.НП-30-26/20622).

Период получения пособия по временной нетрудоспособности засчитывается в льготный стаж (п. 5 Правил), если работник с вредными условиями труда трудился постоянно в течение полного рабочего дня. При расчете суммы взносов по доптарифам:

Покажем это на примере.

В марте помощник машиниста электропоезда Д.И. Метров (вид работ поименован в подпункте 5 пункта 1 статьи 27 Закона № 173-ФЗ) был 11 дней нетрудоспособен (с 10 по 20 марта 2014 года).

В марте ему начислены:

— 27 000 руб. — заработная плата за отработанное время;

— 15 700 руб. — пособие по временной нетрудоспособности;

— 12 000 руб. — годовая премия за 2013 год.

Рассчитаем сумму страховых взносов по дополнительному тарифу 4%.

Решение

В марте 2014 года 20 рабочих дней, из которых сотрудник:

— 12 рабочих дней отработал во вредных условиях труда;

— 11 календарных дней был на больничном, из них на рабочие приходится 8 дней.

Общая сумма выплат, начисленных работнику в марте, признаваемых объектом обложения страховыми взносами, составит 39 000 руб. (27 000 руб. + 12 000 руб.).

Сумма выплат, приходящаяся на один рабочий день месяца, равна 1950 руб. (39 000 руб. : 20 раб. дн.).

Сумма страховых взносов по дополнительному тарифу 4% составит 1560 руб. [1950 руб. × (12 раб. дн. + 8 раб. дн.) × 4%].

В течение месяца работник занят в нормальных условиях и был в отпуске

По состоянию здоровья работодатель может временно перевести работника с вредными условиями труда на один месяц на другую работу в нормальные условия труда. В этом же месяце сотрудник берет отпуск. Нужно ли облагать страховыми взносами по доптарифу выплаты, начисленные сотруднику в данном месяце?

Специалисты ПФР считают, что облагать нужно (п. 4 письма ПФР от 30.12.2013 № НП-30-26/20622). Страховые взносы в этом случае нужно рассчитывать со всей суммы облагаемых выплат пропорционально количеству рабочих дней, приходящихся на период, засчитываемый в льготный стаж. В данной ситуации это дни ежегодного оплачиваемого отпуска, приходящиеся на рабочие дни по графику.

В марте инженер-геодезист А.И. Штольный (вид работ поименован в подпункте 6 пункта 1 статьи 27 Закона № 173-ФЗ) трудился в нормальных условиях труда. С 17 по 31 марта 2014 года он находился в ежегодном оплачиваемом отпуске.

В марте ему начислены:

— 22 500 руб. — заработная плата за отработанное время;

— 21 430 руб. — отпускные;

— 12 000 руб. — годовая премия за 2013 год;

Рассчитаем сумму страховых взносов по доптарифу 4%.

Решение

В марте 2014 года 20 рабочих дней. В марте сотрудник:

— 9 рабочих дней — отработал в нормальных условиях труда;

— 15 календарных дней — был в ежегодном оплачиваемом отпуске (период, включаемый в льготный стаж). Из 15 дней на рабочие приходится 11 дней.

Общая сумма облагаемых выплат, начисленных в марте, составит 55 930 руб. (22 500 руб. + 21 430 руб. + 12 000 руб.).

Сумма выплат, приходящаяся на один рабочий день месяца, равна 2796,5 руб. (55 930 руб. : 20 раб. дн.).

Сумма страховых взносов по дополнительному тарифу 4% составит 1230,46 руб. (2796,5 руб. × 11 раб. дн. × 4%).

Если работник на полный месяц переведен на работу с нормальными условиями труда

Бывают ситуации, когда работника нужно временно перевести с вредной работы, дающей право на досрочное назначение трудовой пенсии по старости, на работу, исключающую воздействие неблагоприятных производственных вредных факторов.

Согласно пунктам 9 и 12 Правил такая работа приравнивается к работе, предшествующей переводу, если работодатель переводит:

Периоды такого перевода включаются в льготный стаж, дающий право на досрочное назначение трудовой пенсии по старости.

В случае такого вынужденного перевода начислить страховые взносы по дополнительному тарифу нужно со всех облагаемых выплат в пользу работника независимо от количества дней, фактически отработанных им в этом месяце на работах с вредными, тяжелыми и опасными условиями труда. Такие рекомендации специалисты приводят в пункте 12 письма ПФР от 30.12.2013 № НП-30-26/20622 и пункте 7 письма Минтруда России от 05.06.2013 № 17-3/10/2-3105.

С 1 марта 2014 года беременная работница, занятая на обработке и уборке краба (вид работ поименован в подпункте 9 пункта 1 статьи 27 Закона № 173-ФЗ), Е.Л. Клешнева по медицинским показаниям была переведена в нормальные условия труда на один месяц.

В марте ей начислены:

— 28 000 руб. — заработная плата за отработанное время;

— 12 000 руб. — годовая премия за 2013 год;

Рассчитаем сумму страховых взносов по дополнительному тарифу 4%.

Решение

В марте 2014 года 20 рабочих дней. Все дни Е.Л. Клешнева отработала в нормальных условиях труда.

Общая сумма выплат, начисленных в марте, признаваемых объектом обложения страховыми взносами, составит 40 000 руб. (28 000 руб. + 12 000 руб.).

Взносы нужно начислить со всех выплат, начисленных работнице в марте, независимо от того, что фактически она в этом месяце не работала на работах с вредными, тяжелыми и опасными условиями труда.

Сумма страховых взносов по дополнительному тарифу 4% составит 1600 руб. (40 000 руб. × 4%).

Когда взносы нужно начислять по наибольшему доптарифу

В некоторых случаях занятость сотрудника во вредных условиях труда можно одновременно отнести к видам работ, указанным:

С.Н. Фотонова работает врачом-рентгенологом с осужденными в учреждении, исполняющем уголовные наказания в виде лишения свободы. Работа в должности врача-рентгенолога подразумевает уплату страховых взносов в ПФР по дополнительному тарифу 6%, а работа в учреждении, исполняющем уголовные наказания в виде лишения свободы, — 4%.

По какому дополнительному тарифу (6 или 4%) компании нужно начислять страховые взносы в ПФР с выплат работнице?

Решение

Исчислять страховые взносы нужно со всех выплат, начисленных С.Н. Фотоновой, по наибольшему дополнительному тарифу — 6%. Такие разъяснения привел ПФР в пункте 14 письма от 30.12.2013 № НП-30-26/20622.

Нужно ли платить взносы по доптарифам с выплат пенсионерам, выработавшим льготный стаж

Если работники-пенсионеры выработали льготный стаж для досрочного назначения пенсии и продолжают трудиться на работах с вредными, тяжелыми и опасными условиями труда, на выплаты в их пользу нужно начислять страховые взносы по дополнительным тарифам. Об этом говорится в пункте 7 письма ПФР от 30.12.2013 № НП-30-26/20622 и пункте 3 письма Минтруда России от 05.06.2013 № 17-3/10/2-3105.

Взносы по дополнительным тарифам при выполнении двух видов работы

Рассмотрим ситуацию, когда у одного работодателя работник:

Как нужно начислять страховые взносы по дополнительному тарифу на выплаты такому работнику?

Позиция Пенсионного фонда

Оба договора трудовые. Страховые взносы по дополнительному тарифу компании нужно исчислять со всех выплат, начисленных работнику — внутреннему совместителю в данном месяце, пропорционально количеству фактически отработанных им часов на работах во вредных условиях труда (п. 13 письма ПФР от 30.12.2013№ НП-30-26/20622).

Один договор трудовой, другой гражданско-правовой. Другую работу у своего работодателя сотрудник может выполнять не в рамках трудовых отношений, а на основании отдельного гражданско-правового договора.

В этом случае страховые взносы по дополнительному тарифу нужно исчислять только с сумм выплат, начисленных в данном месяце за работу во вредных условиях труда в рамках трудового договора.

На вознаграждение по гражданско-правовому договору страховые взносы по дополнительному тарифу начислять не нужно.

Позиция Минтруда России

Согласно статье 60 Трудового кодекса работник вправе заключать трудовые договоры о выполнении в свободное от основной работы время другой регулярной оплачиваемой работы:

По мнению специалистов Минтруда России, изложенному в письме от 29.05.2013 № 17-3/878, работа по совместительству выполняется работником на основании отдельного трудового договора, то есть в рамках отдельных трудовых отношений.

Поэтому на выплаты, производимые в пользу работника за выполнение работ, не поименованных в подпунктах 1—18 пункта 1 Закона № 173-ФЗ, на условиях совместительства, страховые взносы в ПФР по дополнительным тарифам начислять не нужно.

При этом письмо не содержит уточнения, о каком совместительстве (внешнем или внутреннем) идет речь.

Что делать, если позиция ПФР и Минтруда России не совпадает

Очевидно, что позиции двух ведомств несколько отличаются.

Допустим, компания применила разъяснения Минтруда России и не начислила страховые взносы по дополнительному тарифу на выплаты внутреннему совместителю, занятому в нормальных условиях труда. При проверке специалист ПФР доначислил ей страховые взносы. Должна ли компания платить пени и штрафы за нарушение законодательства о страховых взносах?

Ни пеней, ни штрафа у компании не будет, только если она руководствовалась письменными разъяснениями Минтруда России, относящимися по смыслу и содержанию к отчетным периодам, по которым у компании образовалась недоимка, независимо от даты издания разъяснений. Такой вывод можно сделать из части 9 статьи 25 и пункта 3 части 1 статьи 43 Закона № 212-ФЗ.

Чтобы избежать претензий Пенсионного фонда, компании безопаснее уплачивать взносы по дополнительным тарифам с выплат внутренним совместителям, которые трудятся в нормальных условиях труда.

Источник: https://www.Zarplata-online.ru/art/159853-qearh-15-m10-vznosy-po-doptarifam-esli-rabotnik-trudilsya-vo-vrednyh-usloviyah-ne-polnyy

Страховые взносы в 2018 году в ПФР, в ФФОМС и ФСС: выплаты подлежащие обложению, предельные базы и сроки уплаты страховых взносов — Контур.Бухгалтерия

Кто платит страховые взносы

Любой работодатель каждый месяц платит различные страховые взносы с выплат своих сотрудников. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- в страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат по тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам.

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются ФЗ от 24.07.2009 N 212-ФЗ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 9 ФЗ №212.

Что такое предельные базы для начисления страховых взносов?

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов:

При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Если база превышена, то взносы платить не нужно.

Для взносов в ФФОМС предельная база не установливается.

Тарифы страховых взносов в 2018 году

Рассмотрим основные тарифы страховых взносов за работников в 2018 году:

- ПФР — 22%.

- ФФОМС — 5,1%.

- ФСС — 2,9% (взносы от несчастных случаев не учтены).

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2018 году.

| Основной тариф, без льгот | 22 | 5,1 | 2,9 | 30 | 10 |

| Плательщики УСН, применяющие льготы для начисления взносов | 20 | 20 | — | ||

| ИТ-организации | 8 | 4 | 2 | 14 | — |

| Резиденты технико-внедренческой или туристско-рекреационной особой экономической зоны | 8 | 4 | 2 | 14 | — |

| Хозяйственные общества, созданные бюджетными научными учреждениями | 8 | 4 | 2 | 14 | — |

| Участники проекта «Сколково» | 14 | 14 | — | ||

| Плательщики членам экипажей судов в отношении выплат членам экипажей судов | — | ||||

| Аптеки на ЕНВД в отношении работников, занимающихся фармацевтической деятельностью | 20 | 20 | — | ||

| Некоммерческие организации на УСН | 20 | 20 | — | ||

| Благотворительные организации на УСН | 20 | 20 | — | ||

| ИП, применяющие патентную систему налогообложения | 20 | 20 | — | ||

| Участники СЭЗ Крым и Севастополь | 6 | 0,1 | 1,5 | 7,6 | — |

| Резиденты территории опережающего социально-экономического развития | 6 | 0,1 | 1,5 | 7,6 | — |

Сроки уплаты страховых взносов в 2018 году

Страховые взносы в фонды перечисляются каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день.

Источник: https://www.b-kontur.ru/enquiry/277

Страховые взносы на обязательное пенсионное страхование

Страховые пенсионные взносы, на основе которых формируется пенсионный бюджет, уплачиваются работодателями в процентном отношении к заработной плате работника, но при этом не вычитаются из нее, а являются отдельной статьей расходов страховщика.

Обязательный порядок уплаты взносов в Пенсионный фонд определен требованиями Федерального закона № 212 от 24 июля 2009 года. Контролирующие функции за своевременностью положенных по закону перечислений, в соответствии с условиями, которые изложены в статье 3 данного закона, возлагаются на органы ПФР.

На граждан, ведущих индивидуальную предпринимательскую деятельность, занимающихся различными видами частных практик в медицинской, юридической, консалтинговой или иной сферах или производящих какие-либо выплаты и вознаграждения в соответствии с содержанием заключенных договоров гражданско-правового характера, также возложена, в соответствии со статьей 5 ФЗ № 212, обязанность осуществления страховых отчислений в ПФР.

Тарифы страховых взносов в ПФР

Размер пенсионных отчислений в пользу ПФР, определяется условиями, изложенными в статьях 14–17 Закона № 212 от 24.07.2009 г. и статьях 22 и 31.1 ФЗ №167 «Об обязательном пенсионном страховании в РФ».

Основной тариф пенсионных взносов составляет 22 %. В случае, превышения величины базы для начисления взносов тариф увеличивается еще на 10%. На 2018 год установлена предельная величина базы в размере 1 021 000 рублей.

В случае, если плательщик одновременно является индивидуальным предпринимателем и работодателем, то страховые взносы им выплачиваются отдельно по каждому из оснований.

Отчисления в Пенсионный фонд за работника в 2018 году

В зависимости от плательщиков устанавливаются и различные тарифы уплаты страховых взносов на обязательное пенсионное страхование, представленные в таблице ниже.

| Плательщики, применяющие основной тариф | 22% + 10% |

| Организации и ИП, применяющие УСН (включая благотворительные); осуществляющие деятельность в сфере социального обслуживания, научных исследований, образования, культуры и искусства, спорта, здравоохранения, а также имеющие лицензию на фармацевтическую деятельность | 20% |

| Организации, выплачивающие зарплату экипажам судов, за исключением нефтяных танкеров | 0% |

| Субъекты хозяйственной деятельности, созданные бюджетными и автономными научными организациями | 8% |

| Резиденты ОЭЗ, организации и ИП, осуществляющие туристско-рекреационную деятельность | 8% |

| Организации, работающие в сфере информационных технологий | 8% |

| Участники проекта «Сколково» | 14% |

| Участники свободной экономической зоны на территории Крыма и Севастополя | 6% |

| Имеющие статус резидентов ТОР | 6% |

| Резиденты свободного порта «Владивосток» | 6% |

Страховые взносы для ИП в 2018 году

Порядок и размер уплаты пенсионных взносов до 2018 года регулировался положениями закона от 24 июля 2009 года N 212-ФЗ, однако с начала 2017 года управление страховыми платежами перешло Федеральной Налоговой службе, в следствии чего изменился порядок расчета суммы отчислений.

- До 2018 года индивидуальные предприниматели независимо от наличия наемных работников, должны перечислить взнос, рассчитывающийся исходя из 26% от размера МРОТ, установленного на начало финансового года, по следующей формуле: МРОТ × 0,26 × 12.

- С 2018 года размер страхового платежа перестал зависеть от МРОТ — его сделали фиксированной величиной, устанавливаемой Налоговым кодексом РФ.

В 2018 году сумма страхового взноса для самозанятых граждан составляет 26545 рублей. На следующие периоды установлен: на 2019 год — 29354 рубля, на 2020 год — 32448 рублей.

Помимо фиксированного платежа, предприниматель обязан до 1 апреля 2019 года произвести перечисление в Пенсионный фонд еще одного взноса в размере 1% с доходов за 2018 год, которые превышают сумму 300 тыс. рублей.

В случае, если статус предпринимателя был получен не в начале, а, например, в середине 2018 года, то в бюджет Фонда необходимо будет перечислить половину установленной суммы.

Особые условия для отдельных категорий плательщиков

Для отдельных категорий плательщиков установлены особые условия уплаты взносов, перечисляемых в ПФР, перечень которых определяется статьей 58 ФЗ №212. Им предоставляется возможность использования пониженных тарифов или полное освобождение от выплат.

Некоторые плательщики могут полностью освобождаться от уплаты взносов при соблюдении определенных условий и наличии подтверждающих документов.

Пунктом 6 статьи 14 Закона №212 определены следующие случаи, в которых ИП может не платить взносы:

| Прохождение военной службы по призыву |

|

| Осуществление ухода за ребенком до возраста полутора лет, но в общей сложности, не более 4,5 лет |

|

| Осуществление ухода за ребенком-инвалидом, инвалидом 1 группы или лицом, достигшим 80 летнего возраста. |

|

Когда уплачивают пониженные тарифы?

На переходный период 2011-2017 гг. в ходе реформирования пенсионной системы некоторыми категориями плательщиков для уплаты взносов применяются пониженные тарифы. К таковым относятся:

- ИТ-организации, если доход от профильной деятельности составляет не менее 90%, имеется государственная аккредитация, а численность работников составляет не менее 7 человек;

- предприятия и ИП, работающие на УСН в производственной и социальной сферах, вид деятельности которых указан в 8 пункте 1 части статьи 58 ФЗ №212, а доход от основной деятельности составляет не менее 70%;

- сельхозпроизводители, уплачивающие единый сельскохозяйственный налог;

- родовые общины и организации народных и художественных промыслов малых народов Севера;

- плательщики, осуществляющие выплаты инвалидам и организациям инвалидов;

- организации, занимающиеся внедрением инновационных технологий;

- организации и ИП работающие в условиях свободных или особых экономических зон;

- занимающиеся разработкой и внедрением информационных технологий;

- российские издательства и СМИ;

- организации, производящие выплату заплаты экипажам российских судов, за исключением нефтяных танкеров;

- аптечные организации и ИП, которые имеют лицензию на фармацевтическую деятельность;

- благотворительные организации, применяющие УСН и зарегистрированные в установленном порядке.

Дополнительные тарифы страховых взносов

Согласно положениям пенсионного законодательства, работодатели обязаны производить дополнительные отчисления в ПФР, за счет которых формируется досрочная страховая пенсия работникам, условия труда которых признаны тяжелыми или опасными. Размер дополнительных взносов зависит от степени вредности условий производства.

Согласно требованиям ФЗ № 426 от 28 декабря 2013 года работодатели обязаны обеспечивать безопасные условия труда, а оборудование рабочих мест должно соответствовать требованиям охраны труда.

Для определения степени вредности условий работы создается специальная комиссия, которая проводит не реже, чем один раз в пять лет, аттестацию рабочих мест.

| Опасный | 4 | 8% |

| Вредный | 3,4 | 7% |

| 3,3 | 6% | |

| 3,2 | 4% | |

| 3,1 | 2% | |

| Допустимый | 2 | 0% |

| Оптимальный | 1 | 0% |

Для отдельных категорий работодателей, имеющих рабочие места с вредными условиями труда, база для начисления страховых взносов не ограничивается.

Если специальная оценка труда, работодателем не проводится, то дополнительные взносы на ОПС в 2018 году уплачиваются:

- по Списку №1 — 9%;

- по Списку №2 и «малым спискам» — 6%.

Срок уплаты страховых взносов

Согласно с положениями ФЗ №167 от 15 декабря 2001 года «Об обязательном пенсионном страховании в РФ», все страхователи в обязательном порядке должны пройти процедуру регистрации в органах пенсионного обеспечения. Контроль над соблюдением порядка и сроков пенсионных страховых перечислений возложена на ПФР.

Руководителям организаций и ИП стоит серьезно относиться к соблюдению требований законодательных нормативных актов, регулирующих правоотношения в сфере обязательного пенсионного страхования потому, что за данный вид правонарушения предусмотрена ответственность и этому вопросу посвящена глава 7 закона №212 от 24 июля 2009 года.

- Последним днем уплаты ежемесячных взносов в ПФР, является 15 число каждого месяца.

- В том случае, если оно приходится на праздничный или выходной день, то срок уплаты сдвигается на следующий за ним рабочий день.

- Перечисление взносов должно производиться своевременно и в полном объеме.

В случае выявления нарушения сроков или неуплаты, а также неполной уплаты страховых взносов, взыскание недоимки производится в принудительном порядке, в виде списания требуемой суммы, с банковских счетов страхователя и перечисления их в пользу бюджета Фонда. Также могут быть начислены, в отдельных случаях пени и наложены штрафы.

Как узнать отчисления в Пенсионный фонд?

Работающие граждане имеют возможность контролировать размер отчислений, производимых работодателями на их лицевой счет в системе персонифицированного учета ОПС, номер которого указан на пенсионном свидетельстве. Для того, чтобы выяснить перечисляются ли взносы и в каком размере, можно посетить подразделение ПФР по месту жительства и сделать соответствующий запрос.

Сведения о состоянии лицевого счета можно получить, не выходя из дома, зарегистрировавшись в «личном кабинете» на сайте Госуслуг. Для этого понадобится указать СНИЛС (11-значный номер на зеленой карточке) и пароль, который будет получен при регистрации.

Заключение

В результате реформ пенсионной системы, которые происходят непрерывно в последние 25 лет, мы пришли к тому, что на сегодняшний день страховые взносы являются ее основой, а обязательным условием страхового пенсионного обеспечения является уплата работодателями и индивидуальными предпринимателями страховых взносов в бюджет ПФР.

Целевым назначением пенсионных отчислений является финансирование выплат страховых пенсий. От суммы взносов, поступающих от страховщиков в бюджет Фонда, напрямую зависит размер будущей пенсии, а также, в некоторых случаях, возможность досрочного выхода на пенсию.

Для того, чтобы гражданин был уверен в том, что его пенсионные права, при выходе на пенсию будут соблюдены в полном объеме, работодатель должен вовремя и полностью перечислять установленные законом взносы, а лицам, застрахованным в системе ОПС, необходимо осуществлять контроль над своевременностью и размером поступлений на свой лицевой счет.

Источник: http://pensiya.molodaja-semja.ru/ops/strahovye-vznosy/