Налогообложение предприятий общественного питания

В статье проведен подробный анализ двух систем налогообложения для предприятий общественного питания (cтоловая), на конкретном примере представлен расчет суммы налогов уплачиваемых предприятием малого бизнеса при нахождении на ЕНВД и УСН. После прочтения данного материала вы сможете выбрать наиболее оптимальный вариант налогообложения для предприятий общепита.

Деятельность предприятий общественного питания подпадет по действие 26 главы Налогового Кодекса РФ «Специальные режимы налогообложения»

- Упрощенная система налогообложения (ограничение по выручке 60 млн. руб. в год)

- Единый налог на вмененный доход

Далее на примере разберем, какую из двух форм налогообложения, оптимально выбрать для Столовой

Вводные данные

- Вид деятельности: Столовая

- Реализация алкоголя: нет

- Общая площадь: 230 кв.м., в т.ч. площадь зала обслуживания 140 кв.м

- Выручка за месяц: 1 000 000 рублей

- Расходы в месяц: 850 000 рублей

- В т.ч. Фонд оплаты труда 234 000 рублей (180 000 руб. зарплата работников, и 54 000 рублей. социальные отчисления во внебюджетные фонды.)

1. Расчет ЕНВД для общепита

Расчёт суммы уплачиваемых налогов предприятием общественного питания при нахождении на Едином налоге на вмененный доход.

Этап 1: Расчет налогооблагаемой базы

Сумма налогооблагаемой базы при ЕНВД рассчитывается по формуле:

Физический показатель * Базовая доходность * Коэффициент К1 * Коэффициент К2

- Физическим показатель: 140 кв.м. (Для предприятий общественного питания, имеющие залы обслуживания посетителей является площадь зала обслуживания, в квадратных метрах).

- Базовая доходность: 1 000 рублей в месяц (Устанавливается налоговым кодексом Р.Ф.)

- К1: 1,4942 (Коэффициент-дефлятор, устанавливается ежегодно, Министерством экономического развития Российской Федерации)

- К2: 1 (корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности. Устанавливается муниципальными органами ежегодно по месту нахождения бизнеса)

Налогооблагаемая база ЕНВД = 140 м2 * 1 000 руб. * 1,4942 * 1= 209 188 рублей

Этап 2: расчет налога на вмененный доход

Расчет размера налога ЕНВД происходит по формуле:

Налогооблагаемая база * Ставка налога

Ставка налога: 15% (устанавливается налоговым кодексом Р.Ф.)

Расчет налога ЕНВД = 209 188 рублей * 15 % = 31 378 рублей.

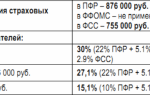

Этап 3: корректировка размера налога на сумму произведенных социальных отчислений во внебюджетные фонды.

Предприниматель при расчете суммы налога по ЕНВД имеет право уменьшить сумму исчисленного налога на размер произведенных социальных отчислений с фонда заработной платы работников, но не более чем на 50% от расчетной суммы налога ЕНВД

Социальные отчисления у предприятия за месяц составили 54 000 рублей, так как это больше, чем 50% от размера исчисленного налога, то корректируем налог по максимальной планке 50%.

31 378 рублей * 50% = 15 689 рублей в месяц.

Сумма и виды налогов, уплачиваемые предприятием общественного питания при нахождении на ЕНВД в течение календарного года.

| ЕНВД | Социальные отчисления | НДФЛ | |

| январь | 47 068 | 54 000 | 20 708 |

| февраль | 54 000 | 20 708 | |

| март | 54 000 | 20 708 | |

| апрель | 47 068 | 54 000 | 20 708 |

| май | 54 000 | 20 708 | |

| июнь | 54 000 | 20 708 | |

| июль | 47 068 | 54 000 | 20 708 |

| август | 54 000 | 20 708 | |

| сентябрь | 54 000 | 20 708 | |

| октябрь | 47 068 | 54 000 | 20 708 |

| ноябрь | 54 000 | 20 708 | |

| декабрь | 54 000 | 20 708 | |

| ВСЕГО | 188 272 | 648 000 | 248 496 |

| Итого | 1 084 768 |

2. Расчет УСН для общепита

Расчёт суммы уплачиваемых налогов предприятием общественного питания при нахождении на Упрощенном режиме налогообложения.

Этап 1: Расчет налогооблагаемой базы при УСН доходы, уменьшенные на величину расходов

Налогооблагаемая база = Выручка – расходы

- Выручка: Денежные средства, поступившие посетителей столовой за месяц.

- Расходы: Расходы, понесенные предприятием для осуществления текущей деятельности.

Налогооблагаемая база = 1 000 000 рублей – 850 000 рублей = 150 000 рублей.

Этап 2: Расчет налога к уплате при УСН

Налогооблагаемая база * Ставка налога

Ставка налога: 15 % (Налоговая ставка устанавливается каждым субъектом Р.Ф. самостоятельно).

150 000 рублей * 15 % = 22 500 рублей

Сумма и виды налогов, уплачиваемые предприятием общественного питания при нахождении на Упрощенном режиме налогообложения в течение календарного года.

| УСН | Социальные отчисления | НДФЛ | |

| январь | 67 500 | 54 000 | 20 708 |

| февраль | 54 000 | 20 708 | |

| март | 54 000 | 20 708 | |

| апрель | 67 500 | 54 000 | 20 708 |

| май | 54 000 | 20 708 | |

| июнь | 54 000 | 20 708 | |

| июль | 67 500 | 54 000 | 20 708 |

| август | 54 000 | 20 708 | |

| сентябрь | 54 000 | 20 708 | |

| октябрь | 67 500 | 54 000 | 20 708 |

| ноябрь | 54 000 | 20 708 | |

| декабрь | 54 000 | 20 708 | |

| ВСЕГО | 270 000 | 648 000 | 248 496 |

| Итого | 1 166 496 |

3. Вывод: выбор наиболее выгодной системы налогообложения для общепита

В результате анализа двух режимов налогообложения УСН и ЕНВД наиболее оптимальным предприятия общественного питания (Столовая) является ЕНВД, размер налоговых выплат за год 1,084 млн. рублей. Налоговая экономия по сравнению с упрощенной системой налогообложения составляет 82 тысяч рублей.

Так же стоит отметить, что ведение бухгалтерского учета при ЕНВД значительно проще, чем при нахождение на УСН. Ведение учета на ЕНВД можно осуществлять самостоятельно, не привлекая сторонние организации.

Источник: http://MoneyMakerFactory.ru/articles/nalogooblozhenie-obwepit/

Енвд общепит без зала обслуживания

Единый налог на вмененный доход

Одним из самых распространенных видов деятельности, облагаемых единым налогом на вмененный доход (далее — ЕНВД), является оказание услуг общественного питания.

О порядке исчисления сумм ЕНВД организациями и индивидуальными предпринимателями, оказывающими услуги общественного питания, мы и поговорим в данной статье.

Согласно межгосударственному стандарту ГОСТ 31985-2013 «Межгосударственный стандарт.

Особенности применения ЕНВД для кафе и ресторанов

Согласно подп.

8, 9 п. 2 ст. 346.26 НК услуги общественного питания оказывают организации или ИП, имеющие торговые объекты, оборудованные надлежащим образом. Они могут иметь торговые залы или обходиться без них.

К этой категории помещений и объектов относят множество заведений: рестораны, закусочные, кафетерии, кафе и некоторые другие.

К данной деятельности проявляет интерес не только ИФНС, но и специалисты санэпидемслужбы.

Расчет физического показателя «зал обслуживания посетителей» для ЕНВД

Вот и заканчивается очередной налоговый период.

Скоро нам предстоит вновь отчитаться о проделанной работе.

Сегодня я хочу поговорить о «вмененке», а точнее о том, как рассчитать физический показатель для заполнения декларации, организациям и ИП, оказывающим услуги общественного питания. В общем, попытаюсь ответить на вопрос: как определить площадь зала обслуживания посетителей в целях ЕНВД. На этот вопрос мы можем найти ответ в Налоговом Кодексе, а точнее в ст.346.27.

Бесплатный доступ на 3 дня!

Если предприниматель занимается розничной торговлей или оказывает услуги общественного питания, он вправе сэкономить на «вмененном» налоге, уменьшив площадь помещений, учитываемых для целей налогообложения.

Сделать это можно на совершенно законных основаниях.

Так, не нужно включать в расчет физического показателя при исчислении ЕНВД помещения, где ведется ремонт или хранятся товары, а также площади барных стоек.

Услуги общепита и уплата ЕНВД

У нас кафе было на ЕНВД на ООО (48м2 зал), сейчас решили разделить кухню и зал на ИП (патент — уже получили), барная стойка с алкоголем остается на ООО и на ЕНВД. Как нам рассчитать и сколько нам платить за эту барную стойку, чтобы не было претензий от налоговой. Зал один. В вопросе вы не указали, на каком основании ООО и ИП владеют помещением кафе (например, аренда или собственность).

Вмененка — для услуг общепита

Одним из самых распространенных видов деятельности, подпадающих под ЕНВД, является оказание услуг общественного питания.

Об особенностях налогообложения услуг общепита читайте в данной статье.

Общепит — это услуги по изготовлению кулинарной продукции и (или) кондитерских изделий, созданию условий для реализации и (или) потребления продукции на месте, а также условий для проведения досуга (ст.

Онлайн журнал для бухгалтера

Какие изменения произошли с 2018 года в отношении единого налога на вмененный доход (ЕНВД)? Кто может применять ЕНВД? Какие виды деятельности в 2018 году подпадают под этот налоговый режим?

Какие новшества действуют для ИП? В данной статье в доступной форме рассказано о всех изменениях, которые произошли с 2018 года. Ходили слухи, что с 2018 года ЕНВД будет отменен для всех организаций и ИП.

Нестандартный общепит

NEW!

КВАЛИФИКАЦИЯ «ФИНАНСОВЫЙ ДИРЕКТОР»,»ФИНАНСОВЫЙ МЕНЕДЖЕР», «ФИНАНСОВЫЙ АНАЛИТИК»- СОГЛАСНО МЕЖДУНАРОДНЫМ ПРОФСТАНДАРТАМ. ПРЕЗЕНТАЦИЯ от EICPA. Сегодня ни для кого не секрет, что выгоднее уплачивать ЕНВД, чем налоги общего режима или УСН.

Поэтому стать “вмененщиками” хотят многие, но не у всех это получается.

Тот факт, что осуществляемая налогоплательщиком деятельность, упомянута в заветном перечне “вмененных” видов деятельности, еще не является гарантией перехода на ЕНВД.

Расчет налога ЕНВД для ОБЩЕПИТА

Доброго времени суток! Я рад что Вы продолжаете посещать мой сайт для новичков в бизнесе и хочу сегодня раскрыть еще одну из тем налога ЕНВД.

а именно “ Как произвести расчет налога ЕНВД для общественного питания ”. К2 – коэффициент дефлятор для определенного вида деятельности и в определенном регионе.

Его размер необходимо смотреть на сайте администрации города в котором Вы занимаетесь деятельностью.

Порядок расчета ЕНВД при оказании услуг общественного питания

В случае, если объект общепита имеет зал обслуживания посетителей, физическим показателем для расчета ЕНВД является площадь зала обслуживания (не более 150 м 2 ), а базовая доходность составляет 1000 рублей в месяц на м 2 площади зала. Данные о площади помещений должны быть указаны в инвентаризационных и правоустанавливающих документах. В случае, когда предприятия общепита имеют несколько объектов своей деятельности, они должны рассчитывать площадь зала обслуживания по каждому из них отдельно.

Источник: http://sudebnaiapomosh.ru/envd-obschepit-bez-zala-obsluzhivanija-25285/

Енвд в кафе как посчитать правильно

При этом, если владелец произвел бы регистрацию на ИП, то при расчёте налога необходимо было бы всчитывать и себя по такой формуле: 4 500 * (5 + 5 + 5) * 0,7 * 1,798 * 15% = 12 743,32 рублей.

Упрощенная система налогообложения УСН также представляет собой налоговый сбор по единой ставке вместо уплаты нескольких налогов.

Но, в отличие от ЕДНВ, в УСН предоставляется на выбор плательщику два вида сборов:

- 6% на доходы;

- 5 – 15% на доходы минус расходы (размер ставки определяется решением региональных органов власти).

В первом варианте необходимо выплачивать 6% от общей суммы доходов деятельности кафе, независимо от размеров расходов. Во втором случает налог в размере от 5 до 15% уплачивается из разницы, которая образовалась при уменьшении дохода, расходом.

Расчет налога енвд для общепита

В случае если нам нужно будет рассчитать налог ЕНВД для общепита не имеющего торговых залов, то мы воспользуемся все той же формулой: ЕНВД = БД*ФП*К1*К2*15% где: БД – размер базовой доходности для общепита не имеющего залов обслуживания посетителей равна 4500 руб.

; ФП – физическим показателем в данном случае будет количество работников занятых в данной деятельности, включая самого предпринимателя; К1 – данный коэффициент един для всех видов деятельности и в 2015 году его размер равен 1,798; К2 – этот показатель зависит от конкретного города в котором ведется деятельность, так как я рассматриваю город Мегион, то его размер в моем случае равен 0,8. Пример расчета ЕНВД для общепита без залов Например: У предпринимателя в городе Мегионе работает кулинария, работников нанятых для этой деятельности 4 человека.

Особенности применения енвд для кафе и ресторанов

ВниманиеК элитным заведениям общепита относят рестораны. Они предлагают большой ассортимент эксклюзивных блюд, алкогольных и прохладительных напитков, различных кондитерских изделий, а также покупных товаров, в том числе табачных.

Все это сочетается с высококачественным обслуживанием и организацией для посетителей отдыха и различного рода развлечений. Кафе, в сравнении с рестораном, имеет более ограниченный ассортимент, хотя и здесь могут быть фирменные блюда.

Как рассчитать енвд для кафе и ресторана: особенности

ВажноПри этом, в отличие от общего режима налогообложения, перечень расходов, которые можно учесть при УСН, менее обширен.

Также учёт расходов требует проведения более сложных бухгалтерских операций, а ещё необходимо учитывать актуальные позиции налоговых органов, Минфина и судебную практику.

В противном случае ФНС может посчитать налоговую базу заниженной и доначислить налог со штрафными санкциями и пеней.

бизнес -

Для того чтобы произвести правильно расчет ЕНВД для общественного питания, необходимо воспользоваться формулой налога ЕНВД. Формула равна: ЕНВД = БД*ФП*К1*К2*15% Рассмотрим 2 вида общественного питания на примерах:

- Деятельность в сфере общепита с залами обслуживания посетителей;

- Деятельность в сфере общепита без залов обслуживания посетителей.

Общепит с залами обслуживания Как наверное Вы уже поняли из названия – это заведения общепита в которых есть залы обслуживания посетителей. К ним можно отнести: кафе, столовые, бары, рестораны, бистро и т.д.

Теперь произведем расчет налога ЕНВД для ОБЩЕПИТА с залами: ЕНВД = БД*ФП*К1*К2*15% где в нашем случае: БД – это базовая доходность для деятельности в области общепита имеющего залы обслуживания посетителей, его размер равен 1000 руб.

Кафе, ресторан на енвд: виды деятельности, организация досуга, площадь зала

По спецрежимам уплате не полежат:

- налог на прибыль для ООО;

- НДФЛ (за себя), для ИП;

- налог на имущество организаций или физических лиц, используемое для предпринимательской деятельности (при условии, что объект недвижимости не находится в списке, по которому налог на имущество исчисляется от кадастровой стоимости);

- НДС.

Но необходимо помнить, что в отличие от ОСНО, при спецрежимах, владельцу придется осуществить обязательные платежи в бюджет, даже если кафе не имеет прибыли или работает в убыток, что, например, может встречаться в некоторые сезоны года.

Расчет енвд для общепита

Возможно ли применять ЕДВН при продаже коктейлей собственного производства? Ответ. Да, поскольку изготовление и продажа коктейлей относится к общественному питанию, то такие услуги могут облагаться по системе ЕНВД. Исключение составляют фитококтейли, чаи, отвары из растительного сырья, оказывающие укрепляющий эффект.

Они относятся не к общепиту, а к фитотерапии и должны предоставляться только медицинскими учреждениями. Также не допустим ЕНВД в отношении изготовления и продажи кислородных коктейлей, относящихся к лекарствам и облагающихся по другим системам. Вопрос №2. Может ли интернет-кафе применять ЕНВД и на каких условиях? Ответ.

Да, по отношению к интернет-кафе возможно использовать ЕНВД на тех условиях, что посетителям кроме интернета предоставляются услуги общественного питания.

Налогообложение кафе: выбираем правильную систему

Коэффициент-дефлятор До 1 января 2020 года отменён Базовая доходность для заведений общепита, имеющих залы обслуживания посетителей Отсутствует Базовая доходность для заведений общепита, не имеющих залы обслуживания посетителей Отсутствует Налоговый период Календарный год Предоставление декларации По итогам года Итак, с учётом указанных особенностей, рассмотрим пример расчёта ООО «Рыбацкая хижина» при тех же исходных данных: Тип УСН Ставка налога Расчёт Сумма за год Доход 6% 36 580 000 * 6% – 414 000 1 780 800 Доход – расход 15% 36 580 000 – 16 400 000 *15% 3 027 000 Как видно из расчёта, система «доходы минус расход» не выгодна при деятельности кафе. Рациональным использование данной программы является только если расходы бизнеса составляют не менее 60% от дохода.

«вмененка» для услуг общепита

Коэффициент К2 варьирует от того, чем занимается организация и в каком месте она расположена. Значение его устанавливается администрацией региона, максимально он равен 1. К2 – понижающий коэффициент. Полученную величину необходимо умножить на 15% (ставка налога), таким образом будет определена сумма ЕНВД, подлежащая уплате государству.

Пример #1. Расчет размера ЕНВД для кафе / ресторана Рассчитаем сумму налога для кафе с численностью персонала 6 человек и площадью обслуживающего зала 40 м.кв., расположенного в городе А.

Расчет ЕНВД для кафе будет иметь следующий вид: 1000 (базовая ставка)*40 (площадь зала)*1,798 (К1)*1 (корректирующий коэффициент, который установлен для населенного пункта А) *15% = 10788 – ежемесячная сумма налога.

При этом необходимо, чтобы предприятие соответствовало всем критериям, которые устанавливает НК РФ для ЕНВД. Вопрос №3. Возможно ли применять ЕДВН для ресторана, у которого два зала размерами 160 м.к.в и 120 м.кв.? Ответ. Да, эту систему налогообложения возможно применять для ресторана, но только для одного зала площадью 120 м.кв.

Связано это с правом предприятия применять ЕНВД, даже если общая суммарная величина нескольких залов больше 150 м.кв. По второму залу придется рассчитывать налоги по другой системе. Вопрос №4.

Возможно ли применить систему ЕНВД для вагонов-ресторанов в поездах или ресторанов на теплоходах? Ответ.

Чтобы экономический субъект, действующий в сфере общепита, мог выбрать ЕНДВ, необходимо наличие здания, части его, строения с залом, приспособленным для приема еды и организации развлечений посетителей.

Источник: http://11-2.ru/envd-v-kafe-kak-poschitat-pravilno/

Требования к общепиту без зала обслуживания 2018 для ип

ФНС РФ в своем письме от 25.01.2017 № СД-4-3/[email protected] сообщила порядок заполнения заявления на получение патента для ИП, которые оказывают услуги общественного питания через объекты организации общепита, не имеющие зала обслуживания посетителей.

Ведомство отмечает, что подобные услуги входят в перечень видов деятельности, в отношении которых может применяться ПСН. Это предусмотрено подпунктом 48 пункта 2 статьи 346.43 НК РФ. Вместе с тем, действующая форма заявления на получение патента, утвержденная приказом ФНС от 18.11.

2014 № ММВ-7-3/[email protected], не предусматривает возможность заполнения сведений об объектах, используемых при осуществлении данного вида деятельности (киосках, палатках, магазинах (отделах) кулинарии при ресторанах, барах, кафе, столовых, закусочных и других аналогичных точках общественного питания).

В соответствии с п. 3 ст. 346.28 сделать это необходимо и организациям, и предпринимателям в срок, не превышающий 5 рабочих дней после начала деятельности на данном режиме.

Переход на ЕНВД в 2018 году. Переход на уплату единого налога осуществляется добровольно через подачу заявления о постановке на учет организации или ИП в качестве налогоплательщика ЕНВД в налоговый орган.

При исчислении и уплате ЕНВД размер реально полученного дохода значения не имеет, налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ.

Псн: как указать сведения об объектах общепита без зала обслуживания посетителей

Важно

Вернуться назад на Общественное питание 2018Общепит — это услуги по изготовлению кулинарной продукции и (или) кондитерских изделий, созданию условий для реализации и (или) потребления продукции на месте, а также условий для проведения досуга (ст.

346.27

Внимание

НК РФ). Изготовление подразумевает смешение продуктов (например, приготовление салатов, бутербродов) и (или) видоизменение их исходных свойств (например, жарка замороженных полуфабрикатов или свежего мяса).

Именно этим общепит отличается от продажи готовых продуктов в розницу (письмо Минфина РФ № 03-11-05/85).

А к услугам по проведению досуга относятся организация музыкального обслуживания, проведение концертов, программ варьете и видеопрограмм, организация настольных игр (например, бильярд) и т.д.

Требования, предъявляемые к предприятиям общественного питания

Общероссийский классификатор услуг населению ОК 002-93 (ОКУН), утв.

Источник: http://yurist123.ru/trebovaniya-k-obshhepitu-bez-zala-obsluzhivaniya-2018-dlya-ip/

Порядок расчета ЕНВД при оказании услуг общественного питания

Порядок расчета ЕНВД с услуг общественного питания зависит от того, имеет объект общепита зал обслуживания посетителей или нет.

В случае, если объект общепита имеет зал обслуживания посетителей, физическим показателем для расчета ЕНВД является площадь зала обслуживания (не более 150 м2), а базовая доходность составляет 1000 рублей в месяц на м2 площади зала. Данные о площади помещений должны быть указаны в инвентаризационных и правоустанавливающих документах.

В случае, когда предприятия общепита имеют несколько объектов своей деятельности, они должны рассчитывать площадь зала обслуживания по каждому из них отдельно.

Все объекты общепита необходимо разделить в инвентаризационных и правоустанавливающих документах.

Иначе их следует рассматривать как единый комплекс и при определении площади зала обслуживания учитывать суммарную площадь всех объектов.

В случае, когда объект общепита не имеет зала обслуживания посетителей, физическим показателем для расчета ЕНВД является количество сотрудников, включая индивидуального предпринимателя, а базовая доходность составляет 4500 рублей в месяц с каждого сотрудника. При определении количества сотрудников необходимо рассчитать среднее число персонала за каждый месяц отчетного периода.

При расчете ЕНВД по услугам общепита используют следующие значения:

- физический показатель;

- базовая доходность;

- коэффициент-дефлятор К1 (значение не округляется);

- корректирующий коэффициент К2 (значение округляется до трех знаков после запятой).

Сумма ЕНВД рассчитывается по ставке 15% вмененного дохода.

Для расчета ЕНВД сначала следует определить налоговую базу за отчетный квартал.

Формула для расчета для предприятий, имеющих зал обслуживания посетителей:

Налоговая база по ЕНВД за квартал = Базовая доходность за месяц (1000 рублей) × Площадь зала обслуживания посетителей в первом месяце квартала + Площадь зала обслуживания посетителей во втором месяце квартала + Площадь зала обслуживания посетителей в третьем месяце квартала × К1 × К2

Формула для расчета для предприятий, не имеющих зала обслуживания посетителей:

Налоговая база по ЕНВД за квартал = Базовая доходность за месяц (4500 рублей) × Среднесписочная численность сотрудников за первый месяц квартала + Среднесписочная численность сотрудников за второй месяц квартала + Среднесписочная численность сотрудников за третий месяц квартала × К1 × К2

Если в течение квартала площадь зала обслуживания посетителей увеличивалась или уменьшалась, эти изменения следует учитывать с начала месяца, в котором они произошли.

В случае, если организация вновь создана, она должна рассчитывать ЕНВД исходя из количества полных месяцев работы, начиная с месяца, следующего за месяцем регистрации организации.

Формула для расчета ЕНВД:

ЕНВД = Налоговая база по ЕНВД за квартал × 15%

Рассчитанную сумму ЕНВД можно уменьшить на сумму взносов на обязательное пенсионное (социальное, медицинское) страхование, на страхование от несчастных случаев и профессиональных заболеваний и больничные пособия.

Источник: http://www.zakonprost.ru/content/info/1615