Код налогового периода ЕНВД

Единый налог на вмененный доход (ЕНВД) – особый вид налогообложения, при котором плательщик налога перечисляет за отчетный период фиксированную сумму. Право на применение данного режима налогообложения имеют не все. Предприятия получают право перейти на ЕНВД в зависимости от вида деятельности.

Применение данной системы налогообложения возможно для определенных видов деятельности, которые перечислены в НК РФ. Организации-налогоплательщики ЕНВД не должны иметь в штате более 100 сотрудников. Заявление о переходе на данный режим налогообложения подается в ФНС по месту регистрации. Для перехода применяется форма ЕНВД 2.

Уведомить налоговую службу о начале применения данной системы налогообложения необходимо в срок 5 дней. Режим ЕНВД доступен как для юридических лиц, так и для индивидуальных предпринимателей.

Об изменениях в порядке и местах осуществления деятельности сообщать в налоговый орган не нужно, но, если возникла такая необходимость, можно также использовать приложение к форме ЕНВД-2.

Снятие с учета как плательщика ЕНВД при закрытии предприятия или при изменении системы налогообложения осуществляется по заявлению формы ЕНВД-4. На это также дается 5 дней.

ЕНВД заменяет собой несколько видов налогов:

Система налогообложения ЕНВД применяется в сферах торговли, оказания некоторых видов услуг, общественного питания. Налог начисляется отдельно по каждому виду деятельности. Отчеты по ЕНВД ФНС принимает ежеквартально. Уплата налога производится также через каждые три месяца (квартал). Соответственно налоговый период ЕНВД – квартал.

Исключениями для возможности применять ЕНВД являются: развозная торговля, вне стационарных торговых точек, услуги автотранспорта, размещение рекламы.

Формула ЕНВД представляет собой произведение величины налоговой базы на ставку налога и на коэффициент-дефлятор (1, 798). Некоторые регионы применяют понижающие коэффициенты, по которым производится расчет единого налога на вмененный доход. Также учитывается физический показатель: количество услуг, единиц товара и т.

п. За каждый месяц квартала налог суммируется. При системе ЕНВД ставка налога до 2015 года была постоянной и равнялась 15%, региональные власти получили право снижать ставку ЕНВД в 2017 году до 7,5 %. Сведения о размере ставки можно найти в постановлениях местных властей на сайте администрации или налоговой службы.

Из суммы налога вычитаются уплаченные страховые взносы в ПФР. Для юридических лиц 50 %, для ИП на полную сумму взносов, которые были уплачены в отчетном периоде.

То есть формула расчета будет выглядеть так:

- ЕНВД = БД × К1 × К2 × (Ф1 + Ф2 + Ф3) × 15% – страховые взносы.

При расчете ЕНВД налоговая база представляет собой сумму доходности, которую органы ФНС вменили налогоплательщику по видам деятельности.

Местные коэффициенты можно узнать либо в органах ФНС по месту регистрации или ведения деятельности, либо в органах местного самоуправления. Утверждается коэффициент нормативным актом органов власти конкретного населенного пункта.

Источник: http://mari-a.ru/envd/kod-nalogovogo-perioda-envd

Налоговый период по енвд

9 знаменитых женщин, которые влюблялись в женщин Проявление интереса не к противоположному полу не является чем-то необычным. Вы вряд ли сможете удивить или потрясти кого-то, если признаетесь в том.

Чарли Гард умер за неделю до своего первого дня рождения Чарли Гард, неизлечимо больной младенец, о котором говорит весь мир, умер 28 июля, за неделю до своего первого дня рождения.

13 признаков, что у вас самый лучший муж Мужья – это воистину великие люди. Как жаль, что хорошие супруги не растут на деревьях. Если ваша вторая половинка делает эти 13 вещей, то вы можете с.

Наперекор всем стереотипам: девушка с редким генетическим расстройством покоряет мир моды Эту девушку зовут Мелани Гайдос, и она ворвалась в мир моды стремительно, эпатируя, воодушевляя и разрушая глупые стереотипы.

15 симптомов рака, которые женщины чаще всего игнорируют Многие признаки рака похожи на симптомы других заболеваний или состояний, поэтому их часто игнорируют. Обращайте внимание на свое тело. Если вы замети.

Непростительные ошибки в фильмах, которых вы, вероятно, никогда не замечали Наверное, найдется очень мало людей, которые бы не любили смотреть фильмы. Однако даже в лучшем кино встречаются ошибки, которые могут заметить зрител.

Какой установлен налоговый период для декларации по ЕНВД и НДС?

Если вы хотите начать новый бизнес, необходимо предварительно все рассчитать. В идеале нужно составить бизнес-план.

где описать все шаги по организации новой компании, рассчитать планируемые доходы и затраты, определить примерную рентабельность (доходность).

Для того чтобы выбрать оптимальную форму налогообложения, нужно сравнить, сколько налогов платит ООО на упрощенной и общей системах, платит ли ИП подоходный налог при УСН. а также учесть планируемые доходы и расходы.

Совет: для небольшого бизнеса в сфере услуг на начальных этапах будет оптимальной форма УСН (упрощенная система налогообложения ). Для крупной компании, деятельность которой подпадает под систему ЕНВД (единый налог на вмененный доход), можно выбрать этот льготный режим налогообложения.

Что такое налоговый период?

В соответствии с действующим российским законодательством (ст. 55 НК РФ), налоговым периодом для налога на прибыль (так же, как и других налогов) принято считать период, по прошествии которого определяется налоговая база и рассчитывается сумма налога, подлежащая уплате.

Кроме налогового периода есть также отчетный период, который для разных видов налогов различается. Все данные о сумме и виде налога отражаются в декларации. Периоды отчетности по разным налогам отличаются.

Например, упрощенная система налогообложения предоставляет право подавать декларацию один раз в год (до 30 апреля года, следующего за прошедшим налоговым периодом).

Налоговым периодом для налога на прибыль является календарный квартал (п. 1 ст. 285 НК РФ), для УСН – календарный год. Если компания на УСН была создана (или реорганизована в течение года), таким периодом считается период с даты создания по 31 декабря.

м

Но если фирма была зарегистрирована, например, в середине декабря, то налоговым периодом в декларации можно указывать период с середины декабря текущего года до конца декабря следующего года.

Для фирм, которые проходят процедуру ликвидации или реорганизации, налоговым периодом будет считаться отрезок времени с начала года до даты завершения процедуры реорганизации или ликвидации.

При открытии и закрытии юридического лица или индивидуального предпринимателя за один год налоговым периодом в декларации будут указаны дата создания фирмы и дата ее ликвидации (реорганизации).

Для того чтобы упростить процесс подачи отчетности, можно подать декларацию в налоговую через интернет – с помощью электронного сервиса ФНС (Федеральной налоговой службы).

Налоговый период в декларации по ЕНВД

Если индивидуальный предприниматель или юридическое лицо выбирает форму налогообложения ЕНВД, то нужно будет сдавать декларацию о получении доходов каждый квартал (независимо от того, получали ли вы доход или нет).

Налог по ЕНВД платится с потенциального дохода, а не с фактического, поэтому ИП или предприятие, работающие на такой форме налогообложения, не могут сдавать пустые нулевые декларации.

Налоговый период в декларации по ЕНВД составляет 3 месяца, и такой отчетный документ заполняется и сдается до 20 числе месяца, следующего за отчетным кварталом (до 20 апреля подается декларация за 1 квартал, до 20 августа – за 2 квартал и т.д.).

Как рассчитать ЕНВД. В соответствии со ст. 346.31 НК РФ, ставка ЕНВД составляет 15% от величины рассчитываемой базы. Базой являются физические показатели бизнеса, которые дают возможность оценить масштаб деятельности индивидуального предпринимателя или юридического лица.

Для точек розничной торговли такими показателями будут квадратные метры торговой площади, для транспортной компании – количество автомобилей, для предприятия в сфере услуг – 1 работник и т.д.

База корректируется с учетом корректирующего коэффициента-дефлятора, который устанавливается Министерством экономического развития ежегодно.

Налоговый период по НДС в декларации

Налоговым периодом по НДС, за который нужно подавать декларацию, считается квартал (НК РФ Статья 163). Как платится НДС. Налог на добавленную стоимость – это косвенный налог, который платится со всех реализуемых товаров (работ, услуг) компанией-плательщиком НДС.

Различают налогоплательщиков внутреннего и внешнего (с импортируемых товаров) налога на добавленную стоимость. Налоговая декларация предоставляется в налоговую инспекцию не позднее 25 числа месяца, следующего за отчетным периодом (кварталом), если такой документ не предоставить вовремя, налогоплательщик облагается штрафом.

С начала 2014 года такую отчетность можно подавать в электронном виде.

Коды налоговых периодов

Коды налоговых периодов служат для отражения информации, подаваемой в декларациях. Это обязательная информация, которая должна вноситься в отчетный документ.

Коды налоговых периодов (НДС)

IV квартал при реорганизации (ликвидации) юридического лица

Коды способов представления налоговых деклараций

- 01 — На бумажном носителе (почтой).

- 02 — На бумажном носителе (лично).

- 03 — На бумажном носителе с дублированием на съемном носителе (лично).

- 04 — По телекоммуникационным каналам связи с электронной подписью.

- 05 – Другое.

- 08 — На бумажном носителе с дублированием на съемном носителе (почтой).

- 09 — На бумажном носителе с использованием штрих-кода (лично).

- 10 — На бумажном носителе с использованием штрих-кода (по почте).

Коды места представления налоговых деклараций

- 120 — По месту жительства ИП (индивидуального предпринимателя).

- 210 — По месту нахождения юридического лица, зарегистрированного в РФ.

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком.

Сохраните статью в 2 клика:

Налоговым периодом считается отрезок времени, за который начисляется налог по соответствующей налоговой базе и за который подается декларация по месту регистрации. Для режимов ЕНВД и НДС налоговым периодом, отражаемым в декларациях, является квартал. Обозначением налогового периода в декларации служат специальные коды, которые вписываются в определенные графы отчетного документа.

Налоговый период по ЕНВД

ЕНВД налоговый периодопределяет равным кварталу. В данной статье мы вспомним, что собой представляет режим ЕНВД, и узнаем, совпадает ли налоговый период ЕНВД с отчетным.

Что такое ЕНВД?

ЕНВД является специальным налоговым режимом, при котором неважно, какую доходность имеет предприятие, т.к. государство для этого режима налогообложения само вменяет определенный доход. Для многих ИП и предприятий использование ЕНВД является приоритетным, поскольку дает возможность экономить финансовые ресурсы.

Использовать данный режим могут не все, а лишь фирмы, осуществляющие некоторые из утвержденных законодательно видов деятельности (ст. 346.26 НК РФ).

Переход на ЕНВД не является обязательным: ИП и предприятия могут осуществить его добровольно. Данное изменение произошло в 2013 году. Для возможности использовать данный режим необходимо зарегистрироваться по месту, где деятельность непосредственно осуществляется (п. 2 ст. 346.28 НК РФ).

Отчетность при ЕНВД сдается каждый квартал не позднее 20-го числа следующего за ним месяца. Оплата налога может осуществляться на 5 дней позже — до 25 числа.

Заметим, что ориентировочно с 2018 года планируется отмена ЕНВД.

Налоговый период по ЕНВД

Налоговый период по ЕНВД составляет квартал, потому что по истечении именно этого временного промежутка необходимо сдавать отчетность и уплачивать налог. Отчетный период при данном режиме равен налоговому периоду (ст. 346.30 НК РФ).

Установленная государством ставка по налогу составляет 15% от величины дохода (ст. 346.31 НК РФ).

Сумма налога рассчитывается как произведение величины физического показателя (зависит от деятельности плательщика), базовой доходности (назначенной государством), скорректированной на коэффициент-дефлятор и корректирующий коэффициент, и ставки налога.

Источники: http://fb.ru/article/217666/nalogovyiy-period-envd-edinyiy-nalog-na-vmen-nnyiy-dohod-dlya-otdelnyih-vidov-deyatelnosti, http://megaidei.ru/organizaciya-biznesa/nalogovyj-period-v-deklaracii-po-envd-i-nds, http://nalog-nalog.ru/envd/otchetnost_envd/nalogovyj_period_po_envd/

Источник: http://buhnalogy.ru/nalogovyj-period-po-envd.html

Налоговый период ЕНВД: расчеты, уплата, примеры

Все налогоплательщики обязаны подавать отчетность в налоговые органы за определенный срок, называемый налоговым периодом. Именно за это время будет рассчитываться сумма полученной прибыли, а затем из нее исчисляться сумма налогов к уплате. На разных системах это происходит по-разному. Поэтому остановимся подробнее на налоговом периоде ЕНВД.

Что такое налоговый период

Для каждой системы налогообложения налоговый период свой. Но для большинства из них он составляет 1 год. Отчетность по некоторым налогам производится раз в году, соответственно, и их оплата, а по некоторым – несколько раз в году. Но расчет производится по налоговому периоду.

ЕНВД не является исключением. Она также имеет налоговый период, но, в отличие от систем другого характера, он составляет не год, а квартал. То есть три месяца. Именно за этот период осуществляются расчеты по доходам и расчет самой суммы налога, который затем надлежит уплатить в казну.

Чтобы платить данный налог, надо встать на учет как плательщик ЕНВД в местных органах налоговой службы. Именно это позволяет уплачивать налоги в порядке, предусмотренном ЕНВД.

Сроки налогового периода ЕНВД прописаны в статье №346 НК. Она регламентирует также виды деятельности, которые этому налогу подлежат, и порядки его уплаты.

Для того чтобы рассчитать сумму налога за квартал, необходимо учитывать постоянность физических показателей, так как именно они влияют на размер налога и его правильное исчисление.

Многие говорят, что для того, чтобы рассчитать сумму налога, достаточно налог, полученный за один месяц, умножить на три. Но это не всегда так. Данное правило действует только тогда, когда физические показатели не подвергались никаким изменениям. В противном случае расчет надо проводить за каждый месяц по отдельности.

Отдельного внимания заслуживает деятельность, физические показатели которой изменялись в течение одного месяца, принадлежащего расчетному кварталу. В таком случае нужно рассчитать сумму налога за часть месяца по одному физическому показателю и вторую его часть — по-другому.

Это очень важно, так как правильность заполнения декларации ЕНВД налоговики контролируют тщательно.

Необходимо понимать, что отчетность за квартал сдается в налоговый орган по месту регистрации деятельности до 20 числа следующего за отчетным кварталом месяца.

Примеры проведения квартальных расчетов

Пример 1

Галина Петровна работает одна в своем магазине детских игрушек площадью 10 квадратов. Находится он в торговом центре. Ей нужно рассчитать, сколько по налогу необходимо уплатить в казну.

Итак, стационарная торговля с площадью меньше 30. Доходная база составляет 1 800 рублей в месяц. Физический показатель – 10 квадратов. К1 – 1.798, К2 в этом городе равен 1.

Рассчитываем налоговую базу:

Именно эта сумма является вмененным доходом Галины Петровны. На ее основании рассчитываем сумму налога:

Полученная сумма – это налог ЕНВД, который надо уплатить за месяц. А нам надо знать сумму налога за квартал:

Именно эта сумма и является квартальным налогом ЕНВД.

Пример 2

Если в конце квартала, допустим, 15 числа к площади Галины Петровны присоединилось еще 5 квадратов:

- 1 800*15*1.798*1*15/30=24 273

- 1 800*10*1.798*1*15/30=16 182

Тут мы нашли налоговые базы за две половины месяца до изменения физического показателя и после него. Исчисляем сумму налога:

- (24 273+16 182)*15%=6 068,25

Это сумма налога за третий месяц, значит, за квартал:

- 4 854,60+4 854,60+6 068,25=15 777,45 – это и будет сумма налога за квартал, в котором произошли изменения.

Порядок уплаты ЕНВД

Налогоплательщикам, которые находятся на режиме обложения налогом ЕНВД, надо запомнить два основных положения:

- Отчетность подается в налоговые органы по месту регистрации до 20 числа первого месяца нового квартала.

- Расчет и оплату данного налога плательщик совершает самостоятельно на базе отчетности, которую подал. Срок уплаты ЕНВД — до 25 числа этого же месяца.

За просроченную подачу отчетности плательщику ЕНВД грозит штраф. Если просрочить оплату налога, то налоговая начнет начислять на неуплаченную сумму пеню, которую затем плательщик уплатит.

Смотрите также подробное видео про ЕНВД:

Итак, специальный режим налогообложения подразумевают уплату данного налога ежеквартально, так как налоговый период по нему составляет три месяца. Оплата данного налога также происходит поквартально после суммирования суммы налога за каждый его месяц.

За неуплату налога или несвоевременную подачу отчетности плательщик будет привлечен к ответственности в виде уплаты штрафа или пени. Подача отчетности и уплата налога происходит в тот налоговый орган, в котором зарегистрирован плательщик.

Для отчетности используется документ под название Декларация ЕНВД.

Источник: https://saldovka.com/nalogi-yur-lits/envd/nalogovyiy-period-envd.html

Какой период по ЕНВД считается отчетным или налоговым?

ЕНВД

Налоговый период в декларации (1–4-й квартал, код)

Енвд

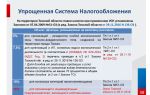

ЕНВД — единый налог на вмененный доход. По своей сути является особым (специальным) режимом налогообложения (п. 3 ст. 18 НК РФ), в соответствии с которым сумма сбора, требуемая к уплате в бюджет, рассчитывается не с суммы фактической прибыли по итогам деятельности за определенный промежуток времени, а с фиксированной суммы дохода. Государство само вменяет и определяет размер дохода.

Глава 26.3 НК РФ содержит сведения о ЕНВД, установленных видах деятельности, при которых возможен переход на этот спецрежим налогообложения, а также всех необходимых для этого условиях.

Использовать указанный режим может не каждое предприятие (предприниматель), а только те, которые осуществляют особые виды деятельности (ст. 346.26 НК РФ).

м

Первоначально планировалась отмена этого спецрежима с 2018 года, но впоследствии ее перенесли на 2021 год.

Налоговый период в декларации (1–4-й квартал, код)

По условиям, содержащимся в ст. 346.30 НК РФ, налоговым периодом ЕНВД считается квартал. Иными словами, по прошествии этого периода необходимо подавать отчетность, производить исчисление и уплачивать налог.

По условиям ст. 346.31 НК РФ величина этого сбора исчисляется в размере 15% от суммы вмененного (установленного) дохода. Однако п. 2 указанной статьи содержит в себе исключения, в соответствии с которыми размер налога может колебаться от 7,5 до 15%. Указанные льготы могут быть введены органами власти, но только на территории Москвы, Севастополя, Санкт-Петербурга.

Срок представления налоговой отчетности — до 20-го числа месяца, следующего за оконченным налоговым периодом (п. 3 ст. 346.32 НК РФ).

Оплата вышеназванного сбора осуществляется в сроки, регламентированные п. 1 вышеназванной статьи, а именно не позднее 25-го числа первого месяца, который следует за окончившимся налоговым периодом. Иными словами, срок уплаты ЕНВД за 1-й квартал года истечет 25 апреля.

Для верного заполнения отчетности в декларации необходимо указывать код налогового периода ЕНВД, который определен следующим образом:

- За 1-й квартал: код — 21, при реорганизации (ликвидации) — 51.

- 2-й квартал: код — 22, при реорганизации (ликвидации) — 54.

- 3-й квартал: код — 23, при реорганизации (ликвидации) — 55.

- Налоговый период ЕНВД — квартал 4: код — 24, при реорганизации (ликвидации) — код 56.

Периодом, в течение которого необходимо уплатить ЕНВД, считается срок до 25-го числа месяца, следующего за оконченным налоговым периодом, который, в свою очередь, считается равным 1 кварталу.

Источник: https://rusjurist.ru/nalogi/envd/kakoj_period_po_envd_schitaetsya_otchetnym_ili_nalogovym/

Налоговый период ЕНВД. Единый налог на вменённый доход для отдельных видов деятельности

Финансы 2 декабря 2015

Многие российские фирмы осуществляют коммерческую деятельность, уплачивая ЕНВД.

Работа в рамках соответствующего налогового режима имеет ряд нюансов — тех, что связаны с отчетностью, исчислением налога, корректным заполнением декларации.

Для того чтобы предприниматель мог успешно выполнить все те обязательства, что установлены для него налоговым законодательством, специфику указанных нюансов ему предстоит изучить. Каковы наиболее примечательные особенности работы с единым налогом?

Общие сведения о ЕНВД

Итак, налоговая система РФ включает такой тип сбора, как ЕНВД. В чем его особенности?

Как правило, компания, осуществляющая предпринимательскую деятельность, платит налог пропорционально выручке или прибыли.

ЕНВД предполагает перечисление государству, в свою очередь, фиксированного платежа, который не зависит от денежных поступлений на счет предприятия.

В расчет берется, таким образом, вменяемый доход — тот, что фирма получает предположительно, исходя из среднерыночных трендов. Размер ЕНВД устанавливается в правовых актах на федеральном и региональном уровне.

https://www.youtube.com/watch?v=4v0H-kGnN_8

Рассмотрим иные ключевые нюансы налога, о котором идет речь.

Зачем бизнесы используют ЕНВД и когда это выгодно?

Российские коммерческие предприятия по умолчанию работают в рамках общей системы налогообложения, или ОСН. Данный налоговый режим предполагает уплату государству налога в размере 20% от разницы между доходами фирмы и ее расходами.

Начинающему предприятию может быть весьма проблематично выполнять соответствующее обязательство перед бюджетом. Поэтому государство дает небольшим фирмам возможность значительно снизить платежную нагрузку за счет работы в специальных режимах налогообложения.

В числе таковых — ЕНВД.

Данный налоговый режим, как мы отметили выше, предполагает перечисление в бюджет фиксированных сумм, которые никак не коррелируют с выручкой или расходами.

В каких случаях коммерческая деятельность, осуществляемая при уплате единого налога, может быть выгодной? Как правило, это касается тех сценариев, когда фирма имеет в достаточной мере большую выручку.

Если соответствующие показатели не слишком масштабны, то, возможно, с экономической точки зрения будет более оправдана работа как раз-таки в режиме ОСН.

В числе иных преимуществ сбора, о котором идет речь, — то, что он заменяет ряд иных обязательств бизнеса перед бюджетом государства. Например, уплачивая единый налог, компания может не перечислять в казну НДС, а также налог на имущество, используемое в предпринимательской деятельности. В свою очередь, ИП, работающий по ЕНВД, может не платить за себя НДФЛ.

Видео по теме

Когда можно использовать ЕНВД?

Главный нормативный акт, содержащий положения, на основе которых функционирует налоговая система РФ — НК РФ. В соответствии с нормами, которые зафиксированы в нем, работать в рамках единого налога на вмененный доход могут фирмы в таких сферах, как:

- розничная торговля;

- ресторанный бизнес;

- общепит;

- деятельность по оказанию ветеринарных сервисов, бытового обслуживания;

- услуги по ремонту и техобслуживанию транспортных средств;

- предоставление автомоечных сервисов;

- деятельность по размещению рекламы;

- оказание услуг по сдаче в аренду торговых площадок, земельных участков;

- предоставление гостиничных сервисов;

- осуществление грузоперевозок, пассажирских перевозок;

- предоставление в пользование платных стоянок.

Как начать работать по ЕНВД?

Начать работать в рамках рассматриваемой системы налогообложения предприниматель может, написав заявление в ФНС, в котором указывается дата применения фирмой ЕНВД.

Соответствующий документ нужно представить в территориальное отделение ФНС по месту осуществления коммерческих активностей.

При этом, юристы отмечают, что оно должно совпадать с тем, которое указано в заявлении о постановке фирмы на учет в ФНС.

Как прекратить работу по ЕНВД?

В свою очередь, для того, чтобы прекратить деятельность в рамках ЕНВД, нужно также направить в ФНС соответствующее заявление.

При этом это необходимо сделать в течение 5 дней с момента, когда соответствующие коммерческие активности в фирме прекращены.

Если есть необходимость перейти с ЕНВД на какую-либо другую систему налогообложения — например, УСН либо ОСН, — то сделать это можно, в силу текущих положений законодательства, только со следующего года.

Особенности учета ЕНВД

Фирма, работающая по ЕНВД, может вести учет показателей в 2 режимах:

- по каждому виду активностей, по которым уплачивается единый налог;

- по виду деятельности, облагаемой ЕНВД, а также по той, что ведется при иных схемах налогообложения.

Юридическим лицам также необходимо вести бухгалтерский учет и сдавать в ФНС соответствующую отчетность.

Как рассчитывается ЕНВД

Рассмотрим теперь то, как рассчитывается налог на вменяемый доход. Основные параметры, которые учитываются при определении размера платежа в бюджет — налоговая база и ставка.

Первый показатель исчисляется посредством умножения величины базовой доходности на цифру, соответствующую физическому показателю. Но это еще не полная структура формулы единого налога.

Базовая доходность также может быть изменена в силу применения двух коэффициентов: дефлятора, называемого также К1, и корректирующего коэффициента, или К2. Ставка по рассматриваемому налогу составляет 15%.

Как только величина сбора определена за налоговый период, ЕНВД можно уменьшить на величину страховых взносов, уплаченных в государственные фонды за наемных сотрудников либо, если плательщик — ИП и работает без привлечения сотрудников, то тех, что внесены в ПФР, ФСС и ФФОМС за себя.

Если фирма имеет наемных работников, то уменьшение налога за счет страховых взносов может быть произведено не более, чем на 50%.

В свою очередь, если ИП работает без привлечения сотрудников по найму, то он может уменьшить ЕНВД на сумму, полностью соответствующую размеру платежей в ПФР, ФСС и ФФОМС.

Отчетность

Изучим такой аспект, как отчетность по налогу, о котором идет речь.

Касательно такого параметра как налоговый период — ЕНВД относится к налогам, по которым отчетность направляется в ФНС ежеквартально, не позднее 20 числа месяца, который следует за предшествующим кварталом.

Не считая декларации по налогу, о котором идет речь, плательщики рассматриваемого сбора должны предоставлять государству ряд иных отчетных документов.

В числе таковых — формы 4-ФСС, а также РСВ-1 — для фирм, имеющих наемных сотрудников. Они предоставляются в ФНС в тот же, что и в случае с декларацией, налоговый период.

ЕНВД также требует предоставления теми фирмами, в которых работают наемные сотрудники, отчета 2-НДФЛ, сведений о среднесписочном количестве работников, а также бухгалтерской отчетности, если плательщик имеет статус юрлица. ИП бухучет вести не нужно. В свою очередь, ИП, не нанимающие работников, должны предоставлять в ФНС только декларацию.

Если плательщик осуществляет коммерческие активности в разных городах, то раздел 2, присутствующий в структуре декларации по налогу, должен заполняться отдельно, в корреляции с каждым местом ведения предпринимательской деятельности.

Если фирма либо индивидуальный предприниматель осуществляют несколько видов коммерческих активностей, и некоторые из них не попадают под ЕНВД, то по ним нужно сдавать отчетность, предусмотренную конкретным разделом налогового законодательства. При этом, в налоговой декларации важно указать корректный код периода. Как его определить?

Определяем код налогового периода

Налоговый период в декларации ЕНВД нужно указывать обязательно. Соответствующий пункт предусмотрен в структуре формы, утвержденной в Приказе ФНС РФ № ММВ-7-3/352 от 4.07.2014 года. Каждый из кодов соответствует кварталу, за который сдается отчетность. Рассмотрим их перечень.

Если декларация сдается за 1 квартал, то в ней нужно указывать код 21. За 2-й — 22. Соответствующая норма содержится в Приказе ФНС, отмеченном выше.

Если декларация сдается за 3 квартал, то код, обозначающий данный налоговый период — 23. По ЕНВД отчетность нужно сдавать ежеквартально. Код по каждому периоду, таким образом — отдельный.

Если декларация сдается за 4 квартал, то код, которому соответствует данный налоговый период — 24. ЕНВД может использоваться также ликвидируемыми либо реорганизуемыми фирмами. В этом случае должен указываться отдельный код.

м

Он соответствует кварталу, в котором фирма прекращала свою деятельность. Код, которому соответствовал ранее данный налоговый период — 50. ЕНВД, в силу текущих законодательных положений, предполагает использование других кодов. Рассмотрим их.

Законодательство РФ предписывает использовать в рассматриваемых сценариях отчетности коды: 51 — если фирма ликвидируется либо реорганизуется в 1 квартале, 54 — код для 2 квартала, 55 — показатель, соответствующий 3 кварталу, 56 — код, который используется, если налоговый период ЕНВД — 4 квартал.

Когда уплачивается налог?

Изучим такой аспект, как сроки уплаты налога, о котором идет речь. Плательщики ЕНВД должны перечислять соответствующие суммы в бюджет РФ до 25 числа месяца, который следует за отчетным кварталом.

То есть если налоговый период ЕНВД — 4 квартал, то платеж нужно внести до 25 января следующего года. Вполне возможно, таким образом, сдать в ФНС отчетность ранее, чем уплатить налог.

Таким образом, ключевые сведения о ЕНВД, которые необходимо знать плательщику — то, в какие сроки заполняется декларация ЕНВД, налоговый период, код, ему соответствующий.

Но что будет, если фирма не выполнит те или иные обязательства по рассматриваемому налогу, которые предусмотрены законодательством?

Ответственность

Полезно будет рассмотреть такой аспект, как ответственность налогоплательщика, работающего в рамках ЕНВД.

Если фирма будет вести деятельность, используя единый налог, но не встанет на учет в ФНС, то государство наложит на нее штраф в размере 10% от доходов — но не менее суммы в 40 тыс. руб. Если предприниматель поставит свою фирму на учет невовремя, то ФНС может выписать штраф в 10 тыс. руб.

Если владелец бизнеса не уведомит своевременно ФНС об открытии либо закрытии расчетных счетов, то ему, возможно, придется заплатить штраф в размере 5 тыс. руб.

Если декларация за тот или иной налоговый период ЕНВД будет предоставлена с нарушением сроков, предусмотренных законодательством, то фирме придется заплатить штраф в размере 5% от величины исчисленного налога, но не менее суммы в 1 тыс. руб.

Если компания вовремя не уплатит сбор, о котором идет речь, в бюджет, то ФНС вправе взыскать с нее 20% от величины налога, или 40%, если выяснится, что организация не перечислила необходимый платеж государству умышленно.

Источник: fb.ruИдёт загрузка…Финансы

Единый налог на вмененный доход. Организация раздельного учета при совмещении видов деятельностиНа практике нередко встречаются ситуации, когда организация ведет несколько различных видов деятельности. При этом некоторые из них подпадают под ЕНВД, а в отношении остальных применяется общий налоговый режим либо до…

Финансы

Чем чревата неуплата налогов на транспортное средство для физических лиц?В настоящее время неуплата налогов гражданами может привести к печальным последствиям — начислениям пени, внушительных штрафов, а также к запрету на выезд за рубеж, который нередко применяется по отношению к злостным …

Финансы

Налоговая амнистия по транспортному налогу, когда применяется, льгота для инвалидов по транспортному налогу, базовая ставка транспортного налогаВ настоящий момент базовая ставка транспортного налога начисляется от 1000 рублей. От чего зависит уплачиваемая в казну сумма? Чаще всего в расчет берется мощность двигателя автомобиля и регион, в котором регистрирует…

Домашний уют

Теплообменник на трубу дымохода для отопления: виды, принцип работы, установкаПриборы отопления, которые используют для получения тепла сгорание топлива, не способны функционировать без дымоотводящего канала.

Новости и общество

Прожиточный минимум в Краснодарском крае на 2018 год для отдельных категорий граждан, как он устанавливается и отчего зависитС 1997 года государство установило минимальный уровень дохода, который необходим для поддержания достойного уровня жизни гражданина. Такой уровень считается прожиточным минимумом. В Краснодарском крае он определяется …

Финансы

Срок сдачи декларации по налогу на прибыль. Налоговый отчетСегодня нам будет интересен срок сдачи декларации по налогу на прибыль. Вообще данный вопрос предельно прост. Только у процесса имеются разнообразные особенности и альтернативы, которые необходимо знать. Например, как…

Финансы

Сколько НДФЛ процентов составляет? Налог на доходы физических лицСегодня мы выясним, сколько НДФЛ процентов составляет в 2016 году. Кроме того, научимся правильно вычислять его. И, разумеется, изучим всё, что только может касаться этого взноса в казну государства. Стоит сразу отмет…

Финансы

Льготы на налог на имущество для пенсионеров. Налоговый кодексСегодня нам предстоит выяснить, есть ли льготы на налог на имущество для пенсионеров. И какие обязательные выплаты должны делать пожилые люди в России. Ни для кого не секрет, что старость — это уважительная причина дл…

Финансы

Для чайников: НДС (налог на добавленную стоимость). Налоговая декларация, налоговые ставки и порядок возмещения НДСРассказать о том, что такое налог на добавленную стоимость (НДС) – задача не из самых сложных, если не вдаваться в тонкости. Элементарные знания по этому вопросу будут не лишними не только для будущих бухгалтеро…

Финансы

Как рассчитать НДФЛ (налог на доходы физических лиц) правильно?Налог на доходы физических лиц, в сокращении — НДФЛ, знаком не только бухгалтерам. Его обязан уплачивать каждый человек, когда-либо получавший доходы. Подоходный налог (именно так он назывался раньше, да и теперь тако…

Источник: http://monateka.com/article/229346/