Понятие хозяйственного учета. Требования, предъявляемые к хозяйственному учету

Сохрани ссылку в одной из сетей:

1. Понятие хозяйственного учета. Требования, предъявляемые к хозяйственному учету.

Хозяйственный учет — это система наблюдения, измерения, регистрации и обобщения хозяйственных фактов, явлений, процессов в целях контроля и управления ими.

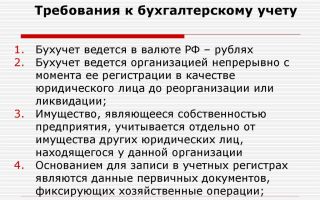

Основные требования, предъявляемые к ведению бухгалтерского учета в РФ:

1.Организация ведет бухгалтерский учет путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов, который утверждается руководителем фирмы на основе единого плана счетов.

2. Бухгалтерский учет ведется в рублях, и оформление документов происходит на русском языке.

3. Каждая фирма независимо от организационно-правовой формы обязана издать учетную политику.

Учетная политика – это совокупность способов ведения бухгалтерского учета на предприятии.

4. Бухгалтерский учет ведется непрерывно с момента создания фирмы до ее ликвидации или реорганизации.

5. Имущество, принадлежащее организации на правах собственности учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

6.Ответственность за организацию бухгалтерского учета, за совершение хозяйственных операций, согласно законодательству несет руководитель фирмы.

2. Измерители, применяемые в учете.

Натуральные измерителиприменяются для количественной характеристики хозяйственных процессов и учета товарно-материальных ценностей. Они отражают учитываемые объекты в натуральном выражении: по весу, количеству, длине и т.п. Они применяются в количественно-суммовом учете, где имеет место движение товарно-материальных ценностей.

Натуральные измерители позволяют оценить количество материальных ценностей в тех единицах, которыми они измеряются в производстве и реальной жизни.

Трудовые измерители применяются для учета затрат труда и показывают количество затраченного времени в днях, часах. Трудовые измерители часто применяются в сочетании с натуральными для определения производительности труда работников предприятия и для расчета заработной платы.

Стоимостный измеритель является универсальным и обобщающим измерителем, отражающим учитываемые объекты в единой стоимостной оценке. Натуральные и трудовые измерители легко переводятся в стоимостную форму.

3. Виды хозяйственного учета, их характеристика и взаимосвязь.

Оперативный учет осуществляется непосредственно на рабочих местах в момент совершения определенных хозяйственных операций. К оперативному учету можно отнести учет рабочего времени, учет ежедневной выработки, выручки. К функциям оперативного учета относятся:

наблюдение процессов и фактов хозяйственной жизни предприятия;

накопление и представление данных для оперативного управления и контроля.

Статистический учет изучает и обобщает явления, которые носят массовый характер в производственной деятельности и общественной жизни. Эти сведения служат анализу результатов различных процессов и прогнозированию дальнейшего их развития.

Основным из всех видов учета является бухгалтерский учет.

Бухгалтерский учет в обществе возник вследствие насущной необходимости: нельзя вести хозяйство без меры, веса и счета, не сопоставляя расходы с доходами. Грамотно поставленный учет — это одно из важнейших условий эффективного управления предприятием и достижения коммерческого успеха.

Бухгалтерский учет — это система наблюдения, сбора, регистрации, обработки и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций хозяйствующего субъекта.

4. Понятие бухгалтерского учета и его виды.

Бухгалтерский учет — это система наблюдения, сбора, регистрации, обработки и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций хозяйствующего субъекта.

Виды бухгалтерского учета:

1) управленческий учет представляет собой вид такого учета, при котором происходит сбор, обработка и предоставление учетной информации для нужд управления на предприятии. Цель управленческого учета – формирование информационной системы на предприятии.

Главная задача управленческого учета – подготовка достоверной и полной информации, которая служит источником для принятия на предприятиях необходимых управленческих решений в процессе управления.

Основной частью такого учета является учет и анализ затрат (себестоимости произведенной продукции). Управленческий учет тесно взаимосвязан с анализом готовой информации для руководства организации (улучшение технологического процесса производства, оптимальное снижение расходов и т. п.).

Эта информация, как правило, используется в процессе принятия управленческих решений при планировании и прогнозировании на предприятии (в целях финансового учета). Данные управленческого учета организации являются ее коммерческой тайной и не должны разглашаться ее работниками;

2) финансовый учет – это учетная информация о затратах и доходах предприятия, о дебиторской и кредиторской задолженностях, о составлении имущества, о фондах и т. д.;

3) налоговый учет – это вид бухгалтерского учета, при котором происходит обобщение информации в целях определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ (НК РФ).

Цель налогового учета – обеспечение правильности и достоверности учета расчетов между предприятиями и государственными органами.

5. Понятие бухгалтерского учета. Предмет и метод бухгалтерского учета. Объекты бухгалтерского учета. Классификация элементов метода бухгалтерского учета.

Бухгалтерский учет — это система наблюдения, сбора, регистрации, обработки и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций хозяйствующего субъекта.

Предметом бухгалтерского учета являются факты хозяйственной жизни, совокупность которых характеризует хозяйственную деятельность предприятий и организаций и включает в себя:

1) хозяйственные процессы и хозяйственные операции (производство, реализация, снабжение).

2) расчетные отношения (с поставщиками, покупателями, банками, бюджетом и т.д.);

3) кругооборот средств, включающий в себя четыре стадии: процесс заготовления материальных ценностей, процесс производства продукции, процесс реализации готовой продукции, процесс обращения, включающий расчеты с бюджетом и другими организациями);

4) затраты труда и оплату труда;

5) движимое и недвижимое имущество;

6) источники формирования имущества (собственные, заемные и привлеченные).

Методом бухгалтерского учета называется совокупность способов отражения хозяйственной деятельности предприятий, в основе которых лежит моделирование фактов хозяйственной жизни.

Различают восемь элементов метода бухгалтерского учета.

Документация — совокупность носителей первичной информации, отражающая хозяйственную деятельность предприятий и организаций.

Инвентаризация(от лат.

: нахожу, обнаруживаю) — это способ определения фактического наличия товарно-материальных ценностей на предприятии и сверка с данными бухгалтерского учета, один из обязательных приемов бухгалтерского учета, проведение которого в РФ регламентируется федеральным законом «О бухгалтерском учете», «Положением о бухгалтерском учете и отчетности» и «Методическими указаниями по инвентаризации имущества и финансовых обязательств».

Бухгалтерские счета — способ экономической группировки с целью текущего контроля и учета над объектами наблюдения, позволяющий отразить не только начальное и конечное состояние, но и сами изменения объектов учета в результате свершившихся хозяйственных операций.

Двойная запись — метод отражения хозяйственных операций в системе бухгалтерских счетов дважды.

Баланс — способ экономической группировки, обобщения и отражения имущества предприятия в стоимостной оценке на определенную дату.

Оценка— способ выражения объектов бухгалтерского учета в обобщающем стоимостном измерителе, единицей которого является рубль.

Калькуляция— способ определения себестоимости единицы продукции на основе данных бухгалтерского учета.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении предприятия, представляющая собой совокупность экономических показателей, характеризующих деятельность предприятий за отчетный период.

Бухгалтерский учета состоит из многочисленных и разнообразных объектов, которые могут объединяться в две группы:

- объекты, обеспечивающие хозяйственную деятельность организации;

- объекты, составляющие хозяйственную деятельность организации.

К первой группе относятся имущество организации, состоящее из различных видов средств и обязательств, а ко второй — хозяйственные процессы и их результаты.

6. Классификация элементов метода бухгалтерского учета и их характеристика

( способы первичного наблюдения за объектами учёта).

Документация — совокупность носителей первичной информации, отражающая хозяйственную деятельность предприятий и организаций. Все хозяйственные операции, проводимые предприятием, должны оформляться документами. Это документы, на основании которых ведется бухгалтерский учет. Вопросы документального отражения и организации документооборота подробно рассматриваются в гл. 6.

Инвентаризация (от лат.

: нахожу, обнаруживаю) — это способ определения фактического наличия товарно-материальных ценностей на предприятии и сверка с данными бухгалтерского учета, один из обязательных приемов бухгалтерского учета, проведение которого в РФ регламентируется федеральным законом «О бухгалтерском учете», «Положением о бухгалтерском учете и отчетности» и «Методическими указаниями по инвентаризации имущества и финансовых обязательств».

Инвентаризация на предприятии проводится с целью обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, в ходе которой проверяются и документально подтверждаются наличие, состояние и оценка имущества и финансовых обязательств.

Проведение инвентаризации относится к основным способам контроля за хозяйственной деятельностью экономического субъекта.

7. Классификация элементов метода бухгалтерского учета и их характеристика

(способы стоимостного измерения объектов учёта).

Оценка — способ денежного выражения (на основе натуральных и трудовых измерителей) объектов бухгалтерского учета. Основные принципы оценки объектов бухгалтерского учета представлены в нормативных документах по бухгалтерскому учету и являются обязательными для всех организаций, что обеспечивает единство оценки.

Калькулирование — расчет себестоимости изготовляемой продукции, выполняемых работ и оказываемых услуг, а также приобретаемых предметов труда. Калькуляция, позволяющая определить фактическую себестоимость объектов, является основой их денежной оценки.

Себестоимость продукции (работ, услуг) определяется на основании законодательных и нормативных актов, регламентирующих бухгалтерский учет и устанавливающих состав затрат на производство и продажу продукции (выполнение работ, оказание услуг), включаемых в себестоимость и прямо влияющих на финансовый результат хозяйственной деятельности организации.

Источник: http://works.doklad.ru/view/RlVWeNHh6rM.html

Требования, предъявляемые к бухгалтерскому учету. Задачи бухгалтерского учета. Нормативная база

Бухгалтерский учет должен отвечать следующим требованиям:

1-е — документальное оформление экономических событий — означает, что каждый факт хозяйственной деятельности должен быть зафиксирован в письменной форме. Отсутствие документа означает, что экономическое событие не имело места.

Если будет установлено, что какое-либо событие не нашло отражения в учете, то это следует рассматривать как результат преднамеренного или непреднамеренного искажения учетных данных или невозможности учета влиять на отдельные события (например, возникновение потерь товарно-материальных ценностей в силу естественной убыли).

2-е — методологическое единство с планом — показатели учета должны быть сопоставимы с показателями плана, как по методам исчисления, так и по объему.

3-е — единообразие построения учетных показателей — исчисление их на однородных предприятиях одинаковыми методами (для статистики).

4-е — своевременность — учет должен представлять все необходимые данные хозяйственной деятельности в установленные сроки.

5-е — точность и объективность — все учетные данные должны быть правильными, т.е. фиксировать как достижения, так и недостатки в работе.

6-е — полнота — все хозяйственные явления в бухгалтерском учете должны быть отражены исчерпывающе. Тем самым создается база для контроля за сохранностью собственности.

7-е — непротиворечивость — данные текущего учета в разрезе отдельных видов имущества и источников формирования всегда должны соответствовать оборотам и остатку объединяющего их экономически однородного объекта учета на первое число каждого месяца.

8-е — простота и доступность — это требование дает возможность использования учетной информации на разных уровнях управления, а также исключения дублирования.

9-е — экономичность и рациональность — это требование обеспечивается четкой организацией бухгалтерского учета с применением современной ВТ, повышением квалификации персонала, устранением дублирования, исключением ненужной информации. При оценке экономичности следует исходить из того, что затраты на ведение бухгалтерского учета не должны превышать эффекта или результата, полученного от использования бухгалтерской информации.

10-е — приоритет содержания над формой — означает, что соблюдение правовой нормы и экономической целесообразности совершенных фактов хозяйственной деятельности должно преобладать над формой, регламентированной соответствующими нормативными документами. Данное требование хотя и объявлено, однако в реальной жизни осуществление его представляется весьма проблематичным.

Основные задачи бухгалтерского учета:

-формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

-обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

-предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Нормативной базой по бухгалтерскому учету являются Закон РФ «О бухгалтерском учете», План счетов бухгалтерского учета и Инструкция по его применению, а также Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации в части, не противоречащей указанному выше Закону. Они определяют методологические основы и порядок организации бухгалтерского учета в стране. На их базе и с учетом требований соответствующего стандарта строится учетная политика предприятия.

В настоящее время в России сформирована четырехуровневая система нормативного регулирования бухгалтерского учета.

Таблица 1

Система нормативного регулирования бухгалтерского учета

| Уровень | Документы | Органы, принимающие документы |

| 1. Законодательный | Федеральные законы, постановления, указы | Правительство РФ, Президент РФ |

| 2. Нормативный | Положения (стандарты) по бухгалтерскому учету | Минфин РФ, ЦБ РФ |

| 3. Методический | Нормативные акты, методические указания | Минфин РФ, Федеральные органы исполнительной власти |

| 4. Учетная политика организации | Организационно-распорядительная документация | Организация, консультационные фирмы |

Законодательный уровень системы составляют законы и иные законодательные акты прямо и косвенно регулирующие постановку учета в организации. Особое место на этом уровне системы занимает закон РФ «О бухгалтерском учете» и Положение «О бухгалтерском учете и отчетности в РФ» (утверждено приказом МФ РФ от 29 июля 1998г. № 34).

Нормативный уровень представляет положения, стандарты по бухгалтерскому учету, необходимость которых заключается в обобщении и трактовки применения принципов и базовых правил бухгалтерского учета, изложение основных понятий, относящихся к отдельным участкам учета, возможные методы применения тех или иных бухгалтерских приемов без раскрытия конкретного механизма применительно к определенному виду деятельности.

Один из важнейших документов второго уровня План счетов бухгалтерского учета и инструкция по его применению.

На третьем уровне системы составляются методические указания по ведению учета. К ним относятся методические рекомендации по планированию, учету и калькулированию себестоимости продукции в строительстве, сельском хозяйстве, науке, инструкции по заполнению форм бухгалтерской отчетности.

Четвертый уровень составляют рабочие документы организации, формирующие ее учетную политику.

Источник: https://megaobuchalka.ru/9/34685.html

Основные требования, предъявляемые к бухгалтерской отчетности организации

В условиях современной рыночной экономики стало все больше открываться фирм различной формы собственности и различного рода деятельности. Поэтому усиливается контроль над соблюдением ими всех норм законодательства и налоговых режимов.

Налоговые органы часто запрашивают у организации дополнительные документы, необходимые для проверки отчетности. Некоторые организации должны обязательно проводить подобный аудит.

Что такое бухгалтерская отчетность?

Под бухгалтерской отчетностью принято понимать консолидированные данные о финансовом, имущественном и экономическом положении дел фирмы. Здесь отражается результат всех хозяйственной деятельности за отчетный период.

Эти данные дают полное представление о том, какой у предприятия род деятельности, какие основные и неосновные ее виды, каким имуществом владеет. Профессионалы могут сделать вывод и о том, насколько рентабельно данное предприятие, исходя лишь из этих данных.

Отчетность составляют все организации, и все предоставляют ее в налоговые органы . Причем ее предоставление должно быть в соответствии с планом, который описан в учредительных документах. Не является обязательным представление отчетности исключительно для государственных организаций, находящиеся на бюджетном содержании.

Состав отчетности

О составе бухгалтерской отчетности готов рассказать эксперт:

Она включает следующую информацию:

- Баланс — своего рода сопоставление активов и пассивов организации. Здесь отражается в денежном эквиваленте все имущество, задолженности, наличие и стоимостная оценка нематериальных активов. Статьи актива и пассива должны быть равны по сумме, иначе отчетность считается неверно составленной. Необходимо проверить полноту внесения всех данных в баланс, а также их правильность.

- Финансовые результаты деятельности предприятия. Показывает насколько окупается предприятие, уровень его рентабельности и ликвидности. Причем данные отчетного периода указываются в сравнении с предыдущими. Это дает возможность провести анализ показателей в динамике за несколько лет.

- Приложения к Балансу заполняются только в тех случаях, когда есть необходимость отражения данных, которые не подпадают не под одну из статей предыдущих отчетов. Также их заполняют для отражения изменений в учетной политике (Пояснительная записка), для предоставления подробной и наглядной информации о своей хозяйственной деятельности для инвесторов и учредителей (чаще это делается крупными организациями с большим объемом производства). Также заполняется аудиторское заключение по факту такой проверки.

Первые два отчета обязательны к заполнению, остальные при наличии сведений, внесение которых в первые два отчета не предусмотрено.

Требования к отчетности

Бухгалтерская отчетность это один из основных отчетов организации, которая предоставляется в налоговые органы, она должна соответствовать немалому ряду требований. И так, подробнее обо всех требованиях.

Одним из самых главных требований, предъявляемых к отчетности, является достоверность и полнота представления сведений.

Это требование будет соблюдено только в том случае, если отчетность составлена без утаек, недописок или полного искажения данных. Также это условие говорит о необходимости составлять отчетность в строгом соблюдении всех норм законодательства.

Следующее требование – нейтральность. Оно подразумевает исключение удовлетворения интересов одних групп пользователей перед другими. Искаженные данные могут повлечь за собой решения, которые заведомо будут неверными, так как основаны на нереальных данных.

Требование целостности предполагает внесение в отчетность максимального объема информации по дочерним предприятиям, филиалам.

Последовательность подразумевает следование организацией всем правилам, которые прописаны в учетной политике, все изменения в которой должны быть утверждены в определенном порядке.

Существенность — не может быть стопроцентной достоверности без отражения всей существенной информации. Вопрос о том, какая информация является таковой для данной фирмы, решается исключительно руководителем.

Сопоставимость. Означает необходимость возможности сопоставления данных текущей отчетности с аналогичными показателями за предшествующие периоды.

Если был изменен вид представления данных, то об этом факте обязательно необходимо указать в пояснительной записке.

Своевременность — каждая информация должна быть отражена в отчете своевременно. Нельзя в отчет за первый квартал вносить операции и данные за предыдущий год. Также промежуточная и итоговая отчетность должны предоставляться в налоговые органы в установленные сроки. Это требование актуально для всех отчетов фирмы.

Осмотрительность. Нельзя создавать скрытые резервы и вести учет только тех доходов, которые реально получены. При планировании расходов разрешается устанавливать более высокую сумму, исходя из возможных рисков и брака на производстве.

Непротиворечивость. Означает, что данные первичных учетных документов должны содержать те же данные, что и отчетность в целом. Также не допускается различие данных в разных отчетах за аналогичный период.

Рациональность. Все бухгалтерские операции и их учет должны вестись соизмеримо размерам производства. Нет необходимости несущественные данные отражать в отчете.

Унифицированность. Говорит о том, что все отчеты должны заполняться по стандартным унифицированным формам, установленным Министерством Финансов РФ. Также они имеют определенные классификационные номера.

Постоянство. Ведение бухгалтерского учета и составление отчетности подразумевает непрерывность. Не допускается выпадение данных определенного периода из учета.

Все эти требования логичны и вполне выполнимы каждой фирмой. Через несколько лет ведения учета с выполнением данных требований организация сможет вполне наглядно оценить ситуацию в целом.

А также конкретно по отдельным статьям доходов и расходов, сделать выводы и предпринять все необходимые меры для стабилизации или улучшения рентабельности и ликвидности.

Правила оформления

Все документы отчетности должны быть составлены на русском языке. В качестве валюты расчетов установлен рубль. Обязательно заполнение бланков установленных образцов.

Минфин РФ установил реквизиты, которые в обязательном порядке должны присутствовать в отчетах:

- Наименование отчета, как составляющей части отчетности,

- Отчетная дата,

- Наименование юридического лица, чья деятельность послужила основанием составления данной отчетности. Наименование должно быть полным, сокращения не допускаются,

- Идентификационный номер, полученный юридическим лицом при постановке на учет в налоговый орган,

- Код вида деятельности организации (по ОКВЭД) в соответствии с требованиями Государственного комитета по статистике,

- Организационно-правовая форма и код собственности по Классификатору форм собственности,

- Единица измерения,

- Адрес места нахождения (только на Балансе),

- Даты утверждения, отправки,

Не опускаются исправления в отчетности и ошибки. Любое исправление необходимо заверить подписью ответственного исполнителя и руководителя организации. Также обязательно проставление даты внесения исправлений.

Только в этом случае потенциальные инвесторы будут иметь возможность рассмотрения достоверных данных и результатов хозяйственной деятельности предприятия. А у налоговых органов не будет надобности принимать штрафные санкции к организации. Правильное ведение учета на предприятии – залог успешной и долгой жизни предприятия, не зависимо от рода деятельности.

Источник: http://sbsnss.ru/org-biz/zakon-i-pravo/otchetnost/trebovaniya.html