Налоговые проверки: критерии отбора плательщиков для проведения выездных налоговых проверок (Авдеев В.В.)

Дата размещения статьи: 20.07.2015

Выездные налоговые проверки считаются одной из самых эффективных форм налогового контроля, осуществляемого на территории Российской Федерации. При этом планирование выездных проверок занимает важное место в организации работы контрольных органов. В настоящей статье речь пойдет о критериях отбора налогоплательщиков, используемых при формировании плана работы налогового органа.

Выездная налоговая проверка для представителей налоговых органов — это, с одной стороны, наиболее результативное мероприятие, направленное на восстановление нарушенного фискального интереса государства, в результате проведения которого они с наибольшей вероятностью в состоянии обнаружить «потаенную» недоимку. А с другой стороны, выездные налоговые проверки ввиду масштабности их осуществления отнимают у инспекторов налоговых органов слишком много времени и человеческих ресурсов.

Контроль над деятельностью хозяйствующих субъектов в сумбурном порядке в значительной степени не учитывал бы элементов неожиданности выездной налоговой проверки, а также попирал принципы законности и неотвратимости наказания.

Таким образом, представляется, что вырабатывать устойчивые критерии, по которым выявляются неплательщики налогов, которые и становятся объектами выездных налоговых проверок, необходимо.

Основным документом, используемым при планировании выездной налоговой проверки, является Приказ ФНС России от 30 мая 2007 г. N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок».

В указанном документе зафиксировано, что в целях создания единой системы планирования выездных налоговых проверок, повышения налоговой дисциплины и грамотности налогоплательщиков, а также совершенствования организации работы налоговых органов при реализации полномочий в отношениях, регулируемых законодательством о налогах и сборах, предоставленных Налоговым кодексом Российской Федерации (далее — НК РФ), утверждена Концепция системы планирования выездных налоговых проверок (далее — Концепция).

Отмечаем, что Концепция — это в значительной мере декларативный документ, в котором изложен общий подход представителей налоговых органов к осуществлению налогового контроля в целом и их взгляды на роль выездных налоговых проверок в частности.

Раздел 2 указанной Концепции фиксирует основные принципы планирования. В данном разделе документа сказано, что построение единой, открытой и понятной для налогоплательщиков и налоговых органов системы планирования выездных налоговых проверок базируется на определенных принципах. К ним относятся:

— режим наибольшего благоприятствования для добросовестных налогоплательщиков;

— своевременность реагирования на признаки возможного совершения налоговых правонарушений;

— неотвратимость наказания налогоплательщиков в случае выявления нарушений законодательства о налогах и сборах;

— обоснованность выбора объектов проверки.

В соответствии с принятым подходом к организации системы планирования изменен отбор объектов для проведения выездных налоговых проверок. Основой данной системы является всесторонний анализ всей имеющейся у налогового органа информации на каждом этапе планирования и подготовки выездной налоговой проверки.

Вместе с тем налогоплательщик может использовать свое право на самостоятельную оценку рисков и оценить преимущество самостоятельного выявления и исправления допущенных ошибок при исчислении налогов.

Как отмечается в разд. 3 Концепции, обоснованный выбор объектов для проведения выездных налоговых проверок невозможен без всестороннего анализа всей информации, поступающей в налоговые органы из внутренних и внешних источников.

При этом определено, что к информации из внутренних источников относится информация о налогоплательщиках, полученная налоговыми органами самостоятельно в процессе выполнения ими функций, возложенных на налоговую службу, а к информации из внешних источников — информация о налогоплательщиках, полученная налоговыми органами в соответствии с действующим законодательством или на основании соглашений по обмену информацией с контролирующими и правоохранительными органами, органами государственной власти и местного самоуправления, а также иная информация, в том числе общедоступная.

В данном разделе Концепции зафиксировано также, что проводимый с целью отбора налогоплательщиков для проведения выездных налоговых проверок анализ финансово-экономических показателей их деятельности содержит несколько уровней, в том числе анализ:

— сумм исчисленных налоговых платежей и их динамики, который позволяет выявить налогоплательщиков, у которых уменьшаются суммы начислений налоговых платежей;

— сумм уплаченных налоговых платежей и их динамики, проводимый по каждому виду налога (сбора) с целью контроля над полнотой и своевременностью перечисления налоговых платежей;

— показателей налоговой и (или) бухгалтерской отчетности налогоплательщиков, позволяющий определить значительные отклонения показателей финансово-хозяйственной деятельности текущего периода от аналогичных показателей за предыдущие периоды или же отклонения от среднестатистических показателей отчетности аналогичных хозяйствующих субъектов за определенный промежуток времени, а также выявить противоречия между сведениями, содержащимися в представленных документах, и (или) несоответствие информации, которой располагает налоговый орган;

— факторов и причин, влияющих на формирование налоговой базы.

В случае выбора объекта для проведения выездной налоговой проверки налоговый орган определяет целесообразность проведения выездных налоговых проверок контрагентов и (или) аффилированных лиц проверяемого налогоплательщика.

В соответствии с основными целями и принципами Концепции выбор объектов для проведения выездных налоговых проверок построен на целенаправленном отборе, тщательном и постоянно проводимом, всестороннем анализе всей имеющейся у налоговых органов информации о каждом объекте независимо от его формы собственности и сумм налоговых обязательств. При планировании подлежат анализу все существенные аспекты как отдельной сделки, так и деятельности налогоплательщика в целом.

Приоритетными для включения в план выездных налоговых проверок являются те налогоплательщики, в отношении которых у налогового органа имеются сведения об их участии в схемах ухода от налогообложения или схемах минимизации налоговых обязательств и (или) результаты проведенного анализа финансово-хозяйственной деятельности которых свидетельствуют о предполагаемых налоговых правонарушениях.

Предложенная Концепция предусматривает также проведение налогоплательщиком самостоятельной оценки рисков по результатам своей финансово-хозяйственной деятельности (разд. 4).

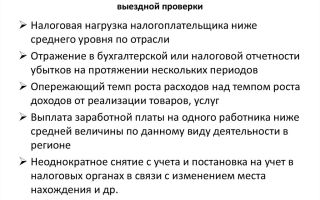

Общедоступными критериями самостоятельной оценки рисков для налогоплательщиков, используемыми налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок, могут являться:

— налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (по виду экономической деятельности);

— отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов;

— отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период;

— опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг);

— выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации;

— неоднократное приближение к предельному значению установленных НК РФ величин показателей, предоставляющих налогоплательщикам право применять специальные налоговые режимы (смотрите разд. 8.1 «Специальные налоговые режимы» части второй НК РФ);

— отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год;

— построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели);

— непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и тому подобному.

Ознакомьтесь с изменениями, внесенными в рассматриваемый документ Приказом ФНС России от 10 мая 2012 г. N ММВ-7-2/297@ «О внесении изменений в Приказ ФНС России от 30 мая 2007 года N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»;

— неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами);

— значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики;

— ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Обратите внимание, что при оценке указанных показателей налоговый орган в обязательном порядке анализирует возможность извлечения либо наличие необоснованной налоговой выгоды, в том числе по обстоятельствам, указанным в Постановлении Пленума ВАС РФ от 12 октября 2006 г. N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Как отмечается в Концепции, систематическое проведение самостоятельной оценки рисков по результатам финансово-хозяйственной деятельности позволит налогоплательщику своевременно оценить налоговые риски и уточнить свои налоговые обязательства.

Раздел 5 Концепции фиксирует результаты ее внедрения и гласит, что предлагаемая система планирования позволит:

— налогоплательщикам — максимально уменьшить вероятность того, что выездная налоговая проверка в текущем году затронет законопослушного налогоплательщика, полностью исполнившего свои обязательства перед бюджетом;

— налоговым органам — выявить наиболее вероятные «зоны риска» (нарушения законодательства о налогах и сборах), своевременно отреагировать на возможное совершение налоговых правонарушений и определить необходимые мероприятия налогового контроля.

Принципы, заложенные в рассматриваемой Концепции, позволят реализовать:

— формирование единого подхода к планированию выездных налоговых проверок;

— стимулирование налогоплательщиков в части соблюдения законодательства о налогах и сборах;

— повышение налоговой грамотности и дисциплины налогоплательщиков.

На интернет-сайте ФНС России опубликованы Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

Но обратите внимание, что соответствие деятельности налогоплательщика всем предложенным и рекомендованным критериям не является основанием возникновения у налогоплательщика неблагоприятных правовых последствий.

В соответствии с Концепцией планирование выездных налоговых проверок ведется на основе принципа двухсторонней ответственности налогоплательщиков и налоговых органов, при соблюдении которого первые стремятся к исполнению своих налоговых обязательств, а вторые — к обоснованному отбору налогоплательщиков для проведения выездных налоговых проверок.

Представляется, что установленные критерии оценки рисков не только позволяют налоговому органу эффективно планировать свою контрольную деятельность, но и дают возможность налогоплательщику самостоятельно выявить и исправить допущенные при исчислении налогов ошибки, а также избежать попадания в план выездных проверок налогового органа. Данное мнение подтверждается Письмом ФНС России от 31 июля 2007 г. N 06-1-04/505 «О соответствии хозяйствующих субъектов Общедоступным критериям самостоятельной оценки рисков для налогоплательщиков, используемым налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок».

Обратите внимание, что при планировании объектов для выездных налоговых проверок налоговые органы не связаны только Общедоступными критериями оценки рисков и могут руководствоваться другими признаками, которые, по их мнению, пусть и косвенно, но свидетельствуют о нарушении налогоплательщиками налогового законодательства.

Предварительная работа по проведению выездных налоговых проверок состоит из двух этапов:

— планирование — отбор налогоплательщиков для их включения в план проверок и составление списка кандидатов для проверки;

— подготовка — углубленное изучение информации об уже включенных в план налогоплательщиках с целью создания условий для более эффективного проведения контрольных мероприятий.

Для отбора налогоплательщиков при планировании выездных налоговых проверок налоговые органы активно используют:

— информацию, полученную в рамках проведения камеральных налоговых проверок;

— информацию, полученную в рамках анализа финансово-хозяйственной деятельности;

— сведения из досье налогоплательщика.

В дополнение к этому могут применяться внутренние информационные ресурсы ФНС России, а также информация, получаемая из внешних источников. Смотрите, например, Постановление ФАС Московского округа от 31 марта 2006 г., 29 марта 2006 г.

N КА-А40/2434-06 по делу N А40-46152/05-108-210: как следует из материалов дела, в ходе камеральной проверки налоговой инспекцией установлен факт занижения налогоплательщиком цены реализации продукции (куриных окороков).

Налоговые органы в подтверждение своего вывода указали, что цена реализации данной продукции в рассматриваемом налоговом периоде на 50% меньше цен на реализуемые иными участниками рынка идентичные товары (куриные окорока производства США), опубликованных в свободной печати и в Интернете.

Обратите внимание! При выборе объектов для проведения выездных налоговых проверок налоговый орган учитывает также информацию, поступающую в ходе рассмотрения жалоб и заявлений граждан, юридических лиц и индивидуальных предпринимателей, правоохранительных и иных контролирующих органов, о выплате налогоплательщиком неучтенной заработной платы («в конвертах»), неоформлении (оформлении с нарушением установленного порядка) трудовых отношений и иную аналогичную информацию. Стоит отметить, что такое дополнение в Приложение N 2 к Приказу ФНС России от 30 мая 2007 г. N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» под названием «Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок» (напоминаем, что сама Концепция — это Приложение N 1 к данному документу) введено Приказом ФНС России от 10 мая 2012 г. N ММВ-7-2/297@ «О внесении изменений в Приказ ФНС России от 30 мая 2007 года N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок», о котором мы уже упоминали выше.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/10660

Критерии отбора компаний для налоговых проверок

Отбор кандидатов на проведение выездной проверки основан на всестороннем анализе информации, которой располагает налоговая инспекция. При этом информацию инспекция может получить из внутренних источников (например, из отчетности организации) и из внешних источников (например, из СМИ, от граждан, полиции).

Целью анализа является определение «зон риска» совершения налогового правонарушения если такие зоны обнаружены, то компания становится кандидатом на проверку.

Ранее планирование выездных проверок являлось сугубо внутренней конфиденциальной процедурой налоговой инспекции, но в 2007 году была разработана и опубликована Концепция планирования выездных налоговых проверок (приказ ФНС России от 30 мая 2007 г. № ММ-3-06/333@ (далее – Концепция)).

Концепция определяет алгоритм отбора кандидатов на проверку и разработана с целью построения единой и понятной для компании и налогового органа системы планирования выездных проверок. Согласно Концепции, отбор налогоплательщиков на проведение выездной проверки проводится по критериям риска совершения налогового правонарушения.

Критерии – это своеобразные сигналы для налогового инспектора, наличие которых означает, что компания попала в зону внимания налогового органа и вероятнее всего будет включена в план выездных проверок.

Однако соответствие одному или нескольким критериям не означает, что компания совершила налоговое правонарушение, поскольку выводы можно сделать только на основании анализа первичных документов. Чтобы не попасть в зону «особого» внимания налоговиков самостоятельно оценивайте свои риски по критериям, приведенным в Концепции. Федеральная налоговая служба разработала двенадцать критериев отбора налогоплательщиков для проведения выездных налоговых проверок (п. 4 Концепции).

Первый критерий: налоговая нагрузка компании ниже среднего уровня по отрасли (виду экономической деятельности).

Низкая налоговая нагрузка для инспекторов может означать, что компания по каким-то причинам платит меньше налогов, чем принято платить в ее отрасли. И поскольку эти причины могут оказаться не совсем законными, то налоговая инспекция вынуждена назначить выездную налоговую проверку.

Чтобы оценить свой риск по данному критерию определите налоговую нагрузку за истекший год и сравните ее со среднеотраслевым показателем за аналогичный период. Показатель по компании не должен быть ниже среднеотраслевого.

Второй критерий: отражение в бухгалтерской или налоговой отчетности убытков на протяжении двух и более налоговых периодов (лет).

По мнению налоговиков отражение в отчетности убытка на протяжении нескольких лет без явной тенденции к его уменьшению или погашению является признаком искажения показателей деятельности. Однако не всегда наличие убытка говорит о каких-либо нарушениях со стороны налогоплательщика.

Организация (предприниматель) может работать с убытком несколько лет подряд, если у нее на это имеются объективные причины, например, открытие бизнеса или развитие производства. При этом в отчетности должны наблюдаться признаки, указывающие на эти причины – наличие убытка при одновременном росте капитальных вложений или расходов будущих периодов.

Третий критерий: доля вычетов по НДС от суммы начисленного налога равна либо превышает 89% за 12 месяцев.

По этому критерию оцениваются только плательщики НДС. Завышенные вычеты по НДС могут означать, что компания уклоняется от уплаты НДС. Для оценки своего риска по данному критерию определите долю вычетов по НДС за каждый налоговый период (квартал), используя суммы налога, отраженные в декларации по НДС.

За четыре последовательно идущих квартала она не должна быть равна либо превышать 89%. Четвертый критерий: опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

Для проверяющих такое опережение будет означать, что налогоплательщик завышает расходы и тем самым уклоняется от уплаты налогов. Кроме того, подозрения у налоговиков могут возникнуть, если темпы роста налоговых и бухгалтерских расходов не совпадают.

Пятый критерий: среднемесячная зарплата на одного работника в компании ниже среднего уровня по виду экономической деятельности в субъекте РФ.

Для проверяющих низкая зарплата может означать, что организация (предприниматель) скрывает истинные заработки и тем самым экономит на НДФЛ и других зарплатных налогах.

С 2012 года в «зоне риска» могут оказаться не только компании с низкой заработной платой, но и организации (предприниматели), о которых налоговой инспекции стало известно, что они выплачивают зарплату «в конвертах» или не оформляют (оформляют с нарушениями) трудовые отношения. Источником информации при этом могут являться жалобы и заявления граждан, организаций, предпринимателей, полиции и прочих субъектов (приказ ФНС России от 10 мая 2012 г. № ММВ-7-2/297@).

Шестой критерий: неоднократное приближение к предельному значению показателей деятельности, дающих право на применение специальных налоговых режимов.

При этом во внимание принимается приближение менее чем на 5% на протяжении двух и более лет.

По этому критерию оцениваются компании, которые применяют упрощенную систему налогообложения (далее – УСН), уплачивают единый сельскохозяйственный налог (далее – ЕСХН) и единый налог на вмененный доход (далее – ЕНВД).

Предельные значения показателей приведены в Налоговом кодексе РФ.

Неоднократное приближение к этим значениям, по мнению проверяющих, говорит о том, что компания искусственно создает условия для применения специальных режимов налогообложения, которые отличаются более сниженной налоговой нагрузкой и упрощенной системой отчетности.

Седьмой критерий: расходы предпринимателя, отраженные в декларации по налогу на доходы физических лиц, составляют более 83% от его доходов.

Этот критерий актуален только для предпринимателей. Завышенные расходы предпринимателя могут говорить о том, что он уклоняется от уплаты НДФЛ.

Восьмой критерий: сотрудничество с перекупщиками и посредниками (построение цепочки контрагентов) без наличия разумных экономических причин (деловой цели).

По данному критерию налоговики, прежде всего, обращают внимание на получение необоснованной налоговой выгоды. Если, по мнению проверяющих, компания сотрудничает с контрагентом лишь с целью получения необоснованной налоговой выгоды, то вероятнее всего она окажется в числе кандидатов на проверку.

Обстоятельствами, указывающими на «фиктивность» сделки могут быть, например, закупка товара у производителя через цепочку контрагентов (которые вероятнее всего являются фирмами-«однодневками»), или приобретение товара через посредников, находящихся в разных регионах страны, тогда как компания и основной поставщик находятся в одном городе (при этом, все документы на поставку подписываются одним днем).

Девятый критерий: компания не дает пояснений налоговой инспекции о выявленных в ходе камеральной проверки ошибках в отчетности или несоответствиях в документах. Налоговой инспекции стало известно о фактах уничтожения или порчи документов.

Если в ходе камеральной проверки были обнаружены ошибки в декларациях (расчетах) и иные противоречия в документах налоговый инспектор направляет компании письменное уведомление с просьбой дать пояснения об обстоятельствах таких нарушений или внести соответствующие исправления в отчетность.

Если организация (предприниматель) без объективных причин не отреагировала на запрос налоговой инспекции, то вероятнее всего ей грозит выездная налоговая проверка. Кроме того, с 2012 года компания может стать кандидатом на проверку по данному критерию, если проверяющие обнаружат, что она не обеспечивает сохранность документов бухгалтерского и налогового учета.

В частности, выездную проверку могут назначить тем, кто по причине форс-мажора (пожара, наводнения и пр.) утратил документы, подтверждающие получение доходов, осуществление расходов, уплату (удержание) налогов и не предпринимает попыток их восстановить.

Десятый критерий: компания два и более раз с момента регистрации меняла свое местонахождение и переходила из одной инспекции в другую («миграция» между налоговыми органами).

Тщательному анализу со стороны налоговой инспекции подвергаются причины перехода налогоплательщика из одной инспекции в другую. Поскольку смена места учета два и более раз с момента регистрации может указывать на то, что компания пытается избежать выездной проверки либо уклоняется от уплаты налогов.

Данное положение усугубляется, если переход в другую инспекцию произошел во время выездной проверки. Информацию о перемещениях налогоплательщика налоговая инспекция может получить при помощи федеральных ресурсов ЕГРН и ЕГРЮЛ.

Одиннадцатый критерий: отклонение уровня рентабельности в сторону уменьшения более чем на 10% от среднеотраслевого показателя рентабельности.

Чтобы оценить риск по данному критерию определите рентабельность продаж и рентабельность активов за истекший год и сравните их со средним уровнем рентабельности по виду экономической деятельности за аналогичный период.

Показатели по компании не должны отклоняться в сторону уменьшения более чем на 10% от среднеотраслевых показателей рентабельности. При расчете используйте данные Отчета о прибылях и убытках и Бухгалтерского баланса.

Двенадцатый критерий: ведение бизнеса с высоким налоговым риском.

Ведение бизнеса с высоким налоговым риском означает, что компания сотрудничает с фирмами-«однодневками», осуществляет сомнительные сделки и участвует в схемах с целью получения необоснованной налоговой выгоды.

Таким образом, во избежание выездных налоговых проверок в случае соответствия одному или нескольким критериям, рекомендуем обратиться к нам – в «Аудиторскую фирму «Зеркало».

Мы своевременно устраним все возможные нарушения.

Источник: http://www.audit-zerkalo.ru/content/kriterii-otbora-kompanii-dlya-nalogovykh-proverok

Все о налоговых проверках в 2018 году

Государство контролирует все процессы происходящие внутри него. Не является исключением и бизнес сфера. Любая предпринимательская деятельность подчинена строгим правилам ведения бухгалтерского учета и сдачи отчетности.

Периодически, налоговыми органами проводятся различные типы проверок налогоплательщиков.

В данном тексте вы узнаете основные правила проведения различных видов проверок, а также самые важные нюансы моратория на налоговые проверки 2017-2018 годов.

Предприниматели, в процессе своей деятельности, неизбежно взаимодействуют с государственными контролирующими органами. Зачастую, это взаимодействие происходит в результате осуществления каких-либо проверок на соответствие деятельности предпринимателя действующим законодательным нормам.

Федеральная налоговая служба уполномочена осуществлять различные проверки предпринимательской деятельности, с целью контроля и надзора за ее законностью и правильностью осуществления.

В данной статье вы найдете всю необходимую информацию по налоговым проверкам, а также узнаете нюансы моратория на налоговые проверки в 2017-2019 годах.

Налоговая проверка – что это?

Налоговый орган наделен правом проведения налоговой проверки. Это закреплено п. 2 ст. 31 Налогового кодекса РФ (далее – НК РФ), а регуляция данного процесса осуществляется 14 главой НК РФ «Налоговый контроль».

Исходя из норм п. 1 ст. 82 НК РФ можно сформировать определение понятия «налоговая проверка» — форма налогового контроля, которая осуществляется должностными лицами уполномоченных органов строго в рамках определенной компетенции, в отношении налогоплательщиков, налоговых агентов и плательщиков сборов, осуществляющих деятельность с применением норм законодательства о налогах и сборах.

Любая налоговая проверка осуществляется с целью контроля за правильностью исчисления, полноты и своевременности уплаты налогов.

Процесс проверки представляет собой сравнение фактических данных предпринимательской деятельности, которые получаются во время осуществления налогового контроля, с данными которые были поданы в виде налоговых деклараций во время сдачи отчетности.

В зависимости от вида налоговой проверки, изменяется объем полномочий должностных лиц налоговых органов во время ее проведения, а также объем ограничений на некоторые процессуальные действия, например: доступ на объекты предприятия, выемка документов, инвентаризация, истребование документов и так далее.

Виды налоговых проверок

В соответствии со ст. 87 НК РФ, существует 2 вида налоговых проверок:

- Камеральные налоговые проверки;

- Выездные налоговые проверки.

Статья 88 НК РФ регламентирует проведение камеральной налоговой проверки.

Исходя из ее норм, можно дать определение понятию «камеральная налоговая проверка» — проверка, осуществляемая по месту нахождения соответствующего органа ФНС, используя данные налоговых деклараций и документов, которые были предоставлены налогоплательщиком, а также иных данных о налогоплательщике, имеющихся у налогового органа.

Для проведения проверки такого вида, специальное решение руководителя налогового органа не требуется. Камеральная проверка проводится в течение 3 месяцев с момента предоставления налоговой декларации налогоплательщиком.

Если декларация предоставлена не была, то налоговые органы вправе провести камеральную проверку используя имеющиеся у них данные о налогоплательщике, а также данные о других налогоплательщиках имеющих аналогичные показатели. В этом случае, проверка проводится в течение 3 месяцев с момента истечения срока предоставления декларации.

Если камеральная проверка уже началась, но в ее процессе была предоставлена налоговая декларация, то данная проверка прекращается и начинается новая, которая основана на данных предоставленной декларации. Все данные, которые были получены в ходе первичной камеральной проверки, могут быть использованы в новой камеральной проверке.

Обо всех ошибках и противоречиях в данных, которые были выявлены в ходе проверки, сообщается налогоплательщику. В течении 5 дней с момента получения налогоплательщиком сообщения от налоговых органов, он должен предоставить пояснения или сделать соответствующие исправления.

Ст. 89 НК РФ регламентирует проведение выездной налоговой проверки. Для проведения такой проверки необходимо специальное решение руководителя (его заместителя) налогового органа. Выездная проверка происходит на территории налогоплательщика.

Если налогоплательщик не может предоставить место для проведения проверки, то она осуществляется по месту нахождения налогового органа.

В решении о проведении выездной проверки содержатся следующие сведения:

- Наименование налогоплательщика (полное и сокращенное, либо ФИО);

- Налоги, в отношении которых осуществляется проверка правильности исчисления и уплаты (по одному налогоплательщику могут проверяться сразу несколько налогов) – предмет проверки;

- Периоды деятельности налогоплательщика, за которые будет осуществлена проверка;

- ФИО и должности сотрудников налогового органа, ответственных за проведение проверки.

Выездная налоговая проверка, может затронуть период не более трех календарных лет, предшествующих году, в котором было издано решение о ее проведении.

По одному и тому же предмету проверки, за один и тот же период, налоговые органы не могут провести более 1 проверки (кроме случаев вынесения решения о проведении повторной выездной проверке).

Один налогоплательщик, за один календарный год не может быть проверен более 2 раз посредством выездной проверки. Исключением является вынесение специально уполномоченным органом, решения о проведении дополнительных проверок.

Для этого нужны веские основания.

Такой вид проверки не может длиться более 2-х месяцев, но может быть продлен в определенных случаях от 4 до 6 месяцев. Срок проверки исчисляется с момента вынесения соответствующего решения и заканчивается днем составления справки о проверке.

13 июля 2016 года был принят закон, который направлен на значительное упрощение деятельности некоторых предпринимателей и юридических лиц, путем освобождения их от проведения плановых проверок на период с 2016 до 2019 года.

Мораторий на проверки 2017-2019

Судя по заявлениям официальных лиц государства, решение о введении данного моратория было принято для снижения давления на определенные предпринимательские сферы и их стимуляцию в условиях геополитического и экономического кризиса.

Источник: http://yconsult.ru/biznes/vse-o-nalogovyx-proverkax/

К вам едет ревизор: девять признаков выездной налоговой проверки. фото

Современному стилю проверок обязательно предшествует предпроверочный налоговый анализ, который длится до полугода.

За это время налоговики всесторонне оценивают бизнес и приходят на проверку только к тем предпринимателям, от которых они гарантированно уйдут с «крупной добычей».

Кроме того,на проверку сотрудники налоговой идут не только с цифрами доначислений, но и со знанием ваших слабых мест. Проверяющим останется только подтвердить собранную информацию и добыть некоторые доказательства.

Первое — в России налоговые органы теперь стали интересоваться малым бизнесом. В Москве под пристальным вниманием сейчас, например, находятся компании, годовой оборот которых больше 100 млн рублей. Раньше налоговые интересовались бизнесом покрупнее.

Для попадания в список проверяемых имеет значение и период проведения проверки — если вашу компанию не проверяли больше трех лет и она имеет интересные с точки зрения налоговиков обороты, то с высокой вероятностью ваш бизнес станет реальным кандидатом на проверку.

Второе — вам отказали в возмещении НДС по итогам камеральной проверки. Это означает, что кто-то из ваших контрагентов является недобросовестным по версии налогового органа.

Дальнейшая проработка этого контрагента станет основной причиной выездной налоговой проверки в вашей компании.

Вы должны понимать причинно-следственные связи, которыми руководствуются сотрудники налоговой, и, по возможности, предпринять меры безопасности в ближайшее время.

Третье — вы получили письменный запрос от органов МВД о том, что вам необходимо предоставить документы и информацию о финансово-хозяйственной деятельности вашей компании.

На практике такой запрос обычно означает, что какой-то из ваших контрагентов попал в поле зрение правоохранительных органов. Они, в свою очередь, начали проверять тех, кто отправлял ему платежи.

Как показывает практика, вне зависимости от того, как решится вопрос с правоохранительных органами, силовики обязательно отправят информацию в вашу налоговую, а сотрудники налоговой включат вас в план проверок.

Четвертое — вы узнали, что у ваших контрагентов идут массовые встречные проверки. Чаще всего это говорит о том, что по вашей компании ведется преданализ.

Налоговики собирают всю доступную информацию о вашей деятельности, анализируют ее и делают вывод о целесообразности проведения выездной проверки. Продавец автохимии оказался именно в такой ситуации и мог бы догадаться, что по его бизнесу налоговая ведет преданализ.

Он знал, что его контрагенты получают встречные проверки и имел возможность попросить всех контрагентов-поставщиков внимательно следить за проверками, не игнорировать запросы и отвечать на все своевременно и правильно.

Он этого не сделал, в результате налоговые органы вычислили его проблемных контрагентов и собрали компромат с нужными показаниями свидетелей. За упущенное время и свою слабую реакцию на действия налоговиков предприниматель заплатил в бюджет 90 млн рублей недоимки.

Пятое — если вы не уверены в добросовестности своих контрагентов, нужно срочно принять меры: исключить их полностью или значительно сократить их количество.

Почти 90% выездных налоговых проверок связаны именно с проблемами недобросовестных контрагентов и, если в истории вашей компании есть такие и их немало — ждите проверку.

Если вы работаете с госзаказами, обратите внимание на следующий пример: московская строительная компания (субподрядчик по выполнению госзаказов), занимавшаяся ремонтом детских садов и школ, попала под налоговую проверку.

В ходе проверки стало понятно, что основные налоговые претензии к компании, связанны не столько с ее деятельностью, сколько с пятью контрагентами, которых налоговая инспекция признавала недобросовестными. В результате налоговая начислила строительной компании недоимку.

Мы оспаривали дело в суде и смогли доказать, что, несмотря на работу с сомнительными контрагентами, все работы по договорам были выполнены и приняты заказчиком. После финансово-экономической и строительной экспертизы суд признал, что компания выполнила строительные работы, поэтому начисление недоимки по налогу на прибыль признали неправомерным. В результате строительная компания смогла сэкономить 30 млн рублей — почти половину от начисленной ей недоимки.

Шестое — если налоговая потребовала от вас предоставить сведения о дебиторской и кредиторской задолженности, акты взаиморасчетов с контрагентами, сведения о запасах и иных активах – это означает, что вы фактически уже отобраны в число кандидатов на проверку.

Однако налоговики хотят убедиться в том, что компания на самом деле работает и у нее есть деньги для погашения недоимки. Ваша платежеспособность – это существенный плюс в глазах налоговиков.

По нашей информации из налоговых органов, с 2017 года премия проверяющих инспекторов будет зависеть только от размера поступившей в казну недоимки, а не от размера начислений, как было ранее. Это тоже стоит учитывать.

Седьмое — ваша налоговая просит предоставить документы и объяснения. Обратите внимание на содержание таких требований, из них можно понять, что именно будут проверять налоговики. Кроме того, просьба предоставить документы и объяснения – это сигнал, что в отношении вашего бизнеса идет преданализ.

Компания по продаже отделочных материалов получила такое требование из налоговой с просьбой предоставить аналитику по ценам. Руководство компании выполнило требования и этим очень помогло налоговому органу.

С помощью предоставленных цифр специалисты из налоговой предположили, а потом доказали схему по занижению цен и ухода от налогов с помощью взаимозависимой компании.

Восьмое — вам следует насторожиться, если налоговики проводят выездную проверку компаний, входящих в одну «группу» с вами. Сейчас специалисты из налоговой определяют взаимозависимость компаний по нескольким критериям.

Они проверяют не только наличие одних и тех же учредителей, но и поставщиков, покупателей, персонала.

Чтобы доказать применение различных схем ухода от налогов, налоговая зачастую приходит с проверкой ко всем участникам «группы» одновременно.

Девятое — если вас вызывают на комиссию (убыточная, зарплатная, НДС-комиссия), это может быть предвестником проверки, особенно если вы не выполняете требования комиссии или на допросе дали налоговикам лишнюю информацию, которой впоследствии они воспользуются против вас.

Чтобы снизить вероятность выездной налоговой проверки, не забывайте регулярно проверять показатели своей деятельности на соответствие 12 критериям самостоятельной оценки рисков для налогоплательщиков, указанным в приказе ФНС России № ММ-3-06/333@ («Об утверждении Концепции системы планирования выездных налоговых проверок»). Это, безусловно, не панацея, но и игнорировать эту концепцию не стоит. В нынешних экономических условиях надежды бизнесменов на справедливость и логичность работы государственной машины, в том числе судов, не оправдываются. Сегодня нужно идти на шаг впереди налоговиков, исправлять свои слабые места, чтоб избежать ненужных трат, доначислений и штрафов. Кроме того, после исправления ошибок новая стратегия ведения бизнеса должна быть не только продумана и менее уязвима, но и выстроена с учетом всех сегодняшних рисков.

Источник: http://www.forbes.ru/karera-i-svoy-biznes/340409-k-vam-edet-revizor-devyat-priznakov-vyezdnoy-nalogovoy-proverki

Выездная налоговая проверка в 2018: сроки, порядок проведения, поводы для налоговой присмотреться к фирме

Налоговые органы постоянно проверяют налогоплательщиков. При сдаче деклараций налоговики проводят камеральную проверку. Чтобы удостовериться в правильности отражения сделок покупателем и продавцом, ФНС может устроить встречную проверку.

Еще один вид проверки — выездная налоговая проверка. Самые распространенные виды — камеральная и выездная налоговые проверки.

Что проверяют налоговые инспекторы при выездной проверке, как подготовить документы для проверки и пройти проверку без негативных последствий, расскажем ниже.

ФНС организует выездную налоговую проверку, чтобы выяснить, соблюдает ли налогоплательщик нормы НК РФ и других законодательных актов о налогах и сборах.

Существует миф, что компании не проверяют первые три года. На самом деле это не так. В большинстве случаев ФНС действительно интересны компании и ИП, работающие более трех лет. Но если новички рынка ведут деятельность, вызывающую подозрение, инспекторы могут прийти с проверкой и в первый год работы.

Критерии отбора

Каждая компания может самостоятельно оценить свои риски. ФНС выпустила ряд критериев, несоответствие которым увеличивает шансы на личное общение компании с инспекторами.

Основные показатели приведены в Приказе ФНС РФ от 30.05.2007 № ММ-3-06/333@.

Ниже перечислены поводы для налоговой присмотреться к фирме:

- Исчисленные налоги за период намного ниже среднего уровня налогов предприятий аналогичной отрасли.

- Фирма несколько периодов подряд показывает в декларациях убытки.

- Компания заявляет свое право на вычеты. Например, НДС, принятый к вычету, значительно больше начисленного налога.

- Расходы значительно превышают доходы и при этом с каждым отчетным периодом растут.

- У сотрудников низкая зарплата. Ниже МРОТ и (или) ниже среднего уровня зарплат по региону, отрасли и т.п.

- Доходы и численность налогоплательщиков на УСН постоянно рядом с предельными значениями.

- Доходы ИП постоянно на одном уровне с расходами.

- В сделках задействованы цепочки контрагентов (посредники).

- Компания или ИП игнорирует требования ФНС, не представляет запрашиваемые документы.

- Компания неоднократно меняла адрес.

- Рентабельность предприятия низкая в сравнении с рентабельностью предприятий похожей деятельности.

- Компания заключает сделки с сомнительными контрагентами.

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Порядок проведения выездной налоговой проверки

Проверка начинается с вынесения решения налоговым органом. Обратите внимание на подписи лиц в решении — это должны быть подписи руководителя или его заместителей.

После ознакомления с решением инспекторы ФНС в оговоренный день приезжают на территорию проверяемой компании, где и проводится выездная налоговая проверка. Налогоплательщик должен выделить помещение, в котором сотрудники налоговой инспекции будут изучать документы.

Помимо тщательного анализа документов налогоплательщика, инспекторы могут провести инвентаризацию и осмотр офиса, склада и т.п. (ст. 89, 91, 92 НК РФ). При проведении выездной налоговой проверки присутствовать во время осмотра должны как минимум двое понятых.

При выявлении фактов нарушения или подозрении на нарушение законодательства налоговики вправе произвести выемку документов (ст. 94 НК РФ). Выездная налоговая проверка может сопровождаться допросом работников фирмы.

Сроки выездной налоговой проверки

Стандартный срок проведения выездной налоговой проверки составляет не более двух месяцев. В исключительных случаях проверку могут продлить до полугода (ст. 89 НК РФ).

Проверив необходимые документы, ФНС составляет справку. В этом документе прописывают дату окончания проверки и указывают предмет проверки. После этого инспекторы должны подписать акт проверки — на это у контролирующего органа есть два месяца. Акт выездной налоговой проверки составляется в двух экземплярах и описывает результаты проверки.

В акте подробно излагаются все выявленные несоответствия и нарушения законодательства. Получив акт выездной налоговой проверки, налогоплательщик вправе не согласиться с указанными нарушениями и написать возражение.

Распространенные нарушения, выявляемые в ходе проверки:

- Несвоевременная регистрация фирмы

- Несдача деклараций

- Неверное отражение доходов и расходов и, как следствие, занижение налогооблагаемой базы

- Недоимка по налогам

- Отказ в предоставлении ФНС информации, необходимой для осуществления контроля

- Отсутствие первичных подтверждающих документов

- Грубые ошибки в первичке

Как действовать налогоплательщику

При получении решения о проведении выездной налоговой проверки налогоплательщику нужно выделить место для проверяющих. Не помешает проверить полномочия проверяющих и выяснить, имеют ли они основания для проверки.

Далее рекомендуется назначить ответственное лицо, через которое будут решаться организационные моменты в ходе проверки.

Все документы лучше передавать инспекторам по описи.

В статье мы описали порядок проведения выездной налоговой проверки в 2017 году. В 2018 году изменений по выездным проверкам, скорее всего, не будет — проверки будут проводить по правилам, установленным НК РФ.

Источник: https://www.kontur-extern.ru/info/vyezdnaya-nalogovaya-proverka

Налоговая проверка: как ее избежать

Есть вопросы? Звоните: 642-41-00. Мы всегда рады Вам помочь!

Хотите знать, как налоговая инспекция отбирает фирмы на налоговые проверки? Не секрет, что существуют 12 налоговых рисков, которые желательно не нарушать, чтобы не попасть на проверку налоговыми органами.

Эти критерии для проведения налоговой проверки разработаны не только в интересах налоговых органов (налоговых инспекций) – для усиления дисциплины, но также позволяют налогоплательщикам самостоятельно оценивать финансово-хозяйственную деятельность своего бизнеса в разрезе уплаты налогов.

Налоговая проверка: 12 критериев для отбора налогоплательщика

Существует официальный документ от 14 марта 2011 года, в котором описано 12 критериев налоговых рисков:

Налоговая проверка – 12 рисков и как их избежать

В компьютеры налоговых органов заложена программа, которая автоматически отбирает налогоплательщиков для выездной налоговой проверки на основании этих 12 рисков.

Внимательно проанализируйте финансово-хозяйственную деятельность вашей организации или индивидуального предпринимателя, чтобы не дать налоговым органам ни малейшего шанса привлечь вашу фирму на налоговую проверку! Руководители предприятий, у которых ни один из критериев не задействован, могут не опасаться налоговой проверки и спать спокойно. Давайте более конкретно рассмотрим риски.

1. Налоговая нагрузка ниже среднеотраслевой.

Налоговая нагрузка = уплачено налогов / выручка * 100%. Например, в торговле налоговая нагрузка не должна быть меньше 3,8%.

Помощь в объяснении налоговой инспекции: например, организация выходит на рынок с новым товаром или торгует залежалым товаром со склада с минимальной наценкой.

2. Отражение убытков в течение 2-х и более лет.

Не допускайте показания убытка в одном и более налоговых периодов. Это серьезный риск.

21% фирм показали в прошлом году убыток. Их вызывают на комиссию в налоговые инспекции. Зачем Вам это надо?

Помощь: уберите расходы из налогооблагаемой базы и покажите пусть маленькую, но прибыль, не жадничайте, заплатите налог 3 рубля и все будут счастливы. Вы не обеднеете, но и не покажите убыток.

3. Значительная доля вычетов по НДС (равна либо превышает 89% за 12 месяцев).

Доля вычетов по НДС = Сумма вычетов по НДС / всего исчислено НДС * 100%.

Показатель должен быть менее 89%. Исчисляется доля на основании декларации по НДС.

Помощь: возможно, ваша организация приобрела и ввела в эксплуатацию дорогостоящее оборудование, или увеличила запасы ТМЦ, оплатила дорогостоящие услуги.

4. Опережающий темп роста расходов над доходами.

Расходы не должны расти так быстро, как доходы. Показатели берутся из декларации по налогу на прибыль по строкам: 010, 020, 030, 040 листа 2.

Помощь: возможно, была увеличена зарплата сотрудникам, выросли коммунальные расходы, цены на продукцию растут не так быстро, как цены на сырье, или временно фирма прекратила отгрузку товара.

5. Выплата среднемесячной заработной платы ниже среднего уровня.

Средняя зарплата = ФОТ / среднюю численность * количество месяцев.

По Санкт-Петербургу средняя зарплата не может быть менее 8326 руб. в 2013 году.

Помощь: предъявите документы о том, что работники работали не полный рабочий день, 1/2 ставки (4 часа в день) или ¼ ставки (2 часа в день), находились в отпуске без содержания, или что сотрудники не имеют должной квалификации.

6. Предельные величины показателей для налоговых спец. режимов.

Данные берутся из деклараций по УСН, ЕНВД, ЕСХН. Налоговыми инспекциями запрашиваются дополнительные документы у налогоплательщиков: договор аренды для проверки площади торгового зала при ЕНВД, журнал путевых листов и др. документы.

7. Отражение предпринимателем суммы расхода, приближенной к доходам.

Данные берутся из декларации 3-НДФЛ и, если сумма расходов равна либо более 83% —

это уже налоговый риск.

Помощь: уберите лишние расходы, чтобы избежать неприятностей с налоговой инспекцией. Лучше заплатить небольшой налог, чем быть приглашенным на проверку.

8. Цепочки посредников без экономических причин.

Основания:

* невозможность совершения некоторых сделок и операций налогоплательщиком,

* отсутствие ресурсов для заявленного производства, выполнения работ, оказания услуг,

* отсутствие персонала, складов, транспортных средств, иных активов для заявленных работ.

Подсказка: продумайте все до мелочей, ведь вся цепочка действий должна логически объясняться.

9. Непредставление пояснений на уведомление налоговых органов.

При получении от налоговых органов уведомления с требованием дать пояснения или внести корректировку в отчет — в течение 5 дней постарайтесь выполнить их требование. Обычно это:

-ошибки в налоговых декларациях,

-противоречия сведений, представленных в документах,

-несоответствие представленных сведений в налоговую инспекцию и сведений, имеющихся у налогового инспектора.

Подсказка: поддерживайте диалог с налоговой инспекцией, быстро реагируйте на письма, арендуйте абонентский ящик на почте в случае, если юридический и фактический адрес не совпадают, и нет возможности своевременно получать корреспонденцию.

10. Неоднократное снятие с учета и постановка на учет в разных налоговых органах (2 и более раза).

Подвергаются проверкам организации-налогоплательщики, более 2 раз мигрирующие из одной налоговой инспекции в другую. Особенно, если заявлен адрес «массовой» регистрации.

Подсказка: проверьте на сайте www.nalog.ru свой юридический адрес на сервисе «адреса массовой регистрации».

11. Значительное отклонение рентабельности от среднеотраслевой (как минимум на 10%).

Рентабельность = прибыль / затраты * 100%.

Налоговые органы проверяют рентабельность продаж, а также активов. Она не должна отклоняться более чем на 10% от среднего уровня рентабельности по данным статистики.

Проверить уровень средней рентабельности по отрасли можно из специальных данных, публикуемых Росстатом или на сайте www.gks.ru

Подсказка: возможно, низкая рентабельность объясняется мизерной наценкой, скидками,

высокой конкуренцией, удорожанием сырья, привлечением квалифицированных рабочих.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Отказ от незаконных налоговых схем – вот к чему призывает налогоплательщиков 12-ый критерий. Таким образом, налогоплательщик адекватно взвесит и оценит возможные риски и примет решение в пользу отказа от сомнительных операций. Для этого необходимо внести поправки в сданную отчетность по налогам, что достигается подачей уточненной декларации в налоговую службу.

Однако эти меры не гарантируют, что налоговый контроль не будет проведен у данного налогоплательщика. Окончательное решение о выездной налоговой проверке принимается по согласованию с ФНС России.

Существуют 4 критерия, которые опубликованы на сайте www.nalog.ru:

— использование в работе фирм-однодневок;

— использование «вексельной схемы» при работе агентств по недвижимости;

— производств алкоголя из спиртосодержащей продукции (налоговая нагрузка по акцизу ниже), а не из этилового спирта;

— использование формально труда инвалидов для освобождения от НДС, при этом работу выполняют различные «аутсорсинговые» компании.

Налоговая проверка: уверенность в завтрашнем дне только с Бухгалтерским Центром!

Зная о 12 критериях налогового риска, Вы можете уверенно заниматься налоговым планированием, а также уверенно вести свою фирму к победе!

Мы поможем Вам проанализировать риски Вашей фирмы и скорректировать необходимые действия, чтобы избежать неприятного момента — вызова на налоговую проверку.

Остались вопросы? Звоните: 642-41-00. Мы всегда рады Вам помочь!

Еще по теме:

бухгалтерское обслуживание

регистрация фирм

бухгалтерские услуги

ведение бухгалтерского учета

новое в 2013 году

ВВЕРХ

Источник: http://www.spbbu.ru/actual/nalogproverka.html

Критерии отбора для выездных налоговых проверок

Выездная налоговая проверка осуществляется у налогоплательщика по месту его пребывания. Основанием для такой проверки служит решение начальника налоговой инспекции по месту регистрации налогоплательщика. Ниже будут описаны критерии отбора для выездных налоговых проверок в 2017 году.

Налоговая служба имеет полное право произвести выездную налоговую проверку (ВНП) у любого юридического лица. Т.к. эта процедура трудоемкая, то этому виду проверок подвергаются те организации, деятельность которых вызывает сомнения у налоговиков.

Федеральной налоговой службой РФ в 2007 г. приказом № ММ-3-06/333 была утверждена концепция системы планирования выездных налоговых проверок.

В представленной концепции указаны финансовые и экономические критерии, которые анализируются инспекторами ФНС на основе имеющейся информации.

После проведения анализа принимается решение о том, необходимо ли проводить ВНП данному предприятию или нет. Также концепция позволяет юридическому лицу самостоятельно произвести оценки риска для себя.

Срок проведения ВНП составляет от 2 до 6 месяцев. Регулируется срок ст. 89 НК РФ.

Есть список налоговых параметров, которые проверяются налоговиками. К ним относятся:

- Сравнение налога, необходимого к обязательной уплате, с фактически выплаченной в бюджет суммой. По прошествии некоторого времени посредством этого анализа можно просматривать динамику деятельности предприятия. И отклонения от характерных сумм уплаты налога будут внимательно рассматриваться.

- Сравнение документов по налогам и бухгалтерскому учету. Также позволяет отслеживать отклонения путем сравнения данных с прошлым отчетным периодом. Позволяет сличать информацию налогоплательщиков с данными в ФНС.

- Причины и факторы, которые оказывают влияние на облагаемый налогом доход предприятия.

На основе этих критериев выносится решение о проведении ВНП в отношении юридического лица.

Стоит обратить внимание, что налоговая служба особое внимание уделяет юрлицам, которые, предположительно, уклоняются от полной уплаты налогов путем уменьшения налогооблагаемой базы, создавая нелегальные схемы, совершающие правонарушения относительно НК РФ.

Посетят ли меня с ВНП?

Концепция планирования ВНП выложена в свободном доступе, поэтому любая организация может самостоятельно оценить свою деятельность и предположить вероятность проведения у нее ВНП. В разделе № 4 Концепции приведен полный список параметров, которые влияют на вероятность посещения вас налоговиками.

Источник: https://zhazhda.biz/base/kriterii-otbora-dlya-vyezdnyh-nalogovyh-proverok