Проводки по выплате дивидендов учредителю в бухгалтерском учете

Субъект хозяйствования может вести свой бизнес путем создания юридического лица. Предприятием может управлять он сам или нанятый собственниками управляющий. При этом учредители могут получать доход от деятельности компании в виде дивидендов, которые выплачиваются либо из текущей прибыли, либо за счет прибыли прошлых лет.

Для этого необходимо соблюдать установленную законодательством процедуру, а также правильно формировать проводки по выплате дивидендов учредителю в бухучете.

Особенности выплаты дивидендов учредителям ООО

Для оформления выплаты дивидендов в ООО, данный субъект должен на момент принятия решения иметь прибыль. Поэтому решение о распределении прибыли производиться по итогу за год, или промежуточно по прошествии квартала.

Бухгалтерия предприятия к моменту созыва собрания участников общества должна подготовить бухотчетность либо за год, либо промежуточно за квартал, полугодие, за 9 месяцев. На собрании учредители должны утвердить бухгалтерский баланс.

При этом руководитель компании и бухгалтер должны обязательно проверить условие о соответствующем размере стоимости чистых активом компании. Они должны быть больше величины уставного капитала. Если собственный капитал не покрывает заемные средства, предоставленные компании, выплата дивидендов запрещена законодательством.

Данное условие должно обязательно выполняться и после того, когда общество произведет выплату собственникам долей. Решение о выплате дивидендов учредителям оформляется при нескольких собственниках протоколом учредителей, при единственном собственнике – его решением.

При этом в данных документах сначала обязательно должно быть отражено решение об утверждении бухотчетности, а потом зафиксировано решение о выплате дивидендов. Здесь обязательно указывается, что выплата производится пропорционально долям участия учредителя в уставном капитале, а также оговариваются сроки таких выплат.

Внимание! В этом же документе отражается поручение директору организации, чтобы он организовал и проконтролировал все выплаты дивидендов учредителю, которые предусмотрены принятым протоколом или решением собственника.

Период времени, в течение которого необходимо произвести выплату дивидендов, зависит от организационно-правовой формы.

Для ООО установлен период в 60 дней с момента оформления протокола собрания участников либо решения единственного учредителя. При этом закон разрешает установить меньший период выплаты в Уставе фирмы.

Если в указанный период выплата не будет произведена, то собственник может напрямую обратиться в компанию, и потребовать произвести выплату. Если и после обращения этого сделано не будет — нужно обращаться в суд.

Выплачивать дивиденды ООО желательно в безналичной форме. Прямого запрета на выполнение данной операции наличными средствами нет, но в то же время в указания Центробанка не включена такая цель, на которую можно тратить наличные средства, как выдача дивидендов.

При выплате дивидендов акционерам АО необходимо учитывать их статус, а также момент определения получателей. Точные сроки выплаты каждой категории держателей акций установлены в законе 208-ФЗ. Выплачивать дивиденды участникам АО разрешено только в безналичной форме.

На практике может сложиться ситуация, при которой дивиденды будут начислены собственникам, но не выплачены. При этом установленный законом срок выплаты уже прошел.

Однако определен еще один срок — исковой давности, который длится три года. Он начинает отсчитываться с первого дня после завершения периода выплаты. В Уставе фирмы может быть прописан и более длительный срок исковой давности, но не больше пяти лет.

Если участник обращается за дивидендами, пока срок давности не истек, необходимо их выдать по стандартной процедуре с начислением и удержанием налога. При этом нарушение срока выплаты не несет никаких негативных последствий. Но участник может обратиться в суд и взыскать проценты за несвоевременную уплату суммы.

Важно! Если срок исковой давности вышел, то дивиденды считаются невостребованными. При этом они подлежат включению назад в состав прибыли, а обязанность по уплате сумм перед собственником прекращается.

Согласно НК, с выплат, которые являются доходом от участия в деятельности фирм, необходимо заплатить налог. При этом физические лица платят НДФЛ, а организации — налог на прибыль. При этом в каждой ситуации компания, которая производит выплату, автоматически становится налоговым агентом. Она должна самостоятельно рассчитать налог и выдать дивиденды уже за минусом его.

Физическое лицо должно заплатить НДФЛ. При этом ставка налога будет зависеть от статуса лица. Для резидентов применяется ставка 13%, для нерезидентов (если лицо провело в течение года в России менее 183 дней) — 30%.

Налог с дивидендов агент должен перечислить в бюджет на следующий день после дня их выплаты. Однако если такой день приходится на выходной либо праздник, то день перечисления будет сдвигаться на ближайший рабочий день.

На налог с дивидендов не действуют какие-либо налоговые вычеты. С каждого перечисления налог необходимо рассчитывать отдельно и отправлять его в бюджет.

Если получателем выплаты выступает юридическое лицо, то необходимо рассчитать налог на прибыль.

При этом обязанность по расчету, удержанию налога и перечислению его в бюджет также возлагается на фирму, которая производит выплату. Данные по выплатам необходимо отразить в специальной декларации.

Данное правило распространяется и на компании, применяющие упрощенку, даже несмотря на то, что они налог на прибыль не рассчитывают и не уплачивают.

Внимание! На дивиденды, выплаченные компаниям, действуют две ставки — 13% и 0%. Налог по ставке 0% рассчитывается в случаях, когда компания владеет более чем 50% уставного капитала и делает это свыше 365 дней. Во всех остальных случаях необходимо использовать ставку 13%.

По своей сути, для ставки 0% производить расчет налога не нужно — компания получит всю предназначенную для нее выплату.

Выплата дивидендов: проводки в бухгалтерском учете

Составленные проводки по выплате дивидендов в бухгалтерском учете зависят от того, кто является их получателем — работник фирмы либо стороннее лицо.

| Дебет | Кредит | Состав операции |

| 84 | 75 | Произведено начисление лицам, которые не работают в компании |

| 84 | 70 | Начислены выплаты по дивидендам работникам организации |

| 75 | 68 | Начислен налог НДФЛ при выплате дивидендов не сотруднику |

| 70 | 68 | Начислен налог НДФЛ, если дивиденды выдаются работнику фирмы |

| 75 | 50, 51 | Произведена выплата дивидендов наличными деньгами либо перечислением участникам, не являющимся работниками |

| 70 | 50, 51 | Произведена выплата дивидендов наличными деньгами либо перечислением работникам фирмы |

| 75, 70 | 90/1 | Отражена выручка по продукции в случае выплаты дивидендов готовой продукцией |

| 90/2 | 41, 43 | Списывается себестоимость товаров, которые были переданы в качестве выплаты дивидендов |

| 90/3 | 68 | Произведено начисление налога НДС на продукцию, которая была передана в качестве выплаты дивидендов |

| 68 | 51 | Произведена оплата НДФЛ по выплаченным дивидендам |

| 75 | 84 | Невостребованные дивиденды, которые причитались участникам-неработникам списаны назад в состав прибыли |

| 70 | 84 | Невостребованные дивиденды, которые причитались участникам-работникам списаны назад в прибыль |

Для начисления и выдачи дивидендов в 1С 8.3 нет специального бланка. Для этих целей необходимо использовать пункт «Операции, введенные вручную».

Источник: https://buhproffi.ru/buhuchet/provodki-po-vyplate-dividendov-uchreditelyu.html

Выплачиваем дивиденды: «путеводитель»

Начисление/выплата дивидендов — это важное событие для учредителя. Ради этого и создают бизнес. Вместе с тем с этой операцией сталкиваются не каждый день. Именно поэтому в данной статье предлагаем вам разобрать основные правила начисления и выплаты дивидендов.

Правовой аспект

Основное условие выплаты дивидендов — наличие прибыли.Ведь дивиденды — это часть прибыли, которая подлежит распределению между участниками ( ст. 116 ГКУ, п.п. «б» ст. 10 Закона о хозобществах*, ст. 30 Закона об АО**, п.п. 14.1.49 НКУ, п. 4 П(С)БУ 15). Причем учтите: прибыли не налоговой, а именно бухгалтерской.

Дивиденды могут выплачиваться как за счет прибыли текущего периода, так и за счет нераспределенной прибыли предыдущих. Учитывая это, для определения размера такой прибыли логично ориентироваться на сумму нераспределенной прибыли по данным баланса (его стр. 1420).

Это может влиять на последствия по дивидендному авансовому взносу.

В протоколе решения общего собрания, на основании которого будет проводиться выплата дивидендов, следует фиксировать период, за который они выплачиваются.

Здесь уместно затронуть тему убытков. Предположим, что по итогам 2015 года предприятие получило прибыль, а 2014 год — убыточный.

Можно ли всю прибыль, полученную в 2015 году, использовать для выплаты дивов? Важно помнить: решение о том, как распределять прибыль и покрывать убытки, — это исключительная компетенция общего собрания ( ст. 33 Закона об АО, ст. 59 и п.п. «д» ч. 5 ст. 41 Закона о хозобществах).

Законодательство не содержит требований о том, что полученная прибыль должна автоматически использоваться для покрытия убытков предыдущих отчетных периодов.

Общим собранием участников может быть принято решение, что убытки предыдущего периода покрываются, к примеру, за счет резервного капитала (если он сформирован). То есть в распределении всей прибыли, полученной в 2015 году, на выплату дивидендов нарушений нет. Но именно общее собрание должно решить, выплачивать дивы в этом случае или нет.

Вместе с тем, если прибыли в текущем году вы не получили (и при этом у вас нет нераспределенной прибыли прошлых лет), дивиденды выплатить нельзя. Но указанное выше справедливо для дивидендов по корпоративным правам, отличным от акций, и простым акциям.

В то же время по привилегированным акциям дивиденды нужно выплачивать обязательно. Для этого используются средства резервного капитала или спецфонда для выплаты дивидендов (ч. 2 ст. 30 Закона об АО).

Есть прибыль — обязательно ли выплачивать дивиденды? Как мы отметили выше, распределение прибыли — компетенция общего собрания. Вынудить общее собрание принять решение о выплате дивидендов, в том числе в судебном порядке, нельзя (п. 3.1 постановления Пленума ВХСУ от 25.02.2016 г. № 4).

Если кого-то из участников подобное решение общего собрания не устроит, то, как вариант, он может обратиться для его обжалования в суд. Вместе с тем сделать это можно только в том случае, если такое решение приняли с нарушением законодательства.

Например, если решение принято при отсутствии кворума или оно не было вынесено на повестку дня общего собрания участников.

С какой периодичностью могут выплачиваться дивиденды? Акционерные общества могут выплачивать дивиденды только раз в год (это следует из ч. 2 ст. 30 Закона об АО). В то же время, если у такого общества имеется нераспределенная прибыль прошлых лет, то, потенциально, периодичность может быть и другой.

Для ООО и обществ с допответственностью ограничений по периодичности выплат дивов не установлено. Они могут выплачивать дивиденды чаще чем раз в год (письмо Минюста от 10.06.2011 г. № 379-0-2-11-8.1). Ограничения может предусматривать лишь устав.

Источник: https://buhgalter911.com/news/news-1024038.html

Выплата дивидендов товаром (Бочкарева Н.)

Дата размещения статьи: 17.05.2015

По итогам деятельности за отчетный период хозяйствующие субъекты производят выплату участникам (акционерам) дивидендов. Рассмотрим на примере обществ с ограниченной ответственностью и акционерных обществ вариант, при котором выплата дивидендов осуществляется в натуральной форме, в частности товаром.

Гражданско-правовые отношения

Для начала разберемся в правовых аспектах. Общество с ограниченной ответственностью (ООО) вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли, распределяемой между участниками, принимается общим собранием участников (п. 1 ст.

28 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон N 14-ФЗ).

При этом часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале, если иной порядок распределения прибыли между участниками общества не установлен уставом общества (п. 2 ст. 28 Закона N 14-ФЗ).

Срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними (п. 3 ст. 28 Закона N 14-ФЗ).

Акционерное общество (АО) вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям.

Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев финансового года может быть принято в течение трех месяцев после окончания соответствующего периода (п. 1 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах», далее — Закон N 208-ФЗ).

Общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды, которые выплачиваются деньгами, а в случаях, предусмотренных уставом общества, — иным имуществом.Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской отчетности.

Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества (п. 2 ст. 42 Закона N 208-ФЗ).Решение о выплате (объявлении) дивидендов принимается общим собранием акционеров. Указанным решением должны быть определены размер дивидендов по акциям каждой категории (типа), форма их выплаты, порядок выплаты дивидендов в неденежной форме, дата, на которую определяются лица, имеющие право на получение дивидендов (п. 3 ст. 42 Закона N 208-ФЗ).Размер дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества (п. 4 ст. 42 Закона N 208-ФЗ).

Как видите, и ООО, и АО не запрещают выплату дивидендов товаром.

Налог на добавленную стоимость

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/4371

Как учредителю вывести прибыль из ООО: дивиденды — Эльба

Когда нужно вывести прибыль из бизнеса, собственник может прибегнуть к самым разным хитростям, иногда не совсем законным. Но те предприниматели, которые не хотят проблем с законом или не имеют выхода на фирмы, занимающиеся обналом, задают много вопросов про то, как легально можно получить деньги из своего ООО.

Почему нельзя просто взять и потратить деньги

Каждый расход компании должен быть обоснован и подтвержден документами. Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя.

Деньги компании вы можете брать по трём основаниям:

- Под отчёт — например, если хотите что-то приобрести для своей фирмы за наличный расчёт;

- Заём — его придётся вернуть фирме;

- Дивиденды — ваш доход от деятельности организации, которым вы можете распоряжаться как угодно.

Контур.Эльба поможет вам легко вести учет доходов и расходов, даже если вы ни разу не слышали о бухгалтерии.

На дивидендах остановимся поподробнее, а заём и выдачу денег под отчёт рассматривать не будем, т.к. они предполагают возвратность и не рассматриваются как доход.

Как часто можно выплачивать дивиденды

Как часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал. Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль.

Пример

Допустим, что вы получили хороший доход в течение квартала и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше.

Выплата дивидендов будет переквалифицирована как вознаграждение физ.лицу, а вам придется доплатить все страховые взносы и пересдать связанную с ними отчетность в Фонды.

Поэтому поквартально прибыль можете выплачивать, только если уверены в стабильности своего дохода.

Когда вы не можете выплачивать дивиденды

Прежде чем принять решение о выплате дивидендов, нужно проверить имеется ли чистая прибыль и не нарушены ли ограничения, установленные законом. Дивиденды нельзя выплачивать, если:

- не оплачен полностью уставный капитал;

- общество не выплатило стоимость доли в определенных случаях;

- общество на этот момент отвечает признакам банкротства или после выплаты дивидендов может им стать;

- стоимость чистых активов меньше уставного и резервного капитала или станет меньше после выплаты дивидендов;

- по данным бухучета имеется непокрытый убыток.

Для того чтобы убедиться, что всё в порядке, нужно вести бухучет, закрывать периоды (все документы и циферки на счетах учета должны быть в порядке — это бухгалтерская фишка) и в конце года составить бухгалтерскую отчетность.

Считать дивиденды с Эльбой

В Эльбе простой и понятный каждому учет доходов и расходов. Попробуйте и убедитесь сами!

Как распределить дивиденды

1. Считаем чистые активы и определяем сумму дивидендов

Организация имеет право выплачивать дивиденды, если стоимость чистых активов превышает уставный капитал. Уставный капитал вы знаете, остается рассчитать стоимость чистых активов и сравнить эти показатели.

Чистые активы определяются по данным бухучета — его с 2013 года обязаны вести все организации. Мы уже рассказывали, как правильно вести бухучет на УСН. Если вы не разбираетесь в бухучёте, то можете обратиться к бухгалтеру или бесплатно получить консультацию экспертов по бухгалтерии в Эльбе. Подтверждением правильности расчета дивидендов будет бухгалтерская отчетность.

Итак, рассчитаем чистые активы: к строке бухгалтерского баланса «Капитал и резервы» прибавляем безвозмездные поступления и гос.помощь (если такие были, берем сальдо по кредиту счета 98 «Доходы будущих периодов»).

Если полученная стоимость чистых активов окажется меньше вашего уставного капитала, то к выплате дивидендов стоит вернуться позже, когда финансовое положение фирмы улучшится.

Сумма дивидендов, которую вы можете выплатить — это сумма по строке бухгалтерского баланса «Капитал и резервы» за вычетом вашего уставного капитала. Вы можете направить на выплату дивидендов всю эту сумму или только её часть.

2. Принимаем решение о выплате дивидендов

После того как вы убедились, что по итогам периода фирма получила прибыль и вправе выплатить дивиденды, проводится общее собрание учредителей.

На нём утверждается бухгалтерская отчётность, принимается решение о распределении прибыли и определяется срок выплаты дивидендов. Прибыль распределяется пропорционально долям учредителей в уставном капитале.

Чтобы рассчитать дивиденды каждому учредителю, нужно распределяемую прибыль умножить на его долю в уставном капитале в процентах. Результаты собрания оформляются протоколом. Шаблон протокола

Если вы — единственный учредитель, можете просто вынести решение о распределении прибыли, и на основании этого решения выплатить дивиденды. Шаблон решения о распределении прибыли

Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения. Срок может быть изменен в меньшую сторону на собрании учредителей или закреплен уставом организации.

3. Выплачиваем дивиденды и удерживаем НДФЛ

В определённый учредителями срок нужно выплатить дивиденды с расчётного счёта или из кассы ООО и удержать НДФЛ. Для резидентов РФ (те, кто находятся в России дольше 183 дней в течение 12 месяцев) ставка НДФЛ 13%, а для нерезидентов — 15 %.

НДФЛ нужно перечислить в бюджет государства не позднее следующего за выплатой дивидендов дня. Информацию о выплаченных суммах и налоге не забудьте отразить в квартальном отчёте 6-НДФЛ и годовом 2-НДФЛ.

Страховые взносы на сумму дивидендов не начисляются.

Статья актуальна на 27.02.2017

Источник: https://e-kontur.ru/enquiry/164

Условия выплаты дивидендов

Юридические лица, которые зарегистрированы как общества с ограниченной ответственностью, имеют право направлять определенную часть своей прибыли для произведения выплат учредителям и участникам.

Такое право закреплено положениями статьи 28 Федерального закона №14 Про ООО от 1998 года.

Решение про выплату дивидендов принимает общее собрание участников с периодичностью раз в квартал, в полгода или в год.

Налоговый кодекс России определяет, что дивидендом является любой доход, который получают члены организации после того, как выплачены налоги. Распределение прибыли происходит пропорционально долям в уставном капитале.

Учредителей ООО и других организаций интересует, какие нормативные документы регламентируют порядок выплаты дивидендов, какая статья закона позволяет рассчитать размер выплат, каким образом все оформить документально, а также подлежит ли налогообложению подобная выплата или это класс выплат, которые не предусматривают обязательных платежей в бюджет.

Главные положения

Общая база

Участники получают дивиденды исключительно из чистой прибыли, то есть после того, как уплачен налог и в каждый фонд выполнены все перечисления.

Норма, касающаяся порядка определения размера прибыли, подлежащей распределению, закреплена в статье 42 ФЗ Про акционерные общества № 208.

Чистая прибыль подобных организаций определяется по данным бухотчетности. В законе про ООО такая норма отсутствует.

На протяжении года финансовый результат аккумулируется на счете 99. Когда бухгалтерский баланс реформируется, показатель финрезультата, который равен сальдо по счету 99, должен быть перенесен на счет 84. Именно на нем и отражается размер прибыли, полученной обществом, которая не была распределена между участниками. Также здесь может отображаться убыток.

Размер чистой прибыли можно найти в соответствующей строке Отчета о прибыли и убытках. Также ее возможно установить, основываясь на данных баланса, рассчитав разницу показателей текущего и предыдущего года по строке Нераспределенная прибыль. В случае несения убытков организацией показатель будет иметь отрицательное значение.

Общество не сможет распределить чистую прибыль между членами в таких случаях:

- пока полностью не будет выплачен весь уставной капитал;

- пока не будет выплачена доля члена, который выбывает из общества;

- если общество имеет признаки банкротства согласно положениям действующего законодательства, или если подобные признаки могут возникнуть, если будет принято решение про выплату дивидендов.

Когда такие обстоятельства прекращаются, дивиденды должны быть выплачены участникам общества.

Как контролируется

Порядок выплат дивидендов регламентирует целый ряд законодательных документов:

- в законе №208 от 1995 года и №14 от 1998 года говорят о том, что решение про выплату дивидендов принимается общим собранием. Для этого должен быть подготовлен и подписан соответствующий протокол;

- закон под №14 от 1998 года определяет, что прибыть может распределяться раз в 3, 6 или 12 месяцев;

- Российский Налоговый кодекс закрепляет обязанность ООО самостоятельно рассчитывать суммы налогов для перечисления их в бюджет;

- срок выплаты налогов регулируется письмами Минфина;

- закон позволяет выплачивать дивиденды имуществом в том случае, если на счетах компании отсутствуют средства — такой способ не является выгодным, поскольку предполагает оплату дополнительных налогов, таких как НДФЛ и НДС.

Документальное оформление

На основании показателей бухотчетности компания может принять решение про произведение выплаты дивидендов.

Оформляется оно официальным документом, протоколом общего собрания, в котором указывается следующая информация:

- место, где проводилось собрание;

- дата его проведения;

- кто председательствовал и был секретарем;

- пофамильный список участников;

- доля каждого из них в уставном капитале;

- повестка дня собрания;

- решения, которые были приняты.

Срок, в который участники должны получить свою часть, не может превышать 60 дней с того момента, как было принято решение. В случае неполучения дивидендов участник имеет право на протяжении трех лет обращаться с требованием про осуществление выплаты.

Дополнительные сведения

Возможные формы

Выплата дивидендов в 2018 году возможна в следующих формах:

- в денежных средствах, такой вариант используется чаще и считается классическим. Расчет может происходить в наличной форме или по безналу;

- в качестве дивидендов может выступать имущество: основные средства предприятия, продукция, ценные бумаги (акции).

Какая форма будет использоваться в каждом отдельном случае, учредители должны согласовать в ходе общего собрания и зафиксировать это в протокольном решении. Например, нужно знать, что выдавать наличные средства из выручки, поступившей в кассу, запрещено. Это будет возможно только в том случае, если в кассу будет внесена сумма специально для этих целей.

В связи с тем, что меняется собственник имущества, подразумевается получение компанией определенного дохода, а отсюда вытекает необходимость уплаты налогов. Те, кто работает на общей системе, должны оплатить налог на добавленную стоимость и на прибыль. Упрощенцы (УСН) учитывают полученное, как дополнительный доход.

Частота операций

Законодательство закрепляет возможность выбора периодичности, с которой будет происходить выплата дивидендов.

Если речь идет о том, что начисление будет производиться не за год, а чаще, учредители компании должны удостовериться, что иное не закреплено уставом.

Если в нем сказано, что выплата производится ежегодно, то прежде, чем использовать другой график, нужно внести соответствующие изменения в статутные документы.

Если в протоколе членов будет зафиксирована другая дата для выплаты части суммы дивидендов, а не 60 дней, и участники собрания поставят свои подписи под данным утверждением, тем самым давая согласие на это, они не смогут выдвинуть претензии о том, что были нарушены законодательные нормы при осуществлении выплат.

Налогообложение

Дивиденды являются прибылью, которую получают участники ООО, отсюда возникает необходимость платить налоги государству. Какие налоги и каков будет их размер, зависит от того, какой статус имеет получатель дохода.

Законодательно обязанность по уплате закреплена не за получателем, а за организацией, которая выплачивает дивиденды (например, когда дивиденды выплачивает Газпром, то и налоги должна заплатить эта же структура).

В случае неуплаты предусмотрен штраф, который составляет 20% от общей суммы.

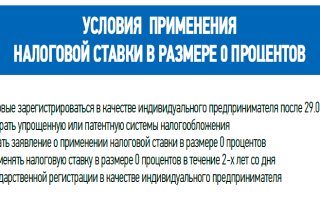

Что касается налогообложения юрлиц, то налог на прибыль выплачивается в общем порядке. При этом режим, в котором работает получатель дохода, не имеет никакого значения. Для резидентов обычная ставка составляет 13%, но возможно и назначение льготной нулевой ставки. На освобождение от налогов имеют право компании, которые в уставном капитале приобрели долю на 0,5 млн. рублей и более.

Порядок выплат дивидендов

Пошаговая инструкция выплаты дивидендов выглядит следующим образом:

- Следует определить чистую прибыль организации. Чтобы избежать спорных ситуаций с налоговой службой, за основу при определении нужно брать бухгалтерскую отчётность. Поскольку решение про выплату может быть принято не во всех случаях в силу определенных ограничений, для того, чтобы избежать возможных претензий, лучше в день, когда будет принято соответствующее решение, подготовить справку, которая подтвердит, что ограничения для того, чтобы осуществить распределение прибыли, отсутствуют.

- Оформление решения про выплату. Приниматься оно может каждый квартал, полугодие или один раз в году. Однако, произвести не, а окончательный расчет чистой прибыли возможно только тогда, когда закончится финансовый год. Результаты деятельности утверждаются в ходе общего собрания. Во время собрания решаются такие вопросы:

- какая доля полученной прибыли направляется на выплату;

- как она должна быть распределена между членами;

- в какие сроки выплата должна быть произведена.

Какие документы могут разрабатываться для выплаты дивидендов:

- решение про выплату, которое принял учредитель;

- протокол и соответствующее решение общего собрания;

- приказ про произведение начисления и выплату.

Нужно отметить, что не существует специального документа для оформления выплат. Бланк организация может разработать самостоятельно. Могут использоваться и типовые формы, которые заполняют, когда перечисляются средства на другой счёт или же средства выдаются из кассы: платёжное поручение, расходный кассовый ордер и др.

- Распределение дивидендов между участниками. Чаще всего прибыль делится пропорционально, в зависимости от доли конкретной особы в уставном капитале. Если организация принимает решение про распределение средств каким-либо другим образом, то ей нужно приготовиться к спору с налоговой. Это связано с тем, что налоговики подобные начисления не считают дивидендами, а относят их к иным доходам, которые облагаются по более высокой процентной ставке.

- Удержание налогов.

- Выплата дивидендов, перечисление налогов и подача отчетности. Налог на прибыль должен быть перечислен в бюджет не позже следующего дня после того, как выплачены дивиденды. Что касается НДФЛ, то он должен быть заплачен в день получения налички в банковском учреждении для выплаты дивидендов или день, когда они были перечислены на счет физлица.

Коммерсант может как тратить прибыль на свои нужды, так и просто накапливать ее. В этом случае нет необходимости вести учет полученной прибыли и ее расходования. ИД не должен вести бухучет, а потому не делает проводки и не собирает бумаги по расходованию прибыли.

Часто задаваемые вопросы

Существует ряд вопросов, которые чаще всего появляются в ходе начисления дивидендов:

| Что такое коэффициент выплат дивидендов и как его рассчитать? | Такие коэффициенты демонстрируют, какая часть дохода будет выплачена в виде дивидендов после того, как организация перечислит налоги. Компании могут определять плановую или целевую величину коэффициента. Большинство структур выделяют от 40 до 60% чистого дохода.Политика выплаты дивидендов зависит от:

При использовании компромиссной дивидендной политики:

Такая политика позволяет уменьшить сложности, которые вызваны нестабильностью дивидендных выплат. С этой целью создаются дополнительные и регулярные выплаты. |

| Как выплачиваются дивиденды единственному учредителю? |

|

| Можно выплачивать дивиденды из прибыли прошедших лет, которая не была распределена? |

|

Источник: http://buhuchetpro.ru/vyplata-dividendov/

Какие налоги нужно заплатить при передаче основного средства в счет выплаты дивидендов

ЗАО, единственный акционер, ОСНО. Планируем передать учредителю помещение принадлежащее ЗАО в счет дивидендов. Какие налоги нужно будет заплатить? Как определить стоимость с которой нужно удерживать НДФЛ?

1) ЗАО должно заплатить налог на прибыль и НДФЛ.

Налоговой базой по налогу на прибыль признается разница между суммой дивидендов, погашаемой передачей помещения, и балансовой (статочной) стоимостью этого помещения.

Организация, выплачивающая дивиденды физическим лицам, признается налоговым агентом по НДФЛ, поэтому должна удержать сумму налога непосредственно из доходов единственного акционера при их фактической выплате и перечислить в бюджет.

При передаче помещения удержание налога невозможно, поэтому необходимо удержать налог при выплате иных доходов (заработной платы) либо подать в налоговую инспекцию сведения о выплаченном доходе (в виде дивидендов) и невозможности удержать с него НДФЛ.

Если единственный акционер владеет акциями ЗАО не менее чем 365 календарных дней, ставка по НДФЛ с дивидендов будет равна 0 % и поэтому налог уплачивать не придется.

Вопрос начисления НДС в случае выплаты дивидендов акционерам в натуральной форме является спорным. Согласно разъяснениям официальных органов НДС необходимо начислять, а согласно позиции арбитражных судов (в т.ч. на уровне ВС РФ) НДС начислять не следует.

2) При выплате дивидендов основными средствами стороны (ЗАО и акционер) вправе самостоятельно по своему соглашения определить стоимость передаваемого помещения.

Также ЗАО вправе (не обязано) провести оценку рыночной стоимости помещения.

Обоснование

1. Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как отразить в бухучете и при налогообложении начисление и выплату дивидендов

Дивиденды – это часть прибыли, оставшейся после налогообложения, которую распределили между участниками, акционерами. Сумму дивидендов рассчитывают и выплачивают в определенном порядке и в строго установленные сроки. Подробнее об этом см. Как определить сумму и порядок выплаты дивидендов.

Дивиденды можно выдать деньгами или в натуральной форме, то есть другим имуществом. Причем акционерам деньгами дивиденды можно выплатить только безналично. Участникам же ООО – как через кассу, так и на банковский счет. Такой порядок следует из статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ.

В бухучете и при налогообложении дивидендов тоже есть свои особенности. Подробно о них читайте в этой рекомендации.

Российские организации, выплачивая дивиденды, зачастую должны выполнить обязанности налогового агента. То есть рассчитать налоги, удержать их с выплаты и перечислить в бюджет. Это также нужно отразить в бухучете.

Когда удерживаете НДФЛ с дивидендов, выплачиваемых физлицам, нужно также учитывать, работают они в организации или нет. В зависимости от этого записи будут следующие:

Дебет 75-2 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с дивидендов участника, акционера, который не работает в организации;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с дивидендов участника, акционера – сотрудника организации.

Как отразить выплату дивидендов

От способа выплаты дивидендов зависит и то, как отразить в бухучете эту операцию.

Если дивиденды выплачивают деньгами, то в бухучете сделайте проводку:

Дебет 75-2 (70) Кредит 51 (50)

– выплачены дивиденды в денежной форме.

Когда в счет выплаты дивидендов передают имущество, то порядок бухучета зависит от вида этих активов:

| Операция | Вид имущества | Дебет | Кредит | Основание |

| Начисление дивидендов | Не имеет значения | 84 | 75-2 (70) | Пункт 10 ПБУ 7/98, Инструкция к плану счетов (счета 70, 75 и 84) |

| Выплата дивидендов в натуральной форме | Не имеет значения | 75-2 (70) | 91 | Пункты 5, 6.3 и 12 ПБУ 9/99, Инструкция к плану счетов (счета 70,75 и 91) |

| Списание имущества, переданного в оплату дивидендов | Готовая продукция и товары | 90-2 | 43 (41) | Пункты 5, 7 и 9 ПБУ 10/99, Инструкция к плану счетов (счета 41, 43 и 90) |

| Материалы | 91-2 | 10 | Пункт 11 ПБУ 10/99, Инструкция к плану счетов (счета 10 и 91) | |

| Основные средства | амортизация | 02 | 01 | Инструкция к плану счетов (счета 01 и02) |

| остаточная стоимость | 91-2 | 01 | Пункты 11, 16 и 19 ПБУ 10/99, пункт 29ПБУ 6/01, Инструкция к плану счетов (счета 01 и 91) |

Как видно, проводки обусловлены следующим. Сначала определяют размер дивидендов. Передав в счет них имущество, определяют выручку, как при реализации, и учитывают ее в зачет обязательств перед участниками. И, как при продаже, списывают стоимость имущества.

НДФЛ

НДФЛ с дивидендов платят:

При этом рассчитывает, удерживает и перечисляет НДФЛ в бюджет обычно налоговый агент. И только когда доход полученрезидентом от источников за рубежом, рассчитать и перечислить налог должен сам человек.

НДФЛ перечисляет налоговый агент

Определять НДФЛ с дивидендов налоговому агенту нужно отдельно по каждому налогоплательщику и при любой выплате. Это установлено в пунктах 2 и 3 статьи 214 Налогового кодекса РФ.

При расчете НДФЛ налоговые агенты применяют следующие ставки:

Это установлено положениями статьи 7, пунктов 2 и 3 статьи 214, пункта 1 и абзаца 2 пункта 3 статьи 224 Налогового кодекса РФ.

О том, кто исполняет обязанности налогового агента при выплате дивидендов, см. справочную таблицу.

Ситуация: как учесть при налогообложении выплату дивидендов в натуральной форме

При налогообложении необходимо учесть доход от реализации объекта, который передали в оплату дивидендов.

Дело в том, что при выплате дивидендов в натуральной форме происходят следующие операции:

1) после того как принято решение о выплате, у организации возникает денежное обязательство перед участниками, акционерами;

2) вместо денег участнику передают другие активы – фактически реализуют их. То есть уже участник должен организации;

3) зачитывают обязательства организации и участника.

Для целей расчета налогов выплату дивидендов в расходах не учитывают (п. 3 ст. 309, п. 2 ст. 275, п. 1 ст. 210, п. 2 ст. 214 НК РФ).

А вот при передаче активов – товаров, работ, услуг, имущественных прав – в счет обязательства по выплате дивидендов происходит их реализация (п. 1 ст. 39 НК РФ).

Следовательно, у организации возникает доход, который облагают:

Размер дохода определите исходя из рыночных цен на те активы, которые передали. Порядок такой оценки предусмотрен в статье 105.3 Налогового кодекса РФ (п. 1 ст. 154, п. 4 ст. 274, п. 4 ст. 346.18 НК РФ). Аналогичные выводы можно сделать на основании писем Минфина России от 17 декабря 2009 г. № 03-11-09/405 и ФНС России от 15 мая 2014 г. № ГД-4-3/9367.

Главбух советует: при выплате дивидендов в натуральной форме НДС можно не начислять.

Законодательство позволяет выплачивать дивиденды в неденежной форме (ч. 1 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 3 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). Когда организация передает имущество в счет дивидендов, у нее нет цели его реализовать.

Поэтому правила, установленные статьями 39 и 146 Налогового кодекса РФ, на такую передачу не распространяются. А значит, такая передача не подлежит обложению НДС. Аналогичный вывод содержит определение Верховного суда РФ от 31 июля 2015 г. № 302-КГ15-6042.

В нем судьи указали, что при передаче имущества в счет выплаты дивидендов у получающей стороны возникает только доход и, как следствие, не является операцией, облагаемой НДС.

2. Из статьи журнала «Российский налоговый курьер», № 17, сентябрь 2015

Верховный суд не согласен с ФНС что выплаты дивидендов имуществом облагаются НДС.

Документ:

Источник: https://www.Zarplata-online.ru/qa/141860-qqbss-16-m6-kakie-nalogi-nujno-zaplatit-pri-peredache-osnovnogo-sredstva-v-schet

Можно ли дивиденды выплатить имуществом: протокол, получение, проводки, доходы, налогообложение

Законодательные акты понимают под дивидендами часть прибыли компании, которая подлежит распределению между собственниками.

Как правило, такое распределение проходит в денежной форме, для этого используется пропорциональное соотношение акций, долей или вкладов в уставном капитале.

В отдельных случаях закон позволяет выплатить дивиденды имущественными активами предприятия – все нюансы такой процедуры можно узнать из представленного материала.

Возможность выплаты

Закон гарантирует собственникам компаний практически полную свободу предпринимательской деятельности, в том числе при определении порядка и размера дивидендных выплат. Вот какие правила этой процедуры зафиксированы в ГК РФ и профильных нормативных актах:

- стандартная форма распределения прибыли заключается в утверждении размера дивидендов и их выплате в денежном выражении;

- учредители компании могут предусмотреть возможность получить часть прибыли в виде имущественных активов – для этого нужно заранее внести соответствующий пункт в учредительные документы;

- в состав имущественных активов, который могут передаваться в качестве дивидендов, включаются вещи, недвижимые объекты, автотранспорт и иные предметы, не исключенные из оборота.

Необходимость использования такого варианта выплаты дивидендов может заключаться в отсутствии свободных средств у предприятия, когда все они вложены в длительный производственный процесс. Очевидно, что извлечение оборотных средств может негативно сказаться на результатах деятельности – в этом случае свободное имущество смогут получить собственники.

Любая форма выплаты дивидендов будет отражаться в документах бухгалтерского учета, а также подлежит налогообложению.

Как оформить и выплатить дивиденды имуществом

Выплата дивидендов возможна, если по итогам предыдущего года у компании имеется прибыль, а стоимость чистых активов превышает размер уставного капитала. Если размер активов станет ниже уставного капитала по итогам распределения прибыли, выплата дивидендов также не допускается.

Необходимые документы и сведения

Для выплаты дивидендов в имущественной форме и надлежащего учета этой процедуры, необходимы следующие сведения:

- данные о размере долей каждого собственника компании – их можно получить из устава или выписки ЕГРЮЛ;

- сведения о прибыли по итогам календарного года – она определяется после выплаты всех налогов и сборов, и фиксируется в документах бухгалтерского учета (например, составляется отчет о прибылях и убытках, бухгалтерский баланс и т.д.);

- данные о размере прибыли, которая будет направлена на выплату дивидендов – собственники могут сами определить размер распределяемой прибыли в решении общего собрания (может приниматься решение и о направлении всей прибыли на производственные цели без выплаты дивидендов);

- сведения о стоимости имущественных активов, которые будут распределены между учредителями – для этого могут использоваться данные бухгалтерского учета или отчет независимого оценщика.

Именно оценка имущества является одним из наиболее сложных вопросов при выплате дивидендов.

Собственники могут сами определить стоимость вещей и предметов, однако этот показатель не должен существенно отличаться от рыночной оценки – в противном случае, налоговые органы будут рассматривать такую выплату как попытку занижения базы для налогообложения. Поэтому оптимальным вариантом является обращение за услугами к профессиональному оценщику – его отчет снимет все претензии налоговых органов.

Исходя из изложенного, для распределения прибыли в виде имущества, будут использоваться следующие документы:

- действующая редакция устава компании;

- актуальная выписка ЕГРЮЛ;

- протокол общего собрания участников или решение единственного учредителя;

- отчет о прибылях и убытках, бухгалтерский баланс и иные документы бухучета;

- выписка о стоимости имущественных активов или отчет независимого оценщика.

В зависимости от условий хозяйственной деятельности, могут потребоваться и иные документы. Например, при доле участника в уставном капитале свыше 25%, может фиксироваться случай взаимосвязанной или крупной сделки – такие ситуации требуют дополнительного документального оформления.

Инструкция

Алгоритм действий участников предприятия при выплате дивидендов в имущественной форме выглядит следующим образом:

- зафиксировать прибыль по итогам года в документах бухгалтерского и налогового учета;

- произвести выплаты обязательного характера – налоги, сборы, страховые взносы и т.д.;

- провести оценку вещей, предметов и объектов, которые будут переданы в качестве дивидендов;

- провести общее собрание и утвердить решение о сумме распределяемой прибыли, форме дивидендов и состава передаваемых активов;

- передать каждому собственнику часть имущества, определенную для него в протоколе, а также зарегистрировать право собственности, если такое требование содержится в законе (например, на недвижимость или автотранспорт).

Учтите, что любая форма дивидендов означает доход для собственника. Поэтому ему нужно рассчитать и оплатить НДФЛ от рыночной стоимости имущества, полученного от предприятия.

Протокол о выплате

По итогам общего собрания собственников составляется протокол, в котором должны быть утверждены следующие вопросы:

- отчет о прибылях и убытках за прошедший год;

- размер прибыли по итогам года;

- размер прибыли, подлежащей выплате по дивидендам;

- отчет об оценке имущества, подлежащего передаче учредителям;

- порядок и формы выплат (допускается комбинированная выплата – часть деньгами, часть имущественными активами).

Источник: http://uriston.com/kommercheskoe-pravo/yuridicheskie-litsa/aktsii/dividendy-imushhestvom.html