Форма отчета 1-т (травматизм): государственная статистическая отчетность по охране труда

Подробности Просмотров: 978Новости законодательства

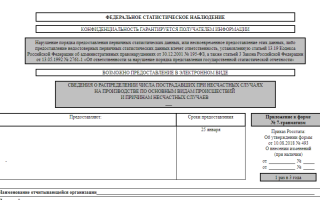

| КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ |

| Представление искаженных данных государственной статистической отчетности, несвоевременное представление или непредставление такой отчетности влекут применение мер административной или уголовной ответственности в порядке, установленном законодательством Республики Беларусь |

| Представляют респонденты | Срок представления | ||

| юридические лица (кроме перечисленных в Указаниях по заполнению настоящей формы), их обособленные подразделения, имеющие отдельный баланс, при наличии потерпевших при несчастных случаях на производстве:в виде электронного документа – с использованием специализированного программного обеспечения, размещенного на сайте http://www.belstat.gov.by,на бумажном носителеглавному статистическому управлению области (города Минска) | 15 января | Код формыпо ОКУД | 0604022 |

| Полное наименование юридического лица________________________________________________________________________________________________________________________________________________Полное наименование обособленного подразделения юридического лица _____________________________________________________________________________________________________________________Почтовый адрес (фактический)_________________________________________________________________________________________________________________________________________________________Электронный адрес (www, e-mail)_____________________________________________________________Территория нахождения структурного подразделения _____________________________________________________________________________________________________________________________________(наименование района, города областного подчинения, город Минск) | |

| Регистрационный номер респондента в статистическом регистре (ОКПО) | Учетный номер плательщика (УНП) |

| 1 | 2 |

Таблица 1

| Наименование показателя | Кодстроки | Единицаизмерения | Всего |

| А | Б | В | 1 |

| Численность потерпевших при несчастных случаях на производстве с утратой трудоспособности на 1 рабочий день и болееи со смертельным исходом – всего……………………………………………. |

01

человек

| Руководитель респондента или уполномоченный на составление и представление первичных статистическихданных работник респондента ____________________(должность) | _____________(подпись) | __________________(инициалы, фамилия) |

| ___________________________________________(фамилия, собственное имя, отчество контактного лица, номер телефона, адрес электронной почты) | «_____» ____________________ 20 ___г.(дата составления государственнойстатистической отчетности) |

УКАЗАНИЯ

по заполнению формы государственной статистической отчетности 1-т (травматизм) «Отчет о численности потерпевших при несчастных случаях на производстве»

Утверждено Постановлением Национального статистического комитета Республики Беларусь 13.06.2016 № 64

1. Государственную статистическую отчетность по форме 1-т (травматизм) «Отчет о численности потерпевших при несчастных случаях на производстве» (далее — отчет) представляют юридические лица, их обособленные подразделения, имеющие отдельный баланс, (далее, если не определено иное, – организации), при наличии потерпевших при несчастных случаях на производстве.

2. Отчет не представляют:

- микроорганизации;

- крестьянские (фермерские) хозяйства;

- сельские, поселковые и городские (городов районного подчинения) Советы депутатов и исполнительные комитеты;

- потребительские кооперативы (за исключением союзов потребительских обществ и потребительских обществ);

- религиозные организации (объединения);

- товарищества собственников.

3. Представление отчета в виде электронного документа осуществляется с использованием специализированного программного обеспечения, которое размещается вместе с необходимыми инструктивными материалами по его развертыванию и использованию на официальном сайте Национального статистического комитета Республики Беларусь в глобальной компьютерной сети Интернет http://www.belstat.gov.by.

Необходимым условием представления отчета в виде электронного документа является наличие у организации средств электронной цифровой подписи, полученных при регистрации в качестве абонента удостоверяющего центра республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам» или абонента республиканского удостоверяющего центра Государственной системы управления открытыми ключами проверки электронной цифровой подписи Республики Беларусь республиканского унитарного предприятия «Национальный центр электронных услуг».

На бумажном носителе организация представляет отчет в главное статистическое управление области (города Минска) по месту своего нахождения (государственной регистрации) по почте или нарочным.

4. Юридические лица, их обособленные подразделения, имеющие отдельный баланс, составляют отчет, включая данные по входящим в их структуру подразделениям, не имеющим отдельного баланса, расположенным на одной с ними территории (район области, город областного подчинения, город Минск).

Юридические лица, их обособленные подразделения, имеющие отдельный баланс, в структуре которых имеются подразделения, не имеющие отдельного баланса, расположенные на другой территории (район области, город областного подчинения, город Минск), составляют отдельный отчет по всем структурным подразделениям, не имеющим отдельного баланса, находящимся в пределах одной территории, при этом в реквизите «Сведения о респонденте» по строке «Территория нахождения структурного подразделения» указывается фактическое место нахождения данных подразделений (наименование района, города областного подчинения, город Минск).

Управления (отделы) образования, спорта и туризма, идеологической работы, культуры и по делам молодежи городских (городов областного подчинения), районных исполнительных комитетов и местных администраций районов в городах составляют отдельный отчет

в отношении аппарата и отдельные отчеты в отношении подчиненныхорганизаций, финансируемых из их бюджета, по которым осуществляется бухгалтерское обслуживание. При этом в отношении этих подчиненных организаций составляется отдельный отчет по видам экономической деятельности, относящимся к секции P «Образование», и отдельный отчет по видам экономической деятельности, относящимся к секции R «Творчество, спорт, развлечения и отдых» общегосударственного классификатора Республики Беларусь ОКРБ 005-2011 «Виды экономической деятельности», утвержденного постановлением Государственного комитета по стандартизации Республики Беларусь от 5 декабря 2011 г. № 85 «Об утверждении, введении в действие общегосударственного классификатора Республики Беларусь» (Национальный реестр правовых актов Республики Беларусь, 2012 г.,

№ 43, 8/24941).

Министерство внутренних дел Республики Беларусь, Государственный пограничный комитет Республики Беларусь, Комитет государственной безопасности Республики Беларусь, Министерство по чрезвычайным ситуациям Республики Беларусь, Министерство обороны Республики Беларусь, Государственный комитет судебных экспертиз Республики Беларусь, подчиненные им организации, Следственный комитет Республики Беларусь, Департамент финансовых расследований Комитета государственного контроля Республики Беларусь, Служба безопасности Президента Республики Беларусь, Оперативно-аналитический центр при Президенте Республики Беларусь составляют отчет в отношении гражданского персонала.

Малые организации без ведомственной подчиненности составляют отчет в целом по юридическому лицу.

5.

В отчете отражаются данные о численности потерпевших при несчастных случаях на производстве в отчетном году, расследование которых проведено в соответствии с Правилами расследования и учета несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Совета Министров Республики Беларусь от 15 января 2004 г. № 30 «О расследовании и учете несчастных случаев на производстве и профессиональных заболеваний» (Национальный реестр правовых актов Республики Беларусь, 2004 г., № 8, 5/13691), и результаты расследования которых оформлены актом о несчастном случае на производстве формы Н-1 согласно приложению 4 к постановлению Министерства труда и социальной защиты Республики Беларусь и Министерства здравоохранения Республики Беларусь от 14 августа 2015 г. № 51/94 «О документах, необходимых для расследования и учета несчастных случаев на производстве и профессиональных заболеваний» (Национальный правовой Интернет-портал Республики Беларусь, 13.11.2015, 8/30346) (далее – акт формы

Н-1).

6. В отчет не включаются сведения о потерпевших при несчастных случаях (происшествиях):

- в быту;

- по пути на работу и с работы, кроме несчастных случаев,происшедших во время следования к месту работы или с работы на транспорте, предоставленном организацией, страхователем, оформленных актом формы Н-1;

- происшедших в году, предшествующем отчетному, но оформленных актом формы Н-1 в отчетном году;

- оформленных актом о непроизводственном несчастном случае формы НП, согласно приложению 5 к постановлению Министерства труда и социальной защиты Республики Беларусь и Министерства здравоохранения Республики Беларусь от 14 августа 2015 г. № 51/94.

7. По строке 01 отражаются данные о численности потерпевших при несчастных случаях на производстве с утратой трудоспособности на

1 рабочий день и более, включая потерпевших со смертельным исходом.

8. По строке 05 отражаются данные о численности потерпевших со смертельным исходом, смерть которых наступила в отчетном году, независимо от времени происшествия несчастного случая.

9.

Если смерть потерпевшего от несчастного случая на производстве, произошедшего в предшествующем году, наступила в отчетном году, то данные о нем отражаются по строке 05 – численность потерпевших со смертельным исходом (в отчете за предыдущий год данные о нем отражены по строке 01 – численность потерпевших при несчастных случаях на производстве с утратой трудоспособности на 1 рабочий день и более и со смертельным исходом).

10. По строке 09 отражаются данные о количестве дней нетрудоспособности потерпевших, приходящихся на рабочие дни, а также дней нетрудоспособности лиц, временная нетрудоспособность которых продлилась с конца предыдущего года и была оформлена одним листком нетрудоспособности.

Например, несчастный случай на производстве произошел в ноябре месяце года, предшествующего отчетному, и потерпевший проболел до февраля отчетного года. В этом случае данные о потерпевшем отражаются в отчете за тот год, в котором произошел несчастный случай, а дни нетрудоспособности, оформленные одним листком нетрудоспособности за период с ноября по февраль – в отчетном году.

Если потерпевшему выдано несколько листков нетрудоспособности, то в отчете отражаются данные о количестве дней нетрудоспособности только по тем листкам нетрудоспособности, которые оформлены и оплачены в отчетном году. Если дни нетрудоспособности оформлены и

оплачены листками нетрудоспособности в следующем за отчетным году, то они будут отражаться в отчете следующего года.

11. Данные о потерпевших, находившихся в состоянии алкогольного, наркотического или токсического опьянения, заполняются на основании записи в пункте 8 акта формы Н-1.

Примечание. Терминология, применяемая в настоящих Указаниях, используется только для заполнения отчета.

Источник: http://ohranatruda.of.by/forma-otcheta-1-t-travmatizm-gosudarstvennaya-statisticheskaya-otchetnost-po-okhrane-truda.html

Фсс страховые взносы травматизм 2018

ФСС и Форма 4-ФСС Подтверждение вида деятельности ФСС Травматизм Справки Новости

.

.

ФСС Взносы на Травматизм

Отчисления в Фонды

Финансирование расходов на сокращение травматизма

С 2018 года просить о финансировании расходов на сокращение травматизма нужно по обновленной форме.

Минтруд обновил административный регламент, по которому ФСС финансирует предупредительные меры по сокращению производственного травматизма.

Форма заявления обновлена.

В новом бланке появится место для отметки о способе получения решения фонда.

Можно выбрать следующие варианты:

— лично;

— по почте;

— в электронном виде через портал госуслуг (можно выбрать, только если заявление подается также через портал).

В Приказе Минтруда РФ от 04.12.2017 N 829н есть форма нового заявления.

.

.

.

В 2018 году страховые выплаты пострадавшим от несчастных случаев на производстве и профессиональных заболеваний будут проиндексированы с 1 февраля исходя из инфляции за 2017 год.

Точная величина инфляции определяется Росстатом в январе по итогам предыдущего года.

Максимальный размер ежемесячной страховой выплаты с 1 января 2017 года составляет 72 290,4 рубля.

Выплаты и вознаграждения, начисленные работникам организации, облагают взносами на страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ).

Взносы администрирует ФСС РФ.

Взносы начисляют на выплаты по трудовым и гражданско-правовым договорам (ГПД), если условия последних специально предусматривают такой вид обязательного страхования.

Объект обложения и база для начисления взносов «на травматизм» и страховых взносов на обязательное пенсионное, социальное и медицинское страхование полностью совпадают.

.

.

Тарифы страховых взносов

Сумму взноса по обязательному страхованию от НС и ПЗ определяют исходя из тарифа, установленного для каждой конкретной организации.

Тариф страховых взносов определяют в зависимости от того, к какой группе (классу) профессионального риска относится организация.

Классы профессионального риска

Все организации разделены на 32 класса профессионального риска. К примеру, организации розничной и оптовой торговли относят к I классу, а предприятия, занимающиеся строительством зданий и сооружений, – к VIII классу.

Полный перечень организаций с отнесением их к тому или иному классу профессионального риска приведен в Классификации видов экономической деятельности по классам профессионального риска (утверждена приказом Минтруда России от 30 декабря 2016 № 851н).

.

.

Основной вид деятельности

Класс профессионального риска определяют в зависимости от основного вида деятельности организации и видов деятельности ее обособленных подразделений.

Основным считают тот вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме реализованной продукции (выполненных работ, оказанных услуг).

На год создания (регистрации) организации класс профессионального риска и соответствующий ему тариф страховых взносов устанавливаются автоматически, исходя из основного вида деятельности, который указан в заявлении о государственной регистрации компании. Начислять взносы по этому тарифу нужно до конца года.

Пример 1 Определения класса профессионального риска

ООО выпускает 2 вида продукции.

Производство первого вида продукции относят к IV классу профессионального риска (страховой тариф – 0,5%), а второго – к VI классу профессионального риска (страховой тариф – 0,7%).

Общий объем выпущенной продукции составил 20 000 000 руб., в том числе:

продукции первого вида – 4 000 000 руб.;

продукции второго вида – 16 000 000 руб.

Доля объемов выпуска по каждому виду продукции составляет:

по первому виду:

(4 000 000 руб. : 20 000 000 руб.) × 100% = 20%;

по второму виду:

(16 000 000 руб. : 20 000 000 руб.) × 100% = 80%.

Так как объем выпущенной продукции второго вида больше объема выпущенной продукции первого вида, то ООО следует отнести к VI классу профессионального риска.

Пример 2

Организация может получить одинаковую сумму выручки от разных видов деятельности. В этом случае основной считается деятельность, имеющая наиболее высокий класс профессионального риска.

ООО выпускает 2 вида продукции. Производство первого вида продукции относят к IV классу профессионального риска (страховой тариф – 0,5%), а второго – к VI классу профессионального риска (страховой тариф – 0,7%).

Объемы выпуска составили:

по первому виду продукции – 10 000 000 руб.;

по второму виду продукции – 10 000 000 руб.

ООО относят к VI (наиболее высокому) классу профессионального риска.

Далее организация должна ежегодно подтверждать в территориальном отделении Фонда социального страхования основной вид деятельности.

.

.

Подтверждение основного вида деятельности

Организация обязана ежегодно не позднее 15 апреля представлять в ФСС по месту своей регистрации заявление и справку-подтверждение основного вида деятельности и копию пояснительной записки к бухгалтерскому балансу за предыдущий год, чтобы подтвердить размер тарифа по взносам «на травматизм», применяемого с 1 января текущего года.

Если в составе организации имеются обособленные подразделения, то необходимо подтвердить и их виды деятельности.

Если организация в срок до 15 апреля не представит документы, подтверждающие основной вид деятельности за прошедший год, то фонд относит компанию к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из тех видов деятельности, которые указаны в ЕГРЮЛ.

В этом случае взносы «на травматизм», которые были рассчитаны и уплачены с начала года по более низкому тарифу, придется пересчитать и разницу доплатить в бюджет.

При установлении тарифа по взносам «на травматизм» работодателям, которые в срок не подтвердили свой основной вид деятельности, не будет иметь значения, ведет ли работодатель фактически эту деятельность или нет.

На практике это означает, что если компания не представит в срок до 15 апреля документы на подтверждение основного вида деятельности, ФСС не будет ожидать выездной проверки, чтобы установить, чем фактически занимается страхователь.

Фонд просто выберет вид деятельности из списка заявленных им в ЕГРЮЛ с наиболее высоким классом профессионального риска. Так будет, даже если страхователь лишь собирался заниматься таким видом деятельности, но не приступал к нему.

Подтверждение основного вида деятельности

Регистрация в ФСС

Вновь созданная организация самостоятельно регистрироваться в ФСС не должна. За нее это делают сотрудники налоговой инспекции.

После получения этих документов территориальный орган фонда направляет уведомление, в котором указывается страховой тариф, установленный для организации.

Основной вид деятельности вновь созданных организаций, которые не осуществляли деятельность в предыдущем году, не требует подтверждения в первый год их деятельности.

Сумма взносов к уплате в бюджет ФСС

Сумму взносов, подлежащую уплате в ФСС, определяют исходя из установленного тарифа:

| Выплаты, начисленные в пользу работников, облагаемые взносами | х | Тариф страховых взносов | = | Сумма взносов, подлежащая уплате в ФСС России |

Пример Расчета взносов на страхование от НС и ПЗ

Месячная заработная плата работников ООО «Калина» составляет 900 000 руб.

Компания занимается строительством и относится к VIII классу профессионального риска.

Для этого класса тариф установлен в размере 0,9% от заработной платы.

Ежемесячно бухгалтерия должна перечислять взносы на страхование от НС и ПЗ в сумме:

900 000 руб. × 0,9% = 8100 руб.

Сумма взносов, причитающаяся к уплате, может быть уменьшена:

- на сумму пособий по временной нетрудоспособности, выплачиваемых в связи с несчастным случаем на производстве и проф. заболеванием;

- на сумму отпускных, связанных с дополнительным отпуском на период санаторно-курортного лечения и проезда к месту такого лечения, если путевку работнику выдал ФСС РФ;

- на финансирование отдельных мероприятий по сокращению производственного травматизма.

Отражение Взносов в Бухучете

Суммы начисленных взносов учитывают на счете 69 «Расчеты по социальному страхованию и обеспечению».

Для этого к счету 69 необходимо открыть субсчет 69-1 «Расчеты по социальному страхованию».

Так как в ФСС зачисляют как взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний, так и страховые взносы, субсчет 69-1 разбивается на два субсчета:

- 69-1-1 «Расчеты с Фондом социального страхования РФ по обязательным страховым взносам»;

- 69-1-2 «Расчеты с Фондом социального страхования РФ по взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

Взносы на социальное страхование от НС и ПЗ начисляют по дебету тех же счетов бухгалтерского учета, на которых отражают начисление заработной платы работникам организации.

ДЕБЕТ 08 (20, 23, 25, 26, 28, 29, …) КРЕДИТ 69-1-2 – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний.

ДЕБЕТ 69-1-2 КРЕДИТ 51 – перечислены взносы на страхование от несчастных случаев на производстве и профзаболеваний в Фонд социального страхования.

Пример Начисления взносов на социальное страхование от НС и ПЗ

Строительной компании (VIII класс профессионального риска) установлен тариф страховых взносов на социальное страхование от НС и ПЗ в размере 0,9%.

Работникам фирмы была начислена заработная плата в сумме 500 000 руб., в том числе:

- работникам основного производства – 200 000 руб.;

- работникам вспомогательных производств – 300 000 руб.

Бухгалтерские проводки:

ДЕБЕТ 20 КРЕДИТ 70 – 200 000 руб. – начислена зарплата работникам, занятым в основном производстве;

ДЕБЕТ 20 КРЕДИТ 69-1-2 – 1800 руб. (200 000 руб. × 0,9%) – начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний с заработной платы работников, занятых в основном производстве;

ДЕБЕТ 23 КРЕДИТ 70 – 300 000 руб. – начислена заработная плата работникам, занятым в цехах вспомогательных производств;

ДЕБЕТ 23 КРЕДИТ 69-1-2 – 2700 руб. (300 000 руб. × 0,9%) – начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний с заработной платы работников, занятых в цехах вспомогательных производств;

ДЕБЕТ 69-1-2 КРЕДИТ 51

– 4500 руб. (1800 руб. + 2700 руб.) – перечислен взнос на страхование от НС и ПЗ в ФСС.

Отчисления в Фонды

Сроки уплаты и отчетность по взносам

Сроки уплаты взносов

Уплачивать взносы нужно ежемесячно в срок не позднее 15-го числа календарного месяца, следующего за месяцем, за который начисляются страховые взносы. Если указанный срок уплаты приходится на выходной или праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день.

Неуплата или неполная уплата страховых взносов в результате занижения облагаемой базы для начисления взносов, иного неправильного исчисления сумм взносов или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20% причитающейся к уплате суммы взносов. А умышленное совершение указанных деяний — в размере 40% причитающейся к уплате суммы страховых взносов.

Отчетность по взносам

Суммы начисленных и уплаченных взносов указывают в расчете по форме № 4-ФСС РФ.

Начиная с представления отчетности за III квартал 2017 года расчет по форме № 4-ФСС нужно сдавать по новой форме.

Расчет представляют в Фонд социального страхования ежеквартально:

- на бумаге – не позднее 20-го числа календарного месяца, следующего за истекшим кварталом;

- в электронной форме – не позднее 25-го числа календарного месяца, следующего за истекшим кварталом.

Штрафные Санкции

Непредставление отчетности в срок влечет взыскание штрафа в размере 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 рублей.

За неуплату или неполную уплату сумм страховых взносов — 20 % причитающейся к уплате суммы страховых взносов, а умышленное совершение указанных деяний — 40 % причитающейся к уплате суммы страховых взносов

За Отказ в представлении или непредставление документов, необходимых для осуществления контроля уплаты страховых взносов — 200 рублей за каждый непредставленный документ.

Штрафы ФНС и ФСС

.

.

. . . .

ФСС и Форма 4-ФСС Подтверждение вида деятельности ФСС Травматизм Справки Новости

Источник: http://nicolbuh.ru/travmatizm

Порядок подачи обновлённого отчёта 4-ФСС | ЭнтерФин

Сегодня всем, что касается администрирования страховых взносов, ведает налоговая служба РФ. Единственная отчётность, представляющаяся в другой госорган – отчёт 4-ФСС по травматизму, который по-прежнему нужно отправлять в Фонд соцстраха.

Обновлённая форма 4-ФСС выглядит намного проще, в неё вносятся только данные по начисленным и уплаченным взносам на соц. страхование от несчастных случаев на производстве и проф. заболеваний.

Сроки предоставления отчетности и штрафные санкции за их несоблюдение

В сроках предоставления отчёта в Фонд соцстраха изменений нет:

-

отчёт в электронной форме подаётся до 25 числа месяца, который следует за расчётным периодом;

-

отчёт в бумажном виде необходимо подать до 20 числа месяца, следующего за отчётным периодом (I квартал, полгода, 9 месяцев, год).

Субъект хозяйствования, своевременно не сдавший 4-ФСС, будет оштрафован в размере 5% от суммы причитающихся с него страховых взносов за последние 3 месяца отчётного периода. К примеру, если полугодичный отчёт подать с опозданием 27 июля, расчётным периодом для выведения суммы штрафа будет май, июнь и июль. Минимальный размер штрафа – 1 тыс. руб., а его максимальная величина не может быть выше 30% от всей суммы уплаченных страховых взносов.

Форма обновлённого 4-ФСС

Любой субъект хозяйственной деятельности обязан заполнить титул отчёта и основные разделы:

-

№ 1 «Расчет базы для начисления страх. взносов»;

-

№ 2 «Расчёт по начисленным и уплаченным страх. взносам»;

-

№ 5 «Сведения о спец. оценке условий труда» (сюда вносятся ведомости по аттестации рабочих мест, а также о медицинских осмотрах персонала).

Оставшиеся таблицы заполняются только по необходимости, например, если предприятие отправляло персонал на временную работу в соответствии с договором (раздел № 1.1), или же, если в отчётном периоде им выплачивались пособия вследствие несчастных случаев/проф. заболеваний (раздел № 3), а также о количестве пострадавших в результате таких случаев на производстве (раздел № 4).

Как подаётся отчёт по травматизму?

Существует несколько вариантов подачи отчёта в Фонд соцстраха:

1) если на предприятии работает более 25-ти сотрудников, отчётность обязательно необходимо подавать в электронном формате. Осуществляется такая передача с помощью оператора фискальных данных по защищённым каналам связи;

2) в случае, когда в штате субъекта хозяйствования числится меньше 25 работников, отчёт подаётся:

-

лично (руководителем предприятия или лицом, уполномоченным им по доверенности) в соответствующую налоговую инспекцию;

-

отправляется по почте (необходимо оформить заказное письмо с уведомлением, а также сделать опись вложения).

Если бухгалтер заполняет отчёт вручную, рекомендуется делать это печатными буквами, обычной шариковой ручкой синего или чёрного цвета. Если данных для заполнения соответствующей ячейки не имеется, ставится прочерк, так как не допускается оставлять ячейки пустыми.

Более того, если в отчёте была допущена ошибка (описка), нельзя исправлять её с помощью корректирующей жидкости. Её нужно зачеркнуть, рядом написать корректные данные и заверить их подписью руководителя и печатью предприятия, если таковая имеется.

С помощью онлайн-бухгалтерии «Энтерфин» заполнить любой отчёт, в том числе и 4-ФСС не составит особого труда.

Более того, личный календарь каждого зарегистрированного пользователя заблаговременно напомнит о приближающейся дате сдачи отчётности.

Наши клиенты никогда не пропускают сроки предоставления отчётов, а значит – уберегают себя от штрафных санкций со стороны госорганов.

Стоимость бухгалтерского сопровождения

акт, бух. учет, ЕНВД, кадры, НДС

Источник: https://enterfin.ru/poryadok-podachi-obnovlyonnogo-otchyota-4-fss/