Порядок перехода с УСН на ОСНО в 2018 году

Переход с УСН на ОСНО влечет не только изменения в объемах налогообложения, но также предполагает увеличение масштабов бухгалтерского учета (для фирм, которые вели его в упрощенном варианте).

Основания для перехода с УСН на ОСНО приведены в данной статье. В ней также подробно рассмотрены изменения, которые ожидают налогоплательщика, решившего перейти с упрощенки на ОСНО.

Вернуться к применению УСН после перехода на иной режим налогообложения можно не ранее чем через год.

Как осуществить переход с УСН на ОСНО в 2018 году

Что означает «слететь с упрощенки»?

Переход с упрощенки на вмененку

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Определение остаточной стоимости основных средств при переходе с УСН на ОСНО

НДС при переходе с УСН на ОСНО

Счета-фактуры при переходе с УСН на ОСНО

Итоги

Как осуществить переход с УСН на ОСНО в 2018 году

УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать. ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов. УСН допускает уплату минимального количества налогов.

Как перейти с УСН на ОСН? Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

- Прекращение использования УСН на добровольной основе при подаче уведомления в налоговую (п. 6 ст. 346.13 НК РФ). Его нужно направить в ИФНС не позже 15 января года, с начала которого осуществляется смена режима.

- Вынужденное прекращение использования УСН в результате превышения максимально допустимого уровня годового дохода или нарушения других условий для применения УСН (п. 4 ст. 346.13 НК РФ). Уведомление о прекращении использования УСН подают течение первых 15 дней квартала, следующего за тем, в котором были нарушены условия применения УСН.

Форма уведомления приведена в приказе ФНС от 02.11.12 № ММВ-7-3/829.

См. также «Уведомление об уходе с УСН обязательно».

Правовые последствия этих действий включают:

- переход к полному ведению бухучета — для фирм, применявших его упрощенную форму. Фирмы на УСН могут вести бухгалтерский учет по упрощенной форме, допускающей объединение ряда данных. На основе первичных документов при переходе с УСН на ОСНО можно восстановить необходимую для этой системы детализацию учета по счетам, используемым при полной форме бухучета;

- подсчет и уплату налогов, по которым не было обязанностей при УСН; так, применение УСН освобождает от уплаты налога на прибыль, налога на имущество и НДС; для ИП — от НДФЛ со своих доходов, налога на имущество и НДС;

- подачу декларации по УСН до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность на УСН по данным уведомления (п. 2 ст. 346.23 НК РФ).

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

- средняя численность работников — 100 человек;

- стоимость ОС —150 млн руб. в 2017-2018 годах;

- установленный предел доходов в 2017-2019 годах — 150 млн руб.;

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения с 2016 года применению УСН не мешает);

- превысить 25-процентную долю участия юрлиц в УК фирмы-упрощенца;

- стать участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

В переходный период от УСН к ОСН придется определить:

- Величину дебиторской задолженности, т. к. при кассовом методе и при методе начисления доход будет отличаться.

- Кредиторскую задолженность по налогам, зарплате работников, перед поставщиками.

- Непогашенную кредиторскую задолженность.

- Остаточную стоимость имущества.

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Переход с упрощенки на вмененку

Переход с УСН может быть не только на ОСН, но и на другие налоговые режимы, например, ЕНВД, если это соответствует осуществляемому виду деятельности (п. 2 ст. 346.26 НК РФ).

Однако осуществить такой переход можно только с начала очередного года, поскольку добровольный отказ от УСН в течение налогового периода не допускается (п. 3 ст. 346.13 НК РФ).

При этом о намерении применять ЕНВД в течение 5 первых рабочих дней года придется уведомить ИФНС (п. 3 ст. 346.28 НК РФ).

Перечень видов деятельности, к которым можно применять ЕНВД, устанавливает местная городская или районная власть. Она же принимает решение относительно величины ставки единого налога, которая зависит не от результатов ведения хоздеятельности, а от ее видов.

Перешедшие на вмененку организации так же, как и при УСН, обязаны представлять бухгалтерскую отчетность в налоговую инспекцию. Набор обязательных к уплате налогов для фирм и ИП при этом остается таким же, как и при УСН (платежи во внебюджетные фонды, НДФЛ), но налог УСН заменяется на налог ЕНВД.

Так же, как и при УСН, на ЕНВД не подлежат уплате налог на прибыль, налог на имущество (при отсутствии имущества, оцениваемого по кадастровой стоимости), НДС, но при наличии базы уплачиваются земельный, транспортный и водный налоги.

Налоговая база для ЕНВД расшифрована в ст. 346.29 НК РФ. К ней применяют корректировочные коэффициенты. Сумма налога за месяц образуется умножением налогооблагаемой базы на 15%. Единый налог уменьшают на суммы уплаченных страховых взносов — на 100% (ИП, работающие в одиночестве) или 50% (фирмы и ИП, нанимающие работников).

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Неоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ, письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

Источник: http://nalog-nalog.ru/usn/perehod_s_usn_na_drugoj_rezhim/poryadok_perehoda_s_usn_na_osno/

Как перейти с УСН на ОСНО с 2018 года

| Упрощенная система налогообложения – самый популярный налоговый режим у малого бизнеса. Для работы на УСН организации должны выполнять несколько условий, основные из которых – это соблюдение лимита по годовому доходу и по численности работников. |

Если эти условия не выполняются, плательщик УСН должен заявить в налоговую инспекцию об утрате права на льготный режим и перейти на ОСНО с начала того квартала, в котором произошло нарушение.

Переход на ОСНО не всегда бывает вынужденным, иногда компании делают этот выбор специально.

Если перед вашей организацией стоит выбор между этими двумя режимами, узнайте о том, как перейти с УСН на ОСНО в 2018 году.

Чем отличаются УСН и ОСНО

Для начала расскажем о том, в чем заключаются особенности упрощенной и общей системы налогообложения, потому что эти режимы отличаются очень сильно.

- Доходы и расходы. На упрощенной системе есть два объекта налогообложения: «Доходы» и «Доходы минус расходы», причем, в первом варианте учет расходов не ведется. Общая система налогообложения не имеет разновидностей, и на ней учитываются как доходы, так и расходы.

- Единый налог УСН и налоги на ОСНО. Работа на ОСНО предполагает уплату нескольких налогов: на прибыль, на имущество и НДС. Упрощенцы же, в общем случае, платят всего один налог, который называется единый. НДС они обязаны платить только при ввозе товара на территорию РФ. Кроме того, организации на УСН должны платить налог на имущество, но только в отношении тех объектов недвижимости, которые имеют кадастровую стоимость.

- Налоговые ставки и налоговые льготы. Налоговые ставки на ОСНО в целом выше, чем на упрощенке, однако по некоторым направлениям бизнеса и категориям товаров есть варианты льготных ставок, вплоть до нуля. Еще одна налоговая льгота общего режима — возможность отказаться от уплаты НДС, если выручка организации за предыдущие три месяца не превысила 2 млн рублей.

- Декларации против налоговой отчетности. Упрощенцы сдают всего одну налоговую декларацию по итогам года, а на ОСНО есть целый перечень отчетности – каждый квартал по НДС; каждый квартал или месяц (в зависимости от учетной политики) по налогу на прибыль; каждый квартал по налогу на имущество. Кроме того, уплата НДС происходит в непривычном для других налогов порядке, из-за чего платежи здесь ежемесячные.

- Когда без бухгалтера не обойтись. Плательщики УСН, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и сдавать упрощенную бухгалтерскую отчетность. На ОСНО учет ведется в полном объеме.

- Особенности учета. На упрощенной системе применяется кассовый метод признания доходов и расходов, а на ОСНО этот метод допускается, если выручка без НДС за последние четыре квартала не превысила миллиона рублей. В остальных ситуациях надо применять метод начисления.

| Учитывая эту существенную разницу между режимами, оформить переход с УСН на ОСНО в 2018 очень непросто. Заниматься этим должен только опытный и квалифицированный бухгалтер. |

Учитывайте не только интересы партнера, но и ваши собственные. Сделайте полный анализ налоговой нагрузки ООО за год, а не только по отдельным операциям. Если вы отказались от УСН в середине года, то перейти с общей системы налогообложения на упрощенку с начала нового года не получится. Придется отработать на общем режиме не менее одного полного года (346.13 НК РФ).

А теперь подробнее о том, как происходит переход с УСН на ОСНО в 2018 году. Для добровольного отказа и для вынужденного перехода на общий режим используются разные формы уведомлений.

Потеря права на упрощенную систему

- В первую очередь, это превышение годового лимита доходов в 150 млн рублей. С 2018 года и до января 2020 года эта сумма останется неизменной, потому что действие коэффициента-дефлятора на этот период приостановлено.

- Второе серьезное ограничение для упрощенцев – это количество работников, среднесписочная численность которых не должна превышать 100 человек.

Кроме того, организация теряет право на упрощенную систему налогообложения с момента:

- открытия филиала;

- начала ведения деятельности, не разрешенной для УСН (банки, ломбарды, страхование, НПФ, азартные игры, производство подакцизных товаров, МФО, агентства занятости и некоторые другие);

- когда доля участия в ООО другой организации превысит 25% уставного капитала;

- организация становится участником соглашения о разделе продукции.

Если одно из этих событий произошло в течение года, в котором ООО было плательщиком упрощенки, то надо подать в свою налоговую инспекцию уведомление по форме № 26.2-2. Этот документ утвержден приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

Сообщить об утрате права на применение УСН надо не позже 15-го числа месяца, следующего за кварталом, в котором были нарушены условия. Например, если общество с ограниченной ответственностью открыло филиал 20 июня 2018 года, то подать форму № 26.2-2 надо не позже 15 июля 2018 года.

При этом право на УСН считается утраченным с начала того квартала, когда произошло нарушение. Так, для ООО из нашего примера, которое открыло филиал 20 июня, переход на ОСНО признается на начало второго квартала, то есть, с 1 апреля 2018 года.

| В уведомлении надо указать, какой именно пункт статьи Налогового кодекса был нарушен. Например, при открытии филиала общества нарушается подпункт 1 пункта 3 статьи 346.12 НК РФ. Если же причиной потери права на УСН стало превышение лимита доходов, то в уведомлении указывают, по итогам какого отчетного периода это произошло. |

Кроме того, не позже 25-го числа месяца, следующего за кварталом, в котором было утрачено право на упрощенную систему, надо сдать последнюю декларацию по этому режиму. В эти же сроки необходимо оплатить налог по итогу последнего отчетного периода на УСН.

Добровольный переход на общую систему налогообложения

Например, чтобы стать плательщиком ОСНО с 2018 года, уведомление надо представить не позже 15.01.18. Если же вы опоздаете подать форму № 26.2-3, то придется работать на упрощенной системе до конца года.

Заполнить уведомление очень просто. В документе указывают только коды организации (ИНН и КПП), код налоговой инспекции, полное наименование ООО и год, с которого налогоплательщик отказывается от упрощенки.

Декларация по УСН в этом случае сдается в обычном порядке – до 31 марта года, следующего за отчетным. В этот же срок надо уплатить годовой налог за вычетом авансовых платежей.

Какого-то особого подтверждения о переходе на общую систему налоговая инспекция не выдает. Организация оказывается на ОСНО по умолчанию, в связи с прекращением деятельности в рамках упрощенки.

Что надо сделать после перехода на общий режим

Например, аванс от контрагента был получен на УСН, а отгрузка товаров произошла уже на общем режиме. Возможна и обратная ситуация – товары были получены в период работы упрощенного режима, а их оплата происходит уже в рамках действия ОСНО.

Особенно сложным будет учет НДС, который организация в период действия на льготном режиме своим покупателям и клиентам не выставляла.

Если переход на ОСНО произошел вынужденно, то компания должна начислить НДС на все реализации товаров и услуг с начала квартала.

А учитывая, что не все покупатели согласятся уплатить НДС сверх уже оплаченной ими суммы, его придется перечислить в бюджет за свой счет.

м

Есть также свои нюансы и по признанию расходов и доходов, авансов, дебиторской задолженности, определению стоимости основных средств, списанию безнадежного долга.

Если на упрощенном режиме вы справлялись с учетом самостоятельно или с помощью специализированных онлайн-сервисов, то без профессиональных знаний вряд ли сможете вести бухгалтерию на ОСНО.

Обязательно обеспечьте передачу функций по ведению учета и отчетности профессионалам. Кроме того, убедитесь, что первые налоги в рамках ОСНО были своевременно уплачены по итогам квартала, в котором утрачено право на упрощенку. Наша рассылка поможет вам не пропустить важные новости Малого бизнеса РФ и новые статьи:

Источник: http://otkryt-ooo.ru/kak-perejti-s-usn-na-osno-s-2018-goda/

Особенности перехода с УСН на ОСНО в 2018 году — добровольно, в середине года

Самой популярной среди мелких предпринимателей является упрощенная система налогообложения. Чтобы осуществлять деятельность по УСН, предприятия должны соответствовать нескольким требованиям, важнейшими из которых являются лимиты по доходам за год и на численность сотрудников.

Если эти требования не могут быть выполнены, налогоплательщик имеет право перейти на ОСНО с того учетного периода, когда случилось нарушение установленных правил. Не всегда такой переход является вынужденным шагом – часто предприятия делают это умышленно.

Упрощенная система налогообложения дает массу преимуществ, но на ней не могут работать крупные предприятия, так как ограничивается количество сотрудников и максимальный доход. Если же маленькое предприятие со временем выросло и расширилось, то его перевод на общую систему будет вынужденным шагом.

Чем отличаются УСН и ОСНО

Системы обложения налогом УСН и ОСНО довольно сильно отличаются.

Среди главных отличий:

- Расходы и доходы. Упрощенка предусматривает два объекта для обложения налогами. Это «Доходы» и «Доходы минус расходы». Первый вариант не предполагает ведения учета расходов. В общей системе нет никаких видов объектов, в ней равно ведется учет и доходов, и расходов.

- В УСН действует единый налог, тогда как на ОСНО налогов больше. Деятельность организации на ОСНО предполагает оплату нескольких типов налога: НДС, на прибыль и на имущество. В упрощенном режиме же нужно будет уплачивать только 1 тип налога, который принято называть единым. НДС уплачивается только в случае ввоза товаров на территорию России. Налог на имущество на УСН также платить необходимо, но только за те объекты недвижимости, которые имеют кадастровую цену.

- Ставки и льготы по налогу. В целом ставки на ОСНО выше, чем на УСН, но некоторые типы бизнеса имеют льготы, уменьшающие ставку практически до нуля. Общий режим предполагает возможность отказа от уплаты НДС, если за предыдущие 90 дней доход не превысил 2 миллиона рублей.

- Декларации или отчетность. На УСН нужно сдавать только одну налоговую декларацию за целый отчетный год, тогда как общая система предполагает целый перечень разных отчетов.

- Если на УСН можно обойтись без отдельной должности бухгалтера (субъекты малого предпринимательства имеют право самостоятельно вести всю отчетность), то на ОСНО весь учет должен вести специалист, так как он ведется в полном объеме.

- УСН предполагает кассовый метод ведения учета доходов и расходов. На общей системе этот метод также возможен, но только в том случае, если за последний год доход не превышал миллиона рублей. Если выручка больше – применяется метод начисления.

Так как между этими двумя системами очень большая разница, перейти от одной к другой очень сложно. Осуществить переход может только очень опытный и высококвалифицированный бухгалтер.

Основания для изменения системы налогообложения

Общую и упрощенную систему даже сложно сравнивать. Если в первом случае необходимо вести полный бухгалтерский учет, то во втором необходимо будет уплачивать только один налог и вести очень простой учет.

https://www.youtube.com/watch?v=h4qHmohVTKM

Ведение бизнеса не всегда бывает одинаковым. В один момент руководство организации может понять, что ему выгоднее перейти на общую систему. Это может быть просто выгоднее. В другом случае организация может просто перестать отвечать условиям упрощенной системы.

Если перейти на упрощенную систему можно только в добровольном порядке, то переход на ОСНО может быть и принудительным или вынужденным.

Пример заполнения уведомления о применении упрощенной системы налогообложения

Потеря права на упрощенку

Пункт 4 статьи 346 НК РФ указывает причины, на основании которых можно потерять право на упрощенку:

- получение дохода, превышающего установленный лимит;

- в ЕРГЮЛ появились сведения о филиале компании;

- ведение ненадлежащей деятельности;

- доля юридического лица в уставном капитале увеличилась до 25%;

- в штате числится больше 100 человек персонала;

- превышен лимит на основные средства.

Необходимо преждевременно решить вопрос о том, как без потерь перейти с упрощенки на ОСНО, ведь общий режим применяется с первого дня отчетного квартала.

Добровольно

Переход с УСН на ОСНО в добровольном порядке возможен только с начала года. Об этом обязательно следует сообщить в ФНС, написав отказ по форме №26.2-3. Уведомление следует подать до 15 января того года, когда предприятие собирается переходить на общий режим налогообложения.

Уведомление заполняется очень просто.

Документ должен содержать такие данные:

- код ИНН;

- код КПП;

- код налоговой службы, в которой обслуживается организация;

- наименование предприятия;

- год отказа лица от упрощенного режима.

Декларация по упрощенной системе в этом случае подается по тем же срокам, как и всегда – до 31 марта следующего года. В это же время нужно произвести уплату годового налога без учета авансовых платежей.

Налоговая инспекция не выдает какого-то специального разрешения на переход к общему режиму. Организация по умолчанию считается на ОСНО, если от нее поступил отказ от упрощенки.

Как происходит переход

Особенности перехода с УСН на ОСНО в 2018 году зависят от обстоятельств. Если процедура осуществляется на добровольном основании, то нужно написать уведомление в ФНС. Если же переход вынужденный и происходит из-за того, что произошло нарушение законодательных требований, организация получит уведомление о прекращении действия УСН.

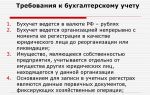

После перехода наступают такие последствия:

- фирма переходит на полное ведение бухгалтерской отчетности;

- необходимо уплачивать и подсчитывать те налоги, которые не уплачивались при УСН;

- подача декларации и прочей отчетности происходит не раз в год, а ежемесячно и ежеквартально по разным направлениям.

Прежде чем добровольно перейти на ОСНО, следует взвесить все за и против. Общая система может предложить ряд льготных условий, но ведение отчетности очень сильно осложняется.

Уведомление налоговой

Если организация решила в добровольном порядке перейти на общий режим налогообложения с упрощенного, ей следует направить по этому поводу уведомление в налоговую службу.

Если переход является вынужденным, то форма уведомления, а также срок будут другими. Нужно будет подать в налоговую инспекцию документ по форме №26.2-2 до 15 числа начального месяца следующего квартала после того, как произошли нарушения УСН.

Учет доходов и расходов

Неуплаченный при использовании упрощенной системы доход необходимо ввести в состав выручки в первом месяце использования общей системы.

Также в базу налога вводят все авансы, которые организация приобрела еще до перевода УСН на ОСНО. Такая процедура обязательна даже в том случае, если товары по этим авансам были отгружены уже после перевода на общую систему. Полученные в ходе отгрузки расходы уменьшают налоговую базу на доход.

В первый месяц после перехода на новый режим в число расходов включают задолженности по услугам, по заработной плате, а также страховым взносам.

Некоторые сложности вызывает учет расходов на товары. Чтобы учитывать их при УСН, товары должны быть не только оплаченными, но и проданными. По этой причине те товары, которые были куплены при упрощенке, а проданные при ОСНО можно учитывать в налоге на прибыль.

Пример сообщения об утрате права на применение УСН (форма 26.2-2)

Остаточная стоимость основных средств

Если переход с упрощенной системы происходит добровольно, то никаких проблем с основными средствами нет. Все приобретенное при упрощенке имущество равными частями списывается на протяжении 12 месяцев.

Если же переход будет вынужденным и произойдет во второй половине года, то на учете будет стоять остаток цены основных средств. В ОСНО этот остаток несписанных при УСН расходов следует внести в налоговый учет как остаточную стоимость основных средств.

Налогообложение по основной системе невозможно без восстановления НДС. Этот процесс составлен их двух частей. Первой из них является уплата налога по оказанию услуг, отгрузке товаров, исполнению работ, которые были проведены до 1 числа месяца, в котором начался перевод.

Все эти операции должны быть оформлены счетами-фактурами. В то же время организация или ИП получает право на возмещение НДС, основанием для чего и выступают счета-фактуры.

Счета-фактуры

Законодательство требует, чтобы переоформление счетов-фактур с включением НДС происходило только по тем товарам, у которых срок выставления истекает в период перехода на ОСНО (в том же месяце).

С момента отгрузки счета-фактуры должны выписываться именно в это время. Если организация потеряла право на упрощенку из-за нарушений, то платить НДС ей придется с собственных средств. Не удастся учесть эти средства и в расходах во время расчета налога на прибыль.

Арбитражные суды некоторых регионов делают выводы о правильности переоформления счетов-фактур с обоснованием НДС с самого начала отчетного периода.

Можно ли перейти в середине года

Если переход происходит вынуждено, предприниматель обязан подать в налоговую службу уведомление об утрате права на УСН на протяжении 15 дней после этой утраты.

Если переход на ОСНО осуществляется на добровольном основании, уведомление следует подавать до 15 числа первого месяца в том, году, когда планируется перейти на общую систему.

Нюансы переходного периода

Переходный период для бизнеса довольно сложный в плане подготовки отчетности. Следует провести очень много операций, которые просто не были нужны во время деятельности на УСН.

Если же у организации есть задолженность, которая была создана при УСН, но безнадежной стала только в период применения ОСНО, а полученные с нее доходы учитывались в базе налога на прибыль, то ее списать можно на общих основаниях.

Источник: http://jurjur24.ru/osobennosti-perehoda-s-usn-na-osno-v-tekushhem-godu/

Переход с УСН на ОСНО в середине года — как перейти, особенности, ОСНОвные средства в 2018 году

Одним из ключевых вопросов, который решается на стадии регистрации налогоплательщика является выбор подходящей системы налогообложения.

При этом закон позволяет использовать одновременно несколько налоговых режимов. Но чтобы изменить систему налогообложения заинтересованному лицу нужно подать соответствующее заявление в орган ФНС.

На этой почве возникает вопрос, можно ли перейти с УСН на ОСНО в середине года.

Общие сведения ↑

Основной функцией любой системы налогообложения является удержание налогов и сборов со всех субъектов хозяйственной деятельности. Обязанность по уплате налогов возникает со дня регистрации налогоплательщика.

Одним из таких режимов является УСН. Как показывает практика, упрощенная система налогообложения отлично подходит для малого и среднего бизнеса.

При этом акцент делается не только на оптимизации налогов, но, и на отсутствии у большинства предпринимателей специальных навыков, связанных с ведением бизнеса и организацией бухгалтерского учета.

Используя УСН, налогоплательщики не платят:

- Налог: на прибыль, с продаж, на имущество.

- НДС, НДФЛ.

- Транспортный сбор.

Обязанность по уплате НДС остается только за теми налогоплательщиками, которые осуществляют ввоз импортной продукции в Россию.

Что касается НДФЛ, то обязанность по его уплате остается за организациями, исполняющими функции налоговых агентов.

Также остается обязанность по уплате:

- водного, земельного налога;

- рекламного сбора.

При расчете суммы налога за основу расчетов берется налоговый период.

Чтобы определить окончательную сумму сбора, необходимо установить какой именно способ расчета использует предприятие:

6% Объект налогообложения «Доход» 15% Налогооблагаемый объект «Прибыль минус издержки» Если начисленный сбор меньше размера минимального сбора, тогда налогоплательщик уплачивает минимальный налог. Его размер составляет 1% от суммы прибыли предприятия, но, без учета его расходов.

Стоит также сказать, что региональные органы государственной власти могут закреплять дифференцированные ставки налога.

Однако их величина не может быть выше тех размеров, что установлены Налоговым законодательством. Авансовые платежи вносятся до 25 числа месяца.

Для подачи отчетной документации установлены следующие сроки:

Предприятия До 31 марта ИП До 30 апреля Уведомление подается до 31 декабря. Если предприятие прошло первичную регистрацию, тогда ему дается 30 дней после постановки на налоговый учет.

В документе должны быть указаны следующие данные:

- наименование заявителя;

- дата постановки на учет;

- ОГРН (ОГРНИП);

- ИНН.

Также в уведомлении нужно отобразить данные, согласно с которыми налогоплательщик имеет право применять УСН. Еще одним условием является ссылка на объект налогообложения.

Затем документ подписывается налогоплательщиком и скрепляется печатью. Если нет претензий со стороны налоговой службы, то предприятие считается перешедшим на УСН.

Также не могут применять специальный режим предприятия, у которых:

Общий годовой доход за 9 месяцев Более 45 млн. руб. Балансовая стоимость ОС Более 100 млн. руб. Общее количество рабочих за год Более 100 чел. Теперь необходимо рассмотреть коротко вопрос о том, как перейти с УСН на ОСНО в 2018 году добровольно. В отличие от УСН организации, использующие ОСН, не освобождаются от уплаты вышеуказанных налогов.

Этот налоговый режим обычно применяют крупные налогоплательщики, обладающие мощной материальной базой и большим количеством обслуживающего персонала.

Организации, применяющие ОСН, обязаны вести полноценный бухгалтерский учет. Что касается перехода на общую систему налогообложения, то здесь работает принцип по умолчанию.

Если вновь созданное предприятие не заявило в месячный срок о применении специального налогового режима, то оно автоматически подпадает под ОСН.

Если налогоплательщик использовал УСН, то он имеет право перейти на другой налоговый режим. Переход осуществляется со следующего года, если заявитель сообщит о своем решении в орган ФНС до 15 января.

Для этого организации отводится 15 календарных дней с момента завершения отчетного периода. Как следствие со следующего квартала такой налогоплательщик считается перешедшим на ОСН.

Однако налогоплательщик должен представить доказательства его фактического исполнения. К ним относится:

- Документальное подтверждение того, что ведется финансово-хозяйственная деятельнос¬ть в рамках указанного соглашения.

- Ведение налогового и бухгалтерского учета.

Определения

УСН — упрощенная система налогообложения. Обычно переход на эту систему налогообложения происходит при первичной регистрации предприятия или с целью оптимизации налоговых отчислений.

Что касается ОСНО — это общая система налогообложения. Выбор этого налогового режима происходит в том случае, если организация является крупным налогоплательщиком или в ее штате содержится более 100 человек обслуживающего персонала.

Преимущества и недостатка режима

Чтобы лучше понимать преимущества конкретного налогового режима нужно рассмотреть по очереди обе системы налогообложения.

Сильной стороной УСН считается Сокращение количества уплачиваемых налогов Освобождение от обязанности сдавать бухгалтерскую отчетность Упрощенная налоговая отчетность Возможность выбора объекта налогообложенияНалоговым период считается календарный год Недостатком налогового режима является Ограничение по количеству видов деятельности Запрет на открытие филиалов и представительств Ограниченный список расходов, влияющих на уменьшение налоговой базы (ставка 15%) Отсутствие обязанности формировать счет-фактуру Обязанность по уплате минимального налога, даже при отсутствии прибыли (ставка 15%)Отсутствие возможности учитывать убытки прошлых лет при исчислении единого налога Четвертый пункт является недостатком в отношении контрагентов, которые не могут принять НДС к вычету.

Что касается ОСН, то ее сильной стороной считается Отсутствие ограничений по видам деятельности Расположение плательщиков НДС Отсутствие ограничений по объему доходов Отсутствие ограничений по численности рабочего персонала Отсутствие ограничений по количеству имущества, которое может быть на балансе предприятияПри наличии убытков не нужно платить налог на прибыль К недостаткам налогового режима можно отнести Большое количество налогов подлежащих уплате Необходимость сохранять первичную документацию на протяжении 4 лет Обязанность формировать полный бухгалтерский учет Повышенный интерес со стороны налоговой службыЕжеквартальная подача отчетной документации При этом чтобы обеспечить полноценный бухгалтерский учет организации необходимо иметь в своем штате высококвалифицированного бухгалтера.

В его обязанности будет входить:

- Учет доходов и расходов предприятия, в т. ч. участвующих в начислении налога на прибыль.

- Учет первичной документации по НДС.

- Формирование архива для камеральных проверок.

- Соблюдение кассовой дисциплины согласно нормативным актам Центробанка.

- Отображение НДС в счетах-фактурах для контрагентов

Нормативная база

Как перейти с УСН на ОСНО в середине года ↑

Переход с УСН доходы на общую систему налогообложения осуществляется со следующего календарного года, при условии письменного уведомления налоговой службы до 15 января.

Если налогоплательщик утратил право на применение УСН, то он должен в 15-дневный срок уведомить об этом фискальный орган.

После чего организация признается плательщиком налога на общих основаниях (см. подзаголовок «Общие сведения»).

Порядок процесса

Изначально нужно сказать, что переход на другой режим налогообложения происходит в добровольном порядке. Для этого необходимо обратиться в налоговую службу по месту регистрации налогоплательщика.

Если извещение направляется по почте, то датой его отправки считается число, указанное на оттиске почтового отделения.

Чтобы сформировать начальный баланс нужно произвести инвентаризацию имеющегося имущества и финансовых обязательств.

Видео: переход с ОСНО на УСН — правила, рекомендации, советы

Полученные данные станут основанием для выявления остатков по счетам бухгалтерского учета на начало отчетного периода.

Также нужно уведомить клиентов о переходе на ОСН. Так как после перехода организация становится плательщиком НДС.

Когда можно?

Перейти на ОСН можно со следующего календарного года, при условии, уведомления фискального органа.

Если переход осуществляется в связи с утратой права на использование УСН, то налогоплательщику отводится 15 дней с момента истечения налогового периода.

Плательщиком налога на общих основаниях организация становится со следующего квартала.

Ведение учета (проводки)

После перехода на ОСН в бухучете налогоплательщик должен продолжать начислять амортизацию по ОС, что были приобретены во время применения специального налогового режима.

Тогда как в налоговом учете они не подлежат амортизации. Чтобы отобразить постоянную разницу и налоговое обязательство, которое ей соответствует нужно сделать следующую проводку:

Дт 99 Кт 68 субсчет «Расчеты по налогу…» Постоянное налоговое обязательство Чтобы списать расходы на покупку ОС, что было оплачено во время использования УСН, но введено в эксплуатацию после перехода на ОСН, организации (объект налогообложения «Доходы») нужно оформить проводку следующим образом:

Дт 60 Кт 51 Предоплата за оборудование Дт 08 Кт 60 Затраты на покупку лесозаготовительного комплекса Дт 19 Кт 60 Входной НДС по приобретенному оборудованию В следующем календарном году, будучи на ОСН налогоплательщику необходимо осуществить следующую проводку:

Дт 01 Кт 08 Оборудование введено в эксплуатацию Дт 68 Кт 19 НДС по принятому на учет ОС предъявлен к вычету Дт 20 Кт 02 Начислена амортизация по оборудованию Особенности ↑

Далее, рассмотрим некоторые особенности перехода на ОСНО:

- Распределение ОС.

- Тонкости в работе с программой 1С.

- Распределение налога на прибыль.

Распределение основных средств

Нюансы работы в 1С

Используя программу 1С, налогоплательщики, перешедшие на ОСНО должны учитывать некоторые

особенности при определении состава доходов и расходов.Так как эти показатели формируют налогооблагаемую базу по налогу на прибыль во время переходного периода. Программа делает включение издержек, что не были учтены при УСН, по инерции.

Поэтому если пользователь несогласен с этими показателями, то он должен внести коррективы в ручном режиме.

Как быть с налогом на прибыль

При переходе с УНС на ОСНО неоплаченную выручку необходимо включить в состав доходов предприятия (ст. 346.25 НК РФ).

Отображение должно произойти в первом месяце квартала, с которого начинается начисление налога на прибыль. К тому же не имеет значения, поступали деньги от реализации товаров на счет предприятия или нет.

Если говорить о полученных авансах, то они не влияют на исчисление налога. Другими словами, если аванс был получен на УСН, а отгрузка продукции произошла на ОСН, то реализация товаров не включается в состав доходов при расчете налога на прибыль.

Можно сказать, что дата оплаты не имеет значения. Если же после получения ценностей авансовый платеж будет возращен, тогда сумму аванса нельзя включать в состав издержек при исчислении налога на прибыль.

Что касается неоплаченного сырья или материалов, то их можно признать расходами компании при расчете налога. При этом неважно, какой именно объект налогообложения использовала организация на УСН.

Заканчивая обзор налогового права, следует выделить несколько моментов связанных с переходом организации на ОСНО.

Основанием для изменения налогового режима является уведомление, которое подается налогоплательщиком по месту регистрации предприятия.

Переход на общую систему налогообложения посреди года допускается только в том случае, если организация утратила право на использование УСН.

Источник: http://buhonline24.ru/sistema-nalogooblozhenija/osno/perehod-s-usn-na-osno-v-seredine-goda.html

Правила перехода с усн на осно в 2018 году

Общая налоговая система является налоговым режимом по умолчанию. То есть, если предприниматель или организация при регистрации в органах государственного учета и контроля не изъявили желания перейти на какую-либо специальную налоговую систему, то они автоматически применяют ОСНО.

Однако бывают случаи, когда по каким-либо обстоятельствам ИП и предприятия вынуждены перейти на традиционный общий режим с иных налоговых режимов в процессе осуществления коммерческой деятельности.

В этом материале рассмотрим ситуацию, когда переход на общую систему происходит с упрощенного режима налогообложения.

С усн на осно: основания для перехода

Упрощенный налоговый режим чрезвычайно удобен для представителей малого и среднего бизнеса.

Он освобождает налогоплательщиков от сложного учета по налогам и бухгалтерии, предоставляет довольно низкие налоговые ставки и позволяет избежать уплаты сразу нескольких видов налогов, за счет уплаты лишь одного.

Поэтому среди предпринимателей он является востребованным и весьма распространенным. Тем не менее, ситуации перехода с него на общую, более сложную, налоговую систему встречаются.

Причины для этого могут быть:

Добровольные. В этом случае для перехода на ОСНО от предпринимателя или компании требуется уведомление по строго установленному образцу. Подавать его нужно в налоговую службу по месту постановки на учет ближе к концу завершения годового налогового периода (но не позже 15 января нового года); Принудительные. В этом случае перейти на общий режим налогообложения ИП или организацию заставляют обстоятельства, по которым утрачивается право применения «упрощенки». Такой переход происходит автоматически, в любое время года. Условия вынужденного перехода с УСН на ОСНО

ИП или предприятие теряет право применять УСН, если нарушены следующие показатели:

количество денежных средств, полученных в виде дохода от любых видов деятельности, превысило лимит в 60 миллионов рублей; остаточная стоимость основных средств выше 100 миллионов рублей; число наемного персонала в отчетный период стало выше 100 человек; участие в уставном капитале иных юридических лиц превысило предел в 25%; наступило применение тех видов деятельности, которые запрещены к использованию на УСН. Эти и некоторые другие факторы служат законным основанием для принудительного перехода на общий налоговый режим – полный их перечень можно найти в НК РФ.

Внимание! Вернуться с ОСНО обратно на «упрощенку» можно будет только через год после утраты права на ее применение. Для этого нужно будет в стандартном порядке подать в налоговую службу уведомление о переходе на УСН.

Сроки перехода на ОСНО с УСН

Если фирма или предприниматель вынуждены перейти на ОСНО, они обязаны сделать это не позже чем через 15 дней, после окончания того месяца, в котором было утрачено право применения «упрощенки».

При этом нужно подать налоговую декларацию по УСН не позднее 25 числа того месяца, который следует за отчетным с применением УСН.

При переходе на ОСНО по собственному желанию подать уведомление в налоговую инспекцию надо не позже 15 января года, следующего за отчетным по «упрощенке».

Налоговые обязательства, возникающие при переходе на ОСНО

Как только организация или предприниматели перешли на ОСНО, перед ними встает необходимость оплачивать новые виды налогов.

Для юридических лиц это будут:

НДС по одной из трех возможных ставок: 0%, 10%, 18%;; имущественный налог по ставке до 2,2%; налог на прибыль либо по классической ставке 20%, либо по специальным ставкам от 0% до 30%. ИП на ОСНО оплачивают следующие виды налогов:

НДС по одной из трех возможных ставок: 0%, 10%, 18%; имущественный налог физ. лиц — до 2%; налог на доходы физических лиц (НДФЛ) — 13%. Внимание! Ставки НДС могут иметь разные значения.

18% — наиболее часто применяемая налоговая ставка, которую использует большая часть бизнесменов, 10% — ставка, установленная для ограниченного перечня товаров, прописанных в НК РФ (фармацевтические и медицинские товары, продукты питания, детские товары). Нулевая ставка встречается крайне редко и используется только в экспортных операциях.

К сведению. Плательщики НДС могут быть избавлены от уплаты НДС, но только тогда, когда доход ИП или организации за три месяца подряд составил менее двух миллионов рублей (за исключением тех коммерсантов, которые занимаются продажей подакцизных товаров).

Этот процесс должен включать в себя два основных пункта:

начисление налога по операциям по выполнению работ, отгрузке товара, оказанию услуг, произведенным начиная с 1 числа того месяца, когда было начато применение общего режима; начисление налога по авансовым платежам, полученным от контрагентов нового плательщика ОСНО. На все эти операции должны быть оформлены счета-фактуры, чтобы впоследствии передать их второй стороне для соблюдения условий по вычету НДС.

Одновременно с этим у предприятия или ИП на ОСНО возникает право на возмещение НДС на основании счетов-фактур поступающих от контрагентов по четырем основаниям.

- По тем материальным ценностям, которые не были отпущены со склада организации и не дошли до производства, а значит и не были оплачены;

- По тем товарам, которые на момент перехода были проданы, но не были оплачены;

- По тем товарам, которые не были реализованы;

- По проведенным работам, предоставленным услугам, а также проданному товару, которые были оплачены на «упрощенке», но не были получены общем режиме.

По трем первым пунктам возмещать НДС следует в первом квартале работы по ОСНО. Четвертый пункт подразумевает возмещение по факту приемки вышеозначенных товаров, работ и услуг к учету.

Особенности перехода с УСН на ОСНО: новая отчетность и учет

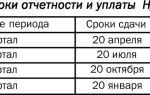

Как только налогоплательщик переходит на ОСНО, перед ним возникает обязательство подавать в налоговую инспекцию новые виды деклараций. В частности, начиная с того квартала, когда впервые была применена общая налоговая система, нужно оформлять и предавать налоговым специалистам:

- декларацию по налогу на прибыль (до 28 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по НДС (до 25 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по имущественному налогу (до 30 числа включительно месяца, следующего за отчетным кварталом).

Кроме деклараций, налогоплательщикам на ОСНО необходимо на постоянной основе вести несколько документов:

- КУДиР (Книгу доходов и расходов) для ИП;

- кассовую книгу;

- книгу покупок и продаж;

- журнал ордеров (приходных и кассовых).

Несмотря на всю привлекательность упрощенного налогового режима, порой предприятия и ИП вынужденно или добровольно переходят на классическую общую систему налогообложения.

Причем если добровольный переход возможен только с началом нового налогового периода, вынужденно перейти на ОСНО можно в любое время. Процесс этот требует соблюдения определенных процедур и автоматически усложняет ведение бухгалтерского и налогового учета.

Однако, одновременно с этим, применение ОСНО существенно расширяет возможности предпринимателей и организаций в плане перспектив и развития бизнеса.

assistentus.ru

Переход с осно на усн в 2018 году особенности ндс

Порядок перехода с ОСНО на УСН в 2015–2018 годах (условия)

руб. То есть для работы на УСН с 2018 года доходы за 9 месяцев 2018 года должны быть не более 90 млн. руб. Лимит применяют ЮЛ, ИП на лимит не ориентируются.

Лимит остаточной стоимости по основным средствам вырос в 1,5 раза до 150 млн. руб. В 2018 году лимит УСН по основным средствам составляет 100 млн. руб.

Плательщики выбирают УСН потому, что на УСН, по сравнению с ОСН, гораздо меньше налогов и соответственно отчетности .

Переход с ОСНО и ЕНВД на УСН в 2018 году

Переход с осно на усн в 2018 году особенности ндс

В итоге допустимая сумма выручки юрлица за 9 месяцев 2018 года составляет 59 805 000 рублей (для ИП лимита по доходам нет).

В составе «переходного» дохода учитывают выручку от реализации за минусом НДС и внереализационные доходы (ст. 248 НК РФ). ООО «Агат» занимается оптовой и розничной торговлей. В 2018 году применяет ОСНО.

Доход «Агата» с января по сентябрь 2018 года включительно составил 65 000 000 рублей, из них НДС 9 000 000 рублей.

Переход на УСН в 2018 году и с 2018 года: условия и новые критерии

Сделать это нужно по товарам, объектам основных средств и НМА, приобретенным и поставленным на учет до перехода на УСН, по которым был принят к вычету «входящий» НДС.

Налог при этом восстанавливается по таким правилам: в налоговом периоде, предшествующем переходу организации на УСН (абз. 5 подп. 2 п. 3 ст. 170 НК РФ ). в той же сумме, в которой он принят к вычету (абз.

2 подп. 2 п. 3 ст. 170 НК РФ )

количество денежных средств, полученных в виде дохода от любых видов деятельности, превысило лимит в 60 миллионов рублей; остаточная стоимость основных средств выше 100 миллионов рублей; число наемного персонала в отчетный период стало выше 100 человек; участие в уставном капитале иных юридических лиц превысило предел в 25%; наступило применение тех видов деятельности, которые запрещены к использованию на УСН. Эти и некоторые другие факторы служат законным основанием для принудительного перехода на общий налоговый режим – полный их перечень можно найти в НК РФ. Внимание! Вернуться с ОСНО обратно на «упрощенку» можно будет только через год после утраты права на ее применение.

Усн 2018: всё о плюсах и минусах упрощёнки с примерами

Ндс при переходе на усн с осно: учет и восстановление налога

И сделать это необходимо в квартале, предшествующем переходу на УСН. У компании, перешедшей с 1 января 2018 года с ОСНО на УСН, на балансе на 31.12.2015 числятся следующие остатки: сырья и материалов — на 100000 рублей, товаров — на 200000 рублей.

НДС по данным ТМЦ компания ранее предъявила к вычету.

В этом случае, переходя на УСН, необходимо будет восстановить НДС, сделав следующие проводки: Тут уже будет несколько иная картина: НДС (тот, который был принят к вычету при покупке имущества) восстанавливается не в полной сумме, а только с его остаточной стоимости.

Как перейти на УСН с 2018 года

К тому же целесообразно ближе к сроку дождаться официальных разъяснений чиновников о действительном переносе срока на первый рабочий день 2018 года. Начиная с 2018 года фирмам на УСН разрешается открывать представительства.

Переход с УСН на ОСН: как организовать налоговый учет и заплатить налоги

Таким образом, при отгрузке товаров (работ, услуг) в бухгалтерском учете вы признаете выручку, а в налоговом учете – нет. Поэтому отразите постоянную отрицательную разницу.

По ней начислите постоянный налоговый актив: ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 99 субсчет «Постоянные налоговые активы» – начислен постоянный налоговый актив.

Поэтому, получив за них оплату на общем режиме, отнесите ее к внереализационным доходам как доход «прошлых лет, выявленный в отчетном (налоговом) периоде» (п.

yurist-v-sochi.ru

Современное российское законодательство – в том числе и те его компоненты, которые регулируют налоговую сферу, – ежегодно подвергается все новым и новым изменениям.

Большая часть инноваций, внедряемых в жизнь профильными ведомствами, не радует российских бизнесменов, ведь практически все они направлены на увеличение страховых отчислений и налоговых сборов, а также на ужесточение норм и внедрение усложненных видов отчетности.

Именно потому многие самозанятые лица и организации все чаще задумываются о переходе на УСН – «упрощенку» в системе налогообложения. Узнайте, какие инновации могут быть внедрены в эту систему в 2018 году, и выясните, кто и как может воспользоваться правом перехода на УСН!

Переход на УСН позволяет не только уменьшить процент налоговых отчислений, но и значительно упростить работу с декларационными формами

Основные характеристики УСН в 2018 году

Главные моменты, которыми характеризуется упрощенная система налогообложения деятельности предпринимателей:

- невысокий уровень ставки налогового обложения. В 2018 году она останется на уровне 6%, которые нужно уплатить с дохода, и 15%, взимаемых с разницы между доходными и расходными показателями деятельности предпринимательского субъекта. При этом упрощенцы не должны платить существенные сборы в виде налога на прибыль, НДС или сборов, взимаемых с имущества;

- возможность попасть под действие региональных инициатив и получить снижение ставки налогов при упрощенке. Некоторые представители территориальных властей РФ – например, столичные власти, – для определенных представителей предпринимательства ввели налог в размере 10%;

- простота отчетных форм. Предпринимателям нужно предоставлять в контролирующие органы только одну декларационную форму, в которой отражаются результаты их деятельности за год;

- право уплачивать налоговые отчисления лишь в том случае, если субъект предпринимательской деятельности получил доход;

- быстрый (на протяжении 12 месяцев) ввод стоимости основных средств, которые были куплены предпринимательским субъектом, в состав расходной части балансовых документов;

- возможность уменьшить налоговые отчисления, если предприниматель платит налог на доход – в этом случае уменьшение возможно за счет вычета сумм страховых отчислений за наемных работников или за себя в качестве индивидуального предпринимателя.

Лимиты при переходе на УСН

Следует помнить, что российские налоговые законодательные нормы (прежде всего, статья №346.12 Налогового Кодекса) четко прописывает регламент перехода на упрощенку. Ограничения касаются таких моментов:

- при внедрении упрощенки предельный доход предприятия за год должен исчисляться суммой в 60 миллионов рублей. Ежегодно этот лимит корректируется с учетом коэффициента-дефлятора. Например, в 2016 году была установлена сумма в 79,74 миллионов рублей (с учетом веденного Минэкономразвития коэффициента-дефлятора 1,329), а в 2017 году – 150 миллионов рублей в год. В 2018 году данная сумма пересматриваться не будет, так как федеральное законодательство приостановило возможность пересчета по коэффициенту-дефлятору до 01.01.2020;

- кроме того, предприниматели, желающие работать по правилам упрощенки, не должны нанимать более 100 работников.

Законодательные ограничения перехода на УСН

Отдельно законодательные нормы прописывают ограничения для тех, кто уже является предпринимателем, но желает перейти на упрощенку с другой системы налогообложения. В этом случае действуют такие правила:

- предельный доход, который был получен за девять месяцев года, предшествующего переходу на УСН, не должен превышать 112,5 миллионов в национальных денежных единицах;

- денежное выражение остаточной стоимости основных средств не должно быть большим, чем 150 миллионов рублей;

- доля, характеризующая участие предпринимательского субъекта в других юрлицах, не должна быть больше 25%;

- у юрлица не должно быть филиалов.

Отдельно отметим, что ограничения по доходам и стоимости основных фондов касаются только юрлиц, а индивидуальные предприниматели могут воспользоваться правом перейти на упрощенку вне зависимости от того, какие доходы были получены в отчетном периоде.

Тем не менее, в дальнейшей деятельности придется учитывать и выполнять нормы ограничений, касающиеся сумм дохода и числа наемных работников. Впрочем, и в данном правиле есть свои исключения.

Так, в 2018 году переходить на упрощенку не имеют право:

- представители банковского сектора;

- представители страховой отрасли;

- плательщики единого сельскохозяйственного налога;

- организации в виде негосударственного пенсионного фонда;

- организации, которыми владеют иностранные учредители;

- профессиональные участники РЦБ;

- ломбарды или организации в области микрофинансовых займов;

- нотариусы и адвокаты, ведущие частную практику;

- участники соглашения о разделе продукции;

- частные агентства, предлагающие услуги по поиску мест трудоустройства;

- организации и ИП, производящие продукцию, попадающую под действие акцизного сбора, а также те, которые занимаются добычей и продажей полезных ископаемых. Исключение составляют лишь некоторые категории полезных ископаемых, отнесенных законодательством к числу общераспространенных – например, это касается битума, гальки, гравия, щебня, гипса, глины, известняков, строительного камня, мела, песка, ракушки, сланца, торфа (полный перечень можно найти в Распоряжении Министерства природных ресурсов и экологии);

- организации, которые занимаются проведением азартных игр.

Процедура перехода на УСН в 2018 году

Процедура перехода на упрощенку, как и было до 2108 года, проходит в уведомительном виде. Достаточно просто заполнить форму №26.2-1, утвержденную приказом под номером налогового ведомства РФ 2 ноября 2012 года. Сроки перехода на упрощенку напрямую зависят от того, являлся ли субъект предпринимательства действующим, или же он только регистрируется.

Источник: http://expressreshenie.ru/pravila-perehoda-s-usn-na-osno-v-2018-godu/