Налог на добавленную стоимость на 2017 год

Новое в исчислении налога на добавленную стоимость в 2017 году.

В статье 33 Налогового кодекса Республики Беларусь (далее – Кодекс) с 2017 года подпункт 1.4 пункта 1 дополнен нормой, согласно которой местом реализации работ (услуг) признается территория Республики Беларусь, если белорусскому плательщику оказываются услуги, с помощью которых осуществляется поиск и (или) предоставляется информация о потенциальных покупателях (потребителях).

Указанная норма вступает в силу с 01.01.2017 и направлена на взимание НДС согласно статье 92 Кодекса с вознаграждений нерезидентов, выплачиваемых им белорусскими плательщиками за поиск для них потенциальных покупателей, в том числе с использованием программных продуктов и электронных платформ («электронные посреднические услуги»).

Примером таких услуг является сервис Uber, плату за использование которого производят белорусские перевозчики пассажиров.

В рамках проводимой работы по расширению налоговой базы НДС с 01.01.2017 признается объектом налогообложения НДС передача абонентом субабонентам всех видов полученных энергии, газа, воды (подпункт 1.1.14 пункта 1 статьи 93 Кодекса).

Пункт 11 статьи 103 Кодекса дополнен нормой, регулирующей порядок корректировки оборотов по реализации (налоговых вычетов) продавцом (покупателем)-индивидуальным предпринимателем в случае возврата товаров (отказа от выполненных работ, оказанных услуг), имущественных прав в период применения индивидуальным предпринимателем режимов налогообложения без уплаты НДС при реализации товаров (работ, услуг), имущественных прав.

В настоящее время при продаже товаров по розничным ценам продавец вправе по требованию покупателя указывать ставку и сумму НДС (часть 2 пункта 4 статьи 105 Кодекса). С 2017 года продавец в таких случаях будет обязан указать ставку и сумму налога (часть вторая пункта 4 статьи 105 Кодекса).

С 01.01.2017 предусмотрено не восстанавливать налоговые вычеты при утрате товаров в пределах норм, установленных законодательством (подпункт 19.15 пункта 19 статьи 107 Кодекса). В настоящее время вычеты не восстанавливаются только в пределах норм естественной убыли товаров.

Общий срок выставления электронных счетов-фактур (далее – ЭСЧФ) смещен с 5-го на 10-е число месяца, следующего за месяцем дня отгрузки товаров (работ, услуг), имущественных прав (часть вторая пункта 5 статьи 106-1 Кодекса).

По «таможенному» НДС — с 5-го на 10-е число месяца, следующего за месяцем выпуска товаров в соответствии с заявленной таможенной процедурой (абзац третий пункта 6 статьи 106-1 Кодекса).

Уточнен срок выставления ЭСЧФ в случае, если по истечении общего срока (не позднее 10-го числа месяца, следующего за месяцем дня отгрузки товаров (работ, услуг), имущественных прав) не наступил момент фактической реализации либо отсутствуют подтверждающие наступление момента фактической реализации сведения или первичные учетные документы. Срок выставления ЭСЧФ в таких случаях определен как не позднее двух рабочих дней соответственно с даты наступления момента фактической реализации либо с даты получения сведений или оформления первичных учетных документов (часть третья пункта 5 статьи 106-1 Кодекса). Указанная норма устанавливает специальный срок выставления ЭСЧФ:

для индивидуальных предпринимателей, если момент фактической реализации у них не наступил до 10-го числа месяца, следующего за месяцем отгрузки товаров, работ, услуг, имущественных прав;

для отдельных операций, по которым момент фактической реализации становится известным при совершении определенных действий.

Например, по строительным работам – определение момента зависит от подписания акта до/после 10-го числа следующего месяца, по неподписанным актам – момент зависит от не подписания акта покупателем до 20-го числа следующего месяца; по отгрузкам комитента – момент фактической реализации может быть определен после получения отчета комиссионера о датах отгрузок в адрес покупателей.

Исключены нормы «переходного» периода, позволявшие осуществлять вычет сумм НДС по бумажным первичным учетным документам.

Пунктом 20 статьи 106-1 Кодекса с 2017 года установлено, что даже в случае невозможности выставления (направления) ЭСЧФ в связи с недоступностью Портала (в том числе из-за отсутствия электропитания и (или) выхода из строя оборудования (его части)), недостаточностью ресурсов Портала, недоступностью и (или) отсутствием каналов связи с Порталом, включая недостаточность ширины каналов связи с Порталом, плательщик обязан в срок не позднее 5 рабочих дней со дня возобновления работоспособности Портала выставить (направить) ЭСЧФ.

Пункт 7 статьи 106-1 Кодекса с 2017 года дополнен случаями, когда ЭСЧФ не создается, К числу таких случаев отнесен ввоз на территорию Республики Беларусь товаров индивидуальными предпринимателями, не являющимися плательщиками НДС при реализации товаров (работ, услуг), имущественных прав. Данное положение не применяется индивидуальными предпринимателями с 1-го числа месяца, в котором они признаны плательщиками налога на добавленную стоимость при реализации товаров (работ, услуг), имущественных прав.

Пункт 8 статьи 106-1 Кодекса с 2017 года дополнен случаем, когда ЭСЧФ создается, но направляется только на Портал (без выставления заказчику): при реализации белорусскому заказчику экспортируемых транспортных услуг, облагаемых по ставке НДС 0 процентов.

В пункте 8-1 статьи 105 Кодекса уточнен механизм проведения корректировок по ошибкам и излишне предъявленным суммам НДС продавцами.

Так, уменьшение продавцом ранее исчисленной суммы НДС будет производиться только после подписания ЭЦП покупателем дополнительного (исправленного) ЭСЧФ, выставленного продавцом (если исходный ЭСЧФ был подписан ЭЦП покупателем), и акта сверки расчетов, составленного как первичного учетного документа между сторонами.

Главное управление налогообложения

физических лиц Министерства по налогам и сборам Республики Беларусь

Источник: http://www.nalog.gov.by/ru/nalog-na-dobavlennu-stoimost-IP-2017/

Ндс сколько процентов 2017

В настоящее время, у многих организаций, применяющих НДС, рождается все больше вопросов, относящихся к правильному исчислению налога. Считается, что этот, один из сложных в исчислении. Оказывая огромную налоговую нагрузку на организацию, неправильное его исчисление, способно привести к финансовым затруднениям.

В НК РФ ежегодно вносится много поправок, поэтому плательщики НДС всегда быть на страже закона. К примеру, самый типичный и актуальный вопрос, возникающий у плательщика налога: НДС — сколько процентов 2017 году? Помните, важны все детали и мелочи!

Налоговики исполняют серьезный контроль над плательщиками НДС. При проверках, находят много разнообразных ошибок. Все ошибки типичные, требуют более глубокого понимания и изучения даже, незначительных деталей.

Важно, не думать, что сложное исчисление налогов, проверки, не позволят работать правильно, без ошибок. Это совсем не так.

Нужно просто более глубже рассмотреть налог, его элементы, порядок их применения, и только потом делать выводы, кусаемые типичных ошибок.

Сложность вопросов, по налогу НДС в 2017 году, в том, что существует множество нюансов, которые следует соблюсти. О ставках налога и о порядке их применения гласит ст. 164 НК РФ.

Согласно НК РФ, выделяют:

- Основные налоговые ставки 2017 года

Процентные ставки в 2017 году не изменились. Главный и острый вопрос в начале года, которым задаются все хоть, как-то связан с налогом — сколько процентов? Изменился ли процент в этом году? Нет в этом году ничего не менялось, все ставки остались на прежнем уровне.

Исчисление налога происходит по трем основным ставкам, две из них из числа льготных, а одна применяется повсеместно:

- 0% — используется при исчислении налога, экспортных операциях. Налоговое обязательство по применению ставки, необходимо подтвердить в налоговой по месту учета.

- 10% — используется при исчислении налога, товары облагаемые по данной ставке, приведены в перечне налогового кодекса.

- 18% — используют все остальные предприятия. Применяя ее, нет нужды собирать оправдательные документы.

- Расчетные ставки — предназначены для операций, в которых нужно, выделить НДС. Перечень операций предназначен в п.4 ст. 164 НК РФ

Расчетная ставка 10/110 — предназначена для выделения расчета НДС 10% в общей сумме.

Рассчитать сумму НДС, можно по формуле №1:

Для того, чтоб более детально понять, как использовать приведенную формулу 1, рассмотрим на примере.

Пример.

ООО «Класт» получила за 100 пар детской обуви получила от ООО «Розничный магазин» — 110 000 (в том числе НДС-10%) руб. Как рассчитать сумму НДС -10%? Как рассчитать налогооблагаемую базу?

Решение:

Используем формулу 1.

Сумма НДС = 110 000 *10 : 110 = 10 000 руб.

Налогооблагаемую базу будем, рассчитывать расчетным путем.

Налогооблагаемая база = 110 000 -10 000 = 100 000 руб.

Произведем проверку правильности расчета, по формуле 2.

Проверка:

Для расчета, применим формулу 2.

Сумма НДС = 100 000 * 10 % = 10 000 руб.

Ответ: Сумма НДС= 10 000 руб.

Расчет произведен, верно. Варианты совпадают.

расчетная ставка 18/118 — предназначена для выделения расчета НДС 18% в общей сумме. Рассчитать сумму НДС, по формуле №3:

Для того, чтоб более детально понять — формулу 3, рассмотрим пример.

Пример 2.

ООО «Фриз» получила за шкафы 236 000 (в том числе НДС) руб. в количестве 200 шт. получила от ООО «Мебельный магазин» — Как рассчитать сумму НДС? Как рассчитать налогооблагаемую базу?

Решение:

Используем формулу 1.

Сумма НДС = 236 000 *18 : 118 = 36 000 руб.

Налогооблагаемую базу будем, рассчитывать расчетным путем.

Налогооблагаемая база = 236 000 -36 000 = 200 000 руб.

Произведем проверку правильности расчета, по формуле 2.

Проверка:

Для расчета, применим формулу 4.

Сумма НДС = 200 000 * 18% = 36 000 руб.

Расчет произведен, верно. Варианты совпадают.

Налоговая ставка НДС — 0% в 2017 году

Нулевая налоговая ставка, нашла свое применение и в 2017 году. Не изменился, перечь товаров и услуг, к которым применяется льготная ставка. Порядок документов для подтверждения оговорен в в ст.165 НК РФ. Ее применение для некоторых предприятий, создает трудности, но увы, относиться к данному обязательству, необходимо со всей ответственностью.

В 2017 году, данная ставка не менялась, она является основной и применяется, если реализованный товар не относится к рассмотренным выше условиям льготных ставок.

Налоговая ставка, применяемая при импорте товара в 2017 году

Вопрос, сколько процентов НДС, при импорте товаров настоящее время, у многих предприятий, плательщиков НДС, рождается все больше вопросов, относящихся к правильному исчислению налога. Считается, что налог на добавленную стоимость, один из сложных. Оказывая огромную налоговую нагрузку на предприятие, неправильное его исчисление, способно привести к финансовым затруднениям.

Следовательно, подведем итог, процент НДС в 2017 году не менялся, точнее сказать процентные ставки остались на прежнем уровне. Всего их в налоговой природе пять штук, три основные налоговые ставки и две расчетные.

Все они имеют большое значение, в том или ином случае. У бухгалтера возникает необходимость следить и за ставками налога, и за порядком исчисления, применяя данные ставки.

Важны в налоговом учете даже мелочи, не зная их, можно допускать много ошибок.

Источник: https://cryptopilot.ru/nds-skolko-procentov-2016.html

Налоговый период по НДС

НДС: правила подсчёта налогового периода

Налоговым периодом по НДС признается интервал, по которому рассчитывают сумму налоговой базы. Потом с неё платят сам сбор, к требуемому времени. С этим понятием однозначно знакомы те, кто работает в соответствующей сфере. Главное – разобраться со смыслом данного понятия. Чтобы потом не допускать ошибок при работе с документами.

Начало и окончание налогового периода

Начинается налоговый период у каждого плательщика по-разному. Конкретные даты зависят от момента, когда сами граждане признаются плательщиками.

Например, у организации появилось право платить налоги после первого января в текущем году. Потому открытием налогового периода будет считаться день, когда осуществлена официальная регистрация. В пункте 2 статьи 55 Налогового Кодекса рассказывается о правилах, согласно которым происходит открытие периода, уплачивается сумма.

Что касается последнего дня в периоде, то им для НДС является дата, на которую проводится реорганизация, либо ликвидация. Проблема заключается в том, что все права того, кто руководит предприятием, при этом передаются тем, кто составляет ликвидационную комиссию.

Но эта проблема легко решается, если отчётность за квартал по НДС разделить надвое. Одна из них фиксирует информацию по периоду ликвидации, а вторая оформляется после того, как передан по всем правилам протокол.

Но совершение подобных действий не оговаривается отдельно внутри Налогового Кодекса. На создание декларации могут отсутствовать права у самих ликвидаторов.

Лучше заранее проконсультироваться со специалистом из ИФНС перед тем, как принять решение.

Какие коды используют при составлении деклараций?

Всего у периода для налоговой отчётности по НДС четыре кода, которые можно использовать во время оформления деклараций.

- 21 – обозначение первого квартала.

- 22 – код второго.

- 23 – третьего.

- 24 – четвёртого.

Именно вторая цифра обозначает квартал. Первая цифра постоянна, это всегда двойка.

Информация о штрафных санкциях

На данный момент существует несколько факторов, при работе с которыми возможно нарушение норм законодательства.

- Сроки сдачи деклараций. Поводом для выписки штрафных санкций может стать даже декларация, которая подана на день позже. Потому очень важно следить за данным фактором, когда оформляется налоговый период в декларации по НДС.

- Недоимка по налогу, начисляемую на добавочную стоимость, так же может привести к появлению нарушений. Нюансы проверяются и вычисляются во время камеральных проверок.

- Невнимательность при оформлении документа. Любая неправильно заполненная информация приводит к ошибкам. Например, реквизиты налогоплательщика.

- Неправильный расчёт самой базы для уплаты НДС так же становится одной из самых распространённых ошибок. Чаще всего они происходят из-за того, что во внимание не берётся период, который уже закончился.

Налоговые органы составляют штрафные акты после того, как выявят само нарушение. Главное – оплатить всё в срок, который установлен законом.

Вне зависимости от того, выписаны санкции на представителя крупного или малого бизнеса. Пени будут начисляться, если с данной обязанностью не справиться вовремя.

Они начисляются на каждый просроченный день, конкретные периоды не имеют значения.

В чём налоговый период отличается от отчётного?

Многие налогоплательщики путаются в этих понятиях. Отчетный период по НДС – это небольшой временной промежуток, выделенный налогоплательщикам для того, чтобы они отчитались по результатам своей деятельности. Отчётный период с кодами каждый раз бывает разным. Иногда это время совпадает с налоговым периодом. А иногда входит в него.

Налоговый период по НДС устанавливается как квартал, в чём он похож на отчётный. Именно каждый квартал налогоплательщики должны составлять отчётность.

О прибыльном отчёте

Цифру 31 вместо 21, например, ставят в декларации 2017 года с налоговым периодом по НДС за полгода. Если же используют сочетание 33, значит, информация, отражённая в документе, имеет отношение к периоду в пределах 1 января- 30 декабря. То есть, включает девять месяцев.

Но данные шифры применяются не для всех налогоплательщиков, составляющих прибыльную декларацию. Если по данному налогу применяются авансовые платежи, то надо использовать сочетания 01, 02 и так далее.

Код 50 проставляется организациями, которые проходят через ликвидацию, либо реорганизацию.

Главное – учитывать один нюанс – определение выручки. В НК у нас сейчас отсутствует чёткое определение сумм, которые точно могли бы быть отнесены к прибыли, полученной в тот или иной период после реализации товаров и услуг. Особенно сложно тем, кто работает на безвозмездной основе. Обналичить средства будет особенно трудно.

Заполняя декларацию, надо помнить об обоих периодах, налоговом и отчётном. Поскольку они часто идут бок о бок. Иначе избежать штрафных санкций не получится. Двухзначные коды используются для деклараций. При использовании платёжек вписываются десятизначные цифровые комбинации.

Источник: https://prondc.ru/nds/nalogovyj-period-po-nds.html

Как выбрать отчетный период по налогу на добавленную стоимость (НДС) — Брестская газета

Когда есть право выбора, решение принимается исходя из имеющегося опыта либо знания необходимой информации. Есть ли резон отказываться от традиционного месячного отчетного периода и переходить на квартальный? С какими особенностями квартального отчетного периода можно столкнуться? Как вернуться обратно к месячному отчетному периоду?

С недавнего времени налоговым периодом по НДС признается календарный год, а отчетным периодом по выбору плательщика – календарный месяц или календарный квартал.

Таким образом, плательщику предоставлено право самостоятельно выбирать отчетный период по НДС (календарный месяц или календарный квартал).

Однако важно помнить, что принятое решение на протяжении текущего налогового периода (календарного года) изменить нельзя, что закреплено в статье 108 Налогового кодекса РБ.

Выбор отчетного периода важен в первую очередь для определения сроков подачи в налоговый орган налоговой декларации (расчета) по НДС и сроков уплаты налога в бюджет, т. е. при квартальном отчетном периоде подавать декларацию по НДС в налоговый орган и уплачивать налог в бюджет нужно один раз в квартал, а не ежемесячно.

Перед тем как принять решение о переходе с ежемесячного отчетного периода по НДС на квартальный, рекомендуем плательщику оценить возникающие в связи с этим плюсы и минусы.

Ежеквартальный способ представления в налоговый орган деклараций по НДС и уплаты налога в бюджет может позволить плательщику в определенной мере сократить документооборот и затраты рабочего времени, связанные со взаимодействием с налоговыми органами.

При ежеквартальной уплате налога плательщик может не отвлекать денежные средства ежемесячно, а использовать их в обороте. Однако при больших объемах реализации вероятны трудности, связанные накоплением суммы для единоразовой уплаты налога по итогам квартала.

Ежеквартальная уплата НДС может быть удобна для плательщиков, определяющих выручку «по отгрузке» и реализующих товары (работы, услуги), имущественные права на условиях последующей оплаты.

Кроме того, в случае избрания квартального отчетного периода по НДС у плательщиков, определяющих выручку от реализации «по оплате», увеличиваются предельные сроки для уплаты налога в бюджет.

В то же время увеличение срока для уплаты налога в бюджет чревато увеличением срока вычета «входного» НДС. Это следует иметь в виду при принятии решения.

Квартальный отчетный период в отдельных ситуациях может быть удобным и для экспортеров: для них продлевается предоставленный законодательством период для сбора подтверждающих вывоз документов, в течение которого оборот по экспорту не нужно отражать в декларации по НДС.

Вместе с тем для экспортеров, имеющих, например значительные суммы НДС к возврату в связи с применением нулевой ставки, переход на квартальный отчетный период может быть экономически нецелесообразен, так как увеличиваются сроки возврата налога из бюджета.

Обратим внимание плательщиков-импортеров, ввозящих товары на территорию Республики Беларусь с территории государств – членов Таможенного союза, на одну особенность: они обязаны не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров:

– представить в налоговый орган декларацию по НДС (часть II);

– уплатить НДС в налоговый орган по месту постановки на учет.

При этом часть II декларации по НДС заполняется без нарастающего итога с начала года в целом по всем товарам, ввезенным в отчетном периоде (месяце) на территорию республики, НДС по которым взимается налоговыми органами. Отчетным периодом является месяц, в котором плательщиком получение товаров отражено на счетах бухгалтерского учета (для индивидуальных предпринимателей – в данных учета доходов (расходов) и хозяйственных операций).

В связи с этим при ввозе товаров в отчетном периоде (месяце) на территорию Беларуси, НДС по которым взимается налоговыми органами, плательщик, применяющий ежеквартальный способ уплаты этого налога, обязан помимо представления в установленные сроки квартальной декларации в части I дополнительно (помесячно) подавать часть II декларации по НДС.

Итак, плательщики, избравшие отчетным периодом по НДС календарный квартал, должны путем проставления соответствующей отметки в декларации по НДС, подаваемой не позднее 20 января текущего календарного года (при возникновении объекта налогообложения в течение текущего календарного года – не позднее 20-го числа месяца, следующего за избранным отчетным периодом), проинформировать о принятом решении налоговые органы по месту постановки на учет (абзац 1 и 2 части 1 пункта 4 статьи 108 Налогового кодекса РБ (НК).

При этом, если в 2017 календарном году плательщик уплачивал НДС ежеквартально и в 2018 году планирует уплачивать налог в таком же порядке, он должен проставить соответствующую отметку в налоговой декларации по НДС за IV квартал 2017 года, предельный срок предоставления которой в 2018 году – 20 января 2018 года.

Вновь зарегистрированные (реорганизованные) плательщики в случае принятия ими решения о ежеквартальной уплате НДС со дня государственной регистрации обязаны проинформировать об этом в письменной форме налоговые органы не позднее 20-го числа месяца, следующего за месяцем их регистрации (абзац 3 пункта 4 статьи 108 НК). Это можно сделать, направив информационное письмо в произвольной форме, так как иное законодательством не установлено.

Принятие решения о переходе с квартального отчетного периода по НДС на ежемесячный не сопровождается специальной процедурой информирования налогового органа по месту постановки на учет, так как в НК предусмотрена обязанность сообщать налоговым органам только о переходе с ежемесячного отчетного периода на квартальный. Таким образом, если плательщик не проинформировал соответствующим образом налоговый орган об избрании отчетным периодом по НДС календарного квартала, по умолчанию подразумевается, что он избрал отчетным периодом календарный месяц.

Обращаем внимание, что принятое плательщиком решение о выборе отчетного периода (календарный месяц или календарный квартал) изменению в течение текущего налогового периода не подлежит.

Источник: https://www.b-g.by/society/polezno-znat/kak-vyibrat-otchetnyiy-period-po-nalogu-na-dobavlennuyu-stoimost-nds/

Сроки сдачи отчетности и уплаты налогов за 1 квартал 2017 г

Налоговым Кодексом установлены сроки уплаты налогов и сроки сдачи налоговой отчетности. Федеральными законами определены сроки сдачи бухгалтерской отчетности, отчетности в Пенсионный фонд и фонд социального страхования. Наша компания оказывает услуги сдачи бухгалтерской отчетности под ключ для любого бизнеса

Установлены следующие требования по представлению отчетности через интернет:

- Если среднесписочная численность работников превышает 100 человек, налоговые декларации надо сдавать в электронном виде.

- Исключение составляют декларации по НДС. Сдача отчетности по НДС возможна только в электронном виде вне зависимости от численности персонала.

- Страховую отчетность необходимо сдавать в электронном виде если средняя численность сотрудников превышает 25 человек.

-

Работодатели (индивидуальные предприниматели, имеющие наемных работников, и все организации) должны ежемесячно уплачивать страховые взносы и сдавать отчетность по взносам, уплаченным за работников. Если в отчетном квартале зарплата и страховые взносы не начислялись, необходимо осуществить сдачу нулевой отчетности для ооо или ип.

С 2017 года произошли изменения в порядке начисления и уплаты страховых взносов. Этот порядок регулирует новая глава НК РФ «Страховые взносы». С 2017 года взносы на пенсионное, медицинское и социальное страхование проходят под администрированием ФНС.

За 1 квартал 2017 года нужно сдать в ФНС новую форму в срок до 2 мая 2017 года.

Организации и ИП, у которых среднесписочная численность работников за 2016 год превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

-

С 2017 года ведении ФСС остаются взносы на профзаболевания и травматизм. Отчетность в ФСС с 1-го квартала 2017 года сдается в сокращенной форме.

- В бумажном виде: не позднее 20 апреля 2017г.

- В электронном виде: не позднее 25 апреля 2017г.

Ежегодно в ФСС должна быть представлена справка- подтверждение основного вида экономической деятельности и соответствующее заявление. На основании представленных данных ФСС назначает тариф взносов на страхование от несчастных случаев и профзаболеваний. Заявление и справку-подтверждение нужно представить в Фонд до 15 апреля.

-

В Пенсионный фонд надо по-прежнему сдавать сведения о застрахованных лицах (форма СЗВ-М) и данные о страховом стаже.

Эти сведения следует сдавать ежемесячно по итогам предыдущего месяца, до 15 числа.

До 15 февраля – за январь, до 15 марта — за февраль, до 17 апреля – за март.

-

Предприниматели-работодатели и организации должны ежемесячно уплачивать страховые взносы в срок до 15-го числа месяца, следующего за месяцем, начисления взносов. Если 15-е число приходится на нерабочий день, то днем окончания срока считается ближайший рабочий день.

В 2017 году взносы в ФНС уплачиваются отдельно от взносов на пенсионное страхование, обязательное соцстрахование по ВНиМ и «медицинских» взносов (ст.431 НК РФ).

Сроки уплаты взносов в фонды в 1-м квартале 2017г. и за 1-й квартал 2017г. следующие. Не позднее: 16 января (за декабрь), 15 февраля (за январь), 15 марта (за февраль), 17 апреля (за март).

-

-

Налоговым кодексом РФ установлены сроки подачи налоговой отчетности (деклараций, авансовых расчетов), а также сроки уплаты налогов для каждого налога.

-

Организации и предприниматели, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 25 апреля 2017г. Представление квартальной отчетности по налогу при УСН не предусмотрено.

Напоминаем, что «упрощенцы» освобождены от НДС (есть ограничения), налога на прибыль (есть ограничения), налога на имущество (кроме недвижимого имущества, имеющего кадастровую стоимость). А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности).

Иные налоги уплачиваются «упрощенцами» в обычном порядке в соответствии с законодательством о налогах и сборах.

-

Срок представления декларации по ЕНВД за 1 квартал 2017г.: не позднее 20 апреля 2017г.

Срок уплаты налога ЕНВД за 1 квартал 2017 г.: не позднее 25 апреля 2017г. (ст. 346.32, «НК РФ (ч.2)» от 05.08.2000 N 117-ФЗ)

-

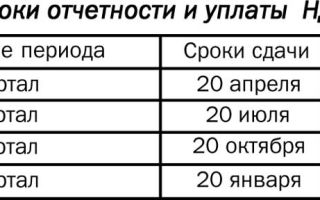

Налогоплательщики (налоговые агенты) должны сдать налоговую декларацию по НДС не позднее 25-го апреля 2017г.

Сроки уплаты НДС за 1-й квартал 2017г.: 25 апреля, 25 мая, 26 июня (по 1/3 от суммы налога, начисленного за 1-й квартал).

-

- Налогоплательщики, для которых отчетным периодом является квартал, должны сдать налоговую декларацию за 1-й квартал не позднее 28 апреля 2017г.Ежеквартальный авансовый платеж по налогу на прибыль за 1-й квартал нужно уплатить не позднее 28 апреля 2017г.Если средний квартальный доход налогоплательщика превысил 15 млн. рублей, платить авансы необходимо ежемесячно (п. 3 ст. 286, ст. 287 НК РФ).Ежемесячные авансовые платежи, подлежащие уплате в течение квартала, следует уплачивать не позднее 28 числа каждого месяца квартала.

- Налогоплательщики, рассчитывающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговые декларации и уплачивают авансовые платежи не позднее 28 дней после отчетного месяца. А именно: 28 февраля (за январь 2017г.), 28 марта (за период январь-февраль), 28 апреля (за период январь – март).Декларацию по налогу на прибыль можно сдавать в бумажном виде, пока среднесписочная численность работников не превышает 100 человек (п. 3 ст. 80 НК РФ).

-

- Авансовый платеж акциза уплачивается не позднее 15 числа текущего налогового периода (месяца).

- Налогоплательщики, уплатившие авансовый платеж акциза представляют в налоговый орган документы, подтверждающие уплату авансового платежа.

- Уплата акциза за истекший налоговый период (месяц) производится в срок до 25 числа следующего месяца. Налоговая декларация представляется в этот же срок.

-

Порядок и сроки уплаты налога на имущество (авансовых платежей) устанавливаются законами субъектов Российской Федерации.

Для организаций законом Санкт-Петербурга установлен срок уплаты авансовых платежей по налогу на имущество за 1 квартал 2017г. – не позднее 30 апреля 2017г. В связи с выходными и праздниками этот срок переносится на первый рабочий день 2 мая 2017г.

(Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации (ст.383 НК РФ))

Срок сдачи отчета по налогу на имущество (налогового расчета по авансовым платежам) тот же — 2 мая 2017г.

(Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. (ст.386 НК РФ))

-

Сроки установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

В Санкт-Петербурге налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Т.е., срок уплаты авансового платежа по земельному налогу за 1-й квартал в Санкт-Петербурге (для ООО) – не позднее 30 апреля 2017г. В связи с выходными и праздниками этот срок переносится на первый рабочий день 2 мая 2017г.

Налоговая декларация представляется налогоплательщиками-организациями раз в год, по итогам года.

-

Сроки устанавливаются законами субъектов Российской Федерации.

В Санкт-Петербурге срок уплаты авансовых платежей по транспортному налогу для организаций за 1-й квартал 2017г. – не позднее 30 апреля 2017г.

Налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за отчетным периодом (Закон Санкт-Петербурга от 4 ноября 2002 года N 487-53).

Налоговая декларация представляется организациями раз в год, по итогам года.

-

— не позднее 20 апреля 2017г.

Право сдать единую (упрощенную) налоговую декларацию имеют организации и предприниматели, если в течение отчетного (налогового) периода у них одновременно:

- не было движения денежных средств на расчетных счетах и в кассе;

- не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

-

Если у Вас возникли трудности или Вы не хотите тратить свое время на изучение этих вопросов, просто позвоните нам по телефону 8 (812) 385-55-46 и мы сделаем все в лучшем виде!

Источник: https://vbuh.spb.ru/sroki-sdachi-otchetnosti-i-uplaty-nalogov-za-1-kvartal-2017-g/

Изменения в отчетности по НДС во 2 квартале 2017 года

Из-за нововведений декларационная кампания за 1 квартал этого года оказалась довольно непростой. Вопросов у бухгалтеров возникало множество. В том числе, по указанию кодов видов операций и xsd-схемам, по НДС в рамках ВЭД и предоставления электронных услуг, по опоздавшим счетам-фактурам, исправлению и переносу вычетов.

6 июля Чамкина Н.С. выступила на конференции «Налоговый круиз: летняя отчетность 2017 года», организатором которой выступила компания «Правовест Аудит». Вы можете получить бесплатный подробный конспект в котором найдете всю информацию об изменениях по НДС во 2 квартале и «зарплатным налогам» за 1 полугодие.

Конспект

Изменения в отчетности по НДС за 2 квартал и «зарплатным» налогам за 1 полугодие —

закажите бесплатный конспект и будьте в курсе последних изменений!

Получить

материалы

XSD-схемы и коды видов операций (КВО)

Надежда Степановна, чем грозит налогоплательщику неправильное указание кода вида операции?

Очень важно указывать правильные КВО в книгах покупок, продаж, журналах. На сайте ФНС представлены xsd-схемы в целях прохождения налоговой декларацией, сданной в электронной форме, форматно-логического контроля. При приемке деклараций в электронном режиме проверяются коды видов операций. Xsd-схема предполагает обязательную проверку не всех кодов, а лишь некоторых:

- в книге покупок ни при каких обстоятельствах не могут быть указаны КВО 10, 14, 21, 29, 30, 31;

- в книге продаж КВО 16, 17, 19, 20, 22, 23, 24, 25, 32;

- в журнале не указываются КВО 06, 10, 14, 16, 17, 21, 22, 23, 24, 25, 26, 31 и 32.

Например, если в книге покупок ошибочно указать КВО «21» — восстановление НДС, или в книге продаж «20» — вычет НДС при импорте, декларация не пройдет форматно-логический контроль и будет считаться не сданной. Пока налогоплательщик будет искать ошибку, может пройти время и срок, установленный НК РФ для представления декларации, истечет. За несдачу в срок декларации НК РФ предусмотрена ответственность.

Новые строки декларации по НДС

При реализации импортного товара нужно ли указывать в новых строках раздела 9 декларации по НДС номера таможенных деклараций?

В Разделе 9 обновленной формы декларации действительно появилась новая строка 035 для отражения номеров таможенных деклараций. Но ее заполняют только резиденты Калининградской области. У данных компаний свои особенности уплаты НДС. Все остальные организации при реализации импортных товаров на внутреннем рынке эту строку не заполняют.

В Разделе 3 появилась новая строка 125, в которой указывается сумма НДС, предъявленная подрядными организациями (застройщиками, техническими заказчиками) по выполненным работам при проведении капитального строительства. Какие компании заполняют эту строку?

Эту строку заполняют только инвесторы и заказчики (застройщики). Генподрядчики, подрядчики эту строку не заполняют.

Изменение счета-фактуры

Где в счете-фактуре указывать код ТН ВЭД при экспорте в ЕАЭС и идентификатор госконтракта до внесения поправок в Постановление № 1137?

В форму счета-фактуры уже добавлена строка для указания идентификатора госконтракта. Соответствующие изменения в Постановление № 1137 внесены Постановлением Правительства от 25 мая 2017 г.

№ 625 Изменения формы счета-фактуры вступят в силу с 1 июля 2017 года — по истечении месяца со дня официального опубликования и не ранее 1-го числа очередного налогового периода по НДС.

Экспортер (исполнитель госконтракта до 1 июля) вправе указывать в счете-фактуре дополнительную информацию, при условии сохранения формы счета-фактуры. Эти реквизиты пока можно указать в графе 1 «Наименование товара…»

Отчетность по НДС 2017 — примеры

Нужно ли удерживать НДС при покупке у иностранной компании прав на программы ЭВМ, если доступ для скачивания представляется через интернет?

С 2017 местом реализации электронных услуг, перечисленных в статье 174.2 НК, признается РФ. Поэтому при покупке у иностранной компании указанных услуг, российская организация выступает налоговым агентом и должна удержать и уплатить НДС в бюджет.

Но прежде необходимо посмотреть: не приобретаете ли вы освобождаемые от НДС услуги. Их перечень закреплен в статье 149 НК РФ. Например, освобождается от НДС реализация исключительных прав на программы для ЭВМ или базы данных на основании лицензионного договора.

Поэтому при приобретении прав на программу ЭВМ на основе лицензионного договора через Интернет НДС налоговый агент не удерживает.

Наша компания бронирует номера в гостинице своим сотрудникам, направленным в командировку, через сервис Booking.com. Являемся ли мы налоговыми агентами?

Да, при перечислении вознаграждения иностранной компании за использование онлайн сервиса необходимо удержать НДС. Этот налог вы вправе принять к вычету, если применяете общую систему налогообложения.

Наша компания приобретает авиа, ж/д билеты для командированных сотрудников через агентство. Интересует вычет НДС.

Агенты реализуют билеты от имени перевозчика, поэтому счета-фактуры на стоимость билетов не выставляют. В книге покупок регистрируется билет с выделенной суммой НДС, выданный работнику и включенный им в отчет о служебной командировке.

Согласно пункту 7 статьи 171 НК РФ вычеты по билету заявляются на стоимость проезда, включая расходы на пользование в поездах постельными принадлежностями.

НДС, выделенный в билете, и предъявленный в отношении дополнительных сборов и сервисных услуг, в т.ч. стоимость предоставления питания, вычету не подлежит. На свое вознаграждение агент должен выставить вам счет-фактуру.

Поставщик прислал исправленный счет-фактуру за прошлый квартал в меньшую сторону. Как исправить вычеты?

Согласно разъяснениям ФНС вычет НДС по исправленному счету-фактуре можно заявить только в периоде его получения. Обосновывается это тем, что покупатель не может заявить вычет по счету-фактуре, оформленному ненадлежащим образом.

Право покупателя на вычет возникает только после внесения в счет-фактуру исправлений и получения исправленного правильного счета-фактуры от продавца. В книге покупок исправленный счет-фактура регистрируется в периоде его получения.

Также необходимо полностью аннулировать запись по первоначальному счету-фактуре в дополнительном листе книги покупок за прошлый период.

В каком периоде заявить налоговый вычет, если аванс перечисляется в последних числах квартала, а счет-фактуру продавец выставляет первым числом следующего месяца? Например, перечисление денег 29 марта, а счет-фактура от 3 апреля?

При получении счета-фактуры от продавца товаров (работ, услуг) после завершения квартала, в котором эти ценности приняты на учет, но до 25 числа следующего месяца, покупатель вправе принять к вычету предъявленный НДС начиная с квартала, в котором указанные товары (работы, услуги) были приняты на учет.

Вычет НДС, предъявленного по перечисленному авансу, в вышеуказанном порядке не предусмотрен. Поэтому, если аванс перечислен в конце квартала, а счет-фактура от продавца датирован следующим месяцем, покупатель не вправе заявить к вычету НДС в периоде уплаты аванса.

НДС принимается к вычету в том квартале, в котором получен счет-фактура на предоплату.

В первом квартале был ввезен импортный товар, уплачен НДС и заявлен к вычету. В июне таможня скорректировала таможенную стоимость в сторону увеличения, соответственно нужно доплатить НДС и таможенные пошлины. Как быть с вычетом НДС?

Если организация согласна с решением таможни, доплатила НДС, то НДС может быть заявлен к вычету в текущем периоде, либо в любом другом периоде в течение 3х лет с даты принятия товара к учету. Сдавать уточненную декларацию за прошлый период не нужно, поскольку на тот момент не выполняется основное условие для вычета таможенного НДС — его уплата в бюджет.

Получаем товары из Белоруссии, страна производитель указана Польша. Поставщик не представляет информацию о номерах ГТД, аргументируя это тем, что не является прямым импортером. Товар он приобретает на территории Белоруссии и информацией о номерах ГТД не располагает. Вправе ли мы при дальнейшей реализации данного товара не указывать номера ГТД в счетах-фактурах?

Согласно Правилам заполнения счета-фактуры, утв. Постановлением Правительства РФ № 1137, при реализации импортных товаров в графах 10 и 11 счетов-фактур указываются страна происхождения товаров и номер таможенной декларации.

Если товары сначала были ввезены в страну ЕАЭС, выпущены там в свободное обращение, а затем ввезены в Россию, при их дальнейшей продаже на территории России в графах 10 и 11 счета-фактуры ставятся прочерки.

Такое оформление связано с тем, что товары, происходящие из третьих стран и выпущенные в свободное обращение в странах Таможенного союза, признаются товарами этого союза. Кроме того, при ввозе в Россию товаров из стран ЕАЭС не оформляется таможенная декларация.

Покупатели помимо стоимости товара оплачивают нам стоимость доставки, страховку. Облагаются ли данные суммы НДС? Покупатели требуют счета-фактуры для вычетов.

По возмещаемым расходам очень иного разъяснений Минфина. Эти средства включаются продавцом в налоговую базу по НДС как суммы, связанные с реализацией товара на основании подпункта 2 пункта 1 статьи 162 НК РФ.

Согласно Постановлению № 1137 получатель вышеуказанных средств в книге продаж регистрирует счет-фактуру, составленный в одном экземпляре. А это значит, что покупатель свой экземпляр счета-фактуры не получит и вычет заявить не сможет.

Поэтому целесообразно сразу формировать стоимость товара с учетом возмещаемых расходов. В этом случае налоговая база по НДС у продавца будет сформирована на всю стоимость товара.

А покупатель без проблем заявит налоговый вычет по приобретенному товару, стоимость которого включает возмещаемые расходы.

Компания получала процентные займы. Для погашения указанных обязательств заимодавцу передается недвижимое имущество. Облагается ли эта операция НДС?

Операции по предоставлению займов в денежной форме не облагаются НДС. В свою очередь не признается объектом налогообложения НДС возврат заемных денежных средств. Однако, при подписании соглашения о предоставлении отступного обязательство по договору займа прекращается путем передачи имущества должника займодавцу.

То есть в обмен на денежные средства в собственность займодавца передается имущество. Передача права собственности на имущество признается реализацией и облагается НДС.

В прошлом году Верховный суд указал, что НДС, предъявленный по товарам (работам, услугам) которые используются исключительно в необлагаемой НДС деятельности, вычету не подлежит, даже если в периоде выполняется правило 5%. Что ждать налогоплательщикам в связи с выводами ВС РФ? Неужели придется пересчитывать НДС за предыдущие периоды?

Выводы суда нашли отражение в Обзоре правовых позиций КС РФ и ВС РФ, принятых во втором полугодии 2016 года, и направлены ФНС нижестоящим ИФНС для использования в работе. Поэтому можно предположить, что налоговые инспекторы будут уделять данной проблеме повышенное внимание.

При камеральной проверке декларации ИФНС установлено, что продавец не уплатил НДС? Это основание для отказа нашей компании в налоговом вычете?

Само по себе это не основание. Отказ в налоговом вычете возможен, если ИФНС соберет доказательства, что вашей компанией получена необоснованная налоговая выгода. То есть единственной целью сотрудничества с данным поставщиком была экономия на налогах и реальных хозяйственных операций между вами не было.

Выводы, сделанные в Определении Верховного Суда РФ от 29 ноября 2016 № 305-КГ16- 10399, будут полезны многим налогоплательщикам при выстраивании аргументированной позиции в случае разногласий с налоговыми органами по вопросам получения необоснованной налоговой выгоды. А также письмо ФНС России от 23 марта 2017 г.

№ ЕД-5- 9-547/@, где содержатся указания инспекциям по доказыванию необоснованной налоговой выгоды при проверках.

Конспект

Изменения в отчетности по НДС за 2 квартал и «зарплатным» налогам за 1 полугодие —

закажите бесплатный конспект и будьте в курсе последних изменений!

Получить

материалы

Источник: http://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/izmeneniya-v-otchetnosti-po-nds-vo-2-kvartale-2017-goda/