Глава 16. Льготы по налогу на доходы физических лиц

Статья 58. Доходы физических лиц, не подлежащие налогообложению

В облагаемый налогом доход физических лиц не включаются:

а) выходное пособие, выплачиваемое при прекращении трудового договора, в пределах двенадцатикратного размера минимальной заработной платы, пособия по государственному социальному страхованию и государственному социальному обеспечению, пособия по безработице, пособия по беременности и родам, кроме пособий по временной нетрудоспособности (в том числе пособий по уходу за больным членом семьи), а также пособия и другие виды помощи в денежной и натуральной формах, оказываемые гражданам из средств благотворительных и экологических фондов;

б) получаемые алименты;

в) стипендии студентов высших учебных заведений и учащихся средних специальных и профессионально-технических учебных заведений и созданных на их базе бизнес-школ, включая высшие и средние духовные учебные заведения, назначаемые им этими учебными заведениями, а также стипендии, учреждаемые из средств фондов, указанных в подпункте «а» настоящей статьи;

г) Исключен

д) государственные пенсии, а также надбавки к ним;

е) суммы, получаемые лицами за сдачу ими крови, от других видов донорства, за сдачу грудного молока, а также суммы, получаемые работниками медицинских учреждений за сбор крови;

ж) суммы, получаемые в возмещение вреда, связанного с увечьем или иным повреждением здоровья, а также в связи со смертью кормильца;

з) суммы заработной платы и другие суммы в иностранной валюте, получаемые гражданами от финансируемых из государственного бюджета учреждений и организаций в связи с направлением их на работу за границу, в пределах сумм, установленных законодательством;

и) суммы, получаемые от продажи имущества, принадлежащего физическим лицам на праве частной собственности, кроме доходов от продажи имущества, осуществляемой в рамках предпринимательской деятельности;

к) суммы доходов лиц от продажи выращенных в личном подсобном хозяйстве скота, кроликов, нутрий, рыбы, птицы как в живом виде, так и продуктов их убоя в сыром и переработанном виде, а также продукции пчеловодства и выращенной в этом хозяйстве продукции растениеводства в натуральном или переработанном виде. Наличие у гражданина личного подсобного хозяйства подтверждается справкой местных органов государственной власти или органов самоуправления граждан;

л) стоимость ценных подарков, полученных от юридических лиц, в сумме до шестикратного размера минимальной заработной платы в течение одного года, а также суммы стоимости вещевых призов, полученных на международных и республиканских конкурсах и соревнованиях;

м) суммы и стоимость имущества, получаемые в результате наследования и дарения, за исключением сумм авторского вознаграждения, получаемых наследниками (правопреемниками) авторов произведений науки, литературы и искусства;

н) выигрыши по облигациям государственных займов и лотереям, а также проценты по государственным ценным бумагам Республики Узбекистан;

о) суммы, получаемые гражданами по страхованию;

п) суммы материальной помощи, оказываемой в течение одного года:

в связи со стихийными бедствиями, другими чрезвычайными обстоятельствами — полностью;

членам семьи умершего работника или работнику в связи со смертью членов его семьи — до десятикратного размера минимальной заработной платы;

в других случаях — до двенадцатикратного размера минимальной заработной платы;

р) доходы по депозитным сертификатам, проценты и выигрыши по вкладам в банках и по государственным казначейским обязательствам;

с) суммы заработной платы и других доходов граждан, подлежащие налогообложению, направляемые на выкуп имущества государственных предприятий, приобретение акций приватизируемых предприятий, а также доходы, полученные в виде дивидендов и направленные в уставный фонд (капитал) юридического лица, от которого получены дивиденды. При продаже указанного имущества доходы, ранее освобожденные от налогообложения, подлежат обложению налогом на общих основаниях;

т) сумма дохода, полученная физическим лицом-патентообладателем (лицензиаром) от использования объектов промышленной собственности в собственном производстве или от продажи на них лицензий с даты начала использования в пределах срока действия, а также лицензиатом от использования объектов промышленной собственности с даты начала использования:

изобретения и селекционного достижения — в течение пяти лет;

промышленного образца — в течение трех лет;

полезной модели — в течение двух лет;

у) суммы, уплаченные предприятиями, учреждениями и организациями своим работникам или за них в порядке полной или частичной компенсации стоимости путевок для детей и подростков в детские и другие оздоровительные лагеря, санаторно-курортные учреждения, специально предназначенные для отдыха родителей с детьми, а также стоимости амбулаторного или стационарного медицинского обслуживания своих работников. К указанным выплатам относятся также суммы, уплаченные предприятиями, учреждениями и организациями в порядке полной или частичной оплаты инвалидам путевок в оздоровительные и санаторно-курортные учреждения, расходов на лечение и медицинское обслуживание, приобретение технических средств профилактики инвалидности и реабилитации инвалидов;

ф) компенсационные выплаты в пределах норм, предусмотренных действующим законодательством, за исключением компенсации за неиспользованный отпуск при прекращении трудового договора;

х) доходы, полученные от выполнения временных разовых работ в случае, если найм на такие работы осуществляется при содействии Центров обеспечения временной разовой работой;

ц) поступающая в распоряжение собственника частного предприятия сумма прибыли, после уплаты частным предприятием налогов и других обязательных платежей;

ч) единовременные денежные вознаграждения или стоимость равноценных памятных подарков, полученные физическими лицами, удостоенными государственных, наград и государственных премий Республики Узбекистан;

ш) единовременные денежные вознаграждения, полученные спортсменами за призовые места на Олимпийских играх и других международных спортивных соревнованиях;

э) обязательные накопительные пенсионные взносы, процентные и другие доходы по ним, накопительные пенсионные выплаты.

Статья 59. Освобождение от уплаты налога на доходы физических лиц

От уплаты налога на доходы освобождаются физические лица:

1) полностью:

а) главы и члены персонала дипломатических представительств и должностные лица консульских учреждений иностранных государств, члены их семей, проживающие совместно с ними, если они не являются гражданами Республики Узбекистан, — по всем доходам, кроме доходов, извлекаемых из источников в Республике Узбекистан, не связанных с дипломатической и консульской службой;

б) члены административно-технического персонала дипломатических представительств и консульских учреждений иностранных государств и члены их семей, проживающие совместно с ними, если они не являются гражданами Республики Узбекистан или не проживают в Республике Узбекистан постоянно, — по всем доходам, кроме доходов из источников в Республике Узбекистан, не связанных с дипломатической и консульской службой;

в) лица, входящие в состав обслуживающего персонала дипломатических представительств, консульских учреждений иностранных государств, если они не являются гражданами Республики Узбекистан или не проживают в Республике Узбекистан постоянно, — по всем доходам, полученным ими по своей службе;

г) домашние работники сотрудников дипломатических представительств и консульских учреждений иностранных государств, если они не являются гражданами Республики Узбекистан или не проживают в Республике Узбекистан постоянно, — по всем доходам, полученным ими по своей службе;

д) должностные лица международных неправительственных организаций — по доходам, полученным ими в этих организациях, если они не являются гражданами Республики Узбекистан;

е) военнослужащие министерств обороны, внутренних дел и по чрезвычайным ситуациям, Службы национальной безопасности, лица рядового и начальствующего состава органов внутренних дел и таможенных органов, а также призванные на учебные или поверочные сборы военнообязанные — по суммам денежного довольствия, денежных вознаграждений и других выплат, полученных ими в связи с несением службы (исполнением служебных обязанностей);

ж) лица, имеющие лицензию на право занятия гастрольно-концертной деятельностью, — по доходам, полученным от гастрольно-концертной деятельности;

з) работники органов прокуратуры, имеющие классные чины.

2) частично, в четырехкратном размере минимальной заработной платы за каждый полный месяц:

а) лица, удостоенные звания «Узбекистон Кахрамони», Героя Советского Союза, Героя Труда, лица, награжденные орденом Славы трех степеней, инвалиды войны либо другие инвалиды из числа военнослужащих, ставших инвалидами вследствие ранения, контузии или увечья, полученных в период войны 1941-1945 годов либо при исполнении иных обязанностей военной службы или вследствие заболевания, связанного с пребыванием на фронте, инвалиды из числа бывших партизан, а также другие инвалиды, приравненные по пенсионному обеспечению к указанным категориям военнослужащих;

б) участники гражданской войны и войны 1941-1945 годов, других боевых операций по защите бывшего СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, бывших партизан, ветераны трудового фронта периода войны 1941-1945 годов и бывшие малолетние узники концентрационных лагерей;

в) граждане, работавшие в городе Ленинграде в период его блокады с 8 сентября 1941 года по 27 января 1944 года;

г) инвалиды из числа лиц начальствующего и рядового состава органов внутренних дел, ставшие инвалидами вследствие ранения, контузии или увечья, полученных ими при исполнении служебных обязанностей;

д) инвалиды с детства, а также инвалиды I и II групп;

е) матери-героини, женщины, имеющие десять и более детей;

ж) родители и жены военнослужащих, погибших вследствие ранения, контузии или увечья, полученных при защите бывшего СССР либо при исполнении других обязанностей военной службы, или вследствие заболевания, связанного с пребыванием на фронте;

з) военнослужащие и призванные на учебные и поверочные сборы военнообязанные, проходившие службу в составе ограниченного контингента войск, временно находившихся в Республике Афганистан и других странах, в которых велись боевые действия;

и) лица, пострадавшие вследствие аварии на Чернобыльской АЭС;

к) одинокие матери, имеющие двух и более детей до шестнадцати лет;

л) вдовы и вдовцы, имеющие двух и более детей и не получающие пенсию по случаю потери кормильца;

м) один из родителей, воспитывающий проживающего с ним инвалида с детства, требующего постоянного ухода;

н) граждане, направленные предприятиями, учреждениями, организациями и учебными заведениями на сельскохозяйственные работы, — по доходам, полученным за выполнение этих работ.

Право физических лиц на льготы возникает на отчетный год при представлении соответствующих документов.

Источник: http://taxpravo.ru/law/99278-glava_16_lgoty_po_nalogu_na_dohody…

Госдума освободила детские пособия от НДФЛ путем изменения НК РФ

Совсем недавно стало известно, что государственная Дума освободила от НДФЛ ежемесячные выплаты семьям с детьми. В третьем чтении Государственная Дума одобрила закон правительства о расширении списка доходов, которые не будут облагаться НДФЛ. Начиная с 2018 года, в данный перечень включены ежемесячные выплаты семьям с детьми.

12 апреля 2018 года Госдума одобрила закон, инициированный Правительством РФ, об освобождении от налога на доходы физических лиц ежемесячных выплат гражданам в связи с рождением или усыновлением первого и второго ребенка.

Речь идет о пособиях, которые были введены с 2018 года: на первенца из государственного бюджета, а на второго – из средств материнского капитала.

Эти два пособия в размере прожиточного минимума выплачиваются до тех пор, пока малышу не исполнится полтора года, и назначаются семьям, у которых доход меньше полутора прожиточных минимумов на человека. Указанные выплаты освободили от НДФЛ, так как они носят социальный характер.

Заостряем внимание, что с 1 января 2018 года в нашей стране правительство выплачивает ежемесячное пособие из средств материнского капитала в связи с рождением или усыновлением второго ребенка, а также ежемесячное пособие семьям в связи с рождением или усыновлением первого ребенка.

На выплаты могут претендовать те семьи, в которых среднедушевой доход составляет не более полторы величины прожиточного минимума трудоспособного населения, который зафиксирован в конкретном регионе.

Инициатива данного нововведения исходила от президента страны, и целью стало повышение рождаемости в нашей стране.

Поэтому решение о введение данной выплаты правительство принимало по указу главы государства.

Для справки! Средний размер ежемесячной выплаты в связи с рождением ребенка в ближайшие 3 года должен составить:

- в 2018 году – 10500 рублей;

- в 2019 году – 10800 рублей;

- в 2020 году – 11100 рублей.

До настоящего момента Росстат зафиксировал, что в 2017 году произошло снижение уровня рождаемости в стране сразу на 10,7%. Ведомство подсчитало, что в стране за год появились на свет порядка 1,69 миллиона детей, и это значение по сравнению с 2016 годом меньше на 203000.

Пояснительная записка из документа гласит, что данные пособия можно отнести к категории социальных выплат, и по этой причине авторы предложили внести изменения в ст. 217 НК РФ о расширении перечня доходов, которые не подлежат обложению НДФЛ.

Первый заместитель председателя бюджетного комитета Государственной думы Александр Ремезков пояснил, что на сегодняшний день государство обязано забирать назад в бюджет 13% новых выплат на детей в виде подоходного налога, и это не просто несправедливо, но и неразумно.

Как государство заботится о новорожденных

Безусловно, после того как президент России выступил с предложением выплачивать деньги за рождение первого ребенка, в обществе это вызвало бурную реакцию, как и следовало ожидать. Сегодня эксперты до сих пор ведут разговоры о тот, что данные меры носят краткосрочный эффект, а вот родители вспоминают, что 20 лет назад никто не мог и мечтать о подобных мерах.

Многие из вас помнят, что в 90-х годах в обществе была своеобразная установка, что выходить замуж следовало до 25 лет, и лучше сразу же обзавестись потомством, а то «поезд» уйдет. Но это время было лихим и переменчивым.

После происшедшего в стране дефолта, в банках были установлены лимиты на снятие наличных средств, а зарплату, как вы помните, большинство граждан получало в конвертах. Поэтому когда женщина выходила в декрет, выплаты ей считали из белой зарплаты, и на них можно было купить только 1 пачку подгузников.

Аналогичную сумму платило и государство, и многие семьи из-за этих копеек даже не стали «заморачиваться» с оформлением выплат.

В 2009 году страна погрузилась в новую волну экономического кризиса, но при выходе в декрет со вторым ребенком женщина получала положенные по закону 40% от заработной платы по максимально установленному лимиту.

Данная сумма составляла около 13 800 рублей, и это была уже более ощутимая для семейного бюджета сумма, и на нее можно было купить и подгузники, и необходимые вещи, и детское питание. Но все равно, для среднестатистических семей желание иметь более 2 детей часто расходятся с финансовыми возможностями.

И дохода в совокупности с выплатами из бюджета страны не хватало на обеспечения нормального уровня жизни.

Государственная поддержка семей с детьми

Безусловно, государство имеет четкую картину о рождаемости в нашей стране, и поэтому в конце ноября на заседании координационного совета в Кремле президент предложил с 1 января 2018 года ввести целый ряд новых мер по поддержке российских семей, заявив о том, что демографическая политика государства будет «перезагружена».

Речь шла, в первую очередь, о введении с 2018 года ежемесячной выплаты семьям, в которых родился первый малыш в его первые полтора года жизни, и ее размер составляет детский прожиточный минимум.

Вдобавок, президент страны сообщил о продлении программы материнского капитала до 31 декабря 2021 года и о дополнительных возможностях его использования.

Речь шла, в частности, о том, что семьи, доход которых не превышает 1,5 кратную величину прожиточного минимума трудоспособного населения, смогут получать каждый месяц выплаты в размере прожиточного минимума ребенка в регионе до тех пор, пока ему не исполнится полтора года.

Это означает, что в этом случае здесь будет работать такой же адресный подход, как и в случае с поддержкой семей, у которых родился первенец.

Вдобавок, семьи, в которых родился второй или третий ребенок, с 1 января 2018 года могут стать участниками новой программы субсидирования ставки по ипотечным кредитам. Такие семьи, приобретая жилую недвижимость на первичном рынке или рефинансируя ипотечные кредиты, полученные ранее, смогут рассчитывать на субсидирование государством процентной ставки сверх 6% годовых.

Если не учитывать, что ежемесячная выплата будет напрямую связана с прожиточным минимумом конкретного региона (в некоторых случаях, данная величина различается в два раза), то 10500 рублей представляет собой одну треть средней заработной платы в нашей стране.

Экономисты оценивают ситуацию следующим образом: исходя из адресных программ, на ежемесячную выплату смогут претендовать от 100 тысяч до 200 тысяч российских семей.

Мер Екатеринбурга Евгений Ройзман, комментируя инициативу главы государства по решению демографической проблемы, заявил следующее:

«Конечно, эти пособия — предвыборный ход. Но ход очень верный. В Москве по этому поводу могут улыбнуться, но десять тысяч рублей — это очень серьезные деньги, которые реально помогут. В регионах для женщин это пособие — буквально возможность выжить».

И если уже вести разговор о ежемесячных выплатах для малоимущих семей в небедной столице на ребенка до того, как ему исполнится 3 года, то на сегодняшний день они равняются 2000-3000 тысячам рублей, и, согласитесь, это просто мизерные цифры. Поэтому, безусловно, дополнительные 10 000 рублей не будут лишними.

Хотя, рассматривать ситуацию исключительно с точки зрения малоимущих семей не следует. Сегодня при условии выхода в декретный отпуск по уходу за ребенком до полутора лет компенсация в виде 40% от заработка имеет ограничение суммы – она не может быть более 755 тысяч рублей. Если говорить о 2009 г., то в то время максимальный доход ограничивался суммой 415 000 рублей.

И расчет дохода будет осуществляться за два последних календарных года. К примеру, если в сумме женщина за два последних года имела заработок 1,5 миллиона рублей, (то есть, 62,9 тысяч рублей ежемесячно), то в отпуске по уходу за ребенком каждый месяц она будет получать больше 23 000 рублей.

Как вы видите, по факту речь идет о средней заработной плате в столице, поэтому работающие мамы на сегодняшний день смогут вполне получать примерно в два с половиной раза больше того, на что может претендовать малообеспеченная семья, в которой родился малыш после 31 декабря 2017 года.

Только от конкретного региона зависит, достаточно ли будет этих денег на обеспечение ребенка.

Прогнозы от снятия налогов с детских пособий

В Минтруде не дали четкого ответа, какого эффекта ждут власти от предложенных мер и какому количеству семей будут доступны новые инструменты поддержки.

А вот Минстрой уже сделал подсчеты, согласно которым новой программой субсидирования ставки по ипотеке сможет воспользоваться около 500000 семей.

Но если вести разговор о положенных при рождении первенца выплатах, то здесь ситуация иная.

Изменение Налогового кодекса РФ с 23 апреля 2018 года: освобождение детских пособий от НДФЛ и другие положительные нововведения, каковы прогнозы от исключения налогообложения детских пособий и других нововведений в НК РФ?

23 апреля 2018 года В.В. Путин подписал три Федеральных закона о внесении изменений в Налоговый кодекс РФ, которые в день официального опубликования вступили в силу. Изменения касаются:

- введения новых оснований для пониженных страховых взносов;

- освобождения от обложения НДФЛ ежемесячных пособий;

- формирования резервов кредитными организациями.

Источник: http://www.PapaJurist.ru/news/gosduma-osvobodila-detskiye-posobiya-ot-ndfl/

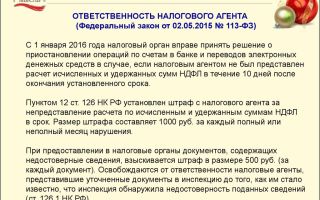

Ндфл — кто, как и в каком размере уплачивает налог

НДФЛ — самый распространенный налог, уплачиваемый физическими лицами. Он взимается с доходов каждый месяц и поэтому о его существовании сложно забыть. Важен этот налог и для государства.

Для понимания его места в налоговой системе необходимо ответить на вопрос: НДФЛ — федеральный налог или региональный? Это связано с тем, кто определяет ставки НДФЛ, льготы по налогу, кому предоставляется освобождение от уплаты НДФЛ и т.д. Так вот, НДФЛ — налог федеральный.

Это значит, что все основные элементы налога устанавливаются федеральным законодателем и отражаются в Налоговом кодексе РФ. Они являются едиными для всей страны.

Так, если НДФЛ в Москве платится по ставке 13 % с дохода, то НДФЛ в Краснодарском крае или в любом другом регионе будет платиться по той же самой ставке.

Основная налоговая ставка — 13%. Применяются и другие ставки. Если выиграть крупный приз в розыгрыше или лотерее, то налог составит — 35%.

В большинстве своем, данный налог налогоплательщиком самостоятельно не рассчитывается и не уплачивается. Этим занимаются так называемые налоговые агенты. Ими для большинства из нас выступают работодатели. Но в случае, если нужно воспользоваться налоговыми вычетами, или если в отчетном году были доходы от продажи дорогостоящего имущества, то придется подавать налоговую декларацию

Несмотря на то, что это достаточно простой налог, у налогоплательщиков возникает много вопросов по нему, в том числе и по предоставляемым льготам по налогу. Итак, давайте разбираться.

НДФЛ: какие бывают льготы по налогу

Каждому налогоплательщику хотелось бы, чтобы его налоги были меньше. Но право на это имеют не все.

Льготами по налогу признаются определенные преимущества, которыми наделены определенные граждане в зависимости от их правового статуса, источника доходов либо конкретных жизненных обстоятельств.

Сами налоговые льготы фактически являются предусмотренной законом возможностью не уплачивать налог (уплачивать его не в полном размере) или при определенных обстоятельствах вернуть уже уплаченный налог.

Законодательством предусмотрено два вида льгот по НДФЛ:

- освобождение от налогообложения,

- налоговые вычеты.

Освобождение от налогообложения предусматривает, что определенные виды доходов не включаются в ваш совокупный доход. И, соответственно, не увеличивают налоговую базу по налогу. Освобождение от налогообложения не стоит путать с налоговыми вычетами. Применение налогового вычета позволяет уменьшить общую сумму дохода на сумму расходов на определенные нужды или на сумму, установленную законом.

В некоторых случаях, таких как получение имущественного вычета связанного с покупкой жилья, налогоплательщик фактически не уплачивает налог.

Но связано это не с освобождением от уплаты НДФЛ, а с тем, что работодатель физического лица—налогоплательщика не высчитывает в течение определенного времени налог с заработной платы работника. Тема вычетов по НДФЛ достаточно обширна.

Вернемся к ней чуть позже. А пока остановимся на вопросе освобождения от уплаты подоходного налога.

Освобождение от уплаты НДФЛ

Перечень доходов освобождаемых от налогообложения довольно обширен. Он установлен в ст. 217 Налогового кодекса РФ. Рассмотрим самые актуальные из них. Много вопросов в отношении льгот по налогу возникает у молодежи.

Студентов интересует, облагается ли стипендия НДФЛ. Молодых мамочек интересует ответ на вопрос облагается ли декретный отпуск НДФЛ. Лица предпенсионного возраста могут беспокоиться тем, что их будущая пенсия будет облагаться НДФЛ.

Статья 217 НК РФ поможет ответить на все эти вопросы.

Алименты не облагаются НДФЛ по тому, что лицо, их выплачивающее, уже заплатило налог с полученных доходов. Взимать налог дважды было бы неправильно.

Кроме того, цель выплаты алиментов — содействие в воспитании ребенка. Брать с этих денег налог не правильно с точки зрения социального государства.

Здесь же содержится и ответ на вопрос облагаются ли НДФЛ декретные. Средства, выделяемые на ребенка, налогом не облагаются.

Рассмотрим другие случаи. Гражданин Иванов получил подарок. Облагается ли подарок НДФЛ? Подарок по законодательству также считается доходом. Но в данном случае важно от кого Иванов его получил.

Государство делит дарителей на три типа:

- близкие родственники,

- другие физические лица,

- организации и индивидуальные предприниматели.

С подарков, полученных от близких родственников, налог не уплачивается. Близость родства определяется в соответствии с правилами Семейного кодекса РФ.

При получении подарков от других физических лиц нужно уплатить налог, если такой подарок будет дорогостоящим (недвижимость, транспорт, акции, доли, паи).

А вот подарки юридических лиц и предпринимателей облагаются налогом только в случае превышения установленного размера стоимости подарка — 4000 рублей.

Другой часто задаваемый вопрос облагаются ли НДФЛ дивиденды? А в этом случае ответ будет положительным. Только на доходы, полученные в результате владения акциями или паями, начисляется налог по ставке 9 %.

Налоговые вычеты по НДФЛ

Налоговых вычетов мы уже коснулись ранее в этой статье. Рассмотрим этот вопрос подробнее. Случаи, когда можно воспользоваться налоговыми вычетами, предусмотрены Налоговым кодексом РФ. Часто люди задаются вопросом, какие налоговые льготы при покупке жилья они имеют; как возместить расходы на лечение. Здесь и может помочь вычет по НДФЛ.

Налогоплательщик может воспользоваться вычетом по НДФЛ в случае если:

- относится к определенной законом категории лиц,

- приобретает жилье,

- оплатил обучение,

- оплатил лечение и лекарственные препараты,

- занимается предусмотренными в закон видами деятельности.

Законодательством предусмотрена следующая классификация вычетов:

- стандартные (ст. 218 НК РФ),

- социальные (ст. 219 НК РФ),

- инвестиционные (ст. 219.1 НК РФ),

- имущественные (ст. 220 НК РФ),

- налоговые вычеты при переносе на будущие периоды убытков (ст. 220.1 и 220.2 НК РФ),

- профессиональные (ст. 221 НК РФ).

Случаи применения налоговых вычетов разнообразны. И количество налоговых вычетов законодателем время от времени все увеличивается. Остановимся кратко на некоторых наиболее распространенных налоговых вычетах.

Основанием, предусмотренным для получения стандартного налогового вычета, является льготный статус налогоплательщика. Такими лицами являются граждане, воспитывающие детей, члены семей погибших военнослужащих, инвалиды с детства и т.д. Размеры стандартного вычета и полный список лиц, которые могут им воспользоваться приведены в ст.218 Налогового кодекса РФ.

Применение социальных налоговых вычетов предусмотрено налоговым законодательством в пяти случаях:

- в случае предоставления налогоплательщиком денежных средств на благотворительные цели,

- в случае расходов на обучение,

- в случае расходов на лечение и приобретение лекарственных средств,

- в случае участия в программах негосударственного пенсионного обеспечения и добровольного пенсионного страхования,

- в случае уплаты дополнительных взносов на накопительную часть своей трудовой пенсии.

Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял установленные законом сделки с недвижимым имуществом, а именно:

- продажа имущества,

- покупка или строительство жилья,

- выкуп у физического лица имущества для государственных или муниципальных целей,

- погашение процентов по жилищным кредитам.

Порядок предоставления вычетов и их размеры установлены ст.220 Налогового кодекса РФ.

https://www.youtube.com/watch?v=QOLY50MxtlE

Отдельные категории граждан, занимающиеся профессиональной деятельностью, вправе претендовать на профессиональные налоговые вычеты. Среди них законодательством предусмотрены:

- адвокаты,

- нотариусы,

- индивидуальные предприниматели,

- авторы результатов произведений науки и искусства, изобретений и т.д.,

- лица, работающие по гражданско-правовым договорам.

Эти вычеты предоставляются в сумме понесенных расходов, при условии их надлежащего документального оформления. Более подробно узнать, как получить профессиональный вычет можно в ст. 221 Налогового кодекса РФ.

В заключение хотелось бы напомнить, что, согласно Конституции РФ, все граждане обязаны платить налоги. Но чтобы правильно платить тот или иной налог, нужно знать, какие предоставляются льготы по налогу. И НДФЛ не исключение.

Источник: https://ipshnik.com/nalogi-i-nalogooblozhenie-ip/ndfl/podrobno-o-naloge-na-dohodyi-fizicheskih-lits-ndfl.html

О доходах, освобождаемых от ндфл

С.В. Разгулин,

действительный государственный советник РФ 3 класса.

Объектом налогообложения по НДФЛ признается доход — экономическая выгода в денежной или натуральной форме, которую можно оценить. При этом статья 217 НК РФ содержит уже более 80 оснований для освобождения дохода физического лица от налогообложения. Наиболее распространенным видам доходов, получаемых от налогового агента, которые не облагаются НДФЛ, посвящено интервью с экспертом.

— Перечень выплат, освобождаемых от налогообложения НДФЛ, содержится в статье 217 НК РФ. С какими сложностями сталкиваются налогоплательщик и налоговый агент при применении указанного перечня?

Во-первых, в статье 217 НК РФ присутствует смешение выплат, не являющихся объектом налогообложения, и доходов, освобождаемых от налогообложения НДФЛ.

На практике это приводит к тому, что выплата, не подпадающая под объект налогообложения, рассматривается как облагаемая, поскольку она непосредственно не названа в статье 217 НК РФ. И наоборот, выплата, не являющаяся по своей сути доходом, заносится в список освобождаемых от налога.

Например, оплата за работника товаров (работ, услуг), произведенная в интересах работодателя, не является объектом, но при этом подобная оплата в командировке указана в статье 217 НК РФ как освобождаемая от налогообложения.

Во-вторых, при определении видов доходов, подлежащих освобождению от обложения налогом на доходы физических лиц, законодатель использует такие понятия, как «государственные пособия», «выплаты», «компенсации», «компенсационные выплаты», не уточняя их содержание и отраслевую принадлежность. Также не учитывается, что действующее законодательство наряду с термином «государственные пособия» применяет термин «пособия», а термины «выплаты», «компенсации», «компенсационные выплаты» встречаются в правовых нормах различной отраслевой принадлежности в разном значении.

Данное обстоятельство даже явилось причиной признания положений статьи 217 НК РФ не соответствующими статьям 19 и 57 Конституции, в той мере, в какой в системе действующего правового регулирования допускается обложение налогом ежемесячной денежной выплаты, установленной для ветеранов боевых действий (Постановление Конституционного Суда РФ от 13.04.2016 № 11-П).

— Какими подходами может руководствоваться налоговый агент при выплате работнику компенсаций, надбавок, предусмотренных законодательством?

При формулировании освобождения в пункте 1 статьи 217 НК РФ применяется максимально широкая формулировка: «выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством».

При этом в пункте 3 статьи 217 НК РФ освобождение компенсаций, установленных законодательством, уже обуславливается определенными обстоятельствами.

Например, возмещением вреда, исполнением работником трудовых обязанностей.

Законодательство не содержит системной классификации выплат и компенсаций.

Они могут иметь различное наименование в зависимости от основания назначения — ежемесячная денежная компенсация в возмещение вреда, причиненного здоровью в связи с радиационным воздействием вследствие чернобыльской катастрофы либо с выполнением работ по ликвидации последствий катастрофы на Чернобыльской АЭС; компенсация расходов на оплату жилых помещений и социальных услуг; ежемесячная денежная выплата, которая устанавливается для разных категорий граждан, и другие. Большинство подобных выплат и компенсаций по своему характеру относятся к мерам социальной поддержки.

— Какой критерий может быть положен в основу отнесения компенсационных выплат к освобождаемым от налогообложения?

Согласно Определению Конституционного Суда РФ от 05.03.2004 № 76-О компенсации призваны возместить конкретные затраты, связанные именно с непосредственным выполнением работником своих трудовых обязанностей. То есть, обусловленные реальными расходами, такими как переезд на работу в другую местность, возмещение командировочных расходов.

Источник: http://112buh.com/novosti/2018/o-dokhodakh-osvobozhdaemykh-ot-ndfl/

Есть ли освобождение от уплаты НДФЛ?

Кто должен платить НДФЛ?

Освобождение от НДФЛ доходов, связанных с работой

Особенности для сельского хозяйства, народных промыслов

Особенности для владельцев недвижимости

Доходы по ценным бумагам, долям и акциям

Пенсии и социальные выплаты

Выплаты в сфере спорта

Кто освобождается в других случаях?

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Кто должен платить НДФЛ?

Уплатить налог нужно с любого дохода, который физлицо получило на территории России. Также облагается налогом доход, полученный за границей, если физлицо больше половины года проживает в России и признается ее налоговым резидентом (ст. 207 НК РФ).

К числу доходов НК РФ относит также полученные бесплатно или со скидкой товары, работы или услуги, оказанные в интересах этого лица (ст. 211 НК РФ). И даже материальную выгоду (ст. 212 НК РФ). А это экономия:

- при получении займа под процент ниже установленного порога (он разный для рублевого и валютного займа);

- покупке чего-либо по низкой цене у взаимозависимого лица;

- покупке ценных бумаг у контролируемой иностранной компании.

Освобождение от НДФЛ доходов, связанных с работой

Законодатели четко прописали в НК РФ доходы, получив которые платить НДФЛ не нужно (ст. 217 НК РФ).

Освобождение от уплаты НДФЛ с зарплаты не предусмотрено. Но вот платить налог с госпособий не придется. Это, например, пособие по беременности и родам, безработице. Исключение — больничный, в том числе по уходу за больным ребенком. По нему налог надо перечислить.

Пенсии и доплаты к ним тоже не облагаются НДФЛ (п. 2 вышеназванной статьи НК РФ). Дополнительные послабления для пенсионеров рассмотрены ниже.

Различные компенсации — в числе освобожденных от налога, но в пределах норм (п. 3 ст. 217 НК РФ). Кроме того, эти выплаты должны быть связаны:

- С возмещением вреда здоровью, профессиональным увечьем.

- Бесплатным предоставлением жилья, коммунальных услуг, топлива или их оплаты.

- Оплатой стоимости или выдачей натурального довольствия.

- Оплатой питания, спортивного снаряжения, оборудования, спортивной и парадной формы для спортсменов и других работников данного направления.

- Увольнением работников. Кроме оплаты неиспользованного отпуска и сумм выходного пособия сверх тройного месячного заработка (шестикратного — на Крайнем Севере).

- Гибелью военных или госслужащих при исполнении служебных обязанностей.

- Иными расходами, в том числе на обучение работников.

- Выполнением трудовых обязанностей. Например, с переездом на работу в другую местность, командировками. Лимит расходов по командировкам, который освобожден от НДФЛ, таков: суточные по России — 700 руб./сутки, за границей — 2 500 руб./сутки. Расходы по найму жилья не облагаются НДФЛ в сумме, которая подтверждена документами. Без документов — не более 700 руб. в день при поездке по России, 2 500 руб. в день при заграничной командировке.

Также не нужно платить налог с таких доходов, как:

- Единовременные выплаты в связи со смертью работника (в том числе бывшего) или члена его семьи, адресная социальная помощь из бюджета, выплата от работодателя при рождении или усыновлении ребенка в пределах 50 тыс. руб. (п. 8 ст. 217 НК РФ).

- Компенсация или полная оплата путевки (кроме туристической) в санаторий для работника (в том числе бывшего), членов его семьи, инвалидов, детей до 16 лет на территории РФ. Это относится и к случаям, когда оплата идет из бюджета, религиозной организации, НКО. Если работодатель оплачивает путевку за свой счет, то освобождение от НДФЛ действует только при условии, что эти средства не уменьшают налог на прибыль (п. 9 ст. 217 НК РФ).

- Оплата медицинских услуг за работников (в том числе бывших), членов их семей из чистой прибыли работодателя (эти выплаты не уменьшат налог на прибыль для компании). Аналогично освобождена от налога оплата таких услуг общественными организациями инвалидам и тем, кто получает помощь от религиозных, благотворительных организаций (п. 10 ст. 217 НК РФ).

- Зарплата в валюте для работников госорганов при направлении их на работу за границу (п. 12 ст. 217 НК РФ).

- Оплата бытовых, личных работ, услуг другого физлица: уборки, репетиторства, присмотра за детьми (п. 70 ст. 217 НК РФ).

Особенности для сельского хозяйства, народных промыслов

Для поддержания тех, кто работает в сельском хозяйстве, установлен ряд налоговых привилегий. Освобождены от НДФЛ такие доходы:

- От продажи продуктов животноводства и растениеводства, выращенных в подсобных личных хозяйствах в РФ. При этом площадь земли, на которой ведется хозяйство, не должна превышать лимит (0,5–2,5 га в зависимости от местных законов), не должно быть наемных работников. Право на освобождение от НДФЛ нужно подтвердить документом от органа местного самоуправления, правления дачного товарищества или др. (п. 13 ст. 217 НК РФ).

- Целевая помощь из бюджета на развитие подсобного хозяйства (п. 13.1 ст. 217 НК РФ).

- Доходы членов крестьянского (фермерского) хозяйства от сельхоздеятельности в течение первых 5 лет (п. 14 ст. 217 НК РФ).

- Гранты и помощь из бюджета на создание и развитие крестьянского фермерского хозяйства (п. 14.1 ст. 217 НК РФ).

- Субсидии из бюджета для фермеров (п. 14.2 ст. 217 НК РФ).

Налоговые послабления есть и для поддержания народных промыслов. Платить НДФЛ физлицам не нужно (пп. 15–17 ст. 217 НК РФ):

- при продаже диких ягод, грибов, трав и других недревесных лесных ресурсов;

- получении дохода от традиционных промыслов малочисленными народами Севера, если они входят в состав зарегистрированной общины (кроме зарплаты);

- продаже мяса, пушнины, полученных на охоте.

Особенности для владельцев недвижимости

Не нужно платить налог с доходов от продажи недвижимости (п. 17.1 ст. 217 НК РФ). Для этого на момент продажи нужно владеть ею от 3 до 5 лет, в зависимости от оснований, на которых получено право собственности, и даты приобретения (до или после 2016 года).

Эта же норма освобождает и иное имущество, если оно находится в собственности более 3 лет, например движимость. Но к ценным бумагам и имуществу, которое используется в предпринимательской деятельности, освобождение не относится.

Также от налога освобождены такие доходы, связанные с недвижимостью:

- Выплаты из бюджета на покупку или строительство жилья (п. 36 ст. 217 НК РФ).

- Доход от инвестирования, использованный на покупку, строительство жилья участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих (п. 37 ст. 217 НК РФ).

- Возмещение процентов по кредитам на покупку, строительство жилья от работодателя, которое уменьшает его налог на прибыль (п. 40 ст. 217 НК РФ).

- Полученное бесплатно в собственность жилье военнослужащими, жилье или земля в случаях, установленных законами РФ или регионов (п. 41 ст. 217 НК РФ).

- Жилье или деньги, полученные в рамках программы реновации жилищного фонда в г. Москве (п. 42 ст. 217 НК РФ).

- Возмещение из компенсационного фонда при банкротстве застройщика. Введено в 2017 году для участников долевого строительства в связи с требованиями закона «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков» от 29.07.2017 № 218-ФЗ (п. 71 ст. 217 НК РФ).

Доходы по ценным бумагам, долям и акциям

К доходам, освобожденным от налога, относятся:

- Выручка от продажи долей и акций, которыми физлицо владело более 5 лет (п. 17.2 ст. 217 НК РФ).

- Доходы акционера при переоценке основных фондов организации, реорганизации (п. 19 ст. 217 НК РФ).

- Проценты по облигациям СССР (п. 25 ст. 217 НК РФ).

- Выигрыши по облигациям госзайма РФ и выплаты в погашение таких облигаций (п. 32 ст. 217 НК РФ).

- Доходы от иностранной компании, которые фактически выплачивает российская организация, с которых налог удержан за границей. Право на доход и факт удержания налога нужно подтвердить (п. 58 ст. 217 НК РФ).

- Имущество, кроме денег, от ликвидации иностранной компании и материальная выгода, возникшая при этом (п. 60 ст. 217 НК РФ).

- Доходы от контролируемой иностранной организации при распределении прибыли, если они были самостоятельно указаны в декларации (п. 66 ст. 217 НК РФ).

- Доходы от иностранной структуры без образования юрлица, кроме распределения прибыли, в размере взноса, внесенного ранее в эту структуру физлицом или его родственниками (п. 67 ст. 217 НК РФ).

Пенсии и социальные выплаты

Освобождены от НДФЛ не только сами пенсии, но и другие платежи пенсионерам или направленные на формирование будущих пенсий. Так, можно не платить НДФЛ со следующих доходов:

- Разовой доплаты пенсионерам, выданной в январе 2017 года (п. 8.5 ст. 217 НК РФ).

- Господдержки в софинансировании пенсий (допвзносов на накопительную пенсию, п. 38 ст. 217 НК РФ).

- Дополнительных взносов работодателя на накопительную пенсию работников в пределах 12 тыс. руб. в год (п. 39 ст. 217 НК РФ).

- Накопительной пенсии из НПФ умершего для его правопреемников (п. 48 ст. 217 НК РФ).

- Разовой выплаты пенсионных накоплений. Ее вправе запросить получатели пенсии по инвалидности, потере кормильца, социальной пенсии, если стажа для трудовой пенсии нет, но пенсионный возраст наступил (п. 53 ст. 217 НК РФ).

- Срочной пенсионной выплаты из дополнительных взносов на накопительную пенсию (п. 54 ст. 217 НК РФ).

Не платится НДФЛ и с таких доходов, как:

- Стипендии (п. 11 ст. 217 НК РФ).

- Сумма господдержки семей с детьми — материнский капитал (п. 34 ст. 217 НК РФ),

- Компенсация родителям части оплаты за детсад (п. 42 ст. 217 НК РФ).

- Проезд или выплата на проезд детей до 18 лет до детсада или школы и обратно (п. 45 ст. 217 НК РФ).

Выплаты в сфере спорта

Освобождены от налога такие доходы:

- Доход в натуральной форме волонтеров по мероприятиям, организуемым FIFA в 2017, 2018 годах (п. 3.3 ст. 217 НК РФ).

- Призы спортсменов за участие в Олимпийских играх и других соревнованиях от организаторов, из бюджета (п. 20 ст. 217 НК РФ).

- Разовые выплаты спортсменам и тренерам от некоммерческих организаций в области спорта не позднее года после соревнования (п. 20.1 ст. 217 НК РФ).

- Выплаты от организаторов и из бюджета участникам Паралимпийских игр 2016 года (п. 20.02 ст. 217 НК РФ).

- Доходы от трудовой деятельности, полученные до 31.12.2019 от FIFA, конфедераций, иностранных национальных футбольных ассоциаций, занятых в организации ЧМ-2018 (п. 56 ст. 217 НК РФ).

- Доходы за поставки товаров и оказание услуг от иностранных организаций лицами, включенными в списки FIFA, в пределах 60 дней до начала и после завершения матчей (п. 57 ст. 217 НК РФ).

Кто освобождается в других случаях?

Доходы, которые не попали в предыдущие тематические группы, приведем здесь. Кто освобождается от уплаты НДФЛ еще? Волонтеры и выплаты им на проживание, питание, компенсацию расходов, если они выполняют работы бесплатно (п. 3.1 ст. 217 НК РФ). В этом случае действуют ограничения по «освобожденной» сумме аналогично командировочным расходам.

https://www.youtube.com/watch?v=8x6cFk6fv8A

Следующие доходы также свободны от налога:

Источник: https://nsovetnik.ru/ndfl/est-li-osvobozhdenie-ot-uplaty-ndfl/

Все о налоге на доходы физических лиц

Фото с сайта thenounproject.com

Взыскание денег государством на доходы физических лиц – самый распространенный налог в нашей стране, так как касается всех граждан.

На первый взгляд все кажется достаточно простым: получил каким-либо образом деньги, значит, заплати какую-то долю государству.

Однако существует огромное количество особенностей, затронутых в законе, а чтобы не попасть в неприятную ситуацию, нужно в них разбираться, – помните, незнание законодательного акта не освобождает от его действия.

В этой статье мы разберемся с тем, что же представляет собой НДФЛ, каковы его особенности, с кого его взимают и сколько нужно отдавать государству на простых примерах из жизни.

Налог НДФЛ: что это такое

Важно понимать, что словосочетание «подоходный налог» сейчас больше не используется юристами, а потому, если вы встретите в статьях и высказываниях «налог на доходы физических лиц», не нужно никого поправлять. Первый вариант можно услышать от своих бабушек и мам – но нам нужно использовать современный вариант и его сокращение – НДФЛ.

Налог на доходы физических лиц представляет собой денежные отчисления в бюджет государства.

Его точное определение складывается из других понятий, научного пояснения официальные документы не дают. Это, прежде всего, с каких наших материальных поступлений идут отчисления, кто их должен платить и в каких суммах. Давайте разбираться, о чем же говорит закон о подоходном налоге с физических лиц.

НДФЛ: это какой налог

Конституция нашей страны (от 12 декабря 1993 года) вводит четкое разделение между тем, что относится к объектам ведения федерации в целом и ее субъектов. То есть, например, центральному управлению принадлежит забота о правах человека и гражданина, а губернатору – о добычи полезных ископаемых. В основном законе нашей страны составлен список, кто и за что отвечает.

Чуть позже поняли, что с налоговым кодексом у нас тоже начали возникать проблемы в сфере ответственности, а потому специально разработали налоговую реформу, которая позволила разделить все налоги на:

- Взимающиеся исключительно государством(их еще называют федеральными; например, захотелось вам добывать мел или никель – придется за это заплатить).

- Налоги для субъектов (тут приняли название «региональные»; к примеру владельцы иностранного или отечественного автопрома обязаны уплатить некоторую сумму за владение подобным имуществом).

- Местные налоги (например, владеете вы дачным участком в 6 соток, но за это тоже надо платить).

Фото с сайта thenounproject.com

Так НДФЛ – это федеральный налог или региональный? А может быть, вообще местный? Ввиду массового распространения такого вида взимания денежных средств он относится к ведению всей Федерации, а потому называется федеральным.

Кто платил налог на доходы физических лиц

Здесь начинается наиболее интересная сторона рассматриваемого нами вопроса. Закон РФ говорит о том, что платить налоги могут и должны налоговые резиденты. Кто эти люди? Давайте рассмотрим несколько примеров.

Кристина – американка, она приехала учиться в один из самых лучших вузов России по обмену. Должен ли сниматься НФДЛ с ее именной заграничной стипендии?

Майкл и Джина – семейная пара, приехавшая в Москву, чтобы осмотреть достопримечательности. Будут ли они платить подоходный налог с физических лиц?

Ответ на оба вопроса, конечно же, отрицательный. Почему? Помните, что налоговыми резидентами признаются люди, которые прожили в стране не менее 183 дней, а потом еще целый год на ее территории без каких-либо перерывов. Значит ли это, что люди без гражданства и иностранцы не платят НФДЛ?

Вовсе нет, а подтверждением тому является следующий пример.

Пример

Белорус Николай переехал в Россию на несколько месяцев, чтобы подзаработать немного денег.

Наша страна разрешает нахождение граждан Республики Беларусь на своей территории в течение 3 месяцев – без оформления каких-либо дополнительных документов или же гражданства.

Однако первая статья нашего налогового законодательства четко устанавливает, что подоходный налог с физических лиц это денежные средства выплаченные с заработков, полученных на территории РФ. А потому Николай, если будет подрабатывать, то обязан платить НДФЛ.

Также интересный момент законодательства отмечен отдельным пунктом в статье.

НДФЛ это такие же выплаты в случае некоторых категорий граждан – таких как военнослужащие и работники, например, Государственной Думы.

То есть, если полковник Никифоров или же депутат Иванов будут отправлены государством работать за границу, то что такое налог на доходы физических лиц знать они должны не понаслышке.

Доходы, не подлежащие налогообложению

Теперь давайте посмотрим на те денежные средства, получаемые гражданами страны, которые налогом подобного типа не облагаются. Все становится предельно ясным из следующих примеров:

- Дарина была уволена с любимой работы из-за сокращения штата сотрудников. Встав на биржу труда, она старается снова подняться на ноги и найти деятельность по возможностям и желаниям. А до того момента, как это случится, государство выплачивает ей пособие по безработице, которое не подразумевает налог на доходы физических лиц.

- Бабушка Надя из статьи о Пенсиях в РФ тоже будет получать выплаты от государства без каких-либо других налогов в связи с тем, что она имела обязательное пенсионное страхование.

- Предположим, что Юлия смогла выиграть суд, в котором обвиняла Дарью в тяжких телесных повреждениях. Теперь последняя обязуется выплатить ущерб, который не облагается НДФЛ. Кстати, любые компенсационные выплаты не предполагают налога подобного типа.

Фото с сайта thenounproject.com

- После развода суд оставил всех трех детей с их матерью. Отец Константин обязан государством выплачивать алименты – установленную в определенном размере сумму, которая по закону не может быть обложена никаким налогом.

- Николай сделал выдающееся открытие в области химии, за что был удостоен иностранной премии. Даже в этом случае государство гарантирует, что ни рубля из этой суммы не уйдет в бюджет налоговой системы.

- После наводнения в Ставрополе Анастасия потеряла все: ее дом был полностью разрушен стихийным бедствием. Члены ее семьи успели спастись. Ей государство обязуется сделать выплату в размере утраченных материальных благ. Однако налог на доходы физических лиц в РФ платить Анастасие не нужно в принципе – об этом говорит статья в налоговом законодательстве.

- Такое же разрешение ситуации с налогом предусматривается и для случаев, подразумевающих выплаты стипендии учащимся любых высших заведений. Например, Всеволод заканчивает на данный момент магистратуру филологического факультета и стипендия ему выплачивается в полном размере и не подразумевает никаких выплат.

- Тетя Тамара живет в сельской местности, недалеко от города. Дома она выращивает огурцы и помидоры, а затем все лето продает их на местном рынке. Ее доход от своего хозяйства не облагается никакими налогами, о чем свидетельствует закон РФ.

- Ветеран Великой Отечественной войны, дедушка Вася недавно получил материальную помощь в виде некоторой суммы денег от государства. Также по случаю празднования юбилея Великой Победы ему положено было вручить небольшие подарки. Все перечисленные виды средств не используют налог на доходы физических лиц (НДФЛ).

Большинство случаев в нашем налоговом законодательстве посвящены экономической сфере вопроса, поэтому если вам нужно детальное ознакомление с НДФЛ, то советуем обратиться на сайт или же в книжный магазин.

Исчисление налога на доходы физических лиц

Обычный гражданин, например, Иванов Аркадий, официально трудящийся на хлебозаводе, должен заплатить государству 13% со своего заработка. То есть, если человек получает 26 тысяч рублей в месяц чистыми, то 26000 * 0,13 = 3380 рублей он должен с этих денег отдать государству. Также и любой трудящийся в нашей стране.

Мирослава всю свою жизнь мечтала выиграть в лотерею, а потому последние 10 лет каждый месяц покупала билеты. На прошлой неделе ей повезло: она выиграла 5 миллионов рублей. Из этих денег, она, к сожалению, должна отдать аж 35%, то есть 5 млн * 0,35 = 1, 75 млн.

Также существуют и другие процентные ставки, однако они касаются уже акционеров и других владельцев ценных бумаг. Поэтому, разобравшись, что ндфл это федеральный налог, стоит обратиться и к налоговым ставкам, определяемым в законе нашей страны.

фото с сайта thenounproject.com

Справка НДФЛ: что это такое

Татьяна, работающая библиотекарем, может взять у своего работодателя подобную справку: ее выдать с печатью и подписями может только он.

В такой бумаге будет указано, что Татьяна получает 15 тысяч рублей в месяц и то, что 1950 из них она платит государству.

То есть, это просто официальный документ о том, что законопослушная гражданка Татьяна отчисляет деньги в казну на благо своего отечества.

Таким образом, налог на доходы физических лиц (какой это налог мы разобрали выше) чаще всего представляет собой строго фиксированную в процентах сумму, а указано это может быть в справке, выдаваемой на рабочем месте.

В заключении хочется отметить, что каждый налог, идущий в бюджет страны, должен стать той единицей, которая позволит проводить хорошую политику в стране. А слаженная работа этой системы зависит только лишь от законопослушных граждан, вовремя уплачивающих налоги.

data-block2= data-block3= data-block4=>

Источник: https://ya-i-zakon.ru/articles/nalogi/vse-o-naloge-na-dokhody-fizicheskikh-licz.html