Особенности командировки на личном транспорте

Использование транспорта в служебной командировке – это мобильность передвижения и оперативность выполнения поставленных перед сотрудником задач. Рассмотрим подробно, как происходит в командировке оплата такси или возмещение эксплуатации собственного автотранспорта.

Командировка на личном транспорте

Трудовое законодательство предусматривает возмещение расходов, понесенных работником в служебной командировке (ст. 167 Трудового Кодекса РФ). Использование собственного автомобиля в командировке – не исключение (ст. 188 ТК РФ). Для надлежащего оформления эксплуатации личного автотранспорта в служебных целях необходимо соблюсти некоторые формальности.

Обязательным является оформление приказа о направлении работника в командировку и путевого листа. Служебная записка не является подтверждением использования автомобиля в командировке, она может лишь определять ее продолжительность.

Путевой лист – основной документ, подтверждающий факт использования личного транспорта в служебных целях и целевой расход горюче-смазочных материалов (ГСМ). Подтверждение затрат на ГСМ производится чеками с автозаправочных станций (АЗС).

Приказ оформляется в произвольной форме, либо по унифицированному образцу Т9 или Т9А. Форма Т9А предназначена для направления в командировку группы сотрудников.

Приказ должен содержать информацию о том, что в ходе командировки будет использован личный автотранспорт сотрудника, также должен быть определен порядок возмещения затрат на эксплуатацию автомобиля и указана структура компенсационных выплат.

Структура выплат определяется договоренностью между работодателем и сотрудником и может быть приблизительно следующей:

- амортизация транспортного средства;

- затраты на ГСМ;

- текущее техническое обслуживание;

- возможный внеплановый ремонт.

Прочие документы, такие как служебное задание, командировочное удостоверение и отчет о командировке, в 2018 году не являются обязательными, их оформление может быть регламентировано только внутренними нормативными актами организации. О том, как документально оформляется командировка, читайте в этой статье https://otdelkadrov.online/6638-dokumenty-dlya-oformleniya-odnodnevnoi-komandirovki-komandirovki-v-vyhodnye-dni

Оформление путевого листа

Путевой лист – это документ установленного образца. Может использоваться форма, разработанная непосредственно в компании, или образец, утвержденный Госкомстатом (ныне Росстат) Постановлением №78 от 28.11.1997 года.

Путевой лист обязательно должен содержать следующие позиции:

- реквизиты документа: название и номер;

- срок действия;

- данные владельца автомобиля и данные водителя машины (если это разные лица):

- фамилию, имя, отчество,

- паспортные данные;

- сведения об используемом транспортном средстве:

- государственный номер,

- реквизиты паспорта транспортного средства (ПТС)

Возмещение затрат за эксплуатацию личного автомобиля

Обратите внимание

Суточные в командировке рассчитываются с того дня, когда фактически началась командировка и включают в себя выходные и праздничные дни. Даже если сотрудник выехал в 23.55 в воскресенье, этот день должен быть оплачен работодателем. Подробности — в этой статье

Оплата расходов, понесенных при использовании собственного транспорта, возможна лишь при представлении сотрудником ряда документов:

- заполненного путевого листа;

- копии ПТС автомобиля, который использовался в командировке;

- чеков, подтверждающих покупку ГСМ;

- авансового отчета;

- служебной записки, отражающей конкретные сроки нахождения сотрудника в командировке.

При возникновении в ходе командировки непредвиденных обстоятельств, например – срочного ремонта автомобиля, к авансовому отчету должны быть приложены чеки о покупке необходимых запчастей или технических жидкостей (антифриза, автомасла и т. д.). Все отчетные документы должны быть сданы в бухгалтерию не позже 3 рабочих дней после возвращения сотрудника из служебной командировки.

Необходимо отметить, что списание ГСМ при командировке на личном автомобиле производится согласно нормам расхода топлива, утвержденным Министерством транспорта РФ в Распоряжении №АМ-23-р от 14.03.2008 года.

Альтернативный вариант оформления командировки на личном авто

Оформление использования личного автомобиля в служебной командировке возможно не только путем прямого возмещения расходов на его эксплуатацию, но и временной арендой данного транспортного средства у работника.

При этом арендатором выступает организация, отправляющая сотрудника в командировку, а арендодателем – владелец автомобиля или лицо, действующее на основании нотариально заверенной доверенности от владельца (Гражданский Кодекс (ГК) РФ, ст. 606).

Договор аренды заключается в письменной форме. Аренда автомобиля может быть 2 видов: с экипажем и без него. Формулировка «С экипажем» предполагает, что арендодатель выступает в двух ипостасях: как водитель и как арендодатель.

Следовательно, арендная плата подразделяется на непосредственно аренду и оплату услуг водителя. Вариант «Без экипажа» предусматривает, что ответственность за арендованное авто и все издержки по его эксплуатации несет арендатор, т. е.

компания, отправляющая сотрудника в командировку.

Использование в командировке услуг такси

Расходы на такси в командировке в 2018 году сотруднику должна возмещать организация, командировавшая его по служебной необходимости. Ст.

168 ТК РФ утверждает, что все расходы, понесенные сотрудником во время командировки, должны быть компенсированы работодателем.

При этом данные расходы и их суммы должны быть санкционированы или же прописаны в коллективном договоре либо в каком-либо локальном акте компании. Это положение следует учитывать сотруднику, прежде чем воспользоваться услугами такси в командировке.

Если же траты на проезд в такси зафиксированы в вышеуказанных документах или же разрешены работодателем, то сотруднику следует к авансовому отчету приложить квитанцию на бланке строгой отчетности или контрольно-кассовый чек, выданный после поездки водителем такси. При отсутствии этих документов возмещение затрат на оплату услуг такси производиться не может. Электронный чек, высланный перевозчиком по электронной почте, подтверждающим документом не является.

Квитанция формы строгой отчетности должна содержать следующую информацию:

- реквизиты квитанции: серию, номер;

- наименование перевозчика, его ИНН;

- сумму проезда;

- дату выдачи квитанции;

- подпись с расшифровкой лица, выдавшего квитанцию.

Возмещение оплаты услуг такси разносится в статью расходов организации, на сумму которых уменьшается ее налогооблагаемая база налога на прибыль.

Обязательным условием является документальное подтверждение того, что поездка была совершена (чек или квитанция строгой отчетности) и подтверждение того, что поездка была составляющей деятельности, направленной на получение прибыли.

Командировка – составляющая часть деятельности любой организации, поэтому затраты по ее осуществлению разносятся в статью расходов.

Хотите получить больше информации? Задавайте вопросы в комментариях

Источник: https://otdelkadrov.online/6787-kompensatsiya-rashodov-v-komandirovke-na-taksi-na-lichnom-transporte

Командировка на личном автомобиле: условия оформления, оплата

Направляя сотрудника в рабочую командировку, руководители предприятий нередко прибегают к использованию общественного транспорта для достижения работником места назначения и его последующего передвижения.

В свою очередь работники, обладающие собственным средством передвижения, для большего комфорта и повышения мобильности предпочитают использовать личный автомобиль.

При достижении договоренности с работодателем в выборе второго варианта, стороны должны согласовать условия командировочной поездки, а также подготовить перечень сопроводительных документов. Подробнее ознакомиться с нюансами оформления командировки на личном автомобиле поможет представленная публикация.

Особенности командировки на личном автомобиле

Процедура направления сотрудника в командировку на личном автомобиле в некоторой степени отличается от оформления стандартной поездки с использованием общественного транспорта.

Это обусловлено тем, что эксплуатация персонального средства передвижения требует дополнительных гарантий со стороны работодателя.

В частности это касается необходимости возмещения затрат за использование личного автомобиля во время командировки, на его ремонт или компенсацию убытков в случае аварийных ситуаций.

Конкретный перечень условий, связанных с направлением работника в командировочную поездку на персональном средстве передвижения, должен быть обозначен в содержании локальных документов предприятия и трудового договора подчиненного.

Подробный перечень правил, которые касаются служебной командировки трудящегося, представлен в Трудовом кодексе РФ, Постановлении Правительства под номерами 92 и 749, Федеральных законах 125 и прочих разъяснительных нормативно — правовых актах.

Использовать личный автомобиль для отправления в командировку работник вправе исключительно после одобрения работодателя и согласования нюансов служебной поездки. В противном случае сотрудник может лишиться собственных денежных средств, затраченных им в ходе поездки на персональном средстве передвижения.

Как оформить командировку на личном автомобиле?

Порядок оформления рабочей командировки сотрудника на личном автомобиле не отличается существенным образом от подготовки к поездке в любых других ситуациях. Особенности процедуры зависят в первую очередь от того, какие сопроводительные документы требуется оформить.

Порядок действий для оформления командировки на личном автомобиле:

- От имени руководителя организации составляется и издается приказ о направлении сотрудника в командировку на личном автомобиле. Допускается использование унифицированного бланка приказа, который соответствует форме Т — 9. Также имеется возможность заполнить документ в произвольном виде. После ознакомления с содержанием приказа работник подписывает его в знак согласия. По желанию работодателя могут быть оформлены дополнительные документы для служебной поездки. Например, служебное задание, командировочное удостоверение;

- Если работник едет в командировку на личном автомобиле, то помимо приказа обязательным для оформления документом считается путевой лист;

- Согласование суммы авансовых выплат, которые предоставляются работнику для оплаты топлива при командировке на личном автомобиле, проживания и питания. Денежные средства выдаются в бухгалтерии или кассе предприятия на основании кассового ордера или распоряжения руководителя;

- По возвращении работника из командировки на личном автомобиле, он не позднее трех дней с момента появления на рабочем месте составляет авансовый отчет или предъявляет путевой лист. Текст документа должен содержать сведения о размере затраченных средств. Для подтверждения внесенной информации целесообразно приложить к отчету документальные свидетельства, подтверждающие расход аванса;

- Если в соответствии с представленным отчетом будет выявлен перерасход со стороны работника, который подтверждается документально, тогда организация обязуется выплатить разницу в течение трех дней после обращения трудящегося или в день выдачи заработной платы. В обратном случае денежные средства, оставшиеся после командировки подчиненного на личном автомобиле, возвращаются им в течение трех дней с момента появления на рабочем месте.

Сопутствующие документы

Наибольшее внимание, при направлении работника в командировку на личном автомобиле, отводится документальной стороне вопроса. В первую очередь это связано с тем, что ввиду вступивших в силу изменений, сопутствующие командировке документы стали подразделяться на обязательные и дополнительные.

Помимо этого, если работник едет в командировку на личном автомобиле, работодатель должен быть уверен в точной сумме израсходованных подчиненным авансовых средств. Поскольку именно на основании предоставляемых работником бумаг производится оплата за понесенные им расходы и дни командировочной поездки.

К перечню обязательных для оформления документов относятся:

Приказ. В содержании распоряжения отмечается либо общая информация о поездке или более детальные сведения. Это зависит от того, какие дополнительные документы будут оформлены помимо приказа. По общим правилам в содержание акта включается:

- Название предприятия;

- Дата, место оформления и порядковый номер акта;

- Персональные сведения о сотруднике, направляемом в командировку;

- Сведения о месте назначения служебной поездки;

- Дата начала и окончания командировки;

- Цели и задачи, поставленные перед подчиненным;

- Условие о том, какой транспорт будет использован для передвижения трудящегося (личный автомобиль, общественный или служебный транспорт);

- Уточняется сумма авансовых средств, предоставленных работнику или информация об организации, за счет которой реализуется поездка;

- В завершении документ датируется и ставятся подписи сторон.

Путевой лист. Основополагающий документ, назначение которого состоит в подтверждении использования личного автомобиля во время командировки, расхода горюче — смазочных материалов, а также затрат на его покупку. Для заполнения и внесения информации может использоваться унифицированная форма под номером 3 или специально разработанный в организации бланк.

Структура и содержание путевого листа:

- Наименование документа и его порядковый номер;

- Период действия. Документ считается действительным только на момент командировочной поездки трудящегося на личном автомобиле;

- Персональные сведения о работнике (паспортные данные, должность);

- Информация о личном автомобиле, используемом для командировки (номер, сведения из технического паспорта машины, модель и марка);

- Кроме того, отмечается дата и время выезда, а также дата и время возвращения трудящегося;

- Расход ГСМ.

Документ предъявляется работодателю на рассмотрение вместе с сопроводительными чеками, квитанциями из заправочных станций или автомастерских, мест питания и проживания.

Если руководством организации было принято решение о необходимости заполнения дополнительных документов, например: служебное задание, отчет о командировке на личном автомобиле, служебная записка, командировочное удостоверение, то работник предъявляет соответствующую документацию.

Как возмещаются затраты?

Если сотрудник направляется в командировку на личном автомобиле, работодатель обязуется возместить понесенные подчиненным траты. Расчет компенсационных выплат за расход осуществляется на основании переданных сотрудником документов. К их числу относятся:

- Путевой лист, заполненный необходимыми сведениями;

- Копия технического паспорта транспортного средства, который был использован в командировке. Акт предъявляется работником для подтверждения того факта, что автомобиль является его личной собственностью;

- Авансовый отчет, если работодатель требует заполнить его;

- Служебная записка. Оформляется по инициативе руководителя организации;

- Квитанции, чеки и прочие акты, подтверждающие затраты трудящегося на покупку ГСМ, питание, проживание и иные внеплановые расходы, например, оплата ремонтных работ или приобретение требуемых деталей.

Надлежащая документация передается в отдел бухгалтерии не позднее трех дней с момента возвращения подчиненного из командировки на личном автомобиле.

Отдельного внимания заслуживает вопрос о том, как учитывать ГСМ при использовании личного автомобиля в командировке? Сумма средств для оплаты ГСМ устанавливается на основании: расстояния от места назначения, стоимости топлива, объема двигателя и времени, которое было затрачено для выполнения рабочих обязанностей. Данный порядок утвержден Министерством транспорта РФ в содержании Распоряжения № АМ — 23 — р.

Размер выплат за использование персонального средства передвижения для служебной поездки не должен превышать 1500 рублей в месяц. Если затраты, понесенные сотрудником, превышают обозначенную сумму, они подлежат налогообложению.

Это касается командировок подчиненного на личном автомобиле в пределах России. Если предполагается рабочая поездка за пределы Российской Федерации, налоговым сборам подлежат суммы свыше 2500 рублей.

Основанием для предоставления компенсации служит приказ руководителя.

При ДТП или осуществлении ремонта

Перед направлением подчиненного в командировку на личном автомобиле, директор компании должен убедиться в наличии страхового полиса на машину. Поскольку это поможет избежать дополнительных затрат в случае дорожно — транспортного происшествия, виновником которого не был признан сотрудник.

Работодатель обязуется компенсировать ущерб, понесенный работником в том случае, если была предварительная договоренность или соответствующее условие прописано в содержании трудового договора. Если работник, направленный в командировку на личном автомобиле, стал виновником аварии, компенсационные выплаты не предоставляются.

Помимо возможности возмещения расходов в случае аварийных ситуаций, сотруднику отдельно необходимо оговорить условия выплаты компенсации в результате поломки машины.

Подобные случаи зачастую относят к спорным, поскольку директор не может быть точно уверен в том, что повреждение наступило не в результате давнишней поломки.

В любом случае, если работник намерен вернуть незапланированно потраченные средства, ему требуется предоставить документы, чеки, квитанции, свидетельствующие о сумме убытков.

Условия оплаты командировки на личном транспорте

Условия оплаты командировки на личном автомобиле работника отличаются от стандартных только тем, что на руководителя компании возлагается обязанность по возмещению денежных средств за эксплуатацию машины. Кроме того, выплачиваются:

- Денежные средства для аренды жилья или гостиничного номера;

- Суточные выплаты для оплаты питания и иных расходов;

- Денежные средства для оплаты командировочных дней.

Порядок, сумма и условия предоставления авансовых средств и оплаты трудовой деятельности подчиненного в период командировки и при использовании личного автомобиля уточняется в содержании локальных актов предприятия.

Заработная плата за время выполнения трудящимся профессиональных обязанностей в командировочной поездке начисляется согласно стандартной тарифной ставке за один рабочий день. Исключение составляют ситуации, когда сотрудник был вынужден работать в выходные или праздничные дни.

В подобном случае размер среднедневного заработка за один рабочий день увеличивается в два раза.

Если у Вас есть вопросы, проконсультируйтесь у юристаЗадать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 350-88-72 — Москва и обл.;

- +7 (812) 309-46-73 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

(3

Источник: https://mosfund.ru/pravo/komandirovka-na-lichnom-avtomobile.html

Использование личного автомобиля в командировке — компенсация

Многие профессии требуют поездки в командировки. Чтобы добраться до места назначения, работник может использовать общественный транспорт, служебный или личный автомобиль. Ограничений в этом вопросе закон не предусматривает, хотя в отчете о командировке данная информация тоже должна быть указана.

Однако если используется автомобиль личный, то директор организации должен возместить расходы, которые были потрачены при его эксплуатации. В каком виде предусмотрена компенсация? Как ее оформить? Какие документы при этом понадобятся? На эти и другие вопросы найдете ответы далее.

Как оформить командировку на личном автомобиле в 2018 году?

Командировка на личном автомобиле имеет определенное оформление. Оно стандартное несмотря на вид транспорта, используемый для поездки к месту работы. Единственным нюансом является предоставление дополнительных документов.

Итак, чтобы оформить командировочную поездку, нужно произвести следующий порядок действий:

- Подготовить документы;

- Составить служебное задание, которое передается кадровикам, если оно необходимо;

- Издать приказ с информацией о направлении работника на его ТС;

- Оформить компенсацию в счет использования ТС;

- Произвести расчет суточных;

- Составить отчет о результатах после возвращения;

- Составить служебную записку.

Данный порядок регулируется на законодательном уровне, поэтому его нужно четко выполнять. С 2015 года стало необязательным оформление служебного задания. Поэтому руководитель самостоятельно принимает решение о его необходимости.

Использование личного автомобиля в командировке — документы

Использование личного автомобиля в командировке предусматривает необходимость оформления определенных документов.

Согласно 749 Постановления Правительствак обязательным документам относятся следующие:

- Командировочное удостоверение;

- Записка об использовании транспорта;

- Документы на аренду жилья;

- Проездные документы;

- Отчет с указанием всех растрат.

При необходимости руководитель может оформить служебное задание. При таком виде транспорта важно оформить служебную записку. Такая поездка предусматривает предоставление путевого листа при поездке на собственном транспортном средстве.

Путевой лист дает возможность подтвердить факт о том, что транспортное средство было использовано в служебных целях. Также он позволяет вести учет относительно расчета расходов на бензин.

Форма путевого листа является законно утвержденной Постановлением Госкомстата РФ № 78, либо в учреждении ее могут разработать самостоятельно в виду особенностей самого предприятия.

В добавок водитель должен предъявить счета или кассовые чеки на покупку бензина во время поездки для списания денег из бюджета предприятия. Также желательно предоставить и другие документы, свидетельствующие о соблюдении маршрута командировки. К примеру, это могут быть накладные от поставщика или распечатки тахографа.

Образец приказа о командировке на личном автомобиле

Приказ о командировке на личном автомобиле не имеет унифицированного образца.

Оформлять его можно в произвольной форме, а именно включая в образец следующую информацию:

- Данные об организации;

- Дата, номер приказа;

- Данные сотрудника, его должность, структурное подразделение;

- Данные относительно места поездки, где будет выполняться задание;

- Дата выезда и прибытия с поездки;

- Цель поездки;

- Информация об использовании собственного транспорта;

- Данные организации, которая обязуется оплатить расходы.

В конце образца приказа необходимо поставить подпись, как руководителем, так и самим сотрудником, которого командируют.

Компенсация при использовании личного автомобиля в командировке

Использование личного автомобиля в командировке предусматривает выплату компенсации на основании статьи 168 ТК РФ и Постановления Правительства № 749.

Расходы возмещаются такие:

- Проезд в обе стороны;

- Суточные расходы;

- Аренда жилья;

- Прочие расходы, которые предусматривает работодатель, например, за парковку.

Размер компенсации рассчитывает организация. При расчете также учитывается объем двигателя транспортного средства. При объеме до 2 000 кубических сантиметров оплачивается компенсация за месяц 1 200 руб., а свыше – 1 500 руб. Налогом данная компенсация не облагается.

Существует второй вариант выплаты компенсации, который предусматривает заключения договора об аренде машины. В этом случае предприятие выплачивает сумму не в установленном законом размере, а относительно приложенных документов о затратах. По сути здесь производится выплата аренды и расходов на содержание.

Как учитывать ГСМ при использовании личного автомобиля в командировке?

Расходы на личный автомобиль в командировке при ГСМ рассчитывают таким же образом, как и при использовании служебного транспортного средства. В первую очередь предоставляются чеки с АЗС. Также расчет указывается в путевых листах. Чтобы учесть ГСМ нужно просуммировать все указанные суммы.

Таким образом, при работе, связанной с командировками, можно использовать в служебных целях собственный транспорт. При этом в бюджетных документах организации должны быть учтены расходы, которые должны быть выплачены сотруднику в виде компенсации. Кроме того, необходимо заполнить все предусмотренные законом документы при оформлении поездки.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 350-88-72 — Москва и обл.;

- +7 (812) 309-46-73 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

Источник: https://www.samso.ru/komandirovka/ispolzovanie-lichnogo-avtomobilya-v-komandirovke-kompensaciya.html

Компенсация расходов на бензин сотруднику при направлении его в командировку на личном автомобиле

Добрый день, у нас есть дистанционный работник, рабочее место которого расположено в другом городе. Работник направляется в командировку к работодателю на личном транспорте. Каким образом мы можем компенсировать расходы на бензин?

При поездках в командировку за использование личного автомобиля в служебных целях сотруднику положена компенсация, предусмотренная статьей 188 ТК РФ.

Поэтому в этом случае организация может выплатить компенсацию расходов на основании служебной записки, путевого листа, кассовых чеков. Также Вы можете заключить договор аренды на время командировки.

В договоре аренды следует прописать, что расходы на ГСМ организация должна возместить. Расходы возмещайте на основании: путевого листа, а также кассовых чеков.

Обоснование

ИЗ СТАТЬИ ЖУРНАЛА «ГЛАВБУХ», № 11, ИЮНЬ 2015

1.Первые официальные разъяснения чиновников про расходы на командировку

Сотрудник ездил в командировку на личной машине

Важная деталь

После возвращения из поездки на личной машине работник должен составить служебную записку. И приложить к ней путевой лист, а также первичку, подтверждающую расходы.

По новым правилам фактический срок командировки, в которую работник отправился на личной машине, он должен указать в служебной записке.

Ее нужно представить по возвращении из поездки вместе с оправдательными документами, подтверждающими расходы и использование транспорта для проезда к месту командирования и обратно. Перечень таких документов открыт.

Это путевой лист, счета, квитанции, кассовые чеки и др. (п. 7 Положения № 749).

Но возможна ситуация, что у работника не будет никаких первичных документов, которые по дате относились бы к периоду поездки. Например, если он заправил машину заранее, а жил не в гостинице, а у знакомых. Можно ли в этом случае учесть расходы в виде суточных и стоимость ГСМ на основании одной лишь служебной записки?

По мнению чиновников, нет. И фактический срок командировки, и использование машины в служебных целях нужно подтверждать первичными документами, оформленными в соответствии с законодательством о бухучете.

Осторожно!

Чиновники считают, что служебная записка не подтверждает использование в командировке личной машины. Поэтому безопаснее, чтобы работник заправил ее в командировке и сохранил чеки.

Какие именно будут документы, не важно. Но по ним должно быть видно, что сотрудник действительно сначала ехал в другой город, а потом из него возвращался (письмо Минфина России от 20 апреля 2015 г. № 03-03-06/22368).

Конечно, у работника помимо служебной записки должен быть путевой лист. Ведь он обосновывает количество израсходованного горючего, а значит, нужен для списания расходов на бензин.

К тому же такой документ подтверждает, что сотрудник использовал свою машину для служебных целей. Однако безопаснее, чтобы к служебной записке были приложены еще и чеки автозаправочной станции, расположенной в месте командировки.

В таком случае инспекторы вряд ли будут пытаться оспорить реальность поездки.*

Из рекомендации

Сергея Разгулина, действительного государственного советника РФ 3-го класса

2.Как оформить и отразить в бухучете и при налогообложении расходы на проезд в командировку на автомобиле

Сотрудник может выехать в командировку как на личном, так и на служебном автомобиле. В любом случае организация обязана возместить ему все затраты, связанные с поездкой (ст. 168 ТК РФ).

Проезд на личном автомобиле

При поездках в командировку за использование личного автомобиля в служебных целях сотруднику положена компенсация, предусмотренная статьей 188 Трудового кодекса РФ. Размеры такой компенсации организация определяет самостоятельно.*

Личный автомобиль: налог на прибыль

При расчете налога на прибыль компенсацию за использование личного автомобиля можно учесть только в пределах норм, установленных постановлением Правительства РФ от 8 февраля 2002 г. № 92 (письмо ФНС России от 21 мая 2010 г. № ШС-37-3/2199). Эти нормы предназначены и для расчета единого налога при упрощенке с разницы между доходами и расходами.

При этом, по мнению контролирующих ведомств, нормы, установленные Правительством РФ, уже включают в себя амортизацию автомобиля, а также возмещение затрат на текущий ремонт, техобслуживание и приобретение ГСМ.

Поэтому никакие дополнительные выплаты сотруднику, который использует личную машину для служебных поездок, не положены (письма Минфина России от 4 декабря 2015 г. № 03-03-06/70852, от 15 сентября 2005 г.

№ 03-03-04/2/63 и МНС России от 2 июня 2004 г. № 04-2-06/419).

Главбух советует: на период командировки заключите с сотрудником договор аренды его личного автомобиля.

На всю сумму арендной платы, а при наличии оправдательных документов и на все затраты, связанные с эксплуатацией автомобиля, можно уменьшить налогооблагаемую прибыль (подп. 2 п. 1 ст. 253, подп. 10 п. 1 ст. 264 НК РФ).

Если организация не заключит договор аренды, то для обоснования возмещения расходов по использованию личного автомобиля во время командировки она может воспользоваться следующими аргументами.

В статье 188 Трудового кодекса РФ речь идет о двух выплатах в пользу сотрудника. Первая – это компенсация за износ личного автомобиля, а вторая – возмещение расходов, связанных с его использованием (приобретение ГСМ, техобслуживание и т. п.). В письме Минфина России от 2 ноября 2004 г. № 03-05-01-04/72 эти выплаты тоже рассматриваются обособленно.

Таким образом, направляя сотрудника в командировку на личном автомобиле, помимо компенсации организация должна возместить ему затраты на приобретение бензина, на платную автостоянку и т. п. (ст. 168 ТК РФ).

Эти затраты можно квалифицировать как материальные расходы, а также как расходы на проезд до места командировки и обратно. Такие затраты можно учесть при налогообложении прибыли (подп. 2 п. 1. ст. 253, подп. 12 п. 1 ст. 264 НК РФ). Основанием для возмещения расходов будут путевые листы, чеки АЗС и т. п.

То есть такие же документы, какими подтверждают свои расходы сотрудники, направленные в командировку на служебном автомобиле.

Однако налоговая инспекция вряд ли согласится с такой трактовкой законодательства. При проверке инспектор будет руководствоваться письмами Минфина России от 15 сентября 2005 г. № 03-03-04/2/63 и МНС России от 2 июня 2004 г. № 04-2-06/419.

Поэтому, скорее всего, он признает неправомерным одновременное уменьшение налоговой базы и на сумму компенсации за использование личного автомобиля, и на сумму возмещения расходов на проезд. В таких условиях окончательное решение о расчетах с сотрудником организация должна принять самостоятельно.

Причем, если это решение будет противоречить требованиям Минфина России, отстаивать свою позицию организации придется в суде.*

Источник: https://www.Zarplata-online.ru/qa/142035-qqbss-16-m6-kompensatsiya-rashodov-na-benzin-sotrudniku-pri-napravlenii-ego-v-komandirovku

Использование личного транспорта в командировке как оформить

Договора, спор передается в арбитражный суд по месту нахождения ответчика в соответствии с действующим законодательством РФ. 10. СРОК ДЕЙСТВИЯ ДОГОВОРА 10.1. Срок окончания аренды » » 20 г. 10.2.

Срок Договора может быть продлен Сторонами по взаимному согласию путем заключения дополнительного соглашения к Договору. 10.3. Все изменения и дополнения к Договору действительны, если совершены в письменной форме и подписаны обеими Сторонами.

Соответствующие дополнительные соглашения Сторон являются неотъемлемой частью Договора. 10.4. Договор может быть досрочно расторгнут по соглашению Сторон либо по требованию одной из Сторон в порядке и по основаниям, предусмотренным действующим законодательством РФ. 11.

ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 11.1. Договор составлен в двух экземплярах, по одному для каждой из Сторон. 11.2.

ВниманиеК ним относятся наименование и дата составления документа, название организации, содержание хозяйственной операции, величина натурального измерения – количество дней поездки, подпись сотрудника.

Также рекомендуем привести сведения, которые обычно содержатся в любом проездном документе: время и место отправления и прибытия. По возвращении из командировки сотрудник сдает работодателю служебную записку.

№ 749.

Личный автомобиль: НДФЛ и страховые взносы Компенсация за использование личного автомобиля сотрудника не облагается: – НДФЛ (п. 3 ст.

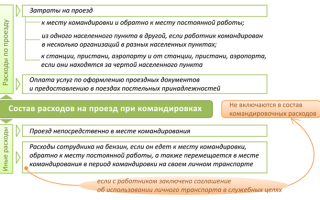

Компенсация расходов в командировке на такси и на личном транспорте

- кассовые и (или) товарные чеки;

- слипы (если бензин оплачивался топливной картой);

- квитанции, выданные на автостоянках;

- счета автомастерских и т. д.

Документы, подтверждающие расходы на проезд, сотрудник должен приложить к авансовому отчету. Пробег автомобиля во время командировки подтверждают путевые листы.

Путевые листы составьте: – либо по унифицированным формам; – либо по формам, разработанным организацией самостоятельно и утвержденным руководителем организации. Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Оформление командировки на личном транспорте

НК РФ);

- взносы на обязательное пенсионное (социальное, медицинское) страхование (п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 2 ч. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Порядок расчета остальных налогов зависит от того, какую систему налогообложения применяет организация.

Служебный автомобиль: налог на прибыль Расходы на проезд в командировку уменьшают налогооблагаемую прибыль (подп. 12 п. 1 ст. 264 НК РФ).

О том, как учесть при расчете налога на прибыль расходы на проезд, если сотрудник организации направлен в командировку для покупки основного средства, подробнее см.

Как определить первоначальную стоимость основного средства в налоговом учете.

В командировку на личном авто? легко!

Важно

Арендодатель передает Арендатору Транспортное средство со всеми документами, необходимыми для его эксплуатации, в том числе: — свидетельство о регистрации транспортного средства серия N , выданное » » 20 г.

Копия Свидетельства о регистрации транспортного средства прилагается (Приложение N 2); (следующий абзац включается в Договор, если обязанность осуществить страхование гражданской ответственности владельцев транспортных средств возложена на Арендодателя (при выборе соответствующего условия в рамках п. 2.1.4 Договора)/в ином случае абзац следует удалить) — полис ОСАГО.

Заключение о соответствии Транспортного средства обязательным требованиям безопасности транспортных средств содержится в Диагностической карте, регистрационный номер со сроком действия до » » 20 г.

Копия Диагностической карты прилагается (Приложение N 3). 1.6.

Использование личного автомобиля в командировке — компенсация

Формы: Приказ о назначении компенсации за использование личного автомобиля работника Закрытое акционерное общество «Альфа» ПРИКАЗ № 19 о назначении компенсации за использование личного автомобиля сотрудника г. Москва 31.05.2013 ПРИКАЗЫВАЮ: 1. Назначить менеджеру А.С.

Кондратьеву ежемесячную компенсацию за использование его личного легкового автомобиля марки Ford Focus с объемом двигателя 2500 куб. см, регистрационный номер – К 406 КН 97, номер паспорта технического средства – 50 МТ 798305, цвет – «мокрый асфальт», в служебных целях с 3 июня 2013 года. 2.

Утвердить сумму ежемесячной компенсации в размере 3000 руб. (согласно расчету, приведенному в приложении 1 к настоящему приказу). Основание: пункт 9 Трудового договора от 1 ноября 2011 г.

№ 20. Генеральный директор А.В. Львов 4.

Формы: Договор аренды транспортного средства ДОГОВОР АРЕНДЫ ТРАНСПОРТНОГО СРЕДСТВА БЕЗ ЭКИПАЖА N г.

Как оформляется командировка на личном транспорте?

Источник: http://11-2.ru/ispolzovanie-lichnogo-transporta-v-komandirovke-kak-oformit/

Командировка на личном транспорте: какие документы?

Нередко на предприятиях возникает необходимость направить сотрудника в командировку на его личном транспорте. Это особенно удобно, когда планируется поездка на небольшое расстояние. Кроме того, для работодателя – это хорошая возможность уменьшить расходы на содержание служебного автомобиля.

При этом направление трудящегося в командировку на собственном автомобиле не освобождает руководство фирмы от компенсации расходов, связанных с проездом до места временного нахождения и обратно. Однако в данной ситуации может возникнуть ряд вопросов касающихся оформления такой служебной поездки и оплаты, сопряженных с ней трат.

Регулирует вопросы, связанные организацией командировок, Глава 24 ТК РФ. В её нормах закреплены:

- Гарантии, которые предусмотрены для сотрудников, направляемых в служебные поездки;

- Правила возмещения расходов, возникших в процессе реализации задач, поставленных перед командированным трудящимся.

Основные правила направления трудящихся в служебные поездки установлены в Постановлении Правительства РФ №749 от 29.07.2008г. В последние годы были внесены существенные изменения в данный нормативный акт, что привело к возникновению немалого количества вопросов, касающихся их применения на практике.

Комплект документов для оформления командировки

До внесения изменений в 2014 году перечень документов, необходимых для оформления командировки был достаточно внушительным. В первую очередь составляли служебное задание для трудящегося. В него вносили всю информацию, касающуюся служебной поездки:

- Лица, направляемые в командировку;

- Цели, которые перед ними ставятся;

- Место направления сотрудников (страна, область, населенный пункт).

- Продолжительность поездки.

- Иные нюансы, касающиеся служебной поездки.

На основании данного документа оформлялся приказ и командировочное удостоверение, вносились записи в журнал учета служебных поездок, выдавался аванс, ставились отметки в табеле рабочего времени.

Изменения, внесенные в Постановление №749, существенно уменьшили количество обязательных документов, необходимых для направления работников в командировку. Теперь работодателю достаточно оформить приказ, а сотруднику своевременно сдать авансовый отчет по итогам завершения поездки. Также сохранилась необходимость ведения журнала учета убывающих и прибывающих командированных сотрудников.

Однако законодатель не запрещает работодателю использовать иные документы для направления трудящихся в служебную поездку. В данном случае, необходимость оформления дополнительных бумаг должны быть зафиксирована в локальных актах организации. Это касается и вопросов связанных с использованием личного транспорта в командировке, как оформить эту процедуру работодатель решает самостоятельно.

На многих предприятиях сохраняется необходимость оформления служебных записок, так как в них отображается необходимая информация о той или иной поездке. Если во время командировки сотрудник использует собственный автомобиль, то для него зачастую оформляют путевой лист, в котором проставляются отметки о дате его прибытия и отъезда с места временного нахождения.

Этот документ используется для определения срока пребывания работника в поездке вместе с бумагами, подтверждающими использование личного транспорта при проезде до места командирования.

Также путевой лист, вместе с расходными документами, прикрепляется к авансовому отчету в качестве подтверждения совершенных трат и расхода авансовых средств.

Сдаются эти документы в бухгалтерию в течение 3-х дней после возвращения из командировки.

Касаемо оформления приказа о направлении сотрудника в командировку, то работодатель также вправе использовать унифицированную форму данного документа – №Т-9 или разработать собственную. Во втором случае такой бланк также должен быть закреплен в локальных нормативных актах предприятия.

Вне зависимости от используемой формы документа, в нем должна быть отражена следующая информация:

- Наименование фирмы;

- Дата оформления приказа;

- Лицо, направляемое в командировку (в том числе наименование структурного подразделения, в котором он работает и его должность);

- Пункт назначения, куда направляется служащий;

- Поставленные цели и задания;

- Продолжительность командировки, дата её начала и окончания;

- При необходимости, может указываться лицо, временно выполняющее обязанности командированного сотрудника.

Если оплата командировочных расходов возложена на контрагента или иную сторону, то данный факт также следует указать в приказе.

Надлежащим образом оформленный приказ визируется руководителем. После этого с документом под роспись должен быть ознакомлен сотрудник, направляемый в служебную поездку. При этом работник не имеет права отказаться от командировки без уважительных причин.

«Налоговые» палки в колесах

Согласно действующим правилам, налоговые вычеты взымаются из суммы прибыли за вычетом трат, которые понесло предприятие, в том числе компенсируя командировочные расходы. При этом следует учитывать, что из налоговой базы вычитаются только суммы в рамках установленных законодательством норм. Все средства, выделенные свыше, не расцениваются как расходы предприятия.

Из средств, начисляемых сотруднику в качестве компенсации командировочных трат, не высчитывается НДФЛ и иные соц. взносы, так как данные суммы не расцениваются в качестве прибыли трудящегося. Однако из-за того, что ряд норм выплат носят рекомендательный характер, а в некоторых нормативно-правовых актах отсутствуют четкие формулировки, это может привести к возникновению спорных ситуаций.

Касаемо оплаты расходов сотрудника на ГСМ при использовании в командировке личного транспорта, то работодатель может пойти двумя путями.

В первом случае он заключает со служащим соглашение об использовании его автомобиля в качестве служебного. Данный документ предусматривает выплату сотруднику определенной компенсации.

Кроме того, в соглашении может быть закреплено, что траты свыше установленной суммы оплачиваются на основании предоставленных подтверждающих бумаг.

Следует учитывать, что при расчете налоговой базы в данном случае будут использоваться установленные законодательством нормы в размере:

- 1200р. в месяц – для легкового автомобиля с объём двигателя до 2 тыс. куб. см.;

- 1500р. в месяц – для транспорта с объемом двигателя свыше 2 тыс. куб. см.

Так как суммы указаны на месяц командировки, то при расчете величины компенсации, она будет определяться пропорционально продолжительности поездки. Все суммы, выплаченные выше установленного максимума, согласно Письму Минфина №03-03-06/1/39239 РФ от 23.09.2013г., влиять на налоговую базу нее будут.

Этот вариант с точки зрения законодательства является наиболее правильным, но предусматривает увеличение расходов предприятия, так как значительная часть трат, связанных с командировочными компенсациями не учитываются при расчёте налога на прибыль фирмы.

Есть и другой вариант. Соглашение на использование транспорта сотрудника в качестве служебного автомобиля не заключается и все расходы, подтверждённые соответствующими документами, компенсируются в полном объеме. В данном случае расходы на ГСМ расцениваются как обычные командировочные траты, компенсация которых считается расходами на проезд до пункта назначения и обратно.

Так как оформить авансовый отчет по командировке на личном автомобиле – это обязанность сотрудника, и она предусматривает предоставление всех документов, подтверждающих командировочные траты, то он имеет полное право отнести к ним и расходы на ГСМ. При этом из суммы компенсации начисляемой работнику не будут вычитаться гос. сборы, а вот в базу для расчета налога на прибыль работодателя они будут учитываться в полном объеме.

Это позволит существенно уменьшить расходы при уплате налогов. Однако используя данный вариант расчета, работодатель, сознательно идет на риск. При проведении налоговой проверки такие действия с большой долей вероятности привлекут внимание сотрудников ФНС, что может вызвать ряд проблем.

«Зарплатные расходы» на проезд

С точки зрения современного трудового законодательства вопрос использования личного транспорта трудящегося при командировке решается непосредственно работодателем.

Если работник изъявил такое желание, то он обязан согласовать его с руководителем, принимающим решение о его направлении в поездку.

В противном случае работодатель может не компенсировать расходы на ГСМ, так как они не были предусмотрены при оформлении командировки.

Работодатель вправе самостоятельно определить порядок компенсации и нормы оплаты расходов на проезд своих сотрудников, которые должны быть закреплены в локальных актах фирмы. Также могут использоваться нормы, установленные действующим законодательством.

При использовании личного транспорта в интересах работодателя, если это будет зафиксировано соответствующими документами, сотрудник согласно трудовому законодательству имеет право на получение компенсации его затрат. Для этого ему необходимо будет предоставить работодателю копию техпаспорта на автомобиль и расходные документы.

Также с сотрудником, часто использующим личный транспорт во время командировок, руководитель предприятия может заключить договор аренды автомобиля.

Источник: http://Vse-o-Trude.ru/komandirovka-na-lichnom-transporte-kakie-dokumenty/