6-НДФЛ: что это такое, сроки сдачи, нулевой отчет, как правильно заполнить отчет 6-НДФЛ в 2018 году? — Эльба

С зарплаты сотрудников вы удерживаете налог на доходы физических лиц или НДФЛ — 13%, перечисляете его государству, а оставшиеся деньги выдаёте работнику. Вот как это происходит в жизни.

Вы наняли работника и договорились, что будете выдавать ему «на руки» 20 тысяч рублей в месяц. В трудовом договоре нужно указать зарплату 22 990 рублей. Эта сумма включает 13% НДФЛ, который вы перечислите государству. Каждый месяц вы платите 20 тысяч рублей сотруднику и 2 990 рублей — налоговой.

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого придумали два отчёта: 6-НДФЛ, который сдают каждый квартал, и 2-НДФЛ, который налоговая ждёт только раз в год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физлицам, которые получали от вас доходы. Не нужно разделять информацию по каждому человеку, для этого есть другой отчёт — 2-НДФЛ.

Форма отчёта 6-НДФЛ

Правила заполнения 6-НДФЛ

Нулевой 6-НДФЛ

Нулевого 6-НДФЛ не бывает. Если вы не платили физлицам, просто не сдавайте отчёт.

Сроки сдачи 6-НДФЛ

6-НДФЛ следует сдавать один раз в квартал:

- за 1 квартал — до 30 апреля

- за полугодие — до 31 июля

- за 9 месяцев — до 31 октября

- за год — до 1 апреля следующего года.

Если вы впервые заплатили физлицу только во 2 квартале, сдайте 6-НДФЛ за полугодие, 9 месяцев и год.

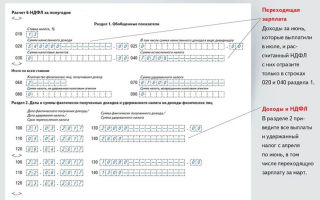

Как заполнить раздел 1 отчёта 6-НДФЛ?

Обобщает данные за все месяцы отчётного периода — с 1 января по 30 июня.

Строка 020: укажите доходы физлиц с 1 января по 30 июня — до того, как из них вычли НДФЛ. Зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле. Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ.

Строка 030 — сумма вычетов по доходам из строки 020. Например, детских, имущественных, социальных вычетов.

Строка 040 — сумма НДФЛ с доходов из строки 020.

Строки 025 и 045 — заполняйте, только если платили дивиденды.

Строка 050 — заполняйте, если есть иностранные работники с патентом.

Строка 060 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 070 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 040. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 080 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 090 — заполняйте, если возвращали налог работникам.

Как заполнить раздел 2 отчёта 6-НДФЛ?

Указывайте только выплаты третьего квартала — с 1 июля до 30 июня, отдельно за каждый месяц.

Строка 100 — дата получения дохода:

- Зарплата — последний день месяца, за который вы её платите.

- Вознаграждение по гражданско-правовому договору, отпускные и больничные — день выплаты дохода.

Строка 110 — дата удержания налога. Обычно совпадает со строкой 100. Исключения:

- С аванса — день выплаты окончательной зарплаты за месяц.

- С материальной выгоды, подарков дороже 4 000 рублей — в день ближайшей зарплаты.

- Со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет.

Строка 120 — дата, когда нужно заплатить налог. Определяется по ст.226 Налогового кодекса. Если эта дата относится к 4 кварталу, не указывайте доход в разделе 2, даже если вы уже показали его в разделе 1. Например, не включайте в раздел 2 зарплату за июнь, которую выдали в июле.

Строка 130 — вся сумма доходов за 2 квартал, до того, как из неё удержали НДФЛ.

Строка 140 — сумма НДФЛ, удержанного за 2 квартал.

В одном блоке строк 110-140 покажите доходы, у которых совпадают все три даты: получения дохода, удержания и уплаты налога. Как сдавать на бумаге или в электронном формате — если у вас не больше 25 сотрудников только электронно — если у вас больше 25 сотрудников.

Куда сдавать 6-НДФЛ?

Сдавайте отчёт в налоговую по прописке ИП или юридическому адресу ООО.

Но за сотрудников, которые заняты в деятельности на ЕНВД или патенте, отчитывайтесь в налоговую по адресу работы. Эта налоговая может отличаться от налоговой по адресу регистрации.

Что будет за нарушение?

Не вовремя сдать отчёт: штраф 1 000 рублей за каждый месяц просрочки, блокировка счёта в банке после 10 дней. Указать недостоверные сведения: 500 рублей за каждый недостоверный документ.

А эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

Зарегистрируйтесь в сервисе и пользуйтесь им 30 дней бесплатно.

Статья актуальна на 08.06.2018

Источник: https://e-kontur.ru/enquiry/268/6-ndfl

Нулевой 6 НДФЛ: нужно ли сдавать и кому

Могут ли у налоговой возникнуть вопросы, если расчет НДФЛ в отчетом периоде не представлялся. В каких случаях нужно подавать нулевой отчет? Если деятельность компания не осуществляет, нужно ли сдавать нулевой отчет 6 НДФЛ? Может достаточно уведомления или пояснительной записки?

Введение

С 2016 года обязанность всех налоговых агентов подавать декларацию 6-НДФЛ каждый квартал. В ней отражается информация о начисленных доходах сотрудникам предприятия, начисленном и перечисленном налоге.

Что делать в том случае, когда деятельность компании приостановлена, доходы не начислялись и не выплачивались в течение всего периода физическим лицам.

Сдавать не нужно НДФЛ, но стоит ли уведомить об этом инспектора?

Когда 6-НДФЛ можно не сдавать

Обязанность сдачи формы вменена всем субъектам хозяйствования, если была выплата дохода хотя бы за один месяц. Это прописано в статье 230 пункт 2 НК РФ. Отсюда можно сделать выводы, что если деятельность не велась в календарном году, НДФЛ нулевой подавать не нужно.

Данная ситуация разъяснена в письме 3Н-19-17/97 ФНС от 8 июня 2016 года:

Это касается не только субъектов хозяйствования, но и ИП.

Федеральная налоговая служба предоставила еще одно разъяснение в письме БС – 4 -11 / 7928 от 4 мая 2016 года, в котором дается пояснение. Если организация в течение календарного года деятельность не осуществляла, но пустой расчет представила, налоговики обязаны его принять в общепринятом порядке.

Это вызывает некоторые затруднения у работников бухгалтерии. Зачем подавать нулевой расчет, если деятельности нет? Рассмотрим подробнее данную тему, нужно ли сдавать нулевку по форме 6 НДФЛ.

Контрольные органы не знают, что субъекты хозяйствования не являются налоговыми агентами в отчетном периоде и ждут представления формы. Если в течение десяти рабочих дней после отчетной даты сведения не поступят в ИМНС, счета будут заблокированы согласно статье 76 пункта 3.2 НК. Кроме того, на организацию может быть наложен штраф за непредоставление сведений.

Именно поэтому, чтобы не возникла ситуация с блокировкой счетов, работники могут своевременно предоставить в налоговую один из двух документов:

- Письмо в налоговую в произвольной форме о том, что субъект хозяйствования в данном периоде не обязан представлять сведения по форме 6.

- Представить нулевой отчет по форме 6 НДФЛ.

Нулевой расчет 6 в полной мере отразит информацию об организации. Налоговые инспекторы поймут, что хозяйственная деятельность не ведется, и оплата труда не начисляется.

Образец пояснительной записки от индивидуального предпринимателя.

В каких случаях форму подавать все-таки нужно

Какие ситуации могут возникнуть в течение отчетного года:

- Если в течение календарного года не начислялись и не выплачивались доходы, если нет налогообложения – НДФЛ представлять не нужно;

- заработная плата была начислена и выплачена только в последнем квартале года. Для данного случая квартальные формы будут с нулевыми показателями или их представление не обязательно. Годовой НДФЛ необходимо сдавать в налоговую не позднее 1 апреля следующего года;

- начисление доходов производилось только в третьем квартале. Расчет за 1 и 2 квартал можно не представлять. НДФЛ за 9 месяцев и за год будет обязательным, даже если в последнем квартале начисление и выплата доходов не производилась;

- заработная плата была начислена во 2 квартале. Для такого случая отчет за 1 квартал не обязателен. Начиная с НДФЛ за полугодие и до конца года компания обязана будет отправлять отчет в ИМНС;

- доходная часть была выплачена только в первом квартале – представление отчета должно быть своевременно в течение всего отчетного года.

Образец заполнения нулевого отчета

Если в организации принято решение подавать отчет, заполнить его следует правильно, чтобы у налоговиков не возникло дополнительных вопросов и санкций по поводу оформления. Рассмотрим пример заполнения каждого раздела в случае нулевых показателей.

Заполнение отчета следует начинать с титульного листа:

- нумерация страницы начинается с 001;

- ИНН и КПП – индивидуальные данные организации или ИП;

- в строке «номер корректировки» следует указать значение 000;

- в строке «период представления» следует выбрать код отчетного периода из приложения №1 (для 1 квартала – 21, для НДФЛ за 1 квартал – 31, для 3 квартала – 33, для годового отчета – 34);

- в строке «налоговый период» указывается текущий календарный год;

- код налогового органа;

- сокращенное (или полное в случае отсутствия сокращенного) название организации;

- должностное лицо, отвечающее за учет, отчетность и полноту предоставляемых сведений.

Дата представления нулевой формы должна быть не позднее установленных законодательством сроков. Нулевая НДФЛ сдается не позднее последнего дня месяца, следующего за отчетным периодом.

Образец заполнения нулевого отчета.

При заполнении первого и второго разделов указывается только ИНН и КПП субъекта хозяйствования и номер страницы. Все остальные строчки следует обнулить и проставить прочерки во всех клеточках согласно письму федеральной НС № ММВ-7-11/450 от 14 октября 2015 года

Декларация 6 не предусмотрена в классификаторе документов, в разделе «ФНС» такого наименования нет. Тем не менее, ей при утверждении был присвоен код КНД 1151099. При отсутствии деятельности и необходимости представления информации, бланки формы можно найти под этим кодом.

Важные нюансы

Если в текущем году субъект хозяйствования начислял заработную плату физическим лицам только за один месяц, расчет 6 подавать необходимо в течение всего года.

Заполнение 1 раздела необходимо с нарастающим итогом, а это значит, что показатели будут до конца периода.

Заключение

Сдавать или нет форму 6 НДФЛ нулевку — каждая организация решает сама. В законодательстве эта норма четко не определена. Отправить письмо налоговой или сдавать нулевую 6 НДФЛ все-таки можно, во избежание недоразумений, связанных с блокировкой расчетного счета и дальнейшим освобождением. На это уйдет как минимум 2-3 рабочих дня.

Источник: https://ndflexpert.ru/6/nuzhno-li-sdavat-nulevoj-6-ndfl.html

6-НДФЛ нулевая: нужно ли сдавать 2018

С 2016 года налоговые агенты сдают расчет сумм НДФЛ, которые они начисляют и удерживают по форме 6-НДФЛ. Но бывают ситуации, когда в отчетном периоде доходы физлицам не выплачивались. В этом случае нужно ли сдавать нулевую 6-НДФЛ в 2018 году или нет? Рассмотрим варианты.

Расчет по форме 6-НДФЛ должны предоставлять все организации, выплачивающие физлицам доходы, облагаемые налогом. Такие юридические лица являются налоговыми агентами. В стандартном отчете налоговый агент отражает данные о начисленных суммах доходов в пользу физлиц, размерах удержанного налога и сроках.

Что значит нулевой 6-НДФЛ?

Форма 6-НДФЛ составляется ежеквартально, в ней содержатся данные нарастающим итогом. Раздел 1 включает сведения за период с начала года, во 2 разделе – информация последнего квартала отчетного года.

Если доходов не было, то в отчете будут стоять одни нули. В этом случае юридическое лицо не будет являться налоговым агентом. Разберемся, сдают ли нулевую 6-НДФЛ организации, если они не имеют статуса налогового агента.

Скачать пустой бланк формы 6-НДФЛ в 2018 году

6-НДФЛ нулевая: нужно ли сдавать в 2018

ФНС в своем Письме № БС-4-11/4901 от 23.03.2016 разъяснила, что нулевую форму 6-НДФЛ сдавать не обязательно, если организация в течение календарного года не производила начислений и выплат работникам или подрядчикам. Нулевую форму формировать не обязательно, если:

- В штате не числятся работники;

- В штате числятся работники, но в текущем периоде им выплаты не производились;

- Организация не ведет деятельность.

Но в некоторых ситуациях лучше сдать нулевой отчет. Так как налоговые органы могут не иметь информации, что организация в отчетном периоде не производила выплаты и не является больше налоговым агентом.

Разберемся, в каких случаях в 2018 году лучше направить форму в налоговую инспекцию.

Если учреждение на протяжении прошлого года отражало в 6-НДФЛ доходы физических лиц, а в 2018 году отчет не сдала, так как доходы не выплачивала, то налоговая инспекция может решить, что налог забыли сдать или просрочили дату сдачи. Поэтому нулевую форму лучше предоставить, чтобы избежать неприятностей, например, блокировку счета до выяснения причин. Налоговая инспекция обязана принять отчет с нулевыми показателями, даже если не было выплат.

90 ситуаций для точного расчета 6-НДФЛ

При отсутствии доходов действовать нужно по одному из предлагаемых сценариев:

- Отправить нулевую форму;

- Написать письмо в ФНС о том, что форма не представляется, так как выплаты физлицам не производились.

Получив отчет с нулями, налоговая инспекция будет проинформирована, что данная организация не является налоговым агентом в отчетном периоде.

Если доходы были в одном из кварталов, то 6-НДФЛ нужно сдавать, так как сведения показываются в форме нарастающим итогом и, показав доход в одном квартале, его придется отражать и в последующий отчетных периодах в рамках календарного года. В этом случае информационное письмо уже не действует. Даже единожды начисленная и выплаченная зарплата будет отображаться до конца отчетного года по строке 20 раздела 1.

Так, например, предприятие произвело выплату работникам во II квартале текущего года. Надо ли сдавать нулевую 6-НДФЛ в других отчетных периодах? В этом случае форма будет с нулями только за первый квартал, а за полугодие, 9 месяцев и год будет составлен расчет согласно выплаченных сумм и отчислений.

Если выплаты не производились в III и IV квартале, то форма заполняется за 9 месяцев и год. Информация отображается в разделе 1, раздел 2 не заполняется. Если не сдать отчет 6-НДФЛ во время или с ошибками, грозит штраф.

После оформления 6-НДФЛ не забудьте проверить контрольные соотношения с СЗВ-М, 4-ФСС и РСВ.

Организация должна сама решить, нужно ли сдавать нулевой 6-НДФЛ. Но, в любом случае, необходимо помнить о возможных последствиях, чтобы не пришлось доводить дело до разбирательств. Если выбран вариант с подачей нулевого отчета, то представлять его нужно в каждом отчетном периоде. Информационное письмо в налоговую инспекцию отправляется один раз.

Авторизируйтесь с помощью социальных сетей и получите расширенный доступ к сайту: вы сможете скачивать все необходимые вам формы и образцы в любое время!

Что нужно заполнить в нулевом 6-НДФЛ

В случае принятия решения организацией сдавать отчет с нулями, заполнять его нужно согласно правил, чтобы у налоговых органов не было вопросов по оформлению и повода для санкций.

Если выплат физическим лицам не было, то при заполнении нулевой формы 6-НДФЛ трудностей возникнуть не должно. На титульном листе необходимо указать информацию об организации и сведения об отчетном периоде. Вверху страницы проставляется ИНН и КПП. Далее пишется название организации, данные должностного лица, ответственного за налоговый учет, ставятся подписи.

В 1 и 2 разделах указывается только ИНН и КПП организации. В 1 разделе в ячейках для суммы начисленного налога ставятся нули. Свободные строки прочеркиваются. Во 2 разделе во всех ячейках проставляют прочерки. Документы подписываются должностным лицом.

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Источник: https://www.budgetnik.ru/art/102893-6-ndfl-nulevaya-nujno-li-sdavat-2018

Нулевой 6-НДФЛ: сдавать или нет в 2018 году

В форме 6-НДФЛ отражают данные по сотрудникам: кому и сколько начислено дохода и налога. Однако, что делать, если за отчетный период не было начислений, или вообще нет работников, или деятельность не велась. Нужно ли в этих случаях сдавать нулевой 6-НДФД? Ответы вы найдете в статье.

Когда в компании не было начислений, возникает вопрос: нужно ли сдавать нулевую 6-НДФЛ? Допустим, если в организации деятельность не велась, или сотрудников отправили в отпуск за свой счет, или вообще нет работников? Обо всем по порядку.

Срочная новость для всех бухгалтеров по зарплате: Минфин настаивает на НДФЛ и взносах с подотчетных сумм. Подробности читайте в журнале «Российский налоговый курьер».

Важно! Форма и формат 6-НДФЛ обновлены с 26 марта

Чтобы не получить отказ от ФНС, проверьте Вашу форму 6-НДФЛ на соответствие формату. Если формат неверен или форма содержит ошибки – наш сервис исправит их автоматически.

Проверить 6-НДФЛ

Образец нулевой 6-НДФЛ. Скачать>>>

Обратим внимание на одно разъяснительное письмо ФНС от 04.05.2016 № БС-4-11/7928. В нем говорится, что если выплаты не производятся, то 6-НДФЛ сдавать нет необходимости.

Однако делается оговорка, что если представить «нулевой» 6-НДФЛ, то его обязаны принять. Также чиновники напомнили, что если за один период сдали нулевую декларацию, то придется сдавать ее и в следующие периоды.

Чтобы избежать разбирательств и штрафов от ФНС.

Получается, что обязанности сдавать нулевой расчет 6-НДФЛ, если не было выплат работникам, у компании нет. Но все же мы советуем сдать в налоговую нулевку.

Дело в том, налоговая инспекция может и не знать, что компания или ИП не являются налоговым агентом и будут ожидать поступления расчета 6-НДФЛ.

При этом если расчет не поступит в течение 10 рабочих дней со дня окончания срока его подачи, то налоговая инспекция вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ).

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтеры прибегают к двум вариантам действий:

- передают в ФНС письмо о том, что фирма или ИП не должна сдавать расчет 6-НДФЛ.

- сдают нулевой расчет 6-НДФЛ.

Вы можете выбрать любой вариант. Как заполнить нулевой расчет, мы расскажем ниже. Если вы все-таки не хотите заполнять этот отчет, то вам надо обязательно написать письмо в налоговую. В нем сошлитесь на существующий порядок, на 2 пункт статьи 230 НК РФ. Приведите аргументы, по которым вам не надо сдавать декларацию и подкрепите письмо подписью руководителя.

Как заполнить нулевой 6-НДФЛ

Заполнение нулевого отчета происходит по правилам ФНС (письмо от 18.02.2016 № БС-3-11/650). Согласно им, во втором разделе отражают данные последнего квартала отчетного периода, в нашем случае в нем проставляются нули. Точно также необходимо поступить с первым разделом, он отвечает за прошлый квартал.

Важно: Нулевой 6-НДФЛ сдается в те же сроки, что и заполненные расчеты 6-НДФЛ. За 2017 год отчет надо сдать до 2 апреля 2018, за первый квартал – 3 мая 2018, шесть месяцев – 31 июля, девять месяцев – 31 октября 2018 года, за отчетный 2018 год – 1 апреля 2019.

Когда нужно сдавать нулевой 6-НДФЛ, а когда – обычный

Однако, если работники не получали зарплату только какой-то срок, но не весь отчетный период, тогда сдавать декларацию надо обязательно.

К примеру, сотрудникам не выплачивали заработную плату в течение трех кварталов, но вот в 4 квартале 2018 года, ситуация изменилась, и была начислена зарплата.

В этом случае необходимо сформировать 6-НДФЛ за 12 месяцев 2018, отразить там доходы работников. Однако сдавать нулевки за предыдущие периоды, не надо.

В таблице мы собрали случаи, когда следует или нет сдавать 6-НДФЛ.

| Компания не вела никакую деятельность весь отчетный год | нет |

| В компании с начала года не числятся работники | нет |

| Зарплату начислили только в 3-м квартале | Надо сдать декларацию за 9 месяцев и за год. Даже если за 4 квартал не будет выплат |

| Доходы сотрудников отразили во 2-м квартале 2018 года | Сдаем за все периоды, кроме первого квартала. Даже если не будем выплачивать в последующих кварталах зарплату |

| Доходы отразили в 1-м квартале 2018 | Отчеты следует сдавать весь отчетный год |

Источник: https://www.RNK.ru/article/215854-kakih-sluchayah-sdavat-nulevuyu-6-ndfl-2018

Надо ли сдавать форму 6-НДФЛ? | Вопросы подписчиков | Журнал «Кадровое дело»

Есть информация, о том, что нет необходимости сдавать 6НДФЛ если нет сотрудников и нет начислений. Но надо ли сдавать форму 6-НДФЛ, если в первом квартале были начисления (отчет сдавался в срок), но в первом квартале все сотрудники были уволены (включая генерального директора, остался только учредитель), во втором квартале начислений нет.

Ответ на вопрос:

Организации обязаны представлять расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п.2 ст.230 НК РФ).

Обращаем внимание, что налоговым периодом по НДФД является календарный год. Отчетные периоды: 1 квартал, полугодие, 9 месяцев, год.

Согласно абзацу 3 пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Налоговые органы разъясняют, что если организация не осуществляет финансовую деятельность и не выплачивает доходы физическим лицам, то обязанность представить в налоговый орган по месту своего учета расчет по форме 6-НДФЛ у нее не возникает (письмо ФНС России от 08.06.2016 N ЗН-19-17/97 О представлении налоговой и бухгалтерской отчетности в электронном виде).

Однако в данном случае организация в налоговом периоде осуществляла деятельность и производила начислении работникам. Соответственно, в течение года (налогового периода) организация признается налоговым агентом, и она обязана сдавать расчет.

Кроме того, данные в расчете 6-НДФЛ заполняются нарастающим итогом с начала налогового периода.

И в том случае, если организация после первого квартала не производит выплаты работникам, данные в форме 6-НДФЛ будут повторяться. Поэтому нельзя признать расчет, представленный по итогам полугода, 9 месяцев и года «нулевым».

Поэтому, рекомендуем продолжать сдавать форму 6-НДФЛ по итогам всех отчетных периодов.

Подробности в материалах Системы Кадры:

Ситуация: Как составить и сдать отчет по форме 6-НДФЛ

С 2016 года организации должны отчитываться ежеквартально о суммах НДФЛ, удержанных из доходов физлиц. Для этого составляют форму 6-НДФЛ. Ее форма и порядок заполнения утверждены приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Новая форма не отменяет обязанность работодателя составлять годовые справки по форме 2-НДФЛ. Эти отчеты по-прежнему нужно подавать в налоговые инспекции не позднее 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ). Отличие справки 2-НДФЛ и формы 6-НДФЛ в том, что справку сдают за каждого человека, а новую форму – в целом по организации.

Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты, то есть организации, которые выплачивают доходы физлицам (п. 2 ст. 230 НК РФ). Налоговые агенты подают отчет в налоговые инспекции по месту своего учета (п. 2 ст.

230 НК РФ). Как правило, организации представляют такие расчеты в инспекции, где они состоят на учете, по своему местонахождению, а предприниматели – по местожительству.

Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ.

Форму 6-НДФЛ можно сдать в электронном виде или на бумаге. Если в течение отчетного или налогового периода количество физлиц – получателей доходов было меньше 25 человек, то отчет можно подать на бумаге.

Если количество физлиц было 25 и более человек, то отчетность сдавайте по телекоммуникационным каналам связи: через спецоператора или напрямую через сайт налоговой службы.

Это следует из абзаца 7 пункта 2 статьи 230 Налогового кодекса РФ.

Отчет сдают в следующие сроки:

- по итогам I квартала – не позднее 30 апреля;

- по итогам полугодия – не позднее 31 июля;

- по итогам девяти месяцев – не позднее 31 октября;

- по итогам года – не позднее 1 апреля следующего года.

Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Если последний срок подачи отчета приходится на выходной или нерабочий праздничный день, то расчет сдают в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21 декабря 2015 г. № БС-4-11/22387).

Порядок заполнения формы 6-НДФЛ прописан в приложении 2 к приказу ФНС России от 14 октября 2015 г. № ММВ-7-11/450. В расчет включают все доходы, при выплате которых организация признается налоговым агентом. Это зарплата, премии, вознаграждения по гражданско-правовым договорам и другие доходы (п. 1.1 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450).

Форма 6-НДФЛ включает в себя:

– титульный лист;

– раздел 1 «Обобщенные показатели»;

– раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

В целом форму составляют нарастающим итогом за I квартал, полугодие, девять месяцев и год (приложение 2 к приказу ФНС России от 14 октября 2015 г. № ММВ-7-11/450).

Заполняют форму 6-НДФЛ в бухгалтерии организации.

Совет: заполнить бухгалтерам форму 6-НДФЛ правильно и без ошибок поможет рекомендация наших коллег из Системы Главбух.

Организацию могут оштрафовать, если она:

- не сдала расчет по форме 6-НДФЛ;

- сдала расчет с опозданием;

- подала форму 6-НДФЛ с недостоверными сведениями.

В первых двух случаях размер штрафа составит 1000 руб. за каждый полный или неполный месяц со дня, установленного для подачи отчета (п. 1.2 ст. 126 НК РФ). Если налоговый агент – организация, оштрафуют должностных лиц организации, например ее руководителя.

Штраф за каждый расчет с недостоверными сведениями – 500 руб. Но его можно избежать, если обнаружить ошибку вовремя и подать уточненный расчет до того, как ошибку нашли инспекторы. Об этом сказано в статье 126.1 Налогового кодекса РФ.

Помимо налоговых штрафов, должностным лицам организации, например руководителю, может быть назначен административный штраф в размере от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Кроме того, за несвоевременное представление отчета 6-НДФЛ налоговая инспекция вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК РФ).

Пример составления отчета по форме 6-НДФЛ

ООО «Альфа» в I квартале 2016 года начисляла зарплату 27 сотрудникам:

| Месяц, за который начислена зарплата | Сумма дохода,руб. | Сумма вычетов,руб. | Сумма исчисленного налога, руб. | Дата фактического получения дохода | Дата удержания НДФЛ (дата выдачи зарплаты) | Срок перечисления НДФЛ |

| Январь | 1 876 570 | 29 216 | 240 156 | 31.01.2016 |

Источник: https://www.kdelo.ru/qa/142620-qqkss8-nado-li-sdavat-formu-6-ndfl

Нужно ли сдавать нулевой 6-НДФЛ

С появлением формы 6-НДФЛ у бухгалтеров компаний стали возникать многочисленные вопросы по заполнению. А у организаций, которые не платят зарплату по каким-либо причинам, возник закономерный вопрос: сдавать или нет нулевой 6-НДФЛ? Ответ на этот вопрос неоднозначный. Ниже рассмотрим, обязаны ли налоговые агенты представлять нулевой 6-НДФЛ.

В стандартном отчете 6-НДФЛ отражаются доходы и налог с них. Но бывают ситуации, когда сотрудники не получают доходов. Например, находятся в отпуске без сохранения содержания. Бухгалтеры знают, что ряд деклараций нужно сдавать даже при отсутствии показателей. В случае с формой 6-НДФЛ дело обстоит несколько иначе.

В общем случае направлять нулевой 6-НДФЛ не требуется. Об этом сообщила ФНС в своем письме от 23.03.2016 № БС-4-11/4901@.

Когда нужно сдавать нулевую 6-НДФЛ

Как уже отмечалось выше, обязанности сдавать нулевой отчет 6-НДФЛ законом не предусмотрено. Однако есть ситуации, когда безопаснее направить в ФНС данную форму. Нужно ли сдавать нулевую 6-НДФЛ в 2018 году, разберемся далее.

Допустим, компания ООО «Легион» на протяжении 2017 года отражала в 6-НДФЛ доходы двух сотрудников — Станкова И. В. и Лотыпова Р. Р. В первые три месяца 2018 года доходы никому не выплачивались. Даже несмотря на этот факт, лучше сдать нулевой 6-НДФЛ за I квартал 2018 года.

Объяснение этому простое: ФНС по отчетности 2017 года знает, что компания является налоговым агентом. Если в 2018 году 6-НДФЛ перестанет поступать, инспекторы могут предположить, что компания просто забыла направить отчет.

В результате может произойти блокировка счета до выяснения обстоятельств.

Чтобы неприятности обошли фирму стороной, при отсутствии доходов действуйте по одному из предложенных вариантов:

- Отправьте нулевой отчет.

- Напишите в ФНС письмо в произвольном формате о том, что 6-НДФЛ не представляется ввиду отсутствия выплат.

Нужно ли сдавать нулевую 6-НДФЛ, если доход был лишь в одном из кварталов? Ответ однозначный — нужно. Этому утверждению есть вполне логичное объяснение: все доходы в форме показываются нарастающим итогом. И отразив доход в одном отчетном периоде, его придется показывать и в последующих периодах в рамках календарного года.

Подводя итог, можно сказать, что нулевой 6-НДФЛ надо сдавать на усмотрение организации. Важно помнить о возможных последствиях.

Скачать образец нулевой 6-НДФЛ

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Источник: https://www.kontur-extern.ru/info/nulevoj-6-ndfl

Надо ли сдавать нулевую 6-НДФЛ: особенности, требования и отзывы

В 2016 году к списку обязательной к сдаче отчетности налоговики добавили новую форму 6 НДФЛ. Первый раз налогоплательщики сдавали ее в апреле 2016 года.

Сразу же у многих возник вопрос: «В случаях приостановления деятельности или при отсутствии фактов выплаты зарплаты или иных аналогичных доходов надо ли сдавать нулевую 6 НДФЛ?» Его стоит рассмотреть детальнее.

У кого может быть нулевой расчет 6 ндфл? надо ли сдавать его в инспекцию?

Форму делают и представляют учреждения, предприятия и предприниматели, использующие наемный труд.

Они выплачивают своим сотрудникам зарплату, с которой удерживают налоги, точнее, стали налоговыми агентами. В расчете показывают объем выплаченных физическим лицам средств, величину НДФЛ, сроки его взимания и отправки в бюджет.

Надо ли сдавать нулевую отчетность 6 НДФЛ, если не установлена обязательность представления

Поскольку фискалы вовсе не обязаны владеть информацией о внутренней ситуации в любом юридическом лице, то они вполне могут не ведать, что вы в силу неких причин не являетесь налоговым агентом. Соответственно, будут ждать своевременного поступления нужных отчетов.

Если форма не сдана в десятидневный срок (считаются только рабочие дни), то у налоговиков есть все полномочия на блокировку банковского счета в соответствии со статьей 76 НК РФ.

Остановка банковских операций может послужить досадным препятствием для заключения прибыльной сделки, поэтому такого развития событий лучше избегать и не задаваться вопросом о том, надо ли сдавать нулевую 6 НДФЛ.

Способы действий

1. Составить нулевой расчет. Сдать его.

2. Уведомить письмом фискалов о том, что организация или предприниматель не являются налоговыми агентами, указав обоснованную причину. У налоговой не возникает больше вопросов. Надо ли сдавать нулевой отчет 6 НДФЛ плательщику в таком случае? Нет.

Возможные аргументы:

- нет работников;

- выплат физическим лицам не было;

- не ведется деятельность.

При выборе варианта следует помнить, что если принято решение сдавать нулевку, то сдавать ее придется каждый квартал. Бумагу же можно написать однократно.

Если недоразумение все же произошло, и счет заблокировали, то для решения проблемы нужно подготовить нулевой расчет или написать письмо и передать в инспекцию. Самое позднее на следующий рабочий день, по нормам ст.

76 НК РФ, должно быть вынесено решение об отмене блокировки, а еще на следующий день оно должно быть направлено в банк. С большинством организаций у ФНС налажен электронный документооборот, поэтому решение доставят оперативно.

Банк активирует счет в течение суток после получения решения инспекции о разблокировке.

Как составить расчет

Составить нулевой отчет очень просто.

Сначала надо корректно заполнить титульный лист, который содержит определенные поля, подлежащие обязательной идентификации. В них необходимо занести:

- порядковый номер страницы (естественно, это 001);

- регистрационные данные ИНН и КПП (предприниматель КПП не имеет, поэтому и не указывает);

- номер корректировки (поскольку это первичная версия отчета, то указывают 000, корректировки к нулевому расчету, как правило, не делают, поэтому номера 001, 002 и т. д. вряд ли будут применяться);

- отчетным периодом указывается год (квартал), по итогам какого составляют расчет;

- обязательно заполняется код налоговой инспекции, куда подается 6 НДФЛ (организации сдают его по месту регистрации, предприниматели по месту проживания);

- в обязательном порядке заносится краткое наименование отчитывающегося (если краткое наименование в уставных документах отсутствует, то указывают полное);

- одним из основных реквизитов являются контактные данные ответственного лица, заполнявшего отчетность, обязателен номер телефона.

Важно! В графе, где указывается число получивших доходы физических лиц, нужно не забыть проставить 0 или тире.

В первом и втором разделах нулевки заполняются поля, касающиеся порядкового номера страницы, сведений об ИНН предприятия или предпринимателя и КПП предприятия. Во все остальные клетки опять же ставятся прочерки или нолики. Обязательным моментом является заполнение даты внизу страницы, подпись заполняющего.

Расчет заполнен корректно. Титульный лист должен быть заверен печатью.

Сроки сдачи

Если форма 6 НДФЛ нулевая, надо ли сдавать ее в те же сроки, что и простые отчеты? Да. Сроки сдачи нулевки совпадают со сроками сдачи обычных расчетов. Они представляются не позже, чем в последний день месяца, следующего за отчетным периодом. Так, за полгода отчетность сдавалась до 31 июля, за 9 месяцев – до 31 октября включительно.

Каким способом сдается нулевка

Отчет передается в большинстве своем по защищенным каналам связи. При численности сотрудников меньше чем 25 человек, допускают сдачу на бумаге. Датой сдачи считается та, когда контрольные системы формируют положительный протокол. В случае отрицательного протокола отчет возвращается для исправления ошибок и не считается сданным.

Важно! Ошибки могут быть и в нулевом отчете.

Для отчета, отправляемого через почтовые отделения, датой сдачи считается дата, зафиксированная на описи вложений.

Смысл и назначение

В качестве основного предназначения формы при ее разработке была задача контроля своевременности и полноты перечисления НДФЛ налоговыми агентами в связи с тем, что в ней указываются сведения о величинах исчисленного и перечисленного налога.

По завершении финансового года, когда будет сдаваться другая форма отчета, касающаяся этого налога, 2 НДФЛ, специалисты налоговой службы будут проверять взаимоувязку между этими формами на предмет соблюдения контрольных соотношений.

6 НДФЛ не заменила 2 НДФЛ полностью, а только дополнила ее.

Мнения и отзывы

6 НДФЛ предоставляется уже почти 2 года. Надо ли сдавать нулевую 6 НДФЛ? Мнения на местах о необходимости сдачи нулевого расчета, несмотря на имеющиеся официальные разъяснения со стороны руководства Федеральной налоговой службы, до сих пор разнятся.

Рядовые сотрудники налоговых органов совсем не в восторге от предоставления нулевых отчетов, поскольку их наличие автоматически обязывает их провести камеральную проверку сданных форм.

При постоянно проводящихся оптимизационных процессах в низшем звене это, естественно, увеличивает нагрузку на работников, поэтому сам факт получения информационного письма их устраивает гораздо больше. Другие, наоборот, предполагают, что сдача утвержденных форм отчетности дисциплинирует.

Представители бухгалтерских служб, с одной стороны, считают более надежным сдать нулевой отчет, с другой, помнят о штрафных санкциях за недостоверную отчетность, которые можно получить за допущенные технические ошибки.

Источник: https://autogear.ru/market/article.php?post=/article/352163/nado-li-sdavat-nulevuyu—ndfl-osobennosti-trebovaniya-i-otzyivyi

Нужно ли сдавать 6 НДФЛ при нулевой отчетности

Каждый новый документ, введенный налоговиками, у бухгалтеров вызывает массу вопросов. Так случилось и с новой формой отчетности 6-НДФЛ, введенной в 2016 году.

Есть множество вопросов, которые требуют ответов. Вот один из таких: нужно ли сдавать 6-НДФЛ при нулевой отчетности?

Что представляет собой 6-НДФЛ?

Это новая форма отчетности для организаций и компаний, имеющих оформленных сотрудников от 1 человека. Эта форма напоминает 2-НДФЛ, только 2-НДФЛ заполняется на каждого сотрудника в отдельности.

6-НДФЛ, в свою очередь, собирает информацию по всему штату, и заполняются общие суммы, которые были выплачены сотрудникам в виде заработной платы, а также общие суммы удержаний подоходного налога.

Как и любая бухгалтерская отчетность, 6-НДФЛ сдаётся ежеквартально, и итоговые суммы указываются нарастающим итогом.

6-НДФЛ заполняется, если проходили выплаты и удержания сотрудникам организацией. Сложно однозначно дать ответ на вопрос, нужно ли сдавать 6-НДФЛ при нулевой отчетности. Есть ряд тонкостей, требующих конкретного рассмотрения.

В каких случаях отчет сдается?

Как мы уже говорили, 6-НДФЛ заполняется нарастающим итогом. Иногда возникают ситуации, когда выплаты по заработной плате в течение года меняются. Рассмотрим ситуации, когда отчет заполняется, а когда нет:

- В течении всего года не было выплат заработной платы. В этом случае отчётность не заполняется.

- Выплаты появились в последнем квартале (4-м). В этом случае не сдаются квартальные отчёты, но сдавать годовой отчет обязательно.

- Если выплаты произошли в третьем квартале, то отчёты не предоставляются за первый квартал и полугодие. А вот за девять месяцев (3-й квартал) и за год сдавать обязательно, даже если в четвертом квартале выплаты прекратились.

- Ситуация, когда оплата появилась во втором квартале, аналогична предыдущей. Отчет за первый квартал не делается, а последующие сдаются в обязательном порядке.

- Если же выплаты случились только в первом квартале, а во всех остальных их не было, то отчётность сдаётся в течение всего года.

Еще вопрос, который может возникнуть у бухгалтера, — имеет ли нулевая 6-НДФЛ отдельный бланк для заполнения? Как уже писалось выше, если в организации не производились выплаты по заработанной плате и, соответственно, не было отчислений подоходного налога, то отчетность не сдаётся. А значит, специальный бланк для заполнения 6-НДФЛ не потребуется.

Еще одно подробное объяснение относительно нулевой 6-НДФЛ можно увидеть в видео:

Заполнение бланка формы 6-НДФЛ

Процедура заполнения формы 6-НДФЛ производится по простым правилам. При выплатах зарплаты, которые происходили в течение всего года (БС-3-11/650 письмо ФНС), в разделе 2 указаны данные только последнего квартала (три месяца). Там отражаются:

- Конкретные суммы, если происходили выплаты и удержания.

- Проставляется ноль, если нет данных о выплатах и начислениях по конкретным месяцам. Это также регламентировано ФНС (№ ММВ-7-11/450@).

В первом разделе формы 6-НДФЛ заполняются числовые значения, которые соответствовали всему отчетному периоду. В то же время значения в 1 разделе будут соответствовать:

- Заполненным сведениям из второго раздела. Когда, в каком конкретно месяце происходили выплаты и удержания.

- Не изменятся и останутся прежними, если в данном отчетном квартале не происходило выплат.

Чтобы не нарваться на штраф, который могут наложить налоговые органы, нужно подготовится основательно и прочитать кучу литературы. Штраф налоговики могут отправить даже за неправильный или ошибочный документ.

Многие по незнанию заполняли 6-НДФЛ с нулевыми данными. Как следует из письма от 4 мая 2016 года № БС-4-11/7928, если организация не производила выплаты, но всё равно сдала нулевую отчетность, то налоговый орган её принять обязан.

В статье мы рассмотрели, в каких случаях заполняется нулевая отчетность, а в каких это делать не нужно. Налоговая инспекция за это не оштрафует. А вот если организация имеет стабильный штат сотрудников, но не сдает отчётность вовремя, может быть оштрафована НИ.

Источник: https://saldovka.com/nalogi-yur-lits/6-ndfl/6-ndfl-i-nulevaya-otchetnost.html

Расчет по форме 6-НДФЛ в 2018 году

Расчет 6-НДФЛ – еще один вид отчетности для всех работодателей. Его должны сдавать организации и ИП с работниками, начиная с 1 квартала 2016 года.

В отличие от справок 2-НДФЛ (оформление которых никто не отменял) форма 6-НДФЛ составляется не отдельно по каждому сотруднику, а по всей компании или ИП в целом.

Стоит заметить, что многие ИП и организации для упрощения процесса формирования и сдачи расчетов 6-НДФЛ используют специальные программы или онлайн сервисы.

Бланк формы 6-НДФЛ в 2018 году

Бланк расчета по форме 6-НДФЛ вы можете бесплатно скачать по этой ссылке.

Примечание: 26 января 2018 года на сайте ФНС был опубликован приказ о внесении изменений в действующую форму расчета, в связи с чем за 2017 год 6-НДФЛ сдается по новой форме. В настоящий момент она не опубликована и появится на сайте в ближайшее время, также, как и образец ее заполнения.

Образец заполнения 6-НДФЛ

Образец заполнения расчета 6-НДФЛ вы можете посмотреть на этой странице.

Куда сдавать расчет 6-НДФЛ

6-НДФЛ необходимо сдавать в ту же ИФНС, в которую был перечислен НДФЛ. Адрес и контактные данные вашей налоговой инспекции, можно узнать при помощи этого сервиса

Форма расчета 6-НДФЛ

Расчет 6-НДФЛ можно передать в налоговую инспекцию двумя способами:

- В бумажной форме лично или по почте заказным письмом. Такой способ подходит только тем работодателям, у которых среднесписочная численность сотрудников получивших доход в налоговом периоде составляет менее 25 человек.

- В электронном виде на дисках и флешках или через интернет посредством операторов ЭДО или сервиса на сайте налоговой службы.

Сроки сдачи формы 6-НДФЛ в 2018 году

Расчет 6-НДФЛ необходимо сдавать ежеквартально. Крайний срок подачи – последнее число первого месяца следующего квартала.

| За 2017 год | 2 апреля 2018 года |

| 1 квартал 2018 года | 30 апреля 2018 года |

| Полугодие 2018 года | 31 июля 2018 года |

| 9 месяцев 2018 года | 31 октября 2018 года |

| За 2018 год | 1 апреля 2019 года |

Примечание: если отчетный день выпадает на выходной или праздник, то крайний срок сдачи переносится на ближайший рабочий день.

Штрафы за несдачу формы 6-НДФЛ

Штраф за несвоевременную подачу расчета 6-НДФЛ составляет 1000 рублей за каждый месяц просрочки. Кроме этого налоговые инспекторы имеют право заблокировать расчетный счет организации (ИП) в случае задержки в сдаче отчета более чем на 10 дней.

Штраф за подачу отчета содержащего недостоверные сведения составляет 500 рублей за каждый документ.

Порядок заполнения формы 6-НДФЛ

Официальную инструкцию по заполнению расчета 6-НДФЛ вы можете скачать по этой ссылке.

Ниже перечислены основные требования, которые необходимо соблюдать при заполнении расчета 6-НДФЛ:

- Расчет заполняется на основании данных содержащихся в регистрах налогового учета (начисленные и выплаченные доходы, предоставленные налоговые вычеты, исчисленный и удержанный НДФЛ).

- Форма 6-НДФЛ составляется нарастающим итогом (первый квартал, полугодие, 9 месяцев и календарный год).

- Если все требуемые показатели не получается уместить на одной странице, то заполняется необходимое количество страниц. Итоговые данные в этом случае отражаются на последней странице.

- Все страницы, начиная с титульного листа должны быть, пронумерованы («001, «002» и т.д.).

- При заполнении расчета 6-НДФЛ запрещается:

- исправление ошибок при помощи корректирующего средства;

- двусторонняя печать листов;

- скрепление листов, приводящее к порче бумажного носителя.

- При заполнении формы 6-НДФЛ необходимо использовать чернила черного, фиолетового или синего цвета.

- При заполнении расчета на компьютере печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

- Каждому показателю в форме расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель (исключение составляют показатели, значением которых являются дата или десятичная дробь).

- Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

- Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе дробной части десятичной дроби.

- В расчете обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

- Текстовые и числовые поля заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

- Если для указания какого-либо показателя не требуется заполнение всех знакомест, то в незаполненных ячейках необходимо поставить прочерк.

- Дробные числа заполняются аналогично правилам заполнения целых чисел. Если знакомест для указания дробной части больше чем цифр, то в свободных ячейках ставятся прочерки (например, «123456——.50»).

- Суммы НДФЛ исчисляются и указываются в полных рублях по правилам округления (менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля).

- Расчет 6-НДФЛ заполняется отдельно по каждому ОКТМО.

- На каждой странице формы 6-НДФЛ в соответствующем поле необходимо поставить подпись и дату подписания расчета.

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Поле «Номер корректировки». Ставится: «000» (если за налоговый период (квартал) расчет сдается первый раз), «001» (если это первое исправление), «002» (если второе) и т.д.

Поле «Период представления (код)». Указывается код периода, за который сдается расчет (см. Приложение 1).

Поле «Налоговый период (год)». Указывается год налогового периода, за который сдается расчет (например, 2016).

Поле «Представляется в налоговый орган (код)». Указывается код налогового органа, в который подается расчет 6-НДФЛ. Код вашей ИФНС вы можете узнать при помощи этого сервиса.

Поле «По месту нахождения (учета) (код)». Указывается код места представления расчета в налоговый орган (см. Приложение 2).

Поле «налоговый агент». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Код по ОКТМО». Организации указывают код ОКТМО по месту нахождения (нахождения обособленного подразделения). ИП указывают код по ОКТМО по месту жительства.

ИП применяющие ЕНВД или ПСН указывают код ОКТМО того муниципального образования в котором они состоят на учете в качестве плательщиков этих налогов.

Узнать код ОКТМО можно при помощи этого сервиса.

Поле «Номер контактного телефона». Указывается телефонный код города и номер телефона, по которому можно будет с вами связаться работникам налоговой инспекции (например, «+74950001122»).

Поле «На страницах». В данном поле указывается количество страниц, из которых состоит расчет 6-НДФЛ (например, «002»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к расчету 6-НДФЛ (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящем расчете, подтверждаю».

В первом поле необходимо указать: «1» (если расчет подтверждает ИП или руководитель организации), «2» (если представитель налогового агента).

В остальных полях этого блока:

- Если расчет сдает ИП, то ему необходимо поставить только подпись и дату подписания расчета.

- Если расчет сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись и дату подписания расчета.

- Если расчет сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания и указать наименование документа, подтверждающего его полномочия.

- Если расчет сдает представитель (юридическо лицо), то в поле «фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации».

Раздел 1. Обобщенные показатели

В Разделе 1 указываются обобщенные суммы НДФЛ по всем работникам нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если доходы в течение налогового периода выплачивались по разным ставкам, то Раздел 1 нужно заполнить отдельно по каждой налоговой ставке (за исключением строк 060-090).

Соответственно если все показатели строк Раздела 1 не получается уместить на одной странице, то заполняется необходимое количество страниц. Итоговые показатели по всем ставкам (строки 060-090) заполняются на первой странице.

В Разделе 1 указывается:

Строка 010 – ставка налога, по которой был исчислен НДФЛ.

Строка 020 – обобщенная сумма начисленного дохода по всем работникам нарастающим итогом с начала налогового периода.

Строка 025 – обобщенная сумма начисленных дивидендов по всем работникам нарастающим итогом с начала налогового периода.

Строка 030 – обобщенная сумма предоставленных налоговых вычетов уменьшающих доход подлежащий налогообложению, нарастающим итогом с начала налогового периода.

Строка 040 – обобщенная сумма исчисленного НДФЛ по всем работникам нарастающим итогом с начала налогового периода.

Строка 045 – обобщенная сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

Строка 050 – обобщенная сумма фиксированных авансовых платежей по всем работникам, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

Строка 060 – общее количество работников, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же сотрудника, количество работников не корректируется.

Строка 070 – общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Строка 080 – общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

Строка 090 – общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФ, нарастающим итогом с начала налогового периода.

В Разделе 2 указываются даты фактического получения работниками дохода и удержания налога сроки перечисления налога и обобщенные по всем работникам суммы фактически полученного дохода и удержанного налога.

В Разделе 2 указывается:

Строка 100 – дата фактического получения доходов, отраженных по строке 130.

Строка 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130.

Строка 120 – дата, не позднее которой должна быть перечислена сумма налога.

Строка 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату.

Строка 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100-140 заполняются по каждому сроку перечисления налога отдельно.

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

Примечание: ликвидированные (реорганизованные) организации заполняют код, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации).

| 120 | По месту жительства индивидуального предпринимателя |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 212 | По месту учета российской организации |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в РФ |

Нулевой расчет по форме 6-НДФЛ

Отчет 6-НДФЛ с нулевыми показателями сдавать не нужно.

Позиция представителей ФНС в это вопросе довольно простая: если в течение налогового периода не было выплат и НДФЛ не удерживался, форму 6-НДФЛ сдавать не надо.

Не требуется сдавать 6-НДФЛ и в тех случаях, когда сотрудников нет в принципе, а также когда ИП или организация только зарегистрировались и работать ещё не начали.

Примечание: для своей подстраховки вы можете (но не обязаны) написать в ИФНС пояснение в произвольной форме на каком основании (отсутствие выплат, деятельности, сотрудников) вы не стали подавать отчет 6-НДФЛ.

Источник: https://www.malyi-biznes.ru/otchetnost-za-rabotnikov/6-ndfl/