Перечень товаров, облагаемых НДС по ставке 10 процентов, расширен

ПодробностиКатегория: Подборки из журналов бухгалтеруОпубликовано: 26.02.2013 13:30

Льготный список пополнен

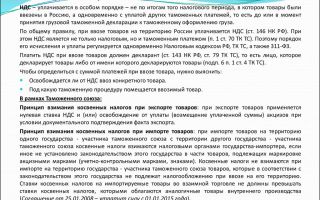

НДС по ставке 10 процентов применяется при реализации основных видов продовольственных товаров, за исключением деликатесов, некоторых товаров для детей, периодических печатных изданий (за исключением изданий рекламного или эротического характера) и некоторых медицинских товаров. Эти товары перечислены в статье 164 Налогового кодекса РФ. Кроме того, постановлением Правительства РФ от 31 декабря 2004 г. № 908 утвержден более подробный Перечень видов этих товаров.

С 1 января 2013 года льготный список товаров, облагаемых при реализации по льготной ставке налога на добавленную стоимость в размере 10 процентов, пополнился жирами специального назначения, в том числе жирами кулинарными, кондитерскими, хлебопекарными, заменителями молочного жира, эквивалентами, улучшителями и заменителями масла какао, спредами, смесями топлеными. Эти поправки внесены в подпункт 1 пункта 2 статьи 164 Налогового кодекса РФ Федеральным законом от 29 ноября 2012 г. № 206-ФЗ.

Нужны ли сертификаты

В примечании к Перечню продовольственных товаров разъяснено, что принадлежность отечественных продовольственных товаров к облагаемым по ставке 10 процентов подтверждается соответствием их кодов.

При этом сравниваются коды, указанные в сертификате соответствия, присвоенные в соответствии с Общероссийским классификатором продукции ОК 005-93, утвержденным постановлением Госстандарта России от 30 декабря 1993 г. № 301, и коды, указанные в Перечне продовольственных товаров, утвержденном постановлением Правительства РФ от 31 декабря 2004 г. № 908.

Если коды совпадают, то значит, сертифицированный товар соответствует товару, указанному в Перечне продовольственных товаров, облагаемых по ставке 10 процентов, и соответственно подлежит обложению по этой ставке. При отсутствии сертификатов на товар периодически возникают налоговые споры по результатам налоговых проверок.

В частности, ФАС Северо-Западного округа в постановлении от 1 февраля 2012 г. № А56-29589/2011 указал, что если нет сертификата, то применять льготную ставку нельзя (у организации не было сертификата соответствия на мясо и мясопродукты). Это судебное решение интересно тем, что его поддержал ВАС РФ. Своим определением от 24 мая 2012 г.

№ ВАС-5969/12 он отказал в передаче данного дела для рассмотрения в Президиум ВАС РФ. Судьи подчеркнули, что мясо и мясопродукты – это продовольственные товары, подлежащие обязательной сертификации и обязательному декларированию соответствия.

Поскольку налоговое законодательство не устанавливает, какие именно товары относятся к мясу и мясопродуктам для применения пониженной ставки налога на добавленную стоимость в размере 10 процентов, необходимо представить документы, подтверждающие такое соответствие. Аналогичное решение было принято в постановлении ФАС Северо-Западного округа от 27 июля 2009 г. № А56-31402/2008. Оно также было поддержано ВАС РФ. Своим определением от 4 декабря 2009 г. № ВАС-12983/09 он также отказал в передаче дела в Президиум ВАС РФ.

Согласна с таким подходом и ФНС России (письмо от 1 февраля 2011 г. № КЕ-4-3/1420@).

Получается, чтобы исключить споры, торговой фирме следует запастись сертификатами соответствия, особенно если речь идет о реализации товаров, которые подлежат обязательной сертификации. Перечень таких товаров утвержден постановлением Правительства РФ от 1 декабря 2009 г. № 982.

Импортные товары

Иначе дело обстоит, если на территории России реализуются импортные товары, облагаемые по ставке налога на добавленную стоимость 10 процентов.

Эти товары при ввозе на территорию Таможенного союза систематизируются в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Таможенного союза (ТН ВЭД ТС). При этом им присваиваются коды.

Эти коды утверждены в приложении к решению Совета Евразийской экономической комиссии от 16 июля 2012 г. № 54.

Так вот определять соответствие этих кодов кодам, утвержденным Общероссийским классификатором продукции ОК 005‑93, не нужно. Для целей настоящего приложения следует руководствоваться как кодом ТН ВЭД ТС, так и наименованием товара. На это ФНС России указала в своем письме от 1 февраля 2011 г. № КЕ-4-3/1420@ .

Необходимо указывать правильное название

Не всегда первичная документация позволяет отличить продукт, облагаемый по ставке 10 процентов, от продукта, облагаемого по ставке в размере 18 процентов. Например, пиццу налоговики предпочитают относить к товарам, облагаемым по ставке 18 процентов (письмо Минфина России от 10 сентября 2010 г.

№ 03-07-14/63). Они объясняют свою позицию следующим образом. В отношении реализации продовольственных товаров, в том числе хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия), применяется ставка НДС 10 процентов.

Перечень кодов видов продовольственных товаров, облагаемых по льготной ставке, утвержден постановлением Правительства РФ от 31 декабря 2004 г. № 908.

Так, при реализации продовольственных товаров, входящих в группу «Пироги, пирожки и пончики» (коды по ОКП 91 1960–91 1985), применяется ставка налога на добавленную стоимость в размере 10 процентов. А вот пицца в данной группе не поименована.

На самом деле пицца – это вид итальянского быстровыпекаемого открытого пирога. Открытый пирог – один из видов пирогов со сладкой (из фруктов и ягод) или соленой (из овощей, мяса или рыбы) начинкой. Он при этом остается открытым, то есть не накрывается слоем теста.

В этом вопросе на стороне налогоплательщиков судьи. Они указали, что пицца облагается по ставке 10 процентов (постановления ФАС Северо-Западного округа от 1 сентября 2008 г. № А05-12939/2007 и ФАС Московского округа от 11 августа 2008 г. № КА-А40/4972-08).

Комплект товаров

Комплекты товаров чаще всего встречаются в торговле непродовольственными товарами. Но иногда попадаются и в торговле продовольственными. Например, раздельно уложенные творог и джем в единой упаковке, шоколадка «Киндер сюрприз». Если в этот набор попадут продукты, облагаемые по разным налоговым ставкам, то у предприятия возникает вопрос о том, по какой ставке облагать такой товар.

Возможность продажи покупателю комплекта товаров прямо предусмотрена в Гражданском кодексе РФ. Этому вопросу отведена статья 479. В ней указано: если в договоре купли-продажи предусмотрено, что продавец должен передать покупателю определенный набор товаров в комплекте, то обязательство считается исполненным с момента передачи всех товаров, включенных в этот комплект.

При этом, если никаких особенностей не установлено в самом договоре, продавец обязан передать покупателю все товары, входящие в комплект, одновременно.

Источник: https://otchetonline.ru/art/buh/30328-perechen-tovarov-oblagaemyh-nds-po-stavke-10-procentov-rasshiren.html

Перечень товаров со ставкой НДС 10%

Согласно российскому законодательству, на сегодняшний день в сфере реализации товаров и услуг применяются три процентные ставки НДС – 0%, 10% и 18%, для каждой из которой существуют свои регламентированные критерии распространения действия.

Ставка в 10% является наиболее удобной при проведении операций с продажей товаров на внутреннем рынке. По этому поводу Налоговый кодекс РФ дает четкие пояснения: какие товары входят в группу распространения ставки НДС в 10%, как подтверждается право использования данной ставки, какие документы при этом следует подготовить.

Перечень товаров, для которых действует ставка НДС в 10%

С целью поддержки и развития малого бизнеса в России на законодательном уровне (п. 1 Статьи 164 Налогового кодекса РФ) утвержден достаточно обширный перечень категорий товаров, для которых можно применять частично сниженную процентную ставку НДС в 10%.

Сюда входят:

- Продовольственные товары: продукты животного происхождения (кроме мясных деликатесов), яйца, молоко и молочные продукты, рыба и морепродукты (кроме элитных сортов), овощи, хлеб и макаронные изделия, диетическое и детское питание.

- Детские товары: одежда и обувь (кроме спортивной обуви), подгузники, детская мебель и комплектующие, школьные товары.

- Товары медицинского назначения: все лекарственные препараты и их элементы, которые используются для лабораторных исследований.

- Печатная продукция: книги, журналы, периодика, которая принадлежит к сфере науки, образования и культуры.

- Племенной скот, включая рогатых и других животных племенной категории, в т. ч. свиней, лошадей. Также данная категория распространяется и на биологические элементы животных, связанные с размножением пород.

Процедура подтверждения НДС в 10%

Чтобы подтвердить право использования ставки НДС в 10%, компания, реализующая товар, должна пройти процедуру сверки присвоенного данной группе товаров кода – в Общероссийском классификаторе и утвержденном Правительстве Перечне кодов продукции, подлежащей налогообложению в данном размере.

Проходить верификацию кодов – крайне важно.

Несвоевременное подтверждение права использования ставки НДС в 10%, часто оборачивается тем, что компания платит НДС по ставке 18%.

Такие случаи возможны, если в документации на товар фигурируют иные коды, чем те, которые входят в список 10%, или же если они отсутствуют вовсе.

Где найти код для российских и импортных товаров?

Общероссийский классификатор продукции по видам экономической деятельности – главный источник кодовых сведений всех групп товаров российского производства, которые подлежат налогообложению по всем ставкам.

ОКП содержит цифровые значения, которые присваиваются товарам всех категорий, и именно на основе этих данных и принимаются решения об отнесении продукции к той или иной ставке налогообложения.

Данный код должен содержаться в Сертификате на продукцию, национального или отраслевого стандарта либо технического условия, которое выдается в Комитете по стандартизации, сертификации и метрологии.

До начала 2017 г. в России действовал Общероссийский классификатор продукции (ОК 034-2014), по которому происходила верификация всех товаров российского происхождения.

С 1 января 2017 года Правительство РФ отменило его действие использованием новой редакции Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2), актуального на данный момент.

В соответствии с обновленным ОКПД2 в конце 2016 года был реализован и новый Перечень кодов видов товаров, подлежащих налогообложению по ставке 10% (Постановление Правительства № 1377 от 17 декабря 2016).

Что касается реализации товаров импортного происхождения, здесь принимается во внимание значение кода ТН ВЭД – если данные цифры имеются и в новом Перечне категорий, данный товар может облагаться налогом с 10%-ной ставкой.

Примечательно, что подтверждение права использования ставки НДС в 10% происходит по единому регламенту для всех групп товаров, то есть схема верификации товаров детского питания и образовательных зданий не будет отличаться. Исключение составляет группа медицинских товаров.

Для медицинских товаров

Что касается пониженной ставки налогообложения для товаров медицинского назначения, здесь важно акцентировать на наличии специальной документации.

Регистрационное удостоверение на лекарственные средства и товары медицинского назначения отечественного или зарубежного происхождения – главное основание для использования ставки НДС в 10%. Для аптечных товаров потребуется регистрационное удостоверение, выданное на конкретные позиции препаратов.

Специальное разрешение на применение лекарственных средств, будет необходимо, чтобы подтвердить пониженную ставку медицинских товаров, используемых в клинических исследованиях.

Документы всех указанных выше типов должны содержать максимально развернутые сведения о препаратах, а также полные данные об организациях, которым выдаются свидетельства и удостоверения.

Проводит и контролирует госрегистрацию лекарственных препаратов и прочих медицинских товаров федеральная служба по надзору в сфере охраны здоровья.

Необходимые документы для подтверждения и их заполнение

Суть процесса исчисления НДС – подтверждение соответствия реализуемой продукции требованиям, которые предъявляет Налоговый кодекс, в данном случае – доказательства, что товар подходит под ставку НДС в 10%.

Примечательно, что Статья 164 Налогового кодекса не дает четкого предписания и инструкций подачи документов для подтверждения права пониженной ставки.

На сегодняшний день фискальные службы проводят данную процедуру на основании предоставленных Сертификатов продукции и заполненной Декларации о соответствии товара, ссылаясь на закон «О техническом регулировании» (ФЗ №184-ФЗ от 27 декабря 2002 года).

В Декларацию о соответствии, которую компания-налогоплательщик предоставляет в налоговые службы в указанные сроки, следует внести всю информацию о товаре, отметив также и присвоенный ему код ОКП. Развернутая информация о реализуемой продукции в декларации налогоплательщика – главное доказательство права применения ставки НДС в 10%.

Таким образом, для использования сниженной процентной ставки НДС в 10%, налогоплательщик должен иметь документально зафиксированное подтверждение соответствия кода реализуемой или импортируемой продовольственной продукции данным, определенным законодательством в Общероссийском классификаторе продукции (для отечественных товаров), и Товарной номенклатуре ВЭД (для импортных товаров).

Данное подтверждение должно содержаться в сертификатах, регистрационных свидетельствах, национальных или отраслевых стандартах и прочей технической документации.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://zakonguru.com/nalogi-2/nds/obekt/tovary-so-stavkoj-10.html

Ндс с упаковки «льготных» товаров: 10 или 18%

Как известно, продажа отдельных категорий товаров облагается НДС по ставке 10 процентов. Причем многие из них просто по определению не могут продаваться без упаковки, возьмем, к примеру, молоко.

В то же время в законодательстве присутствует некоторая недосказанность в отношении налогообложения подобного «соседства» товаров.

Налоговики используют сей факт в своих интересах, утверждая, что с операций по упаковке нужно в любом случае начислять налог по ставке 18 процентов. Правы ли они?

Когда применяется ставка 10 процентов?

Налоговый кодекс разрешает применять льготную ставку НДС в размере 10 процентов при реализации некоторых продовольственных товаров, товаров для детей, периодических изданий, за исключением тех, которые носят рекламный или эротический характер, а также при продаже медицинских товаров (п. 2 ст. 164 НК). При этом конкретные перечни указанной продукции, в отношении которой можно начислять налог по пониженной ставке, устанавливает правительство. Правда, здесь тоже не всегда все было гладко.

Как многие помнят, еще буквально два-три года назад между коммерсантами и налоговыми органами постоянно возникали споры, предметом которых являлся вопрос о правомерности применения 10-процентной ставки НДС.

В основном это происходило из-за отсутствия установленного перечня льготных товаров, в котором бы указывались коды Общероссийского классификатора продукции, а также Товарной номенклатуры при внешнеэкономической деятельности.

Ситуация существенно изменилась после выхода постановления правительства от 31 декабря 2004 г. № 908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10%».

Отметим, что в прошлом году этот документ претерпел несколько изменений и дополнений (постановления правительства от 27 февраля 2006 г. № 108 и от 27 ноября 2006 г. № 718).

В итоге перечень был дополнен такими товарами, как кукурузные и пшеничные корма, рыбные и диабетические плодоовощные консервы, соки и нектары для детского питания, а также сыры.

Кроме того, в документ был внесен ряд технических поправок, которые действуют с 1 января 2007 года (новые коды Товарной номенклатуры внешнеэкономической деятельности).

Между тем, несмотря на некоторое упорядочение в применении ставки НДС в размере 10 процентов, конфликты с налоговыми инспекторами все равно продолжают возникать.

Причем в ряде случаев проверяющие уже не оспаривают право компании применять к реализуемому товару льготную ставку, однако требуют облагать его упаковку по ставке 18 процентов.

Попробуем разобраться, насколько подобная точка зрения налоговых органов обоснованна.

Суть проблемы

Многие компании реализуют товары, которые облагаются НДС по ставке 10 процентов. При этом продукция зачастую поставляется в упаковке, которая может быть признана самостоятельным товаром, облагаемым налогом по ставке 18 процентов.

Классическим примером такой ситуации является партия молока, реализуемая на деревянных паллетах (поддонах). Согласно налоговому законодательству на стоимость самого продукта НДС начисляется по ставке 10 процентов.

Деревянные паллеты при этом являются самостоятельным товаром, реализация которого облагается налогом по ставке 18 процентов.

Какие действия будут считаться более правомерными с точки зрения налогообложения: учет такой упаковки отдельно и обложение ее по ставке 18 процентов, или же включение в стоимость реализуемого товара и обложение по пониженной, льготной ставке?

По сути, НДС является косвенным налогом, и, значит, все тяготы налогового бремени ложатся на плечи конечного потребителя.

Поставщик льготного товара в любом случае уплачивает полученную сумму налога в бюджет и ему неважно, по какой ставке начислять налог на упаковку товара – 10 или 18 процентов.

Поэтому для предприятия, реализующего подобные товары, рассматриваемая проблема, на первый взгляд, не является критичной.

Однако величина НДС существенно влияет на отпускную цену продукции. Учитывая это, вопрос применения льготной ставки налога не только по отношению к стоимости реализуемого товара, но и к его упаковке, представляется для продавца более актуальным. Ведь такая льгота позволяет ему снизить цену реализации своей продукции и получить за счет этого дополнительное конкурентное преимущество на рынке.

18 или 10?

Итак, по общему правилу, установленному налоговым законодательством, НДС облагается, в частности, реализация товаров. В то же время вопросы, касающиеся упаковки и тары, Налоговый кодекс в отличие от Гражданского не регулирует.

Так, статья 481 ГК прямо указывает, что передавать товар покупателю продавец обязан в таре или упаковке.

При этом если договором купли-продажи требования к таре не определены, то товар должен быть упакован обычным для него способом или же таким образом, чтобы была обеспечена его сохранность.

Кроме того, в рамках рассматриваемого вопроса немаловажную роль играют также статьи 134 и 135 Гражданского кодекса, регулирующие понятия сложной вещи, главной вещи и принадлежности.

«Сложной вещью» является образованное разнородными вещами единое целое, предполагающее единое использование.

«Принадлежность» – вещь, предназначенная для обслуживания главной вещи, связанная с ней в единое целое; в нашем случае это как раз и есть упаковка.

Пример

Рыночная стоимость деревянных паллет составляет 1000 руб. При этом они используются для транспортировки и хранения целого ряда товаров, облагаемых НДС по льготной ставке.

Вариант 1. Паллеты продаются отдельно, выступая самостоятельным товаром, и поставляются по договору купли-продажи. При продажной стоимости 1000 руб. поставщик начисляет налог по ставке 18 процентов в сумме 180 руб. В результате стоимость одной паллеты составит 1180 руб.

Вариант 2. По договору продается одна партия пакетированного молока, поставляемая на деревянных паллетах. То есть договор содержит специальное условие, касающееся упаковки.

При этом стоимость молока составляет 5000 руб., но поскольку стоимость паллеты будет включена в договорную, то цена сделки будет составлять 6000 руб. (5000 + 1000).

Налог на добавленную стоимость начисляется по ставке 10 процентов и составляет 600 руб.

Как видим, деревянные паллеты, стоимость которых включена в цену льготного товара, облагаются НДС по ставке 10 процентов. Тогда при цене 1000 рублей продавец должен будет уплатить в бюджет на 80 рублей меньше, чем в случае отдельной реализации паллет.

Выходит, что если по условиям договора упаковка или принадлежности реализуемого товара, облагаемого НДС по ставке 10 процентов, не будут являться самостоятельными единицами, то порядок налогообложения должен определяться исходя из ставки именно основного товара. В противном случае − когда принадлежности фактически являются самостоятельными товарами − размер налоговых ставок по ним необходимо определять отдельно.

Таким образом, в настоящий момент возможность применения пониженной ставки НДС в отношении упаковки обусловлена не только необходимостью отнесения товара к той или иной группе. Во многом определяющим фактором является формулировка условий договора, а в некоторых случаях решающее значение могут иметь даже обычаи делового оборота.

Источник: http://bishelp.ru/business/buhuchet-nalogi/nds-s-upakovki-lgotnyh-tovarov-10-ili-18

Почему все рестораны применяют 18% ставку НДС?.. а Макдоналдс 10%?

Источник: Постановление ФАС МО от 03.05.2011 № КА-А40/3333-11

Рестораны и другие организации, реализующие продуктовые товары, поименованные в п. 2 ст. 164 НК РФ имеют право применять ставку НДС 10%, в случае если реализуется продукция, которая может быть перепродана, например масло в упаковке или пакетированные соки.

Межрайонной ИФНС России № 48 по г. Москва проведена выездная налоговая проверка ООО «Макдоналдс» по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) налогов и сборов, страховых взносов на обязательное пенсионное страхование за 2006-2007 гг.

Проверяющими было установлено, что Общество в проверяемый период применяло ставку НДС в размере 10% при реализации населению продуктов из мяса, молока, хлебобулочной продукции, морепродуктов, продуктов детского питания.

По мнению ИФНС, организация не имела права на применение ставки НДС 10%, поскольку оказывало услуги общественного питания, а не реализовала товары, облагаемые по данной ставке. Выводы налогового органа послужили основанием для начисления обществу НДС в общей сумме 344 654 794 руб.

Суть налогового спора МИ ФНС № 48 и ООО «Макдоналдс»:

Пунктом 2 статьи 164 НК РФ установлено, что ставка НДС 10% применяется при реализации определенных продовольственных товаров: в частности, молока и молокопродуктов, хлеба и хлебобулочных изделий, мяса и мясопродуктов, море- и рыбопродуктов, продуктов детского и диабетического питания, а также товаров для детей.

Основываясь на указанном положение налогового кодекса ООО «Макдоналдс» при реализации населению продуктов из мяса, молока, хлебобулочной продукции, морепродуктов, продуктов детского питания применяло ставку НДС 10%. Налоговые органы, в свою очередь, сочли, что Общество не имеет право применять пониженную ставку НДС, так как не реализует указанные продукты, а оказывает услуги общественного питания.

Позиция ФАС МО:

Суд, рассмотрев данный налоговый спор, указал на то, что налоговым кодексом не установлено каких-либо ограничений по видам деятельности налогоплательщиков, позволяющих применять пониженную ставку НДС реализуя продовольственные товары, поименованные в п. 2 ст. 164 НК РФ.

То есть налогоплательщики не зависимо от их вида деятельности имеют право применять пониженную ставку НДС в размере 10%, в случае, если реализуют продовольственные товары, поименованные в указанном пункте налогового кодекса.

При этом надо заметить, что товарами для целей налогообложения являются как продукты, приобретаемые налогоплательщиками у третьих лиц (и реализуемые в неизменном виде, например, соки), так и продукты, предпродажная подготовка которых (например, порционирование мороженного и коктейлей) осуществляется налогоплательщиками самостоятельно.

В соответствии с п. 2 ст. 164 НК РФ ставка налога на добавленную стоимость 10 процентов применяется при реализации определенных продовольственных товаров: в частности, молока и молокопродуктов, хлеба и хлебобулочных изделий, мяса и мясопродуктов, море- и рыбопродуктов, продуктов детского и диабетического питания, а также товаров для детей.

Налоговым кодексом Российской Федерации не установлены какие-либо ограничения права применения ставки НДС 10 процентов в зависимости от отраслевой принадлежности лица, реализующего товар; способа получения товара (приобретение товаров у третьих лиц для перепродажи или в результате производства, в том числе доведения продуктов питания до состояния, пригодного для употребления).

Вышеуказанный вывод следует из положений пп. 5 п. 2 ст. 149 НК РФ и п. 7 ст. 168 НК РФ.

В соответствии с пп. 5 п. 2 ст.

149 НК РФ налогообложению (освобождается от налогообложения) не подлежит реализация на территории Российской Федерации продуктов питания, непосредственно произведенных студенческими и школьными столовыми, столовыми других учебных заведений, столовыми медицинских организаций, детских дошкольных учреждений и реализуемых ими в указанных учреждениях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или указанным учреждениям.

Согласно п. 7 ст.

168 НК РФ при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования, установленные пунктами 3 и 4 настоящей статьи, по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ, установленной формы.

Из п. 3 ст. 38 НК РФ следует, что товаром для целей налогообложения признается любое имущество, реализуемое либо предназначенное для реализации.

При этом в соответствии с п. 1 ст. 39 НК РФ под реализацией понимается передача права собственности на имущество.

ООО «Макдоналдс» применяло ставку НДС 10 процентов при продаже населению молочных коктейлей, мороженого, пирогов с начинками, йогуртов и иной продовольственной продукции и товаров для детей.

Названная продукция рассматривалась обществом в качестве товаров, поскольку имеет материальное выражение и является имуществом, что инспекцией не оспаривается; в результате приобретения либо изготовления поступает в собственность общества и поэтому может быть передана им в собственность другого лица (реализована); реализуется в момент фактической передачи потребителю и после ее реализации может вновь неоднократно передаваться и перепродаваться (при закупках организациями по доставке и т.п.).

Проанализировав положения норм Налогового кодекса Российской Федерации, исследовав материалы дела, суды установили, что предприятия общественного питания в рамках своей деятельности осуществляют реализацию товаров, что соответствует статьям 38 и 39 НК РФ; единственным условием для применения ставки НДС 10 процентов является реализация продуктов питания, детских товаров, указанных в пункте 2 статьи 164 НК РФ и Постановлении Правительства Российской Федерации от 31.12.2004 N 908.

При этом суды правомерно исходили из того, что товарами для целей налогообложения являются как продукты, приобретенные обществом у третьих лиц (и реализуемые в неизменном виде, например, соки), так и продукты, предпродажная подготовка которых (например, порционирование мороженного и коктейлей) осуществлена заявителем самостоятельно.

Возможность признания имущества товаром не зависит от способа его получения в собственность: приобретение у третьих лиц, производства и др. Кулинарная обработка продуктов, реализуемых обществом, не влияет на налоговую квалификацию указанных продуктов и операций с ними, а представляет собой финальный этап производства данных продуктов.

Деятельность структурных подразделений общества по передаче указанной продукции потребителям является реализацией товаров, а деятельность по кулинарной обработке продукции перед ее реализацией — финальной стадией производства товара.

Факт отпуска некоторых товаров, реализуемых обществом (молочные коктейли, мороженое), из аппарата при получении заказа от покупателя, не влияет на налоговую квалификацию таких продуктов в качестве товаров.

Такой способ отпуска товаров обусловлен природой товара и санитарно-эпидемиологическими требованиями — реализуется мягкое мороженое, отпускаемое из аппарата, являющееся молокопродуктом, которое может храниться только при установленной температуре.

Вместе с тем, готовые молочные коктейли и мороженое, как и другая продукция общества, имеют материальное выражение, являются собственностью общества и переходят в собственность покупателя только после их фактической передачи.

Охлажденные молокопродукты (мороженое, молочные коктейли) не подлежат длительному хранению, чем и обусловлен их способ хранения, замораживания, взбития и отпуска только по заказу, что соответствует техническим условиям — ТУ 9222-004-29136016-03 «Коктейли молочные» и ТУ 9228-003-29136016-03 «Мороженое».

Также судами установлено, что молочные коктейли и мороженое, молоко, масло сливочное, сыр «Эмменталь», крылья куриные, котлеты куриные «Чикен Макнаггетс», креветки, соки для детского питания «Тропикана», йогурты «Эрми Йогурт», «Актимель», пирожки с начинками, игрушки детские имеют коды ОКП продовольственных товаров и товаров для детей, включены в перечень продукции, подлежащей обложению НДС по ставке 10 процентов.

Установленные по делу обстоятельства, позволили судам прийти к правильному выводу о том, что общество осуществляло операции по реализации товаров, имеющих материальное выражение, и обоснованно применяло по ним ставку НДС в размере 10 процентов.

***

На заметку. Совсем не разбираетесь в рынке forex и даже не представляет как можно там зарабатывать? Почитайте этот сайт

Источник: https://blogfiscal.info/?p=5935