Составляем приказ о переходе на УПД — образец заполнения

«Переход на УПД — приказ, документы, образец» — этот поисковый запрос стал актуальным относительно недавно. Что представляет собой УПД и как реализуется переход на практике, рассмотрим в нашей статье.

Что представляет собой УПД?

Алгоритм перехода на УПД

Типовой комплект документов при переходе на УПД

Итоги

Что представляет собой УПД?

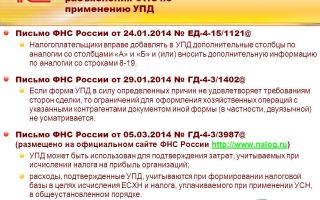

21 октября 2013 года ФНС России выпустила письмо «О применении первичного документа, составленного на основании счета-фактуры» № ММВ-20/3-96@.

Согласно разъяснениям, приведенным в этом письме, налогоплательщикам дана возможность вместо стандартного комплекта документов: бухгалтерского (ТОРГ-12, ТТН, М-15, ОС-1 и подобных) и счета-фактуры, применять один документ, содержащий все необходимые реквизиты.

Это универсальный передаточный документ (УПД), и рекомендуемая письмом ФНС форма составлена на основе счета-фактуры.

ВАЖНО! В соответствии с письмом № ММВ-20/3-96@ форма ФНС именно рекомендованная. Налогоплательщик вправе разработать свою форму УПД по требованиям законодательства и разъяснениям ФНС. При этом он может использовать свой УПД для целей бухгалтерского и налогового учета.

Узнать об УПД подробнее, а также скачать его актуальный бланк вы можете в статье «Универсальные передаточные документы».

См. также «УПД при экспорте в ЕАЭС: использовать или нет».

Алгоритм перехода на УПД

Порядок перехода на УПД содержит несколько основных моментов:

1. Организации, желающей применять УПД, необходимо определить, по каким видам деятельности, сделкам или договорам документооборот заменят универсальным передаточным документом. ФНС рассматривает возможность применения УПД в первую очередь:

- при операциях купли-продажи;

- при оказании услуг;

- по договорам подряда;

- по договорам комиссии, поручения и агентирования;

- по договорам доверительного управления;

- в финансовой сфере и сфере НИОКР.

Однако, основываясь на специфике своей деятельности, компания может ввести УПД как для всей организации, так и по отдельным подразделениям или видам деятельности (например, только по продажам).

2. Далее организации следует разработать форму УПД и порядок ее заверения — кто подписывает УПД, будет ли форма заверяться печатью самой организации и печатью контрагента.

3. Целесообразно известить контрагентов о том, что организация будет применять УПД. В частности, с контрагентами потребуется решить следующие вопросы:

- подписать дополнительные соглашения к договорам на применение УПД;

- если в договорах изначально предусматривался формат и пакет первичных документов, необходимо внести изменения и в сами договоры (можно тем же допсоглашением);

- представить контрагентам проект УПД и согласовать порядок заверения документа с обеих сторон (подписи, печати);

- согласовать и зафиксировать порядок внесения исправлений в УПД — он должен быть единым у обеих сторон сделки, оформляемой УПД.

4. Подготовить приказ и внутрифирменные регламенты о переходе на УПД.

Типовой комплект документов при переходе на УПД

Подборка документов для введения УПД соответствует этапам перехода:

- Утвержденная форма УПД (может быть приложением к общему приказу о переходе на УПД, но может и утверждаться отдельно).

- Уведомления всем контрагентам о переходе на УПД. При этом следует учесть необходимость согласования УПД с каждым из них.

- Внутренние нормативные акты по применению УПД. Например, инструкции для сотрудников, которые будут с УПД работать. Во внутренних документах следует закрепить порядок:

- нумерации УПД;

- подписания УПД;

- внесения исправлений в УПД;

- хранения УПД;

- исключения, когда вместо УПД оформляются другие документы (например, в случае отказа контрагента работать УПД).

Также следует внести соответствующие изменения в учетную политику.

Больше об ознакомлении работников с внутренними нормативами смотрите в материале «Лист ознакомления с локальными нормативными актами — образец».

- Приказ о переходе на УПД. Он должен включать в себя все основные аспекты, перечисленные выше.

Образец приказа о переходе на УПД можно скачать у нас на сайте.

Скачать образец

Итоги

Переход на УПД связан с решением ряда необходимых организационных вопросов. Для оптимизации процесса перехода желательно учесть их все и упомянуть в основном приказе о переходе на УПД.

Источник: http://nalog-nalog.ru/nds/universalnyj_peredatochnyj_dokument_upd/sostavlyaem_prikaz_o_perehode_na_upd_obrazec_zapolneniya/

Нужно ли заказчика уведомлять о переходе на упд образец

В частности, с контрагентами потребуется решить следующие вопросы:

- подписать дополнительные соглашения к договорам на применение УПД;

- если в договорах изначально предусматривался формат и пакет первичных документов, необходимо внести изменения и в сами договоры (можно тем же допсоглашением);

- представить контрагентам проект УПД и согласовать порядок заверения документа с обеих сторон (подписи, печати);

- согласовать и зафиксировать порядок внесения исправлений в УПД — он должен быть единым у обеих сторон сделки, оформляемой УПД.

4. Подготовить приказ и внутрифирменные регламенты о переходе на УПД.

Письмо о переходе на упд (образец)

Как видим, отсутствие хронологической нумерации в перечне ошибок, влекущих отказ в вычете, не значится. Поэтому нестыковка с хронологической нумерацией не может затруднить применение УПД.

ВажноОтметим, что момент принятия к вычету «входного» НДС в случае, когда в универсальном передаточном документе была опечатка (ошибка), остается спорным. Аналогична ситуация и с исправленным счетом-фактурой.

ВниманиеФНС России считает (письмо ФНС России от 21.04.

2014 № ГД-4-3/7593), что исправленный счет-фактуру (УПД) регистрирует покупатель в книге покупок, значит, суммы НДС следует предъявлять к вычету в том налоговом периоде, в котором получен исправленный счет-фактура (УПД).

Судебной практики по поводу применения вычета по исправленному УПД в настоящее время нет, по исправленным счетам-фактурам она противоречива.

Как написать уведомление о переходе на упд (образец)?

Тем, кто решил разработать УПД самостоятельно, стоит обратить внимание: в пункте 1 статьи 169 Налогового кодекса указано, что только счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм НДС к вычету (п. 1 ст. 169 НК РФ).

Косвенно это подтверждает и норма пункта 1 статьи 172 Кодекса. В ней, в частности, сказано, что вычет НДС производится на основании счетов-фактур, выставленных продавцами, либо на основании иных документов в случаях, предусмотренных Налоговым кодексом.

При этом перечень таких ситуаций ограничен, все они перечислены в пунктах 3, 6-8 статьи 171 Кодекса.

Поэтому в названии УПД, даже если компания будет его дорабатывать для себя, должно обязательно присутствовать слово «счет-фактура» наряду со всеми обязательными реквизитами, указанными в статье 169 Налогового кодекса.

Составляем приказ о переходе на упд — образец заполнения

Например, организации, перешедшие на специальные налоговые режимы (упрощенку, уплату единого сельскохозяйственного налога) или использующие освобождение от исполнения обязанностей налогоплательщика по НДС по статье 145 Налогового кодекса РФ.

Все они могут применять универсальный передаточный документ в качестве первичного учетного документа для подтверждения расходов (письмо ФНС России от 5 марта 2014 г. № ГД-4-3/3987). Правда, при этом таким организациям не нужно заполнять графу 7 «Налоговая ставка» и графу 8 «Сумма налога, предъявляемая покупателю».

При этом в графе 5 книги учета доходов и расходов можно указать стоимость покупки с учетом НДС.

Переход на упд в середине года

Источник: http://dolgoteh.ru/nuzhno-li-zakazchika-uvedomlyat-o-perehode-na-upd-obrazets/

Приказ о переходе на упд образец

Налоговая служба предлагает бухгалтерам использовать новую форму – универсальный передаточный документ (УПД), который призван сократить объем документооборота и сэкономить немало времени налогоплательщикам.

Расшифровка

В процессе ведения различных видов учета, бухгалтера нередко сталкиваются с проблемой нехватки времени, которое тратится на заполнение одной и той же документации. По этой причине сотрудниками налогового органа был поднят вопрос об острой необходимости в снижении документооборота и ввода единого документа, пришедшего на смену прежним унифицированным формам.

Поскольку этот проект имеет название «единый отгрузочный документ», он был представлен общественности под видом бланка с сокращенным названием – УПД.

Использовать универсальный документ можно при таких бухгалтерских операциях, как:

- предоставление услуг контрагентам;

- транспортировка товара;

- передача необходимой информации о выполненных работах;

- при уступке либо реализации прав требования.

Процесс перехода

Пошаговый алгоритм перехода на УПД заключается в следующем. Изначально нужно определиться, по каким соглашениям организация будет выставлять своим клиентам УПД либо же, наоборот, хочет получать такой документ от контрагентов.

К сведению, налоговый орган уверен, что УПД может быть использован по соглашениям:

- поставки (купли-продажи);

- дарения;

- оказания каких-либо услуг;

- подряда;

- поручения.

Помимо этого, допускается возможность использования по вопросу уступки прав требования, хранения, доверительного управления, лицензионного соглашения и так далее, что предусмотрено Приложением №2 Письма ФНС РФ от 21 октября 2013 года.

Допускается возможность испытать УПД исключительно на поставке товара, а по соглашениям оказания каких-либо услуг использовать стандартные бланки, разработанные лично организацией.

Нужно утвердить форму УПД. Форма универсального первичного документа должна быть разработана исключительно для тех хозяйственных операции, по которым компания приняла решение ее применять.

Утвердить разработанную форму можно путем подписания отдельного приказа руководства либо же в учетной политике.

По той причине, что данные корректировки не оказывают влияния на достоверность отчетов, нет необходимости в перерасчете имеющихся показателей, поэтому у сотрудников налоговой службы не возникнет каких-либо вопросов.

Кроме этого, специалисты рекомендуют делать оговорку, что фирма имеет право применять и другие формы «первички», устанавливаемые соглашением с клиентом.

К примеру, товарную накладную ТОРГ-12 или универсальное соглашение, в котором стороны приняли решение добавить иные дополнительные платежки.

В этом случае налоговая инспекция не имеет каких-либо претензий по тому вопросу, что фирма в процессе осуществления своей трудовой деятельности выставляет своим клиентам разные формы «первички».

Помимо этого, в учетной политике либо же в самом приказе руководства рекомендуется фиксировать несколько немаловажных вопросов, а именно:

- каким образом происходит нумерация документов;

- какими способами допускается возможность исправлений;

- как происходит хранение.

Необходимо назначить ответственных сотрудников, которые в дальнейшем будут отвечать за подписание универсальной формы.

УПД должны подписывать те сотрудники, которые занимаются оформлением счета-фактуры и первичной документации. Право подписи фиксируется в документах фирмы: на основании доверенности либо приказа руководства. Обязательно необходимо предварительное согласование с контрагентами.

Обязательно следует согласовать переход на УПД с постоянными клиентами, чтобы в дальнейшем исключить возможную необходимость в исправлении документации. Это связано с тем, что многие клиенты могут отдать предпочтение первому варианту (как и прежде, получать две формы – счет-фактуру и акт работы).

В обязательном порядке следует обсудить ряд условий, которые напрямую связаны с выставлением данного документа.

- Есть вероятность, что в соглашении с контрагентом изначально была утверждена определенная форма «первички». Если этому было место, то в условиях соглашения необходимо произвести корректировки.

- Если компания хочет, чтобы контрагент заверял универсальную форму печатью, необходимо указывать об этом в дополнительном соглашении.

- Обязательно обсуждается определенный порядок исправления универсальной формы. В данной ситуации поставщики имеют все основания на соблюдение своих условий, закрепленных их учетной политикой. Это связано с тем, что может в дальнейшем возникнуть ситуация, при которой клиенты будут требовать исправления поставщиками документации по-разному.

Ситуация заключается в том, что налоговый орган еще не разработал определенных правил, которое могло бы толковать нюансы по универсальному документу.

Любые ошибки в показателях, которые напрямую относятся к счету-фактуре, необходимо исправлять исключительно по правилам, утвержденными Постановлением Правительства РФ от 26 декабря 2011 года №1137.

Необходимо подготовить небольшую памятку для сотрудников. Это связано с тем, что в первое время у сотрудников однозначно будет возникать немало вопросов по отношению к УПД, а в самой документации с большой вероятностью будут находиться недочеты.

В памятке должны содержаться такие сведения, как:

- инструкция по заполнению УПД;

- какие именно реквизиты нужно досконально проверять, если универсальный документ поступил от непосредственного поставщика;

- ставить печать на УПД или нет;

- какие варианты исправления ошибок в универсальном документе предусмотрены.

Если контрагентам в обязательном порядке нужно выдавать разные формы «первички», то об этом в памятке указывается в первую очередь. Можно указать определенный перечень клиентов, которым нужно оформить универсальный документ, а также когда есть необходимость в счете-фактуре и ТОРГ-12.

Заполняется ли акт

В процессе заполнения передаточного акта необходимо руководствоваться определенными правилами, а именно:

- строки с 1 по 7, в том числе и графы с 1 по 11 необходимо заполнить по тем же правилам, что и счет-фактуру;

- в 8 строке нужно указывать реквизиты соглашения с клиентом/покупателем;

- в 9 строке фиксируются сведения о перевозке товара, в том числе допускается возможность указания веса груза;

- в 11 строке указывается время отгрузки, оказание возможных услуг либо передачу результатов работ;

- в 12 строке поставщики указывают информацию об отгрузке, предоставляют сведения о сертификатах;

- в 16 строке клиент/покупатель указывает время получения товара;

- в 10 строке ставится подпись сотрудника поставщика, ответственного за отгрузку;

- в 14 строке указывается наименование фирмы, ответственной за отгрузку либо за оказание каких-либо услуг.

Письмо о переходе

Письмо о переходе на УПД имеет свободную форму. По большому счету, компания, желающая перейти на УПД, может оповестить своих клиентов и поставщиков в любой форме: письменно или устно.

Главное, утвердить приказ о переходе на УПД. Этот документ может по праву являться и письмом-оповещением.

Особенности

Основными преимуществами применения УПД принято считать:

- существенная экономия личного времени за счет упрощения документооборота;

- один стандарт для оформления различных операций (к примеру, раннее нужно было знать особенности заполнения форм ТОРГ-12, ОС-1, М-15);

- вся необходимая информация указывается в одном документе;

- минимизация возможного указания ошибочных сведений.

Но есть ситуации, когда УПД для бухгалтерских целей не требуется составлять, однако для достоверности расчетов НДС это крайне важно. К примеру:

- При авансах. В такой ситуации получатель предоплаты должен выставит счет-фактуру, при этом дополнительных каких-либо сопроводительных документов не требуется (платежное поручение и банковская выписка во внимание не берутся). По этой причине нет необходимости в УПД.

- Осуществление корректировки показателей в ситуации, когда меняется себестоимость отгруженного товара, который передается по имущественному праву. В процессе оформления ТОРГ-12 + счета-фактуры в бухгалтерии накладная не подлежит видоизменению, но при этом формируется документ на числовую разницу (показателей).

- При необходимости в исправлении документа. При возникновении ситуации, когда нужно занести исправления, при стандартном оформлении возникает необходимость в формировании нового счета-фактуры по той же форме и с теми же датами и подписями, которые включены в неправильный документ. В уникальной строке 1а такого документа необходимо в обязательном порядке указать порядковый номер и время, когда были внесены поправки (согласно Федеральному закону №402-ФЗ).

По этой причине, можно с уверенностью говорить о том, что не всегда универсальный передаточный документ можно в полном объеме заменить счет-фактуру.

Важно помнить о таких особенностях, чтобы избежать в дальнейшем различного недопонимания с налоговым органом и, как следствие, возложения штрафных санкций.

Все фирмы, которые используют универсальную форму, с уверенностью говорят о том, что данный документ действительно способен облегчить деятельность бухгалтеров.

Подробное описание того, что такое УПД, представлено в данном видео.

Источник: http://advokatmuhin.ru/prikaz-o-perehode-na-upd-obrazets-3/

Нужно ли заказчика уведомлять о переходе на упд образец

В целом после появления формы корректировочного УПД и инструкции по его применению применение УПД для оформления хозяйственных операций может стать более массовым, поскольку сейчас нерешенность вопроса внесения исправлений в документ может вызвать споры с налоговыми инспекторами при проверке, а как следствие — отказ в вычете НДС, снятии расходов и штрафы. Если в УПД техническая ошибка Если при составлении УПД была допущена ошибка, то компания-продавец должна составить исправленный УПД. Ведь УПД, по сути, это тот же счет-фактура, только представленный в более расширенном виде (с реквизитами, необходимыми для первичного документа). А нормативное законодательство предписывает составлять исправленные счета-фактуры в случае, если была допущена техническая, арифметическая ошибка или опечатка. Что касается момента отражения вычета по исправленному УПД, то тут все не так однозначно.

Письмо о переходе на упд (образец)

ВниманиеСогласно нормам пункта 3 статьи 168 Налогового кодекса РФ, не позднее пяти календарных дней с момента отгрузки товаров (передачи работ, услуг, имущественных прав) поставщик обязан выставить покупателю счет-фактуру.

Поэтому при фактической отгрузке товаров, передаче работ, услуг или имущественных прав поставщику приходится оформлять два документа: счет-фактуру и отдельно передаточный документ – накладную (акт выполненных работ).

Пользуясь правом, которое дает статья 9 Закона о бухучете, компании часто объединяют информацию из ранее обязательных для применения форм по передаче материальных ценностей (формы ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами из счета-фактуры, выписываемого в целях расчета НДС.

И это совершенно законно. Во всяком случае, такие разъяснения приведены в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96.

Как написать уведомление о переходе на упд (образец)?

Давайте выясним, насколько вообще правомерна разработка не только нового, да еще и универсального документа, применяющегося в рамках сразу и бухгалтерского, и налогового законодательства? Налоговики детально отвечают на этот вопрос И начинают они с рассмотрения формы счета-фактуры, которая собственно и легла в основу разработки УПД.

Составляем приказ о переходе на упд — образец заполнения

Как перейти на УПД Предположим, вы приняли решение перейти на работу с УПД. Вот пошаговый алгоритм действий на случай, если вы решили работать с универсальным документом. Решите, по каким договорам ваша компания будет использовать УПД.

Для начала советуем определиться, по каким конкретно видам договоров компания будет выставлять клиентам УПД. Или же хочет получать универсальный документ от контрагентов. Налоговики считают, что универсальные документы можно использовать по договорам поставки (купли-продажи), мены, дарения, оказания услуг, подряда, комиссии, поручения, агентирования.

А также уступки права требования, факторинга, хранения, доверительного управления, выполнения НИОКР, транспортной экспедиции, лицензионным договорам, сделкам по отчуждению исключительных прав, коммерческой концессии. Это следует из приложения 2к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96.

Переход на упд в середине года

Источник: http://yurburo61.ru/nuzhno-li-zakazchika-uvedomlyat-o-perehode-na-upd-obrazets/

Приказ на переход документаоборота упд | Помощь Юриста

Типовой комплект документов при переходе на УПД Подборка документов для введения УПД соответствует этапам перехода:

- Утвержденная форма УПД (может быть приложением к общему приказу о переходе на УПД, но может и утверждаться отдельно).

- Уведомления всем контрагентам о переходе на УПД. При этом следует учесть необходимость согласования УПД с каждым из них.

- Внутренние нормативные акты по применению УПД. Например, инструкции для сотрудников, которые будут с УПД работать. Во внутренних документах следует закрепить порядок:

- нумерации УПД;

- подписания УПД;

- внесения исправлений в УПД;

- хранения УПД;

- исключения, когда вместо УПД оформляются другие документы (например, в случае отказа контрагента работать УПД).

Также следует внести соответствующие изменения в учетную политику.

Составляем приказ о переходе на упд — образец заполнения

ВАЖНО! В соответствии с письмом № ММВ-20/[email protected] форма ФНС именно рекомендованная. Налогоплательщик вправе разработать свою форму УПД по требованиям законодательства и разъяснениям ФНС.

Организации, желающей применять УПД, необходимо определить, по каким видам деятельности, сделкам или договорам документооборот заменят универсальным передаточным документом.

Приказ о переходе на упд в середине года

Поэтому для сотрудников, которые имеют дело со счетами-фактурами и первичкой, лучше разработать памятку. В ней можно предусмотреть:

- как заполнять УПД;

- какие реквизиты нужно проверить, когда универсальный документ поступил от поставщика;

- кто должен подписывать универсальный документ, ставить ли печать на УПД;

- как исправлять ошибки в универсальном документе.

Если, согласно договорам, контрагентам нужно выдавать разные формы первички, это также можно написать в памятке.

Письмо о переходе на упд (образец)

При наличии таких условий в договорах компании, по которым компания хочет начать применять УПД, в адрес контрагента следует направить дополнительное соглашение с предложением изменить данные условия. Контрагент при этом может не пойти на такие изменения, что, в общем-то, не страшно.

ВниманиеТак как использование по какому-либо договору счета-фактуры и иных первичных документов вместо универсального передаточного документа вполне допустимо. Это было подтверждено и ФНС, в частности, в Письме от 27.05.2015 № ГД-4-3/8963.

Можно ли начать применять универсальный передаточный документ с середины года?

ВажноВедь не исключено, что кто-то из покупателей предпочтет, как и раньше, получать две бумаги – счет-фактуру и товарную накладную или акт на услуги (работы). Если покупатели согласны применять универсальный документ, то надо заключить с ними дополнительные соглашения к договорам.

И приложить форму УПД.

Но в дополнительном соглашении должно быть не только согласие на применение УПД между сторонами и его форма. Необходимо обговорить ряд условий, связанных с выставлением этого документа.

Во-первых, возможно, что в договоре с контрагентом изначально была установлена определенная форма первички.

Тогда в этой части условия договора необходимо скорректировать.

Переход на упд в середине года

Такие изменения не влияют на достоверность отчетности и не требует пересчитывать ее показатели. Поэтому вряд ли у налоговиков будут какие-либо претензии, тем более что они сами настоятельно рекомендуют использовать новую форму.

Рекомендуем также сделать оговорку, что компания может использовать и другие формы первички, которые установлены в договоре с клиентом. Например, товарную накладную № ТОРГ-12. Или тот же универсальный документ, в который стороны договорились добавить какие-либо дополнительные показатели (чиновники против этого не возражают).

Тогда у налоговиков не возникнет вопросов, почему компания по одной и той же хозяйственной операции выставляет покупателям различные форматы первички. Еще три вопроса, которые полезно зафиксировать в учетной политике или приказе руководителя. 1. Как нумеровать универсальные документы.

Применение универсального передаточного документа (упд)

Хотя стоит отметить, что форма универсального передаточного документа предназначена для упрощения работы с бумажными документами (сокращение количества документов и затрат на печать, заполнение одного документа вместо двух с одинаковыми полями и др.). При электронном документообороте подобные преимущества неактуальны.

Проблема решается с помощью автоматического заполнения счета-фактуры на основании первичного учетного документа.

А отправка, тарификация и обработка данных документов могут производиться пакетом, что по удобству практически равносильно использованию электронного универсального передаточного документа.

Какие компании могут применять универсальные передаточные документы Универсальный передаточный документ могут применять любые организации и индивидуальные предприниматели в том числе и те, которые не платят налог на добавленную стоимость.

Источник: http://s-help.ru/prikaz-na-perehod-dokumentaoborota-upd/

Универсальный передаточный документ. Образец заполнения и бланк

Благодаря отмене в 2013 году применения обязательных унифицированных бланков первичных документов, организации получили возможность существенно уменьшить документооборот.

Одним из наиболее удачных примеров такой оптимизации служит соединение в одной форме налогового счета-фактуры и бухгалтерского отгрузочного документа.

В результате этого слияния возник универсальный передаточный документ.

ФАЙЛЫ

Скачать пустой бланк универсального передаточного документа .docСкачать образец заполнения универсального передаточного документа .doc

Документы, которые заменил новый бланк

Ранее обязательными к оформлению передаточными документами являлись товарная накладная, товарная часть товарно-транспортной накладной и передаточный акт по утвержденным формам.

Теперь все эти бланки утратили свою актуальность и необходимость, хотя при желании по-прежнему могут использоваться организациями.

Сведения о том, какие именно документы использовать в своей работе каждая компания должна закреплять в своей учетной политике в индивидуальном порядке.

В каких случаях используется документ

Основными поводами для оформления универсального передаточного документа являются следующие случаи:

- отгрузка товаров, материалов, оборудования различного назначения,

- операции посреднического характера,

- передача и прием выполненных работ и оказанных услуг,

- передача некоторых видов прав имущественного толка.

При полном и грамотном оформлении бланка, документ является доказательством совершения сделки законным путем и принимается в качестве первичного учетного документа, обосновывающего проводки бухгалтерии по оприходованию работ, услуг, товаров и материалов. Также документ служит основанием для вычета НДС.

Правила составления универсального передаточного документа

Несмотря на то, что данная форма закреплена на законодательном уровне, ее применение не является обязательным. В ряде случаев, как уже говорилось выше, она может быть заменена другими документами или же скорректирована в зависимости от потребностей организации. Однако, следует отметить, что в документе должны содержаться некоторые обязательные реквизиты:

- его название,

- дата составления,

- наименование компании, сотрудниками которой он оформляется,

- смысл операции, которую он сопровождает,

- стоимость товарно-материальных ценностей или услуг,

- их количество,

- данные об ответственных лицах (с указанием должностей, фамилий-имен-отчеств),

- подписи с расшифровками.

Если документ подвергается изменениям и редактуре внутри предприятия, вышеупомянутую информацию из бланка исключать нельзя, в противном случае, универсальный передаточный документ не будет считаться законным основанием для бухгалтерских проводок, приходования операций и ТМЦ, возмещения НДС.

Образец заполнения универсального передаточного документа

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т.е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

Источник: https://assistentus.ru/forma/universalnyj-peredatochnyj-dokument/

Образец приказа о применении упд в организации

Согласно нормам пункта 3 статьи 168 Налогового кодекса РФ, не позднее пяти календарных дней с момента отгрузки товаров (передачи работ, услуг, имущественных прав) поставщик обязан выставить покупателю счет-фактуру.

Поэтому при фактической отгрузке товаров, передаче работ, услуг или имущественных прав поставщику приходится оформлять два документа: счет-фактуру и отдельно передаточный документ – накладную (акт выполненных работ).

Пользуясь правом, которое дает статья 9 Закона о бухучете, компании часто объединяют информацию из ранее обязательных для применения форм по передаче материальных ценностей (формы ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами из счета-фактуры, выписываемого в целях расчета НДС. И это совершенно законно. Во всяком случае, такие разъяснения приведены в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96.

Тогда у налоговиков не возникнет вопросов, почему компания по одной и той же хозяйственной операции выставляет покупателям различные форматы первички. Еще три вопроса, которые полезно зафиксировать в учетной политике или приказе руководителя, приведены ниже.

Внимание

Согласуйте использование УПД с контрагентами Переход на УПД надо предварительно согласовать с постоянными клиентами, чтобы потом не приходилось переделывать документы на отгрузку. Ведь не исключено, что кто-то из покупателей предпочтет, как и раньше, получать две бумаги — счет-фактуру и товарную накладную или акт на услуги (работы).

Письмо о переходе на упд (образец)

Решите, по каким договорам ваша компания будет использовать УПД. Для начала советуем определиться, по каким конкретно видам договоров компания будет выставлять клиентам УПД.

Или же хочет получать универсальный документ от контрагентов. Налоговики считают, что универсальные документы можно использовать по договорам поставки (купли-продажи), мены, дарения, оказания услуг, подряда, комиссии, поручения, агентирования.

Важно

А также уступки права требования, факторинга, хранения, доверительного управления, выполнения НИОКР, транспортной экспедиции, лицензионным договорам, сделкам по отчуждению исключительных прав, коммерческой концессии. Это следует из приложения 2к письму ФНС России от 21 октября 2013 г.

№ ММВ-20-3/96.

Бухгалтерские и юридические услуги

УПД образец заполнения и бланк 2017 УПД (согласно Википедии) — своеобразная совокупность накладной (акт по выполнению услуг или работ) и счет-фактуры. УПД универсальный передаточный документ когда можно применять — он является доступным для всех плательщиков, основное — это предусмотреть все реквизиты, которые упомянуты в соответствующем законе о бухгалтерском учете.

Счет-фактура — это база для такого типа документации. Счет-фактуру целиком и полностью переносят в новый акт и отделяют там ее жирной чертой.

Даже те, что применяют спецрежим и не платят НДС. Таким компаниям не нужно заполнять графу 7 со ставкой налога и 8 с суммой НДС. При помощи УПД можно оформлять отгрузку товаров, услуг.

Бланк можно использоватьд ля посреднических операций и при отгрузке товаров на экспорт – экспортеры обязаны выставлять счета-фактуры, а УПД со статусом 1 является ее полноценной заменой.

Как написать уведомление о переходе на упд (образец)?

Рекомендуем также сделать оговорку, что компания может использовать и другие формы первички, которые установлены в договоре с клиентом. Например, товарную накладную № ТОРГ-12. Или тот же универсальный документ, в который стороны договорились добавить какие-либо дополнительные показатели (чиновники против этого не возражают).

Тогда у налоговиков не возникнет вопросов, почему компания по одной и той же хозяйственной операции выставляет покупателям различные форматы первички. Еще три вопроса, которые полезно зафиксировать в учетной политике или приказе руководителя. 1. Как нумеровать универсальные документы.

Применение универсального передаточного документа (упд)

А в самих документах наверняка будут встречаться недочеты. Поэтому для сотрудников, которые имеют дело со счетами-фактурами и первичкой, лучше разработать памятку.

И включить в нее на усмотрение бухгалтерии все то, что нужно знать и делать сотруднику, когда он работает с УПД. Так, поставщик может написать в ней, как заполнять, подписывать УПД и исправлять ошибки.

Также можно привести перечни покупателей, которым необходимо оформлять универсальные документы и которым нужны отдельные счета-фактуры и ТОРГ-12.

Покупатель может конкретизировать правила, как проверять входящие УПД по реквизитам.

Октябрь 2013 г.

Можно ли начать применять универсальный передаточный документ с середины года?

Однако УПД представляет собой счет-фактуру, дополненную данными первички. А дополнительные сведения в счет-фактуру вносить не запрещено. С 1 января 2015 года в счет-фактуру можно спокойно добавлять дополнительные строки и графы, в том числе реквизиты первички.

При условии что сохраняется утвержденная форма. Это прямо прописано в Правилах заполнения счетов-фактур. Поэтому у налоговиков не будет претензий к вычетам НДС, которые подтверждены универсальными передаточными документами.

При этом поставщик вправе использовать УПД наряду с другими формами первички.

Источник: http://zakon52.ru/obrazets-prikaza-o-primenenii-upd-v-organizatsii/

Приказ на переход на упд образец

Как оформить УПД (УКД)

При отгрузке товаров или передаче работ, услуг, имущественных прав вовсе не обязательно оформлять отдельно и счет-фактуру, и передаточный документ (товарную накладную, акт и т. д.). В настоящее время без каких-либо налоговых рисков их можно объединять в один универсальный передаточный документ (УПД). После отгрузки стоимость товаров (работ, услуг, имущественных прав) может измениться.

Такое изменение может быть вызвано увеличением или снижением либо цены, либо количества (объема) поставленных ресурсов.

УПД: счет-фактура накладная акт всё в одной форме

Универсальный передаточный документ(УПД) с 2013 года объединяет в одной форме счет-фактуру, товарную накладную ТОРГ-12 (ТН), накладную на отпуск материалов на сторону М-15, акт приемки-передачи основных средств ОС-1, товарно-транспортную накладную(ТТН). Использовать УПД или по-старинке выписывать эту кучу документов решает сама организация. Форма разработана, но она не обязательна.

Можно, при работе с одними организациями применять УПД При работе с другими — не применять.

УПД — универсальный передаточный документ: форма, рекомендации по заполнению, формат, практика применения

Рекомендованная ФНС России форма универсального передаточного документа (УПД), объединяющего форму счета-фактуры и информацию первичного учетного документа, не содержит исчерпывающего перечня сведений, которые следует зафиксировать при оформлении операций. Поэтому УПД можно дополнить любыми показателями, необходимыми для отражения специальных условий сделок.

Их указывать рекомендуется в столбцах и строках, вынесенных за пределы черной рамки, что обеспечивает сохранение формы счета-фактуры.

Упд образец заполнения и бланк 2018

В этой статье вы найдете актуальные для 2018 года формы и бланки универсального передаточного документа, а также образцы их заполнения. В ритме современной жизни это можно сделать в режиме онлайн.

Этот способ призван заменить стандартный порядок, в рамках которого нужно было взять одновременно много документов. Кстати, так сегодня делают уже даже такие бюрократические организации как поликлиники и санатории в Подмосковье и Грохольском районе.

Универсальный передаточный документ (УПД), заменяющий счет-фактуру и товарную накладную, может существенно облегчить документооборот в организации.

Все о том, как работать с бланком, расскажем в этой статье.

Универсальный передаточный документ — гибрид счета-фактуры и накладной.

Оформляется при продаже товаров, оказании услуг (выполнении работ), а также при реализации имущественных прав.

Как написать приказ о предоставлении права подписи

Руководителю фирмы каждый день приходится подписывать десятки разных бумаг – накладные, акты выполненных работ, другие первичные и финансовые документы… Но и он не вездесущ.

Вдруг главе фирмы срочно понадобится куда-то уехать? Работа не должна простаивать, а значит, бумаги кто-то должен подписывать за него. Руководителю нужно лишь издать приказ о предоставлении права подписи кому-либо из своих сотрудников.

В делопроизводстве есть понятия первой и второй подписи.

Теперь можно использовать электронный УПД

Источник: http://vigor24.ru/prikaz-na-perehod-na-upd-obrazec-48275/

Образец письма о переходе на упд — Адвокатское бюро

Но здесь может потребоваться оформление дополнительного соглашения к договору. Нередко в условиях договора стороны предусматривают, что расчеты осуществляются на основании счетов-фактур.

При наличии таких условий в договорах компании, по которым компания хочет начать применять УПД, в адрес контрагента следует направить дополнительное соглашение с предложением изменить данные условия. Контрагент при этом может не пойти на такие изменения, что, в общем-то, не страшно.

Так как использование по какому-либо договору счета-фактуры и иных первичных документов вместо универсального передаточного документа вполне допустимо. Это было подтверждено и ФНС, в частности, в Письме от 27.05.2015 № ГД-4-3/8963.

Порядок оформления счета-фактуры установлен постановлением Правительства РФ от 26 декабря 2011 г. № 1137(далее – постановление Правительства РФ № 1137). Согласно данному документу, если в счете-фактуре указана дополнительная информация, то это не является основанием для отказа в вычете сумм НДС, предъявленных покупателю (заказчику) продавцом (исполнителем).

И именно поэтому форму счета-фактуры и решила взять за основу ФНС России для разработки УПД, включив в него реквизиты первичного учетного документа.

Кроме того, специалисты ФНС России готовят методические рекомендации по применению электронного формата универсального передаточного документа для оформления всех типовых сделок, которые прописаны в письме № ММВ-20-3/96.

Как написать уведомление о переходе на упд (образец)?

Важно

Например, организации, перешедшие на специальные налоговые режимы (упрощенку, уплату единого сельскохозяйственного налога) или использующие освобождение от исполнения обязанностей налогоплательщика по НДС по статье 145 Налогового кодекса РФ. Все они могут применять универсальный передаточный документ в качестве первичного учетного документа для подтверждения расходов (письмо ФНС России от 5 марта 2014 г.

№

Внимание

Сумму налога в таком случае укажите справочно в графе 3. То есть разбивать расходы на отдельные строки необязательно.

Составляем приказ о переходе на упд — образец заполнения

Конечно, здесь поставщик будет продвигать свои условия, которые закреплены в его учетной политике. Ведь иначе может получиться, что различные клиенты станут требовать, чтобы поставщик исправлял документы по-разному.

Дело в том, что налоговики еще не разработали правила, по которым можно уточнять универсальный документ. Ошибки в показателях, которые относятся к счету-фактуре, надо исправлять по правилам, утвержденным постановлением Правительства РФ от 26 декабря 2011 г.

№ 1137. А вот с недочетами в других реквизитах возможны варианты. Поэтому, чтобы избежать путаницы, проще сразу договориться с контрагентом о порядке исправления.

Подробнее об этом вы можете прочитать в гл. 3.1. Подготовьте памятку для работников. На первых порах в отношении УПД у работников, скорее всего, будет возникать много вопросов.

А в самих документах наверняка будет встречаться недочеты.

Что такое упд в бухгалтерии: расшифровка

Переход на упд в середине года

Для этого можно взять в качестве шаблона официальную форму, доведенную Письмом ФНС от 21.10.2013 N ММВ-20-3/[email protected] При необходимости официальную форму можно доработать под свои конкретные потребности и дополнить реквизитами.

Важно при этом, чтобы все обязательные реквизиты, предусмотренные законодательством, были в таком документе. Официальная форма их содержит.

- Организовать работу структурных подразделений компании с передаточным документом.

Здесь можно разработать регламент (порядок) работы, оформления, хранения таких документов (можно обойтись и без регламента, разработав памятку для сотрудников или подготовив соответствующие инструкции).

Установить, в каких случаях при оформлении хозяйственных операций должны использоваться универсальные передаточные документы.

При переходе на УПД компании не обязаны осуществлять все виды операций с использованием таких документов.

Образец письма о переходе на упд

Хотя стоит отметить, что форма универсального передаточного документа предназначена для упрощения работы с бумажными документами (сокращение количества документов и затрат на печать, заполнение одного документа вместо двух с одинаковыми полями и др.). При электронном документообороте подобные преимущества неактуальны.

Проблема решается с помощью автоматического заполнения счета-фактуры на основании первичного учетного документа. А отправка, тарификация и обработка данных документов могут производиться пакетом, что по удобству практически равносильно использованию электронного универсального передаточного документа.

Какие компании могут применять универсальные передаточные документы Универсальный передаточный документ могут применять любые организации и индивидуальные предприниматели в том числе и те, которые не платят налог на добавленную стоимость.

Главная → Бухгалтерские консультации → НДС Обновление: 29 июня 2017 г.

Для того, чтобы осуществить переход на УПД (универсальный передаточный акт), компания должна решить несколько вопросов (разработать и утвердить форму документа, определить перечень операций, по которым передаточный акт будет использоваться, подготовить сотрудников к переходу на работу с применением новой формы и регламентировать внутренние процессы).

Кроме того, определенную работу нужно провести и с контрагентами (направить основным партнерам уведомление о переходе на УПД, при необходимости оформить дополнительные соглашения к договорам). Прежде чем начинать работу с контрагентами, нужно осуществить все необходимые внутриорганизационные мероприятия по переходу на УПД. Здесь потребуется: Утвердить форму передаточного документа.

Источник: http://advokat-kramarenko.ru/obrazets-pisma-o-perehode-na-upd/

Переход на упд в середине года приказ

Ошибки в УПД и вычет НДС

Или вообще забыть о заполнении этого реквизита. Отсутствует отметка об утверждении Если вы решили перестраховаться и хотите убедиться, что поставщик утвердил у себя форму УПД, попросите прислать выписку из учетной политики или копию приказа.

Контрагент вправе отказать, но, возможно, для него не составит труда выполнить вашу просьбу.

В УПД добавлены непредусмотренные реквизиты Осбратите внимание!

Безопаснее, чтобы поставщик заменил УПД, в котором дополнительные сведения нарушают последовательность обязательных показателей счета-фактуры.

Применение универсального передаточного документа (УПД)

Например, для учета отгрузки товаров. Сделать это можно в отдельном приказе руководителя или в учетной политике.

Еще три вопроса, которые полезно зафиксировать в учетной политике или приказе руководителя, приведены ниже.

Назначьте сотрудников, которые будут подписывать УПД Подписывают УПД те же сотрудники, что заверяют счета-фактуры и первичные документы.

А право подписи счетов-фактур и первички уже должно быть зафиксировано в документах компании: в доверенности или приказе руководителя.

Как написать уведомление о переходе на УПД (образец)?

Что нужно для перехода на УПД?

Для перехода на использование УПД нужно провести некоторые мероприятия:

- Утвердить форму УПД

- Подготовить персонал к работе с УПД

- Известить контрагентов о работе с УПД

Официальная форма универсального документа разработана ФНС и доведена письмом 21.10.13. Она состоит из 2-х частей:

- Счета-фактуры

- Передаточного документа, который заменяет товарную накладную, акты выполненных работ или оказанных услуг и т.д.

Письмо о переходе на УПД для контрагентов

Определенную работу нужно будет провести и с контрагентами. Если заключается новый договор, то в его положениях можно предусмотреть использование универсальных документов в отношениях сторон.

15 Сентября 2015Универсальный передаточный документ: нюансы применения

Что же мешает всем без исключения перейти на использование универсального передаточного документа?

Ведь на первый взгляд достоинства очевидны: Однако существуют ситуации, когда для целей бухгалтерского учета документ составлять не требуется, а для правильного расчета НДС это необходимо. Например: Таким образом, универсальный передаточный документ не всегда сможет заменить счет-фактуру.

Переход на УПД в середине года

Таким образом, применение хозяйствующим субъектом УПД в качестве первичного учетного документа, посредством которого осуществляется оформление фактов его хозяйственной жизни, обусловлено утверждением формы этого документа в учетной политике.

Так же следует иметь в виду, что использование одновременно универсального передаточного документа (УПД) для одних клиентов и счета-фактуры (товарной накладной, акта в случае необходимости) для других законодательно не запрещено.

Как заполнить универсальный передаточный документ

Полный текст Требования по заполнению граф УПД содержится в Рекомендациях по заполнению отдельных реквизитов формы УПД ( Письмо № ММВ-20-3/ [email protected] ).

В таблице приведены важные моменты, на которые стоит обратить внимание: Рекомендации по заполнению отдельных реквизитов формы УПД Возможные значения и рекомендации и пояснения Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Письмо о переходе на УПД (образец)

Обновление: 29 июня 2018 г.

Письмо о переходе на УПД (образец)

Как перейти на УПД?

Прежде чем начинать работу с контрагентами, нужно осуществить все необходимые внутриорганизационные мероприятия по переходу на УПД. Здесь потребуется:

Упд универсальный передаточный документ когда можно применять?

На практике, УПД можно применять для реализации следующих целей:

- Передавать имущественные права вместо товарной накладной.

- Оформления отгрузки товаров.

- Выполнять оформление оказания услуг, например, даже для аренды помещения.

- Выполнять передачу выполненной работы, услуги вместо акта выполненных работ.

Как правильно оформить УПД?

Как правильно заполнить универсальный передаточный документ?

УПД представляет собой документацию, в которой не допустимы ошибки.

Источник: http://myeconomist.ru/perehod-na-upd-v-seredine-goda-prikaz-19287/